Какие организации специализируются на сборе просроченных долгов по кредитам

Обновлено: 06.05.2024

В России уже более 5,5 лет действует закон, по которому любой человек, запутавшийся в своих финансовых проблемах, как в рыболовецких сетях, может списать свои долги. Называется он законом о банкротстве. Но чтобы списать свои финансовые «висяки», нужно пройти судебную процедуру или же подать заявление о списании долгов в МФЦ (но этот вариант, увы, подходит не всем).

По закону «О банкротстве» можно списать:

- кредиты в банках и займы в микрофинансовых компаниях,

- долги за коммунальные услуги и за пользование связью – как стационарной, так и мобильной,

- долги, взятые у физических лиц и оформленные расписками (или вообще никак не оформленные),

- штрафы за нарушение правил дорожного движения,

- поручительства за других лиц по кредитам и займам,

- долги перед партнерами, если вы вели предпринимательскую деятельность как ИП.

Списать долг по кредиту – это довольно сложный процесс, который будет длиться от 6 месяцев до 2 лет. Быстро и полно оформить списание долгов в в Москве вам помогут специалисты нашей компании.

Юристы по банкротству физ. лиц в Москве

Мы помогаем гражданам освободиться от долгов законно и без рисков с 2015 года. За 5 лет мы провели более 1200 процедур, в 99% случаев гражданам списали долги. Все специалисты проходят годовую стажировку в банкротном отделе прежде, чем браться за самостоятельное ведение дел. Юристы и арбитражные управляющие постоянно работают в Москве и Московской области, знают особенности судебной практики и потребности населения. Мы сотрудничаем с надежными оценщиками, аудиторами, кадастровыми инженерами в вашем регионе.

Окончил МГУ в 2008 по специальности гражданское право, работал в области банкротства юридических лиц с 2010 г. С появлением банкротства физических лиц 2015 года ведет банкротство граждан. Решит любой вопрос в вашу пользу.

Окончил ВШЭ, защитил магистерскую диссертацию по теме банкротство физических лиц. Практикующий банкротный юрист с 2015 года.

Окончила МГЮА им.О.Е. Кутафина в 2014 году. С 2014 по 2016 год работала в СРО арбитражных управляющих, знает всё об ответственности фин управляющих в делах о банкротстве. С 2016 года работает в нашей компании. Успешно завершила более 80 процедур по всей России

Окончил магистратуру ВШЭ, защитил магистерскую диссертацию по теме Банкротство физических лиц. Практикующий банкротный юрист с 2015 года.

Окончил юридический факультет СПБГУ, проходил практику в крупном федеральном банке в отделе взыскания. Знает, как гражданину списать кредиты легально и без потерь.

У россиян с долгами от ₽50 тыс. до ₽500 тыс. появилось право объявить о банкротстве бесплатно, минуя суд. Но у потенциального банкрота не должно быть имущества, а во время процесса он не сможет получить наследство или взять кредит

Во вторник, 1 сентября, в России вступают в силу поправки в закон «О банкротстве» (127-ФЗ), которые позволят российским должникам освобождаться от невыполнимых для них обязательств по новой схеме. Клиенты банков и МФО при соблюдении ряда условий могут рассчитывать на списание кредитов без суда: для этого им нужно будет обратиться в многофункциональные центры (МФЦ) по месту жительства. Процедура будет бесплатной, поэтому законодатели позиционировали ее как упрощенное банкротство. С октября 2015 года российские должники уже могут объявлять себя финансово несостоятельными, но только через суд.

Как должно работать упрощенное банкротство

Гражданин может попытаться подать на банкротство во внесудебном порядке, если его долг по кредитам и займам составляет от 50 тыс. до 500 тыс. руб. Но объем задолженности — не главный критерий. По закону клиент не должен иметь имущества или финансовых возможностей погасить долги: на него не должно быть открыто новых исполнительных производств, а старые разбирательства должны быть завершены без результата для кредиторов — то есть им должен быть возвращен исполнительный лист, по которому проводилось взыскание средств.

Если фаза активного взыскания завершена, гражданин может подать в многофункциональный центр заявление о внесудебном банкротстве. В нем должнику придется перечислить все свои обязательства и кредиторов. После приема заявления МФЦ проверяет в базе ФССП основания для банкротства и в течение четырех рабочих дней запускает процедуру. Информация о должнике заносится в Единый федеральный реестр сведений о банкротстве (Федресурс), и с этого момента вводится мораторий на начисление процентов, штрафов и пеней по обязательствам гражданина. Под «защиту» не попадают долги заемщика, которые он сам не перечислил в заявлении о банкротстве, а также обязательные платежи вроде алиментов или возмещения вреда.

С начала процесса до финального объявления должника финансово несостоятельным должно пройти полгода. Если за этот срок никто из кредиторов не будет препятствовать банкротству, то долг гражданина будет признан безнадежным и списан.

Сколько в России потенциальных банкротов

Риск вечного «медвежьего» рынка реален. В каких акциях пересидеть падение

Компания переезжает на новое место, а сотрудник отказывается. Что делать

Продажи предметов роскоши растут быстрее ожиданий. Как на этом заработать

Поставки газа в ЕС падают. Что будет с акциями «Газпрома»

Всему голова: как перейти на российскую ERP и что выбрать

Кастовость, стартапы, осторожность — что нужно знать о бизнесе в Индии

Потолок выше 700 тыс. руб. в месяц: cколько получают No-code разработчики

Два кейса, как удерживать работников с помощью stay-интервью

По данным Национального бюро кредитных историй, на 1 апреля в стране насчитывалось 1,08 млн россиян с долгами свыше 500 тыс. руб., которые не платят по обязательствам свыше 90 дней. Такие заемщики могут инициировать банкротство по стандартной схеме — через суд.

Потенциальных банкротов, которые могут претендовать на списание долгов в упрощенном порядке, гораздо больше, около 4 млн человек, оценивает президент Национальной ассоциации профессиональных коллекторских агентств Эльман Мехтиев. «Это те, кто имеет просроченный долг от 50 тыс. до 500 тыс. руб.», — поясняет он. Сколько среди них заемщиков без имущества, неизвестно. Это требование существенно снижает круг потенциальных банкротов, уверен Мехтиев: «Скорее всего, ежегодно по внесудебной процедуре банкротства будут проходить порядка 100 тыс. должников».

Несколько сотен тысяч таких заемщиков в России есть, считает руководитель проекта «Федресурс» Алексей Юхнин: «Кто-то придет уже в начале сентября, но это будут единицы, остальным потребуется время на осмысление».

Почему внесудебное банкротство не будет простым

Основная сложность процедуры — доказать, что у человека нет возможности расплатиться по долгам, говорят опрошенные РБК эксперты. Это условие ставит заемщика в зависимость от действий кредиторов и взыскателей, а также судебных приставов, отмечает адвокат Forward Legal Людмила Лукьянова. Внесудебное банкротство доступно только тем, чей кредитор подал в суд, а потом направил решение в ФССП.

«Не все взыскатели обращаются к приставам за исполнением судебного акта: многие предпочитают взыскивать задолженность, предъявляя лист в банк. Без заявления взыскателя возбудить исполнительное производство нельзя», — поясняет Лукьянова. Вторая сложность этого процесса — действия судебных приставов: из-за высокой нагрузки они долго ищут имущество должников, продолжает юрист.

«Формально приставы имеют право не завершать исполнительное производство годами, списывая с мизерных доходов и пенсий деньги, что будет означать невозможность воспользоваться внесудебной процедурой банкротства», — соглашается эксперт проекта ОНФ «За права заемщиков» Михаил Алексеев. Исполнительные листы могут выдаваться по отдельным обязательствам, и процесс взыскания может идти то по одному долгу, то по другому. В итоге процедура упрощенного банкротства простой не будет, уверен собеседник РБК. «Особенно для самых бедных граждан, для которых и предполагалось ее упрощать», — подчеркивает он.

Алексей Юхнин не считает процедуру безнадежной. «Смысл в том, чтобы исполнительные листы не ходили за должником всю оставшуюся жизнь. Банкротство позволяет списать эти долги», — замечает он. Требование о завершенном исполнительном производстве, по словам Юхнина, станет для кредиторов гарантией того, что у должника нет имущества.

Другие препятствия для упрощенного банкротства

В течение всего срока процедуры должник не имеет права брать новые займы и кредиты, становиться поручителем по ссудам.

Если после запуска внесудебного банкротства у гражданина появится имущество, процедура должна быть остановлена. Иными словами, должник в течение полугода не может получать наследство, подарки или оспаривать сделки с целью получения дохода.

Если заемщик забыл указать в своем заявлении кого-то из кредиторов, тот может свернуть досудебное банкротство и перевести процедуру в суд. Такое же право есть у упомянутого кредитора, если гражданин занизит сумму долга или скроет свое имущество.

Как упрощенное банкротство затронет интересы кредиторов

Концепцию досудебного списания долгов ранее критиковали банки. Они опасались ущемления интересов кредиторов и рисков мошенничества со стороны недобросовестных должников. Накануне вступления поправок в силу большинство крупных игроков, опрошенных РБК, заявили, что не опасаются всплеска банкротств.

- Бесплатность процедуры сделает ее популярной, но через «фильтр условий» смогут пройти далеко не все клиенты, говорит начальник управления дистанционного взыскания Росбанка Елена Дорофеева. По ее оценкам, под упрощенное банкротство в основном попадают кредиты с просрочкой более 360 дней. Доля таких контрактов существенна, но оценить, сколько кредитов может пойти под списание, пока нельзя, отмечает Дорофеева.

- На первоначальном этапе заявлений на упрощенное банкротство будет много, но не все они будут приняты МФЦ, соглашается юридический директор Почта Банка Наталия Скрипченко. Такой же позиции придерживаются в «Уралсибе». «Мы не ожидаем какого-либо влияния данного законодательного изменения на эффективность банковской службы взыскания», — сообщил представитель банка.

- В Промсвязьбанке (ПСБ) считают, что упрощенное банкротство не будет сильно востребовано, как это было с обычной процедурой. «Когда вступили в силу общие нормы о банкротстве граждан в октябре 2015 года, совсем небольшое количество клиентов инициировали банкротство. По этой же причине мы не ожидаем массового внесудебного банкротства и в этот раз», — сказал представитель ПСБ.

- В Райффайзенбанке всплеска упрощенных банкротств не ожидают из-за «высокого качества портфеля».

- В Сбербанке сообщили, что дорабатывают свои информационные системы. «Возможно, кредиторам придется столкнуться с определенными сложностями уже в процессе реализации конкретных процедур банкротства. Достаточно тяжело оценить количество граждан, которые воспользуются упрощенным банкротством в целом по стране и в Сбербанке, так как у нас нет информации о том, сколько еще и какие долги есть у наших заемщиков в других банках и по иным обязательствам», — отметил представитель Сбербанка.

- В ВТБ указали на риски недобросовестного прекращения долгов заемщиками, поскольку процедура не предполагает установление конкурсной массы. В частности, это может происходить при восстановлении платежеспособности обратившегося за банкротством уже после исполнительного производства. ВТБ намерен инициировать «судебное банкротство при любых сомнениях в сведениях, указанных заемщиком в отношении своей неплатежеспособности», подчеркнули в пресс-службе банка.

Кредиторы будут пытаться бороться с преднамеренным банкротством, переводя процесс в суды, считает Людмила Лукьянова. «Сейчас в экономике не самая лучшая ситуация, долговые центры даже крупных банков ориентированы на возвращение денег даже по некрупным долгам. Преимущества судебной процедуры в том, что у кредиторов в ней больше возможностей бороться со злоупотреблениями, например по выводу активов», — замечает юрист.

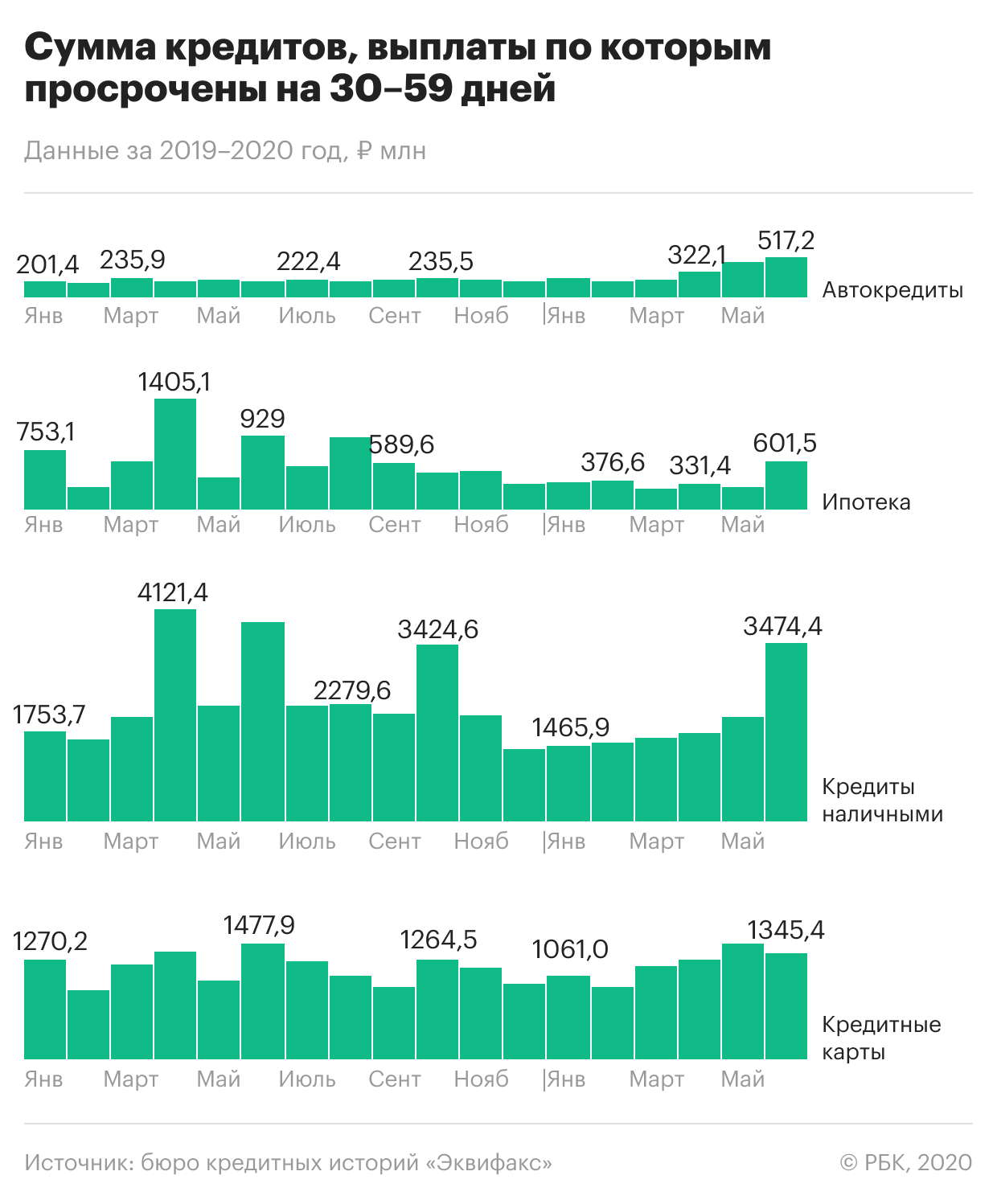

Значительная доля кредитов, по которым россияне не смогли заплатить в начале кризиса, так и осталась в просрочке, выяснили в «Эквифаксе». В нормальный график платежей не вернулось почти 90% проблемной задолженности

Завершение острой фазы кризиса и пандемии не улучшило ситуацию с проблемными долгами: в мае и июне, когда в России начали постепенно сниматься санитарные ограничения, произошел заметный рост просроченной задолженности по розничным кредитам. Это следует из расчетов одного из трех крупнейших бюро кредитных историй «Эквифакс», сделанных по просьбе РБК. Аналитики обратили внимание на прирост объема ссуд с просрочкой от 30 до 89 дней — именно такие задержки в платежах характерны для заемщиков, начавших их допускать в разгар ограничений из-за пандемии.

По данным бюро, в июне почти 365 тыс. кредитных договоров на сумму 5,9 млрд руб. не обслуживались больше месяца. С апреля их количество выросло на 38,8%, а объем такой проблемной задолженности — на 80%. Еще примерно по 269 тыс. кредитов платежи не поступали больше двух месяцев — их объем в июне достиг 5,4 млрд руб., прибавив с начала кризиса 19,9%.

«Просроченная задолженность, возникшая в период коронавирусных ограничений, мигрирует из краткосрочной в длительную», — объясняет гендиректор «Эквифакса» Олег Лагуткин. По оценкам бюро, коэффициент перехода близок к 90%, то есть именно такая доля возникших в апреле долгов не вернулась в нормальный график платежей. По всей видимости, их взыскание затруднительно для банков, констатирует собеседник РБК.

Какие долги стали хуже обслуживаться

С апреля по июнь рост ранней просрочки (до 90 дней) наблюдался во всех основных видах розничного кредитования, хотя и был неравномерным. Как следует из статистики «Эквифакса», в первый месяц самоизоляции объем новых проблемных кредитов увеличился незначительно, хотя количество договоров с просрочкой от 1 до 29 дней выросло. А уже в мае—июне был зафиксирован заметный прирост ссуд, которые не обслуживаются больше месяца.

Какие активы выиграют и проиграют от укрепления рубля

Профессия продавца все еще не престижна: что ее ждет в будущем

На Мосбиржу вернулись БПИФы на иностранные бумаги. Что делать инвестору

Telegram все ближе к мечте о супераппе. Чего еще в нем не хватает бизнесу

Поставки газа в ЕС падают. Что будет с акциями «Газпрома»

Риск вечного «медвежьего» рынка реален. В каких акциях пересидеть падение

От этих 40 акций избавились Баффет, Гейтс и другие гуру инвестиций: обзор

Встань на мое место: пять главных принципов клиентоориентированности

Почему растут сроки просрочки

В «Эквифаксе» переток проблемной задолженности из одной категории в другую связывают с невозможностью банков оперативно взыскивать долги. Еще одна причина — избирательное применение программ реструктуризации. «По каким-то причинам объем реструктуризации (по 106-ФЗ) в основном пришелся на кредиты наличными. Похоже, что про реструктуризацию кредитных карт все забыли, и по ним просроченная задолженность стала массово возникать в первый же месяц локдауна», — приводит пример Лагуткин. Но, если бы не программы поддержки, просрочка была бы выше, говорит он.

Как боролись с ростом проблемных долгов

Уже в марте ЦБ рекомендовал банкам реструктурировать ссуды клиентам, которые заболели коронавирусной инфекцией. А с апреля начал действовать закон о кредитных каникулах (106-ФЗ), позволявший клиентам получить отсрочку по кредитам при некоторых условиях. Основанием для каникул может быть болезнь, потеря работы или снижение дохода более чем на 30%. Банки также предлагали заемщикам собственные программы реструктуризации ссуд.

По статистике ЦБ, к 19 июля банки одобрили более 1,6 млн обращений граждан за разными видами послаблений по кредитам (.pdf). Объем реструктурированной задолженности составил порядка 757,9 млрд руб.

Программа реструктуризации дала свои плоды, хотя и в ограниченном объеме, считает старший кредитный эксперт Moody’s Ольга Ульянова. На 1 июня около 3% кредитов населению были реструктурированы. «По-видимому, в остальных случаях заемщики не смогли, не успели, а может быть, и не захотели пойти на реструктуризацию», — допускает Ульянова.

Будут ли просроченные долги расти дальше

По словам Ульяновой, ситуация с проблемной задолженностью пока соответствует ожиданиям. «Еще в начале апреля мы оценивали, что в результате пандемии проблемы с обслуживанием могут затронуть до 5% ипотечного портфеля банков и до 10% портфеля потребительских кредитов, включая автокредиты. И это в дополнение к тем просрочкам, которые существовали до пандемии», — поясняет вице-президент Moody’s.

В некоторых сегментах кредитования ситуация еще не стабилизировалась, но она управляемая, считает директор по банковским рейтингам «Эксперт РА» Иван Уклеин. В отличие от кризисов прошлых лет банки сейчас имеют больший запас капитала, напоминает он. «Тем не менее по завершении льготного периода реструктуризации нужно будет резервировать [кредиты] гораздо сильнее, и именно эта проблема выйдет на первый план к концу года», — подчеркивает аналитик.

Нельзя с уверенностью сказать, что пик кризиса в банковской рознице пройден, соглашается Лагуткин. «Многим заемщикам, обратившимся за реструктуризацией в банки, предстоит еще документально подтвердить ухудшение своего материального положения. Если они этого не сделают, то уровень просроченной задолженности может продолжить свой рост», — опасается он.

В июле ЦБ рекомендовал банкам сохранять кредитные каникулы для тех заемщиков, кто не сможет подтвердить снижение дохода более чем на 30%, требуемое по госпрограмме. Одна из опций для таких клиентов — переход на программу реструктуризации, предлагаемую самим банкам. По оценкам Сбербанка, нужные документы не предоставили 18,5% обратившихся за отсрочкой по ссудам. В то же время банки отмечают, что их собственные программы реструктуризации пользуются большим спросом, чем госпрограмма.

Основной сценарий для большинства просроченных недавно кредитов — переход в категорию проблемных, считает Ульянова. Это, по ее словам, окажет заметное давление на прибыльность банков. Отдельные банки, имеющие слабый запас капитала, окажутся в зоне повышенного риска, допускает Уклеин из «Эксперт РА», но не считает это проблемой для сектора: в отличие от предыдущих лет с рынка уже ушли многие слабые игроки, а доля госбанков выросла.

Как ситуацию с ростом просрочки видят банки

В вопросе просроченной задолженности реализуется оптимистичный сценарий, считает представитель ВТБ: «По розничным заемщикам пик проблем платежеспособности, на наш взгляд, пройден. В первую очередь он был связан с вводом ограничительных мер в связи с пандемией и неопределенностью ситуации. Сейчас показатели ранней просрочки улучшаются, так же как и улучшается эффективность сбора просроченной задолженности».

Пик кризиса в рознице пройден, считает первый вице-президент Газпромбанка Анна Горячева. Она ссылается на снижение частоты обращений клиентов за послаблениями по кредитам. Важным показателем будет возврат должников в график платежей, добавляет Горячева.

Спрогнозировать, как поведут себя клиенты после окончания каникул, сложно, говорит начальник управления дистанционного взыскания Росбанка Елена Дорофеева. Релевантной статистики по возвратам в графики платежей еще нет: льготный период у основной массы клиентов, обратившихся за отсрочками, еще не завершен, поясняет она.

Промсвязьбанк не видит и не ждет заметного роста просроченной задолженности, отмечает директор департамента розничных рисков ПСБ Евгений Иванов. «Если в каких-то сферах экономическая ситуация будет ухудшаться, то это повлияет на занятость и, как следствие, на рост проблем с обслуживанием долга у населения», — прогнозирует он.

Просроченные долги существенно портят жизнь и долгое время могут висеть над заемщиком как дамоклов меч. Однако эта проблема является решаемой. Нужно просто начать действовать и при возникновении трудностей обратиться к профессиональной помощи по займам в долгах. Мы подготовили подробный план действий, которые нужно реализовать, чтобы выбраться из долговой ямы и избавиться от просроченных микрозаймов.

МФО долги не прощают и не забывают

Микрофинансовые организации предоставляют займы с целью получения дохода, поэтому МФО не намерены прощать долги и будут делать все от них зависящее, чтобы получить свои деньги обратно.

Существует ряд заблуждений, которые «загоняют» заемщика в долговую яму

Если игнорировать МФО

То через три года долг по микрозаймам будет списан автоматически. Это неправда.

Гражданский кодекс предусматривает срок исковой давности (ст. 196-ГК), по истечении которого МФО не имеет права требовать долг обратно. Он составляет три года с момента возникновения просрочки. Но здесь нужно учитывать ряд моментов:

- если заемщик направил запрос на реструктуризацию или рефинансирование долга, то отсчет срока (исковой давности) начинается заново;

- отсчет срока может начаться заново при контакте должника и кредитора. Например, если заемщик внес платеж, получил от МФО официальное уведомление с требованием полного погашения задолженности и т.п.

Все ли МФО подают в суд на своих злостных

неплательщиков? Закажите звонок юриста

Также стоит знать, что:

- передача долга коллекторам не влияет на расчет срока исковой давности. Например, если заемщик вышел на просрочку 1 января 2018 г., то после 1 января 2021 г. истекает срок исковой давности (если в течение этого времени не было контакта между кредитором и заемщиком и если кредитор не успел подать на заемщика в суд), даже если 20 декабря 2020 г. МФО продаст задолженность коллекторскому агентству;

- срок исковой давности не может быть увеличен за счет заключения дополнительного соглашения. То есть, если МФО прописывает в договоре срок исковой давности не 3, а, например, 5 лет, это незаконно.

Существует практика, когда МФО списывают безнадежные долги, но это бывает крайне редко. К тому же у многих микрофинансовых организаций работает целая армия грамотных юристов, которые не будут ждать 3 года и направят заявление в суд раньше. Поэтому на списание долгов надеяться не стоит.

Если МФО исключили из реестра Банка России

То можно забыть о долге и никому ничего не платить. Это тоже в корне неверно. После того, как компания покинула госсписок, она либо самостоятельно продолжает собирать задолженность, либо за неё это делает какая-то другая компания. В любом случае заемщик получит соответствующее уведомление о том, как погашать задолженность.

Можно набрать займов и объявить себя банкротом

Тогда все долги спишутся. Банкротство является сложной процедурой, и довольно затратной. Она влечет не только списание долгов, но негативные последствия для заемщика. Подробно о банкротстве будет описано ниже.

Сколько будет стоит признание себя банкротом?

Спросите юриста

Какие будут последствия выхода на просрочку

К исполнению взятых на себя кредитных обязательств нужно подходить серьезно и, при возникновении сложных ситуаций, которые препятствуют погашению долга, нужно сразу обращаться в МФО.

Выход на просрочку грозит:

- увеличением суммы задолженности, которая будет обрастать штрафами и пенями;

- ухудшением кредитной истории, что не позволит в будущем воспользоваться новыми кредитными продуктами на выгодных условиях. А в некоторых случаях может лишить этой возможности на несколько лет. В последнее время даже работодатели при рассмотрении резюме обращают внимание на кредитный рейтинг соискателя;

- запретом выезда за границу;

- просроченная судебная задолженность может привести к блокировке некоторых госуслуг (например, получению загранпаспорта) и др.

При возникновении просрочек надо, в первую очередь, попытаться договориться с МФО о рассрочке или попытаться выкупить свой долг у коллекторов с дисконтом, если МФО его уже продала. Бегать от судов и приставов смысла не имеет. Если платить совсем нечем и нет дорогого имущества, которое будет жалко потерять, то можно подать на банкротство.

План действий при погашении долгов

Просроченная задолженность еще не возникла

Если заемщик еще до возникновения просроченной задолженности понимает, что не сможет вовремя внести периодические платежи, то ему следует обратиться в МФО и объяснить ситуацию. Как правило, микрофинансовые организации идут на уступки. Это уменьшение суммы периодического платежа, предоставление отсрочки — «кредитных каникул».

Однако нужно будет доказать, что у заемщика наступили «тяжёлые времена». Например, предоставить справку об уменьшении заработной платы или о потере работы или другие оправдательные документы.

Брать новый заем для погашения существующего рискованно, так как не факт, что трудности, препятствующие исполнению кредитных обязательств, будут решены к новому сроку внесения периодического платежа. Лучше сразу начать вести переговоры с МФО об изменении условий по уже оформленному займу.

Если вовремя начать суетиться, то кредитная история не будет испорчена, а долг будет погашен вовремя.

На какие аспекты жизни человека оказывает

влияние его кредитная история?

Закажите звонок юриста

Просроченная задолженность уже возникла

Досудебное урегулирование

В этом случае нужно перестать скрываться от МФО и выйти на связь, объяснить ситуацию и показать свое намерение погасить долг.

Однако перед этим нужно определить сумму долга и выяснить, все ли начисления законные. Необходимо обратить внимание на ряд нюансов:

- размер процентной ставки по займам, полученным с 1 июля 2019 г. не может превышать 1% в день (365% годовых); по займам, полученным с 28 января 2019 г. до 19 июля 2019 г. — 1,5%. Данные ограничения на займы, оформленные до 28 января 2019 г., не распространяются;

- для займов, оформленных на 1 год после 1 января 2020 г., совокупный размер начисленных процентов, а также пеней и штрафов, не может превышать сумму тела основного долга плюс тело основного долга более чем в 1,5 раза. Если заемщик оформил заем на сумму 20 тыс. руб., то максимальная сумма, которую он вернёт МФО — 50 тыс. руб., из которых 20 тыс. руб. это основной долг, а 30 тыс. руб. начисленные проценты, пени и штрафы.

Для договоров, оформленных ранее, действуют другие ограничения: с 01.07.2019 до 01.01.2020 г. — в 2 раза, с 28.01.2019 до 01.07.2019 г. — в 2,5 раза, с 01.01.2017 до 28.01.2019 г. — 3 раза.

Начисления прекращаются сразу после достижения суммы процентов и штрафов максимально допустимого размера. Однако, если заемщик частично погашает задолженность, начисления возобновляются. Поэтому долг лучше гасить сразу весь.

Как правильно рассчитать сумму неустойки

по просроченному долгу?

Спросите юриста

Неустойка за ненадлежащее исполнение обязанностей перед кредитором не может превышать 0,1% (или более 20% годовых) от просроченной суммы и процентов за каждый день просрочки. Если МФО начисляет неустойку на оставшуюся сумму займа, это можно легко оспорить в суде.

Например, Иван на 10 дней просрочил внесение платежа размером 3 тыс. руб. Оставшаяся сумма долга перед МФО составила 25 тыс. руб. По закону МФО должна начислить неустойку на 3 тыс. руб. в размере 3 000 * 0,01 * 10 = 300 руб. Тогда как недобросовестные кредиторы могут начислить неустойку на оставшуюся сумму долга 25 000 * 0,01 *10 = 2 500 руб.

Информация о штрафных санкциях за просрочку должна содержаться в строке №12 таблицы индивидуальных условий. Указывать дополнительные штрафы в договоре МФО не имеет права.

МФО невыгодно подавать заявление в суд, так как это связано с дополнительными временными и финансовыми издержками, поэтому они могут пойти на некоторые уступки:

- простить часть штрафов;

- уменьшить размер периодического платежа за счёт увеличения срока займа (пролонгация договора);

- предложить реструктуризацию долга и др.

Куда эффективнее всего жаловаться на МФО?

Задайте вопрос специалисту

МФО продала просроченную задолженность третьим лицам

В этом случае необходимо начать переговоры с новым владельцем просроченной задолженности, в большинстве случаев, это будут коллекторские агентства. Как правило, долги продаются с большим дисконтом, поэтому можно попытаться договориться с коллекторами о снижении общей суммы задолженности и более комфортном графике платежей.

МФО направила заявление в суд

Если МФО выигрывает суд (а она его выиграет!), то:

- задолженность будет списана с банковских счетов заемщика судебными приставами;

- если счетов нет, то приставы направят запрос по месту работы должника с требованием удержать до 50% заработной платы в счет погашения задолженности до того момента, пока долг не будет полностью погашен;

- если приставам не удастся найти счета и место работы недобросовестного заемщика, то в счёт погашения задолженности может быть арестовано и изъято имущество (за исключением единственного жилья).

Не стоит думать, что после судебного постановления можно бесконечно долго пытаться погашать задолженность. Если должник не хочет платить, судебные приставы могут начислить исполнительский сбор в размере 7% от суммы долга.

Можно и договориться с коллекторами о выкупе

долга за половину его стоимости?

Спросите юриста

Банкротство

Банкротство представляет собой процедуру признания заемщика несостоятельным в плане исполнения обязательств по обслуживанию задолженности, то есть полное списание долгов. Но не все так просто, процедура эта непростая и довольно долгая, к тому же за нее чаще всего, нужно платить. К тому же эта процедура имеет ряд негативных последствий для должника.

Внесудебная процедура банкротства

Если сумма долга перед МФО составляет от 50 тыс. до 500 тыс. руб., то заемщик может воспользоваться процедурой внесудебного банкротства. Однако в этом случае в отношении должника должно быть окончено исполнительное производство ввиду того, что у него нет никакого имущества, за исключением единственного жилья.

Для запуска процедуры внесудебного банкротства нужно подать заявление в МФЦ, в том числе указать всех известных кредиторов. Те долги, которые не будут указаны в заявлении, списаны не будут. Длится процедура внесудебного банкротства ровно 6 месяцев.

Что будет проверять МФЦ в ходе внесудебного

банкротства? Спросите юриста

Судебная процедура банкротства

Во время судебной процедуры должнику назначается финансовый управляющий, основная задача которого состоит по максимуму удовлетворить требования кредиторов.

Заранее нужно учитывать, что:

Схитрить и переписать имущество перед банкротством не получится, так как сделки должника за три года до подачи в суд заявления о банкротстве будут тщательно проверяться и могут быть аннулированы.

Судебное банкротство — не бесплатная процедура и обходится в среднем в 70 — 100 тыс. руб. Поэтому перед тем, как выйти на процедуру банкротства нужно сопоставить ее стоимость и сумму долга. Наиболее целесообразным будет получение юридической помощи по поводу долгов перед микрофинансовыми организациями.

Какое имущество еще не изымают при банкротстве,

кроме единственного жилья?

Спросите специалиста

Важный момент — в течение нескольких лет после признания должника несостоятельным, новый заем или кредит ему никто не одобрит.

Банкротиться стоит тогда, когда вообще больше не осталось никаких вариантов. Ввиду того, что суммы переплат по займам ограничены, МФО жестко регулируются Банком России и за провинности в виде незаконных начислений исключаются из реестра, то лучше все-таки сначала попробовать договориться с микрофинансовой организацией о реструктуризации задолженности.

Когда требуется профессиональная помощь и как не попасть в лапы мошенников

Если речь идет о больших просрочках, сумма которых является неподъемной для заемщика , лучше получить профессиональную консультацию по поводу того, как лучше закрыть долг.

Во-первых, специалисты лучше разбираются в юридических и финансовых тонкостях, могут провести профессиональную оценку договора и действий МФО.

Во-вторых, они имеют большой опыт участия в судебных разбирательств.

В-третьих, юристы выступают на стороне должника и в их интересах не обогатить МФО, а защитить права заемщика и помочь ему выбраться из долговой ямы.

Как по переговорам с юристами понять,

что они – не мошенники? Задайте

вопрос эксперту

Главное не попасть в руки мошенников, которые берут деньги и не избавляют от долгов. Если юристы требуют перечислить средства и обещают самостоятельно уладить вопрос с задолженностью, не верьте, это мошенники.

Все коллекторские компании занимаются выкупом долгов, так как это их основной вид деятельности. Вот только обращение заемщика с просьбой о выкупе его кредита у банка наверняка повлечет отказ. Метод индивидуального выкупа просрочки для коллекторов не выгоден. Они оперируют термином «портфеля» или «лота» просроченных долгов и занимаются массовым выкупом сотен и тысяч просроченных кредитов.

Ведь такой подход снижает расходы и риски при взыскании, увеличивает общую сумму прибыли. Фирмы, рекламирующие себя как оказывающие услуги по выкупу долга, скорее всего, будут являться сомнительными посредниками или мошенниками.

Могут ли коллекторы выкупить долг у банка

Да, могут. Основным видом деятельности коллекторских фирм является взыскание просроченной задолженности с физических лиц. Сами коллекторы не оказывают услуг по выдаче кредитов и займов, так как это является прерогативой банков и МФО. Чтобы начать взыскание просроченных долгов, коллекторские конторы сначала их выкупают у кредиторов, либо заключают агентские договоры.

Коллекторы выкупают кредитные долги большими портфелями. Индивидуальную просьбу о выкупе конкретного долга по кредиту коллекторские организации не рассматривают. Банк тоже вынесет отказ на такое предложение.

Скупка задолженности осуществляется по договорам цессии. Эта сделка регулируется Гражданским кодексом РФ. Основные нюансы, связанные с переводом долга по цессии:

- сторонами договора могут быть физические и юридические лица, а также предприниматели;

- для продажи долга обязательно требуется согласие первоначального кредитора (в случае с потребительским кредитом или ипотекой это будет банк);

- согласие должника на выкуп его просрочки требуется только в случае, если такое условие было указано в исходном договоре с кредитором .

Таким образом, нет никаких запретов на выкуп долга у банка, если с такой просьбой к коллекторам обратится сам заемщик. Однако на практике шансов добиться указанной сделки нет. Даже если коллекторская контора согласится на выкуп вашей задолженности, отказ, скорее всего, вынесет банк.

Если у вас есть долг перед частным лицом или организацией (по расписке или договору), тоже можно попытаться оформить уступку права требования. Для этого можно привлечь родственников, друзей, знакомых. Как и в случае с кредитными долгами, на выкуп обязательно требуется согласие кредитора. Коллекторские агентства такими сделками вряд ли буду заниматься.

Сотрудничество с банками и МФО дает им гарантии, что долг будет надлежащим образом подтвержден документами. При выкупе долгов по обычным распискам и договорам таких гарантий нет, а дополнительные проверки коллекторам не имеет смысла проводить — это дорого.

Какие коллекторские агентства выкупают долги

Организация не может просто так назвать себя «коллекторским агентством» и начать заниматься выкупом, взысканием задолженностей. Деятельность таких компаний регулируется специальным нормативным актом — федеральным законом № 230-ФЗ. В нем указаны достаточно жесткие требования для юридических лиц, которые хотят профессионально заниматься взысканием просрочки:

- специальное разрешение на коллекторскую деятельность выдает ФССП;

- сведения о каждой организации, получившей разрешение, включают в федеральный реестр. Фактически включение в реестр и приравнивается к выдаче разрешения на проф. работу ;

- коллекторской деятельностью могут заниматься только юридические лица, прошедшие проверку ФССП, подтвердившие соответствие по уставному капиталу, по страхованию ответственности, по другим требованиям. Например, все сотрудники компании не должны иметь судимостей.

Если компания именует себя коллекторской, однако не значится в реестре ФССП, то она работает нелегально. Последствия сотрудничества с такими фирмами могут заключаться в потере денег, в увеличении суммы долга, в других противоправных действиях.

Кто такие черные коллекторы и откуда

они берутся? Спросите юриста

Фирмы, оказывающие услуги по выкупу долга, могут работать на рынке и без включения в реестр ФССП. Но они не вправе заниматься взысканием просрочки по кредитам и микрозаймам с физических лиц. Такое право есть только у организаций, прошедших проверку у приставов, получивших разрешений и включенных в реестр. Обязательно уточняйте эти моменты, если вы увидели рекламное предложение о выкупе кредитного долга.

Какие долги выкупают коллекторы

Еще раз повторим, основной вид деятельности коллекторов — взыскание просрочки по кредитам и займам. Следовательно, коллекторская фирма выкупает только такие долги. Договор цессии заключается с банком или МФО, где должник брал кредит, микрозайм.

В законе № 230-ФЗ есть прямой запрет на взыскание коллекторами просрочки по коммунальным услугам. В проекте нового закона о коллекторской деятельности такой запрет частично снят. Коллекторы смогут взыскивать долги по услугам ЖКХ, если пройдут дополнительные проверки и получат специальное разрешение.

Но разговоры о таком законопроекте уже идут не первый год, а он до сих пор так и не прошел в Госдуме даже согласительную комиссию. Поэтому на несколько лет о коллекторах на ниве ЖКХ можно забыть.

Еще одним основанием взыскания со стороны коллекторов является агентский договор с банком или микрофинансовой организацией. По такому договору задолженность не выкупается, а сохраняется у первоначального кредитора. Коллекторы фактически работают как посредники, как подразделение банка или МФО, получают вознаграждение за все процедуры при взыскании.

На подразделение банка или МФО, которые

взыскивают долги, действуют те же нормы закона,

что и на коллекторов? Спросите юриста

Может ли заемщик сам обратиться к коллекторам за выкупом долгов

В интернете и СМИ можно встретить рекламные предложения типа «выкупим ваши кредиты на выгодных условиях» или «выкупим ваш долг у банка за … процентов». Чаще всего такие сомнительные услуги предлагают жителям мегаполисов, в которых, по статистике, самые большие доходы у наших граждан. Это Москва, СПб, Екатеринбург и другие города-миллионники.

Коллекторы такой рекламой обычно не занимаются! На сайтах коллекторских агентств нет предложений заемщикам об индивидуальном выкупе их долгов перед банком, МФО. Теоретически, можно обратиться с такой просьбой напрямую к представителям коллекторского бюро. Вот только реальной перспективы выкупа вашего долга коллекторами нет. Почему? Читайте об этом ниже.

Какие преимущества дает выкуп долга коллекторами

Просить коллекторов выкупить ваш долг можно, если это принесет хоть какие-то выгоды и преимущества. Должника может интересовать:

- выкуп за сумму, которая ниже размера задолженности по кредиту;

- получение льготных условий по погашению задолженности перед новым кредитором (например, предоставление рассрочки, снижение размера ежемесячного платежа и т.д.);

- освобождение от части долга после его выкупа (например, снижение суммы штрафных санкций); просроченных кредитов в один, так как платить одному кредитору проще и удобнее .

Коллекторы действительно выкупают долг по стоимости намного ниже, чем номинал задолженности. Но делают это они не для того, чтобы дать какие-либо преимущества должнику, а, чтобы как можно больше заработать на взыскании. По договору цессии банк обычно получает лишь незначительную долю от общей суммы задолженности (например, 5 или 10%).

Если коллекторы перекупили долг, они сами предложат клиенту определенные льготы и преимущества. На сайте каждой коллекторской компании есть льготные предложения для должников. Это может быть прощение части долга или штрафных санкций, если клиент начнет гасить просрочку. Должнику могут разработать индивидуальную программу отсрочек и рассрочек, если он соглашается на взаимодействие, готов начать платить.

Какую скидку по банковскому долгу

можно получить у коллекторов?

Спросите юриста

Почему коллекторское агентство откажет в выкупе долга у банка

Чтобы коллекторская деятельность приносила прибыль, ведется тщательный расчет операционных расходов. У коллекторов есть свои методики расчета рисков и взаимодействия с должниками, оценки вероятности возврата денег после выкупа долгов. Чтобы минимизировать операционных расходы и риски, коллекторские агентства занимаются массовым, а не индивидуальным выкупом задолженностей.

Заключение договора цессии между банком и коллекторским бюро может осуществляться следующими способами:

- банк может предложить одной или нескольким коллекторским фирмам пакет (портфель) из сотен или тысяч просроченных кредитов;

- банк может выставить большой портфель просроченных кредитов на аукцион (торги), чтобы получить как можно больше денег и снизить размер дисконта;

- у многих банков и МФО есть долгосрочный договор с определенной коллекторской компанией, куда передаются долги на взыскание.

Должник со своим отдельным кредитом не вписывается ни в одну из перечисленных схем. Операционные расходы на единичный выкуп долга физического лица будут слишком большими, чтобы коллекторов заинтересовал такой вариант.

В конце 2020 года СРО НАПКА, которое объединяет крупнейшие коллекторские организации страны, проводило анализ спроса на выкуп единичных долгов. Подробнее об этом можно посмотреть по ссылке.

Выделим самые важные моменты, которые связаны с рассмотрением предложений о выкупе долгов:

- коллекторы начали массово получать просьбы своих клиентов о выкупе и объединении кредитных долгов — в данном случае о выкупе просрочки просят граждане, чьи кредиты уже находятся в работе коллекторских агентств;

- общая доля клиентов, которая просит выкупить и объединить (консолидировать) долги, составляет почти 3% — основной целью клиентов является упрощение взаимодействия с одним взыскателем, а не с несколькими банками или МФО;

- заключение договоров цессии в индивидуальном порядке операционно убыточно для коллекторов — как следует из отчета СРО НАПКА, минимальный портфель для выкупа должен составлять от 1 500 кейсов (кредитов).

Обязать коллекторов выкупит ваш долг у банка нельзя. Учитывая изложенное выше, на просьбу о выкупе тоже, скорее всего, последует отказ, даже если вы уже являетесь клиентом коллекторской фирмы .

Может ли получиться так, что мой долг

перед разными банками выкупит одна коллекторская

компания? Спросите юриста

Почему банк откажется продавать долг

Даже если допустить, что коллекторы согласятся обратиться в банк или МФО, чтобы выкупить только ваш долг, а не пакет из просроченных кредитов, то на это придется получать согласие банка. Продажа кредитов по цессии всегда влечет для банка потерю денег, упущенную выгоду. Поэтому банк пойдет на выкуп только в крайнем случае, когда шанс получить хоть что-то минимален или равен нулю:

- если заемщик долгое время не выходит на связь, а получить сведения о его местонахождении невозможно;

- если на заемщика подали в суд и взыскали долг, но все действия приставов не принесли результата;

- если банк упустил сроки давности на судебное взыскание;

- если есть основания считать, что заемщик может в ближайшее время подать на банкротство, а какое-либо имущество для реализации у него отсутствует.

В перечисленных случаях банк сам будет искать выход на коллекторские фирмы и продавать безнадежную просрочку.

А уж если к банку обращается профессиональный коллектор с просьбой уступить долги какого-то физического лица, то у банка сразу возникнет мысль о том, что должник дал обещание коллектору долг выплатить. Если банк получит предложение о выкупе конкретного кредитного долга, он наверняка вынесет отказ. Сразу возникнут соображения, чем заинтересовал коллекторов именно этот долг именно этого конкретного лица.

Банк рассмотрит дополнительные варианты взаимодействия с таким заемщиком, например, включит прессинг — найдет залоговые кредиты, и пообещает клиенту, что сам подаст на банкротство физ. лица, и тогда ему придется расстаться с залоговым имуществом. Например, с ипотечным жильем. Банк сделает все при выявлении возможности того, что должник может платить. Но не станет продавать его долг за бесценок .

Как избежать мошенничества при выкупе задолженности

Рекламой, предлагающий выкупить ваши долги на выгодных условиях, обычно занимаются недобросовестные компании или мошенники. Заключив договор, вы скорее всего потеряете деньги. Вот несколько схем, с которыми могут столкнуться должники:

- будет оформлен договор на оказание посреднических, юридических или консультационных услуг, который не дает никаких гарантий выкупа долга;

- будет предложено внести предоплату для срочного выкупа задолженности, после чего мошенники исчезнут с деньгами;

- будет предложено оформить новый кредит или микрозайм, за счет которого «выкупят» вашу задолженность.

Вместо выкупа задолженностей можно рассмотреть другие варианты защиты. Например, через другой банк можно рефинансировать действующие кредиты, получить более выгодные условия выплаты и относительно низкую процентную ставку.

В некоторых случаях лучше дождаться взыскания через суд, где можно добиться снижения суммы процентов, отбить часть долга по исковой давности. Все эти варианты лучше предварительно обсудить с юристом, чтобы не ухудшить свое финансовое положение.

По всем вопросам, связанным с выкупом долгов через коллекторские агентства, вы можете проконсультироваться у наших специалистов. Мы поможем даже в самой сложной ситуации!

Автор статьи

Читайте также: