Код субъекта кредитной истории как узнать

Обновлено: 08.05.2024

Информацию о полученных кредитных активах, сроках их погашения, наличии задолженностей отражает документ – кредитная история. Изучить ее позволяет код субъекта кредитной истории.

- Код субъекта кредитной истории – онлайн доступ к информации

- Как узнать код субъекта кредитной истории бесплатно: способы

- Где узнать код субъекта кредитной истории оперативно?

- Дополнительный код субъекта кредитной истории – безопасный временный доступ

Код субъекта кредитной истории – онлайн доступ к информации

Данные о совершаемых сделках с кредитными активами хранятся в документах. Доступ к ним организуют посредством Центрального каталога кредитных историй, вписывая в поле формы код субъекта кредитной истории онлайн. Лицо получает перечень, отражающий наименования компаний, хранящих подобные сведения – бюро кредитных историй.

Комбинацию цифр/букв формирует сам клиент при первом оформлении займа в банковском учреждении.

Идентификатор гарантирует безопасность персональных данных, исключает возможность доступа к информации посторонних. Восстановить утраченный код невозможно. Его создают заново.

Как узнать код субъекта кредитной истории бесплатно: способы

Сформированный идентификатор необходимо запомнить, что убережет от последующей траты времени на восстановление. Как узнать код субъекта кредитной истории бесплатно? Изучите договор, подписанный с банковским учреждением – обычно номер указывают в шапке титульной страницы.

Вид уникального указателя зависит от способа его формирования. Автоматически присвоенный идентификатор содержит цифровые, буквенные данные. Код, выбранный заемщиком, может быть любым с ограничением количества символов 3-15.

Если договор оформлен до 2006 г., код отсутствует, поскольку законодательно идентификаторы приняты к использованию после указанного периода.

Где узнать код субъекта кредитной истории оперативно?

Бесплатные способы получения кодового номера требуют траты времени. Где узнать код субъекта кредитной истории? Обращайтесь в организации, оказывающие подобные услуги:

- Центральный каталог кредитных историй – удалить/присвоить новый идентификатор позволяет официальный запрос; сроки – 1-3 дня;

- бюро кредитных историй – компании, реализующие услуги на платной основе; преимуществом БКИ является короткий срок изменения, удаления номеров – сутки;

- банк – в любом отделении обязаны выполнить запрос на замену старого кода по требованию заемщика.

Услуги БКИ стоят дороже, однако сроки смены кода минимальны.

Дополнительный код субъекта кредитной истории – безопасный временный доступ

Дополнительный код субъекта кредитной истории – цифровой/буквенный временный аналог идентификатора, имеющий ограниченный период действия (30 дней). Подобный номер используют третьи лица для доступа к персональным кредитным данным лица. После 30 дней выданный дополнительный КСКИ аннулируют.

Код обеспечивает безопасность доступа к кредитным данным заемщика. Использование КСКИ позволяет провести оценку финансовой устойчивости клиента третьим лицам без предоставления постоянного доступа к информации.

Во избежание недоразумений или обманов, необходимо владеть достоверными знаниями о понятиях, способных облегчить жизнь. Именно к такому разряду относится термин “код субъекта кредитной истории”, не так давно введенный в пользование кредитных организаций.

- Что такое код субъекта кредитной истории?

- Как узнать свой код субъекта кредитной истории?

- Кредитный договор

- Обращение в банк

- Отправка запроса в БКИ

- Обращение в НБКИ

- Обращение в банк, который выдал первый кредит

- Оформление нового кредита

Что представляет код, как его сформировать и как им пользоваться - подробно расскажем.

Что такое код субъекта кредитной истории?

Сегодня даже самый непрогрессивный пользователь банковских услуг знаком с таким понятием, как ПИН-код. Если попросту, то PIN-код - это условное слово или набор знаков, позволяющих получить законный доступ к ресурсу банковской карты.

По аналогии, код субъекта кредитной истории - такой же ПИН-код, придуманный кредитополучателем в момент подписания договора. Позволяющий в последующем этому заемщику получать пропуск к сведениям, находящимся на долговременном хранении в Центральном каталоге кредитных историй.

Пароль для доступа в ЦККИ вправе сгенерировать и менеджер банка, заранее получивший письменное согласие от владельца КИ.

Для чего он нужен?

Зная определенную комбинацию, клиент банка может оперативно и безошибочно получить нужные сведения из ЦККИ о том, в каких именно коммерческих бюро хранится его база данных.

Кроме того, код является определенным замком, препятствующим посторонним получать конфиденциальные сведения, даже если они знают реквизиты удостоверения личности или страхового номера индивидуального лицевого счета владельца КИ.

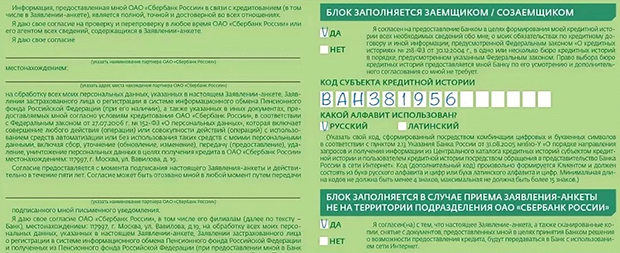

Как выглядит код субъекта кредитной истории?

Сгенерировать код впервые можно непосредственно во время процедуры заключения договора на получение потребительского кредита. Лицо, имя которого внесено на титульный лист финансового досье, может иметь только один актуальный код. Старый пароль упраздняется, если клиент:

- при очередном обращении в банк или МФО придумывает новую комбинацию кода;

- принял решение отменить код, без намерения сгенерировать новый.

Код выглядит как произвольная комбинация букв и цифр, сформированная на основании определенных требований:

- Длина кодового слова не должна:

- быть менее четырех символов;

- превышать более пятнадцати символов;

- Комбинация должна составляться из:

- арабских цифр и русских букв;

- арабских цифр и английских букв.

![]()

Важно, не сочетать буквы, относящиеся к разным алфавитам. Буквы можно писать как строчные, так и заглавные, потому что регистр не учитывается.

Эксперты советуют для предотвращения возникновения технических неполадок при генерации пароля использовать цифры и прописные буквы английского алфавита.

Как узнать свой код субъекта кредитной истории?

При необходимости можно узнать уже имеющийся код кредитной истории. Притом используя разные способы как бесплатные, так и платные.

Кредитный договор

Найдите в домашнем архиве самый последний договор кредитования, который был заключен после 2005 года. Обратите внимание на правый верхний угол первой страницы, там может быть расположен уникальный код.

Хотя разумно, что многие кредитные организации не включают в текст договора такой важный идентификатор. Ведь к печатному экземпляру договора имеют доступ посторонние люди.

Обращение в банк

Намереваясь получить код субъекта кредитной истории, можно обратиться в кредитную организацию и написать заявление на предоставление выписки:

- во-первых, код может быть зафиксирован на экземпляре договора, являющегося внутренней документаций;

- во-вторых, код является обязательным атрибутом согласия на передачу персональных данных в одно или несколько бюро КИ.

![]()

Информация о коде должна быть передана в печатном виде лично в руки заявителю.

Отправка запроса в БКИ

Запрос отправляется письмом по почте, при соблюдении следующих условий:

- подпись нужно заверить нотариусом;

- квитанцию об оплате услуги необходимо вложить оригинальную.

В бюро кредитных условий стоимость любой операции с кодом субъекта составляет, в среднем, около 300 рублей.

Как узнать код субъекта кредитной истории онлайн?

Клиенты банков привыкли, что любую информацию можно получить, не выходя из дома, в режиме онлайн. Но чаще всего предоставление конфиденциальной информации происходит через личные кабинеты, вход в которые осуществляется посредством ввода пароля.

Информация о кредитной истории и о коде субъекта кредитной истории является персональной. Получить данные можно лично в БКИ, которые не предоставляют услуги личного кабинета.

Поэтому узнать код онлайн не представляется возможным, прежде всего с точки зрения информационной безопасности.

Где и как получить код субъекта кредитной истории?

Намереваясь отслеживать качество своей кредитной истории начиная с первой записи, заемщик должен позаботиться о наличии кода кредитной истории. Сформировать уникальный секретный код можно в любое время.

Обращение в НБКИ

Национальное бюро кредитных историй - одна из множества организаций, занимающихся хранением баз данных о заемщиках. Именно с НБКИ российские банки заключают договоры на передачу данных. Поэтому доверить формирование кода субъекта можно этой организации. Для этого:

![]()

Рекомендуем отправлять заказное письмо для возможности отслеживания отправления по трек-коду.

После получения запроса, сотрудники НБКИ в течение одного рабочего дня присвоят субъекту кредитной истории код. И обязательно сообщат о произведенной операции письменно.

Обращение в банк, который выдал первый кредит

Если у заемщика уже оформлен кредит. Он в период действия договора или после окончания действия договора вправе обратиться в кредитную организацию и сформировать код. Для этого:

- субъект заполняет бланк, собственноручно вписав буквы и цифры;

- указывает буквы, какого алфавита он использовал;

- оставляет запись “код подтверждаю”;

- подписывает документ;

- проставляет дату.

Код субъекта, сформированный по всем правилам, принимается банком. На руки субъекту выдается бумажный документ, на котором напечатан код.

Оформление нового кредита

Стоит иметь в виду, что если ранее не было кода, то в интересах заемщика при заключении нового договора сформировать его. Это облегчит клиенту поиск кредитной истории и не позволит спутать его уникальную личность с однофамильцами.

Менеджер вправе предложить клиенту придумать самостоятельно секретную комбинацию или с его согласия сформировать уникальный код.

Позаботьтесь о том, чтобы код был передан вам сотрудником на бумажном носителе. Так как не всегда информация размещается в договоре.

Обязательно ли нужен код субъекта кредитной истории?

У владельца кредитной истории может на законных основаниях отсутствовать код субъекта кредитной истории. Он может его:

- Вообще не формировать.

- Сформировать в период, когда:

- договор займа вступит в силу;

- закончится действие кредитного договора.

Граждане, не имеющие кредитной истории, не являются субъектом кредитной истории, следовательно, не имеют и кода субъекта кредитной истории.

Изменение или удаление кода субъекта кредитной истории

Несмотря на то, что код субъекта имеет неограниченный срок действия. Владелец кредитного досье без указания причины, может изменить или удалить его. Для этого заемщик должен обратиться:

![]()

Замена или удаление кода не повлечет за собой:

- удаление кредитной истории;

- изменений в содержании кредитной истории.

Дополнительный код субъекта кредитной истории

Заемщик вправе придумать для каждого юридического лица, желающего запрашивать кредитную историю, дополнительный пароль. После чего он может передать этот непостоянный пароль пользователю КИ, получившему письменное согласие от субъекта, на запрос и получение в ЦККИ информации о бюро, в которых находится его история.

Временный код создается заемщиком и переходит в ЦККИ посредством отправления заявительного документа на установку еще одного или нескольких кодов. Форма заявления размещена на интернет-портале Центробанка РФ.

![]()

Максимальный срок действия временного пароля - 2 календарных месяца. По истечении этого срока происходит его автоматическое аннулирование.

Так как дополнительный пароль является ограниченным во времени аналогом основного кода субъекта КИ, то он может быть сформирован при наличии кредитной истории.

![]()

Потребители банковских услуг, понимая важность документа, именуемого кредитная история, часто сталкиваются с проблемой поиска коммерческой организации, организующей хранение их финансового досье.

- Что такое ЦККИ?

- Основные задачи ЦККИ

- Отправка запроса, если код субъекта известен

- Пример отчета

Следует знать, что поиск нужно осуществлять через специально созданный отдел - Центральный Каталог Кредитных Историй на сайте Центробанка.

Что такое ЦККИ?

ЦККИ - Центральный Каталог Кредитных Историй, руководит которым Банк России, представляет собой, составленный с целью облегчения поиска кредитных историй заемщиков, список всех бюро кредитных историй.

ЦККИ - специальное подразделение Центробанка, принимающее на хранение данные только из титульной части кредитных историй, содержащей общие данные, касающиеся основных персональных идентификационных сведений об их обладателях.

Выдачей непосредственно отчетов об истории кредитов ЦККИ не занимается, именно потому, что сами кредитные истории находятся в определенных бюро.

Обычному среднестатистическому гражданину ЦККИ интересен тем, что в этом подразделении Центробанка он может узнать, в каком именно из многочисленных кредитных бюро хранится история его взаимоотношения с кредитной системой РФ. Которую, отправив запрос, он может получить:

- бесплатно два раза в год;

- платно неограниченное количество раз.

Основные задачи ЦККИ

Центральный каталог, не путайте с Центральным Кредитным бюро, выполняет несколько важных функций:

ЦККИ не занимается формированием кредитных отчетов, так как это не входит в функции ЦБ РФ. Кредитная история выдается БКИ.

Существует ли y ЦККИ официальный сайт?

![]()

Информация о кредитных историях, функционированию БКИ и ЦККИ содержится в разделе “Кредитные истории”.

Как узнать кредитную историю через официальный сайт ЦККИ бесплатно?

Даже если бы существовал сайт ЦККИ, то узнать на нем кредитную историю было бы невозможно ни бесплатно, ни даже за большие деньги. Центральный каталог позволяет узнать - в каком бюро находится кредитная история. А узнать кредитную историю можно в БКИ.

Взаимодействие с ЦККИ субъект кредитной истории вправе осуществлять через портал ЦБ РФ.

Отправка запроса, если код субъекта известен

![]()

![]()

![]()

- Ф. И. О.;

- серия и номер (без пробелов) паспорта;

- дата выдачи удостоверения в формате “ДД.ММ.ГГГГ”;

- код субъекта КИ, являющийся, по сути, PIN-кодом для доступа к информации, хранящейся в ЦККИ;

- адрес электронного почтового ящика, на который будет отправлен ответ.

![]()

Услуга доступа физических лиц к списку организаций, в которых хранится их кредитная история, оказывается без взимания платы.

Пример отчета

На указанный e-mail в срок буквально в течение 1-2 часов поступит справка, сформированная в ЦККИ. В ней будет указаны персональные данные субъекта и его реквизиты паспорта. А также список бюро кредитных историй, в базах данных которых найдена кредитная история заемщика. Кроме того, указан адрес и контактные телефоны.

![]()

Стоит учитывать, что КИ может храниться в одном или нескольких бюро одновременно, так как кредитные организации имеют право заключать договора с любым официальным БКИ. Сведения, полученные из разных бюро, могут совпадать или отличаться.

Как получить справку из ЦККИ без кода субъекта?

Получить справку из ЦККИ можно через портал Госуслуги. Услуга предоставляется оперативно и бесплатно. Для использования сервиса необходимо:

![]()

![]()

![]()

![]()

![]()

Что делать дальше после получения справки из ЦККИ?

Из полученной справки клиент узнает, какие конкретно организации формируют, систематизируют и хранят его кредитную историю. Теперь можно отправлять запросы в одну или сразу во все БКИ, представленные в списке Центрального Каталога.

- письмом, содержащим заверенное нотариусом заявление на выдачу актуальной КИ и оригинал квитанции об оплате услуг;

- телеграммой, в которой обязательно должны содержаться персональные данные заявителя, реквизиты паспорта, подпись, заверенная оператором связи.

Обратившись в офис БКИ, имея при себе обязательно паспорт, можно стать обладателем необходимой информации, не тратя времени - непосредственно в момент обращения.

Многие крупные бюро, генерирующие, обрабатывающие и хранящие полученную от банков информацию, имеют официальные сайты. Онлайн-ресурсы позволяют получить нужный документ, не выходя из дома.

Получить по первому требованию кредитную историю можно абсолютно бесплатно с периодичностью два раза в год из любого БКИ.

Плюсы и минусы

Нет никаких сложностей при работе с ЦККИ:

- подача заявления осуществляется в электронной форме;

- услуга предоставляется бесплатно;

- сроки выдачи справки минимальные;

- подача заявки может производиться как через сайт ЦБ РФ, так и учетную запись на Госуслуги;

- необязательно помнить или искать код субъекта КИ.

Минус лишь в том, что предоставление информация через интернет не гарантирует конфиденциальность персональных данных. Обывателям сложно ориентироваться в названиях, например, Центральное Бюро Кредитных Историй официальный сайт, которого нельзя найти в сети, на самом деле - крупнейшее Национальное Бюро Кредитных Историй.

![Что такое код субъекта кредитной истории]()

![]()

Ваш номер в Матрице

Почти все кредитные договоры, подписанные после 2005 года, содержат пункт: «Не возражаю против передачи сведений в Бюро кредитных историй». Подписали? Поздравляю: теперь вы - субъект кредитной истории и «присоединены к Матрице», то есть единому каталогу (его официальное название - Центральный каталог кредитных историй).

Для того, чтобы ЦККИ смог идентифицировать вас, а вы, в свою очередь, могли воспользоваться каталогом для розыска своего «дела», нужен индивидуальный код. Код субъекта кредитной истории – это набор буквенных или цифровых символов, которые вы выбираете сами. С его помощью вы можете неограниченное число раз изучать свое кредитное досье и отслеживать корректность внесенных сведений.

Где и как оформить

В идеале, КСКИ стоит выбрать в момент оформления кредитного договора (банковский сотрудник впишет его в нужную графу и отдаст вам вместе с другими документами). Но если вы этого не сделали, ничего страшного: код можно получить в любое время в любом банке.Иногда заемщики, приходящие за КСКИ, жалуются, что сотрудники отказываются его оформлять, ссылаясь на то, что «услуга временно не предоставляется».

Подобные ситуации скорее всего говорят о желании банковских клерков сэкономить время. Вы можете настоять на своем, обратившись к «старшему по званию» - заведующему отделением, или же в один из банков с господдержкой («Сбербанк», «ВТБ-24» и т.д.).

Информация о коде субъекта кредитных историй является конфиденциальной. Банк не имеет права разглашать ее третьим лицам. Но и вам следует избегать утечки, чтобы исключить попадание вашего досье в чужие руки. Зато вы можете значительно упростить жизнь банку-кредитору (и тем, кому вы готовы открыть свои кредитные тайны), если оформите дополнительный код. Для этого нужно обратиться или в ЦККИ через официальный сайт, или в любое бюро кредитных историй. Вам понадобятся паспортные данные и ваш личный код. После получения дополнительного кода, вы просто передаете его тому, кому считаете нужным.

Хочу изменить!

У вас возникло подозрение, что кто-то несанкционированным образом использует ваш код? А может быть, вы его банально забыли? Не беда. Изменить или аннулировать КСКИ не сложнее, чем пин-код пластиковой карточки. Нужно будет лично прийти в банк или БКИ и написать заявление по установленной форме. И еще заплатить немного денег. Точной ставки, установленной законом, нет, так что сумма зависит от учреждения: могут запросить и 100, и 300, и 500 рублей. Код изменят минимум за несколько минут, максимум за трое суток.

Процедура аннулирования кода, если вы по каким-то причинам захотите «покинуть Матрицу» аналогична: пишете заявление и ждете от нескольких минут до нескольких дней.

Отчеты доступны в тарифах для Бизнеса. При этом обязательным условием для отправки запроса на формирование отчета является наличие согласия проверяемого физического лица на обработку персональных данных, полученного в порядке, установленном 152-ФЗ «О персональных данных».

Узнать код кредитной истории – первый шаг к выяснению своего кредитного рейтинга. А от него зависит многое – и положительный ответ банка, когда вы собрались брать очередной кредит, и доверие со стороны работодателя, когда речь идет о деятельности, связанной с повышенной ответственностью.

![как узнать код кредитной истории]()

Что такое код кредитной истории и как он формируется

Код субъекта кредитной истории — комбинация из 4-15 русских и/или латинских букв и цифр: создается в момент подписания первого кредитного договора и действует на протяжении всего периода действия банковского договора и после его окончания. При этом в качестве субъекта кредитной истории выступает физическое или юридическое лицо, оформившее займ в банке или микрофинансовой организации. Наличие кода субъекта не обязательно, но упрощает жизнь заемщика, о чем мы расскажем дальше.

![как узнать код кредитной истории]()

Зачем знать этот код

С помощью кода вы запрашиваете информацию из Центрального каталога кредитных историй (ЦККИ) на сайте Банка России о том, какое именно бюро кредитных историй (БКИ) хранит ваше досье. Зная это, один раз в год вы можете бесплатно заказывать выписку из своего БКИ. Дополнительные обращения будут платными, по установленному каждым бюро тарифу. Пользоваться услугой можно неограниченное количество раз. Создавать новый пароль под каждый займ не требуется: можно указывать полученный однажды шифр для всех кредитов в разных банках. Таким образом, код помогает оперативно запрашивать сведения по вашей кредитной истории и всегда держать рейтинг под контролем.

![как узнать кредитный код]()

Способы проверки кода

Итак, где и как узнать свой код субъекта кредитной истории? Важно учитывать, что восстановить утраченный код невозможно. В этом случае вы просто зарегистрируете другой пароль. При этом кредитная история не удаляется, вы лишь меняете код доступа к ней. Запись о вновь сформированном коде попадет в ЦККИ через 10 дней. Затем вы сможете воспользоваться сервисом.

Перечислим основные способы получения шифра КИ:

![как узнать код кредитной истории]()

Список документов и срок предоставления информации

Выбрав метод, по которому можно узнать свой пароль субъекта кредитной истории, вы переходите к оформлению запроса. В каждом из перечисленных способов необходимо заполнить заявление и указать в нем личные сведения.

Если запрос направляется физическим лицом:

- ФИО;

- паспортные данные: серия, номер, кем и когда выдан;

- email.

![как узнать код кредитной истории]()

Если запрос направляется юридическим лицом:

- полное наименование юрлица;

- ЕГРЮЛ;

- ИНН;

- email.

Через 3-5 дней вы получите ответ на электронную почту. Это будет перечень БКИ, в которых хранятся ваши данные: одна или несколько организаций. После этого вы можете обращаться за выпиской по кредитной истории.

Хотите узнать о своей репутации заемщика за 5 минут? Без заполнения заявлений и длительного ожидания?

![как узнать код своей кредитной истории]()

Узнайте кредитный рейтинг по паспорту с онлайн-сервисом CheckPerson

- Получите актуальную информацию о себе перед оформлением кредита или устройством на работу.

- Проверьте будущего работника и бизнес-партнера и убедитесь в отсутствии рисков при сотрудничестве.

Быстро отправим вам комплексный отчет, включающий:

- кредитный рейтин г (числовая оценка кредитной истории, которая отражает совокупную оценку того, насколько заемщик потенциально благонадежен: в срок и в полном ли объеме выплачивает взятые на себя финансовые обязательства).

- проверку по базам МВД: просроченный или утраченный паспорт, нахождение в розыске,

- долги в ФССП;

- владение долей уставного капитала;

- регистрацию в качестве ИП или руководителя компании.

Мы поможем вам обезопасить себя, близких и вашу компанию от контактов недобросовестными людьми.

Автор статьи

Читайте также: