Кредит брать или не брать презентация

Обновлено: 02.05.2024

Анимированная презентация для учащихся 5-7 классов "Что такое кредиты и надо ли их брать"

Эта презентация иллюстрирует главу 10 "Собственный бизнес — собственные проблемы" УМК по финансовой грамотности для 5-7 классов

Описание

Короткая анимированная презентация (5 мин. 20 сек.) для просмотра в классе с последующим обсуждением.

Материал объясняет, что такое банковский кредит, рассматривает его особенности и отличия от займа, предоставляемого микрофинансовыми организациями.

К презентации прилагаются Методические рекомендации, где кратко описано содержание, даны комментарии и предлагаются варианты использования материала в учебном процессе.

Автор продукта, координаты

Особенности применения продукта

Презентация разработана как вспомогательный учебный материал к учебно-методическому комплекту по финансовой грамотности для 5-7 классов. Альтернативно, педагог может использовать его в рамках любой программы для обсуждения в классе тем "Услуги финансовых организаций", "Кредиты".

Анимированную презентацию предполагается использовать для оживления восприятия материалов занятия, облегчения разбора наиболее сложных моментов, а также структурирования информации.

Методические рекомендации удобно использовать, чтобы быстро ознакомиться с содержанием презентации.

Вне рамок образовательного учреждения материал может использоваться родителями для организации домашних занятий с детьми, публиковаться в социальных сетях и других Интернет-ресурсах для широкой аудитории.

Опыт применения продукта

Актуальность материала

Материал не требует актуализации

Организации, обладающие экспертизой в использовании продукта, координаты

Материалы по теме

видеопрезентация, заем, заемщик, кредит, кредитный договор, материал для школьника, материалы для мероприятия, микрофинансовая организация, процент, процент по кредиту, процентная ставка, условия кредитования

Обращаем Ваше внимание, что в соответствии с Федеральным законом N 273-ФЗ «Об образовании в Российской Федерации» в организациях, осуществляющих образовательную деятельность, организовывается обучение и воспитание обучающихся с ОВЗ как совместно с другими обучающимися, так и в отдельных классах или группах.

«ХАССП — вся правда. Как не отравить школьника за завтраком или обедом?»

Свидетельство и скидка на обучение каждому участнику

Столичный центр образовательных технологий г. Москва

Получите квалификацию учитель математики за 2 месяца

от 3 170 руб. 1900 руб.

Количество часов 300 ч. / 600 ч.

Успеть записаться со скидкой

Форма обучения дистанционная

Курс повышения квалификации

Профессиональные компетенции педагога в рамках Федерального закона «Об образовании в Российской Федерации» №273-ФЗ от 29.12.2012

Курс профессиональной переподготовки

Математика и информатика: теория и методика преподавания в образовательной организации

Курс повышения квалификации

Современные педтехнологии в деятельности учителя

«Особенности изучения математики с учащимися с ОВЗ»

Рабочие листы и материалы для учителей и воспитателей

Более 2 500 дидактических материалов для школьного и домашнего обучения

Описание презентации по отдельным слайдам:

Стоит ли жить в кредит?

Выполнила :

Гришкина Полина Сергеевна

7 класс «а» МБОУ «ЦО № 32»

Руководитель:

Механич Галина Борисовна

Учитель математики МБОУ «ЦО № 32»

2016г.

изучить типы кредитов;

понять систему кредитования;

изучить историю возникновения кредита;

провести собственное исследование

и сделать вывод

3

Понятие термина «кредит»

Кредит — это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме.

Продавец кредита — кредитор, ссудодатель.

Покупатель кредита — должник, дебитор, ссудополучатель, заемщик.

Основными принципами кредитования являются возвратность, срочность и платность.

Кредитное соглашение — письменный договор .

Кредитный риск — риск невозврата дебитором кредитору кредита. Страхование кредитного риска — система мер по обеспечению возврата кредитору ссуды в срок.

Обеспеченность кредита — дополнительный принцип кредитования. Платность кредита - означает, что заемщик денег должен внести определенную единовременную плату за пользование кредитом или платить в течение оговоренного срока.

Целевая направленность кредита - создает условия для соблюдения принципов возвратности и платности ссуд, а также в определенной степени и их срочности.

Целевая направленность ссуды позволяет кредитору четко представлять возможности заемщика по возврату ссуды в срок с процентами.

Платежеспособность — это способность заемщика погасить кредит в сроки с процентами.

4

Основные виды кредитов:

7

Социологический опрос среди населения нашего города по следующим возрастным категориям:

Ровесники;

Старшеклассники;

Взрослые.

В опрос включили следующие вопросы:

Брал ли кто-нибудь из Ваших знакомых кредит?

На что берут кредит?

Выгодно ли брать кредит?

На что бы Вы взяли кредит?

Что может произойти, если нет возможности отдать кредит?

12

Дано:

Сумма кредита: 80 000 руб.

Ежегодный процент: 20.5%

Ежемесячный платеж: 2 142 руб.

Срок кредита: 60 месяцев.

Какова переплата?

13

Счет переплаты.

1. Если бы мы не платили проценты, то наш ежемесячный платеж составлял бы: 80 000 : 60 = 1333 руб. / мес.

2. Найдем разницу между "чистым" платежом и тем, который нам нужно выплачивать в случае, если возьмем кредит:

2142 - 1333 = 809 руб./мес. Уходит на погашение процентов.

3 .Вот теперь узнаем сумму, которую переплатили за все 60 месяцев: 809 * 60 = 48540.

4. Таким образом, за 5 лет бабушка - пенсионерка не только вернет взятые 80 000, но и переплатит банку еще 48 540 рублей. Что превышает половину взятой суммы.

5. 48 540 : 80 000 = 0,6 = 3/5 - т.е. Переплата составляет даже не половину, а 3/5 от первоначальной суммы!

14

Пример по данным сайта Сбербанк

Кредит: 40 000

Срок: 24 месяца:

Процентная ставка 15,9% в год.

Ежемесячная плата: 2 196

Посчитаем, сколько составляет сумма без учетов процента 40 000 : 24 = 1666 руб./мес.

Найдем сумму, которая пойдет на покрывание процентов

2196 - 1666 = 530 руб./мес.

530 * 24 = 12 720 руб. Составит переплата за все время.

15

Преимущество кредита:

1.Несомненно, главным преимуществом кредита является то, что он позволяет сразу осуществить свои желание, будь то покупка автомобиля или оплата отдыха при помощи кредитной карты. Если Вы не хотите заниматься планированием личных финансов, копить деньги на приобретение желанной вещи, то банковский кредит будет единственным вариантом.

2.Как ни странно инфляция определенно играет на руку заемщику. То есть, постепенное снижение покупательной способности денег снижает эффективность накоплений, но облегчает выплату банковского кредита.

На этом, собственно, список преимуществ банковского кредита заканчивается.

16

Недостатки кредита:

1.На использование имущества, выступающего в качестве залога, накладываются определенные ограничения;

2. За использование кредита надо платить проценты, которые начисляются на остаток задолженности. Поэтому вещь, купленная в кредит, в конечном счете, всегда будет стоить дороже;

3.Заемщик должен оплачивать услуги банка и прочие связанные расходы, как страхование и услуги нотариуса.

1 Выгодно ли брать кредит? Исполнитель: ученик 8 «А» класса МБОУ СОШ 59 Исполнитель: Черненко Дарья Алексеевна Руководитель: Саблина Наталья Алевтиновна

2 Объект исследования: Кредитование населения в России и в частности в Екатеринбурге. Предмет исследования: Кредитные предложения банков Цель исследования: выяснить, выгодно ли брать кредит

3 Задачи исследования Найти и изучить литературу и интернет ресурсы по данной теме; Изучить определение кредита, его основные виды; Выполнить расчет по основным видам кредита и сделать вывод.

4 Содержание Глава I. Банковские кредиты 1.1. Сущность и классификация банковских кредитов Виды потребительских кредитов Способы погашения кредита. Глава II. Кредиты города Екатеринбурга Выгодна ли ипотека? 2.2. Автомобиль в кредит.

5 По срокам выдачи В зависимости от срока погашения По видам кредитополучателя В зависимости от обеспеченности кредита В зависимости от валюты предоставления кредита По размеру кредита По способу погашения Классификация банковских кредитов

6 Жилищные кредиты (ипотечное кредитование); Автокредиты; Потребительские кредиты на неотложные нужды. Виды потребительских кредитов

7 Способы погашения кредита аннуитетные платежи дифференцированные платежи

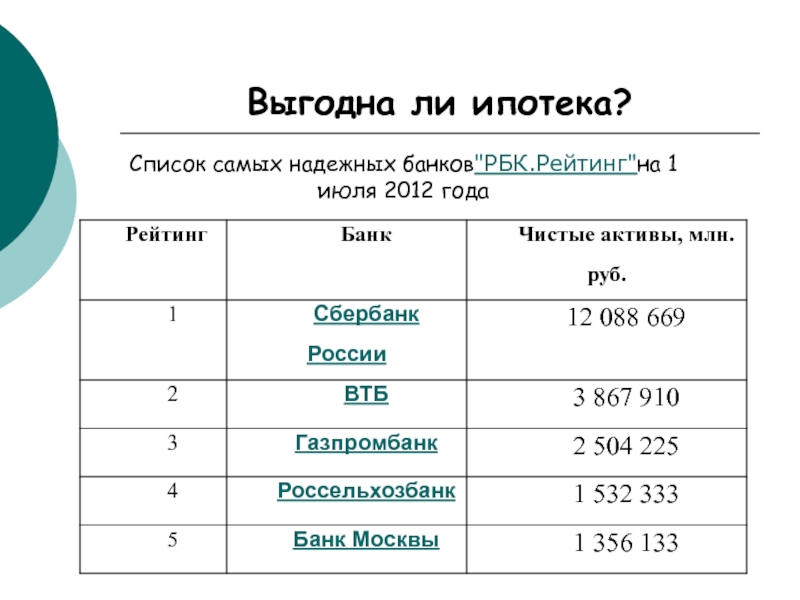

8 Выгодна ли ипотека? Рейтинг Банк Чистые активы, млн.руб. 1Сбербанк России ВТБ Газпромбанк Россельхозбанк Банк Москвы Список самых надежных банков"РБК.Рейтинг"на 1 июля 2012 года"РБК.Рейтинг"

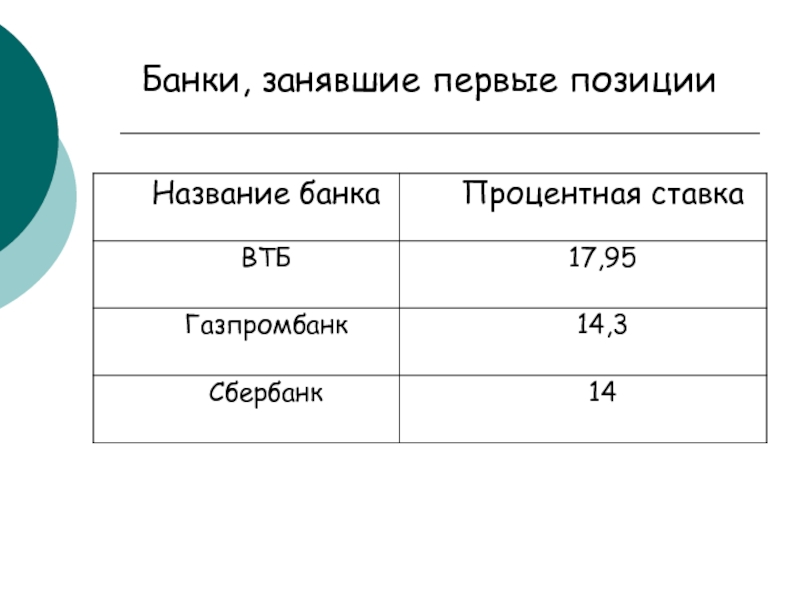

9 Название банка Процентная ставка ВТБ17,95 Газпромбанк 14,3 Сбербанк 14 Банки, занявшие первые позиции

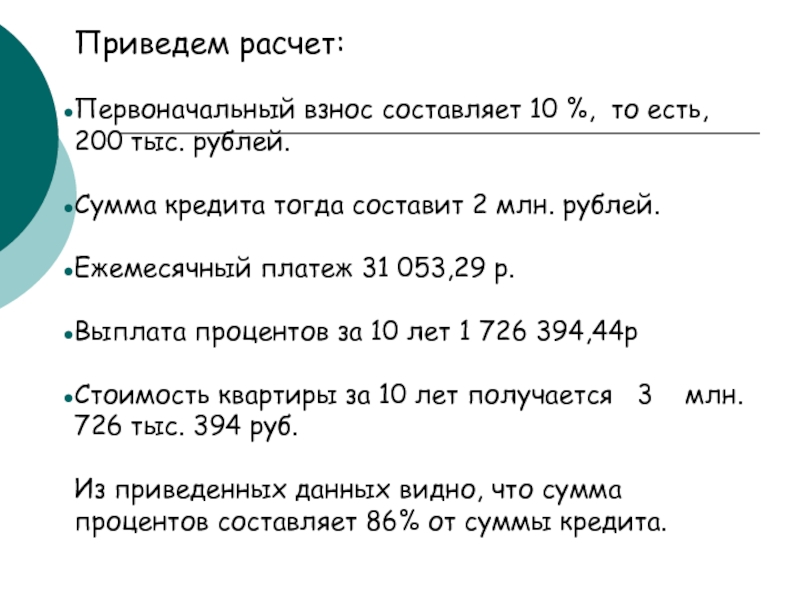

10 Пример. Предположим, заемщик желает купить однокомнатную квартиру В городе Екатеринбурге (район Уктус) стоимостью 2 млн. 200 тыс. рублей в кредит на 10 лет по 13 % годовых.

11 Приведем расчет: Первоначальный взнос составляет 10 %, то есть, 200 тыс. рублей. Сумма кредита тогда составит 2 млн. рублей. Ежемесячный платеж ,29 р. Выплата процентов за 10 лет ,44 р Стоимость квартиры за 10 лет получается 3 млн. 726 тыс. 394 руб. Из приведенных данных видно, что сумма процентов составляет 86% от суммы кредита.

12 Остается решить: брать или не брать кредит, ведь сумма переплаты достаточно велика.

13 Специалисты аналитического центра "Где ЭтотДом.РУ" проанализировали данные о росте цен на недвижимость в европейских странах за последние пять лет. По их данным, стоимость недвижимости в России возросла за прошедшие пять лет на 37,52%.

14 Если считать, что темпы роста останутся в тех же пределах, то стоимость данной квартиры уже через 5 лет будет составлять 3 млн. 14 тыс. рублей. Сравнивая полученные результаты можно сделать вывод, что над приобретением квартиры в кредит стоит задуматься.

Слайды и текст этой презентации

Выгодно ли брать кредит?

Исполнитель:

ученик 8 «А» класса

МБОУ СОШ № 59

Исполнитель:

Черненко Дарья Алексеевна

Руководитель:

Саблина Наталья Алевтиновна

Объект исследования: Кредитование населения в России и в частности в Екатеринбурге.

Предмет исследования: Кредитные предложения банков

Цель исследования: выяснить, выгодно ли брать кредит

Найти и изучить литературу и интернет ресурсы по данной теме;

Изучить определение кредита, его основные виды;

Выполнить расчет по основным видам кредита и сделать вывод.

Глава I. Банковские кредиты

1.1. Сущность и классификация банковских кредитов.

1.2. Виды потребительских кредитов.

1.3. Способы погашения кредита.

Глава II. Кредиты города Екатеринбурга.

2.1. Выгодна ли ипотека?

2.2. Автомобиль в кредит.

По срокам выдачи

В зависимости от срока погашения

По видам кредитополучателя

В зависимости от обеспеченности кредита

В зависимости от валюты предоставления кредита

По размеру кредита

По способу погашения

Классификация банковских кредитов

Жилищные кредиты (ипотечное кредитование);

Автокредиты;

Потребительские кредиты на неотложные нужды.

Виды потребительских кредитов

Способы погашения кредита

аннуитетные платежи

дифференцированные платежи

Выгодна ли ипотека?

Список самых надежных банков"РБК.Рейтинг"на 1 июля 2012 года

Банки, занявшие первые позиции

Пример. Предположим, заемщик желает

купить однокомнатную квартиру В городе

Екатеринбурге (район Уктус)

стоимостью

2 млн. 200 тыс. рублей

в кредит на 10 лет по 13 % годовых.

Первоначальный взнос составляет 10 %, то есть, 200 тыс. рублей.

Сумма кредита тогда составит 2 млн. рублей.

Ежемесячный платеж 31 053,29 р.

Выплата процентов за 10 лет 1 726 394,44р

Стоимость квартиры за 10 лет получается 3 млн. 726 тыс. 394 руб.

Из приведенных данных видно, что сумма процентов составляет 86% от суммы кредита.

Остается решить:

брать или не брать кредит,

ведь сумма переплаты достаточно

велика.

Специалисты аналитического центра "ГдеЭтотДом.РУ" проанализировали данные о росте цен на недвижимость в европейских странах за последние пять лет. По их данным, стоимость недвижимости в России возросла за прошедшие пять лет на 37,52%.

Если считать, что темпы роста останутся в тех же пределах, то стоимость данной квартиры уже через 5 лет будет составлять 3 млн. 14 тыс. рублей.

Сравнивая полученные результаты можно сделать вывод, что над приобретением квартиры в кредит стоит задуматься.

Слайды и текст этой презентации

Плюсы и минусы кредита

Подготовили:

Асмолова М.

Быкова М.

Группа Тс02/1511

1) Получение денег в тот момент, когда они тебе нужны.

2) Семейный бюджет если и страдает, то не сильно, потому что гораздо проще на протяжении нескольких месяцев отдавать маленькие суммы, чем в один миг расстаться с солидной суммой денег.

3) Человек, взявший на себя кредитные обязательства, самодисциплинируется и старается помнить о времени, когда нужно внести очередной платеж по кредиту.

4) Есть прекрасная возможность экономить на процентах по кредиту - нужно только уложиться в льготный период и до его окончания вернуть деньги в банк

5) Можно заработать на предмете кредитования и быстрее выплатить долг, оставшись в плюсе.

1) При использовании кредита всегда присутствует переплата - ведь за использование чужих средств надо платить, а банк не благотворительная организация.

2) Если заемщик допускает просрочку по кредиту, банк наказывает его, начисляя пени и штрафы.

3) Возникновение непредвиденных обстоятельств. Банку вряд ли будет интересно, что вы лишились заработка или заболели и утратили трудоспособность.

Автор статьи

Читайте также: