Кредитная карта мтс кэшбэк с нулевым кредитным лимитом что это такое

Обновлено: 05.05.2024

Кредитная карта без кредитного лимита

Что делать, если банк прислал кредитную карту с нулевым лимитом? Почему такое происходит? Что делать дальше? Сегодня об это и поговорим.

Всем привет, меня зовут alexD, а вы читаете Блог Кредитного бомжа. Возможно, если вы с такой ситуацией в первый раз, то будете немного шокированы, но я уже обжигался аж 2 раза и готов еще раз поделиться этим прекрасным опытом с вами. Я уже рассказывал в одной из своих статей, но хочу так сказать подвести черту.

Как вы уже догадались, сегодня речь о кредитных картах с 0 лимитом или лимитом в 1 рубль. История достаточно неприятная, особенно если вы рассчитывали на эти деньги. Потому что у меня так было. Было 2 раза. Первый случай произошел с картой Совести, а второй с картой ОТП. Но обо всем по порядку

Кредитная карта с 0 лимитом – что это такое?

Давайте для начала выясним, по каким причинам такое в принципе могло произойти. Для этого, я начну свой рассказ с того, что первый фейл произошел с картой рассрочки “Совесть” от Киви банка. Обзор и частичное описание ситуации вы можете почитать тут. Я будучи молодым, наивным молодым человеком, желающий покорить этот мир, решил, что дополнительные 50 тысяч, которые мне предодобрили, помогут в этой жизни. Но уже тогда, я осознавал, что если я потрачу их, то и отдавать потом надо будет тоже. Но как вы все уже поняли, судьба повернула меня туда, где хорошо и не будет кредитов еще минимум полгода.

После предварительного одобрения кредитной карты с лимитом в 49 000 рублей, я подтвердил заявку и буквально через несколько дней получил свою заветную карту рассрочки. Но как оказалось, лимит не подтвердился, а менеджер банка предложил утилизировать карту любым удобным для меня способом, так это уже был голый и бесполезный кусок пластика. Зато наклейки бесплатные, которые потом, кстати перестали класть в конверт с картой.

А теперь давайте разбираться, почему такое случилось? Во-первых это скорее всего дело в банке. Ему важнее было получить контакты клиенты, его данные и так далее. По факту заявка на кредит была отправлена после активации карты. Да и предварительное одобрение карты это далеко не всегда гарантия лимита. На самом деле ничего страшного не произошло. Насколько я понимаю, банки на сегодняшний стараются такой херней не заниматься.

Основная причина отсутствия кредитного лимита, это скоринг. Это значит, что ваша кредитная история не позволяет вам получить кредит. Для многих безусловно остается открытым вопрос: тогда зачем вообще банк прислал карту? Тут уж, наверное, ответить на вопрос помогут специалисты из банков(напишите в комментариях), ведь процесс оформления карты во многих банках разный.

Также стоит понимать, что помимо кредитной истории, есть еще и другое множество причин. Вот основной ряд причин отказа в кредите. Конечно, не приятно, когда случается такая история, но это значит по факту только одно, не берите сейчас кредит. Значит необходимо закрыть долги, значит нужно поработать над вашей кредитной историей.

Следующей случай, к которому по факту где-то в глубине душе я был готов. Так как являлся клиентом банка ОТП, точнее даже являюсь(именно из-за карты), то банк мне прислал почтой карту. Она была не активирована, сделать это я мог только со своего телефона. Но я после того, как я открыл конверт с картой, я понял что условия меня не очень то и устраивают. Забил, но вспомнил про карту спустя пару недель.

После того, как я ее активировал, мне прислали смс, что одобрен кредитный лимит в целый 1 рубль. Я смеялся и плакал. Но буквально через день пришло осознание, что вместе с таким большим кредитным лимитом, мне и активировались мега услуги банка. Я уже делал обзор на карту банка ОТП “Добро” и достаточно много рассказал о ситуации и подозрительных услугах. Но повторюсь, вдруг кому то лень переходить по этой ссылке. Суть истории такова, что вместе с активацией карты, были автоматически подключены, такие услуги:

- Смс

- Отправка выписка о состоянии счета почтой(физической почтой)

Еще больше офигел, когда потом узнал сколько это все стоит. По факту при таких условиях, банк начинает загонять вас в долги.

Что делать, если кредитный лимит 0 или 1 рубль?

Когда происходит такого рода ситуация, не спешите выкидывать карты, я уже неоднократно обо этом говорил. Потому что физическое избавление от куска пластика никак вас от ответственности не спасает. А банк может в тихую накидать вам дополнительных услуг, которые зарыты в закромах тарифов. Я даже сам не до конца уверен, что тот же ОТП не устроил мне подлянку в виде допов, на какую-нибудь доставку выписку голубиной почтой. ТВ таких случаях советую:

- Позвонить на горячую линию, написать в чат

- Спросить какие дополнительные услуги могут быть подключены

- Отключить их

- Прийти в банк и написать заявление на расторжение договора

- Радоваться жизни

Есть вещи, о которых вы узнаете только по факту. И вы никуда не денетесь, ведь придет счет, а договор подписан именно вами, что означает согласие на все условия.

Самое главное это не оставлять все как есть.

Пустая карта карты МТС Кэшбэк – что это?

Но есть на самом деле огромная разница, какая карта вам приходит. Например, та же карта от ОТП, максимально бесполезная была. Я не мог ее использовать для оплаты, чего например не скажешь о кредитке от МТС Кэшбэк. Я не рекламирую ее, но она даже кредитного лимита, вполне себе достойна. Ну а потом, кстати говоря, вполне возможно, что банк таки даст лимит по карте и вы сможете спокойно им пользоваться.

И да, МТС банк достаточно странный в своих решениях, многие карты даже не получают. Так как там лимит 0 рублей. И этим людям нужен кредит, а не пустая карта с возможностью покупать, что-то.

Но карта не так плоха, опять же карта бесплатная в обслуживании(за выпуск только 300 рублей). А тот же МТС салон часто проводит акции и можно какую то технику покупать с выгодой. Но тут еще есть момент, о чем я собственно и говорил выше, что покупая постоянно что-то по карте, можно таки получить заветный лимит. Да-да… Ведь карта все равно кредитная, пусть и без лимита.

Итоги. Что делать? Как жить дальше?

Эти 2 случая по факту яркий показатель того, как работают банки. Они многие видят, что вы более или менее нормальный клиент и начинают присылать вам не просто кредитные предложения, но и сразу карты.

Если же вам все таки нужны карты, попробуйте обратить внимание на другие варианты.

И еще раз повторюсь, физическое уничтожение кредитной карты с нулевым лимитом, ну никак ничего не отменяет. Договор все еще активен, вы все еще клиент банка. Если карту уже активировали, попробуйте найти время, позвонить в банк, уточнить детали договора. Что вы можете делать с этой картой…

Кстати, напишите в комментариях, карта какого банка вам пришла с 0 баланасом. Мне действительно очень интересно, хочется понять, сколько банков работают по такой схеме. Оставить комментарий тут достаточно просто, если что-то интересное, я смогу даже вам помочь в выяснении причин и устранении проблемы.

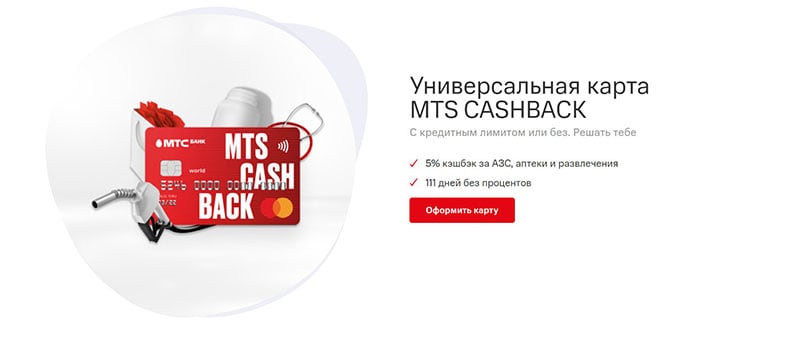

Кредитная карта МТС Кэшбэк

Всем привет. Меня зовут alexD и это блог Кредитного Бомжа. Сегодня вечер субботы, и после долгожданных встреч с друзьями и старыми знакомыми, я приехал домой и решил, что хочу запилить обзор на новую кредитную карту от банка МТС, я кстати уже сделал обзорчик на дебетовую карту МТС Деньги Weekend и достаточно хорошо, на мой взгляд, описал всю ситуацию.

Сегодня же мы разберем на чем потенциально может заработать банк, а на чем вы можете потерять. Расскажу про все тонкости и разберусь, как можно избежать этого. Но вы должны понимать, что ответственность за все ваши действия ложится на вас. Да я вам расскажу, что этого не надо делать, да я вам расскажу, что вот та самая или вот другая фича помогут вам сэкономить на обслуживании или снятии наличных. Но все вы и только вы. Вы думаете, я не рискую, когда делаю какие-то операции по кредиткам? Я практически в 95% случаях знаю на что иду и просчитываю примерные риски потерь. А вы?

Сегодня мы поговорим о кредитной карте МТС Кэшбэк с льготным периодом на 111 дней и бесплатным обслуживанием.

Условия кредитной карты МТС Кэшбэк: процетная ставка, стоимость обслуживании, лимиты, льготный период

Мне на самом деле очень интересно откуда люди узнают о тех или иных кредитных картах. Смотрите тв, слушаете радио? Попалось в сети? Расскажите об этом в комментариях, уж очень интересно. Вообще я думаю, вот что: кредитные карты людям впаривают. Хотите прикол? Все кредитные карты, которые у меня есть, мне впарили. Вот только есть разница, между некоторыми. Хотя нет, вру. Карту Альфа-банка я сам оформил. Так о чем я? Ааа. О разнице. Вот только есть разница, между мной и некоторыми, которые в 0 опустошают карты. Я за редким исключением занимаюсь таким. Я умею считать и проценты, которые в конце таблицы получаются, меня пугают.

Условия кредитной карты МТС Cashback

Немного отвлекся, впрочем как обычно. Сегодня у нас на повестке кредитная карта МТС Кэшбэк. В главной с роли с Нагиевым. Блин, а он ведь реально много на них заработал.

В целом карта, кстати, неплохая. И благодаря таким картам, банковский сектор растет. Вообще на мой взгляд, банковский сектор именно с точки зрения инфраструктуры вырастет в нашей стране. Как бы это глупо не выглядело. Все дело в том, что у нас “должно быть лучше, чем на западе”. Вы были хоть раз на сайтах иностранных банков? Такое ощущение, что там топовым банкам делали сайты, какие-то школьники за 15 000 рублей.

Стоимость выпуска и обслуживания кредитки МТС КЭШБЭК

Вообще, карта бесплатная в обслуживании. Это правда, я проверил все документы и тарифы. Это между прочим удобно очень. Ты об этом не думаешь, у тебя нет этого в голове и вообще это так и должно быть. А не вот по 3к за год!

Условия обслуживания карты МТС КЭШБЭК

Но… За выпуск кредитной карты Кэшбэк у вас все равно спишут 300(299) рублей, но только после того, как вы совершите свою первую покупку по ней. Кстати тоже весьма и весьма удобно. То есть вы оформили карту, и пока ей не собираетесь пользоваться. Она будет лежать и ждать своего часа ничего не требуя взамен.

Хороший ход, МТС. Без вариантов, это удобно. Я не нахваливаю, господа, но если вы читаете мой блог, то знаете, что существует масса кредитных карт, которыми даже не пользуясь, вы все равно отдадите определенную сумму денег. Обслуживание, смски, проценты на все это дело. Ужас!

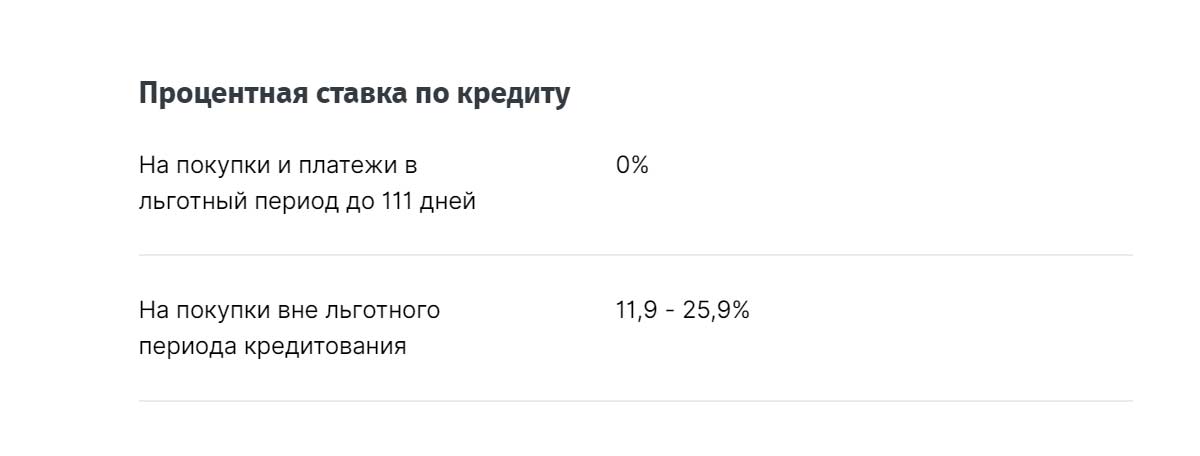

Процентная ставка

А вот тут мне не очень понятна политика компании. Потому что такой диапазон я еще не видел. Причем интересно, то что верхняя планка не выше 26%. А нижняя аж с 11,9%. Я, конечно, подозреваю что нижнюю планку могут получить те у кого сейчас открыт кредит в банке. Да, такую политику практикуют некоторые банки. Тем самым оставляя клиента у себя.

Кредитная ставка по карте МТС КЭШБЭК

Итак. Процентная ставка по кредитной карте МТС от 11,9% до 25,9%. Не уж что банки начали снижать ставки? Или всем все равно по одной планке будут впаривать?

Кстати, напишите в комментариях у кого уже есть такая карта? И у вас скорее всего есть вопрос по карте, я же постараюсь ответить на него.

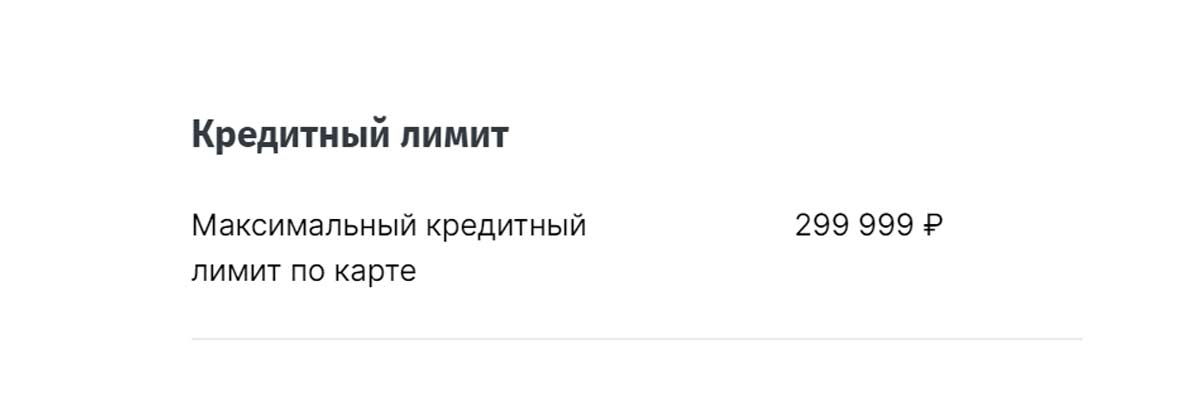

Кредитный лимит карты МТС Кэшбэк

Поговорим с вами о лимите, а уже позже перейдем к льготному периоду. Всем понятно, что кредитный лимит до 299 999 рублей, причем именно этой суммы, а не 300 000 рублей. Странный ход, но думаю в этом есть смысл. Но интереснее другое: от какой суммы лимит стартует. Ведь если это 5 000 рублей, то тогда все ясно, а если это 30 000 или 50 000 рублей. Информацию об этом я так и не нашел. Скорее всего потенциально не платежеспособным клиентам просто будут отказывать.

Кредитный лимит карты МТС КЭШБЭК

С лимитом в 100 000 рублей такая же история. До 100 000 рублей только паспорт, свыше 100 000 рублей нужна будет справка о доходах. Об этом банк молчит, но это факт.

А теперь перейдем к самому интересному, к сути так сказать. А именно к льготному периоду.

Льготный период в 111 дней МТС Кэшбэк

Вообще кредитные карты, многие я бы сказал, сейчас предлагаются с льготным периодом свыше 100 дней. Дальше не сильно принципиально, чисто маркетинг. И на мой взгляд в 2019 году, а то и 2020 будет, оформлять кредитную карту с меньшим периодом нет смысла от слова совсем.

Льготный период карты МТС КЭШБЭК

Хотя западные коллеги до сих пор в основной своей массе предлагают такие же карты, но с грейс периодом намного меньше, а процентной ставкой такой же, кстати.

На что действует льготный период?

Только на покупки. И хочется сказать, что это проблема. Я понимаю, что банки пока не готовы идти на такое. И они все еще хотят зарабатывать на снятии наличных, но пора бы уже начать практиковать такое? Неужели только Альфа-банк готов пойти на такое?

Минимальный платеж по кредитной карте МТС КЭШБЭК

Льготный период предполагает, что платить вам все равно придется. А платить придется почти 2 года, если делать все как сам банк говорит.

Минимальный платеж по кредитной карте МТС Cashback составляет 5%, но не менее 100 рублей.

Но вы должны понимать, что льготный период и минимальные платежи не повод не платить, или не платить по минималке. Минимальным платежом банк свою жопу прикрывает, а не вашу. Почитайте мою статью про минимальные платежи и все вам станет ясно.

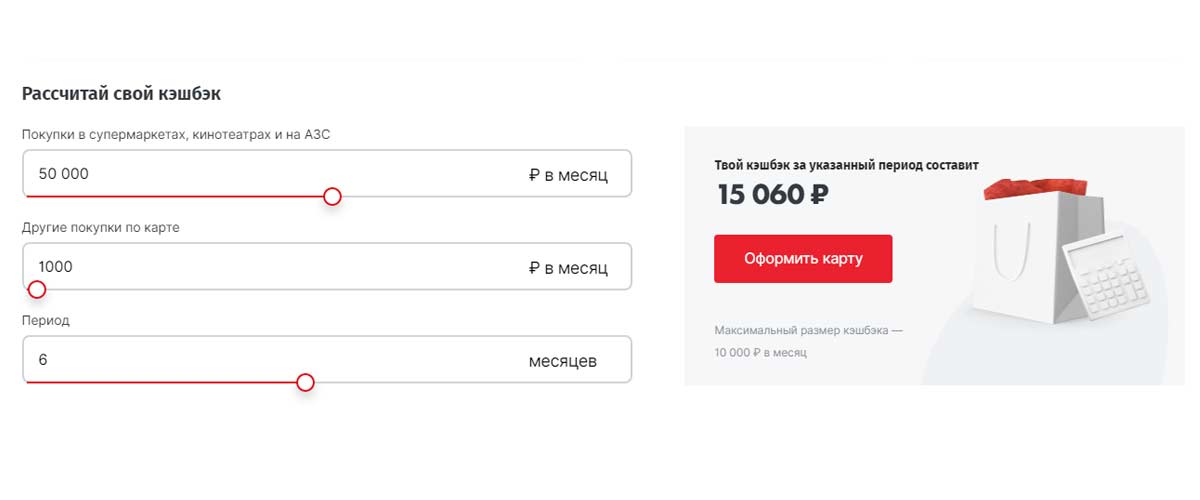

Кэшбэк кредитной карты МТС Кэшбэк

Вообще, как вы знаете у меня достаточно негативное отношение к банку МТС, но последнее время они выпускают достаточно интересные продукты. Понятное дело, что это банк и что вас всегда будут пытаться поиметь. Но тем не менее, продукты становятся интересными, а предложений на рынке все больше и больше. На мой взгляд, если даже сравнительно небольшие банки начинают составлять конкуренцию крупнякам, то это пойдет только на пользу для нас с вами.

Кэшбэка кредитной карты МТС КЭШБЭК

Отвлекся. Поговорим о кэшбэке. Вообще этот кэшбэк сейчас везде. Вот куда вы не пошли везде бонусы, кэшбэки, баллы. Да что там говорить, я сижу в кафе сейчас(дописываю статью) и за свой кофе я получу кэшбэк, как в самом кафе, так и по карте с которой оплатил. Кстати оплатил ее с Пользы . Не то, чтобы реклама, я ей пользуюсь уже больше полугода и мне нравится. Но не об этом. Так вот это сраный кэшбэк повсюду мать его. У людей уже, наверное, защита включилась на кэшбэк, при виде его. У меня точно, я вообще о них узнаю, только когда делаю обзоры.

Новые категории МТС Кэшбэк

Про кэшбэк самой карты

Самый стандартный набор кэшбэков включает в себя 1% на все категории, все обычно и ничего удивительного. Тоже самое касается и кэшбэка в выбранных категориях в размере 5%. Но удивительно другое. А именно кэшбэк в системе самого банка.

Для понимания, я не рекламирую. Но я пошел смотреть цены, условия кэшбэка и пока все выглядит хорошо. Проверить я вряд-ли смогу, ибо запланированных покупок у меня, особенно на большую сумму. Но все выглядит хорошо и условия я прочитал.

Итак приступим. МТС обещает при покупке с кредитной карты и не только, кстати, дать кэшбэк в размере до 25%. Я думаю, океееей. Залез на сайт, нашел новинку среди телефонов одной известной марки, посмотрел ценник, посмотрел размер кэшбэка(чуть больше 14%). И полез уже искать официальные ценники. И офигел. МТС по факту ценник на новенький смартфон стоимостью почти 80к скидку в 15%! Причем после получения кэшбэка, его можно будет обменять на что-нибудь в их маркетплейсе, если сумма приличная, сделать из него сертификат, распечатать и предъявить его в их салонах связи.

Максимальный размер кэшбэка составляет 10 000 рублей в месяц.

Да, согласен, тут есть своя небольшая, а может и большая, заминка. Кэшбэком вы можете воспользоваться только в система МТСа. Накладывает определенные сложности, но плюсы в этом свои точно есть. То есть напрямую вернуть деньги в чистом виде, как с карты Польза, у вас не получится.

Однако я склонен считать, что если вас устраивает такая карта, то такой кэшбэк будет большим плюсом.

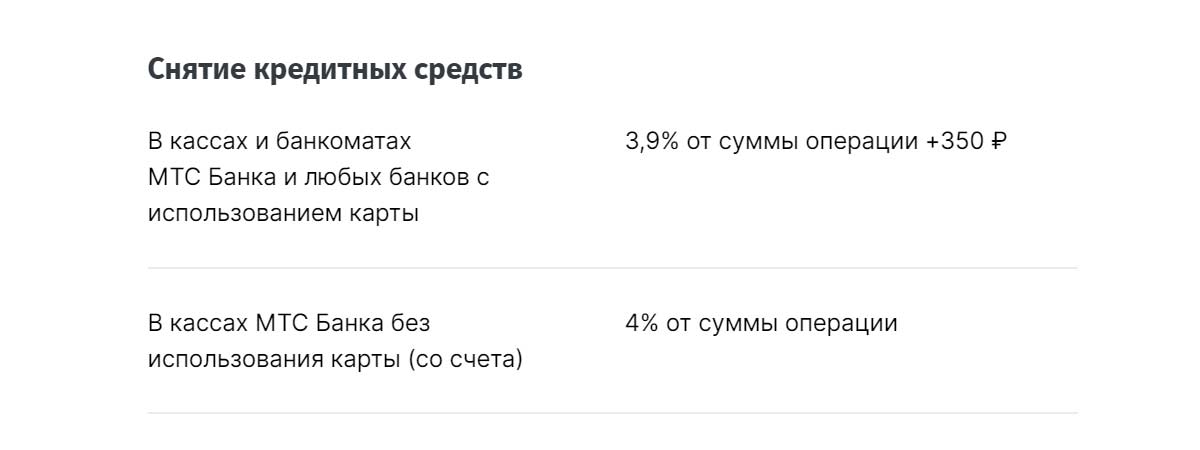

Снятие наличных и переводы с карты МТС Cashback

Вообще карта для покупок и только. Снятие наличных это не про нее, будет дорого и не выгодно. Во-первых комиссия за снятие минимум 3,9% это в банкоматах МТСа, впрочем и в других тоже. А и к 3.9% прибавляйте еще 350 рублей. Ибо нехер.

Снять то снимите, причем лимит на снятие установлен банком в размере 50 000 рублей в месяц и на снятие не предоставляется никакого льготного периода. Поэтому проценты начнут капать сразу, с той же секунды. Какой процент будет зависит уже от вашей кредитной истории.

Снятие наличных с кредитной карты МТС КЭШБЭК

Но это касается только кредитных средств. Если снимаете собственные средства, то уже никакой комиссии нет. Причем нигде, ни в каком банкомате, даже за границей у вас не будет комиссии! Красота да и только. Да ладно, это просто удобно.

С переводами такая же хрень, не суйтесь вы в это. Хотите снимать налик и быть в льготном периоде, оформляйте кредитку от Альфа-банка. Статей у меня на сайте есть.

Переводить без комиссии вы сможете только внутри банка, а все остальное обойдется вам в конские проценты.

Если вы собрались делать переводы собственных средств с мобильного банка, то каждый перевод вам обойдется всего в 15 рублей. Это весьма не плохо, на мой взгляд. Все остальные переводы, по типу прийти в салон или банк и попросить перевести с вашего счета обойдутся вам в 1,5%(минимум 20 рублей, максимум 2000 рублей).

А вот если решите переводить кредитные средства, то вас ждет такая же участь как со снятием наличных. Опять же, ибо нехер! Сколько? 3,9%+350 рублей, а если со счета в отделении то и все 7%. КРЧ ППЦ!

Капец обзорчик получился. Но я почему-то рад.

Какие итоги?

Что можно сказать? в целом все замечательно, меня в частности порадовал момент с обращением собственных средств. Такого не дает ни одна кредитная карта. Вот реально. Да, карта МКБ неплохая, но она уступает, я вот серьезно. Здесь явные плюсы и преимущества. Вот сейчас не будь у меня карты Альфа-банка или Сбера, я бы скорее всего оформил. Еще раз бы все взвесил исходя из своих собственных потребностей и пошел бы оформил. Хотя че ее там оформлять, клик по ссылке и ждете звонка манагера.

Какие плюсы я для себя вывел?

- Первое это возможность хранить и пользоваться собственными средствами.

- Второе это бесплатное обслуживание, так и быть заплачу за выпуск 300 рублей

- Третье льготный период

- Четвертое кэшбэк

Вы не поймите меня правильно, но вы если читаете мой блог и вообще следите за рынком кредитных карт, то поймете, что я не рекламирую ее, а лишь констатирую факты. Я даже вот, что вам скажу: можете жить без кредитной, живите! Даже не влезайте в это дерьмо. Это такая кабала, что никому не пожалею. Поэтому не надо воспринимать это все как рекламу. Ибо сюда заходят люди, они читают мой блог, хотят знать что я думаю относительно того или другого бренда, карты.

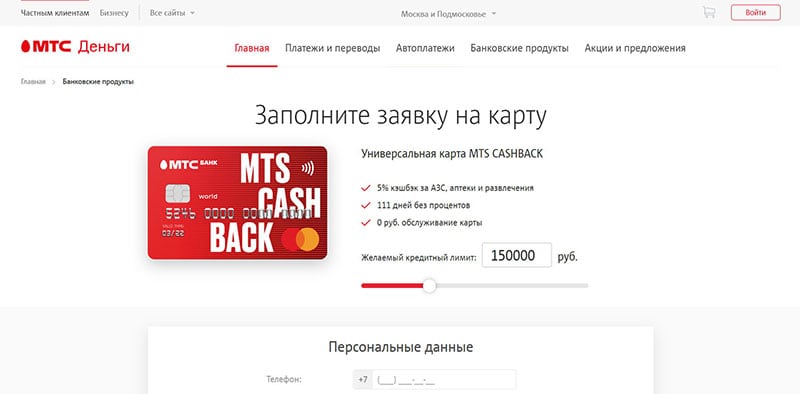

Как оформить карту МТС КЭШБЭК

В оформлении карты ничего нет страшного. Хотите оформить, лучше перейдите по ссылке и оформляйте онлайн, салоны МТСа то еще зрелище.

Карта МТС кэшбэк без наличия кредитного лимита действует в MTS банке уже больше года, и продолжает радовать своих пользователей выгодными и удобными условиями. Но что это такое и каким образом пользоваться картой? Хорошая ставка бэк 5%, которая возвращается с большого количества оплат, кредитный лимит до 500 000 рублей или вовсе без лимита, и многие другие достоинства, сделали эту карту такой популярной. В этой статье рассмотрим все особенности этой карты, которые могут быть интересны пользователям.

Что это такое карта МТС кэшбэк

Для того, чтобы представить себе эту карту, познакомимся с её условиями, обратившись к сухим цифрам:

Кэшбэк приходит на карту в размере 5% после совершения покупки на АЗС, в супермаркетах и кино. С остальных покупок возврат составляет 1%. Также на сайтах партнёров можно найти более выгодные предложение и сделать покупку с кэшбэком до 25%.

Достоинства и недостатки карты без кредитного лимита

Чтобы лучше понять, кому подойдет такая карта МТС без кредитного лимита, следует подробно разобрать её плюсы и минусы.

Преимущества:

- 5% кэшбэк является относительно высокой ставкой.

- Продолжительный льготный период.

- Нет абонентской платы.

- Максимальный кэшбэк — 10 000 рублей.

- Бонусные баллы хранятся вечно.

- Для получения карты достаточно иметь только паспорт гражданина РФ.

Недостатки такой карты:

- Кэшбэк расходуется только на продукцию МТС.

- На только что полученной карте будут по умолчанию подключены платные услуги.

- Из-за невыгодной конвертации валют, за границей карту применять не рентабельно.

- Если не пользоваться картой полгода, то МТС банк может её закрыть.

Так как за кэшбэк разрешается приобрести только продукцию МТС, ей можно будет выгодно пользоваться лишь активным абонентам. Тем же, кто нечасто посещает фирменные магазины этой компании и редко пополняет свой счёт, карта МТС кэшбэк будет невыгодна.

Такая система без кредитного лимита обладает хорошими отзывами клиентов, так как её достоинства значительно превышают недостатки.

Каким образом пользоваться МТС кэшбэк

Одно из достоинств Карты МТС кэшбэк — это длительный льготный период в течение 111 дней . Он состоит из нескольких расчетных и платежных периодов.

В течение расчетного периода можно совершать покупки. Он длится месяц. Пока идёт платёжный период, нужно внести минимум 5% (и не меньше 100 рублей) от покупок совершенных в расчётный период. Платежный период начинается с 1-го числа и заканчивается 20-го числа.

Для упрощения понимания разберем на наглядном примере. Допустим 1 января начался расчетный период, который закончится 31 января.

За этот период в магазинах МТС были приобретены за кредитные средства:

- Смартфон — 30 000 рублей;

- Умные часы — 15 000 рублей;

- Наушники — 5 000 рублей;

- Итого — 50 000 рублей.

Теперь начиная с 1 до 20 февраля необходимо вернуть в счёт погашения кредита не менее 5% от покупок, которые были совершены с 1 по 31 января, то есть не меньшее 2 500 рублей.

При этом, если с 1 февраля были совершены еще покупки, то их следует учитывать в следующей расчетном периоде — с 1 по 20 марта.

Пользователям МТС карты кэшбэк без кредитного лимита следует помнить о том, что при просрочке платежа, банк наложит штраф в размере 500 рублей, и 0,1% пени за каждый день просрочки.

Платежные и расчетные периоды чередуются в течение льготных 111 дней, после чего начинаются начисляться проценты.

Способ получить карту МТС без кредитного лимита

Чтобы оформить заявку, абонент должен иметь паспорт гражданина Российской Федерации и быть в возрасте от 20 до 70 лет. Сделать оформление можно на официальном сайте онлайн, а получить её в салонах МТС.

Перейдите на страницу Карты МТС кэшбэк и нажмите на кнопку “ Оформить карту ” — вы окажетесь на первой странице заявки. Здесь познакомьтесь с краткими условиями и выберите желаемый кредитный лимит.

После отправки заявки кредитный лимит ли его отсутствие будет установлен банком.

Лимит зависит от абонента и на него могут влиять следующие факторы:

- Активность пополнения баланса в прошлом.

- Наличие других продуктов МТС в распоряжении абонента.

- Своевременное выполнение других обязательств.

- Вероятность получения Карты МТС кэшбэк без кредитного лимита увеличивается при предоставлении не только паспорта, но и других документов.

- И другие свойства.

Кредитный лимит может изменяться — увеличиваться и уменьшаться во время пользования картой.

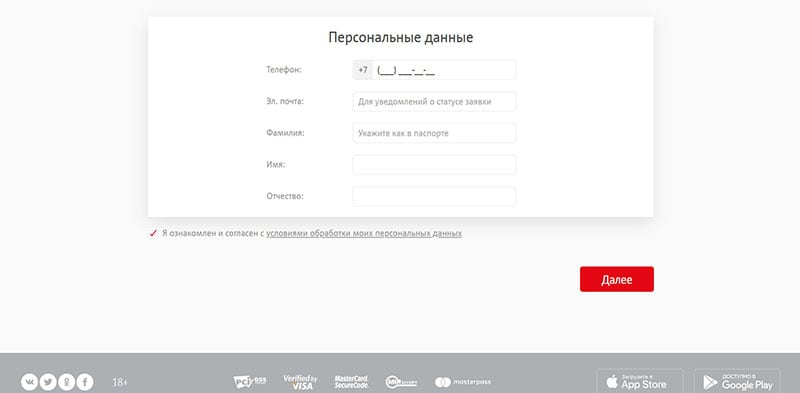

После выбора лимита ниже заполните простую форму, в которой укажите телефон, электронную почту, фамилию, имя и отчество, как по паспорту. Убедитесь, что галочка на согласии с обработкой персональных данных установлена, и нажмите кнопку “ Далее ”.

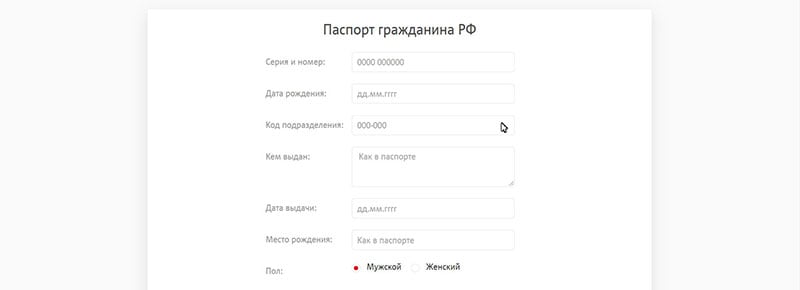

Откроется вторая часть заявки, где внимательно и правильно заполните свои паспортные данные.

Ниже укажите действительный адрес постоянной прописки.

Затем заполните поле о постоянном доходе и придумайте ключевое слово для того, чтобы в будущем с его помощью получать информацию о своём счёте в Call-центре.

Теперь вы знаете, что это за карта МТС кэшбэк, которая оформляется без кредитного лимита, а также каким образом ей пользоваться.

kreditnaya karta mts zero

Всем привет. Простите, долго меня не было. Были проблемы, устроился на новую работу. Теперь я Маркетолог и СММщик. Вот такая вот история. Но обзоры не забросил не подумайте. Я снова с вами и обещаю теперь еще чаще выпускать статьи.

Сегодня мы поговорим о продукте МТС банка.

К МТСу и к МТС банку, в частности, у меня всегда было много вопросов. Стоит только вспомнить о комиссии за оплату кредита… В общем не компания, а такой пылесос. Видимо поэтому у них столько денег и столько бабла на рекламные компании со звездами. Это только к вопросу банка, а сколько к сотовой связи и обслуживанию…

Но сегодня речь пойдет конкретно, о кредитной карте банка. Хотя при таких условиях у меня язык не поворачивается ее назвать кредитной или картой рассрочки. Это скорее всего карта МФО. Видимо, МТС банк увидел как хорошо поднимают МФО и решил залезть туда же. Многие, скорее всего, просто не понимают этого, но мы то с вами знаем, где наебалово. Обо всем по порядку.

Условия кредитной карты МТС ZERO

Я честно несколько раз перечитал условия кредитной карты. Сравнивал, думал и пытался понять. Мыслей много, но больше вопросов, конечно. Банк вместо того, чтобы заниматься репутацией и имиджем, выпускает очередной говно-продукт и замазывает все это дело звездной рекламой. Это мое личное мнение, даже Тинькофф себе такого не позволяет. А потом удивляются откуда столько негатива. Итак перейдем к условиям:

Условия кредитной карты МТС ЗЕРО

Процентная ставка

Для понимания здесь нет никакой процентной ставки. То есть она есть, но насколько я понимаю, только после льготного периода. Только вот он не льготный. Дико запутанно. Но процентная ставка есть и составляет она 10%. Вы главное сейчас дочитайте все это, в конце я сделаю выводу и вам станет все понятно.

А пока примите за расчет, что ставка здесь 10% и если у вас карта уже на руках, то закрывайте ее как можно быстрее. Хотя подождите-ка… Может не так все и плохо.

Льготный период

А вот тут начинается самое интересное. Якобы у карты льготный период целых 36 месяцев, но вас так на*бывают, что мне аж супер интересно становится.

Для понимания: льготный период в нашем уже привычном понимании, это когда вы у банка взяли некоторую сумму, и у вас есть месяц, два на то, чтобы вернуть эти деньги и в полном объеме, при этом не заплатив ни одного процента по кредиту.

По факту это тоже некий льготный период, но с нюансом, к которому мы не привыкли и нас пытаются таким образом обмануть. Внимательный читатель и ресерчер сделает для себя выводы. Но по факту получается, что карта не кредитная ни разу. И даже не карта рассрочки. Но условия уже не кажутся такими уж грабительскими. Идем дальше. Да, тяну, но, пожалуйста, читайте дальше.

Стоимость обслуживания кредитной карты МТС банка

Стоимость карты составляет 299 рублей. Это так называемся комиссия банка за выпуск карты. Сама карта бесплатная в обслуживании, если у вас нет… Нет, задолженности. А если она есть, тооооо…

Как все работает? И где подвох?

Уже стало интересно? Я вот что вам скажу, если вам предлагают такую карту, то смело отказывайтесь. Это я серьезно. Если вы не готовы контролировать расходы и выплаты по кредитам, то эта карта не для вас. Такая карта любит более расчетливого и хладнокровного юзера.

Главный подвох в том, что вне зависимости от того какой у вас размер долга, то каждый день с вашей карты будет списываться по 30 рублей. Или начисляться к ежемесячному платежу. То есть если вы купили хлеба на 200 рублей, то к концу месяца он вам обойдется в 1100 рублей. 900 рублей составит комиссия за пользование кредитом. Круто?

Это еще не все. Сейчас самое интересное будет=)

Зато у вас будут бонусы по кредитной карте МТС ЗЕРО. Что может быть важнее?

Минимальный платеж и штрафы за него…

Уууух. Я очень надеюсь вы сюда пришли просто узнать про эту карту, а не с ней уже на руках.

Кстати, если вы оформили такую карту, расскажите каким образом? Вам впарили в салоне? Или добровольно решили заиметь сей продукт?

Итак, минимальные платежи. Что касается минимального платежа, то все достаточно стандартно. Я бы сказал, как у всех. Минимальный платеж по кредитной карте МТС ЗЕРО составляет 5% от суммы задолженности + комиссия за использование кредита (те самые 30 рублей/день), но не менее 500 рублей. Дорогая буханка хлеба, да?)

Штрафы за просрочку платежа по кредитке ЗЕРО

Пени составляют 0.1%, впрочем как и везде. За пропуск минимального платежа вам придется заплатить еще 500 рублей.

В чем проблема карты?

Проблема заключается в том, что делать покупки на маленькие суммы не очень выгодно. Мы не будем брать в расчет покупку хлеба и пивасика, а возьмем за пример более интересную сумму. Вот допустим у вас сломался телефона и вам резко понадобился другой. Телефон стоит 10 000 рублей, и вы планируете закрыть кредит на эту сумму в течении 3-х месяцев. Каждый месяц вам начисляется по 900 рублей итого за 3 месяца комиссия составит 2700, а общая сумма переплат составит 12700. Круто да? А знаете какая годовая процентная ставка будет? Больше 100%. А вот если вы сделаете покупку к примеру на 150 000 рублей и будете платить за нее целый год, то процентная ставка составит менее 10%. Сейчас считать не будем, но я думаю смысл вы поняли.

Дополнительная информация по карте МТС ЗЕРО

Теперь, когда мы рассмотрели основные условия, есть смысл перейти уже к дополнительной информации в виде снятия наличных и кредитных лимитов.

Вообще она вам по факту не нужна, но если вы решили таки воспользоваться таким способом кредитования или карта уже у вас на руках, то есть смысл почитать.

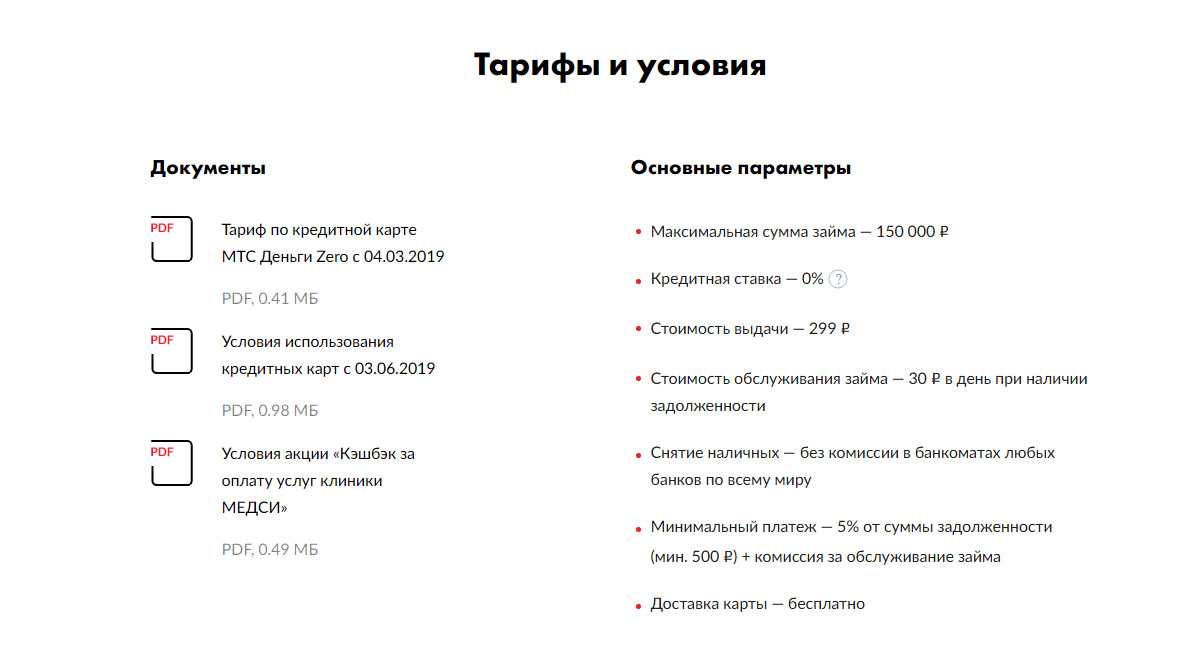

Тарифы и условия

Снятие наличных

Один из моих самых любимых пунктов, ведь зачастую именно это определяет насколько карта может быть полезной.

Стоит сразу отметить, что здесь нет комиссии за снятие. Но нигде не сказано в тарифах, что комиссия за снятие наличных в банкоматах других банков может быть большой. Поэтому будьте внимательны и эту информацию уточните у ТП.

Лимиты на снятие наличных.

В сутки вы можете снять до 50 000 рублей. В месяц не более 600 000 рублей.

Кредитный лимит

Кредитный лимит здесь маленький и это объяснимо. Составляет он 150 000 рублей. Ну и логично, что банку не выгодно давать большую сумму, т.к. он ничего не заработает на вас. Смотрите выше мои примерные расчеты по процентным ставкам.

Переводы с карту на карту

СМС-информирование и страховка.

Страховка вам обойдется в 0,73%(0,69%). Но лучше ее отключить. Вряд-ли это вам поможет. Смски тоже. Ибо каждый месяц по 59 рублей отдавать, когда есть пуш-уведомления – глупо.

Видео отзыв

Нашел для вас один из видео отзывов бывшего сотрудника МТС. Посмотрите, достаточно интересно.

По итогу получается, что карта не так плоха. Но зная МТС-БАНК, я бы не стал рисковать своими деньгами, даже если у вас их нет. А присмотрелся бы к другим банкам.

Да, получается, что большую сумму есть смысл брать. В этом есть своя выгода. Но только при условии, что в течение года вы ее вернете, а что, если нет?

В целом, конечно, итог не такой уж и печальный. Но вот что я скажу, среди всех моих знакомых и друзей, лишь единицы готовы и могут следить за своими финансами. Остальные имея на руках по несколько кредитов умудряются их проспать.

Заключение экспертов портала Банки.ру о преимуществах и недостатках кредитных продуктов, выявленных по результатам исследования рынка.

Ставка на Zero: плюсы и минусы кредитной карты «МТС Деньги Zero» от МТС Банка. Разбор Банки.ру

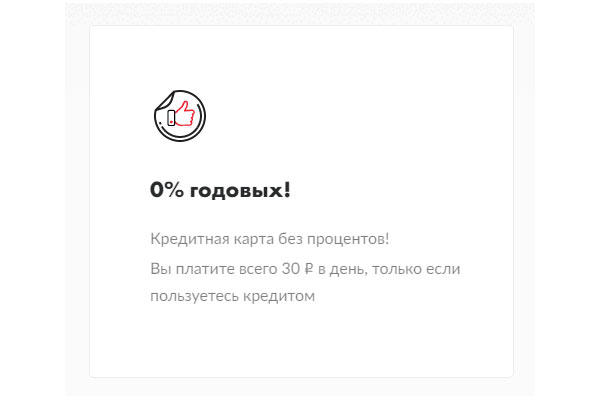

Карта «МТС Деньги Zero» МТС Банка: нулевая процентная ставка и бесплатное снятие наличных против высокой комиссии за обслуживание. Что выгоднее?

МТС Банк выпустил кредитную карту «МТС Деньги Zero» еще летом 2018 года, но до сих пор аналогов на рынке у этой карты практически нет. Основные преимущества карты — бесплатное снятие наличных в любых банкоматах по всему миру и простые условия расчета задолженности: за любые траты в пределах кредитного лимита держатель карты платит только фиксированную комиссию 30 рублей в день, а проценты на задолженность не начисляются.

Звучит соблазнительно? Тем не менее в тарифах банка немало нюансов, которые нужно учитывать, чтобы использование карты не влетело в копеечку. Прежде всего это комиссии за обслуживание карты и за другие банковские операции. Но обо всем по порядку.

Как оформить

Требования к заемщику у банка максимально простые: получить карту может любой гражданин РФ в возрасте от 20 до 70 лет.

Подать заявку можно через онлайн-сервисы банка, в салонах МТС или офисах МТС Банка. Из документов для оформления карты понадобится только паспорт, справок с места работы и подтверждения доходов банк не требует.

Готовую карту можно забрать в офисе банка или ближайшем салоне МТС, также можно заказать бесплатную курьерскую доставку: доставка по Москве и Санкт-Петербургу занимает в среднем 1—2 рабочих дня, в других регионах — 2—5 рабочих дней. Банк обещает, что представитель приедет в защитной маске и перчатках.

«МТС Деньги Zero» выпускается на базе платежной системы Mastercard и, как большинство современных карт, поддерживает систему бесконтактных платежей и другие сервисы.

Самые популярные кредитные карты с низкой стоимостью обслуживания

Тарифы и лимиты

Кредитный лимит по карте банк устанавливает для каждого клиента индивидуально, при этом максимально возможный лимит по «МТС Деньги Zero» составляет всего 150 тыс. рублей. Тем не менее отсутствие комиссий на снятие наличных в банкоматах делает карту универсальным продуктом. Так, при наличии на карте собственных средств ее можно использовать как обычную «дебетовку» с овердрафтом.

За выпуск и обслуживание карты банк взимает комиссии:

- 299 рублей — единоразово за выпуск карты (списывается со счета в момент выдачи карты);

- 30 рублей — ежедневно при использовании кредитного лимита.

Чтобы с первого же дня не платить банку дополнительную комиссию, при получении карты имеет смысл сразу внести на счет плату за выпуск: в противном случае комиссия будет списана из кредитного лимита, и банк начислит по 30 рублей за каждый день использования кредитных средств.

Одно из главных преимуществ «МТС Деньги Zero» — бесплатное снятие наличных в любых банкоматах мира, что редкость не только для кредитных, но и для дебетовых карт. Суточный лимит на снятие наличных — 50 тыс. рублей (или эквивалент в долларах США и евро), а в месяц с карты можно снять не более 600 тыс. рублей. Кроме того, льготный период по карте распространяется и на операции по снятию наличных, что выгодно отличает «МТС Деньги Zero» от большинства кредиток конкурентов.

А вот комиссия за переводы в другие банки довольно высока. Если переводить собственные средства с карты на карту через онлайн-сервисы или банкоматы МТС Банка, придется заплатить 1% от суммы операции, минимум 49 рублей.

Размер комиссии за перевод с карточного счета зависит от способа перевода:

- через онлайн-сервисы и банкоматы банка — 0,3%, минимум 20, максимум 150 рублей;

- через отделение банка — 1,5%, минимум 20, максимум 2 000 рублей.

Перевод кредитных средств обойдется еще дороже:

- с карты на карту или на счет через онлайн-сервисы и банкоматы банка — 3,9% + 350 рублей;

- со счета на счет в отделении МТС Банка — 7%.

За одну операцию можно перевести не более 150 тыс. рублей, лимит на переводы в месяц — 1,5 млн рублей.

СМС-информирование по карте стоит 59 рублей в месяц, а перевыпуск утерянной карты обойдется в 299 рублей.

Как погашать задолженность?

«Ставок больше нет» — гласит девиз «МТС Деньги Zero», и в этом ее главное отличие от большинства кредитных карт конкурентов. Тем не менее у этой «фишки» карты есть своя «темная сторона». На кредитную задолженность действительно не начисляются проценты, при этом за каждый день использования лимита банк взимает 30 рублей.

Другими словами, если в начале месяца потратить с карты хотя бы 1 рубль и не погасить задолженность до конца месяца, в дату платежа к сумме долга приплюсуется еще 900 рублей комиссии.

Что по этому поводу сказано в правилах? В правилах погашения задолженности по кредитным картам используются понятия льготного и расчетного периодов. Льготный беспроцентный период по карте «МТС Деньги Zero» исключительно длинный и распространяется фактически на весь срок действия карты — три года и 20 дней. В течение этого срока на все траты по карте не начисляются проценты при условии своевременного внесения обязательных платежей.

Расчетный период по карте «МТС Деньги Zero» составляет один календарный месяц. По окончании каждого месяца банк формирует выписку, в которой рассчитывается обязательный платеж: 5% от суммы задолженности по кредитному лимиту (минимум 500 рублей) + фиксированная комиссия 30 рублей за каждый день наличия задолженности. Обязательный платеж за расчетный месяц необходимо внести с 1-го по 20-е число следующего месяца. Если погасить задолженность по карте в течение расчетного месяца, то в следующем месяце придется заплатить только комиссию за дни фактического использования кредитных денег.

Для примера разберем два варианта погашения задолженности.

1. Вы получили карту 1 апреля, 15 апреля совершили покупки на 10 тыс. рублей, а 25 апреля погасили всю задолженность. Таким образом, задолженность по карте сохранялась десять дней. В этом случае с 1 по 20 мая нужно будет внести только комиссию за те дни, в которые по карте существовала задолженность: 30×10 = 300 рублей.

2. Вы получили карту 1 апреля, 15 апреля совершили покупки на 10 тыс. рублей и не погасили задолженность до конца месяца. С 1 по 20 мая нужно будет внести минимальный платеж 5% от суммы долга плюс комиссию: 500 + 30×15 = 950 рублей.

Если не внести платеж вовремя, льготный период закончится, и на сумму минимального платежа начнет капать неустойка — 0,1% от суммы просроченной задолженности за каждый день просрочки, а на использованные кредитные средства начислятся проценты по ставке 36,5% годовых. При этом банк дает заемщику три запасных дня после 20-го числа, в течение которых можно погасить задолженность без выхода на просрочку. На неуплаченную комиссию неустойка не начисляется, но сумма комиссии учитывается в следующем платеже.

Если в расчетном месяце по карте не было задолженности, комиссия за обслуживание и минимальный платеж не начисляются.

Выгодно ли это?

Ответ на этот вопрос зависит от того, сколько тратить и как погашать задолженность. Размер комиссии зависит не от суммы задолженности, а от количества дней, в которые она существовала. Наиболее выгодной стратегией будет тратить много и возвращать быстро.

Так, максимальная сумма комиссии за обслуживание кредита за 12 месяцев составит 11 040 рублей. Если клиент будет поддерживать постоянный уровень задолженности в 10 тыс. рублей, переплата по комиссии составит более 110% годовых, а при долге в 100 тыс. — чуть больше 11% годовых.

Таким образом, основная выгода «МТС Деньги Zero» — в краткосрочном кредитовании на максимальные суммы, а вот при небольших тратах обслуживание карты может оказаться несоразмерно дорогим.

Бонусная программа

Специальной бонусной программы у «МТС Деньги Zero» нет: по карте не начисляются ни процент на остаток, ни кешбэк за покупки. Единственные бонусы, предусмотренные программой лояльности, — кешбэк за оплату услуг сети клиник «Медси».

За первую оплату услуг клиники банк начислит 6% кешбэка, а за последующие — 3%. На максимальный кешбэк 8% можно рассчитывать один раз в год, но не раньше чем через 12 месяцев с момента получения последнего кешбэка.

В качестве плюсов бонусной программы можно отметить отсутствие ограничений на размер максимального кешбэка. Вознаграждение выплачивается деньгами на карточный счет в течение первых 20 дней месяца, следующего за месяцем, в котором была совершена оплата.

Автор статьи

Читайте также:

- Процедура отбора ценных бумаг которые могут обращаться на бирже называется управление кредит листинг

- Могут ли списать кредиты россиянам из за войны

- Когда должен выписаться продавец при продаже квартиры в ипотеку

- Как добавить карту в хоум кредит в приложении

- Райффайзенбанк кредитная карта со скольки лет