Кредитная карта польза хоум кредит в чем подвох

Обновлено: 25.04.2024

Сегодня обзор профессионального вкладчика будет посвящён довольно интересному продукту, «Карте с Пользой Platinum» банка ООО «ХКФ Банк», более известному в узких кругах как Хомяк.

UPD: 14.04.2018

В апреле 2018 года «Хоум Кредит» выпустил дебетовую карту со схожим названием «Польза», подробный обзор можно почитать здесь: «Карта Польза от Хоум Кредит: новый флагман Хомяка». В данной статье мы рассматриваем именно кредитку.

Сразу скажу, главный интерес в карте представляет её щедрая бонусная программа, благодаря которой «Карта с Пользой» от Хомяка вполне может стать основной в вашем кошельке. Только вот карточка далеко не бесплатная, да ещё и кредитная, что само по себе многих отпугивает.

Вообще, все пользователи карточных продуктов, на мой взгляд, разделены на несколько групп:

— Активные сторонники дебетовых карт, считающие, что любой кредит – это зло, и банк всегда сдерёт с клиента последнюю рубашку. Зато использующие свои дебетовки по максимуму, получая хороший кэшбэк в различных категориях, проценты на остаток, оперативно перебрасывающие собственные средства с карты на карту благодаря бесплатному с2с, привыкшие к моментальному зачислению на счёт и снятию наличности в большом количестве банкоматов.

— Сторонники кредитных карт, предпочитающие бесплатно пользоваться деньгами банка и аккуратно гасить свою задолженность, не нарушая правил льготного периода кредитования. Они знают все тонкости своей кредитной карты и конкретного банка, и всегда учитывают задержку в пополнении кредитки. Они всегда следят за выпиской по счёту и заранее знают о выходных и праздниках, выпадающих на дату окончания льготного периода. Снятие наличности в банкоматах и различные переводы с2с для них выглядят как дикость. Сторонники кредитных карт держат свои деньги на расходно-пополняемом вкладе, получая доход даже немного больше, чем любители дебетовых карт с начислением процентов на остаток. Кэшбэк по кредитным картам ничуть не меньше, чем по дебетовым.

— Пользователи кредитных карт, не использующие льготный период кредитования и периодически снимающие наличность с кредитной карты. Другими словами, использующие карту не по назначению.

— Клиенты, использующие дебетовую карту без функции кэшбэка и процента на остаток для снятия с неё наличности в день зарплаты или для покупок.

Думаю, очевидно, что лучше принадлежать к группе «1» и «2» одновременно и стараться получить максимум выгоды от каждого продукта.

«Карта с Пользой Platinum» от банка «Хоум Кредит» как раз рассчитана на опытных пользователей. На ней может быть нулевой кредитный лимит, превращающий её, по сути, в дебетовую для клиентов из группы «1», но максимальную выгоду по ней можно получить, используя её в качестве кредитной, поэтому лучше всё-таки перейти в группу «2». Оставить заявку на карту можно онлайн.

Итак, обо всём по порядку. Вот как выглядит реклама кредитной карты на сайте:

У банка «Хоум Кредит» действует акция «Приведи Друга»: если заказать кредитку (Platinum или Gold) по этой ссылке и в течение 60 дней совершить покупку от 500 руб., то банк подарит вам 500 руб.

Кредитная карта с кэшбэком Польза Голд от банка Хоум Кредит. Как пользоваться кредитной картой с льготным периодом?

Сегодня предлагаю поговорить о кредитной карте банка Хоум Кредит Польза Gold.

На примере этой карты расскажу о том как пользуюсь сам кредитной картой, как использую льготный период. Попробую себе и Вам ответить на вопрос есть ли выгоды в кредитных картах?

Предыстория.

Кредитными картами начал пользоваться уже 6 лет назад, когда на работе предложили в дополнение к зарплатной карте попробовать еще и кредитную карту Сбербанка. "Согласитесь, ведь это же здорово, когда не дожидаясь зарплаты, Вы можете прийти в любой магазин и расплатиться. " чужими деньгами . Я согласился и недавно поменял уже вторую карту (по истечению срока действия). Кредиткой сбербанка пользуюсь и сейчас для оплаты коммунальных платежей.

Время идет все меняется. Кэшбэки и бонусы прочно вошли в нашу жизнь, пользоваться кредиткой за "Спасибо" мне стало мало, поэтому я стал искать кредитную карту с кэшбэком, и она нашлась в банке Хоум Кредит - карта с Пользой Gold.

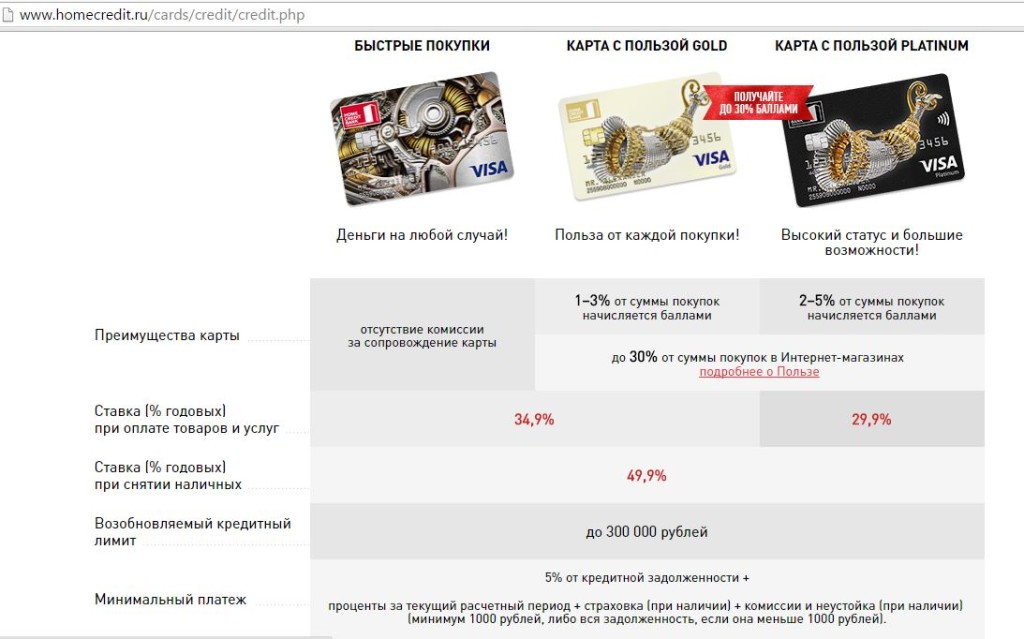

Условия по кредитной карте Польза Голд Хоум Кредит

- Оплата покупок: 26.7 или 27.5 % годовых (зависит от кредитного лимита)

- Получение наличных: 49.9% годовых

Кредитная карта Польза Голд дает возможность пользоваться кредитными средствами бесплатно до 51 дня

Кэшбэк

В рамках программы "Польза" часть потраченных средств возвращается в виде бонусов

- до 10% - на покупки у партнеров банка

- 3% - на покупки в кафе, АЗС и путешествия.

- 1% - на любые покупки

Примечание. С 01.07.2019 программа польза по дебетовой и кредитной карте стали отличаться в части одной категории повышенного кэшбэка.

- На дебетовой пользе c 01.07.2019 категория "Путешествия" заменена на "Аптеки" и увеличен процент до 15% (до 30.09.2019),

- на кредитной пользе изменений не было - осталась категория "Путешествия" 3%.

Обнаружил это различие, когда оплатив покупку в аптеке кредиткой ожидал увидеть 15% от потраченной суммы, а увидел только базовый 1%. Так что в аптеках сейчас выгодней расплачиваться дебетовой пользой.

В личном кабинете у дебетовой и кредитной карт с пользой общий бонусный счет

Вывести бонусы можно от 100 рублей на дебетовую или кредитную карту. В случае если перевод на кредитную карту, то бонусами погашается задолженность.

Как получить кредитную карту Хоум Кредит?

Кредитную карту может получить работающий не менее 3х месяцев гражданин РФ в возрасте от 22 до 70 лет по паспорту.

Для получения кредитной карты можно оставить заявку на сайте или подойти в отделение банка.

Все просто, но на деле. тебя проверяют как при получении кредита.

Свою карту я оформлял в отделении банка, мне понадобилось:

- паспорт

- сведения о ежемесячном доходе с моих слов (т.е. справками подтверждать не нужно)

- адрес и телефон места работы

- телефон моего друга или родственника (на всякий случай)

- несколько часов свободного времени (был выходной).

После заполнения анкеты было несколько контрольных звонков на мой телефон и телефон родственника для проверки информации, которую я предоставил в анкете и не только: "Есть ли еще не погашенные кредиты?", "Есть ли еще кредитные карты?", "Кто директор организации в которой Вы работаете?", "Телефон непосредственного начальника, не подскажете? ато же сегодня выходной мы на рабочий телефон не дозвонимся". Последний вопрос конечно убил своей простотой .

В итоге с третьей попытки и без привлечения моего начальника, мне одобрили карту с кредитным лимитом 30000.

Срок действия карты 5 лет, выпуск и первый год обслуживания бесплатно, со второго года будет стоить 990 рублей (комиссия за обслуживание списывается раз в год).

Как пользоваться кредитной картой?

Оплата покупок: как обычная пластиковая карта, главный ограничитель здесь кредитный лимит и Ваше сознание того, что, чем больше потратишь, тем больше нужно будет отдавать.

Получение наличных:

Ни в коем случае, не нужно снимать наличку с кредитки. на то могу здесь привести 2 причины:

- Не отходя от банкомата, сразу при получении спишется комиссия 4.9% от суммы снятия, минимум 399 руб

- сразу с этого же дня, на сумму снятия начнут начисляться проценты 49.9% годовых (на снятие наличных льготный период НЕ распространяется).

Что такое Льготный период?

Льготный период - это период, в котором проценты по использованным кредитным средствам не начисляются, при условии полного погашения задолженности.

Льготный период в свою очередь делится на 2 периода:

- Расчетный период - 1 месяц начиная от даты начала расчетного периода по договору

- Платежный период - 20 дней со следующего дня после даты окончания расчетного периода

Теперь по русски и с картинками

Упрощенная схема расчета задолженности по кредитной карте (один расчетный период)

Расчетная дата по моему договору 25 число. Это означает, что 25 числа каждого месяца начинается новый расчетный период, он равен количеству дней в месяце начала расчетного периода

Для примера возьмем расчетный период с 25.03.2019 по 24.04.2019 (продолжительность как мы помним 1 месяц, на рисунке выделен зеленым). В этот период совершаем покупки, ни в чем себе не отказываем.

Сколько платить по кредитной карте?

По окончании расчетного периода, банк рассчитывает задолженность. Сумму и крайнюю дату до которой нужно заплатить можно посмотреть в личном кабинете.

Также, в начале каждого платежного периода (в таблице выше выделен желтым с 25.04.2019 по 14.05.2019, даты с 09.05.2019 по 14.05.2019 выделены оранжевым т.к. из-за праздников лучше заплатить до 09 мая) банк присылает СМС, примерно такого содержания: "Размер очередного минимального платежа по кредитной карте 1000р. Оплатите до 14.05.2019".

- мы потратили за расчетный период гораздо больше (по условию моей задачи 13263.85), если вернем банку только 1000 руб., то на остаток задолженности начнут начисляться проценты.

Напомню еще раз. По использованным кредитным средствам в течение льготного периода проценты НЕ начисляются только при условии полного погашения задолженности.

Поэтому, если не хотите переплачивать, нужно заплатить как минимум то, что написано в личном кабинете в поле "Задолженность на конец завершенного периода" до "Даты списания следующего платежа"

Когда платить по кредитной карте?

Я оплачиваю долг по кредитке переводом с дебетовой Пользы. Зачисление происходит обычно не больше двух рабочих дней, поэтому обычно плачу заранее до "Даты списания платежа" за 3-5 дней.

В мае из-за длинных праздников платил еще раньше - 6 числа.

Почему же все таки так сложно пользоваться кредитной картой, если выше было все так просто?

Самая главная причина это Сложно контролировать сумму задолженности.

В первый расчетный период еще хоть как то можно сориентироваться по остатку на карте, т.к. в нем мы начинаем тратить с нулевого остатка, т.е. на начало первого расчетного периода у нас был полный кредитный лимит и мы ничего не были должны.

Во второй и последующие расчетные периоды будет уже сложнее, т.к. здесь одновременно с началом текущего Платежного периода начинается следующий льготный период, возврат по которому мы имеем полное право совершить в следующем платежном периоде.

- Если есть сомнения и боязнь НЕ доплатить, то можно каждый месяц до "Даты списания следующего платежа" вносить полную сумму задолженности (остаток до полного кредитного лимита).

- Либо довериться банку и платить по "Задолженности на конец завершенного периода" сумма задолженности которая отображается в личном кабинете.

Для себя я выбрал второй вариант - плачу по сумме из личного кабинета.

Через пару дней после оплаты задолженности картинка в личном кабинете меняется:

- Задолженность на конец расчетного периода обнуляется после того как деньги будут зачислены на карту.

- Увеличиваются доступные для расхода средства.

Зачем мне нужна кредитная карта?

Приятно тратить свои деньги потом, а чужие сегодня . Кроме радости потратить больше, чем у тебя есть в кошельке есть и другие плюсы.

- Расплачиваюсь кредиткой, а то что мог бы потратить лежит на дебетовой карте Польза, до окончания льготного периода (начисляются проценты на остаток, за месяц при 7% может и не много накапает, но все же).

- Также, несомненный плюс кредитной карты польза Gold это начисление кэшбэка на сумму покупок.

- Для максимальной выгоды крупные покупки нужно делать максимально близко к началу льготного периода и оплачивать задолженность максимально близко к окончанию льготного периода. Не всегда следую этому правилу, особенно когда хочется что-то купить сегодня, уже не до соблюдения графика .

К минусам можно отнести:

- комиссию за обслуживание со второго года (у меня уже окупилось кэшбэк бонусами)

- сложность контроля суммы к уплате

В итоге Кредитную карту Польза Gold рекомендую.

Сложности в использовании есть, но это вопрос не к этой карте конкретно, а к самому механизму работы кредитных карт в целом.

Дополнение 15.03.2020

Итоги после первого года использования кредитной карты Польза Голд.

- Увеличен кредитный лимит до 100 000 руб - примерно через пол года после получения карты мне позвонили из банка и голосом робота сделали предложение от которого я не отказался (чтобы подтвердить согласие нужно было нажать какую то цифру).

- Карта перестала быть бесплатной - закончился первый бесплатный год и списали комиссию за обслуживание - 990 руб. Ниже картинка из личного кабинета. Списывают комиссию с кредитной карты.

- Кэшбэк по кредитной карте за год: 2940 руб. при расходах за год 239000, или ~19900 за месяц (выбирал данные из файла который можно выгрузить из личного кабинета). На картинке общая сумма кэшбэка по кредитной и дебетовой пользе.

В итоге небольшой плюс от использования кредитной карты есть, несмотря на то что по ней есть плата за обслуживание. Обычные повседневные расходы могут превращаться в доходы, если пользоваться возможностью возврата кэшбэка, и формула здесь простая "Чем больше тратишь, тем больше возвращается", но в случае с кредитной картой нужно ещё умудриться не залезть в долги.

Одним из вариантов экономии сегодня является использование карт с функцией кэшбэка. Для этого можно выбрать различные банковские продукты, например, дебетовые с данной опцией.

Для клиентов банка Хоум Кредит с весны 2018 года стала доступна карта Польза. До того использовалась карта Космос, и многие пользователи смогли поменять ее на новый пластик, тем более что условия обслуживания стали лучше. К примеру, максимальный процент годовых на остаток средств повысился с 6 до 7,5. Такими процентами отличается не каждый банковский продукт. Есть у программы и другие плюсы.

Рассмотрим подробнее, что такое карта «Польза» от Хоум Кредит условия получения, достоинства и недостатки

Функции карты Польза

Основным и наиболее востребованными являются функции кэшбэка и начисления процента годовых в зависимости от денежного баланса.

Если вы каждый месяц совершаете покупки с безналичной оплатой на сумму не менее 5 тыс. рублей, то при остатке не мене 300 тысяч рублей вам будет начислено 7,5 процентов от суммы, которая не превышает 300 тысяч и не ниже 10 тысяч. При этом нужно совершить не менее 5 покупок в месяц (любых). СМС-уведомление стоит 59 рублей в месяц, но его вы можете отключить, т. к. на сайте банка есть удобный личный кабинет для стационарных компьютеров, для смартфонов можно скачать удобное мобильное приложение, где вы можете проверять свой баланс.

В личном кабинете вы можете видеть свой денежный баланс и балловый счет, конвертировать баллы в рубли, просматривать историю платежей, совершать денежные переводы. Можно оплачивать кредиты в других банках без комиссии. Не взимается процент и за пополнение счета.

Рассмотрим основные аспекты обслуживания. Условия пользования таковы: за обслуживание в течение первых двух расчетных месяцев комиссия не взимается совсем. В течение третьего месяца плата за обслуживание не берется в тех случаях, когда на карте остается каждый день не менее 10 тысяч рублей или совершаются покупки на 5 тысяч ежемесячно. В противном случае оплата обслуживания составляет 99 рублей.

Комиссия берется на обналичивание средств в банкоматах или кассовых отделениях банка. Речь идет только о средствах, полученных за первые пять операций каждого месяца. Возможно взимание иных комиссий, о чем подробнее проконсультироваться вы можете у операторов горячей линии или у менеджеров в офисах Хоум Кредит Банка.

Плюсы и минусы карты Польза

По мнению многих пользователей программа Польза, условия ее применения являются одними из лучших в своем сегменте. Как и у любого банковского продукта, у нее, однако, есть свои минусы. Рассмотрим, какими достоинствами и недостатками обладает продукт.

Плюсы

Минусы

- На счету должно лежать не менее 10 тыс. руб., или траты должны быть более 5 тысяч в месяц. Если вы совершите покупок меньше чем на 5 тысяч рублей, проценты годовых на остаток начислены не будут;

- Программа подразумевает лимитированное начисление баллов: за оплату в кафе, на АЗС, за приобретение билетов будет начислено в сумме не более трех тысяч баллов, а за покупки в магазинах – не более двух тысяч;

- Бесплатными являются только первые два месяца обслуживания, в остальных случаях оно составит 99 рублей, если за месяц не будет совершено оплат на сумму в 5 тысяч рублей.

Как оформить карту Польза

Чтобы получить пластик, не обязательно приезжать в отделение банка. Вы можете воспользоваться онлайн-формой заполнения заявки в личном кабинете сайта банка.

Личный кабинет сайта Хоум Кредит

На открывшейся странице вы увидите основную информацию о продукте и поля для заполнения, в которых нужно будет вписать имя, дату рождения, мобильный телефон и электронную почту. По умолчанию будет стоять галочка в графе согласия на обработку персональных данных и получение информации из бюро кредитных историй. На указанный номер телефона поступит СМС с кодом подтверждения, который нужно ввести и еще раз нажать «Оформить».

После обработки вашей заявки сотрудники банка позвонят вам на указанный номер телефона и сообщат о том, одобрена ли вам карта или нет. Оператор свяжется с вами примерно через полчаса после подачи заявки и проинформирует о дальнейшем порядки действий.

Онлайн заявка на Выберу.ру

Начать оформление вы можете прямо на сайте «Выберу.ру». Для этого перейдите на главной странице откройте вкладку «Банки», наведя на нее курсором мышки, затем кликните название «Банк Хоум Кредит». Далее нужно выбрать раздел «Дебетовые карты» и на вкладке с описанием дебетовой карты «Польза» «Хоум Кредит» нажать «Далее». При переходе на страницу продукта появится две кнопки: «Оформить на сайте банка» и «Перейти на сайт банка». Клик на первой плашке – перенаправит вас на сайт банка, где будет форма заполнения заявки, описанная выше.

Телефоны клиентской поддержки

Чтобы узнать, чем отличается от аналогичных продуктов программа Польза «Хоум Кредит» и условия пользования ею, вы можете обратиться в круглосуточную службу поддержки. Услугой могут воспользоваться как действующие, так и у потенциальные клиенты банка.

Самый простой вариант – позвонить на единый телефон горячей линии 8 (800)700−800−6. На этот номер можно бесплатно звонить со стационарных и мобильных телефонов.

Задать интересующие вопросы по программе Польза от Хоум Кредит вы можете и в официальных группах банка в социальных сетях «ВКонтакте», «Одноклассники», Facebook и Twitter. Но для этого нужно быть авторизованным (иметь аккаунт) в каждой выбранной соцсети.

Мы рассмотрели, что представляет собой карта Польза, каковы условия пользования, достоинства и недостатки. «Польза» относится к уровню платиновых платежных инструментов со сроком действия в течение пяти лет. Многими клиентами она признается одним из лучших вариантов банковских инструментов для оплаты с функцией кэшбэка.

В октябре 2021 года известный банк “Хоум Кредит” представил и активно рекламирует по ТВ и в интернете новинку – кредитную карту с беспроцентным льготным периодом в 120 дней, бесплатным снятием наличных и обслуживанием.

На первый взгляд, получается очень интересное предложение. Но так ли хорошо всё обстоит на самом деле? Ведь все мы знаем — всегда или почти всегда есть «подводные камни», которые иногда меняют всё с ног на голову.

Так что — давайте не будет слепо верить «Хоум Кредиту» на слово, а проверим все обещания чешских банкиров.

Внимание, акция!

Оформите кредитную карту “Целый год без %” до 31.05.2022 г. и получите:

- Льготный период – 365 дней без % на все покупки;

- Кэшбэк до 33% в магазинах-партнёрах;

- Вечное бесплатное обслуживание!

Что с льготным периодом?

Как работает льготный период по карте “120 дней без %” от банка “Хоум Кредит”

Какой период рассрочки предлагают? До 4 месяцев. Максимальная продолжительность – 123 дня (т.к. в разных месяцах разное количество дней).

На что распространяется? На покупки, снятие наличных и переводы.

Тип грейс-периода – “честный”. На покупки дается 1 месяц. На то, чтобы их вернуть, дается ещё 3 месяца. Т.е. каждый месяц вы получаете на новые покупки до 123 дней.

Если бы грейс был “нечестным”, то покупка на 2-й месяц “съела” бы у вас 30 дней льготного периода, и было бы не “до 123”, а уже “до 93”.

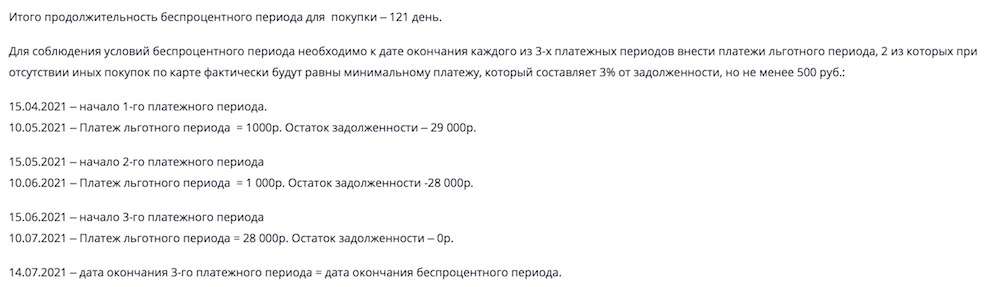

Как всё работает? Пример: вы оформили карту 29 октября. По правилам “Хоум Кредит”, расчетной датой становится 25-е число каждого месяца (ещё может быть 5-е и 15-е). С него – а не с даты покупки – и начинается льготный период.

Что будет дальше:

- В день оформления вы совершаете первую покупку.

- 25.11 вам выставляют первый минимальный платеж по карте – 3% от суммы задолженности. Оплатить “минималку” нужно до 24.12. Если вы использовали по карте какие-то доп. услуги (подробнее о них см. ниже) – комиссия за них тоже войдет в сумму мин. платежа.

- Минимальный платёж №2 выставят 25.12. Правила по оплате те же – внести 3% от суммы долга до 24 числа следующего месяца, т.е. до 24.01.

- 25.01 выставляется итоговый платёж. Вы отдаете банку всю сумму задолженности. Как и раньше, на всё дается месяц – до 24.02.

Итого льготный период составил 122 дня – 6 д. в октябре + 30 в ноябре + 31 в декабре + 31 в январе + 24 в феврале.

Есть ли комиссия за снятие наличных?

Как понять, что перед вами – по-настоящему интересная и выгодная кредитка? Узнать, какие по ней действуют условия на снятие наличных!

Сегодня получить льготный период на 120 дней легко – жесткая конкуренция вынудила почти все банки иметь в портфолио такие кредитки.

Но только считанные карты на рынке предлагают на регулярной основе ещё и снятие “кредитных” денег без комиссии + разрешают отдавать деньги с рассрочкой от 100 дней. Если вернуть вовремя – проценты за обналичку не снимут.

Сегодня такая услуга точно очень востребована. Топ-менеджер “Альфа-Банка” Майкл Тач недавно рассказывал “Коммерсантъ”, что до 65% держателей карты “100 дней без %”, где разрешают обналичивать весь кредитный лимит (!), регулярно пользуются такой возможностью.

Есть ли похожие условия у кредитки “120 дней без %” от “Хоум Кредит”? К сожалению, ответ – отрицательный.

Да, льготный период на снятие наличных будет. Но будет и комиссия – за обналичку взимаются “драконовские” 5%. И банк никогда не спишет с вас меньше 500 рублей – даже если вы сняли 100 рублей.

А если не вернуть деньги в течение льготного периода – к комиссии добавляются ещё “микрозаймовые” 49,9% процентов годовых:

Программа “Финансовая Польза”

Если внести платеж вовремя не получается – у Хоум Кредит” есть уже знакомая нам по карте рассрочки “Свобода” защитная программа “Финансовая Польза” (далее ФП).

У ФП есть два варианта:

1. Ежемесячно платить 199 рублей за подписку на ФП. Тогда право пропустить ближайший платеж вы получите бесплатно. Подходит, если вы знаете, что просрочки будут еще долго.

2. Без подписки пропустить платеж можно за 499 рублей. Подходит, если просрочка – досадная случайность, и в будущем повторения такой ситуации вы не ожидаете.

Платные SMS

В первый месяц за “смски” плата не взимается. Дальше уже попросят деньги – а именно 99 руб. / мес.

Обслуживание

С 25.10.2021 г. карта “120 дней без %” обслуживается бесплатно без каких-либо условий.

Ещё первый перевыпуск “пластика” по вашей инициативе будет бесплатным. Отличный вариант, если с картой что-то не так. А вот второй и последующие – уже по 200 рублей за операцию.

Сравнение с конкурентами

Конечно, есть и карты поинтереснее:

Если вы хотите снимать наличные без комиссии – присмотритесь к карте “100 дней без %”.

Льготный период по ней чуть-чуть меньше – до 100 дней. Зато – в 1-й год разрешается снимать хоть весь кредитный лимит по карте без комиссий и процентов, а на возврат денег дается до 100 дней. Со 2-го года условия будет 50 000 руб./мес – согласитесь, тоже вполне неплохо. Обслуживание – бесплатное. Подробнее…

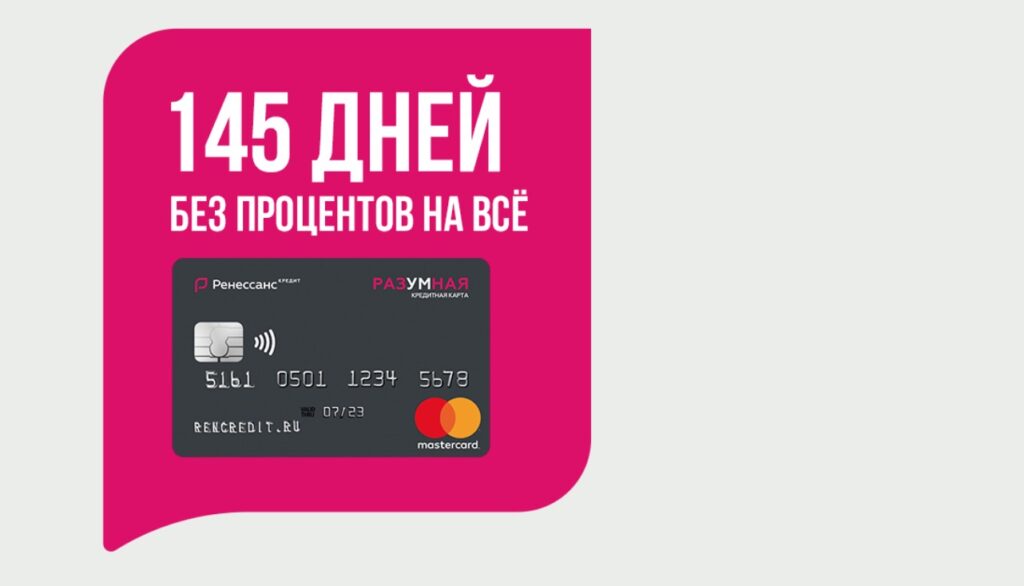

Если вы хотите льготный период побольше – рассмотрите новую карту “145 дней без процентов” от банка “Ренессанс”:

- Больше грейс-период – 145 дней против 120 у “Хоум Кредит”

- Дешевле снимать наличные – комиссия составляет 2,9% от суммы снятия + 290 рублей. А у Home Credit будет 5%, но в любом случае не менее 500 рублей.

- Обслуживание, как у “Хоум Кредит” – тоже бесплатное без каких-либо условий. Подробнее…

Заключение

У карты “120 дней без %” от банка “Хоум Кредит” действительно есть немало сильных сторон:

- “Честный” грейс-период до 123 дней без процентов;

- Программа защиты от просрочки платежа “Финансовая Польза”;

- Бесплатное обслуживание на весь срок действия карты.

Главный и ключевой недостаток – ужасные условия по снятию наличных. Уже через два месяца после оформления карты за обналичку с вам попросят 5%, но не меньше 500 рублей + адские 49,9% годовых за просрочки. Это ОЧЕНЬ много.

Но в любом случае “120 дней без %” – не самая интересная кредитка на рынке. Конкуренты предлагают более интересные условия:

- Льготный период бывает и дольше – до 145 (“Разумная”, банк “Ренессанс”);

- Есть карта с льготным периодом до 100 дней и бесплатным снятием наличных (“Альфа-Банк”).

На наш взгляд – читателям есть смысл присмотреться к одной из этих карт, а не оформлять кредитный пластик от “Хоум Кредит”. Но итоговый выбор – разумеется, только за вами.

Кредитные карты

Линейка карт «Польза» — это флагманское направление карточных продуктов банка Хоум Кредит, среди них есть и кредитная карта «Польза». После обновления бонусной программы в 2020 году и кредитная карта «Польза» стала более интересной:

- Бонусная программа «Польза»: небольшое количество партнеров Хоум кредит, где доступен дополнительный партнерский кэшбэк, отложенный по времени.

- Бесплатное «стягивание» с других карт

Акция — кэшбэк 5% на все покупки для новых клиентов

Лимит кэшбэка — 5000 рублей в календарный месяц. (подробные условия).

Присоединение к акции — до 31.01.2022

Период проведения — до 30.04.2022

Условия по кредитной карте «Польза»

Как устроен льготный период

Льготный период у карты «Польза» — классический, как у кредиток Сбера и Тинькофф, но чуть длиннее — до 2 месяцев. Он состоит из двух частей:

- расчетный период — 1 месяц.

- платежный период — 1 месяц.

В конце платежного периода — дата обязательного платежа. Если внести не позже этой даты сумму, равную долгу по карте на конец расчетного периода (долг по выписке), то проценты по кредиту не начисляются. Если соблюдать это условие каждый месяц, процентов не будет никогда.

Дата платежа (расчетная дата) в банке Хоум кредит может быть трех вариантов: 5, 15 или 25 число каждого месяца. Например, если дата платежа 15-е, то с 15 числа до 14 числа следующего месяца — расчетный период. После него дается еще месяц на внесение платежа.

Если снять наличку, то на снятые наличные беспроцентный период не действует, для его возобновления нужно полностью погасить долг, как и в других банках.

Как заказать кредитную «Пользу»

Если вы уже клиент Хоум кредит банка, то можете заказать кредитку «Польза» в Интернет-банке. Можно забрать карту в офисе банка, на почте или заказать доставку курьером.

Если оформить кредитную карту «Польза» по моей ссылке, то банк начислит вам 500 баллов (рублей).

Карта «Польза» выпускается системы VISA класса Gold, имеет чип и функцию бесконтактных платежей PayWave.

Важный нюанс: сама карта безусловно бесплатна, а вот подключение к бонусной программе «Польза» платное, если нет покупок более чем на 7000 в месяц

Кэшбэк и программа «Польза»

Новая программа «Польза»

Новая программа «Польза» действует с 01.12.2020 . По ней полагается повышенный кэшбэк — 5%, а категории вы выбираете сами. В Личном кабинете Польза вам будут предлагаться 6 категорий из 24 возможных, их набор каждый месяц будет разный.

Из них вы можете выбрать от 1 до 3 категорий на своё усмотрение. Если вы уже подключили категорию, поменять или отключить её не получится. По остальным покупкам остается базовый кэшбэк 1%. Подключить категорию с повышенным кэшбэком можно будет за 5 дней до начала месяца. Например, категории на январь можно выбрать в любой день с 27 декабря по 27 января. Повышенный кэшбэк будет начисляться с 1 по 30 (31) число месяца (в феврале соответственно до 28 или 29-го). Лимит кэшбэка по всем повышенным категориям — 3000 баллов (рублей) в месяц.

Важно: категория повышенного кэшбэка начнет действовать со дня её подключения. Скажем, если выбрать категорию на январь только 20 января, то сможете получать повышенный кэшбэк только 12 дней — с 20-го по 31-е января. Если же вы не выбрали ни одной категории, то будете получать лишь базовый кэшбэк, по кредитным картам это 1%.

Пример предлагаемых 6 категорий:

На сайте программы «Польза» в документах можно найти весь список категорий повышенного кэшбэка 5% с указанием MCC-кодов, вот он:

Магазины-партнеры «Пользы»

Кроме категорий повышенного кэшбэка, есть постоянно обновляющийся список магазинов-партнеров программы «Польза», где кэшбэк может достигать 6-10% и выше. Например

Баллы, полученные по программе «Польза» очень легко конвертируются в реальные деньги, но сначала нужно накопить минимум 500 баллов. Во-первых, они начисляются вскоре после обработки операции (те которые по ставке 1% — разные покупки). Во-вторых, сразу после их появления баллы можно конвертировать, скомпенсировав какую-либо из ранее совершенных покупок, причем частично. Т.е. нет необходимости набирать достаточную сумму баллов для компенсации покупки целиком, как это нужно делать у карт Tinkoff Platinum, кредиток банка Восточный и др..

Есть исключения, а с 01.03.2020 перестали платить кэшбэк за коммуналку — MCC 4900 и связь — 4814. Но теперь есть отдельная категория повышенного кэшбэка «ЖКХ» с MCC 4900.

Подключение к интернет-банку Хоум кредита

Получив карту «Польза» , обязательно подключите интернет-банк (если у вас его еще нет) или мобильное приложение. Подключение и использование интернет-банка бесплатное, первоначальный логин и пароль дадут в офисе банка при получении карты. Рекомендуется сразу же зайти в интернет-банк и сменить их на свои постоянные.

Как активировать кредитную карту «Польза»

Автор статьи

Читайте также: