Минусы сельской ипотеки сбербанка

Обновлено: 30.04.2024

Программа господдержки включает в себя несколько направлений финансовой помощи населению, одной из которых является сельская ипотека. Льготные условия кредитования граждан РФ некоторыми банками, среди которых находится и Сбербанк, в рамках этой программы становятся возможными благодаря субсидированию ограниченного количества кредитных продуктов, выдаваемых с целью приобретения жилого помещения на селе.

Условия сельской ипотеки

Условия сельской ипотеки более чем привлекательны с учётом стоимости жилых объектов на селе и практически не отличаются для разных регионов РФ:

- Ставка по кредиту составляет 2,7% и 3,0% для заёмщиков, оформивших личное и обязательное страхование соответственно. Ставка может увеличиваться на 0,3% при отказе клиента от сервиса электронной регистрации;

- Срок кредита – от 1 до 25 лет;

- Первоначальный взнос по сельской ипотеке составит 15% с подтверждением дохода, и 50% – без наличия соответствующих документов;

- Максимальная сумма кредитования составляет 5млн рублей для жителей Ленинградской области, Дальневосточного и Ямало-Ненецкого округов. Для проживающих на территории других регионов сумма снижается до 3млн рублей.

Сельская ипотека от Сбербанка даёт возможность каждому гражданину РФ, подпадающему под действие программы господдержки, приобрести жилой дом или квартиру на льготных условиях благодаря финансовой поддержке государством банковских структур в размере до 300 млрд рублей в год.

Требования к жилью

Не каждая недвижимость может быть рассмотрена в качестве объекта кредитования в рамках сельской ипотеки. Для получения льготы необходимо подобрать жильё, соответствующее требованиям господдержки:

- Дом, приобретаемый по программе сельской ипотеки, должен быть полностью пригоден для жилья;

- Должны быть проведены все коммуникации, включая электричество, газ, воду и канализацию;

- Необходимо, чтобы дом находился в сельской местности, при этом численность населения сельской агломерации не должна превышать 30000 человек.

Соответствие объекта недвижимости всем требованиям сельской ипотеки должно быть подтверждено заключением специалиста недвижимости, включающим оценочную стоимость выбранного дома.

Документы для сельской ипотеки

Стать участником программы льготного кредитования в Сбербанке можно, подав в одно из отделений банка пакет необходимых документов, среди которых можно выделить следующие:

- Анкета заявления заёмщика и созаёмщиков, если таковые имеются;

- Паспорт с регистрацией, постоянной или временной;

- Любой второй документ, например, военный билет, СНИЛС или водительское удостоверение;

- В некоторых случаях ИНН, если кредитуется ИП;

- Свидетельство права собственности на дом;

- Оценка недвижимости;

- Кадастровый паспорт;

- Технический паспорт.

Документация на недвижимость представляется банку в течение 90 дней с момента одобрения ипотеки.

Требования к заёмщику

Быть получателем льготной ипотеки может каждый житель российской федерации при условии, что он:

- Является гражданином РФ;

- Постоянно проживает и прописан в сельской местности;

- Старше 21 года;

- По окончании ипотеки не будет старше 75 лет;

- Имеет постоянную работу на селе по найму или в качестве ИП, связанную с С/Х деятельностью, либо в социальной сфере (врач, воспитатель, педагог);

- Трудится не менее года на текущем месте работы. Клиентам Сбербанка достаточно получить две месячные зарплаты за последние 3 месяца.

Также заёмщик должен иметь не более 3-х кредитов на жильё, при этом льготное кредитование предоставляется всего один раз за весь период действия программы. Для увеличения суммы кредита можно привлечь не более 3-х созаёмщиков. Супруг или супруга становятся созаёмщиками автоматически, если обратное не прописано в брачном договоре.

Минусы сельской ипотеки от Сбера

Ипотечное кредитование на объекты сельской недвижимости по программе господдержки имеет немало подводных камней, с которыми стоит ознакомиться заранее:

- Так любые просрочки увеличивают ставку до 11,5% с момента допущения долга до его погашения;

- Прекращение финансирования льготы также увеличивает процент по кредиту на размер ключевой ставки ЦБ. Например, сегодня она составляет 6 процентов. Соответственно процент увеличится со значения 2,7 до 8,7 или с 3 до 9 соответственно;

- В течение 5 лет с момента получения денежных средств заёмщик обязан жить и трудиться в сельской местности. Нарушение требования влечёт за собой взыскание государством суммы льготных начислений за период, с момента которого нарушение имело место быть.

И ещё, средства, полученные заёмщиком по программе комплексного развития сельских территорий, не могут рассматриваться в качестве первоначального взноса.

Заключение

Для подавляющего числа жителей России ипотека – это единственный способ переехать в собственное жильё, и программа сельского кредитования от Сбербанка действительно может помочь им в решении насущного вопроса.

Однако нельзя забывать, что это всего лишь государственная льгота, явление временное, действующее до 2025 года. Будет ли субсидироваться программа гос. поддержки и далее, пока не знает никто. Но упускать шанс получить дом в ипотеку на льготных условиях сегодня точно не стоит.

ОНЛАЙН ЗАЙМЫ Быстро. Легко. Одобоение займа сразу - 24/7. Деньги у Вас через 10 минут. Получите одобрение кредита Онлайн - отправьте заявку

Большинство операций, совершаемых клиентами через десктопную версию сервиса Сбербанк Онлайн, требуют подтверждения. Оно представляет

Экспертная оценка объекта недвижимости – неотъемлемый этап оформления ипотечного кредитного договора. Кроме того, необходимость

Реалии современной действительности таковы, что без банковских карт человеку сложно чувствовать себя комфортно. Сбербанк

Сельская ипотека – новая государственная программа, направленная на поддержку и развитие сельской местности. По сниженной ставке можно купить участок для строительства дома, построить или купить жилье

Рассмотрим, от чего зависит льготная ставка, кто может участвовать в этой программе и чем сельская ипотека отличается от обычной.

От чего зависит процентная ставка и может ли она измениться?

В постановлении от 30.11.2019 № 1567 закреплено, что кредитная ставка на сельскую ипотеку устанавливается банками, а ее максимальный размер не должен быть выше 3%. К примеру, Россельхозбанк предлагает ставку по сельской ипотеке 1,9% при наличии дополнительного страхования жизни, а Сбербанк от 2,7%.

Минимальная ставка 0,1% возможна при участии дополнительных субсидий от региональных органов.

В 2020 году большую часть времени программа реализовывалась через Россельхозбанк, затем к нему присоединился Сбербанк. Постепенно добавляются другие кредитные организации.

Помимо льготной банки должны установить еще базовую и стандартную ставки.

Базовая ставка рассчитывается так: льготная ставка + ключевая ставка Центрального банка РФ. Вот какой она получится в Россельхозбанке: 1,9% + 4,25% = 6,15%. А стандартная – 11,5% – устанавливается банком на свое усмотрение.

Дополнительные ставки применяются при следующих условиях:

- Если финансирование программы закончилось или на время приостановлено, то заемщик будет выплачивать кредит по базовой ставке;

- Если заемщик не успевает в установленные сроки достроить дом, то будет применяться базовая ставка;

- При допущении просрочки платежей более 90 дней заемщик будет выплачивать ипотеку по базовой ставке;

- При любом другом нарушении условий кредитного договора заемщик будет выплачивать кредит по стандартной ставке.

Кто отвечает за реализацию программы и сроки ее проведения?

За реализацию программы «Сельская ипотека» отвечает Минсельхоз. Зона его влияния распространяется на:

- Согласование банков, которые могут работать с льготной ипотекой;

- Утверждение форм предоставления документов;

- Распределение субсидий по регионам и кредитным структурам.

Сроки реализации программы: с 01.01.2020 по 31.12.2025.

На какие цели дают сельскую ипотеку:

- На приобретение жилья как на рынке вторичной недвижимости, так и по договору долевого участия с одновременным приобретением земельного участка. Строительство дома осуществляется в обязательном порядке подрядной организацией;

- На строительство дома на своем земельном участке при привлечении подрядной компании;

- Для закрытия кредитов и ипотек, подходящих под программу льготной ипотеки, полученных в январе 2020 года.

Условия для получения ипотеки:

- Участвовать в программе льготного кредитования «Сельская ипотека» можно только один раз;

- Выбрать объект можно из списка, который каждый регион утверждает самостоятельно. Санкт-Петербург, Москва и область в него не входят. Определиться с объектом нужно перед подачей на одобрение займа.

- Жилье должно быть пригодно для проживания и иметь канализацию, водоснабжение, электричество, газ, отопление. Необходимо соблюдение нормы минимального метража на человека;

- Ограничение по сроку для выплаты кредита устанавливается законодательно и не может превышать 25 лет;

- Первоначальный взнос – от 10%. (В Сбербанке он составляет 15%.) Допускается использование иных государственных субсидий в качестве первоначального взноса. С 2021 года можно вносить материнский капитал;

- Законодательно закреплена максимальная сумма кредита:

- 5 млн рублей для Ленинградской области, ЯНАО и Дальневосточного федерального округа;

- 3 млн рублей – для всех остальных.

- Минимальная сумма займа устанавливается банками самостоятельно. В Россельхозбанке это 100 000 рублей, а в Сбербанке – 300 000.

- Возможно участие до трех созаемщиков в кредитном договоре, не состоящих в родстве;

- Обеспечением по сельской ипотеке служит залог кредитуемого имущества или имущественные права на время оформления кредитуемой собственности в залог.

Кто может воспользоваться программой?

Взять сельскую ипотеку может любой гражданин Российской Федерации, достигший 21 года, но не старше 75 лет. Проживать в сельской местности необязательно.

Россельхозбанк и Сбербанк запрашивают информацию о трудовом стаже и наличии постоянного дохода. Для одобрения заявки достаточно предоставить сведения о стаже на последнем месте работы от 6 месяцев и общем – от 1 года.

Также в Сбербанке есть возможность не подтверждать стаж и доход. В таком случае сумма первоначального взноса будет составлять от 50%.

Как и при выдаче обычной ипотеки, банки изучают кредитную историю заемщика и его текущие финансовые возможности.

Документы для оформления сельской ипотеки

Список утвержден Минсельхозом:

- Выписка из ЕГРП и другие документы, подтверждающие собственность;

- Кадастровый паспорт объекта;

- Отчет об оценке;

- При покупке дома дополнительно предоставляется выписка из домовой книги и кадастровый паспорт на землю;

- При приобретении квартиры в строящемся доме:

- Правоустанавливающие документы на застройщика;

- Документы, подтверждающие право аренды или собственности на земельный участок у застройщика;

- Разрешение на строительство и проектную декларацию;

- Предварительный договор долевого участия;

- При строительстве дома подрядной организацией:

- Смета строительства, подписанная подрядчиком;

- Договор подряда;

- Разрешение на строительство;

Документы, необходимые для подачи заявки в банк, утверждаются кредитными организациями самостоятельно и могут незначительно различаться. Стандартно пакет документов состоит из:

- Анкета заемщика и созаемщиков;

- Паспорт, СНИЛС, ИНН, военный билет для мужчин до 27 лет;

- Заверенная копия трудовой книжки и справка, подтверждающая доход (2-НДФЛ или по форме банка).

Можно ли использовать материнский капитал для погашения сельской ипотеки?

Средства материнского капитала можно использовать для досрочного погашения ипотеки. А с 2021 года их можно вносить в качестве первоначального взноса.

Основные отличия сельской ипотеки от обычной:

- Выдается на покупку объекта только в местности, подходящей под программу;

- Льготная ипотечная ставка до 3%. По обычной ипотеке ставки начинаются от 6,39% (Росбанк).

Воспользуемся кредитным калькулятором и сравним сумму ежемесячного платежа и переплату за весь период кредитования.

Вводные данные:

- Сумма кредита – 2 млн рублей;

- Срок – 10 лет.

Расчет программы «Сельская ипотека»:

- Переплата составит 317 457,87 рублей;

- Платеж – 19 312,15 рубдей

Расчет не льготной ипотеки:

- Переплата составит 639 280 руб.;

- Платеж – 21 994 руб.

- Сельскую ипотеку нельзя рефинансировать. Если программу закончат субсидировать, то придется платить по базовой ставке. А при любом нарушении кредитного договора – по стандартной ставке;

- Максимальный срок кредита – 25 лет (обычная ипотека может выдаваться до 30 лет);

Сельская ипотека – достойная помощь при покупке жилья в сельской агломерации. Единственный ее недостаток – ограниченный бюджет финансирования. В 2020 году Сбербанк установил рекорд по расходованию заложенного бюджета на данную программу, истратив его за 8 часов.

Подписывайтесь на наш канал в Телеграме ! Публикуем там информацию о выгодных акциях и рассказываем про новые предложения от банков и МФО.

Нельзя отрицать, что на фоне текущих ставок по банковским кредитам возможность взять льготную ипотеку всего под 3% годовых выглядит весьма заманчиво.

Поэтому многих воодушевила новость о том, что с этого года можно стать обладателем собственного жилья на выгодных условиях благодаря госпрограмме «Сельская ипотека».

Но прежде чем получать кредит, стоит обратить внимание на те подводные камни, которые кроются в этой программе.

1. Ипотека ограничена строгими рамками

Льготная программа распространяется только на сельские территории и агломерации, которые входят в перечень, утвержденный региональными властями.

Это сельские населенные пункты, рабочие поселки, а также малые города с численностью населения до 30 тысяч человек. На территории Москвы, Санкт-Петербурга и Московской области программа не действует.

Республики Крым в ряду исключений нет, однако взять там льготную ипотеку практически невозможно, т. к. в настоящее время там нет отделений банков, которые участвуют в этой программе.

На данный момент в их число входят Сбербанк, Россельхозбанк, «Центр-Инвест» банк, банк «Левобережный» и некоторые другие. Но при оформлении заявки на их сайтах невозможно выбрать Крымский регион — судя по всему, они с ним не работают.

Далее, сумма ипотечного кредита. Общий лимит суммы заемных средств составляет 3 млн рублей. И только для Ленинградской области и территорий Дальневосточного федерального округа сделано исключение — там можно взять до 5 млн рублей в кредит.

Разумеется, при таких ограничениях вряд ли удастся приобрести комфортный дом на черноморском побережье, на что многие как раз и рассчитывали.

Но с препятствиями сталкиваются и те, кто укладываются во все рамки (и по сумме, и по территории).

Помимо того, что кредит должен одобрить банк (проводится проверка платежеспособности), нужно получить одобрение субсидии от Минсельхоза (а это возможно, если лимит государственного финансирования программы на текущий год еще не исчерпан).

В последнее время люди начали получать отказы из-за того, что объем субсидий, выделенных на их регион, уже закончился (т. е. уже было выдано определенное количество льготных кредитов, запланированное на этот год).

Поступит ли дополнительное финансирование на текущий год, пока неизвестно.

2. Обещанные 3% годовых могут вырасти в несколько раз

Государство субсидирует большую часть процентов по сельской ипотеке — в размере ключевой ставки Центробанка. Однако заемщик рискует остаться без обещанной поддержки государства, если он нарушит условия выданного кредита.

Сюда относится нецелевое использование средств (например, полученные средства были размещены на депозите) или просрочка выплаты кредита (если заемщик не соблюдает график платежей).

Но что самое неприятное, даже абсолютно добросовестный заемщик может неожиданно столкнуться с резким ростом процентной ставки.

Дело в том, что «Сельская ипотека» является частью госпрограммы «Комплексное развитие сельских территорий», а утвержденный срок ее реализации составляет пока только 5 лет (до 2025 г.).

Пока неизвестно, будет ли эта программа продлеваться в дальнейшем. Тогда как кредиты по «Сельской ипотеке» выдаются сейчас на срок до 25 лет.

А в случае прекращения государственного субсидирования банк имеет полное право повысить процентную ставку по кредиту на ключевую ставку ЦБ РФ.

Сейчас она составляет 5,5%, но не стоит забывать, что она может значительно вырасти. Например, в декабре 2014 года ставка поднялась до 17%!

Это значит, что к текущим 3% может добавиться еще ставка ЦБ — и полученную сумму процентов заемщику придется платить банку самостоятельно.

Учитывая недавнюю историю изменений ключевой ставки, 3% сельской ипотеки при неблагоприятной экономической ситуации в стране могут обернуться и 20% годовых.

Поэтому, прежде чем обращаться за «Сельской ипотекой», нужно внимательно оценить все возможные риски.

Министерство сельского хозяйства России разработало программу под названием «Комплексное развитие сельских территорий». Эта госпрограмма уже утверждена – как и сумма выделенного на ее реализацию бюджета. Одним из пунктов программы является развитие строительства жилых домов в сельской местности, повышение уровня их благоустройства. Чтобы привлечь на село городских жителей и удержать молодежь, государство ввело такое понятие, как «ипотека для сельской местности».

Пока точно известно, что сельская ипотека будет выдаваться двумя банками – Сбербанком и Россельхозбанком. Но не исключается вероятность того, что к ним присоединятся и другие кредиторы.

Какова цель программы

Основная цель программы – сохранить население сельских территорий в соотношении минимум 1:4 по отношению к городскому. То есть, по задумке правительства, доля жителей деревней, хуторов, сел и станиц должна составлять не менее 25% от всего населения страны. Пока же эта цифра стремительно сокращается – молодежь уезжает в города. Возможно, более доступное жилье сможет удержать ее – или привлечь на село городских жителей. Кроме того, планируется, что подобные меры помогут повысить долю благоустроенных сельских домовладений минимум до 50% от основной массы.

Ипотека для жителей сельской местности подразумевает выдачу кредитов на льготных основаниях всем, кто хочет приобрести готовое жилье или построить новый дом в сельской местности.

Под какой именно процент будут выдаваться кредиты, под 0,1%, 1% или 3%, зависит от желания местных властей принять участие в программе. Но уже известно, что ставка не должна будет превышать 3% - разницу с их собственными программами ипотечного кредитования банкам покроет государство.

Изначально, до принятия программы в окончательной версии, Минсельхоз предлагал выдавать ипотеку под 1 процент. Но в итоговой версии постановления было решено, что процентная ставка будет рассчитываться индивидуально для каждого региона. Где-то ее будут выдавать под 3%, а где-то гораздо меньше – если регион возьмет на себя субсидирование разницы.

Главное и единственное серьезное условие заключается в целевом назначении кредита, который можно потратить на покупку:

готового жилья в сельской местности (это может быть как дом, так и квартира в многоквартирном доме),

земельного участка под строительство дома,

квартиры в строящемся доме (по договору долевого участия).

В качестве первоначального взноса необходимо внести минимум 10% от стоимости приобретаемого объекта.

Выдается сельская ипотека под 1 процент (а также 2 или 3%) максимум на 15 лет (хотя Сбербанк еще рассматривает вариант с 25 годами). По мысли руководства банков, этого будет вполне достаточно – ведь жилье в сельской местности стоит существенно дешевле, чем в городе.

Нельзя будет субсидировать оформленный ранее кредит, даже если он был выдан на покупку жилья в сельской местности – льготные условия распространяются только на те ипотечные договоры, которые заключаются с 1 января 2020 года.

Принять участие в программе можно только один раз – тем заемщикам, которые захотят оформить такую ипотеку еще раз, будет отказано. Кроме того, даже если приобретенный дом не будет в залоге у банка, его запрещено продавать в течение 5 лет после покупки.

Кто имеет право на получение

Чем хороша льготная сельская ипотека, так это тем, что она доступна не только для сельских жителей. Эти кредиты доступны всем, кто решит переехать на постоянное местожительства в сельские территории.

Банки не вводят никаких ограничений по возрасту (за исключением престарелых заемщиков, которым не выдают никакие кредиты), семейному положению, наличию детей и их количеству.

Поэтому обратиться с пакетом документов в кредитное учреждение может каждый. Но при этом необходимо подтвердить свою платежеспособность. Обеспечением по кредиту может выступать приобретаемая недвижимость. Может дополнительно потребоваться наличие поручителя.

Правда, появились сведения о том, что от заемщиков будут требовать подтвердить серьезность и долгосрочность своих намерений жить на селе. Это не вызовет проблем у работников сельского хозяйства, или, к примеру, школ и детских садов, клубов и магазинов, которые работают в подходящем под действие программы населенном пункте. В качестве альтернативы могут потребовать штамп о прописке в сельской местности – но пока эти требования не зафиксированы окончательно.

Требования к заемщику

Поскольку самой программой не предусмотрено никаких ограничений относительно возраста и социального положения потенциальных заемщиков, программа подойдет как для молодой семьи, так и для учителей или других работников сельской местности. Главное – подходить под параметры заемщиков конкретного банка, то есть, иметь:

прописку в том регионе, где находится отделение банка, в которое клиент обращается за ипотекой,

официальный доход в размере, который позволял бы оплачивать кредит,

хорошую кредитную историю.

Эти требования стандартны для любого кредита.

Требования к жилому помещению

Ипотека в сельской местности по умолчанию должна быть менее требовательна к приобретаемому жилому помещению. Однако, банку нужно знать, сколько объект реально стоит, поэтому он обязательно запросит свежий отчет о рыночной стоимости объекта. Если это будет совсем неликвидное жилье, то его не получится оформить в качестве залога – и тогда придется использовать с этой целью другую недвижимость, оформленную на имя заемщика.

Стандартные требования, которые предъявляются к частным домам при выдаче ипотеки:

капитальная постройка с фундаментом и крышей,

достаточная жилплощадь (соответствующая СНиПам и количеству членов семьи заемщика),

состояние жилья – не ветхое и не аварийное,

в жилье можно проживать круглый год.

В каких регионах будет выдаваться

Программа, которая официально заработает с 1 января 2020 года, распространяется на все регионы страны, за исключением Москвы и Санкт-Петербурга, а также границ муниципального образования Московской области.

Хотя в постановлении правительства о развитии сельских территории в качестве приоритетных названы только отдельные территории (республики Северного Кавказа, Арктическая зона, Калининградская область, Республика Крым и Севастополь), бюджет в размере 2,3 триллиона рублей выделен на поддержку сельских областей по всей стране.

При этом отдельные регионы могут еще больше сократить ставку, субсидируя разницу из своего бюджета. О своем намерении представить сельским жителям еще более выгодные условия уже сообщили в некоторых регионах, в том числе в Мордовии и в Красноярском крае. А в Ненецком автономном округе ипотеку уже выдают под 1%.

Что относится к сельским территориям

поселки, в том числе городского типа.

Часто разница заключается только в названии, которое закрепилось исторически (к примеру, в станицах жили преимущественно казаки).

Сюда же будут входить межселенные территории, не имеющие дополнительного статуса. Кроме того, по усмотрению местных властей может быть разрешено участие в программе небольших городов с численностью населения менее 30 000 человек, у которых налажены тесные связи с соседними сельскими поселениями (общая инфраструктура, рабочие места и т.п.).

Когда начнет действовать сельская ипотека от 0,1% до 3%

Постановление правительства о развитии сельских территорий уже согласовано и вступило в силу. Сроки его действия – с 2020 по 2025 годы. Следовательно, начала выдачи кредитов под льготный процент стоит ждать с 1 января 2020 года. Но Сбербанк и Россельхозбанк пока не спешат анонсировать свои программы, перестроенные под требования государства, поэтому на практике выдача сельской ипотеки может затянуться до первых весенних месяцев 2020 года.

Но это не мешает подавать заявления на участие в программе уже с 1 января.

Как получить ипотеку в сельской местности

Какие банки участвуют

В настоящее время о своем участии сообщили Сбербанк и Россельхозбанк.

В Сбербанке пока не подготовили проект, ожидается, что он будет оглашен в последних числах 2019 года.

А ипотека в Россельхозбанке уже более конкретна:

выдается на 15 лет максимум,

10% первоначальный взнос,

сумма до 3 миллионов рублей (на Дальнем Востоке и в Ленинградской области максимум выше – 5 миллионов рублей).

Пакет документов определяется внутренней политикой банка. На сегодняшний день он примерно следующий:

паспорт гражданина РФ,

справка о доходах,

копия трудовой книжки с печатью и подписью работодателя,

военный билет с отметкой о прохождении воинской службы,

свидетельство о регистрации в качестве ИП или самозанятого (если есть),

декларация о доходах (для указанной выше категории),

пенсионеры в возрасте до 65 лет предоставляют справку о размере пенсии и пенсионное удостоверение.

К пакету документов обязательно прикладываются бумаги, касающиеся приобретаемой недвижимости:

отчет о рыночной стоимости (должен быть свежим – не более 1-3 месяцев, у разных банков по-разному),

технический и кадастровый паспорт,

паспорт нынешнего владельца,

документ, подтверждающий право собственности.

Возможно, потребуется также подтверждение того, что заемщик действительно уже связал или намеревается связать свою жизнь с сельской местностью: справка с места работы в местной организации, штамп о приписке и т.п.

Поскольку речь идет о займе с привлечением государственных средств, то порядок его выдачи будет немного отличаться.

Подача заявки и необходимых документов в банк.

Если заявка предварительно одобрена, потенциальный заемщик получает список дополнительных документов.

Подписывается кредитный договор.

Договор купли-продажи регистрируется в Росреестре.

Деньги перечисляются на счет продавца объекта, покупатель начинает вносить платежи по графику.

Банк обращается к государству за субсидированием части процентной ставки (к примеру, он выдал ипотеку под 9%, а правительство обещало 3%. Разницу в 6% банк получит из госбюджета).

Длится процедура в среднем несколько месяцев.

Чтобы рассчитать реальную выгоду, можно использовать специальный калькулятор . Заполните все предлагаемые поля, и получите прогноз относительно размера ежемесячного платежа и итоговой переплаты.

Льготная программа, призванная возродить жизнь на селе, принята не каким-то отдельным банком. Это государственная программа, цель которой заключается в привлечении на село новых жителей и закреплении там уже проживающих граждан.

Закон об ипотеке под 3% уже принят – точнее, принято постановление №696 от 30 мая 2019 года, разработанное Министерством сельского хозяйства по поручению Президента РФ.

Это постановление утверждает госпрограмму по развитие сельских территорий и включает разные меры, направленные на улучшение жизни в деревнях и привлечение в них населения. Реализовываться программа будет 5 лет, начиная с 2020 года.

Уже известная сумма, выделенная на ее реализацию: 2,3 трлн рублей, больше половины из которых должны будут внести региональные власти, и только 1 трлн поступит из федерального бюджета.

В рамках этого постановления будет развиваться сфера строительства жилых домов на селе – как силами жителей, так и застройщиками. На приобретение квартир, домов и участков под строительство дома в сельских территориях банки с 2020 года начнут выдавать займы под 3%. При этом сами банки ничего не потеряют – недополученный доход им будет компенсирован из государственных средств.

Надеюсь моя статья была для вас полезной. А чтобы скрасить самоизоляцию советую вам вебинар Максим Темченко "Антикризисные стратегии 2020" , а для любителей почитать книгу "Лекарство от финансового стресса"

Программа поддержки жителей сельской местности – сельская ипотека – стартовала весной 2020 года. Ее цель – помочь людям с приобретением жилья в небольших регионах и повышение качества жизни. Кроме того, она должна мотивировать россиян не уезжать из сельской местности, что будет способствовать развитию строительства и бизнеса на территории сел.

На данный момент программа выполняет свои функции и востребована у населения. Однако и она имеет свои подводные камни. Подробнее о них – в нашем материале.

Условия программы

Сельская ипотека нужна тем, кто хочет построить свое или купить готовое жилье/земельный участок в сельской местности. Существенное преимущество программы в том, что она предполагает пониженную ставку по кредиту.

Как правильно выбрать и купить дом. Как покупать готовый дом? Пошаговая инструкция

Актуальные на 2022 год условия льготного кредита

- Максимальный ипотечный срок – 25 лет. По другим проектам кредитования этот показатель достигает 30 лет;

- Ставка крайне выгодная – от 0,01 до 3% годовых. Процент может быть изменен в ряде случаев, прописанных в договоре;

- Самая большая сумма, которую может выдать банк, достигает 5 млн рублей для Ленинградской области, Дальнего Востока. Для остальных территорий определен лимит в 3 млн рублей;

- Сумма первоначального взноса должна составлять не менее 10% от стоимости приобретаемого жилья. В некоторых банках возможно использование материнского капитала для оплаты такого взноса;

- Средства, полученные по программе сельской ипотеки, можно потратить: на покупку готового жилья или квартиры в строящемся доме (его высота не должна превышать 5 этажей), на приобретение участка, на возведение жилья и на завершение строительства;

- Дом, квартира или участок обязательно должны находиться в сельской местности, где население не превышает 30 тыс. человек;

- Страхование жилья необходимо, чтобы банк не повысил ставку по кредиту до 3%. Сейчас самая популярная ставка во всех банках – 2,7% годовых.

Это основные требования льготной ипотеки. Помимо них существуют нюансы, которые обязательно необходимо изучить потенциальному участнику программы.

Подводные камни кредитования

Пониженная ставка по кредиту – выгодная и привлекательная возможность воспользоваться программой сельской ипотеки. Но кроме преимуществ она включает в себя ряд условий, с которыми нужно обязательно ознакомиться:

- Границы земли, на которую могут выдать кредит, строго ограничены. Так, льготный заем нельзя получить в Москве, Московской области и Санкт-Петербурге;

- В программе сельской ипотеки участвуют только определенные банки;

- Если вы хотите построить частный дом или завершить строительство, обязаны провести работы по договору подряда, а земля должна находиться в вашем владении;

- Ипотеку должен одобрить не только банк, но и Министерство сельского хозяйства РФ. Минсельхоз может принять положительное решение только в том случае, если лимит государственного финансирования на текущий год еще не израсходован;

- Максимальный размер ставки – 3%. Банк законно может его увеличить, если: заемщик просрочил платеж по кредиту, денежные средства используются не по назначению/изменились цели, программа сельской ипотеки отменена. В последнем случае банк имеет право законно повысить процент до базовой или стандартной ставки. Этот пункт прописан в договоре. Согласно распоряжению правительства, каждая организация-участник обязана установить льготную, базовую и стандартную ставку для сельской ипотеки. Например, у Россельхозбанка льготная ставка составляет 2,7%, базовая – 6,95% (актуально на 2021 г.), она рассчитывается так: льготный показатель увеличивается на размер ключевой ставки Центробанка РФ. Также существует стандартная ставка – 11, 5%.

Вы являетесь собственником участка в селе Курганово (Ленинградская область) и подали заявку на получение сельской ипотеки для строительства жилого дома. Предоставили все необходимые документы, ваша кредитная история положительна. Однако банк отказывает в займе, объяснив это отсутствием финансирования. Эта ситуация действительно возможна, если в вашем регионе выделенные на программу средства уже исчерпаны. В таком случае нужно ждать следующего года или рассмотреть другие программы кредитования.

Как получить сельскую ипотеку

Чтобы стать участником программы государственной поддержки, нужно соответствовать многим критериям. Прежде чем собирать документы:

- Необходимо узнать, попадает ли конкретная территория под программу сельской ипотеки. Мера поддержки разработана в соответствии с госпрограммой «Комплексное развитие сельских территорий», в которой сказано, что точный список всех сельских местностей составляет правительство региона. Например, в Ленинградской области такой перечень утвержден в составе государственной программы региона «Комплексное развитие сельских территорий Ленинградской области» распоряжением областного правительства от 27 декабря 2019 года №636;

- Убедитесь, что вы имеете право получить льготный кредит: являетесь гражданином России, в возрасте от 21 года до 65 лет, с временной или постоянной регистрацией в сельской местности. Кроме того, вы трудоустроены в селе, платежеспособны и можете это подтвердить;

- Изучите банки, которые смогут предоставить сельскую ипотеку в вашем регионе.

После того, как вы проверили всю информацию и стали кандидатом на оформление ипотечного кредита, приступайте к сбору документов.

Перечень необходимых бумаг:

Этот список примерный и может быть изменен банком в частном порядке, поэтому всегда уточняйте информацию на сайте организации или у сотрудников.

Как проверить жилье перед покупкой

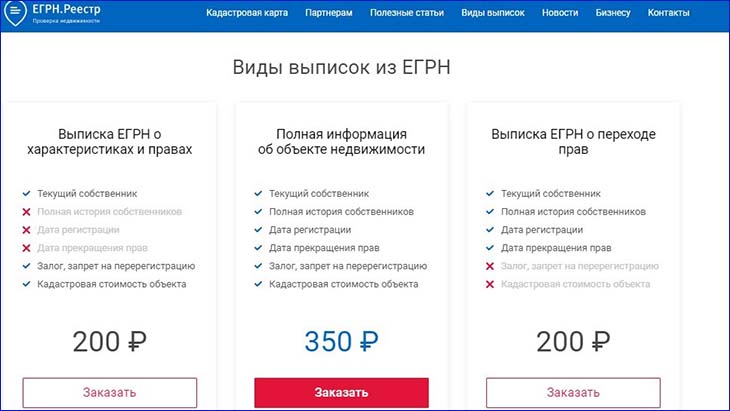

При покупке частного дома или дачи у собственника, не забудьте проверить недвижимость на обременения, залоги и другие проблемы. Поможет в этом выписка из ЕГРН. Документ содержит всю актуальную информацию о недвижимости, показывает даже историю владения.

Как оформить выписку:

- Зайдите на сайт ЕГРН.Реестр или скачайте приложение (доступно для любой операционной системы).

- Выберите вариант выписки, которая необходима.

- Введите адрес электронной почты, куда направят выписку и оплатите пошлину.

Документ придет в удобном для прочтения формате. Ничего расшифровывать не придется. Можно читать даже со смартфона.

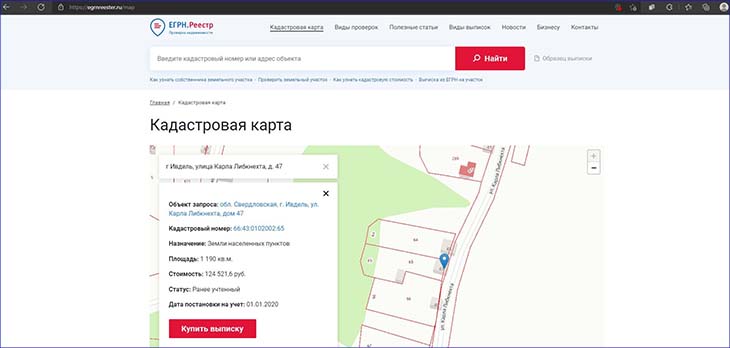

Второй способ проверить недвижимость – воспользоваться кадастровой картой на сервисе ЕГРН.Реестр. Карта позволяет получить полную картину о доме и территории вокруг него – подъездные дороги, наличие заводов, производств и ж/д путей. А также показывает четкие границы участка.

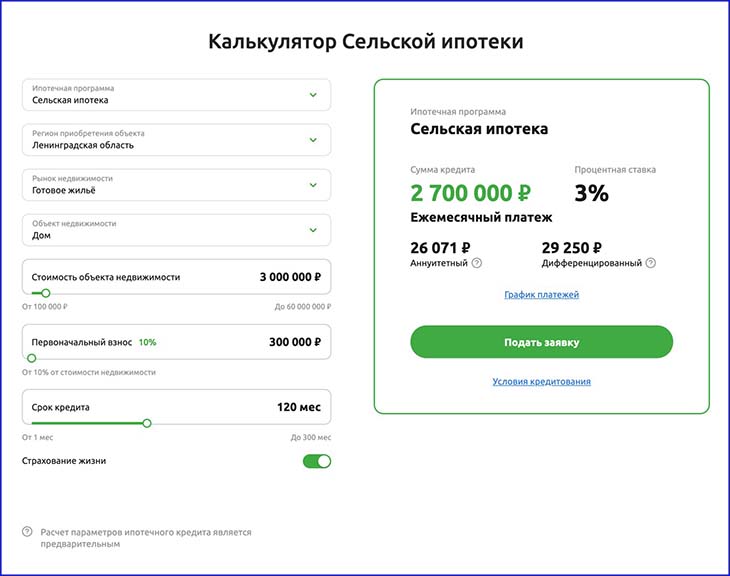

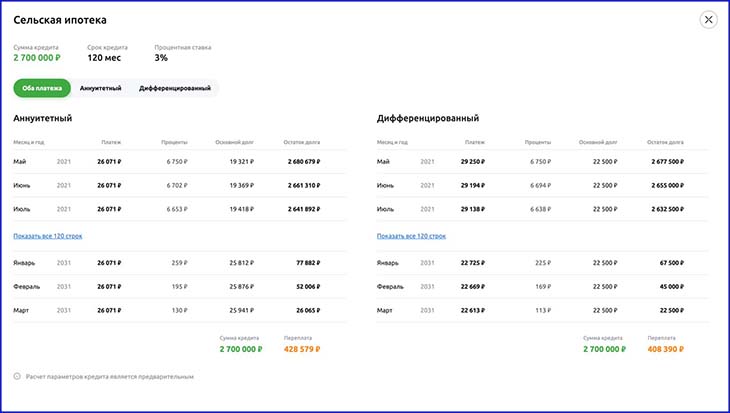

Рассчитать сельскую ипотеку

На специальных сервисах и сайтах банков можно произвести предварительный расчет параметров ипотечного кредита.

Для начала задайте интересующие вас параметры: регион, рынок недвижимости, тип, стоимость объекта и другое. Исходя из индивидуальных характеристик, калькулятор рассчитает сумму кредита, процентную ставку и ежемесячный платеж двух видов.

Кроме того, вы можете посмотреть примерный график платежей по займу. Будет отображена даже сумма переплаты.

Автор статьи

Читайте также: