Мкб увеличение кредитного лимита по карте

Обновлено: 26.07.2024

Всем привет! Сегодня расскажу, как увеличить кредитный лимит банковской карты: 5 простых способов увеличения лимита кредитки.

Кредитные карточки вошли в обиход жителей России относительно недавно, но так прочно, что большинство людей без них теперь обойтись не может. Да и делать этого не стоит.

Если грамотно использовать этот платежный инструмент, он повышает платежеспособность и не сказывается отрицательно на состоянии семейного бюджета.

По поводу того, как увеличить лимит по кредитной карте, существуют несколько простых способов решения этой проблемы.

Люди, знающие, что такое финансовая дисциплина, используют кредитки для совершения дорогих покупок, а не только используют их в повседневной жизни.

О пользе этого финансового инструмента при грамотном подходе уже давно никто не спорит. Потратьте несколько минут своего времени и узнайте, о простых способах максимального увеличения суммы на счете банковской карточки.

О чем говорят цифры

Согласно данным НБКИ кредитный лимит (КЛ) банковских карт по стране уменьшился в среднем на 14,6%. Если брать показатель в рублях, то это примерно чуть больше 47 тыс. ₽.

Сокращение лимита карт проведено для более эффективного контроля риска невозврата заемных средств и минимизации финансовых потерь банков.

Эксперты считают, что добиться увеличения этого показателя в ближайшее время будет сложно. Но в настоящем увеличить КЛ еще можно.

Для этого можно попробовать обратиться в крупные банковские организации, выдающие кредит наличными без справок о доходах на сумму до 250 тыс. ₽.

Вторым способом увеличения заемной суммы является работа с уже имеющейся кредиткой. Нужно убедить банк в своей возросшей платежеспособности.

Для большей уверенности можно попробовать оба варианта одновременно.

Понятие кредитного лимита

Кредитным лимитом банковской карты называют установленную финансовым учреждением фиксированную сумму на счете, которой владелец пластика может пользоваться. Естественно, потом эти деньги нужно вернуть кредитору с процентами.

Исключением становится своевременный возврат средств в грейс-период. При этом процентов за пользование заемными средствами банк не начисляет.

Кредитка работает так же, как и дебетовая карточка. Различия между ними можно заметить при обналичивании средств с карточного счета.

При снятии денег в кредитки банковская организация взимает комиссию и на эту операцию есть ограничения. Существует такое понятие – суточный лимит.

Так называют сумму, которую владелец кредитки имеет право обналичить в течение суток. На некоторые карточки с КЛ устанавливают месячный лимит.

Простой пример

Допустим, месячный лимит кредитки составляет 300 тыс. ₽. При этом в сутки стянуть с карточного счета можно до 30 тыс. ₽. Значит, в течение месяца держатель карты может обналичить не более 300 тыс. ₽.

Эти условия регламентируются договором по кредитке, который владелец карты подписывает при ее получении. В документе прописаны все ограничения и условия возврата задолженности.

Если договора на руках нет, информацию можно получить на сайте финансовой организации или позвонив по телефону в call-центр.

Как рассчитывают КЛ

Расчет кредитного лимита производится специальной банковской программой. Она проводит сравнение данных из заявки претендента на получение со стандартными данными.

При соответствии кандидата условиям, затребованная сумма одобряется автоматически. При несоответствии заявителя банковским стандартам, КЛ карты может быть уменьшен, либо претенденту откажут в оформлении кредитки.

Как именно рассчитывает КЛ программа, это секретная информация. Но параметры, по которым рассчитывается лимит карты, известны:

- размер доходов претендента. Ежемесячный доход потенциального заемщика становится основным критерием установки ограничений суммы карточного счета. Чем выше доход – тем больше шансов получить заявленную сумму;

- возрастной критерий. От него зависит степень доверия банка к клиенту. К клиенту среднего возраста у банка больше доверия, чем, например, к студенту. Сложней получить высокий КЛ людям пенсионного возврата – возможные проблемы со здоровьем, невысокий доход и пр.;

- качество кредитной истории. Этот критерий обязательно проверяется перед принятием решения о выдаче финансового продукта. Претендентам с просрочками и проблемными кредитами в выдаче кредитной карточки, как правило, банки отказывают;

- статус кредитки. От него также зависит размер кредитного лимита. Чем выше статус карточки, тем большая сумма может быть установлена на карточном счете.

Способы изменения кредитного лимита

Чтобы уменьшить КЛ карточки достаточно написать заявление в офисе финансовой организации. Чтобы увеличить сумму на карточном счете, придется потрудиться.

Нужно убедить кредитора, что вам можно доверять и при увеличении лимита, вы сможете выполнять взятые обязательства.

Есть 5 способов повысить доверие банковской организации:

- Своевременно оплачивать ежемесячный взнос и активно пользоваться кредитными средствами. Когда банк видит, что заемщик добросовестно выполняет обязательства, много тратит и вовремя возвращает кредитные деньги, степень доверия к заемщику растет. Лимит карточки в этом случае может быть увеличен.

- Оплачивать картой дорогие покупки. В счете отражается, на что потрачены деньги при безналичной оплате. Если это дорогие вещи – вы доказываете свою платежеспособность. Если деньги тратятся только на питание, у кредитора создается впечатление, что у вас нет своих денег даже на еду.

- Сообщать банку о повышении заработной платы и появлении дополнительного источника доходов. Кредитор примет во внимание улучшение вашего финансового состояния и посчитает возможным увеличить лимит счета.

- Выплатить имеющиеся долги. При погашении других кредитов снижается кредитная нагрузка, при этом лимит кредитки может быть увеличен.

- Вернуть кредитные деньги на карту и разместить на ее счете личные деньги. Банки зарабатывают на кредитных картах. Поэтому, когда банк видит, что заемщик использует только свои деньги, он может увеличить размер кредитных средств, чтобы у владельца возникло желание совершить крупную покупку. При этом банк заработает на процентах.

Короче говоря

Итак, кредитным лимитом называют деньги банковской организации на карточном счете, доступные для использования держателем кредитки.

Банки стали лояльнее к тем, кто пользуется кредитками. Так, по данным Национального бюро кредитных историй (НБКИ), в I квартале этого года средний лимит по таким картам вырос до 55,5 тыс. рублей — более чем на 11% год к году. По статистике бюро «Эквифакс», в I квартале аналогичный показатель был еще выше — 56,1 тыс. рублей, и это максимальное значение за последние три года.

С чего вдруг такая щедрость? По словам гендиректора по маркетингу НБКИ Алексея Волкова, за последние годы улучшилась практика оценки заемщиков и поведение самих клиентов. «Именно в сегменте кредитования с использованием кредитных карт банки наладили наиболее эффективное управление рисками. На ситуацию также оказывает влияние снижающийся уровень просроченной задолженности по кредитным картам», — поясняет эксперт.

На показатель влияет и общий рост выдач кредитных карт, замечает заместитель генерального директора Объединенного кредитного бюро Николай Мясников. По данным ЦБ, за прошлый год российские банки эмитировали почти 3 млн кредиток, выдачи увеличились на 45%. А НБКИ подсчитало, что в 2018 году игроки выпустили 11,5 млн таких карт.

Больший лимит ради больших трат?

Активность банков по выдаче кредиток и увеличению лимитов пока не отражается на поведении заемщиков — россияне не стали тратить значительно больше. За I квартал доля используемых средств на кредитных картах снизилась на 2,1 процентного пункта, до 57,9%, подсчитали в НБКИ. Там изменения считают техническими. Траты заемщиков растут, но не так быстро, как лимиты по их кредиткам, говорит Мясников. «За прошедший год средний долг заемщика по кредитной карте вырос на 8%, с 26 тысяч до 28 тысяч рублей. При этом средний лимит по карте за тот же период увеличился на 15% — с 61 тысячи до 70 тысяч рублей», — отмечает представитель ОКБ.

Увеличение лимита по кредитке не только не провоцирует роста трат, но и не повышает лояльность клиентов. В «Народном рейтинге» и на форуме Банки.ру можно найти отзывы граждан, которые недовольны подобными изменениями.

«Вижу только через этот сайт можно уменьшить лимит по карте рассрочки. В офисе обслуживания и через онлайн-чат мне отказали, сказали это невозможно! Ну да, а как увеличивать без согласия — так это всегда пожалуйста!» — писал клиент Хоум Кредит Банка. (Здесь и далее орфография и пунктуация авторов сохранены.)

Пользователи обычно задаются вопросом: может ли банк по своему усмотрению «осчастливить» клиента и можно ли отменить изменения?

«Зашибись клиентоориентированность. В 3 ночи по Москве приходят две «радостные» смс о том, что мне увеличили КЛ, я ессно не просил, да и зачем он по этой карте больше 40тр, НО, чтобы его вернуть надо обязательно тащиться в офис…» — делился на форуме Банки.ру клиент Промсвязьбанка.

Недовольство граждан вполне объяснимо. «Многие клиенты после повышения боятся быстро потратить полученную сумму и хотят избавиться от этого «соблазна», — отмечает начальник управления анализа рисков Хоум Кредит Банка Константин Зимин. Кроме того, увеличение лимита по кредитке влияет на кредитную историю. «Лимит по карте учитывается при расчете совокупной долговой нагрузки клиента и может оказывать влияние на его скоринговый балл», — поясняет Мясников.

Кто заслуживает щедрости?

Игроки избирательно подходят к увеличению лимита по кредитке, но практически всегда оставляют за собой такое право. Банки.ру изучил условия выпуска и обслуживания кредитных карт организаций из топ-30 по активам — в подавляющем большинстве договоров упоминалось право банка по своему усмотрению увеличить лимит по кредитке. Некоторые банки сразу указывают, в каких случаях это возможно.

«Банк вправе увеличивать лимит кредитования при: отсутствии негативной кредитной истории клиента, приемлемом уровне долговой нагрузки на клиенте и допустимой в рамках кредитной политики банка оценке уровня риска», — указано, например, в документации Альфа-Банка. Подобный подход подтверждают и в других крупных кредитных организациях.

Кредитные карты на Банки.ру

Повышение лимита также зависит от того, насколько активно клиент использует карту, говорит Зимин. «Как правило, нужно три — шесть месяцев, чтобы сформировалось полноценное представление о карточном поведении. В банке разработаны специальные модели, которые его анализируют и предлагают повышенный лимит. Основные влияющие характеристики: частота использования кредитной карты, объем трат, категории совершения покупок, общий срок пользования картой и, самое главное, отсутствие просрочек», — перечисляет эксперт. Он, однако, подчеркивает: если клиент использует небольшой процент своего текущего лимита, банк может подумать, что этого достаточно, и не будет предлагать увеличить допустимую сумму расходов.

Тинькофф Банк повышает лимиты по кредитным картам не чаще одного раза в три месяца, пояснили в пресс-службе кредитной организации. Райффайзенбанк делает такие предложения клиентам не чаще двух раз в год и не ранее чем через шесть месяцев после предыдущего увеличения лимита, рассказал руководитель направления по развитию кредитных карт Райффайзенбанка Дмитрий Коловский. «Частота предложения увеличения лимита зависит в том числе от возможности и желания клиента пользоваться дополнительным кредитным лимитом», — отмечает начальник управления кредитных карт банка «Восточный» Кристина Роганина.

Молчание — знак согласия?

Как правило, банки дают клиенту немного времени, чтобы принять или отклонить предложение об увеличении лимита по кредитке. Например, Сбербанк, Промсвязьбанк, «ЮниКредит» и Совкомбанк сообщают держателям карт об изменениях за пять рабочих дней, Россельхозбанк и «Открытие» — за десять. Предложение банка может быть актуальным и на более долгий срок, если это прописано в рекламном предложении.

«ФК Открытие» и Райффайзенбанк считают, что клиент соглашается с повышением лимита по кредитке, если после предложения совершает операции по карте. «Уже второй год наш банк повышает лимит, только если это нужно самому клиенту. Клиент получает предложение об увеличении лимита, но происходит оно в момент совершения трансакции, после которой его задолженность превысит текущий лимит», — отмечает Зимин из банка «Хоум Кредит». Такая же политика действует в Росбанке, Совкомбанке и Ситибанке. Московский Кредитный Банк требует от клиентов действий — свое согласие с предложением они должны подтвердить, подав заявление.

Впрочем, проверка документации банков из топ-30 показала, что не все игроки готовы обрабатывать подобные заявки дистанционно. Опция упоминается в условиях обслуживания кредитных карт Альфа-Банка, Райффайзенбанка и Тинькофф Банка.

При этом Гражданский кодекс защищает россиян от чрезмерной щедрости банков, говорит руководитель департамента правового регулирования экономической деятельности Финансового университета Гульнара Ручкина. «Изменение условий договора, перечня услуг, тарифов должно осуществляться с соблюдением процедуры изменения договора, по правилам главы 29 ГК РФ, в частности путем составления письменного дополнительного соглашения, подписанного обеими сторонами (часть 1 статей 452, 820 ГК РФ)», — отмечает юрист. Возможность одностороннего изменения условия договора может ущемлять права потребителя, поэтому у того всегда есть право подать заявление о снижении лимита. «Если банк ответит отказом, заемщик вправе обратиться за защитой своих прав в суд. При этом на сегодняшний день суды чаще всего встают на сторону заемщиков и удовлетворяют их требования о снижении лимитов по кредитной карте», — констатирует Ручкина.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Добрый день!

Оценку не ставлю, т.к. ситуация хочу описать полностью.

Являюсь клиентом банка уже более 5 лет, имею кредит и кредитную карту. Случилось так, что срок договора по кредитной карте истекал, и мне потребовалось пролонгация. После нескольких звонков и назначения встреч (безрезультатных ввиду неправильной информации) договор пролонгировали! СПАСИБО ОГРОМНОЕ. может быть я неправильно объясняла, что мне необходимо. или меня неправильно понимали :-) Ну ничего страшного - главное, что мне не пришлось возвращать сразу же всю сумму, да и пользоваться кредиткой мне удобно!

Но мне потребовалось увеличение лимита, и я опять позвонила оператору - мне объяснили, что возможно потребуется справка 2НДФЛ к заявлению в офисе банка. и решение будет в течение 3-х дней.

Я отправилась в отделение Академическое. На входе девушка сразу же сказала, что потребуется ждать 40 минут! на самом деле ребята работали очень оперативно и ждать пришлось минут 20 всего. Но карту новую мне не отдали, т.к. надо было НАЛИЧКОЙ (странно ее же просто перевыпустили - почему нельзя списать со счета) заплатить в кассу - об этом меня не предупредили по телефону - поэтому я осталась пока без карты, если бы знала заранее - взяла наличные, но цель была другая - написать заявление - вот тут меня повеселили!

Во-первых, сказали, что бланк заявления не знают где искать! и что нужна справка 2НДФЛ (хорошо, что принесла!), но бланк-то все равно не знают где искать, и вообще - этим никогда не занимались! и рассматривают это заявление дней 30 (ТРИДЦАТЬ. - это не описка) на мое удивленное выражение лица - потому что вслух произнести то, что я подумала, - невозможно - сказали, что именно так. ну в крайнем случае 10 дней! :-)

ИТОГ - карту не получила (еще раз пойду) - заявление заполнить не дали! 2 НДФЛ - не взяли :-) Банку не нужна прибыль и клиенты? Мне очень жаль, что не получилось увеличить лимит. Хотела с детьми купить путевку :-( а в итоге - много времени потеряла.

Кредитная карта Московского Кредитного Банка — это шанс получить быстрый доступ к кредитному лимиту и купить то, о чем вы давно мечтали. Владельцы «кредиток» благодаря заемным средствам также получают так называемую подушку безопасности, которая приходит на помощь в трудные моменты. Московский Кредитный Банк предлагает выбрать свой вариант из 1 кредитную карту по ставке от 0% на 24.05.2022. Перед оформлением заявки внимательно изучите детали интересующего предложения: срок льготного периода, размер кредитного лимита, наличие комиссий и дополнительных бонусов.

Предложения месяца

О банке

ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Лицензия № 1978 ОГРН 1027739555282

\n \n","content":"\u041f\u043e \u0434\u0430\u043d\u043d\u044b\u043c \u043e\u0442\u0447\u0435\u0442\u043d\u043e\u0441\u0442\u0438, \u043f\u0443\u0431\u043b\u0438\u043a\u0443\u0435\u043c\u043e\u0439 \u043d\u0430 \u0441\u0430\u0439\u0442\u0435 \u0426\u0411">' >

Отзыв user-82098139102 Выражаю глубокую благодарность сотруднику Московского Кредитного Банка по адресу Москва, ул. Барклая 12, офис Багратионовский - Абросимовой Наталье за отличную работу. Мне.

Отличная работа

Оформил онлайн, через приложение. Перезвонили, задали уточняющие вопросы, предварительно одобрили. 21.05.2022 пришёл получать, всё отлично. Отдельное спасибо сотруднику банка. Читать полностью

Отзыв

Выражаю глубокую благодарность сотруднику Московского Кредитного Банка по адресу Москва, ул. Барклая 12, офис Багратионовский - Абросимовой Наталье за отличную работу. Мне. Читать полностью

Краткость сестра таланта

Решив завести кредитную карту, я долго выбирал, с каким из банков буду сотрудничать. Зайдя в отделение МКБ (ДО Войковская), попал к ведущему менеджеру Ёжиковой Марине. Она мастер. Читать полностью

Благодарность!

19.05.2022 пришла в отделении банка МКБ за оформлением кредита. Меня обслуживала ведущий менеджер Ш-ва Наталья,очень доброжелательная, милая, обходительная.Всё доступно. Читать полностью

Лучшее обслуживание

Обратился в отделение Долгопрудное 18.05.22 для обмена валюты. Отличный курс по сегодняшним меркам. Пока ожидал в очереди, консультант У-ев Анвярь рассказал про карточные продукты. Читать полностью

Первая кредитная карта

Обращалась в отделение Бабушкинское для перевыпуска своей пенсионной карты, несмотря на то, что было много клиентов, мой номер загорелся уже через минут 5. Менеджер Виктория. Читать полностью

Хороший офис, прекрасные сотрудники!

Обращался в банк по адресу г. Серпухов Советская 64.

Офис очень хороший, есть все необходимое для ожидания своей очереди. Кулер с водой, диваны. Читать полностью

Подробнее

«МКБ» работает в банковском сегменте с 1992 года и занимается оказанием широкого спектра финансовых услуг населению и юридическим лицам. Среди наиболее популярных и востребованных в последнее время предложений от компании является оформление в режиме онлайн.

Для получения услуги достаточно заполнить форму анкеты, размещенную на официальном сайте. Через интернет в ней необходимо достоверно указать требуемую информацию. Кроме этого, клиенту следует определиться с подходящими параметрами, включая:

· доступную минимальную и максимальную суммы;

· ставку по процентам;

· сроки кредитования и возможность их продления или досрочного погашения займа;

· наличие бонусов за покупки в виде баллов или кешбэка;

· проведение акций, конкурсов и розыгрышей для держателей;

· начисление процентов на остаток.

Для того чтобы не ошибиться и принять верное решение, для начала стоит внимательно ознакомиться с условиями и различиями между подобными продуктами. В «МКБ» работает горячая линия поддержки клиентов, по которой можно получить исчерпывающую консультацию по интересующему вопросу.

После отправки заявка рассматривается в кратчайшие сроки. При принятии положительного решения карта будет доставлена бесплатно.

kreditnaya karta mkb

Забавно, конечно, я только вот на днях думал, чтоб было бы круто выпустить какому-нибудь банку вот такую карту, как у МКБ… Я не хвалю банк, даже никогда не имел с ним контакта. Лишь констатация факта.

Про Московский Кредитный банк(далее МКБ) ничего хорошего или плохого сказать не могу, потому что не знаю. Но я полез читать отзывы и немного ужаснулся. Характер негативных отзывов очень широкий. Ну то есть они супер разные. Причем видны ошибки не системы, а людей. А это на мой взгляд хуже всего. Ведь чем ближе банк к людям, тем больше доверия у клиентов.

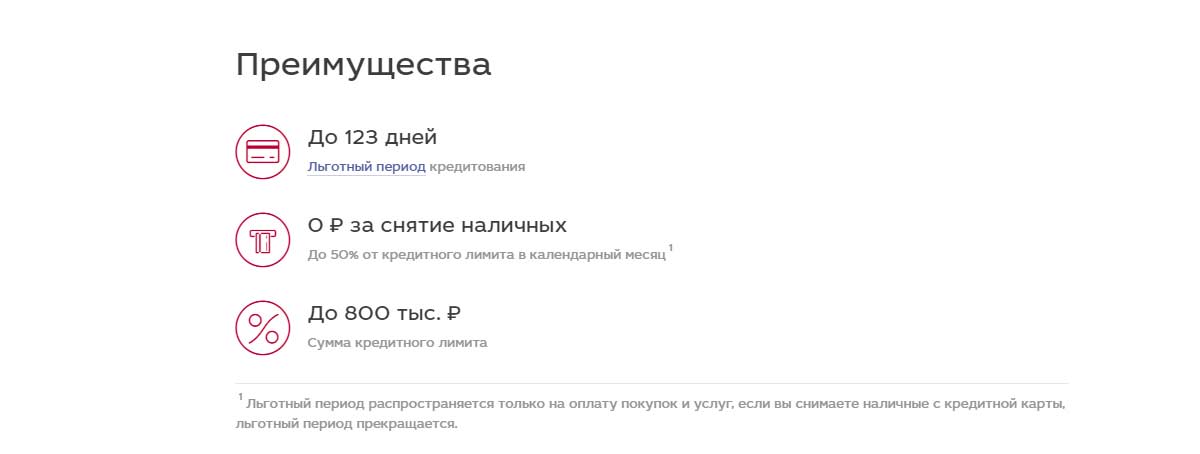

Сегодня у нас на обзоре кредитная карта от Московского Кредитного банка с льготным периодом в 123 дня, небольшой стоимостью обслуживания карты и самое важное определенным верхним порогом процентной ставки. Вообще карта достаточно интересна, больше всего из-за прозрачности тарифов и условий. Потому что зная условия кредитования, тарифа вы будете в курсе того на что подписываетесь.

Кредитная карта “Можно больше” от МКБ: условия использования, стоимость обслуживания, процентная ставка, льготный период

Я, кажется, уже говорил о том, что кредитные карты прогрессируют и скоро будут однозначно выгоднее своих конкурентов с запада. Кстати, как думаете, стоит ли делать обзоры на кредитки с запада? Ну типо для тех, кто живет в штатах или в Европе? Надо подумать об этом.

Условия кредитной карты МКБ “Можно больше”

Пожалуй начну со стоимости обслуживания. Я если честно рад, что такие небольшие относительно банки начинают диктовать этому рынку условия. Да у них нет столько денег, как к примеру у банка Т, чтобы давать рекламу на весь интернет, но… Но я постараюсь внести свой маленький вклад в это. Нет, вы не подумайте, что я их рекламирую, вряд-ли я бы стал делать такое с тем, чем сам ни разу не пользовался. Тем более обзор кредитных продуктов такого банка, я делаю впервые. Поэтому …

Стоимость обслуживания кредитной карты МКБ “Можно больше”

Тут нет месячной стоимости обслуживания, вместо нее годовая и составляет она 499 рублей. Но она может быть бесплатной в обслуживании, если за год вы успеете потратить не менее 120 000 рублей, в месяц получается 10 000 рублей. Хотя, если так подумать, то заплатить 500 рублей за 123 дня льготного периода вполне себе подъемная сумма.

Условия бесплатного обслуживания кредитной карты МКБ

Вообще, я перед публикацией читаю другие источники, которые делают обзоры на кредитки. И по-моему многих волнует только то, что оформите вы их или нет. Никакой аналитики, никакой философии, вообще ничего. А как же старое чтиво? Где вот оно? Я не сказать, что пишу прям супер круто, но по мне так, есть причины на то, чтобы немного подискутировать.

Процентная ставка

Вот что мне нравится, так это прозрачные условия. Я люблю, когда все четко написано, когда ты наверняка знаешь какая процентная ставка у тебя будет. Пусть она будет хоть 50%, но зато я морально буду готов, к тому что, если облажаюсь то отдам ту или иную сумму. А не вот это вот ” от 25%” и выше. Куда выше то?!

Процентная ставка по кредитной карте МКБ “Можно больше”

У этой кредитки очень четкая процентная ставка по кредиту и диапазон от 21% до 34% годовых. Вряд-то кто-то, конечно, из нас получит те самые заветные 21%, даже близко скорее всего не будет, но тем не менее. На самом у меня по кредитке от Альфа вообще 39%, по кредитки РСБ 32%. Не так страшно.

Кредитный лимит

Вот чем отличается кредитка МКБ от банка Т.? Правильно, вторые пытаются затащить к себе, практически, всю часть населения, выдавая кредитки с лимитом в 5к студентам и не работающим. За всю историю обзоров кредитных карт, я понял одну простую вещь: многие банки отсеивают ненадежных заемщиков одним простым движением руки: высоким порогом вхождения по нижней планке кредитного лимита. Проще говоря, минимальный кредитный лимит по кредитной карте “Можно больше” составляет 30 000 рублей. Максимальный 800 0000 рублей. Об этом не сказано ни слова, но скорее всего официально не работающие граждане не смогут получить лимит свыше 100 000 рублей. Впрочем все как обычно.

А теперь перейдем к самому интересному… Льготному периоду

Льготный период кредитной карты МКБ “Можно больше”

Как вы уже догадались: льготный период составляет 123 дня. По факту у вас 4 месяца, цифры такие чистой воды маркетинговый ход.

Как, отчасти, маркетолог скажу, что такой подход достаточно интересный и позволяет с разных ракурсов подавать карту.

Льготный период, любой подразумевает само собой минимальный платежи.

И да, забыл добавить: на снятие наличных льготный период не распространяется.

Минимальные платежи

Минимальные платежи формируются уже через месяц после совершения покупки. И составляют они 5%+ проценты, если платеж уже не в льготном периоде. Только вот один момент, закидывать минималку очень плохая идея. Но вы это итак знаете. Про минимальные платежи по кредитным картам писал тута вот .

Кэшбэк кредитной карты “Можно все” от Московского Кредитного банка

Вот что мне действительно нравится, так это максимально бесполезный кэшбэк. Зато создается ощущение, что он есть. Ну серьезно. Тут чисто психология. Вас стимулируют на покупки. Хотя у этого есть обратная сторона. Эта кредитная позволяет размещать еще и собственные средства, при этом за снятие наличных(своих) комиссия составляет 0%. Но об этом поговорим позже.

Кэшбэк по кредитке МКБ

И вот какая история ведь, та кредитная карта что вчера была кредитной, сегодня уже стала дебетовой. И за все покупки все получаете как минимум 1% кэшбэка. Разве это плохо? Да это замечательно просто. Честно, я рад, что есть прогресс и средства банка позволяют выпускать такого рода кредитки-универсалы.

В целом условия кэшбэка не особо то и интересны, вы ведь не из-за них будете оформлять карту? Вот и я о чем.

При оформлении кредитной карты вам начисляют приветственный бонус в размере 2000 рублей.

Максимальный процент по кэшбэку равен 5% в категориях выбранных вами. А категории есть вот какие:

В остальных случаях будет кэшбэк равный 1%. Но если вы что-то купили через МКБ Онлайн(видимо их внутренняя платформа), то начислят от 80 до 300 бонусов. Как правило это не очень интересная платформа, так как я ни разу еще не видел на таких плейсмаркетах чего-то стоящего.

Но вот что мне еще интересно стало. Кэшбэк вы можете потратить на благотворительность. В голове родилось мгновенно множество хороших и плохих идей, но пожалуй делиться я ими не буду. Всяко это догадки, а не что-то из разряда фактов.

Условие снятия наличных с кредитной карты МКБ

Вообще, как и в любой другой кредитки снятие наличных происходит с комиссией. Но! Вместо 5% тут 3%. А если быть точнее:

Снятие кредитных средств происходит с комиссией 2,9%+290 рублей. Со 100 000 рублей, всего 3200 будет.

Собственные средства в банкоматах банка вы можете снять без комиссии, в банкоматах других банков это произойдет с комиссией в 250 рублей.

Какой я могу сделать вывод?

На самом вывод простой: карта хорошая. Если вы не планируете снимать наличные, а лишь делать покупки, то эта карта очень хорошая. Что касается самого банка? Пока ничего сказать не могу. Я не то чтобы плохо изучил, пока нет оснований доверять.

Если вам тоже понравилась концепция такой карты и в ней нет острой необходимости, то есть смысл подождать ответа от других игроков рынка. Рано или поздно такие карты выкатят. Схожими характеристики, конечно, уже сейчас обладает кредитная карта РСБ. И условия становятся интересными, но кажется с кэшбэком они чутка косякнули. А тут пожалуйста. А ну и снятие наличных, именно своих денег там тоже будет с комиссией.

Мои выводы по карте МКБ “Можно больше”

Я не то, чтобы рекомендую. Я скажу так, конкретно в условиях карты ничего криминального я не нашел. Остаются вопросы только к банку…

С вами был alex-d, подписывайтесь на мой телеграм канал @aprocredit, там много интересного и веселого=)

Автор статьи

Читайте также: