Можно ли получить налоговый вычет за покупку квартиры и проценты по ипотеке одновременно

Обновлено: 03.05.2024

С 1 января 2014 существенно поменялись правила предоставления имущественного налогового вычета по НДФЛ при покупке жилья.

В частности, получить вычет в размере 2 млн. рублей теперь можно при покупке нескольких квартир. Раньше, как известно, право на вычет сгорало, если налогоплательщик однажды воспользовался им, даже если приобретенная квартира стоила менее 2 млн. руб.

Кроме того, с 2014 года также поменялись правила по вычету на проценты по кредиту, взятому на покупку жилья. Теперь он ограничен суммой в 3 млн. рублей.

Имущественный налоговый вычет по расходам на погашение процентов по кредитам, полученным на приобретение жилья, как до 1 января 2014 года, так и после 1 января 2014 года предоставляется только в отношении одного объекта недвижимого имущества.

Предложения

Граждане требуют внесения поправок в НК в части имущественного налогового вычета по расходам на уплату процентов.

Одно из таких предложений было опубликовано на сайте РОИ.

Предложенные поправки предполагали, что остаток имущественного налогового вычета по процентам до полного его использования будет учтен при получении вычета в дальнейшем на погашение процентов по другим целевым займам (кредитам) на покупку другого жилья.

Однако эта инициатива отправлена в архив, так и не набрав нужного количества голосов.

Когда можно получить вычет по второму жилью

Если квартира приобретена до 2014 года и по ней использован имущественный вычет, получить этот вычет по другому жилью нельзя.

А что, если вторая квартира была куплена после 2014 года, но налогоплательщик не заявлял вычеты по ипотечным процентам на первую квартиру? Возможно, первая квартира вообще была приобретена без привлечения кредита.

Ответ на этот вопрос дал Минфин в письме № 03-04-05/584 от 14.01.2019.

В случае приобретения после 1 января 2014 года другой квартиры с привлечением кредитных средств налогоплательщик вправе претендовать на получение имущественного налогового вычета по НДФЛ в сумме фактически произведенных расходов на погашение процентов по кредитам, фактически израсходованным им на его приобретение, если ранее расходы на погашение процентов по кредиту в отношении жилья, приобретенного до 1 января 2014 года, не включались в состав имущественного налогового вычета.

В статье расскажем, как получить налоговый вычет 650 000 рублей (и даже больше) от государства, если у вас есть ипотека.

Что такое налоговый вычет

Налоговый вычет — это возврат подоходного налога 13%, который государство удерживает из вашей официальной «белой» зарплаты.

Например, ваша официальная зарплата 40 000 рублей. Каждый месяц вы платите (это автоматически делает бухгалтерия) налог 13%. То есть 5 200 рублей.

В год налогов накапливается на 62 400 рублей. По закону, после покупки квартиры в ипотеку эти деньги можно вернуть себе. Делать это можно раз в год, пока не накопится лимит в 650 000.

Сколько денег можно вернуть

Налоговый вычет при ипотеке условно делится на две части — человек может вернуть до 260 000 рублей от стоимости недвижимости и до 390 000 рублей за проценты по ипотеке. Итого 650 000 рублей. Почему именно столько?

По закону, можно вернуть до 13% от стоимости жилья, но максимальная сумма на вычет не должна превышать 2 млн рублей. То есть купить жилье можно и за 7, и за 10 млн, но государство выплатит 13% только с 2 млн рублей.

То же самое и с процентами по ипотеке — там максимальная сумма для расчета составляет 3 млн рублей.

Получается, что до 260 000 рублей можно вернуть из своих налогов при покупке недвижимости, и до 390 000 рублей за выплаченные проценты по ипотеке.

Итого 650 000 рублей, но не больше, чем заплатили подоходного налога (13% от официальной зарплаты). То есть, если за время прошедшее с года покупки недвижимости вы заплатили подоходных налогов на 400 000 рублей, на данный момент вернуть можно будет только эти 400 000.

Как получить вычет 1,3 млн рублей

Когда недвижимость покупается людьми, состоящими в браке (и у них нет брачного договора), эта недвижимость считается совместно нажитым имуществом. В этом случае каждый из супругов имеет право получить вычет с 2 млн рублей за покупку недвижимости и вычет с 3 млн за проценты по ипотеке.

Распределять вычет супруги могут на свое усмотрение. Если квартира стоит, например, 3 млн рублей, то вычет с 1 млн может получить жена, вычет с 2 млн — муж. Или в других пропорциях, как решат сами супруги. Договоренности надо зафиксировать в заявлении о распределении налогового вычета. Его подают в налоговую вместе с декларацией для возврата налога.

Поясним на примере. Олег и Маша купили квартиру в ипотеку за 14 млн рублей. Каждый из них может получить вычет с 2 млн за покупку квартиры — по 260 000 каждый (итого 520 000 рублей), и вычет с 3 млн рублей уплаченных процентов по ипотеке — еще по 390 000 рублей каждый (итого 780 000).

Таким образом, пара может вернуть 1,3 млн рублей — по 650 000 рублей на каждого.

Как получить налоговый вычет, если у вас ипотека в СберБанке

Если вы оформили ипотеку в Сбербанке, получить вычет можно с помощью Сервиса возврата налогов в личном кабинете Домклик . Сервис удобен, если вы не хотите разбираться во всех тонкостях самостоятельно, собирать и заполнять документы. Услуга платная и стоит 2 199 рублей.

Услугу по получению налогового вычета также можно заказать в центре ипотечного кредитования СберБанка в вашем городе.

Главное преимущество сервиса возврата налогов от Домклик в том, что вам не придется собирать полный пакет документов для налоговой. Все нужные данные по недвижимости формируются автоматически из архива банка. От вас потребуется лишь справка 2-НДФЛ.

При использовании Сервиса возврата налогов, деньги придут на ваш счет, не важно открыт он в СберБанке или в другом банке.

Открывать специальный счет для получения налогового вычета не нужно, можно использовать текущий счет вашей пластиковой карты. Если у вас карта СберБанка, реквизиты можно за пару минут получить в приложении СберБанк Онлайн.

В каких случаях можно получить имущественный вычет при ипотеке

Имущественный вычет — налоговый вычет при покупке недвижимости — можно получить, если вы работаете официально и получаете «белую» зарплату (платите подоходный налог 13%). Вычет при ипотеке можно получить в следующих случаях:

- Строительство или покупка жилья: квартиры, частного дома, комнаты или доли

- Покупка земельного участка с жилым домом или под строительство дома

- Расходы по выплате процентов по ипотечному кредиту

- Расходы на отделку и ремонт жилья — в случае с новостройкой (если приобреталась у застройщика без отделки)

Важно отметить, что налоговый вычет можно получить не только при ипотеке. Правило распространятся и на покупку недвижимости за собственные средства, и на другие расходы. Например, на обучение или медицинскую помощь. Узнать обо всех видах налоговых вычетов можно на сайте Федеральной налоговой службы.

Когда вычет не предоставляется

Налоговый вычет при покупке недвижимости не получится получить, если:

- Договор купли-продажи недвижимости оформлен между близкими родственниками (дети, родители, бабушка, дедушка, супруги)

- У вас нет официального источника дохода, с которого вы платите налоги

- Недвижимость приобретена за счет средств работодателя

- Вы приобрели недвижимость по программе «Военная ипотека» и не использовали собственные средства для покупки

- Налоговая декларация уже подана в текущем налоговом периоде (декларацию можно подавать раз в год)

- При покупке квартиры в новостройке еще не подписан акт приема-передачи

- Вы уже получаете вычет у работодателя (ваш подоходный налог не удерживается из заработной платы)

- Имущественный и процентный вычеты уже были получены до 2014 года

- Объект недвижимости получен в дар или наследство

- Ваш объект недвижимости — это апартаменты или земельный участок с категорией «садоводство и огородничество»

- Вы купили земельный участок под строительство жилого дома и не оформили право собственности на дом

- Вы — индивидуальный предприниматель и работаете по стандартной системе налогообложения

Также важно помнить, что если вы приобрели недвижимость в текущем году, вычет возможно оформить только в следующем (например, если квартира приобретена в 2020 году, то документы на вычет можно подать в 2021).

Документы для получения вычета

Процесс получения имущественного вычета состоит из сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. Вот какие документы для этого нужны:

- Паспорт

- Декларация 3-НДФЛ

- Заявление на возврат налога

- Документы о расходах на ипотеку (справка об уплаченных процентах)

- Справка 2-НДФЛ за отчетный период

- Копии документов, подтверждающих право на жилье (договор купли-продажи или ДДУ, платежные документы, выписка из ЕГРН или свидетельство о праве собственности, акт приема-передачи при покупке новостройки)

В каждой конкретной ситуации есть свои нюансы, поэтому рекомендуем уточнить подробные требования для оформления вычета в налоговой.

Можно ли сразу получить 650 000 рублей

В теории — да, вы можете получить 650 000 за раз. Почему «в теории»?

Во-первых, ваш официальный доход в этом случае должен быть минимум 5 млн рублей в год (650 000 — это 13% от 5 млн). Во-вторых, сумма кредита должна быть около 31 млн, а ставка по ипотеке — примерно 10% годовых.

Получается, чтобы получить 650 000 налогового вычета разом, вам надо купить недвижимость стоимостью более 31 млн рублей и иметь официальный годовой доход минимум в 5 млн рублей.

Обычно это происходит по-другому. Чтобы было понятнее, объясним на другом примере.

В 2019 году Олег и Маша купили квартиру за 3 млн рублей в ипотеку. Раз в год каждый из них может получить налоговый вычет 13%. В 2019 году Олег официально заработал 0,5 млн рублей и заплатил налог 65 000. У Маши «белая» зарплата выше, в год она заработала 0,6 млн и заплатила налог 78 000.

Эти уплаченные за прошлый год налоги они могут получить в 2020 году (не раньше). 65 000 + 78 000. Итого 143 000 на семью. И так каждый год, пока не накопится лимит в 650 000.

Люди, как правило, сначала получают вычет за покупку квартиры (260 000 — 13% от 2 млн), а потом за проценты по ипотеке (390 000 — 13% от 3 млн). Поэтому процесс получения имущественного вычета обычно длится несколько лет.

Законодательство не накладывает ограничения на число лет возмещения. Если ипотечный договор подписан на 30 лет, то можно ежегодно оформлять вычет по мере уплаты процентов за ипотеку.

Единственное ограничение состоит в том, что подать декларацию и вернуть налог можно только за 3 предыдущих года. Например, в 2020 году уже нельзя подать декларацию и получить вычет за 2016 год.

Когда можно подать документы на вычет

Вы можете вернуть деньги, начиная с того года, когда у вас имеются на руках:

- Платежные документы, подтверждающие расходы на приобретение квартиры, дома или участка

- Документы, подтверждающие право собственности на жилье: выписка из ЕГРН (свидетельство о регистрации права собственности) при покупке квартиры по договору купли-продажи или акт приема-передачи при покупке жилья по договору долевого участия

Есть мнение, что подать декларацию для получения вычета можно только до 30 апреля. Это не так. Подать декларацию вы можете в любое время и день года.

Как быстро придут деньги

Налоговая служба проверяет документы до 3 месяцев, а затем в течение 1 месяца перечисляет денежные средства вам на счет. То есть если вы подали документы на получение налогового вычета в августе 2020 года, то деньги получите к декабрю.

Как можно распоряжаться деньгами от налогового вычета

Деньги от налогового вычета — это налоги от вашей зарплаты, которые государство вам вернуло. Распоряжаться этими деньгами можно как угодно. Никаких ограничений, в том числе со стороны налоговой службы или банка, нет. Покупка автомобиля, шикарный отпуск, вклад на депозит — решать вам.

Не каждый знает, что после покупки квартиры есть возможность вернуть часть её стоимости в виде имущественного вычета, поэтому решили рассказать о тонкостях данного процесса и разобраться, как получить максимальный налоговый вычет.

По закону при покупке недвижимости у гражданина есть возможность вернуть до 13% от стоимости недвижимости. При покупке недвижимости в ипотеку есть возможность дополнительно получить и 13% от уплаченных по ипотеке процентов.

Государство не выдаёт деньги просто так, а лишь возвращает уплаченные налоги, поэтому у Вас не получится вернуть больше денег, чем вы заплатили в виде налогов.

Если до этого Вы не платили налоги, то и государство Вам ничего не вернёт. Но не беспокойтесь, любой гражданин, который официально трудоустроен, регулярно платит налоги со своей заработной платы.

На данный момент доступны 2 вида налогового вычета

1. Вычет при покупке недвижимости: квартира, дом, комната .

При подсчёте налогового вычета учитываются только 2 млн руб. от стоимости недвижимости с которых вы максимально можете получить 260 000 руб.(13%).

Даже если вы покупаете квартиру за 5 млн руб. , вернуть удастся лишь 260 000 руб.

2. Вычет при выплате ипотеки на покупку жилой недвижимости.

В данном вычете государство готово вернуть до 390 000 руб. и учитывает до 3 млн. рублей расходов на оплату процентов по ипотеке.

Как получить налоговый вычет в виде единовременного платежа?

С помощью личного кабинета налогоплательщика можно подать все нужные заявления:

1. В начале нужно подать декларацию 3-НДФЛ в которой нужно указать размер вычета за покупку недвижимости, а также сумму выплаченных по ипотеке процентов.

2. К декларации нужно приложить список документов, которые подтверждают, что Вы купили недвижимость и платите(выплатили) за ипотеку:

- Выписка из ЕГРН с данными о купленной недвижимости;

- Договор купли-продажи недвижимости;

- Чек, квитанция или любой другой документ, подтверждающий, что Вы оплатили полную стоимость недвижимости;

- Справка 2-НДФЛ за год;

- Договор об ипотеке или справка из банка с информацией об уплаченных процентах по кредиту(данная справка нужна только в том случае, если Вы хотите получить вычет с процентов по ипотеке).

3. Все документы проверяются в течение 2-3 месяцев. После проверки документов и если все данные указаны верно, в личном кабинете появится возможность распорядиться налоговым вычетом, например подать заявление, указать свои реквизиты и получить выплату на банковский счёт.

Покупка квартиры в ипотеку дает вам право сразу на два налоговых вычета: от стоимости недвижимости и от процентов по кредиту. В первом случае можно вернуть 13% от стоимости жилья, но не больше 260 тыс. рублей. По выплаченным процентам можно получить до 390 тыс. рублей. Кто имеет право на вычет и как вернуть уплаченные налоги?

Кто может рассчитывать на оба налоговых вычета?

- Вы официально работаете и платите подоходный налог по ставке 13%. Индивидуальным предпринимателям вычет не положен.

- Вы купили квартиру в ипотеку на территории России. Неважно, куплена квартира у физлица или компании, в новом доме или старом. Вычет можно получить и за покупку земли, и за строительство собственного дома (главное, сохранить все чеки). При покупке новостройки право на вычет появляется только в том году, в котором подписан акт приема-передачи квартиры.

- Срок получения имущественного вычета законодательством не установлен. То есть сейчас вы можете оформить вычет за квартиру, купленную, например, в 2010 году. Но вернуть налог можно не более, чем за три последних года.

Сколько можно вернуть?

Имущественный вычет при покупке жилья каждому человеку дают один раз с учетом лимита — 2 млн рублей. Лимит для вычета по процентам за ипотеку — 3 млн рублей. Если квартира стоит дороже и процентов по кредиту больше 3 млн рублей, получите вы не больше 13% от установленных лимитов — 260 тыс. и 390 тыс. соответственно.

Если квартира стоила меньше 2 млн рублей и была куплена в 2014 году или позднее, остаток вычета можно переносить на другие объекты, пока не будет исчерпан весь лимит. Если квартира была приобретена до 2014-го, переносить остаток имущественного вычета нельзя. А вот вычет по процентам можно использовать только для одного ипотечного кредита. Если с ипотеки вернуть хотя бы рубль налога с процентов, по другой ипотеке вычет уже не дадут.

ПримерИгорь купил квартиру в ипотеку. Сама квартира стоила 2 млн рублей, 930 тысяч рублей он заплатит в качестве процентов за кредит. С учетом лимитов он сможет вернуть 2 000 000 *13% 930 000*13% = 380900 рублей.

Если часть квартиры оплачена материнским капиталом, с этой суммы нельзя получить имущественный вычет. В таком случае средства материнского капитала нужно вычесть из стоимости квартиры.

Не стоит ждать, что вам заплатят сразу 650 тыс. рублей. Возвращать сумму вы будете в течение нескольких лет. Каждый год вы будете получать ровно столько, сколько заплатили государству в виде НДФЛ в предыдущем году. Даже если вы имеете право на несколько налоговых вычетов, например за открытие инвестиционного счета или оплату обучения, все равно государство не вернет вам больше того, что от вас получило. Это всегда будет максимум 13% от вашего годового дохода.

ПримерЗа год Игорь зарабатывает 720 тысяч рублей (ежемесячно 60 тысяч). Из них 13% (93 600 рублей) он платит государству в качестве подоходного налога. Поскольку Игорь может вернуть за счет имущественного вычета на покупку квартиры всего 380 900 рублей, то первые четыре года он будет получать по 93 600, а за пятый год — оставшиеся 6 500 рублей.

Как происходит возврат денег?

Для получения вычета нужно подать в налоговую инспекцию декларацию по форме 3-НДФЛ. За каждый год — отдельная декларация. К ней нужно приложить все подтверждающие документы (документы о праве собственности, ипотечный договор, подтверждение оплаты, справка о доходах) и заявление на возврат налога с реквизитами, куда перевести излишне уплаченную сумму налога. С момента подачи декларации до возврата денег на счет может пройти до четырех месяцев.

Есть и альтернативный вариант. Можно получить вычет у работодателя. В таком случае с вашей зарплаты не будет удерживаться подоходный налог в пределах положенного вам вычета. Для этого нужно обратиться сначала в налоговую с тем же пакетом документов (за исключением декларации по форме 3-НДФЛ) и заявлением в свободной форме о желании получить налоговый вычет через работодателя.

Как супруги делят вычет?

Если квартира приобретена в браке, то при отсутствии брачного договора она считается совместно нажитым имуществом. В таком случае оба супруга имеют право на имущественный вычет, но тоже в пределах лимита (2 млн рублей для каждого) и фактических расходов на покупку жилья. Муж и жена должны распределить между собой этот вычет: можно поровну, но необязательно. Если квартира стоит 3 млн рублей, то муж, например, может получить 2 млн рублей налогового вычета, а жена — 1 млн. Тогда остаток доступного ей имущественного вычета (еще 1 млн рублей) жена может позже использовать на другой недвижимости. Выгоднее распределить вычет максимально в пользу того супруга, который получает большую зарплату. Так семья сможет быстрее вернуть причитающуюся ей по вычету сумму.

Договоренности по распределению вычета нужно прописать в заявлении, которое подается в налоговую вместе с декларацией для возврата налога.

Имущественный налоговый вычет – это возможность вернуть ранее уплаченный подоходный налог при покупке имущества. «Но я никакие налоги не платил», – скажите вы, и будете правы. Подоходный налог (он же – НДФЛ) в размере 13 % ежемесячно удерживает и платит за вас работодатель. Разумеется, если вы устроены официально и получаете зарплату.

Схема такая: при покупке квартиры, жилого дома или земельного участка, государство дает вам возможность вернуть на свой счет 13 % от суммы покупки. Однако не все так просто – у суммы покупки есть определенный лимит. О нем вы узнаете из этой статьи.

Когда и у кого возникает право на вычет при покупке квартиры

Если вы являетесь налоговым резидентом РФ (п.2 ст.207 НК РФ) и покупаете квартиру на собственные средства или в ипотеку, то вы получаете право на вычет на всех законных основаниях. Главное, сохранить документы, подтверждающие факт оплаты недвижимости. Какие конкретно документы, читайте ниже.

Если вы состоите в браке и покупаете квартиру, то право на вычет в полном размере появляется у обоих супругов, либо они могут распределить его по договоренности (Письма ФНС от 14.11.17 № ГД-4-11/23004@, ГД-4-11/23003@).

Вы не получите вычет, если купите квартиру у взаимозависимого лица: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

Сумма вычета при покупке квартиры

Право на вычет появляется, если вы покупаете квартиру на собственные средства или заемные (ипотека).

При использовании ипотеки, можно получить одновременно два вида вычета:

- основной вычет на стоимость покупки;

- на уплаченные проценты.

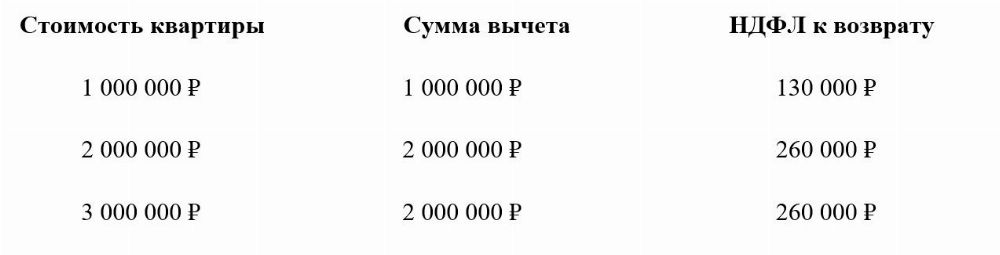

Максимальный размер основного вычета на стоимость квартиры – 2 млн. рублей (пп. 1 п. 3 ст. 220 НК РФ). Но на ваш счет вернут только 13 % от этой суммы – 260 тыс. рублей.

На примере это выглядит так:

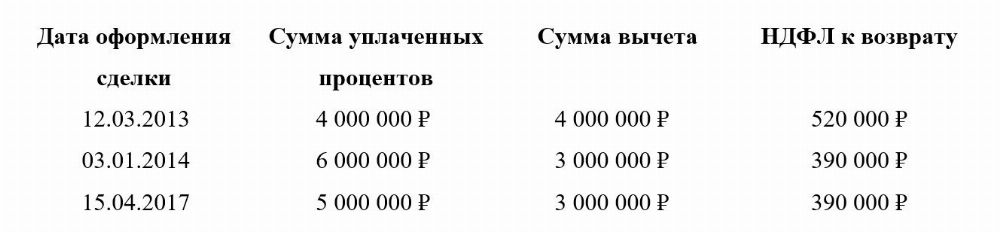

Если вы купили квартиру в ипотеку, то можете получить вычет по уплаченным процентам. Максимальный размер вычета по уплаченным процентам – 3 млн. рублей. А значит вернут вам только 13% – 390 тыс. рублей.

Так было не всегда. До 1 января 2014 г. возврат налога по процентам не имел ограничений. НДФЛ можно было вернуть с любой суммы.

Важный момент, если ваша квартира куплена до 1 января 2014 года, и с тех пор вы не возвращали НДФЛ по ипотеке, то вам положен вычет в полной сумме понесенных расходов.

Пример расчета вычета по уплаченным процентам:

Для того, чтобы получить вычет в полном объеме – 260 тыс. рублей, размер вашей годовой зарплаты должен быть не менее 2 млн. рублей. В противном случае, сумма вычета распределяется на несколько лет, пока вам не вернут весь НДФЛ. Это условие имеет отношение и к налоговому вычету по уплаченным процентам.

В 2019 году вы купили квартиру за 3 миллиона рублей. Ваша зарплата за 2019 год – 1 миллион рублей. Работодатель заплатил за вас налог в размере 13 % – 130 000 рублей. Вернуть налог 13 % вы можете не с 3 миллионов рублей, а с максимальной суммы лимита – 2 миллиона рублей, а именно 260 тысяч рублей. Но работодатель удержал с вас только 130 000 рублей, а значит и вернуть в 2020 году вы можете только эту сумму. Оставшиеся 130 000 рублей можно перенести на следующий год.

Аналогичная ситуация и с процентами по ипотеке. Если ваш годовой доход – 1,5 млн. рублей, а сумма уплаченных процентов по ипотеке – 3 млн. рублей, то вычет вы будете получать в течение двух лет.

Сколько раз можно получить налоговый вычет

До 1 января 2014 года основной имущественный вычет можно было получить только один раз и исключительно на один объект недвижимости. С 2014 года лимит вычета не изменился, но остаток может переносится на другие объекты недвижимости (пп.1 п.3 ст. 220 НК РФ).

Рассмотрим на примерах.

Если до 2014 года вы использовали свой имущественный вычет только на 1,5 млн. рублей, то оставшиеся 500 тыс. рублей налогового вычета, а с них 13 % – 65 тыс. рублей, вам уже не удастся вернуть.

В 2020 году вы купили квартиру за 1,5 млн. рублей, и получили по ней вычет – 1,5 млн. рублей. В 2021 году вы планируете покупку еще одной квартиры, на которую перенесете остаток вычета – 500 тыс. рублей, и получите на счет налог – 65 тыс. рублей.

Следует помнить, что имущественный вычет по уплаченным процентам можно получить только по одному объекту (п.8 с т.220 НК РФ).

Срок давности налогового вычета

Налоговый вычет бессрочен, а налог можно вернуть за три года, предшествующих году подачи налоговой декларации. Даже если вы уже продали квартиру, а про возможность получения вычета узнали только сейчас, вы все равно можете получить свой вычет.

Право на вычет появляется с того года, когда получены правоустанавливающие документы. Не стоит путать с датой подачи декларации, которую вы можете подать только после окончания налогового периода (п.7 ст.220 НК РФ).

Давайте рассмотрим на примере.

Вы купили квартиру в 2014 году. Правоустанавливающие документы получили на руки только в 2015 году. Следовательно, право на вычет у вас появляется в 2015 году, а подать декларацию вы можете только в 2016 году. Но вы забыли это сделать, и вспомнили про свои положенные по закону деньги только в 2020 году. Значит, в 2020 году вы подаете декларации за 2019, 2018 и 2017 годы.

Особые привилегии есть у пенсионеров, они могут получить вычет сразу за 4 года: за год, когда квартира была куплена и за три года до этого. При этом, совсем не важно работает пенсионер или уже нет.

Документы для оформления вычета за квартиру

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН.

- Копия договора купли-продажи квартиры или договора о долевом участии.

- Акт приема-передачи квартиры.

- Платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки).

- Копия свидетельства о браке (если квартира является общей совместной собственностью).

- Заявление о распределении размера имущественного налогового вычета между супругами.

- Справка по форме 2-НДФЛ (при подаче декларации).

- Заполненная налоговая декларация по форме 3-НДФЛ.

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации, специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» – 1690 рублей.

Если в ходе камеральной проверки, налоговая недосчитает ваши налоги или задержит их возврат (частое явление), специалисты быстро и грамотно решат этот вопрос. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» – 3190 рублей.

Автор статьи

Читайте также: