Можно ли поставить машину на учет если она в залоге у банка под кредит

Обновлено: 26.07.2024

В чем причина наложения ареста или ограничений на автомобиль

Бывает так: купил человек машину, приехал в ГИБДД ставить ее на учет, а там ему отказывают. Отказать в постановке на учет сразу могут, например, в таких ситуациях:

- на машине подделали, скрыли, изменили или уничтожили номер кузова, кабины или рамы либо кузов, кабину или раму заменили на аналогичные без номера или с другим номером;

- данные не соответствуют документам;

- машина находится в розыске.

В этом случае владелец получает письменный отказ в регистрации и может его обжаловать.

Проблемы могут появиться и после постановки на учет: если авто находится в залоге у банка, судебные приставы могут потребовать вернуть его владельцу автомобиля или залогодержателю. Часто бывают ситуации, когда приставы приходят к владельцу машины спустя несколько лет после покупки. Сотрудники ГИБДД не обязаны проверять ограничения при постановке автотранспорта на учет, поэтому даже успешная регистрация автомобиля в ГИБДД не даст никаких гарантий.

Чтобы избежать проблем и потери машины, перед покупкой проверьте, не находится ли автомобиль в угоне, розыске или залоге.

Нет гарантированного способа проверить юридическую чистоту автомобиля перед покупкой. Причина в том, что базы данных ведут разные ведомства, их деятельность между собой не согласована и часто информация об ограничениях на автотранспорт попадает в эти базы с большой задержкой.

Чем грозит покупка авто в аресте или с ограничениями

Если покупатель по незнанию приобрел машину, находящуюся в залоге, тогда он может оставить ее себе, если докажет в суде, что проверял авто на наличие ограничений. Если доказательств не будет, машину заберут и вернут владельцу.

Кто и на каких основаниях может наложить арест или ограничение

Бывает ситуация, когда должник знает, что к нему вот-вот могут прийти судебные приставы и изъять автомобиль за то, что он просрочил платежи по кредиту, и решает этот автомобиль продать. Залог на автомобиль никуда не исчезнет, и новому владельцу придется доказывать, что он добросовестный приобретатель. Делать это придется в суде, а его исход не всегда можно предсказать.

Иногда имущество изымают сотрудники полиции. Так бывает, если выясняется, что автомобиль или его кузов, кабина, рама числятся в списке похищенных. В этом случае владелец машины рискует превратиться в подозреваемого по уголовному делу.

Какую информацию можно получить при проверке

Если проверить автомобиль еще до подписания договора купли-продажи и передачи денег, можно узнать, не находится ли машина в розыске и нет ли на ней ограничений на регистрационные действия.

Какие документы и данные потребуются для проверки

В первую очередь потребуется сам автомобиль. Многие покупатели сверяют только данные в документах, но это рискованно. В результате может оказаться, что в договоре купли-продажи и свидетельстве о регистрации транспортного средства (СТС) один номер, а на автомобиле он другой или его вообще нет. Так бывает не только на угнанных автомобилях — номера основных агрегатов иногда повреждают при ремонте. В итоге при осмотре автомобиля в ГИБДД это выяснится — и в регистрации автомобиля откажут.

Обязательно потребуются паспорт транспортного средства (ПТС) и СТС. В них указаны все необходимые для проверок данные, и в любом случае без них автомобиль не зарегистрируют в ГИБДД.

Еще я рекомендую попросить у продавца паспорт и сверить данные продавца с данными, указанными в договоре купли-продажи. Если данные продавца не совпадают с данными владельца — высока вероятность, что автомобиль продает перекупщик.

Как узнать VIN автомобиля. VIN — это номер из 17 цифр, уникальный для каждого транспортного средства. На протяжении всего срока эксплуатации он не меняется. Он указан в документах на автомобиль, а еще дублируется на кузове автомобиля.

Расположение вина зависит от модели автомобиля. Узнать, где он находится, можно на сайте производителя машины либо у предыдущего владельца. Постарайтесь найти вин до передачи денег. Иногда его не могут найти даже сотрудники ГИБДД при осмотре.

Способы проверки авто

Если есть ограничения на авто, покупатель может отказаться от покупки или обсудить с продавцом снижение цены.

Преимущество способа проверки: быстрый, не требует затрат, позволяет отсечь до 90% проблемных машин.

По VIN-номеру. Вин понадобится для проверки через сайты ГИБДД и Федеральной нотариальной палаты и через специальные сервисы: «Автокод», «Автотека».

На сайте ГИБДД по вин-коду можно проверить

Преимущества способа: проверить автомобиль перед покупкой можно с любого устройства, имеющего выход в интернет. Услуга бесплатна.

Недостатки: сервис работает нестабильно, некоторые запросы невозможно обработать из-за ошибки сервера. Нельзя запросить справку об отсутствии ограничений, результат такой проверки нельзя использовать в суде в качестве доказательства добросовестности приобретателя.

Проверка автомобиля на сайте Федеральной нотариальной палаты. По вин-коду автомобиля можно проверить, находится ли авто в залоге, и запросить в бумажном или электронном виде выписку о залоге на автомобиль.

Преимущества способа: проверить авто можно через интернет, услуга бесплатна.

Недостатки способа: работает, только если держатель залога разместил данные о залоге на портале. Залогодержатель не обязан это делать, что не лишает его возможности в будущем претендовать на предмет залога. Сервис работает нестабильно.

Личное обращение к нотариусу за выпиской об отсутствии залога на автомобиль. Выписку обязан выдать любой нотариус при личном обращении, заверив ее печатью и подписью. Выписку может получить только владелец автомобиля. Услуга платная, стоимость — 40 рублей за каждую страницу выписки. После получения выписку необходимо сохранить — она будет лучшим доказательством добросовестности приобретателя.

Преимущества способа: выписку можно представить в суд как доказательство добросовестности приобретателя. Дополнительными доказательствами будут ПТС и договор купли-продажи, если в них тоже нет информации о залоге и ограничениях.

Недостатки способа: до заключения сделки покупатель не сможет самостоятельно запросить выписку.

На сайте судебных приставов проверка автомобиля по вину или госномеру недоступна, но можно проверить предыдущего владельца автомобиля. Если у продавца обнаружится задолженность по кредиту, стоит уточнить, не обращено ли взыскание на автомобиль.

Фамилия, имя и отчество предыдущего владельца указаны в договоре купли-продажи, там же указан адрес регистрации

Через специальные сервисы (базы данных). Существуют сервисы, которые запрашивают информацию сразу в нескольких базах данных — не только государственных, но и частных.

Преимущество способа: экономия времени. За 80—200 Р можно за минуту узнать всю историю автомобиля.

Недостатки способа: не всегда информация о ремонтах, залогах, ограничениях на регистрацию отражается в базе сразу. Данные, полученные таким способом, не дают гарантии юридической чистоты сделки и не могут использоваться в суде.

Проверка по госномеру не дает полной гарантии. Госномер в течение срока эксплуатации автомобиля может меняться на законных основаниях. Иногда автомобиль продают вообще без госномера — предыдущий владелец на законных основаниях может оставить его себе и установить на новом автомобиле. Поэтому для проверки лучше использовать вин: он не меняется.

Сколько стоит проверка и нужно ли за нее платить

На сайтах государственных сервисов любая проверка бесплатна, а вот за проверку на специальных сервисах могут попросить оплату. В сервисе «Автотека» в 2021 году отчет стоит 129 Р . На «Автокоде» проверка бесплатная, но встречаются похожие по дизайну сайты, где отчет о проверке стоит 250—300 Р .

Все статьи Выездная диагностика Выбор автомобиля Как избежать обмана Поиск вариантов Покупка б/у авто: Оформление сделки Общение с продавцом Что делать после покупки Как оценить авто Покупка б/у авто в салоне Техническая проверка Страхование автомобиля Покупка б/у авто: с чего начать Советы по покупке

Вы решили купить б/у автомобиль: нашли объявление, встретились с владельцем, осмотрели машину, вас все устраивает. Но, проверив машину с помощью сервиса Автокод, вы узнали, что она находится в залоге у банка. Можно ли приобретать автомобиль в залоге?

Приобрести залоговую машину не запрещается, но продажу должен одобрить банк.

.jpg)

Содержание

Купить залоговый автомобиль можно двумя способами:

- оплатив сумму кредита в банк и остаток владельцу;

- переоформив кредит на себя.

- Владелец получает разрешение от банка на продажу залогового автомобиля. Это возможно в случае, если в кредитном договоре прописан пункт о досрочном погашении кредита.

- Продавец с покупателем оговаривают цену и оформляют договор купли-продажи. Рекомендуется оформление сделки заверить у нотариуса, иначе договор могут признать недействительным.

- Продавец с покупателем вместе обращаются в банк для получения справки, подтверждающей размер кредита.

- Продавец предоставляет покупателю финансовую расписку, в которой должно быть подробно описано, что покупатель вносит денежные средства в счет погашения кредита продавца, и что покупатель выкупает залоговый автомобиль.

- Покупатель перечисляет денежные средства банку (обычно наличными в кассу банка) и получает справку о полном погашении кредита.

- Если сделка была оформлена при участии нотариуса, то нотариус выдает выписку из Реестра уведомления о залогах, что машина более не находится в залоге.

- Продавец получает ПТС в банке.

- Денежные средства сверх суммы долга покупатель перечисляет продавцу.

- Продавец передает покупателю оригинал ПТС, ключи на автомобиль, сервисную книжку (при наличии).

- Новый владелец автомобиля ставит его на учет в ГИБДД.

- Владелец залогового автомобиля получает разрешение у банка на совершение сделки.

- Покупатель предоставляет справки о состоянии расчетного счета в банк для доказательства своей платежеспособности. Возможно, потребуются и другие документы. В банке можно получить полный список, что нужно предоставить.

- Продавец, покупатель и банк подписывают трехсторонний договор переуступки прав долга.

- Покупатель и продавец подписывают договор купли-продажи. Рекомендуется заверить сделку у нотариуса.

- Если сумма покупки больше суммы кредита, покупатель оплачивает разницу продавцу.

- Банк вносит изменения в Реестр уведомления о залогах — снимает долг с продавца и вносит данные о новом залоге покупателя.

- паспорт ваш и владельца автомобиля;

- свидетельство о регистрации авто;

- ПТС;

- диагностическая карта;

- полис ОСАГО.

- Копия ПТС. Банк забирает оригинал ПТС, так как владельцем авто является кредитное учреждение и никаких регистрационных действий с ним проводить нельзя. Недобросовестные владельцы могут обратиться в ГИБДД и получить дубликат ПТС, обосновав это утерей оригинала. Покупайте авто, только если есть оригинал ПТС. Читайте подробнее, как проверить подлинность ПТС

- Слишком низкая стоимость. Если стоимость будущей покупки намного ниже рыночной, это должно вас насторожить. Возможно, автомобиль нужно быстро сбыть с рук.

- Генеральная доверенность. Продавец пытается оформить генеральную доверенность вместо договора купли-продажи. Имейте в виду, что при этом владельцем машины остается продавец. Читайте подробнее, чем опасна покупка автомобиля по генеральной доверенности.

- Разные фамилии в ПТС и в паспорте продавца. Если они разные, то, скорее всего, авто продается по доверенности. Это может быть сигналом к тому, что вас пытаются обмануть.

- В первой ситуации человек приобретает авто в кредит, взятый у банка. Если покупатель не возвращает долг, то банк забирает машину, продает ее, а вырученные деньги идут на погашение задолженности.

- Во втором случае автомобиль уже принадлежит человеку, но владелец закладывает его при получении займа у банка или другого субъекта. В случае неоплаты наступают те же последствия, что и в первой ситуации.

- ПТС;

- договор купли-продажи (ДКП);

- выписку из Реестра залогового имущества.

- Проверяйте документы на машину. Кто владелец, не отозвана ли доверенность, не находится ли машина в розыске или угоне.

- Возьмите у нотариуса выписку из реестра залогового имущества. Это ваша гарантия на случай залога. Не рассчитывайте на проверку через сайт.

- Проверьте продавца по базам судебных приставов, нет ли у него долгов.

- Посмотрите в ПТС , как часто продавали машину. Много сделок за короткий период настораживает.

- Если продавец в браке, попросите согласие супруга на продажу. Это необязательно, но при разделе имущества чего только не бывает.

- В ПТС и СТС не должно быть отметки, что машина находится в залоге.

- ПТС должен быть оригиналом, а не дубликатом, изготовленным взамен утерянного.

- В договоре купли-продажи не должно быть информации об обременениях и ограничениях.

- Если решили приобрести подержанную машину — сначала проверьте ее в реестре залогового имущества.

- Если оказалось, что машина в залоге, найдите хорошего адвоката.

- Проверьте дату приобретения машины, документы на нее, есть ли сведения о ней в реестре заложенного имущества. Если в них нет информации об обременениях — есть смысл побороться в суде.

- Готовьтесь к суду серьезно. И ваши доводы, и доводы банка для суда имеют равную силу.

В обоих случаях нужно оформить договор купли-продажи, в котором оговариваются все условия.

Чтобы оформить покупку залогового авто, нужно пройти следующие этапы:

.jpg)

В случае покупки с переоформлением кредита на себя, вам нужно будет сначала доказать банку свою платежеспособность справками о среднем доходе. На время оформления купли-продажи банк выдает оригинал ПТС. Потом его нужно вернуть в банк.

Процедура в этом случае следующая:

.jpg)

Лучше всего сделку совершать в том отделении банка, в котором был оформлен кредит.

Чем грозит покупка залоговой машины

Бывший владелец может отказаться от сделки после того, как вы погасите его задолженность перед банком. Вернуть свои средства в этом случае очень сложно.

Решение: Все нюансы прописывайте в договоре купли-продажи. Сделку оформляйте с помощью нотариуса.

Залоговый автомобиль может быть в плохом состоянии.

Решение: Обязательно проверяйте будущую покупку в автосервисах.

Если вы не проверяли автомобиль, вы можете вообще не знать, что он находится в залоге у банка. Недобросовестный владелец не уведомит банк о том, что собирается продать авто, напишет заявление об утере ПТС и получит его копию. Долг будет копиться, что рано или поздно приведет к изъятию автомобиля.

Решение: Никогда не покупайте автомобиль по копии ПТС. У машины в залоге ПТС находится у банка.

Если вы приобрели автомобиль, который отдан в залог, не зная об этом, то вам нужно или погасить кредит за предыдущего владельца или дождаться судебного разбирательства. Если банк пытается изъять автомобиль, подайте в суд сами. При наличии договора купли-продажи, оспорить сделку можно, хотя это и долгий процесс. Вам нужно доказать, что вы добросовестный покупатель и собственник и не могли знать, что в момент покупки машина была в залоге у банка.

Оформление документов для покупки автомобиля в залоге

.jpg)

Если вы все же решили купить залоговый автомобиль, то потребуются следующие документы:

Обязательно проверьте, действителен и не просрочен ли паспорт владельца на сайте УФМС.

Сверьте данные в ПТС с реальными данными машины. Найдите и очистите номер двигателя. Он должен быть читаемым.

Как выявить обман

Перед тем, как покупать автомобиль, обратите внимание на следующие нюансы. Они не являются прямым подтверждением мошенничества, но должны вас насторожить:

Покупка авто в залоге у банка — сложная процедура. Очень часто на таких сделках есть риск попасться мошенникам, поэтому их лучше избегать. Стоит помнить о том, что покупая б/у автомобиль в салоне, вы не застрахованы от того, что он может находиться в залоге у банка. Поэтому рекомендуем проверять машину перед покупкой по гос. номеру или VIN с помощью сервиса Автокод. Необходимые данные будут готовы через 5 минут, они помогут вам в принятии решения.

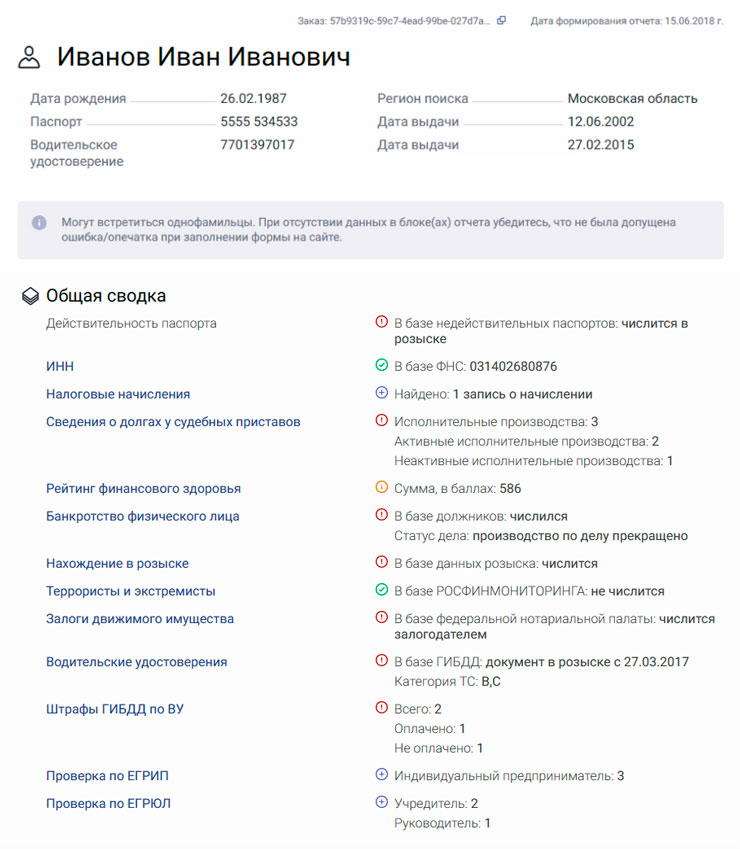

Если вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи» . «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде.

Также можно проверить продавца на наличие проблем с законом, долгов и исполнительных производств через сервис проверки владельца авто. Если проверка найдет серьезные проблемы, от сделки лучше отказаться. Посмотреть пример отчета

Содержание

Долго собирал на автомобиль, изучал объявления, встречался с продавцами и наконец-то купил? Почувствовал радость, построил много планов, а потом узнал, что взял машину, находящуюся в залоге ? Если это так в твоем случае и ты хочешь узнать, как быть дальше, дочитай этот материал до конца.

Как автомобиль становится залоговым

Для начала разберемся в том, что такое залоговый автомобиль и как он становится таковым.

Под автомобилем, который находится в залоге, подразумевается транспортное средство, служащее обеспечением финансовых обязательств владельца перед другими лицами. Другими словами, если собственник такой машины не сможет рассчитаться по своим долгам, то он заплатит за них своим авто.

Машина становится предметом залога в двух случаях:

Залоговый автомобиль не может быть продан до погашения долга. Это условие прямо прописывается в кредитных договорах. Некоторых это не останавливает, и они перепродают машину другому человеку, скрывая наличие залога.

Чем опасна покупка машины в залоге

Что может случиться, если человек купил автомобиль в залоге ? Сценарий может развиваться так: нечестный продавец получает деньги, скрывается и перестает платить деньги по кредиту или по другому долговому обязательству. Далее банк или другое учреждение подает на своего должника в суд с требованием вернуть деньги. Так как в залоге числится машина, то суд может принять решение взыскать долг путем продажи автомобиля.

Оказавшись в такой ситуации, покупатель машины может остаться и без денег, которые отдал продавцу, и без автомобиля. Вот чем опасна покупка залогового авто.

Можно ли избежать таких последствий?

Да, если придерживаться одного важного правила при покупке машины с пробегом.

Как избежать покупки машины в залоге

Избежать покупки залогового автомобиля можно благодаря проверке машины на юридическую чистоту. Этот шаг необходимо делать до совершения сделки. Особенно важно проверять автомобили с пробегом, возраст которых не превышает трех лет. Это объясняется тем, что кредитные договора на покупку авто оформляются на три года. Именно такие машины часто перепродают те, кто не может рассчитаться по взятым на себя финансовым обязательствам.

У этого автомобиля, хотя ему исполнилось почти 13 лет, «Автокод» показал залог.

Оригинальный ПТС находится у банка, поэтому авто продается с дубликатом.

Есть неоплаченные штрафы. Всего их 57 на сумму более 46 тыс. рублей.

Видимо, из-за долгов по штрафам на машину наложили ограничения.

Плюс, было ДТП с серьезными повреждениями кузова.

Покупать такой автомобиль однозначно не стоит. Он не обеспечит нужный уровень безопасности в случае ДТП, а, если учесть, сколько штрафов висит на продавце, верить в добросовестность владельца не стоит. Скорее всего, появятся просрочки по кредиту, и есть риск лишиться машины.

Если вам повезет, проверка не покажет проблем, и вы решитесь на сделку, перед подписанием ДКП также пробейте собственника автомобиля через специальный сервис . Этот сервис покажет, есть ли у продавца задолженности, числится ли владелец в розыске, действителен ли его паспорт и проч. Посмотреть пример отчета

Если все будет чисто, подписывайте договор.

Как быть, если купил машину в залоге

Что делать, если купил машину в залоге ? Перепродать или подарить ее не получится. Остается два варианта. Первый — найти продавца автомобиля и договорится с ним. Осуществить это очень непросто. Дело в том, что человек, который осознанно пошел на обман, скорее всего, не будет выходить на контакт. Даже если у покупателя остался номер телефона мошенника, то последний вряд ли будет отвечать на звонки или же совсем сменит номер. Как быть, если с продавцом все же удалось связаться?

Если нечестный продавец вышел на связь, то с ним стоит попытаться договориться. Можно либо попросить вернуть деньги в обмен на машину, либо обсудить то, как продавец погасит имеющийся долг. Будет здорово, если вторая сторона пойдет навстречу. В противном случае придется прибегнуть ко второму варианту решения проблемы.

Если человек купил машину, а она оказалась в залоге , то второй путь решения проблемы заключается в том, чтобы доказать свой статус добросовестного покупателя. Если это удастся сделать, то залог будет прекращен, а автомобиль останется у нового владельца. Это следует из пункта 2 части 1 статьи 352 Гражданского Кодекса РФ, согласно которому залог прекращается в том случае, если залоговое имущество было приобретено человеком, не знавшем о факте залога.

Покупатель залогового автомобиля доказывает свою добросовестность в судебном порядке. Так как вопрос серьезный, лучше обратиться за помощью адвоката.

Какие доказательства следует подготовить для защиты своих интересов в суде?

Одним из аргументов в пользу покупателя машины будет оригинал ПТС, в котором нет записей о правах других лиц на авто. Дело в том, что часто при покупке автомобиля в кредит банк оставляет подлинник паспорта транспортного средства у себя до полного погашения долга. Те, кто решает обманным путем продать машину, оформляют дубликат ПТС и объясняют его наличие выдуманными историями. Оригинал ПТС у покупателя машины будет свидетельствовать о том, что на момент приобретения не было сомнений по поводу правомерности сделки.

Следующий аргумент в пользу добросовестности покупателя — договор купли-продажи, в котором прямо указано, что автомобиль не был заложен и на него не имеют права третьи лица. Дополнительным плюсом будет реальная стоимость машины, прописанная в ДКП. Если она явно ниже рыночной, то это признак, который мог побудить покупателя задуматься о том, почему автомобиль продается по сниженной цене. В этом случае у суда могут возникнуть сомнения в добросовестности нового владельца машины.

Серьезным доказательством для суда будет нотариально заверенная выписка, которая подтверждает, что информация о залоге машины отсутствует в Реестре уведомлений о залоговом имуществе или о том, что информация в базе появилась после заключения сделки по купле-продаже машины.

Обычно выписку у нотариуса следует брать до приобретения автомобиля. Это покажет суду, что покупатель проверил авто перед покупкой и на момент совершения сделки не мог знать, что она находится в залоге.

Имея на руках вышеупомянутые документы, можно смело доказывать в суде свой статус добросовестного покупателя. Залог должен быть прекращен, а автомобиль на законном основании останется в собственности нового владельца.

В крайнем случае, если купленный автомобиль оказался в залоге , а статус добросовестного покупателя не удалось доказать, машину заберут. Если уже ничего сделать невозможно, то данную неприятную ситуацию стоит воспринимать как дорогой жизненный урок. Совершенные ошибки стоит проанализировать и не повторять при следующей покупке автомобиля с пробегом.

Автор: Максим Бондаренко

Случалось ли вам покупать проблемный автомобиль? Удалось ли восстановить справедливость? Поделитесь своей историей в комментариях.

Житель Краснодарского края взял автокредит на Солярис. Машина стоила 740 тысяч рублей, а банк дал 590 тысяч рублей в долг. И как положено, оформил залог на машину.

Через месяц собственник продал машину, несмотря на залог. Получил деньги от нового покупателя — и был таков. Банк узнал о продаже машины и потребовал погасить кредит, но денег от заемщика не дождался.

Тогда кредитор пришел к новому владельцу машины: отдайте предмет залога, это наше обеспечение по автокредиту. Покупатель в шоке. Он никакого кредита не брал, за машину честно рассчитался и о залоге слышал в первый раз. Отдавать машину постороннему банку в счет чужого долга он не стал. Дело о заложенной машине дошло до Верховного суда.

Почему банк потребовал отдать машину?

Машина была в залоге. Банк передал все сведения в реестр заложенного имущества. Заемщик не имел права продавать ее без разрешения банка, но сделал это.

И хотя новый покупатель заплатил за машину, залог при этом не сняли. То есть обременение оставалось и банк имел право потребовать свое. Что он и сделал: попросил вернуть машину, чтобы выставить ее на торги за 600 тысяч рублей и вернуть кредитные деньги.

Компенсировать потерю денег новому покупателю банк при этом не собирался, да и не обязан.

Почему владелец машины отказался вернуть ее банку?

Он ничего не должен банку, машину купил у первого собственника, заплатил ему 600 тысяч рублей, получил оригинал ПТС и о залоге ничего не знал. Причем он спрашивал у продавца, не в залоге ли машина. Тот показал оригинал ПТС : конечно, не в залоге. Ни про какие реестры покупатель не знал: он юридически не подкован.

А теперь заемщик банка пропал, а от честного покупателя требуют машину. На такое никто бы не согласился. Поэтому новый собственник отказался вернуть автомобиль и подал встречный иск, чтобы залог аннулировали.

Что сказали суды?

Собственник мог бы проверить залог машины в специальном реестре. Раз он этого не сделал, пусть отдает машину банку, хотя денег никому не должен.

Покупатель не знал, что машина в залоге. Он и не должен был об этом знать. При продаже ему отдали оригинал ПТС . Всю сумму за машину он честно заплатил. ГИБДД тоже без проблем зарегистрировала машину на нового владельца. Какие к нему вопросы?

Погашать кредит он не обязан. Пусть банк разбирается со своим заемщиком, а машина останется у покупателя.

Если машина в залоге, банк имеет право выставить ее на торги и забрать деньги в счет кредита. Причем у кредитора всегда преимущество. Сначала деньги от продажи получит он, а остаток уже распределят между остальными лицами, которым заемщик должен денег.

Даже если заложенное имущество удастся продать, залог никуда не денется. То есть машина перейдет новому покупателю, оставаясь в залоге у того банка, которому продавец должен денег. И этот новый покупатель будет нести перед банком такие же обязанности, как заемщик. То есть по требованию банка машину придется отдать.

В гражданском кодексе действительно есть условие, что залог не действует, если покупатель о нем ничего не знал и не должен был знать. Но все покупатели машин должны действовать добросовестно. Для проверки залоговых машин есть специальный сервис. Банк передавал туда информацию о заложенной машине, есть подтверждение.

Значит, покупатель мог это проверить. Сервис бесплатный и всем доступен. Если покупатель о нем не знал, это его проблемы.

Итог. Дело о заложенной машине пересмотрели. Ее все-таки заберут у владельца, продадут и все деньги от продажи отдадут банку. Автовладелец остался без машины и 600 тысяч рублей. При этом он два года ходил по судам, защищая свои права.

Что теперь делать покупателю? Он потерял и машину, и деньги?

Машину он точно потерял. Деньги банк ему тоже не выплатит. Их можно потребовать с продавца машины. Но из решений судов понятно, что того и след простыл. Он переехал, и за два года найти его никто не смог. Шансов вернуть 600 тысяч рублей практически нет.

Что это за реестр залогового имущества?

Это реестр, который ведут нотариусы. Мы подробно рассказывали о том, как это работает. В реестр можно внести залоговое имущество, и любой человек может проверить, в залоге машина или нет. Проблема в том, что вносить имущество в этот реестр — право, а не обязанность банков. Да и работает он странно. На момент написания той статьи в реестре были не все сведения о залоговых машинах.

Мы проверили сейчас и снова не нашли там данных об одной машине, которую купили в кредит. То есть она точно в залоге у банка, но в реестре ее нет. Проверять все равно стоит, но это не дает никаких гарантий.

Если в реестре нет данных о залоге, что тогда делать?

Ваше дело — проверить. То есть проявить добросовестность при сделке. В случае претензий вы скажете: я сделал все, что мог, но не узнал о залоге. Ссылка на юридическую неграмотность в этой истории, как видите, не сработала. Так что проверяйте всеми доступными способами.

Причем проверять лучше не через сайт, хотя так можно. Надежнее сделать запрос нотариусу и взять бумагу, которая подтвердит, что вот на такую дату в реестре не было сведений о залоге этой машины. Тогда, даже если залог был, но банк не внес сведения в реестр, это будут уже проблемы банка, а не ваши. Машину он, скорее всего, не сможет забрать даже через суд.

Как купить подержанную машину, чтобы не остаться без авто и денег?

Как бы юридически чисто все ни выглядело, лучше перепроверять и собирать доказательства. Обезопасьте себя:

И запомните: оригинал ПТС , регистрация машины в ГИБДД и честные глаза продавца ничего не гарантируют.

Здравствуйте, уважаемая редакция Т—Ж! Давно и с удовольствием читаю вас, но никогда не думала, что возникнет необходимость задать вопрос.

Два с половиной года назад мы купили машину с рук. В договоре купли-продажи значилось, что эта машина — не залоговое имущество. Уточнили этот вопрос в ГИБДД , они также подтвердили, что машина чиста, но никакого письменного подтверждения мы тогда не взяли. А сейчас нам пришла повестка в суд: вызывают в качестве соответчика с прежним владельцем. Истец — банк. Иск по поводу взыскания задолженности и обращения взыскания на заложенное имущество — ту самую нашу машину.

Сейчас на руках у нас есть договор купли-продажи и повестка в суд.

Собственно, вопрос: как не остаться без машины и без денег?

Сохранить машину возможно, если в суде вы сможете доказать, что вы добросовестный приобретатель и не знали, что машина в залоге у банка.

Я расскажу что для этого нужно сделать.

Что такое залог

Залог — это способ обеспечения обязательств должника перед кредитором. Например, покупает человек машину в кредит, оформляет ее в собственность, но машина остается предметом залога. Если владелец машины не может вернуть кредит — банк может продать машину и возместить за счет этого свои убытки или их часть. Это законно.

Залогом может быть не только машина, но и любое другое имущество, ценные бумаги и даже имущественные права.

При перепродаже имущества залог не снимается автоматически. Именно поэтому при оформлении сделок с недвижимостью требуются справки об отсутствии залога. А вот для автотранспорта такого обязательного требования нет, поэтому владельцы часто узнают о наличии залога только после получения повестки из суда.

Если дело дошло до судебного разбирательства, я предлагаю следующий алгоритм действий.

Обратитесь к адвокату

Гугл знает все, но он не знает всех тонкостей вашего дела. А хороший адвокат может их увидеть.

Проверьте дату приобретения машины

Вы пишете, что машину приобрели два с половиной года назад. Это очень важно. Дело в том, что с 1 июля 2014 года вступили в силу изменения гражданского кодекса, которые защищают добросовестных приобретателей. В статье 352 ГК РФ появился пункт 2, в котором сказано, что если вы купили имущество, но не знали, что оно в залоге у банка, то залог прекращается и банк никаких прав на машину не имеет.

Если вы купили машину до 1 июля 2014 года, то эта статья не действует: такой нормы в ГК РФ тогда еще не было. Закон обратной силы не имеет, и в этом случае велика вероятность того, что машина перейдет в собственность банка.

Регистрировать залог банк не обязан: это его право. Но если он не захотел по каким-то причинам его регистрировать, то вы не могли знать об этом залоге и считаетесь добросовестным приобретателем. Суд в таком случае может решить, что залогодержатель сам виноват: не поставил никого в известность об этом факте. Если банк зарегистрировал залог после того, как вы подписали договор купли-продажи, вы тоже считаетесь добросовестным приобретателем.

Но если залог зарегистрировали до покупки вами машины и информация об этом есть в реестре, то суд может решить, что вы сами виноваты: могли проверить, в залоге машина или нет, но не проверили.

Проверьте документы на автомобиль

Посмотрите, какие документы предоставил вам предыдущий владелец автомобиля и что в них написано. Проверьте это:

Если хоть в одном из этих документов есть информация об ограничениях, наложенных на машину, то суд имеет полное право не признавать вас добросовестным приобретателем.

Посмотрите, не занижена ли цена на машину в договоре. Многие продавцы занижают ее, чтобы уклониться от уплаты налога, но в вашей ситуации суд может расценить занижение цены как косвенное подтверждение того, что вы знали об ограничении и согласились на покупку со значительной скидкой.

Что делать вам

Доказывать свою добросовестность вам придется самостоятельно.

Ваша основная задача — убедить суд в том, что у вас не было возможности узнать, что машина в залоге у банка. Суд не признает за вами право собственности автоматически. Придется собирать доказательства, приводить свои доводы.

Проверять документы и реестры суд по своей инициативе тоже не может — вам придется заявлять об этом ходатайства. Но помните, что для суда никакие доказательства не могут иметь заранее установленной силы. Они оцениваются наравне с другими доказательствами по делу, в том числе и с теми, которые предоставляет банк.

Факт регистрации автомобиля в ГИБДД как подтверждение добросовестности приобретения суд не примет. У ГИБДД пока нет баз данных с информацией о залоговом имуществе, и обязанностей делать такие проверки у сотрудников полиции тоже нет.

Говорить в суде о том, что вы не знали о существовании реестра залогового имущества, тоже бесполезно. Незнание закона не освобождает вас от ответственности, а правила регистрации и учета залога движимого имущества предусмотрены именно законом.

Но в целом позиция Верховного суда такая: у приобретателя нет и не может быть обязанности предполагать возможную незаконность сделки. Это касается не только автотранспорта, но и другого имущества: квартир, земельных участков.

Какие у меня гарантии?

Никаких. И ваши доводы, и доводы банка в суде имеют равную силу, судья будет оценивать их в совокупности. И помните, что судьи люди и тоже могут ошибаться. Об этом у нас есть целая рубрика — «Изумительные истории».

Мои рекомендации такие:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Автор статьи

Читайте также: