Можно ли продлить срок кредита в сбербанке

Обновлено: 26.07.2024

Допустим, вы оформили кредит, но быстро поняли, что условия по нему не такие выгодные, как казалось. Можно ли платить меньше? Да, если оформить рефинансирование займа. Переоформление кредита на более выгодных условиях – со сниженной ставкой или увеличенным сроком выплат – позволяет разгрузить семейный бюджет. Такую услугу предлагают многие кредиторы, но в этой статье речь пойдет о Сбербанке.

Особенности рефинансирования в Сбербанке

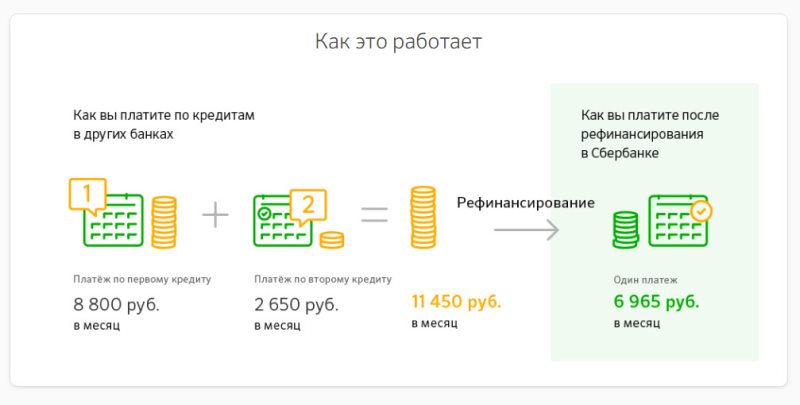

СБ РФ позволяет объединить до пяти займов разных видов, полученных в других банках. И если раньше вы платили по полученным ссудам несколько раз в месяц и каждый раз – разные суммы, то объединение позволяет собрать все расчетные даты в одну. Естественно, и сумма ежемесячных взносов становится единой.

Однако здесь стоит упомянуть, что из своих программ Сбербанк на условиях перекредитования работает только с потребительскими и автомобильными займами. Что касается рефинансирования ссуд, полученных в других банках, то принимаются:

- потребительские займы;

- кредитные карты и дебетовки с овердрафтом;

- автокредитование;

- ипотека.

Внимание! Кроме суммы на погашение действующих ссуд вы можете получить кредит и на другие нужды, который также будет входить в общую сумму.

Условия

И заемщик, и кредит должны подходить под определенные требования. Во-первых, у заемщика не должно быть просрочек по действующему договору. Много задолженностей или их длительный срок – главное основание для отказа в перекредитовании. Если же у вас есть небольшой долг за текущий месяц, стоит сначала погасить его – а уже затем обращаться в банк.

- валюта займа – рубли;

- оставшийся срок действия старого договора – от 180 дней (6 месяцев) на день оформления заявки на рефинансирование;

- минимальная сумма – 30 тысяч рублей или 60 тысяч, если рефинансируются только займы СБ РФ;

- максимальная сумма на погашение задолженностей – 3 млн рублей;

- срок договора рефинансирования – до 5 лет.

Если у вас были или есть долги по текущим кредитам, убедитесь в том, что полностью погасили их перед подачей заявки.

Требования к заемщику

В целом они соответствуют требованиям стандартного кредитования:

- возраст – от 21 года до 65 лет (на момент завершения договора);

- стаж работы — от 6 месяцев на текущем месте работы с общим стажем от 1 года за последние 5 лет*;

- официальное трудоустройство и стабильный доход.

*Стаж для участников зарплатных проектов СБ РФ – от 3 месяцев на текущем месте работы, для пенсионеров – от 3 месяцев на текущем месте и не менее 6 месяцев общего стажа за последние 5 лет.

Необходимые документы

В пакет документов для перекредитования входят:

- паспорт гражданина РФ с отметкой о регистрации;

- справки о доходах;

- справка по остатку долга;

- копия договора с предыдущим банком.

Как правило, доход подтверждается справкой 2-НДФЛ или по форме банка. Однако если сумма займа по рефинансированию равна остатку общей задолженности по переоформляемым кредитам, справки не потребуются.

Обратите внимание на справку об остатке долга. В ней обязательно должны быть указаны данные:

О клиенте и задолженности

О банке

Дата подписания и окончания

Сумма и валюта, в которой получен заем

Номер расчетного счета

Размер ежемесячных платежей

Остаток задолженности на момент выдачи справки

Номер счета заемщика для перевода средств

Если рефинансируется автокредит или другой заем, в котором в качестве залога использовался автомобиль, нужно предоставить справку о транспортном средстве. В ней указываются модель, марка, рыночная стоимость и другие характеристики.

Для ипотеки, кроме вышеперечисленных бумаг, нужны:

- документы созаемщиков или поручителей;

- договор купли-продажи;

- свидетельство о регистрации права собственности;

- выписка из ЕГРН;

- результат оценки недвижимости.

Порядок перекредитования в Сбербанке

Для этого есть два способа – лично в отделении организации или с помощью онлайн-заявки.

Подбор программы с помощью Выберу.ру

На нашем портале собраны все действующие предложения от Сбербанка. Пройдя по ссылке, вы можете сравнить их в одном месте. А онлайн-калькулятор поможет рассчитать рефинансирование на нужную вам сумму и удобный срок для каждого из представленных продуктов с учетом действующей ставки.

Выбрав подходящую программу, перейдите в личный кабинет или обратитесь в отделение.

Как погашать новый заем

Любые кредиты СБ РФ погашаются равными (аннуитетными) платежами. Совершать взносы можно несколькими способами:

- Онлайн, через личный кабинет банкинга или приложение Сбербанк Мобайл;

- Оффлайн, наличными или по карте, в кассах обслуживания организации или в банкоматах.

Заем можно погасить досрочно. Для этого достаточно подать заявление о досрочном погашении. В нем должны быть указаны сумма и счет, с которого совершается перевод. Сбербанк не ограничивает минимальную сумму взноса, а дата списания средств может быть назначена на любой день – рабочий, выходной или праздничный. Проценты при досрочном погашении начисляются только за фактический срок использования заемных средств. Также вам не нужно платить комиссию.

Совет! Сэкономьте время, подав заявление онлайн, через личный кабинет, в разделе действующих кредитов.

У многих людей наступают финансовые трудности, которые влекут за собой снижение уровня платежеспособности. Вследствие этого, у тех, кто брал кредиты в банках, появляются просрочки платежей, которые могут испортить кредитную историю. Именно поэтому, многие интересуются - как увеличить срок выплаты взятого кредита? Более подробно об этом читайте далее в статье.

Зачем нужно продлевать срок кредитования

Как только в жизни заемщика возник финансовый кризис, специалисты советуют как можно скорее обратиться в банк, в котором у него оформлен кредит. Важно осознавать, что произвольное прекращение оплаты кредита влечет к ответственности и неприятностям со стороны банка, ведь дело может дойти до передачи долга коллекторам или же сразу в суд, и потом, вам придется не только выплатить всю заемную сумму с процентами, но и заплатить штраф за просрочку платежей.

Только у банка есть уникальное право самостоятельно увеличить срок выплат по кредитным обязательствам. Как только вы обратитесь в банк с объяснением своей затруднительной ситуации, сотрудники компании начнут изучать вашу кредитную историю. Если репутация заемщика окажется положительной, банк примет решение о пролонгации кредитного договора, в рамках которого, заемщик сможет платить ежемесячные платежи в уменьшенном размере или на несколько месяцев прекратить погашение долга.

Обратите внимание на то, что при возникновении вопросов о продлении кредитного договора, заемщик должен внимательно изучить документ, в котором могут быть прописаны положения об условиях пролонгации кредита и условиях, на которых это возможно!

Если ваше финансовое положение стало нестабильным, обратитесь в банк с соответствующим заявлением, где будут расписаны причины прошения продления кредитного договора. Если в договоре по вашей кредитной программе нет пункта о возможности пролонгации кредита, стоит уточнить у сотрудника банка о наличии такой услуги и возможности ею воспользоваться с учетом вашей конкретной ситуации.

Например, «Сбербанк России» и «Промсвязьбанк» в своих кредитных договорах прописывают условия пролонгации основного долга, в случае появления в семье маленького ребенка. Банк «Союз» также создал специальные условия продления кредитного договора молодым родителям: компания предлагает продлить срок оплаты образовательного кредита.

Обратите внимание, что даже при отсутствии в вашем договоре раздела о пролонгации кредита, часто сотрудники компании идут на встречу своим заемщикам и дают возможность отсрочки платежей, в случае наличия у него серьезных финансовых проблем!

Если у заемщика положительная кредитная история, он может быть уверен, что банк разрешит ему увеличить срок кредитования. А вот при условии, что он уже не раз нарушал сроки внесения ежемесячных платежей без уважительной причины, банк может воздействовать на поручителей заемщика, требуя оплаты части долга от них. Если данная мера не увенчается успехом, долг будет передан в суд, который обязует недобросовестного заемщика оплатить тело кредита, проценты по займу, а также всю сумму штрафа. Здесь речь идет именно о кредитах для физических лиц.к содержанию ↑

Как увеличить срок выплаты кредита

Ключевую роль в процессе получения возможности продлить срок действия кредитного договора играет наличие убедительной причины. Это может быть тяжелая болезнь или смерть супруги/супруга, потеря трудоспособности, рождение ребенка, увольнение или уменьшение зарплаты и т.д.

Кроме документов, удостоверяющих личность, заемщик должен подать в банк документы, подтверждающие ухудшение его финансового положения:

-

;

- свидетельство о рождении ребенка;

- документы о болезни или смерти супруги/супруга;

- копию трудовой книжки с записью об увольнении.

Кроме этого, при себе нужно иметь четкую схему выхода из финансового кризиса. Здесь же необходимо обозначить все имеющиеся источники дохода и прописать расчет суммы платежа, который заемщик планирует ежемесячно перечислять в счет оплаты кредита банку!

Если банк примет положительное решение по продлению кредитного договора, будет составлено дополнительное соглашение, которое прилагается к договору кредитования. В нем будет прописан новый срок возврата финансов в банк, а также новая сумма ежемесячных платежей. В зависимости от того, в каком банке был оформлен кредит, процентная ставка может остаться прежней или измениться в сторону увеличения, ведь банк берет на себя дополнительные риски.

Пролонгировать кредитный договор можно только один раз за все время кредитования. Кроме этого, можно воспользоваться услугой реструктуризации долга, в процессе которой может измениться процентная ставка, размер ежемесячных платежей и другие условия по кредиту.

Обратите внимание на то, что при условии получения одобрения запроса о пролонгации кредита, в будущем, у заемщика могут возникнуть проблемы при оформлении нового займа, ведь этот шаг будет отражен в его кредитной истории.

Однако, отражение кредитной истории случается не всегда: по словам Эмиля Юсупова, представителя правления «БКС Банка», клиенты, которые добросовестно погасили долг на условиях пролонгации кредита, не будут иметь никаких трудностей с оформление каждого последующего займа в банке.

Заключив с банком кредитный договор, заемщик обязуется выплачивать ему ежемесячные обязательные платежи. Запланированные расходы по кредиту в непредвиденных жизненных ситуациях могут оказаться неподъемными для бюджета семьи. Решением такой проблемы станет обращение в банк с просьбой об отсрочке выплаты займа.

Какие бывают варианты отсрочек платежей

Если ранее процедура получения отсрочки заключалась в оформлении заявления в отделении Сбербанка, основанием для этого служили финансовые затруднения, то сейчас такая процедура уже не используется. Тем не менее, банк идет навстречу клиентам и предлагает такие варианты:

Кредитные каникулы

Позволяет отложить выплату кредита на оговоренное время — продолжительность остановки платежей зависит от периода кредитования.

Важно учесть, что этот вариант отсрочки касается только основного долга по кредиту, то есть выплаты по процентам необходимо продолжать выплачивать согласно графику.

Но все же такая отсрочка уменьшает сумму обязательного платежа и дает время на решение финансовых затруднений.

Этот вариант подойдет для тех, кому осталось выплатить небольшую часть займа.

Реструктуризация задолженности

Предусматривает пересмотр условий действующего кредитного соглашения. Такой вариант выгоден и для банка, и для заемщика. Сбербанк дает клиенту небольшую передышку и сохраняет свои средства.

Реструктуризация кредита возможна такими способами:

- Увеличение периода погашения займа — в результате сумма ежемесячного платежа уменьшится, но одновременно увеличится и переплата по процентам за счет дополнительного срока.

- Изменение даты платежа по графику — если изменились обстоятельства у клиента, например, новая работа и другой график зарплаты.

Условия для одобрения отсрочки по кредиту

В случае финансовых трудностей у заемщика, Сбербанк, как правило, идет навстречу и пытается решить вопрос мирным путем. Банк заинтересован в возврате заемных средств, и поэтому может согласиться на изменение условий соглашения и одобрить отсрочку выплат.

Но для получения отсрочки по кредиту потребуются веские основания, поэтому необходимо подготовить документы, подтверждающие финансовые затруднения. Объективными причинами для одобрения остановки выплат признаются такие:

- Сокращение штата или увольнение по инициативе работодателя, понижение должности с уменьшением зарплаты.

- В банк потребуется представить трудовую книжку, справку из центра занятости населения, справку о доходах и другие документы, которые подтвердят неплатежеспособность заемщика.

- Рождение ребенка. Весомый повод для одобрения остановки выплат по ипотеке. Законом предусмотрен период для паузы выплат в 1 год, но банк не редко продлевает до 3 лет этот период. Документом, подтверждающим наличие основания для отсрочки по кредиту, станет Свидетельство о рождении.

- Потеря здоровья (временная или постоянная, как например, полученная инвалидность). Утрата трудоспособности подтверждается справкой из медицинского учреждения.

- Оплата лечения ближайших родственников. Такая необходимость также подтверждается медицинскими справками.

- Непредвиденные или форс-мажорные ситуации. Как правило, это конкретные типовые обстоятельства, на которые заемщик не имеет влияния, например, потеря имущества в результате аварии или пожара, взлома жилья, угона транспорта. Поскольку человек в таких обстоятельствах признается как потерпевший, банку необходимо представить следующие доказательства — документ из полиции, справка из медицинского учреждения.

- Другие причины.

Каждую причину банк тщательно проверяет, и рассматривает все нюансы представленных доказательств.

Последовательность действий заемщика

При оформлении любых документов стоит запастись терпением. Процедура оформления заявки на остановку выплат не является исключением, так как рассмотрение такой заявки может длиться 2 недели. По этой причине при возникновении финансовых затруднений важно обратиться в Сбербанк незамедлительно.

Стоит учесть, что на протяжении времени рассмотрения заявки, заемщик продолжает выполнять обязательства по кредитному соглашению.

Для получения паузы в выплатах, заемщику потребуется действовать по такой схеме:

- Лично посетить отделение Сбербанка (обязательно наличие паспорта).

- Составить заявление о просьбе реструктурировать задолженность, в котором указать причину (выбирается из предлагаемого перечня), и приложить к нему документы, подтверждающие временные финансовые затруднения.

- Дождаться ответа от банка. Продолжительность рассмотрения может длиться 2 недели, так как в это время проводится проверка представленной информации по заявлению. Решение объявляется после завершения проверки.

- В случае положительного решения, снова лично посетить отделение банка и заключить кредитный договор на новых условиях.

Наличие чистой кредитной истории также играет немаловажную роль и способствует одобрению банком заявки на остановку выплат по кредиту. Важно учесть, что чаще банки предпочитают идти навстречу добросовестным заемщикам, имеющим хорошую репутацию.

Также важно отметить, что при одобрении такой заявки, заемщик не портит свою кредитную историю и благонадежность перед банком, а это положительно отразиться на взаимоотношениях с финансовыми организациями в будущем.

Банк предоставляет возможность совершить платеж больше, чем обязательная ежемесячная оплата или вовсе выплатить долг досрочно. В этой статье рассмотрены все нюансы, как сделать перерасчет кредита в Сбербанке.

Условия для осуществления внеплановой выплаты кредита

Перерасчёт кредита заключается в изменении остатка долга и процентов, которые на него начисляются - чем меньше сумма долга, тем меньше ежемесячные выплаты по кредиту. Чтобы осуществить полную или частичную выплату по кредиту, необходимо знать некоторые правила и нюансы.

Составление заявления о намерении преждевременного погашения

- сумму платежа;

- дату проведения платежа;

- номер счета, с которого будет осуществлен платеж или иной способ оплаты.

Порядок перерасчета кредита в Сбербанке

Планируя полностью выплатить долг, надо уточнить сумму остатка на дату внесения последнего платежа. Если внести меньшую сумму, то кредитный счёт не будет закрыт. Осуществить перевод требуется строго в указанный в заявке день.

После оплаты необходимо произвести перерасчёт кредита. Это нельзя сделать при помощи калькулятора на сайте Сбербанка. Пользоваться сторонними ресурсами также не рекомендуется. Лучший вариант - обратиться в Сбербанк, где сотрудник сообщит точную сумму.

Необходимо знать, что перерасчёт производится только в том случае, если платежи по кредиту выплачиваются дифференцированно (сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга). В Сбербанке такие кредиты являются редкостью.

Сбербанк практически по всем кредитам применяет аннуитетный способ кредитных выплат. В этом случае проценты начисляются на всю сумму кредита и ежемесячно выплачивать нужно одинаковую сумму.к содержанию ↑

Особенности выполнения перерасчета

- Посетить отделение банка, написать заявление о перерасчёте, указав реквизиты кредитного договора, личные данные и желаемую дату внесения денежных средств.

- Дождаться, пока сотрудники произведут перерасчёт и сообщат сумму (при полном погашении) или выдадут новый график с изменившимися суммами платежей.

- Внести оговоренную сумму и удостовериться, что кредит погашен.

Перед тем, как сделать перерасчет кредита в Сбербанке, следует обсудить изменение графика выплат. В случае полной досрочной выплаты следует взять специальную справку, что кредитный счёт закрыт.

Реструктуризация кредита в Сбербанке физическому лицу 2019 – как способ избежать просрочки задолженности и штрафных санкций пользуется у клиентов неизменным спросом. Востребованность этой процедуры во многом обусловлена тем, что выплачивать займ приходится на фоне растущей инфляции и падения реальных доходов.

К сожалению, в условиях экономической нестабильности нередко может возникнуть ситуация, когда фактический доход заемщика падает и становится нечем погашать долг перед банком, возникает угроза просрочки. В этом случае не нужно отчаиваться. Клиенты ведущих финансовых учреждений России, таких как ВТБ, Газпромбанк, Альфа-Банк и, конечно же, Сбер, знают, как поступить в такой ситуации. На помощь придет специальная процедура, о которой мы и расскажем ниже.

Рассмотрим, какими особенностями отличается реструктуризация кредита в Сбербанке физическому лицу – 2019, как ее получить, какие требования предъявляются к клиенту и какие документы предстоит собрать, чтобы сделать условия займа более приемлемыми в трудной финансовой ситуации.

Реструктуризация кредита в Сбербанке – ее виды и особенности

Рассмотрим, на каких условиях заемщики могут получить реструктурирования займа в Сбере. По сути, это стандартная процедура, которую используют многие финансовые учреждения.

Важно! Реструктуризация кредита в Сбербанке физическому лицу доступна только в том случае, если еще не было допущено просрочки по текущему займу. В связи с этим следует обратиться в банк сразу при возникновении риска невыплаты по текущему займу. К сожалению, не все заемщики успевают пройти процедуру до наступления просрочки. В противном случае речь будет идти уже о реструктурировании задолженности.

Тем клиентам, которым потребовалась реструктуризация кредита, Сбербанк предлагает несколько вариантов выхода из сложной экономической ситуации:

- смена валюты. Если вы брали займ в долларах или евро, в связи с изменением курса фактический размер выплат может существенно увеличиться. В этом случае возможен перевод расчетов в рубли;

- кредитные каникулы. Клиенту дается отсрочка по выплате «тела» (основной части) займа, и в течение определенного времени он выплачивает только проценты. Минус этого способа заключается в том, что впоследствии долг пересчитывается и размер ежемесячных взносов становится выше того, который был изначально. Метод выгодно использовать тем, кто планирует получить более высокооплачиваемую должность, чтобы погашение займа проходило в благоприятных финансовых условиях;

- пролонгация. В этом случае банк соглашается на продление срока выплаты займа. Следует учесть, что этот период не может превышать времени погашения самого кредита или быть равным ему по продолжительности. Это следует учитывать, чтобы предложенный срок не оказался меньше приемлемого. Кроме того, время, на которое может быть продлен договор, не может превышать максимального периода кредитования в банке. К примеру, если по программе потребительского займа Сбербанка срок погашения составляет пять лет, а вы взяли заемные средства на три года, то продлить время выплаты в рамках пролонгации вы сможете максимум на два года;

- списание неустойки. Если просрочка все же была допущена, но у клиента есть уважительная невыплаты, банк может пойти ему навстречу и списать начисленные пени. Отдельным основанием может стать решение суда о признании физического лица банкротом. В этом случае заемщику останется только выплатить непосредственный долг по условиям кредитного договора («тело» займа и проценты без штрафов). Тем не менее, банк может предложить рассрочку, в которую будут включены проценты, но сумма ежемесячных платежей при этом все-таки станет меньше.

Требования к заемщику

Реструктурировать займ до наступления просрочки имеют право только те клиенты, которые соответствуют определенным требованиям банка. В числе этих условий – и то, как добросовестно заемщик относится к своим долговым обязательствам, наличие постоянного дохода, а также наличие уважительной причины.

Реструктуризация кредита в Сбербанке физическому лицу доступно в том случае, если клиент отвечает следующим требованиям:

- прохождение заемщиком военной службы по призыву;

- рождение ребенка в семье должника. Появление нового члена семьи может привести к резкому сокращению финансовых возможностей заемщика, в связи с чем банк, как правило, идет навстречу добросовестному клиенту;

- смерть, временная или полная утрата дееспособности заемщиком. В этом случае тем, кто принимает на себя долговые обязательства (непосредственные наследники клиента), может потребоваться время на то, чтобы начать платить по кредиту;

- потеря работы. В этом случае банк принимает во внимание отсутствие вины сотрудника при расторжении трудового договора. Уважительной причиной может стать сокращение, аннулирование организации, в которой работал заемщик. Если речь идет об ИП, потребуется доказать убыточность и последующее закрытие бизнеса;

- девальвация в результате обвала курса рубля (для тех клиентов, кто взял займ в иностранной валюте);

- материальные убытки в результате форс-мажора (в числе чрезвычайных происшествий может быть стихийное бедствие, крупная авария и пр.).

Если заемщик сможет подтвердить наличие уважительной причины соответствующими документами.

Необходимые документы

Чтобы реструктурировать займ, следует предоставить банку определенный перечень документов. Реструктуризация кредита в Сбербанке физическому лицу – 2019 предполагает, что клиент предоставит следующий пакет бумаг:

- удостоверение личности. Потребуется сделать копию всех страниц паспорта гражданина России;

- документ о трудоустройстве. Это может быть копия трудовой книжки или выписка из нее. Важно, чтобы документ содержал сведения о занимаемой должности, месте работы, стаже. Справку должен подтвердить работодатель. Необходимы подпись руководителя и печать бухгалтерии. Если сотрудник трудоустроен без книжки, подойдет копия ГПХ или контракта, который заключен между ним и работодателем. Заемщик может предъявить подлинник или заверенную копию. Если клиент – ИП, необходимо предоставить свидетельство о госрегистрации физлица. Справка должна быть также нотариально заверенной;

- справка, которая подтверждает финансовое состояние заемщика за последние шесть месяцев. Это может быть справка 2-НДФЛ или документ по форме банка;

- выписка со счета зарплатной карты заемщика (не требуется тем клиентам, которые получают доход на пластик Сбера);

- налоговая декларация;

- справка о размере назначенных социальных выплат (по возрасту или выслуге лет), если заемщик — пенсионер. Предоставить ее клиенту может ПФР или НПФ, если он отчисляет средства в негосударственный фонд;

- документы, подтверждающий право собственности клиента на объект недвижимости (если речь идет об ипотеке). Их следует предоставить в оригинале, чтобы сотрудники банка сняли копию;

- документы, подтверждающие наличие уважительной причины (например, справка из центра занятости о потере работы, свидетельство о рождении ребенка и пр.).

Это же касается всех справок, которые необходимо предоставить сотрудникам Сбера. Вы можете принести подлинники, а сотрудники банка откопируют их на месте.

Процедура оформления

Если вам выдал заемные средства Сбербанк, реструктуризация кредита (заявка-онлайн может быть оформлена прямо сейчас) будет удобна еще и тем, что вам не придется посещать офис финансовой организации.

Стандартная процедура обращения в банк предполагает следующие шаги:

Далее остается дождаться решения финансовой организации по вашему запросу. Если оно будет положительным, необходимо будет согласовать адрес офиса, в который вы прибудете с документами, и время визита. В отделении Сбера необходимо будет подписать договор выработанного соглашения и действовать в рамках условий, которые в нем перечислены.

Важно! Если вы согласились с определенным вариантом реструктурирования, поменять его на другой в рамках действующего договора не получится. В связи с этим советуем крайне взвешенно подходить к выбору условий изменения договора. Пройти процедуру по текущему кредиту вы сможете только один раз. Если угроза просрочки возникнет второй раз, придется изыскивать другие способы, как ее избежать. Например, вы можете попробовать обратиться в другой банк, который согласится рефинансировать займ, взятый в Сбере.

Заключение

Изменение условий договора в пользу клиента может помочь избежать просрочки, сохранить положительной историю заемщика, избежать штрафных санкций. Следует учесть, что чем раньше вы обратитесь в банк, тем выше будет шанс получить согласие. При этом важно, чтобы в новых условиях вы нашли возможность выплатить займ в полном объеме в установленный срок, в противном случае пройти процедуру повторно не удастся.

Тем не менее, следует правильно оценивать свои финансовые возможности, и если принятые меры не принесут результата, выбрать другой способ выплаты текущего долга. Одной из мер может стать рефинансирование в другом банке. Но выгодным такой шаг будет только в том случае, если процентная ставка и размер ежемесячных платежей по новому займу будут ниже, чем по действующему.

Автор статьи

Читайте также: