Можно ли рекламировать ипотеку

Обновлено: 28.04.2024

Комиссия Федеральной антимонопольной службы (ФАС России) признала ненадлежащей рекламу ипотеки ОАО «Сбербанк России» по ставке до 8,4 % годовых, поскольку в ней отсутствует часть существенной информации об условиях ипотеки при ставке до 8,4 % годовых, потребители вводятся в заблуждение относительно условий ипотеки.

Это является нарушением требований части 7 статьи 5 ФЗ «О рекламе». Также Комиссия ФАС России признала эту рекламу ненадлежащей, поскольку в ней при указании одного из условий кредита (ипотеки) приводятся не все условия, влияющие на сумму расходов, которую понесут воспользовавшиеся услугами лица, а также определяющие фактическую стоимость ипотеки. Это противоречит требованиям пункта 2 части 2 и части 3 статьи 28 Федерального закона «О рекламе».

По факту ненадлежащей рекламы ОАО «Сбербанк России» - рекламодателю, Комиссия предписала прекратить нарушения упомянутых норм закона о рекламе. В отношении банка ФАС России возбудила дело об административном правонарушении для определения размера штрафа за допущенные нарушения закона.

Наружная реклама ипотеки распространялась в августе 2012 года в городе Раменское, на конструкции, ограждающей стройку. В рекламе крупным шрифтом было указано «СБЕРБАНК, 8,4%*». В нижней части рекламного щита указана информация с условиями предоставления ипотеки, где мелким шрифтом сообщались иные условия, влияющие на сумму доходов, которые получат воспользовавшиеся услугами лица.

Несмотря на формальное наличие в рекламе информации об условиях ипотеки, форма предоставления этих сведений такова, что они не воспринимаются потребителями и фактически в рекламе отсутствуют, так как размер шрифта мелкий, а также исключена возможность максимального приближения к ней потребителя. Указание в рекламе ипотеки по ставке 8,4 % лишь отдельного условия ипотеки само по себе не позволяет потребителю, получить достаточные сведения о этой услуге. Это способствует формированию у потребителя неверных представлений о сумме денежных средств, расход которой потребуется для пользования рекламируемым продуктом.

Статья 28. Реклама финансовых услуг и финансовой деятельности

(в ред. Федерального закона от 29.12.2014 N 460-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски арбитражных споров. Ситуации, связанные со ст. 28

1. Реклама банковских, страховых и иных финансовых услуг и финансовой деятельности должна содержать наименование или имя лица, оказывающего эти услуги или осуществляющего данную деятельность (для юридического лица - наименование, для индивидуального предпринимателя - фамилию, имя и (если имеется) отчество).

(часть 1 в ред. Федерального закона от 29.12.2014 N 460-ФЗ)

(см. текст в предыдущей редакции)

2. Реклама банковских, страховых и иных финансовых услуг и финансовой деятельности не должна:

(в ред. Федерального закона от 29.12.2014 N 460-ФЗ)

(см. текст в предыдущей редакции)

1) содержать гарантии или обещания в будущем эффективности деятельности (доходности вложений), в том числе основанные на реальных показателях в прошлом, если такая эффективность деятельности (доходность вложений) не может быть определена на момент заключения соответствующего договора;

2) умалчивать об иных условиях оказания соответствующих услуг, влияющих на сумму доходов, которые получат воспользовавшиеся услугами лица, или на сумму расходов, которую понесут воспользовавшиеся услугами лица, если в рекламе сообщается хотя бы одно из таких условий.

3. Если реклама услуг, связанных с предоставлением кредита или займа, пользованием им и погашением кредита или займа, содержит хотя бы одно условие, влияющее на его стоимость, такая реклама должна содержать все остальные условия, определяющие полную стоимость кредита (займа), определяемую в соответствии с Федеральным законом "О потребительском кредите (займе)", для заемщика и влияющие на нее.

(в ред. Федерального закона от 21.12.2013 N 375-ФЗ)

(см. текст в предыдущей редакции)

4. Реклама услуг, связанных с осуществлением управления, включая доверительное управление, активами (в том числе ценными бумагами, инвестиционными резервами акционерных инвестиционных фондов, паевыми инвестиционными фондами, пенсионными резервами негосударственных пенсионных фондов, средствами пенсионных накоплений, ипотечным покрытием, накоплениями для жилищного обеспечения военнослужащих), должна содержать:

1) источник информации, подлежащей раскрытию в соответствии с федеральным законом;

2) сведения о месте или об адресе (номер телефона), где до заключения соответствующего договора заинтересованные лица могут ознакомиться с условиями управления активами, получить сведения о лице, осуществляющем управление активами, и иную информацию, которая должна быть предоставлена в соответствии с федеральным законом и иными нормативными правовыми актами Российской Федерации.

5. Реклама услуг, связанных с осуществлением управления, включая доверительное управление, активами, не должна содержать:

1) документально не подтвержденную информацию, если она непосредственно относится к управлению активами;

2) информацию о результатах управления активами, в том числе об их изменении или о сравнении в прошлом и (или) в текущий момент, не основанную на расчетах доходности, определяемых в соответствии с нормативными актами Центрального банка Российской Федерации;

(п. 2 в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

3) информацию о гарантиях надежности возможных инвестиций и стабильности размеров возможных доходов или издержек, связанных с указанными инвестициями;

4) информацию о возможных выгодах, связанных с методами управления активами и (или) осуществлением иной деятельности;

5) заявления о возможности достижения в будущем результатов управления активами, аналогичных достигнутым результатам.

5.1. Реклама, побуждающая к заключению сделок с форекс-дилерами, должна содержать следующее указание: "Предлагаемые к заключению договоры или финансовые инструменты являются высокорискованными и могут привести к потере внесенных денежных средств в полном объеме. До совершения сделок следует ознакомиться с рисками, с которыми они связаны.". Публичное объявление цен (порядка определения цен), а также иных существенных условий договора не является рекламой, побуждающей к заключению сделок с форекс-дилерами.

(часть 5.1 введена Федеральным законом от 29.12.2014 N 460-ФЗ)

5.2. Реклама услуг по содействию в инвестировании с использованием инвестиционной платформы должна содержать:

1) адрес сайта в информационно-телекоммуникационной сети "Интернет", на котором осуществляется раскрытие информации оператором инвестиционной платформы;

2) указание на то, что заключение с использованием инвестиционной платформы договоров, по которым привлекаются инвестиции, является высокорискованным и может привести к потере инвестированных денежных средств в полном объеме.

(часть 5.2 введена Федеральным законом от 02.08.2019 N 259-ФЗ)

5.3. Не допускается реклама, связанная с привлечением инвестиций с использованием инвестиционной платформы следующими способами:

1) предоставление займов;

2) приобретение размещаемых акций непубличного акционерного общества и эмиссионных ценных бумаг, конвертируемых в акции непубличного акционерного общества;

3) приобретение утилитарных цифровых прав.

(часть 5.3 введена Федеральным законом от 02.08.2019 N 259-ФЗ)

6. Не допускается реклама, связанная с привлечением денежных средств физических лиц для строительства жилья, за исключением рекламы, связанной с привлечением денежных средств на основании договора участия в долевом строительстве, рекламы жилищных и жилищно-строительных кооперативов, рекламы, связанной с привлечением и использованием жилищными накопительными кооперативами денежных средств физических лиц на приобретение жилых помещений.

7. Реклама, связанная с привлечением денежных средств участников долевого строительства для строительства (создания) многоквартирных домов и (или) иных объектов недвижимости, должна содержать адрес сайта единой информационной системы жилищного строительства в информационно-телекоммуникационной сети "Интернет", на котором осуществляется размещение проектной декларации, предусмотренной федеральным законом, фирменное наименование (наименование) застройщика либо указанное в проектной декларации индивидуализирующее застройщика коммерческое обозначение. Реклама, связанная с привлечением денежных средств участников долевого строительства для строительства (создания) многоквартирных домов и (или) иных объектов недвижимости, может содержать коммерческое обозначение, индивидуализирующее объект (группу объектов) капитального строительства (в случае строительства многоквартирных домов - наименование жилого комплекса), если такое коммерческое обозначение (наименование жилого комплекса) указано в проектной декларации.

(в ред. Федеральных законов от 03.07.2016 N 304-ФЗ, от 13.07.2020 N 202-ФЗ)

(см. текст в предыдущей редакции)

8. Реклама, связанная с привлечением денежных средств участников долевого строительства для строительства (создания) многоквартирных домов и (или) иных объектов недвижимости, не допускается до выдачи в установленном порядке разрешения на строительство многоквартирного дома и (или) иного объекта недвижимости, государственной регистрации права собственности или права аренды, субаренды на земельный участок, на котором осуществляется строительство (создание) многоквартирного дома и (или) иного объекта недвижимости, в составе которых будут находиться объекты долевого строительства, получения заключения уполномоченного на осуществление регионального государственного контроля (надзора) в области долевого строительства многоквартирных домов и (или) иных объектов недвижимости органа исполнительной власти субъекта Российской Федерации, на территории которого осуществляется строительство (создание) соответствующих многоквартирного дома и (или) иного объекта недвижимости, о соответствии застройщика и проектной декларации требованиям, установленным Федеральным законом от 30 декабря 2004 года N 214-ФЗ "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации", если получение такого заключения предусмотрено указанным Федеральным законом.

(см. текст в предыдущей редакции)

9. Реклама, связанная с привлечением денежных средств участников долевого строительства для строительства (создания) многоквартирного дома и (или) иного объекта недвижимости, не допускается в период приостановления в соответствии с федеральным законом деятельности застройщика, связанной с привлечением денежных средств участников долевого строительства для строительства (создания) многоквартирного дома и (или) иного объекта недвижимости.

10. Требования частей 7 - 9 настоящей статьи распространяются также на рекламу, связанную с уступкой прав требований по договору участия в долевом строительстве.

11. Реклама, связанная с привлечением и использованием жилищным накопительным кооперативом денежных средств физических лиц на приобретение жилых помещений, должна содержать:

1) информацию о порядке покрытия членами жилищного накопительного кооператива понесенных им убытков;

2) сведения о включении жилищного накопительного кооператива в реестр жилищных накопительных кооперативов;

3) адрес сайта в информационно-телекоммуникационной сети общего пользования (в том числе в сети "Интернет"), на котором осуществляется раскрытие информации жилищным накопительным кооперативом.

12. В рекламе, связанной с привлечением и использованием жилищным накопительным кооперативом денежных средств физических лиц на приобретение жилых помещений, не допускается гарантировать сроки приобретения или строительства таким кооперативом жилых помещений.

13. Реклама услуг по предоставлению потребительских займов лицами, не осуществляющими профессиональную деятельность по предоставлению потребительских займов в соответствии с Федеральным законом "О потребительском кредите (займе)", не допускается.

(часть 13 введена Федеральным законом от 21.12.2013 N 375-ФЗ)

14. Если оказание банковских, страховых и иных финансовых услуг или осуществление финансовой деятельности может осуществляться только лицами, имеющими соответствующие лицензии, разрешения, аккредитации либо включенными в соответствующий реестр или являющимися членами соответствующих саморегулируемых организаций, реклама указанных услуг или деятельности, оказываемых либо осуществляемой лицами, не соответствующими таким требованиям, не допускается.

Продвигать банковские услуги сложно – это продукт, который имеет риски, а также может вызвать сомнения и возражения среди клиентов. Поэтому маркетологи часто боятся рисковать и выбирают банальные решения: наружную рекламу, статичные баннеры, максимум — текстовый блог. В результате банк теряет свою уникальность в глазах аудитории. Команда дизайн-агентства Инфографика рассказала, как с помощью анимации сделать эффективное промо спецпроекта о материнском капитале для «Райффайзенбанка».

Задача: предложить ипотеку молодым семьям SMM-команда «Райффайзенбанка» обратилась к нам с идеей сделать большой пост о материнском капитале. Это очень важная тема для молодых семей. Дело в том, что обычному человеку сложно разобраться в том, как работает маткапитал. Правовые документы написаны запутанным канцелярским языком, а в интернете все пишут разное, и непонятно, кому верить.

Банк выразил готовность дать экспертный ответ на запрос клиентов – подробно рассказать, как получить деньги, на что их можно потратить, какие документы нужны, а в конце оставить ссылку на заявку на ипотеку с участием маткапитала.

Уникальный формат и механика реализацииВ заявке клиента речь шла о статичной инфографике. Но мы решили уйти от стандартной схемы продвижения и соединили инбаунд со сторилендингом – одностраничными интерактивными проектами на сайте заказчика, в основе которых лежит история. Такой формат может не только принести пользу, но и вызвать у клиентов эмоциональную связь с брендом.

Мы отметили следующие преимущества сторилендинга (в сравнении со статикой):

Нетипичный формат продвижения интереснее и нагляднее;Он вмещает больше полезной информации;Подает информацию небольшими частями – так ее становится легче воспринимать;Не просто рассказывает об услуге, но и эмоционально вовлекает клиента;Переводит аудиторию из соцсетей на сайт компании и конвертирует посетителя в лид. Чтобы не перегружать проект лишними деталями, мы выбрали максимально простую механику – вертикальный скроллинг, один слайдер и несколько всплывающих окон.

Контент: от сложного к простому Самая важная часть работы над полезным контентом — это поиск и переработка информации. Клиент должен получить ответы, за которыми он пришел на страницу. В случае с маткапиталом главным препятствием между клиентом и информацией был канцелярит, которым написаны правовые документы. Нужен был перевод на человеческий язык.

Обычно банки это не делают, так как опасаются юридических проблем из-за нечетких формулировок. Чтобы материал было действительно интересно изучать, мы использовали элементы сторителлинга. Начали с парадокса: «За первые полгода жизни ребенок может заработать больше вас». Такое вступление сразу цепляет и заставляет листать дальше. Затем ответили на самые частые вопросы про материнский капитал, плавно перешли к пошаговой инструкции «Как оформить ипотеку» и Call To Action.

Дружелюбные иллюстрации Поскольку маткапитал – это история про малышей, мы обратились к нежным чувствам их родителей. Подобрали милую стилистику, «детскую» цветовую гамму и придумали персонажей, с которыми целевая аудитория легко себя ассоциирует.

Поиск стилистики начали с абстрактного карандашного рисунка. Постепенно образы смягчались, обрастали деталями, в итоге мы остановились на флэт-иллюстрациях в стиле детского мультфильма.

На финальном слайде наши иллюстраторы изобразили отсылки к культовым мульсериалам. На наш взгляд, они вызывают у аудитории позитивные эмоции и фиксируют внимание на странице с целевым действием.

Результаты Этот проект стал для нас попыткой создать принципиально новый формат коммуникации банка с клиентами — интересный и вызывающий эмоциональный отклик. Судя по всплеску вовлеченности аудитории, у нас это получилось. Проект стал доказательством того, что инбаунд-контент может быть разным, и не стоит бояться рисковать.

Итоговая статистика активации в соцсетях:

Николай Романов, сооснователь и стратегический директор агентства Инфографика:

Банки часто боятся выглядеть несолидно и обычно отказываются от необычных проектов (вроде нашего). Но я убежден, что в банковских коммуникациях нужно работать с эмоциями клиентов – удивлять, заинтересовывать, показывать свою «человечность». Ведь в сфере финансов особенно важно доверие.

Чтобы выстроить гармоничный диалог с клиентами, мало взять дружелюбный Tone of voice, нужно искать новые форматы, которые действительно помогают людям. Я думаю, что первая компания, которая откажется от копирования шаблонов и возьмет курс на эту стратегию, сорвет большой куш.

Состав творческой группы:

«Райффайзенбанк» (SMM-отдел; клиент)

Менеджмент проекта и информационная архитектура – Евгения ТормошеваДизайн – Анна НмезиИллюстратор – Надежда ПоповаАрт-директор – Алена МаксименкоПрограммист – Александр Попов

Ипотека - популярный среди россиян банковский продукт. Для многих это единственный способ приобрести собственное жилье. «Рамблер» собрал советы экспертов о том, как можно сэкономить при оформлении ипотеки, и на что следует обратить внимание при совершении сделки.

Изучить предложение по ипотеке в своем банке

Искать выгодные предложения в других банках

Башкевич отметил, что перед взятием ипотеки также следует изучить альтернативные предложения в других банках.

«У меня есть примеры, когда мы находили и более выгодные предложения, чем то, что предлагал знакомый нам банк. Потому следующим шагом - это анализ предложений по максимальному числу банков», - отметил специалист.

Не подавать множество заявок

Поиски выгодного предложения по ипотеке не должны сопровождаться массовой подачей заявок на кредит. Как правило, это только вредит будущему одобрению по выдаче заемных средств, уточнил Башкевич.

Изучить льготные программы кредитования

Башкевич посоветовал сосредоточить внимание на поиске льготных программ кредитования.

«Например, "Семейная ипотека", которая поддерживается государством. Для понимания скажу, что ставки по этой программе колеблются в районе 5%, а при определенных условиях и в районе 4,5%, если повышенный первоначальный взнос», - рассказал он.

Проконсультироваться с ипотечными брокерами

Перед оформлением кредита стоит проконсультироваться с ипотечными брокерами. С учетом программ их лояльности можно получить скидку от 0,3% до 1%, заявил специалист.

Бороться за максимально низкую ставку

«Общая рекомендация - это то, что выгодная ставка может быть очень рядом, но понять её выгодность можно после анализа максимально широкого перечня предложений банков. Но бороться следует даже за 0,5%, поскольку в горизонте 20 лет вы можете наблюдать значительные для себя выгоды, даже от этой малой разницы», - добавил Башкевич.

Гасить ипотеку досрочно

Рефинансировать ипотеку в случае выгодного предложения

Если снижаются ставки или есть выгодное предложение по рефинансированию ипотеки — немедленно перекредитоваться, указал Щеколдин. При этом он посоветовал сокращать срок кредита (если доход не уменьшается), так как ипотека выплачивается аннуитетными платежами, и сначала идет выплата процентов, а потом — основного «тела» кредита.

Платить по пересчитанному графику

Изучить стоимость страховки

Выбрать удобный способ внесения платежей

Еще один важный момент, о котором рассказал Грибков, - выбрать удобный способ внесения ежемесячных платежей и возможность дистанционного продления страховки. Эксперт посоветовал перед выбором страховой компании внимательно изучить договор на предмет того, какие риски он покрывает, а также посмотреть историю выплат данной компании при наступлении страхового случая. Вместе с тем Грибков уточнил, что от некоторых видов страхования в рамках ипотечного кредита можно отказаться, но это неизбежно приведет к увеличению процентной ставки.

Не отказываться от страхования титула квартиры

По словам Грибкова, при покупке квартиры на вторичном рынке точно не стоит отказываться от страхования титула квартиры в течение первых нескольких лет, - случаи мошенничества с правом собственности хоть и редкость, но всегда влекут серьезные финансовые потери, несоизмеримые с затратами на страхование.

«БО» предложил экспертам оценить пять рекламных ипотечных «щитов», намозоливших глаза россиянам в течение последних двух-трех месяцев. В качестве рекламодателей выступали крупнейшие российские банки, лидеры рынка розничных банковских услуг. Приз экспертных симпатий безоговорочно завоевал Райффайзенбанк, разместивший вдоль оживленных московских магистралей рекламные щиты с изображением ног в тапках. Эта реклама собрала три положительных отзыва и ни одного отрицательного. При этом ряд оценщиков выразил сожаление о том, что кейсу можно было выставить только оценку «понравилось»: по словам экспертов, он заслуживал более горячей похвалы.

Второе и третье места в рейтинге «БО» разделили банк «Возрождение» и АйСиАйСиАй Банк. Их рекламные щиты набрали одинаковое количество положительных, отрицательных и нейтральных отзывов. Шалаш (палатка), в котором прячется от дождя молодая семейная пара, призван был отослать потребителя к нехитрой мысли: с милым рай и в шалаше, но лучше жить с ним в обустроенной квартире. Реклама банка «Возрождение», по мнению экспертов, призвана ассоциироваться у потребителей с чистым небом или бескрайним полем — то есть с чем-то надежным, спокойным и вечным.

Рейтинг рекламных ноу-хау по результатам экспертного опроса

| место | идея | банк | НРАВИТСЯ! | НИКАК! | НЕ НРАВИТСЯ! |

| 1 | Ножки в тапках | Райффайзенбанк | 3 | - | - |

| 2-3 | Рай в шалаше | АйСиАйСиАй Банк | 1 | 1 | 1 |

| 2-3 | Чистое поле | «Возрождение» | 1 | 1 | 1 |

| 4 | Поставь запятую | Абсолют Банк | 1 | - | 2 |

| 5 | Лев в прыжке | Номос-Банк | - | 1 | 2 |

Реклама Райффайзенбанка

Андрей КРЫЛОВ,

Living Eyes Consalting

Эта реклама хорошо привлекает внимание мимо проходящих и проезжающих своей яркостью и заставляет задержать на ней взгляд тех, кому она предназначена, то есть людей, думающих о жилье, семье и нуждающихся в ипотеке. В рекламе хорошо проработано привлечение внимания и соблюдена узнаваемая стилистика банка. Потребителю эта реклама говорит о том, что получить ипотеку и комфортные условия жизни просто.

Игорь ИРТЕНЬЕВ,

Реклама, на мой взгляд, хорошая, ее сильные стороны в том, что она одновременно и трогательная, и забавная, особенно потому, что на картине рядом с мужскими и женскими тапочками мы видим детские. Ассоциации, которые возникают при взгляде на такой «кейс», совершенно очевидны — уютный дом, счастливая семья. Что, собственно говоря, еще надо, чтобы «продвигать» идею ипотеки? Так что мой вывод — поставленную задачу эта «наружка» выполняет.

Юлианна СЛАЩЕВА,

«Михайлов и Партнеры»

Рекламируя ипотеку, банк пропагандирует параллельно такие человеческие ценности, как семья и дети. Тем самым он позиционирует себя своего рода «благодетелем», защитником молодой пары с ребенком в достаточно рискованном мире, где, как правило, стопроцентных гарантий никто не дает.

Реклама Номос-Банка

Андрей КРЫЛОВ,

Living Eyes Consalting

Рекламщики продали банку картинку сомнительного качества из интернета, да слоган, подходящий для любой ситуации и компании. Банк и его уникальное «лицо» здесь никак не подчеркнуто. В рекламе нет последовательности (ранее банк вряд ли использовал изображение льва), связки рекламы с продуктом и банком, понятного для потребителя мотива покупки.

Что говорит потребителю эта реклама? «Смелое решение — взять ипотеку у этого банка. Какая-то опасная ипотека получается». Да, еще верх рекламы и ее низ воспринимаются отдельно. Простая неграмотность дизайна.

Игорь ИРТЕНЬЕВ,

Лев, изображенный на рекламном щите, конечно, выглядит мощно и привлекает внимание. Однако, как его образ соотносится с «продвижением» ипотечных продуктов банка, совершенно непонятно. И ассоциации при взгляде на него возникают скорее отрицательные, чем положительные: свирепое дикое существо, которое вполне может тебя и растерзать. Не знаю, как другие, а я как-то ипотеку представляю себе иначе.

Юлианна СЛАЩЕВА,

«Михайлов и Партнеры»

Сложно назвать эту рекламу креативной и запоминающейся, так как с рекламных щитов на москвичей смотрит целый зверинец. Многие компании очень любят использовать животных на своих плакатах, поэтому банк со своей услугой просто теряется в массе аналогичных картинок.

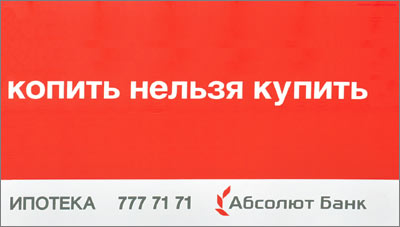

Реклама Абсолют Банка

Андрей КРЫЛОВ,

Living Eyes Consalting

Это тот случай, когда креативные работники и заказчик, завороженный «красотой» идеи, тратят на нее миллионы, забыв или не думая о результате. А результат плох. Несколько человек говорили мне об этой рекламе. Часть из них просто не поняла ее смысла. Делая рекламу, нужно четко понять, что потребитель не ставит своей целью разгадывание головоломок окружающей среды и, тем более, навязчивой рекламы. Ему и так хватает своих дел. Но главное — причем здесь банк! Реклама не выполнила свою основную задачу, не связала предлагаемый продукт и название банка.

Игорь ИРТЕНЬЕВ,

Юлианна СЛАЩЕВА,

«Михайлов и Партнеры»

У меня, когда я увидела эту рекламу, возникла ассоциация с детским мультфильмом, где мальчику могли отрубить голову, если он неправильно поставит запятую во фразе «Казнить нельзя помиловать». Таким образом, выбор в сознании происходит между жизнью и смертью. Решение очевидно. И в рекламе мы выбираем между счастливым сейчас и непонятным и страшным завтра. На мой взгляд, эта реклама — удачный креативный ход, который точно запомнится, даже если видишь ее в первый раз.

Реклама банка «Возрождение»

Андрей КРЫЛОВ,

Living Eyes Consalting

Это пример хорошей банковской рекламы. Люди, сделавшие ее, понимают, чего хотят, и прекрасно знают, как этого добиться. Еще они не хотят рисковать. Да и зачем? Банк крупнейший и уважаемый.

Реклама понятная и привязанная к банку за счет последовательности и узнаваемости его имиджа. Есть и маленькая проблема в этой рекламе: отсутствие яркого образа — идентификатора ипотеки. Но зато остальное, и более важное — узнаваемая марка, понятность и последовательность — полностью присутствует.

Игорь ИРТЕНЬЕВ,

Честно говоря, на мой взгляд, это вообще не реклама банковского продукта, а, скорее, картинка из настенного календаря. Синее небо на весь щит — при чем тут ипотека, какую смысловую нагрузку эта реклама несет, и что, собственно говоря, банк хочет таким образом сказать своему потенциальному клиенту? Никаких ассоциаций в данном случае не возникает, зато возникает четкое ощущение, что банк решил сэкономить на разработке своей рекламной кампании.

Юлианна СЛАЩЕВА,

«Михайлов и Партнеры»

С одной стороны, тот факт, что в рекламе только одна крупная фраза, которая очевидно бросается в глаза, говорит в ее пользу. С другой стороны, подобные приемы очень часто используются. Единственное, чем банк мог бы привлечь внимание в этом случае, так это оригинальной, яркой фразой, вызывающей позитивные эмоции. А сухая фраза про надежность, во всяком случае, у меня лично никаких эмоций не вызвала.

Реклама АйСиАйСиАй Банка

Андрей КРЫЛОВ,

Living Eyes Consalting

Реклама обращается к самой базовой потребности человека — безопасности. Кров над головой здесь подан как что-то, без чего парочка завтра может расстаться с жизнью. Конечно, ситуация несколько утрированная и тем самым привлекает внимание. Вопрос, скорее, в том, как реклама связывает эту потребность с банком и его услугами. Но не дезинформирует ли реклама? Господа банкиры, разве нищим кредиты на квартиру дают?

Игорь ИРТЕНЬЕВ,

Вполне приемлемая и, главное, понятная реклама — шалаш, симпатичные молодые лица. Посыл понятен: с милым и в шалаше рай, однако еще лучше жить с ним в обустроенной квартире, которую можно приобрети на ипотечный кредит банка-рекламодателя. Хорошо, что в данном случае налицо четкая ассоциативная связь. Это можно сказать далеко не обо всех банковских рекламных кейсах.

Юлианна СЛАЩЕВА,

«Михайлов и Партнеры»

Люди, живущие в шалаше, — обладатели явно очень низкого достатка. Таким образом, для принятия «правильного» решения вам сначала нужно признать, что у вас ничего нет, вы нищий, что само по себе тяжело. Эта негативная ассоциация никоим образом не может привлечь данному банку новых клиентов.

Автор статьи

Читайте также: