Можно ли сдавать квартиру по военной ипотеке

Обновлено: 03.05.2024

Вопрос с возвратом военной ипотеки всегда сложный и финансово затратный: пока участник НИС не достиг определённой выслуги лет, средства ЦЖЗ являются собственностью государства. Тем не менее алгоритм возврата существует.

Решение по использованию средств целевого жилищного займа должно быть взвешенным. Если военнослужащий покупает за счёт данных средств жильё, он должен понимать, что государство, фактически выделяет ему субсидию, которую не надо будет возвращать в случае достижения необходимой выслуги лет.

Участник НИС получает право собственности на купленное жильё при проведении сделки. Передать право собственности государству в счёт целевого жилищного займа нельзя. При этом неважно, какими причинами руководствуется военный — нет желания оплачивать невыгодный кредит, произошёл переезд в другой регион или решение поменялось в связи с семейными обстоятельствами. Фактически жильё возврату не подлежит, так как здесь замешаны гражданские правоотношения между продавцом, физлицом или юридическим лицом, и новым собственником-военнослужащим.

Особенность НИС как системы жилищного обеспечения военнослужащих

Другие формы жилищного обеспечения, субсидии и жилищные сертификаты, не подлежат возврату, но накладывают на военного серьёзное ограничение: если в собственности уже есть жильё, унаследованное или приобретённое за личные накопления, то их выдача не положена. Кроме этого, военнослужащий не может получить их на протяжении службы — придётся ждать весь срок, положенный до достижения необходимой выслуги, и в это время жить на съёмных квартирах или в арендном жилье.

В накопительно-ипотечной системе государством выделяются денежные средства на обеспечение жилыми помещениями военного уже во время службы, и воспользоваться программой можно после трёх лет с даты регистрации в НИС. Средства идут на первоначальный взнос и погашение ипотечного кредита, посредством ежемесячных перечислений, либо на покупку целиком за накопления.

Примечание: в 2020 году 1/12 часть целевого жилищного займа составила 24034 рублей. Сумма утверждена в Федеральном Законе «О Федеральном бюджете на 2020 год и на плановый период 2021 и 2022 годов».

Участник НИС получает квартиру в собственность сразу после оформления сделки, но есть важный нюанс: жильё находится под двумя обременениями — Росвоенипотеки и банка. В итоге если участник накопительно-ипотечной системы принимает решение, что квартира ему не нужна, то возврату подлежит не жильё, а деньги — в Росвоенипотеку и/или банк. И только после возврата всех средств кредиторам и после снятия обременений квартиру можно продать. Те средства, которые участник НИС возвращает в Росвоенипотеку, восстанавливаются на его именном счету в полном объёме и могут использоваться для покупки нового жилья.

Иногда возникает путаница в понятиях в связи с тем, что раньше жильё можно было получить по соцнайму из фонда военного ведомства. Часть военнослужащих приватизировала такие квартиры, другие возвращали их государству для получения жилищного обеспечения другим способом — посредством сертификата или единовременной субсидии. В накопительно-ипотечной системе такое невозможно.

Возврат средств целевого жилищного займа

Алгоритм действий участника НИС при возврате ЦЖЗ государству включает в себя следующие шаги:

- погашение задолженности перед кредитной организацией в размере остатка по кредиту. Банк по запросу выдаёт справку об объёме оставшихся платежей и реквизиты счёта, на который военнослужащий направляет свои средства;

- возврат в «Росвоенипотеку» следующих средств: первоначальный взнос на ипотеку и все дальнейшие перечисления ЦЖЗ, направляемые в банк для погашения ипотеки ежемесячно. Осуществляется по реквизитам Росвоенипотеки, полученным по индивидуальному запросу.

В сегодняшней статье разберемся, можно ли сдать квартиру купленную по военной ипотеке или это противозаконно?

Данный вопрос актуальный для многих получивших кредит по этой государственной программе. Военнослужащий часто не может выбирать место несения службы, а в его отсутствие недвижимость стоит без дела. Допускается ли аренда квартиры по военной ипотеке, разберем далее.

Возможна ли аренда жилья в военной ипотеке

Причина, по которой заемщики интересуются, можно ли сдать квартиру купленную по военной ипотеке – запрет военнослужащим заниматься предпринимательством. Однако согласно Гражданскому кодексу (статья 209 (скачать)) сдача в аренду своего имущества не является таковым. Собственник вправе распоряжаться недвижимостью по своему желанию.

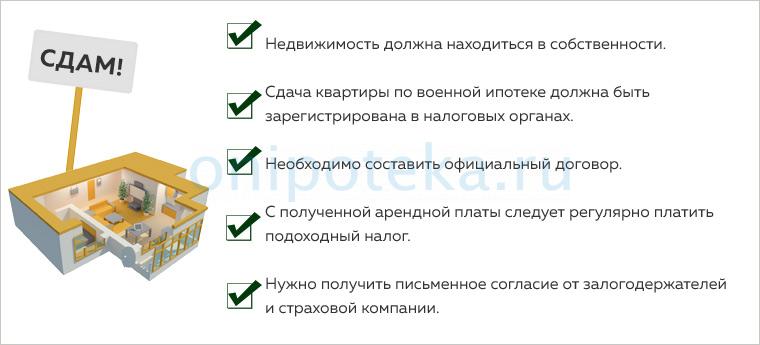

Сдавать квартиру в военной ипотеке разрешается, но для этого заемщику следует выполнить несколько условий:

Нужно ли получать согласие

Квартира, приобретенная в рамках военной ипотеки, принадлежит заемщику на правах собственности. Однако на недвижимость накладывается двойное обременение, она находится в залоге у банка и у Министерства Обороны РФ. Первый таким образом получает гарантию возврата долга, второй – исполнение военнослужащим контракта. Любые значимые действия с залоговой квартирой обязательно должны быть согласованы с залогодержателями.

В чем причина необходимости согласования сдачи жилья в аренду? Нахождение арендаторов в квартире серьезно повышает риски повреждения или утраты залога.

Прежде чем подписать договор найма, вам нужно запросить письменное согласие на сдачу квартиры в аренду по военной ипотеке. Сделать это нужно в отделении банка и в Росвоенипотеке. Если государственный орган обычно ничего не имеет против найма залоговой квартиры, то с кредитором могут возникнуть проблемы. Первое, что вам нужно сделать – открыть кредитный договор и найти условие сдачи квартиры в аренду.

Если такого пункта в документе нет или установлен прямой запрет, следует составить заявление в двух экземплярах и предоставить его в банк. На втором бланке вам должны поставить отметку о приеме обращения в работу. В тексте опишите ваше намерение сдавать квартиру и попросите дать письменное согласие. Сразу уточните срок рассмотрения заявления, обычно он составляет 30 дней.

Следующий орган, с которым нужно согласовать сдачу в аренду жилья – страховая компания, в которой оформлен полис страхования залога. Вполне вероятно, что страховщик повысит коэффициенты в связи с высоким риском повреждения залогового имущества. Будьте готовы подписать дополнительное соглашение к договору и оплатить разницу в цене страховки.

Только при наличии официального разрешения от банка, Росвоенипотеки и страховой компании можно сдавать квартиру в аренду. Обратите внимание, что согласия должны быть оформлены только в письменном виде. Обязательно сохраните эти документы, чтобы при необходимости подтвердить факт обращения в эти структуры.

Как мы поняли, военная ипотека и сдача в аренду вполне совместимые понятия. Но что будет, если сдать квартиру без согласования в законном порядке? Мнения юристов по этому вопросу расходятся. Одни считают, что это серьезное нарушение условий кредитного договора, поэтому может повлечь за собой его расторжение в одностороннем порядке. Другие уверяют, что на практике это происходит крайне редко, поэтому переживать не стоит.

Можно ли сдать квартиру по военной ипотеке, так чтобы залогодержатели об этом ничего не узнали? Теоретически да, но делать этого мы не советуем. Есть риск, что кредитор, узнав о нарушении, потребует вернуть всю сумму раньше срока. Основной вариант, когда он будет точно осведомлен об аренде залоговой недвижимости – нанесение непоправимого вреда квартире. Тогда и страховая компания может отказать в выплате, ведь заемщик нарушил условия кредитного договора.

Порядок сдачи в аренду

Как сдать квартиру купленную по военной ипотеке, разберем этот процесс пошагово. Первым делом вам нужно заручиться согласием всех заинтересованных структур. Далее необходимо найти порядочных жильцов, которые будут содержать ипотечную квартиру в порядке. Это очень важный пункт. Собственник залогового имущества отвечает за его сохранность перед банком и государством.

Образец договора аренды вы можете скачать тут или поручить его составление специалисту, который учтет все нормы законодательства.

Когда вы нашли жильцов, следует подписать с ними договор аренды и зарегистрировать его в налоговых органах. Затем надлежит регулярно платить отчисления в бюджет и показывать доход от сдачи квартиры. При выполнении всех перечисленных требований сдача квартиры, купленной по военной ипотеке, не противоречит закону.

Разберемся, как оформляется военная ипотека без банка и кредита, какие расходы предстоят военнослужащему, сколько времени требует сделка. Государство выдает крупную сумму. С условиями и требованиями следует ознакомиться заранее.

На какую сумму ЦЖЗ может рассчитывать военнослужащий

Размер доступного займа напрямую зависит от даты включения в реестр НИС, он увеличивается ежемесячно. Государство ежегодно индексирует взносы. Точную сумму можно узнать в военной части. Информация также доступна в личном кабинете на сайте Росвоенипотеки. Необходима предварительная регистрация с указанием ФИО и контактов.

- за 2019 год взнос на каждого военнослужащего 280 тыс. руб.;

- за 2018 – 268 тыс.;

- за 2013 – 222 тыс.;

- за 2008 – 89 тыс.;

- за 2006 – 40,6 тыс.

Неиспользованные участниками НИС деньги инвестируются в ценные бумаги с низким риском. Накопления приносят дополнительный доход, облегчая покупку квартиры по военному сертификату без ипотеки.

Порядок оформления военной ипотеки без банка

Процедура имеет следующие этапы:

Нужен ли первоначальный взнос

При покупке квартиры по военной ипотеке без кредита банка отсутствует обязательное требование первоначального взноса. Если накоплений достаточно для полного покрытия суммы, то оплата происходит одним платежом без привлечения собственных средств.

Военнослужащий имеет право оформить военную ипотеку без привлечения кредитных средств, частично расплатившись займом, частично собственными средствами. Росвоенипотека в любом случае перечислит деньги после госрегистрации договора.

О передаче собственных средств покупателя стороны договариваются самостоятельно, подробно прописывают достигнутые соглашения в договоре.

Где можно заказать оценку

Вы можете обратиться в оценочную компанию или к независимому оценщику по своему выбору. Важно, чтобы у специалиста была лицензия на осуществление деятельности. Многие выбирают оценщика по рекомендации знакомых, сослуживцев.

В чью пользу оформляется залог

При использовании накоплений по военной ипотеке без кредита в банке обременение накладывается в пользу государства. Что это означает? Право пользоваться безвозмездно квартирой и накоплениями военный получает после 20 лет выслуги (117-ФЗ О накопительно-ипотечной системе жилищного обеспечения военнослужащих, ст. 10 (скачать)). Срок уменьшается до 10 лет при наступлении обстоятельств, которые от него не зависят (инвалидность, сокращение и пр., в случае смерти – право переходит родственникам).

Решив прекратить службу раньше указанных сроков, военный обязан в течение 10 лет вернуть деньги, полученные на льготных условиях (117-ФЗ, ст. 13 (скачать)). При увольнении по статьям, порочащим погоны, придется также выплатить проценты. Обременение государства будет снято при достижении выслуги или после выплаты долга. Если у (бывшего) участника НИС не достаточно выслуги, и он не может рассчитаться, квартира переходит государству.

Какие документы потребуются от продавца вторичной квартиры

Оформляя военную ипотеку за накопления без кредита банка, Росвоенипотека требует следующие документы от физлица, продающего квартиру на вторичном рынке:

- копия паспорта продавца;

- копия технического паспорта + поэтажный план + экспликация (копия кадастрового паспорта (скачать в pdf);

- документальное подтверждение отсутствия долга по оплате услуг ЖКХ (скачать образец); , копия лицевого счета хозяина;

- нотариальное согласие супруга на продажу или подтверждение отсутствия необходимости получать таковое;

- при участии в сделке несовершеннолетних, нотариально заверенная копия разрешения органов опеки.

Документы от продавца новостройки

При использовании ЦЖЗ без ипотеки банков на покупку строящейся квартиры у юрлица, от него потребуются:

- копии учредительных документов, заверенные нотариусом;

- выписка из ЕГРЮЛ не старше 30 дней;

- подтверждение полномочий подписывающего лица (например, доверенность или приказ);

- паспорт подписанта;

- копия разрешения на строительство, заверенная застройщиком;

- документальное подтверждение обеспечения по договору долевого участия (страховка или прочее).

Документы от продавца дома и земельного участка

Используя средства военной ипотеки без кредита банка на покупку дома с участком, необходимо предоставить:

- копию паспорта продавца;

- копию технического паспорта на дом, поэтажный план + экспликация;

- документы, подтверждающие категорию, к которой принадлежит участок, его разрешенное использование (Выписка из ЕГРН);

- документальное подтверждение отсутствия долга по коммунальным платежам;

- выписка из домовой книги;

- нотариально заверенное согласие супруга на продажу либо подтверждение отсутствия его необходимости;

- нотариально заверенная копия согласия органов опеки при участии несовершеннолетних в продаже.

Информация. Приобретение дома с участком также сопровождается заключением предварительного договора купли-продажи. Образец можно скачать по ссылке тут, либо на официальном сайте Росвоенипотеки.

Куда и как передавать документы

В части есть лицо, ответственное за учет и отправку документов по системе НИС. Военнослужащий может передавать документы через него либо почтой в адрес Росвоенипотеки, который указан на официальном сайте учреждения.

Сроки сделки

Законом регламентированы следующие сроки на процедуры, связанные с покупкой квартиры по военной ипотеке без кредита:

Причины отказа

При использовании накоплений НИС без ипотеки причины отказа бывают следующими:

- неполный пакет документов;

- несоответствие предоставленных документов требованиям законодательства, правилам Росвоенипотеки;

- превышение суммы, указанной в договоре в качестве платежа за счет НИС, над фактическими накоплениями;

- неустранение замечаний в 20-дневный срок.

Как происходит расчет с продавцом, в течении какого времени

Получив с госрегистрации договор по военной ипотеке без привлечения банка и выписку из ЕГРН, военнослужащий передает их в Росвоенипотеку. С момента получения, ведомство в течение 10 рабочих дней перечисляет деньги.

Сравнение покупки с банковским кредитом и без него

Разобравшись, как взять военную ипотеку без кредита банка, оцените плюсы и минусы. Сделка без участия банка имеет следующие преимущества:

- отсутствие необходимости в согласовании с финансовым учреждением;

- отсутствие процентов за пользование деньгами;

- минус одно обременение на жилье.

Недостатки:

- меньшая доступная цена покупки, которая обычно влечет за собой меньшую привлекательность жилья;

- необходимость дожидаться нужной суммы накоплений на счете участника НИС, рост цен на недвижимость способен превысить скорость накопления.

Налоговый вычет

Законодательство позволяет получить имущественный вычет в размере расходов, которые фактически понес гражданин РФ при покупке жилья. Если сделка финансируется частично собственными деньгами, то именно на эту сумму можно подавать вычет. Не следует его путать с возвратом. Вычет – это доход физического лица, который освобождается от налогообложения.

Максимальный размер вычета за всю жизнь 2 миллиона рублей, максимальная сумма налога, которую можно вернуть 260 тысяч (2 млн. х 13%). Их можно получить с покупки одного или нескольких жилых помещений.

Обратимся к упрощенному примеру:

Доплатив за покупку квартиры 300 000 рублей из собственных денег, вы имеете право на вычет в 300 000. С этой суммы своего дохода вы можете вернуть или не платить 13%, то есть 39 000 рублей. Если вы решите купить еще одно жилье за свой счет, вы сможете получить вычет до 1,7 миллиона, но в пределах своего фактического дохода.

Деньги, полученные по НИС, не облагаются налогом. Соответственно ничего не удерживается, ничего вернуть не получится.

Ответ на вопрос читателя: Налоговый вычет военнослужащему

Заключение

Военная ипотека значительно повысила привлекательность службы. Покупка квартиры без банковского кредита – способ надежный, привлекательный. Сумма от государства обеспечивает сделку полностью или большую ее часть. Однако учитывая длительность оформления, продавцы редко соглашаются на торг.

Каков порядок снятия обременения по военной ипотеке? Должен ли военнослужащий самостоятельно обращаться в Росвоенипотеку или ЕГРН? В какие сроки снимается обременение? Можно ли использовать остаток средств на индивидуальном счете, если текущий кредит уже закрыт? Ответы — в данной статье.

Суть программы

До 2005 года военнослужащий имел право на получение квартиры от государства. Всех нуждающихся в улучшении жилищных условий включали в общий перечень. Ожидание переезда растягивалось на месяцы и годы.

В 2005 году ситуация изменилась. Контрактник после 3 (трех) лет службы имеет право вступить в накопительную ипотечную систему (117-ФЗ, статья 9 (скачать)). В течение 20 (двадцати) лет максимум государство перечисляет на его индивидуальный счет деньги. В соответствии с последней индексацией ежегодно можно рассчитывать на получение 280 009,7 рублей. Средства зачисляются не единовременно, а помесячно.

При покупке квартиры или частного дома участник НИС имеет право использовать деньги с накопительного счета для оплаты первоначального взноса, основного долга и процентов перед банком. Но при этом на приобретаемые квадратные метры налагается двойное обременение — банком и ФГКУ Росвоенипотека.

Закладная кредитора гасится после полного закрытия долга. Снятие обременения Росвоенипотеки возможно после закрытия именного накопительного счета. Только после этого военнослужащий может полноценно распоряжаться приобретенной квартирой, продавать ее, дарить, завещать и т. д.

Снятие обременения по военной ипотеке

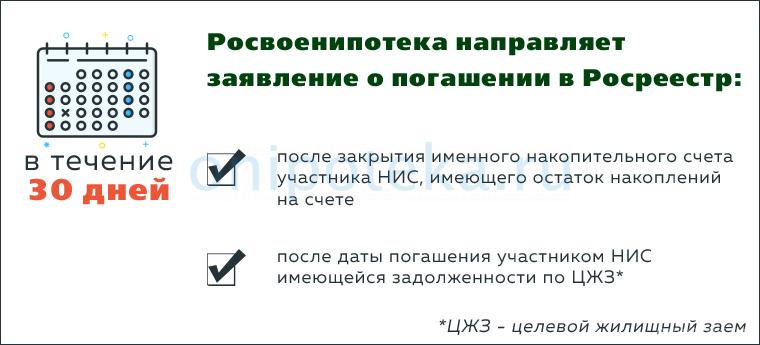

Учреждение самостоятельно проверяет информацию, касающуюся каждого участника. Заявление в Росреестр будет передано в течение 30 дней с момента наступления одного из событий:

- закрыт накопительный счет, открытый на имя участника НИС;

- погашена в полном объеме задолженность по целевому жилищному займу.

Росреестр обязан снять обременение по военной ипотеке в течение 3 (трех) дней с момента получения уведомления от ФКГУ Росвоенипотека. Начиная с этого момента, квартира освобождается от любых претензий и требований со стороны государства. Проверить наличие/отсутствие обременений можно на официальном сайте ФКГУ Росвоенипотека в личном кабинете.

Как снять военную ипотеку, если же военнослужащий исключен из числа участников НИС до 01.01.2016? Ему необходимо заполнить заявление стандартной формы №1 (скачать можно тут, либо на сайте Росвоенипотеки в разделе Образцы документов) и передать его в ФКГУ Росвоенипотека. Документы в Росреестр на снятие обременения с квартиры по военной ипотеке также передаются в течение 30 дней.

Если по разным причинам военнослужащий обязан вернуть средства целевого жилищного займа, но продолжает службу, он заполняет форму №2 (скачать). Далее Росвоенипотека самостоятельно готовит уведомление для Росреестра.

Если участника НИС с правом использования накоплений исключают из программы, проверяется наличие/отсутствие задолженности по ЦЖЗ. Если долг есть, военнослужащему направляется соответствующее уведомление. Обременение на квартиру по военной ипотеке будет снято только после внесения всей суммы на индивидуальный счет. Основание — 117-ФЗ от 20.08.2004 года. Если военнослужащий при этом не увольняется из рядов ВС РФ, он имеет право повторно вступить в НИС при условии, что до 45 лет (предельного срока службы) осталось не менее 3 (трех) лет.

Что будет с накоплениями после погашения военной ипотеки

В силу личных обстоятельств может оказаться, что военнослужащий приобрел себе жилье без использования ЦЖЗ, либо на его счету остались средства после снятия обременения Росвоенипотеки. В этом случае участник НИС может воспользоваться одним из следующих вариантов:

- использовать деньги для погашения нового ипотечного кредита, например, при покупке квартиры большей площади или в другом городе;

- запросить перевод на счет в любом банке после выхода в отставку.

Последний вариант (в соответствии со ст. 10 117-ФЗ от 20.08.2004 (скачать)) возможен, если:

- продолжительность военной службы с учетом льготного исчисления достигает 20 лет;

- военнослужащий отслужил 10 лет и более и увольняется по одному из оснований, дающих право на использование средств ЦЖЗ.

Использование накоплений после погашения военной ипотеки возможно, если причиной для увольнения в запас (при сроке службы более 10 лет) стало:

- достижение предельного возраста нахождения в рядах ВС РФ;

- признание военнослужащего негодным или ограниченно годным к службе по результатам планового медицинского освидетельствования;

- расформирование, реорганизация военной части, иные организационно-штатные мероприятия;

- наличие семейных обстоятельств, признаваемых уважительными на законодательном уровне.

Накопления, оставшиеся на индивидуальном счету, военнослужащий после выхода в отставку имеет право использовать на свое усмотрение.

Нередко случается такая ситуация, что военнослужащий, уже получив жилье, вынужден переселяться в другой регион, в связи с изменением места службы. Что в таком случае делать с недвижимостью, тем более, если нет желания, а порой и возможности его продать, но право на пользование ею остаётся? Для многих офицеров выходом может стать сдача её в аренду. Однако по этому поводу возникает ряд вопросов, в том числе и о том могут ли военные сдавать квартиру? На этот вопрос однозначного ответа нет, так как в первую очередь зависит от того, на основании чего военнослужащий владеет и распоряжается недвижимостью.

Квартира по военной ипотеке

За последние годы многие офицеры были обеспечены жильём по программе «военная ипотека». Причём учитывая стоимость квартир в Москве и Санкт-Петербурге, военнослужащие проходящие службу в этих городах, предпочитают приобретать недвижимость в других регионах. Недвижимость при этом длительное время находиться без жильцов, и сдача её в аренду могла бы принести офицеру дополнительный доход.

В таком случае основная проблема заключается в том, что недвижимость, приобретённая по ипотечному кредиту находиться в залоге у банка , а в данной ситуации ещё и у государства.

Более того, при оформлении ипотеки, у заёмщика в большинстве банков требуют страхование залогового имущества. Как быть в таком деле? Для начала, если вы ещё не оформили кредит, и намерены в будущем не проживать в оформляемой недвижимости, а сдавать её в аренду, следует поинтересоваться у банка, имеете ли вы на это право? Если банк предоставляет вам такое право, то квартиру можно сдавать без всяких проблем . Если нет, следует узнать о возможности заключения договора на ваших условиях, или подыскать другой банк. Если же договор уже заключён, необходимо внимательно изучить его, и если в нем указано, что сдача в аренду не запрещена, то вы также имеете на это право. Большинству банков все равно сдаётся или нет их залоговое имущество, и они заключают договора, в которых оговаривается возможность сдачи его в аренду.

Со страховой компанией эти вопросы также можно обговорить до заключения страховки, но учтите, что в таком случае страховка вам обойдётся дороже, так как возрастает риск наступления страхового случая. Если же договор уже был заключён, и эти вопросы не оговорены, проблемы могут возникнуть при наступлении страхового случая. Компания может отказаться от выплаты страховой премии, и вряд ли вы сможете взыскать её через суд. Кроме того, не стоит забывать, что в случае оформления военной ипотеки недвижимости находиться в двойном залоге, у банка и государства.

Поэтому для того, что бы сдать квартиру необходимо получить и разрешение государства. Учитывая, то, что военнослужащие в силу своей деятельности вынуждены довольно часто менять место своего проживания, думаю, что получить такое разрешение вполне возможно. Проблема может заключаться в том, что чиновники не подготовлены для таких ситуаций и у первопроходцев может возникнуть проблемы с оформлением бумаг. Но, тем не менее, учитывая то, что квартира по военной ипотеке фактически не требует затрат в плане оплаты кредитных обязательств, средства, полученные за сдачу её в аренду, могут стать довольно стабильным источником доходов, что искупает все сложности при оформлении документов.

Некоторые военнослужащие сдают квартиры без оформления договора. В таком случае, если у них отсутствует на это право, они рискуют тем, что банк может проверить залоговую собственность, и, обнаружив нарушение кредитного договора потребовать досрочного погашения кредита.

Вопрос о том, разрешают ли военным сдавать квартиру в наём, в настоящее время звучит все чаще, и, как правило, связан в основном с военной ипотекой. Ситуация может осложниться, в связи с тем, что в марте 2014 года в Государственную Думу был внесён законопроект, согласно которому будет запрещено временное расселение граждан в квартирах, находящихся в жилых домах.

Согласно тексту пояснительной записки, этот закон должен запретить использование квартир, в целях предоставления гостиничных услуг. Но как мы знаем, наше Правительство сначала принимает законы, а уже потом думает об их действие на остальные категории граждан, чьи права по идеи новый закон затрагивать не должен.

Не ипотечная квартира

Некоторые считают, что сдача недвижимости в наём офицерами невозможна, так как это приравнивается к предпринимательской деятельности, что законодательством строго запрещено, и более того может нести негативные последствия. Однако такое мнение в корне неверно, так как право владения и распоряжения собственным имуществом, никем не запрещено, и эти нормы никаким законом не отменяются. Поэтому сдавать в аренду недвижимость, принадлежащую на правах собственности, безусловно, возможно.

Для этого не обязательно оформлять ИП, достаточно просто заключить договор, и оплатить государству положенные ему 13%. Это не может быть расценено как занятие предпринимательской деятельностью.

Как сдать в аренду квартиру по военной ипотеке. Риски

Многие военнослужащие покупают квартиру по военной ипотеке, уже имея при этом собственную жилплощадь. Иногда квартира приобретается для детей или других родственников, но в отдельных случаях военный планирует заселиться в неё по прошествии некоторого периода времени – например, после выхода на пенсию. Многие люди в старости хотели бы жить поближе к природе, поэтому такие квартиры часто приобретаются не в фактическом городе проживания, а, например, на южном курорте. А чтобы жилплощадь не пустовала, квартиру сдают в аренду.

Попытаемся рассмотреть все риски, с которыми сталкивается клиент военной ипотеки, желающий сдавать свою квартиру.

Как известно, в 76-ФЗ «О статусе военнослужащих» статья 10 «Право на труд» перечисляются виды деятельности, которыми военный не в праве заниматься. Одним из них является предпринимательская деятельность. Сдача жилья в аренду это способ получения дохода, фактически предпринимательство . Напрашивается вывод, что это может вызвать у военных определенные проблемы с законом.

А в статье 608 ГК РФ право сдавать имущество принадлежит его собственнику. При этом, наймодатель не должен регистрировать себя как юридическое лицо. В письме Министерства РФ по налогам и сборам № 04-3-01/398 от 06.07.2004 года «О сдаче помещений в аренду (наем)», сдача в аренду жилого помещения не рассматривается как предпринимательство.

Соответственно, пользуясь правом распоряжаться собственным имуществом, владелец квартиры, купленной по военной ипотеке, не осуществляет экономической деятельности. Поэтому военнослужащий имеет право сдавать свой участок, таунхаус, квартиру или комнату, если оформляет договор в соответствии с законом.

Есть и другой подводный камень – купленная по целевому жилищному займу недвижимость находится под залогом до момента выплаты полной суммы её стоимости. Сдавать в аренду заложенное имущество – возможно ли это? Можно, но необходимо согласовать свои действия с залогодержателем. В нашем случае это банк-кредитор. Не ставить его в известность – прямое нарушение условий кредита, которое может дорого вам обойтись.

Помимо этого, необходимо поставить в известность страховую компанию. Если имущество закладывается, оно подлежит обязательному страхованию. В случае аренды ставка может повыситься, и это вполне логично – ведь в квартире будут жить чужие люди, которые могут относиться к ней менее бережно, чем владелец. Если не согласовать свои действия со страховщиками, они могут наложить крупный штраф.

После получения одобрения нужно заключить договор найма, что можно сделать в банке, где обычно существуют готовые формы. Если таковых нет, обратитесь к юристу. В соответствии с статьей 671 Гражданского Кодекса РФ по договору найма жилого помещения одна сторона – собственник (наймодатель) – обязуется предоставить другой стороне (нанимателю) жилое помещение за плату во владение и пользованием для проживания в нем. В договоре должна быть прописана вся информация о вашей недвижимости. Например, количество комнат, отделка, предметы мебели, сроки и величина выплат, условия содержания, можно ли держать животных. Необходимо также составить график передачи средств. Регистрации этот договор не подлежит, поскольку совершён между двумя физическими лицами.

Алгоритм сдачи квартиры в аренду довольно сложен, поэтому многие предпочитают вообще никуда не обращаться. Это чревато последствиями, поскольку может заинтересовать прокуратуру.

Автор статьи

Читайте также: