Можно ли взять кредит без страховки в втб

Обновлено: 28.04.2024

Выдавая кредит, банк стремится минимизировать риски на тот случай, когда пошатнувшееся финансовое состояние заемщика не позволяет ему выполнять обязательства перед банком. Частично этот вопрос решает страховка.

- Что такое страховка по кредиту?

- Можно ли взять кредит без страховки?

- Алгоритм действий

- Как отказаться от страховки?

- В каком банке взять кредит без страховки?

- Нюансы кредитования без страховки

Что такое страховка по кредиту?

Страховка позволяет банку переложить часть рисков на заемщика и страховую компанию. Заемщику предлагается заключить страховой договор. Чаще всего используются следующие виды страхования:

- Страхование жизни и здоровья. Это может быть один договор или несколько, отдельно страхуется жизнь и трудоспособность. В случае ухода из жизни заемщика, получения им инвалидности, болезни, которая приводит временной потере трудоспособности до момента погашения задолженности перед банком, долг банку погасит страховая компания.

- Страхование от потери работы. В этом случае страховая компания защищает от случаев, когда заемщик теряет работу по вине работодателя (сокращение, ликвидация компании). Действие страховки не распространяется на случаи добровольного увольнения.

Как правило, банк предлагает оформить страховку по займам, которые выдаются по упрощенной схеме, без сбора и анализа документов. Виды займов, при которых заемщику может быть предложено заключение договора страхования:

- кредит наличными

- кредит, выдаваемый по паспорту без предоставления иных документов

- экспресс-кредиты

- займы без залогов, поручителей, первоначального взноса

С одной стороны, страховка защищает не только банк, но и заемщика. Проблема в том, что за все приходится платить. Страховые премии могут на 1-10% увеличить стоимость кредита. Учитывая, что за кредитом обращаются не от хорошей жизни, хочется понимать, в каких случаях получение страховки обязательное условие, а в каких от услуги можно отказаться.

Можно ли взять кредит без страховки?

По закону «Об ипотеке» залогодатель обязан в полной сумме застраховать имущество от рисков повреждения и утраты. Также банк может обязать заемщика по автокредиту купить полис КАСКО. Таким образом, обязательному страхованию подлежат только займы на большие суммы, по которым приобретаемое имущество является залогом банка по кредиту:

Банк должен быть уверенным в том, что кредит будет погашен вовремя и в срок. Отказаться от страховки при заключении ипотечного договора невозможно. Но заемщик может добровольно выбирать страховую компанию. На практике не редки случаи, когда страховые компании, с которыми сотрудничает банк, предлагают не самые выгодные условия.

Все остальные виды страхования, а именно:

- страхование здоровья от временной нетрудоспособности

- страхование жизни

- титульное страхование от лишения права собственности

- потеря работы (сокращение по вине работодателя)

заключаются на добровольной основе.

Алгоритм действий

Если вы не желаете покупать страховку при заключении договора потребительского кредитования, придерживайтесь следующего алгоритма:

- Сообщите об отказе от страховки до оформления кредитного договора.

- Если менеджер банка продолжает настаивать на покупке полиса, обратитесь к руководителю подразделения банка.

- При отсутствии руководителя, звоните по телефону горячей линии банка.

Навязывание клиентам дополнительных услуг противоречит закону о потребительском кредитовании. Проблемы с законом никому не нужны, поэтому заемщику должны пойти на встречу.

Как отказаться от страховки?

Отказаться от страховки возможен и после заключения кредитного договора и покупки полиса. Для этого необходимо обратиться в банк и страховую компанию с заявлением, объяснить причины отказа со ссылками на соответствующие пункты закона. При получении отрицательно ответа можно продолжить рассмотрение этого вопроса в судебном порядке.

При положительном ответе банк должен предоставить новый график погашения без учета страховых платежей.

В каком банке взять кредит без страховки?

Многие банки предлагают клиентам оформлять страховку. Если вы не готовы доказывать свои права, поищите банк, который изначально предлагает взять кредит без страховки. Например, такие программы есть в банке Тинькофф Банк, Райффайзенбанк, ВТБ Банк Москвы, Альфа-Банк, СКБ Банк и других российских банках.

Информация об условиях кредитования представлена на официальных сайтах банков. Прежде чем отправляться за кредитом, выясните:

- ставку процента по кредиту

- возможность получения займа без страховки

- дополнительные условия при отказе от покупки полиса

Нюансы кредитования без страховки

Банк не имеет права принуждать заемщика приобретать дополнительные услуги. При отказе от страховки, кредит обязаны выдать. Правда, в этом случае банк может пересмотреть условия кредитования. Отказ от страховки может повлечь за собой:

Сбербанк – лидер рынка финансовых услуг. Кредитор активно выдает займы всем слоям населения. Помимо кредита банк стал предлагать страхование жизни. Разберем в статье, как взять кредит без страховки в Сбербанке если специалист навязывает продукт и отказывается выдавать деньги. Также отдельное внимание уделим процедуре расторжения договора, если страховка навязана.

Нужен ли полис страхования в Сбербанке на самом деле

Если изучить закон, то станет понятно, что страхование займа от Сбербанка – это добровольный продукт. Из самого названия становится ясно, что он должен быть оформлен только по личной инициативе клиента.

По вопросу необходимости страховки в Сбербанке каждый клиент принимает решение самостоятельно. Полис страхования жизни – дорогое удовольствие, благодаря которому можно избежать серьезных финансовых проблем при наступлении страхового случая.

Для того чтобы решить, нужна страховка или нет, следует внимательно изучить риски по полису. Страховые риски:

- Потеря работы. Если вы лишитесь основного места работы, взносы по залоговому договору будут перечисляться за счет средств страховщика. Однако случай признается страховым, если заемщик потерял работу по вине работодателя: сокращение или банкротство. Если вы решили уволиться по своей воле, то долг перед банком потребуется оплачивать самостоятельно.

- Серьезное заболевание. Погашение ежемесячного взноса предусмотрено, если заемщик госпитализирован в больницу, перенес серьезную операцию или по причине ухудшения здоровья лишился основного заработка. Для получения выплаты потребуется предъявить документы из медицинского учреждения.

- Инвалидность. Страховая организация полностью перечисляет деньги в счет погашения кредита при получении любой группы инвалидности.

- Смерть. В случае смерти финансовая компания полностью погашает кредит.

Получается, страхование – это очень выгодный продукт для получающих кредит в Сбербанке на несколько лет. Поэтому лучше подстраховаться, поскольку серьезно заболеть или потерять работу может каждый.

Можно ли отказаться при оформлении

Не все клиенты знают, дают ли кредит в Сбербанке без страховки и можно ли написать отказ от полиса перед получением денег. Из-за этого граждане приобретают полис и вынуждены переплачивать.

Как уже было сказано, страхование по займу Сбербанка – это добровольный продукт. Именно поэтому клиент может отказаться от него перед подписанием кредитного договора. При этом достаточно озвучить решение устно специалисту банка.

Если страховка включена в стоимость кредита Сбербанка, то потребуется написать заявление на имя управляющего, в котором попросить исключить цену полиса из общей стоимости займа.

Приняв заявление, специалист банка обязан переделать договор за 10-15 минут.

Важно! Если специалист Сбербанка отказывает в переоформлении договора и ссылается на то, что нужно заполнять новую заявку, то можете отправлять жалобу в Центральный банк. Как правильно составить жалобу, подскажет специалист на нашем портале. Для получения качественной помощи следует написать суть вопроса через онлайн-чат на сайте.

Как взять потребительский кредит без страховки: порядок действий

Для вашего удобства мы создали инструкцию, благодаря которой можно понять, как получить кредит в Сбербанке без страховки.

- Обратиться в Сбербанк с полным пакетом документов.

- При возможности вести запись разговора на диктофон.

- Оставить заявку на получение необходимой суммы. При заполнении заявки указать, что в страховании не нуждаетесь.

- Дождаться решения.

- При подписании договора внимательно прочитать кредитное соглашение и если страхование отсутствует, подписать.

Также при заполнении заявки можно озвучить, что готовы подумать про оформление страхования при получении кредита. При этом важно указать, что полис будет приобретен за счет собственных средств.

При получении положительного решения останется посетить офис Сбербанка и озвучить, что после изучения рисков вы приняли решение не покупать финансовый договор.

Важно! Второй вариант выгоден тем, что клиент ограждает себя от настойчивости специалиста Сбербанка, который всеми силами захочет продать страховку.

Что делать и как себя вести, когда займ без страхования не одобряют

Самое главное правило, которого обязан придерживаться каждый – это сохранять спокойствие, поскольку закон на стороне клиента.

Если кредит не выдают без страховки, следует:

Важно! Если в Сбербанке менеджер озвучила, что по заявке отказано из-за не желания приобретать страховку, то стоит спокойно выслушать и не ругаться. Если вы начнете сильно кричать, высказывать свою точку зрения и требовать соблюдать закон, после отстоять свои права будет крайне сложно.

Можно ли отказаться от страховки после одобрения кредита

Бывает такое, что деньги настолько необходимы клиенту «еще вчера», что нет желания отстаивать права при оформлении кредита. Если вы оформили договор со страховкой, то стоит знать, что ее можно вернуть.

Специально для этого каждому заемщику дается срок в пределах 14 дней с момента оплаты полиса добровольного страхования. Обратившись в указанный период, каждый клиент может забрать всю сумму страховки.

Для расторжения страховки по кредиту потребуется:

- обратиться в офис Сбербанка;

- предъявить документы: паспорт, страховку;

- написать заявление;

- в течение 10 дней получить деньги на карту.

Важно! При возврате денег в заявлении можно выбрать выплату на карту или в счет погашения задолженности по кредиту.

Если вы приняли решение отказаться от страховки после 14 дней, то стоит учитывать, что Сбербанк вернет только часть денег.

Какую сумму вернут при отказе от страховки

Клиент, который принял решение отказаться от страховки по кредиту, желает узнать сумму возврата до обращения в офис. Рассмотрим, как происходит расчет возврата:

- До 14 дней. Это период охлаждения, необходимый для изучения условий и окончательного принятия решения. В течение указанного срока можно посетить офис банка, написать отказ и забрать сумму, которая внесена по квитанции.

- После 14 дней или при погашении кредита досрочно. К сожалению, в таком случае клиент теряет часть денег, поскольку компания отнимает стоимость страховки за действующий срок и расходы на ведение дела. Что касается процента расходов, то они устанавливаются внутренним регламентом компании и могут достигать 40%. Получается, после 14 дней клиент автоматически теряет практически половину оплаченной премии, что весьма невыгодно. Также стоит отметить, что невыгодно обращаться в офис с целью расторжения, если оставшийся срок действия добровольного бланка менее месяца.

- При погашении кредита по графику. Клиенту не полагается выплата, поскольку страховка и кредит оформляются на один срок. Если кредит погашен по графику, то страховка заканчивается.

Как взять кредит без страховки онлайн

Кредит без страхования в Сбербанке доступен дистанционно, путем заполнения заявки выше на нашем сайте. Для оформления следует:

Важно! Не секрет, что Сбербанк тщательно проверяет клиентов. При получении отрицательного решения вы можете воспользоваться кредитом от другого банка. Все актуальные предложения появятся после того, как заявка будет отправлена на рассмотрение.

Отзывы

В интернете клиенты активно обсуждают возможности получения займа без страховки. Изучив отзывы клиентов, становится ясно, что получить деньги без страховки можно, главное – это четко отстаивать свои права.

Также банк быстро возвращает деньги при расторжении.

Вашему вниманию отзыв от клиента, который уверяет, что проще получать деньги путем заполнения заявки через интернет. В таком случае получится избежать навязывания продукта со стороны специалиста банка.

Подводя итог, следует отметить, что страховка активно предлагается специалистами Сбербанка при оформлении кредита. Однако окончательное решение по покупке всегда остается за клиентом. Даже если страховка куплена по различным обстоятельствам, то клиент имеет право расторгнуть бланк и забрать средства.

Предлагаем оставить отзыв тем, кто сталкивался со страхованием при кредитовании. После прочтения статьи, просим рассказать, какую страховку пришлось купить или как смогли отказаться.

Если вам необходима помощь в составлении документов для страховщика, то предлагаем воспользоваться услугами онлайн-специалиста на нашем портале.

ВТБ банк – один из лидеров рынка финансовых услуг, который предлагает кредитование всем слоям населения. При получении кредита специалисты банка активно предлагают оформить договор страхования жизни, здоровья заемщика. Полис потребуется, если заемщик не сможет вернуть долг из-за получения любой группы инвалидности или наступления смерти. Рассмотрим, как происходит отказ от страховки ВТБ в разные сроки.

Можно ли отказаться от страховки по кредиту в ВТБ

При получении кредита заемщик должен быть проинформирован сотрудникам банка, как оформить отказ от страховки по кредиту ВТБ 24. Однако на практике сотрудники идут на различные уловки, чтобы продать продукт.

Обязательно ли покупать

Согласно закону добровольный продукт, а именно страхование жизни при оформлении кредита, оформляется исключительно по личному согласию клиента. Любые действия, связанные с навязыванием продукта, наказуемы со стороны Центрального банка.

Отказ в период охлаждения

Если ранее период охлаждения составлял 5 дней, то с 1 января 2018 года со стороны Центрального банка данный период увеличен до 14 дней.

Данный промежуток времени необходим клиенту для того чтобы внимательно изучить условия договора в спокойной домашней обстановке, без давления кредитного менеджера и принять решение, нужна добровольная защита или нужно оформлять отказ.

В течение указанного периода можно написать отказ от полученного бланка защиты, вернуть денежные средства полностью.

Отказ от коллективной страховки в ВТБ при досрочном и плановом погашении

Если договор займа погашен досрочно, то заемщик имеет полное право вернуть денежные средства за неиспользованный период страхования, поскольку бланк защиты заключается на весь срок действия кредитного соглашения.

Что касается погашения по графику в ВТБ Страхование, то рассчитывать на возврат не стоит, поскольку страховка по кредиту после полного погашения прекращает свое действие.

Какую сумму вернут при отказе от страховки

Обращаясь в офис с отказом необходимо учитывать, что расчет возврата зависит от ситуации обращения.

Рассмотрим, можно ли отказаться от страховки в ВТБ, и какую сумму вернут при отказе.

При подписании

В таком случае финансовая компания не взимает плату за полис страхования. Клиент просто пишет отказ от добровольного бланка защиты перед подписанием кредитного договора.

Важно! Разговор со специалистом лучше записывать на диктофон. Если компания, узнав об отказе, не станет выдавать кредит, то нужно требовать письменный отказ в выдаче и обращаться с жалобой в Центральный банк.

До 14 дней после заключения

Опытные эксперты рекомендуют обращаться для расторжения страховки до 14 дней после ее приобретения, если она навязана специалистом компании при получении кредита. Согласно закону организация обязана вернуть все денежные средства, которые клиент заплатил по полису. Если защита включена в сумму кредита, то кредитор обязан исключить размер платежа из графика, сделать перерасчет.

Спустя 14 дней после получения кредита в ВТБ

Расторгая договор после 14 дней с момента его приобретения, необходимо быть готовым к тому, что компания сделает перерасчет, вернет деньги только за неиспользованный период времени.

Важно! Каждый клиент должен знать, что период охлаждения актуален для добровольных договоров страхования, которые оформляются исключительно по инициативе клиента. Расторгнуть ипотечный договор страхования и КАСКО на кредитный автомобиль не получится при наличии задолженности по кредиту.

Отказ от страховки в период охлаждения до 14 дней: порядок действий

Каждый заемщик должен знать, как отказаться от страховки по кредиту ВТБ, пока не прошло две неделе после ее покупки.

Порядок действий:

- Первым делом предстоит подготовить полный пакет документов. Для возврата бланка добровольной защиты потребуется предъявить паспорт заемщика, бланк страховой защиты, чек об оплате, если он куплен за наличные. Если добровольная защита входит в стоимость кредита, то следует дополнительно подготовить кредитное соглашение.

- Дополнительно можно заполнить бланк заявления на отказ от страховки по кредиту. Как правильно внести данные в бланк – будет рассмотрено далее.

- Посетить офис финансовой организации, предъявить все необходимые документы с заявлением. Если у вас нет возможности самостоятельно распечатать бланк заявления, то можно оформить его в офисе, запросив шаблон у специалистов.

- Как только все документы будут приняты, запросить копию оставленного заявления, на котором сотрудник поставит свою подпись и номер входящего.

После остается только ждать возврата. Если ВТБ откажет в выплате по договору коллективного страхования, то отстаивать свои права.

Отказ от страховки по кредиту ВТБ при досрочном погашении: порядок действий

Отказаться от страховки в ВТБ 24 можно при досрочном погашении кредита. Порядок отказа:

- Запросить в банке справку, где будет указано, что на дату расторжения задолженность по кредиту отсутствует.

- Посетить офис с полным пакетом документов, заявлением по форме.

- Предъявить все документы по коллективному страхованию от ВТБ 24 специалисту.

- Получить подтверждение по факту обращения с отказом.

Важно! Заполнить заявление на отказ от коллективного страхования можно также в свободной форме. Главное – это указать все личные данные, сведения по договору, реквизиты счета.

Образец заявления и чистый бланк при отказе от страховки кредита ВТБ

Заявление на отказ в ВТБ опубликовано на официальном сайте финансовой организации. Предлагаем скачать шаблон на нашем портале.

Обязательно корректно указать:

- ФИО;

- адрес регистрации;

- номер мобильного телефона;

- номер полиса, дату оформления;

- список документов, копии которых клиент прилагает;

- способ получения денег: через кассу или на реквизиты.

Выбирая способ выплаты на реквизиты, следует указать расчетный счет, БИК и наименование банка.

Вы можете отказаться от страховки в ВТБ и запросить перечислить средства в счет погашения кредита, если задолженность не погашена.

Что делать, если ВТБ отказывается возвращать деньги по страховке

Не каждый знает, как поступить, если ВТБ отказался возвращать за навязанную страховку деньги. В подобной ситуации потребуется:

- Обратиться в офис финансовой компании с заявлением и запросить официальное подтверждение такого отказа.

- Подготовить исковое заявление, к которому приложить страховку и отказ.

- Получить решение суда, после чего – выплату.

Как показывает практика, суд всегда встает на сторону клиента, даже если по правилам финансовой организации не предусмотрен возврат.

Внимание! Если банк ВТБ 24 отказывается возвращать деньги за коллективный договор страхования, до обращения в суд можно написать жалобу на сайте Центрального банка. В большинстве случаев после оставления жалобы финансовая компания принимает отказ и возвращает деньги в кратчайшие сроки.

Отзывы клиентов ВТБ

В интернете можно встретить много отзывов, о том, как отказаться от страхования «Финансовый резерв Лайф» в ВТБ, а также от иных страховых программ. При этом также клиенты часто оставляют положительные и отрицательные отзывы о страховке кредита, процедуре ее получения.

Вашему вниманию отзыв о том, что сотрудник навязал страховку клиенту и не смог предоставить ответы на все вопросы, связанные с разбивкой суммы.

Второй отрицательный отзыв, в котором клиент рассказывает, как столкнулась с навязыванием страховок при получении кредита и смогла после от них отказаться.

В завершение можно отметить, что оформить отказ от кредитования в ВТБ 24 может каждый. Главное – это заполнить бланк заявления утвержденной формы и приложить все необходимые документы.

Если вам отказывают в получении компенсации, предлагаем обратиться за помощью к эксперту на нашем портале. Он быстро проконсультирует вас, подготовит все документы и разъяснит права. Для получения помощи следует написать в чат и получить ответ в режиме реального времени.

Предлагаем оставить отзыв читателям, которые сталкивались с навязанной страховкой при получении кредита. Просим подробно описать свой опыт и рассказать, как у вас получилось отказаться от страховки ВТБ по кредитному договору. Также расскажите, какие продукты навязывал банк и какой стоимостью.

Будем благодарны, если поставите лайк после прочтения статьи.

ВТБ – один из крупных банков, который активно предлагает кредиты всем слоям населения. Многие специалисты ВТБ помимо займа активно продают страховки жизни. Разберем, как взять кредит без страховки в ВТБ дистанционно и как отстаивать свои права.

Можно ли отказаться от страховки при оформлении кредита в ВТБ

Все страховые продукты делятся на два вида: обязательные, добровольные. Вторые, согласно закону, можно взять только по личной инициативе клиента.

Категорически запрещается:

- навязывать полис;

- продавать без согласия заемщика;

- вводить в заблуждение, что это обязательное условие, иначе будет отказ.

Что касается страховки по кредиту в ВТБ, то специалисты предлагают взять добровольное страхование жизни. Продукт выгоден банку, поскольку:

- происходит оплата менеджеру за каждый выданный договор;

- страховщик погашает займ, если заемщик умер или получил инвалидность.

Важно! Поскольку страхование жизни – это добровольный вид, то каждый клиент может взять его или отказаться от него при оформлении займа. При этом отказ никак не отразится на решении по заявке. Взять добровольный вид страхования клиенту предлагают при получении кредита или карты. При оформлении ипотеки оформляется полис защиты конструктивных элементов. Отказаться от него не получится, поскольку он является обязательным. Приобретая машину, придется обязательно взять ОСАГО, КАСКО. Без них получить автокредит не получится.

Что делать и как себя вести если навязывают страхование по кредиту

К сожалению, распространенная ситуация, когда полис навязывают. Каждый клиент должен знать, как отказаться от страховки в ВТБ и взять только заемные средства.

Как быть, если менеджер навязывает добровольную защиту от ВТБ:

Важно! Специалист на нашем портале готов помочь составить жалобу согласно всем требованиям. Чтобы воспользоваться его услугами, следует написать через онлайн-чат.

Как взять кредит без страховки в ВТБ онлайн

Получить кредит в банке ВТБ 24 без страховки можно онлайн. Для этого потребуется на нашем портале воспользоваться удобным сервисом получения денег.

Чтобы взять кредит через ВТБ необходимо:

- Выбрать условия. Для этого банк разработал удобный калькулятор. Вам следует просто выбрать лимит по договору, срок. После кликнуть «Получить», перейти к заполнению заявки.

- Указать личные данные. Запрашивается фамилия, имя, отчество. Дополнительно прописываются координаты для связи, а именно номер сотового телефона, адрес электронной почты.

- Ввести паспортные сведения. После следует указать все паспортные данные, так же, как они прописаны в самом документе. Категорически нельзя сокращать сведения.

- Адрес. После паспортных сведений кредитор просит указать адрес по прописке и реальному проживанию. После ввода сведений кликнуть «Далее».

- Далее предстоит войти в почту, получить письмо от кредитора и подтвердить заявку.

На этом процедура заполнения заявки заканчивается. Вам останется дождаться итогов проверки и, взяв с собой положительное решение, обратиться к кредитору с целью подписания договора и получения денег.

Важно! Как правило, решение о предоставление кредита становится известно спустя 5 минут. Это сделано для экономии времени клиента.

Можно ли отказаться от страховки после одобрения

Если кредитный менеджер включил страховку при оформлении кредита в ВТБ, то можно от нее отказаться после получения положительного решения. Для этого следует:

- Прежде чем ставить подпись в кредитном договоре устно озвучить желание отказаться от полиса.

- Если кредитный менеджер включил полис в стоимость кредита, то написать заявление. Следует указать, что желаете отказаться от страховки по кредитному договору в ВТБ, изменить условия.

- При получении отказа взять письменное подтверждение.

Как показывает практика, специалисты компании готовы выдавать кредиты без страховки. Однако взять их крайне сложно, поскольку менеджеры идут на различные уловки, чтобы клиент воспользовался их услугами.

К примеру, по отзывам некоторых клиентов, менеджеры не только включают полис, но и списывают оплату со счета кредитных средств. При выдаче кредита клиент получает два договора, причем сумма кредита увеличена на стоимость страховки в ВТБ.

Если вы обнаружили такой обман, то ставить подписи категорически нельзя. Следует разбираться, просить исключить страховку и выдать только сумму займа.

Важно! При отказе следует внимательно изучить условия договора, а именно раздел изменения условий при отказе от страховки. Часто кредитор прописывает, что увеличит ставку при отказе от продукта.

Отзывы

В интернете можно встретить отзывы клиентов, которые не довольны навязываем добровольной защиты со стороны финансовой организации. При этом многие клиенты пишут советы, как отказываются от страховки «Лайф плюс» до оформления и после получения кредита.

Вашему вниманию отзыв, где клиент утверждает, что после отказа от страховки получил отрицательное решение в предоставление необходимой суммы. При этом ранее менеджер заверила, что причин для получения отказа у клиента нет.

Негативный отзыв, где клиент жалуется на то, что менеджер без его согласия оформила страховку, уверяя, что это выгоднее, иначе ставка по кредиту будет выше.

В завершение можно отметить, клиенты часто сталкиваются с тем, что менеджеры навязывают страховку кредита в ВТБ. Главное – это четко знать свои права и отказываться от продукта в случае ненадобности.

Если вы не знаете, как правильно взять кредит без страховки, сделать отказ или подготовить документы, то предлагаем воспользоваться помощью консультанта на нашем портале. Специалист работает 24/7. Все что вам необходимо – это написать через чат и дождаться ответа.

Также предлагаем поделиться собственным опытом тех, кто сталкивался с навязанным страхованием в ВТБ. Расскажите, какую страховку навязывал менеджер, взяли кредит с ней или смогли отказаться. Для этого необходимо оставить отзыв после прочтения статьи.

Будем благодарны, если поставите лайк после прочтения поста.

Банк «ВТБ» всем своим клиентам предлагает страхование жизни и здоровья не только при кредитовании недвижимости и транспорта, но и при оформлении потребительских кредитов. В некоторых случаях такая страховка может быть навязанной или клиент просто не разобрался в сути вопроса при получении займа. В обеих ситуациях можно без особых проблем отказаться от страхования уже после оформления кредита. Как это сделать и какие есть особенности данной процедуры, читайте в этой статье.

- Можно ли отказаться от страховки после оформления кредита

- Отказ в течение 5 дней

- Отказ после оформления кредита

- Образец заявления на отказ от страховки в ВТБ

- Заявление о расторжении договора

Можно ли отказаться от страховки после оформления кредита

Да, можно. Нередко сотрудники банка делают вид, что без страховки получить кредит невозможно. В целом, это может быть правдой. Без оформления договора страхования взять деньги в долг не получится. С другой стороны, никто не может помешать клиенту банка уже после получения денег и оформления страховки, буквально на следующий день, посетить отделение банка или страховой компании и расторгнуть страховой полис с возвратом средств. Нужно помнить о том, что при расторжении с клиента может взиматься определенная комиссия. Кроме того, нередко процентная ставка по кредиту автоматически увеличивается для всех клиентов, у которых не оформлен страховой полис. Рекомендуется перед расторжением внимательно изучить договор страхования. Там обязана быть указана вся необходимая информация.

Отказ в течение 5 дней

По закону, клиент банка/страховой компании может отказаться от страхования после получения кредита в течение определенного периода. Раньше он составлял всего 5 дня из-за чего у многих людей возникали многочисленные проблемы. Теперь же данный срок увеличен до 14 дней. В течение этого срока человек может передумать и просто отказаться от страхования. Как доказывает практика, примерно 1-2 недели страховка и не действует, как раз из-за таких случаев. Впрочем, последнее – не обязательное правило. Нужно помнить лишь о том, что если страховой случай произошел в течение этих 14 дней и клиент все оформил по правилам (претендует на выплаты от СК (страховой компании)), то он не сможет уже расторгнуть договор с возвратом всех средств.

Отказ после оформления кредита

Отказ от страховки ВТБ возможен и после оформления кредита, если прошло более 14 дней. Никто не может заставить клиента отказаться от такого решения. Однако в данном случае нужно учитывать тот факт, что застрахованное лицо потеряет существенную часть своего платежа. Конкретные цифры зависят от того, что происходило за это время, сколько этого времени прошло и так далее. Тем не менее – такая возможность есть и, хотя бы часть суммы вернуть все равно можно.

Какую сумму вернут при отказе от страховки

Как уже было сказано выше, конкретная сумма, которая будет возвращена клиенту зависит от очень многих факторов. Но сначала нужно сказать о том, что при обращении в СК или банк в течение 14 дней с момента оформления страхового полиса, он получит обратно всю сумму. Может будут незначительные комиссии, вряд ли больше 1%, но даже это не факт. А вот если с момента оформления полиса прошло уже больше 14 дней, тогда сумма, которая будет возвращена клиенту, будет уже намного меньше изначальной. Например, даже если обратиться на 15-й день, то возврату будет подлежать около 50-70% от суммы платежа. В среднем, чем больше времени прошло с момента оформления полиса, тем меньше будет разница. Так, например, если прошла половина срока, клиенту вернут 30-50%, а если только треть срока – 50-60%. Конкретные цифры и особенности зависят от кредита, выбранной СК, суммы платежа и многих других параметров. Рекомендуется их уточнять непосредственно в страховой компании или в банке.

Необходимые документы

Для того, чтобы расторгнуть договор страхования, понадобятся следующие документы:

- Страховой полис.

- Квитанция об оплате полиса.

- Паспорт заявителя.

- Кредитный договор.

В некоторых случаях могут потребоваться и другие бумаги, однако чаще всего достаточно одного паспорта. Остальная информация у СК и так уже есть. Следует отметить тот факт, что в любом случае придется заполнять заявление на расторжение договора и возврат средств.

Как подать документы

Для того, чтобы отменить договор с ООО СК ВТБ Страхование, необходимо:

- Подготовить все документы.

- Лично посетить отделение банка или СК.

- Заполнить заявление на отказ от страховки.

- Получить возврат средств на свой счет.

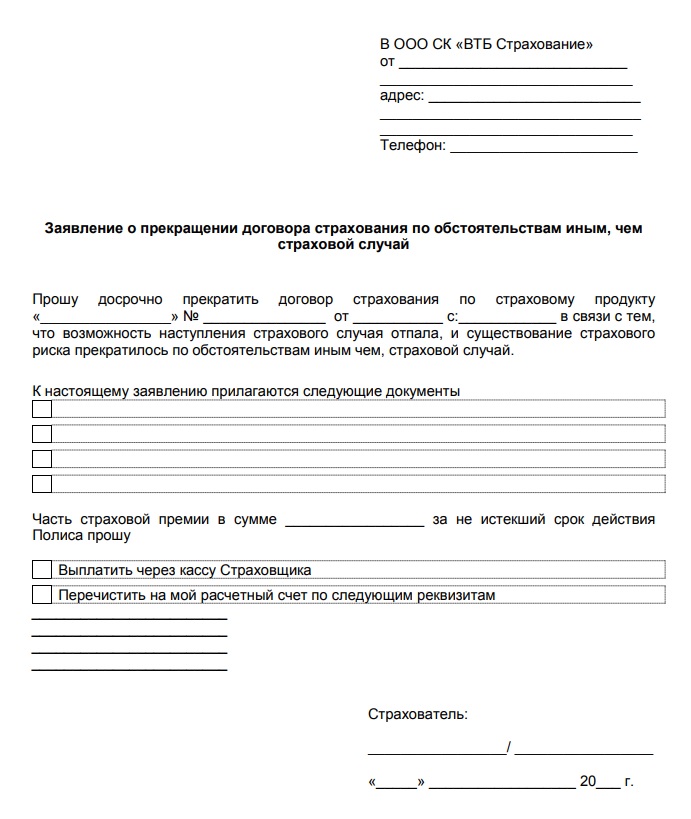

Образец заявления на отказ от страховки в ВТБ

Страхование кредита не обязательное, а добровольное. Как следствие, формально банк не может заставить клиента оформить договор и заплатить за полис. С другой стороны, менеджеры банка нередко заявляют о том, что если клиент не хочет страховаться, то и кредита он не получит. Лишь в редких ситуациях можно отказаться от страхования и получить заем. При этом какого-то специального образца заявления об отказе от страхования не предусмотрено. Более того, он вообще не требуется, ведь это добровольная процедура и настаивать никто не имеет права. В самом крайнем случае такое заявление можно написать в свободной форме.

Заявление о расторжении договора

Отказ страховки от кредита не требует отдельного заявления, но то же самое нельзя сказать о расторжении уже заключенного договора. Суть в том, что после подписания договора на обслуживание и оплаты страхового полиса, клиент, если хочет его расторгнуть, обязан писать заявление по установленной форме. Другое дело, что форма эта может отличаться в зависимости от выбранной страховой компании. Впрочем, учитывая тот факт, что все они работают с ВТБ и, как следствие, обязаны соответствовать требованиям финансовой организации, формы документов, особенности заполнения и другие важные моменты практически полностью идентичны. Так выглядит типовой образец заявления на расторжение страхового договора:

Способы подачи заявления

Практически всегда заявление на расторжение договора страхования оформляется непосредственно в офисе СК или отделении банка. Обе компании активно предлагают оформлять кредиты или покупать полисы в онлайн режиме, но никто не пойдет на то, чтобы клиенту было удобно расторгнуть договор. Иначе таких расторжений будет в разы больше, а это фирмам не выгодно. Как следствие, единственным актуальным способом подачи заявления на расторжение страхового полиса является личное обращение.

Когда договор считается расторгнутым

Договор страхования далеко не всегда вступает в силу сразу после оплаты. Обычно на это отводится от 5 дней и до пары недель. Такой срок выбирается для того, чтобы клиент, который оформил полис, не побежал сразу же получать компенсацию если с ним что-то случилось непосредственно перед обращением в СК. В любом случае, с момента подписания документа и до его вступления в силу проходит несколько дней. С расторжением ситуация обратная. Страховой компании просто не выгодно хоть на минуту дольше держать договор активированным, ведь с бывшим клиентом может что-то случится и придется платить компенсацию. Как следствие, расторгаются такие договора практически мгновенно. Разве что придется дождаться, пока все документы будут оформлены. В зависимости от разных факторов на это может уходить от нескольких минут и до пары часов. Отдельно нужно отметить тот факт, что деньги возвращают не сразу. Чаще всего в срок до 10 рабочих дней. Реже – до 1-2 месяцев. Конкретные сроки обычно указываются в тарифах СК или прямо в договоре на обслуживание.

Что делать, если деньги не возвращают

Первая проблема может возникнуть при подаче заявления:

СК или банк могут заявить, что услуга кредитования предоставляется только при условии оформления страхового полиса. То есть, расторгнуть договор невозможно. Это не соответствует действующему законодательству и потому такой пункт ни в полис, ни в договор кредита включен быть не может.

А если его нет, значит все возможно, просто клиент должен быть более настойчивым.

Вторая проблема – выплата средств:

СК или банк могут специально затягивать перечисление денег, ссылаясь на какие-то внутренние нормативы или еще на что-либо. В такой ситуации также нужно читать договор с СК и банком. Обычно в полисе есть четкое указание того, когда вернут деньги.

Если его нет, нужно изучать тарифы. Где-то такая информация быть должна. Если нет – требовать ответа от менеджера. На практике, чаще всего средства возвращают в срок до 10 рабочих дней. Иногда – чуть больше. Следует выждать положенный срок и, если деньги не поступили, идти ругаться. Если ничего не помогает, можно смело обращаться в суд. Чаще всего он становится на сторону клиента, так как его требования, в отличие от банка и СК, абсолютно законны.

При обращении в суд нужно будет подготовить документы, подтверждающие тот факт, что клиент оформил полис, что он решил его расторгнуть, его личные документы (паспорт) и доказательства правоты (подтверждения отсутствия средств на счету в указанный срок). Также придется оплатить госпошлину. Впрочем, последнюю можно заставить компенсировать страховую компанию, в случае победы в суде. Несмотря на то, что такая возможность есть, суд будет растягиваться на существенный срок, что никому не выгодно. Обычно достаточно просто пригрозить менеджерам СК обращением в суд и деньги сразу попадают на счет клиента.

Автор статьи

Читайте также: