Мультикарта втб в чем подвох кредитная

Обновлено: 28.04.2024

Окончила ФУпПРФ, финансово-экономический факультет. 3 года проработала в Финпромбанке на должности «специалист отдела взыскания».

Что за мультикарта и является ли она мультивалютной

Несмотря на схожесть названий, мультивалютная карта и мультикарта – разные вещи. Первая предполагает привязку к одному пластику сразу нескольких валютных счетов. То есть, владея одной картой, можно рассчитываться и в долларах, и в евро, и в рублях, не боясь при этом потерять на конвертации валют.

В зависимости от банка, валюта оплаты определяется автоматически или настраивается вручную в личном кабинете. Если на активном балансе в момент списания недостаточно средств, деньги заимствуются с другого счета – тогда оплата может произойти по невыгодному курсу.

Мультикарта (МК) – это название пластика, выпускаемого именно банком ВТБ. В других кредитно-финансовых организациях таких продуктов нет. В отличие от мультивалютной, дебетовая карта ВТБ привязывается к одному валютному счету: клиент при оставлении заявки указывает, в какой денежной единице ему нужен пластик. Доступные валюты мультикарты — доллары, евро и российский рубль.

Особенность МК в том, что она совмещает в себе функции нескольких видов карт. Если изучить предложения разных банков, то видно, что каждая организация, пытаясь привлечь клиентов, предлагает не просто платежный продукт, а карту с дополнительными бонусами: кешбэком, начислением процентов на остаток, скидками на услуги и т.д. Согласно условиям по использованию дебетовой мультикарты ВТБ, держатели могут получить сразу несколько полезных функций.

Есть ли у ВТБ мультивалютные карты в принципе

ВТБ 24 одним из первых начал выпускать мультивалютные карты, однако, не так давно банк отказался от их продажи, создав в качестве альтернативы мультикарту. Причины такого решения неизвестны: банк официального ответа не давал. Можно предположить, что прекращение продажи МВК связано с множеством негативных отзывов клиентов, которые жаловались дорогое обслуживание, некорректную работу, потерю средств на конвертации.

Дело в том, что когда клиент вносил на валютный счет соответствующую денежную единицу, деньги автоматически конвертировались в рубли. Когда же пользователь снимал валюту, она опять же конвертировалась.

По сути, банк как бы покупал иностранную единицу у клиента, а потом ему же ее и продавал. Так как курс нестабилен, получалось, что держатель карты терял часть средств, а иногда и оставался должен банку. С новым продуктом от ВТБ таких проблем не возникнет, так как по условиям пользования картой, мультикарта поддерживает только один счет.

Дополнительные бонусы и опции мультикарты

Перед тем как начать пользоваться специальными бонусами мультикарты, необходимо выяснить, что из себя представляют предложенные опции. В 2021 году банк предлагает 7 категорий:

Расчёт бонусных начислений напрямую зависит от суммы потраченных средств. Банк разделяет размер денежного оборота на 4 категории:

- до 5 тыс. – начислений не будет;

- от 5 до 15 тыс. — минимальный процент;

- от 15 до 75 тыс. – средний процент;

- свыше 75 тыс. – максимальный процент.

Важно: в первый месяц пользования МК клиенты получают максимальный бонус независимо от суммы потраченных средств.

Плюсы, минусы, а также подвохи предложения от ВТБ

Как и любое банковское предложение, мультикарта имеет свои плюсы и минусы. К основным преимуществам, которые банк расхваливает в рекламе продукта, относятся:

- возможность подобрать выгодный пакет услуг, состоящий из 7 предложений;

- повышенные бонусы;

- бесплатное обслуживание;

- возможность открыть счет в иностранной валюте;

- начисление процента на остаток средств;

- бесплатное снятие денег в банкоматах других кредитно-финансовых учреждений;

- бесплатные платежи в пользу клиентов других банков;

- возможность привязать до 5 дополнительных карт.

Такое обилие достоинств невольно заставляет задуматься, есть ли у мультикарты ВТБ 24 подвох и в чем он заключается? А подвох действительно есть и кроется он в той самой рекламе, которая обещает все и сразу. На деле все не так радужно, отсюда вытекают основные минусы продукта:

- Бесплатное обслуживание действительно есть, но лишь при соблюдении определенных условий банка, в противном случае плата составит 249 рублей в месяц.

- Обещанные 7 вознаграждений за покупки тоже есть, однако, одновременно может действовать только одна из 7 услуг.

- Повышенный кешбэк по мультикарте ВТБ можно получить только тратя более 75 тыс. ежемесячно.

- Бонус «Процент на остаток» не может функционировать одновременно с опцией «Сбережения».

- За бесплатное снятие наличных и перевод денег в другие банки на самом деле берется плата. Комиссионный сбор вернет на счет в виде кешбэка, но только при условии ежемесячных покупок с карты более чем на 5 тыс. рублей.

Как таковое, банк не обманывает своих клиентов – просто недоговаривает некоторые условия использования продукта. На самом деле, при грамотном подходе, пользоваться МК вполне выгодно.

Виды дебетовых мультикарт ВТБ 24 и условия по ним

В ВТБ 7 видов мультикарт. Существенно они ничем не различаются. Основные положения, касающиеся оформления, начисления процентов на остаток и кешбэка, одинаковы. Разница лишь в специальных возможностях того или иного продукта.

Рассмотрим стандартные условия, свойственные всем картам:

| Название | Условие | Комментарий |

|---|---|---|

| Оформление | Бесплатно или 249 рублей | При оформлении онлайн плата за выпуск карты не взимается |

| Обслуживание | Бесплатно или 249 рублей в месяц | Бесплатное содержание доступно при соблюдении определенных условий банка |

| Cash back | До 10% | Размер бонусов зависит от суммы потраченных средств |

| Процент на остаток | До 6% | Процент начислений зависит от суммы, потраченной за предыдущий месяц: - от 5 тыс. до 15 тыс. руб. – 1% годовых; - от 15 тыс. до 75 тыс. руб. – 2% годовых; - более 75 тыс. руб. – 6% годовых. |

| Валюта счета | Доллары, рубли или евро | Одна на выбор |

| Дополнительные карты | До 5 карт | При подсчете ежемесячного оборота средств для зачисления бонусов, учитываются траты по всем продуктам – по основной карте и дополнительным |

| Вознаграждения | Доступные категории: заемщик, авто, рестораны, кешбэк, коллекция , путешествия, сбережения. | Одна из категорий на выбор. Ежемесячно можно бесплатно изменять. |

| Снятие средств в других банкоматах | Бесплатно, при соблюдении условий банка | Сумма возвращается в виде кешбэка, если за месяц было потрачено более 5 тыс. |

| Перевод денег в сторонние банковские учреждения | Бесплатно, при соблюдении условий. В противном случае – 0,4% от суммы перевода, но не менее 20 рублей | Сумма возвращается в виде кешбэка, если за месяц было потрачено более 5 тыс. |

| Платежные системы | Visa, Mastercard или МИР | |

| Онлайн-банк | Бесплатно |

Помимо основных условий и возможностей, каждая карта обладает индивидуальными особенностями.

Дебетовая Мультикарта ВТБ

Карта с базовым тарифом, которая доступна всем категориям клиентов. Особых привилегий, за исключением стандартных, она не дает. Для оформления достаточно оставить заявку онлайн и получить готовый пластик в отделении банка в течение недели. Единственное требование – клиент должен быть совершеннолетним.

Важно: клиенты, которые не являются гражданами РФ или не могут предъявить паспорт в качестве удостоверения личности, должны обращаться непосредственно в отделение банка, так как в онлайн-заявке будет отказано автоматически.

Мультикарта ВТБ Visa с символикой Чемпионата мира по футболу FIFA™

Отличие этой карты от стандартной – особый дизайн. Как следует из названия, на фронтальной стороне пластика представлена символика Чемпионата мира по футболу. Помимо этого, дизайнерский продукт поддерживает только платежную систему Visa.

Дебетовая Мультикарта ВТБ «Тройка»

Такая карта пригодится жителям Москвы или постоянным гостям столицы. По факту это продукт «2 в 1», совмещающий в себе и банковскую, и транспортную карту. «Тройка» представлена в двух форматах:

- стандартная;

- зарплатная – выдается только зарплатным клиентам.

Держатель пластика может пополнять счет через мобильные приложения, а также рассчитываться «Тройкой» от ВТБ за проезд на городском транспорте Москвы и пригородных электропоездах Московской области

Зарплатная мультикарта

Клиенты, которые получают зарплату на МК пользуются привилегиями пластика бесплатно, независимо от того, выполнены условия банка или нет. Так, за зарплатную карту никогда не взимается:

- ежемесячная плата;

- комиссия за снятие наличных.

Перед тем как получить зарплатный пластик, необходимо написать соответствующее заявление на перевод зарплаты и отнести его в бухгалтерию по месту работы.

Пенсионная карта

В ВТБ две пенсионные карты – для пенсионеров и для военных пенсионеров. На обычной карточке предусмотрен повышенный процент на сбережения – 8,5% годовых. Каждый из продуктов предполагает бесплатный выпуск и обслуживание, независимо от оборота средств. Еще одна особенность пенсионного пластика – привязка только к платежной системе МИР.

Условия пользования зарплатной мультикартой ВТБ

Итак, особых нюансов использования зарплатной карты нет. Бонусы, скидки и дополнительные возможности у них такие же, как и у других мультикарт. Единственное различие – отсутствие условий на предоставление бесплатного обслуживания.

Клиенты могут получить пластик, если организация, в которой они работают, сотрудничает с банком. Если нет – клиенту нужно самостоятельно подать заявление по месту работы. Обычно МК выдается бюджетникам, военнослужащим, сотрудникам РЖД и МВД. Карта работает на одной из трех ПС: Visa, Mastercard, МИР.

Условия пользования кредитной мультикартой ВТБ

В банке ВТБ есть только одна кредитка – мультикарта. Согласно условиям, клиентам предлагается:

- 101 день льготного периода;

- процентная ставка от 16 до 26% ;

- возвращение средств с безналичной оплаты – до 10%;

- лимит до 300 тыс. одобряется только по паспорту;

- в первые 7 дней отсутствует комиссия за снятие наличных.

Важно: оформить кредитку могут только лица, достигшие 21 года.

К кредитке также подключаются дополнительные опции. Для получения минимальной годовой ставки (16%), нужно активировать услугу «Заемщик».

В каких случаях картами можно будет пользоваться бесплатно

Бесплатное использование карты на постоянной основе доступно, если вы являетесь зарплатным клиентом банка или имеете пенсионную мультикарту. Для остальных МК бесплатное содержание счета предоставляется при условии ежемесячного оборота средств не менее 5 тыс. рублей.

В противном случае, стоимость обслуживания составит 249 рублей в месяц. Например, если в марте по карте было совершенно покупок на 7 тыс., а в апреле — на 4 тыс., то абонентская плата спишется только за апрель.

Кешбэк по мультикарте

Обратите внимание, что бонусная программа Cash-back и такие специальные возможности как Cash-back, «Путешествия», «Коллекция», могут функционировать одновременно, дополняя друг друга.

Важно: неиспользованные бонусы сгорят спустя 2 года после зачисления.

Полученные бонусы можно вывести на карту, либо потратить в бонусном каталоге ВТБ. Для того, чтобы обменять баллы на рубли, в персональном кабинете ВТБ Онлайн зайдите в раздел «Баланс» и нажмите кнопку «Перевести».

Как активировать мультикарту

Новая карта не может быть использована до момента активации. Способы, как активировать пластик, зависят от того, как вы получили МК. В случае получения карты по почте, тогда активация возможна:

Для тех, кто получает карту в отделении банка, все гораздо проще – карту поможет активировать сотрудник ВТБ сразу на месте.

Как снять деньги или пополнить счет

Пополнение и снятие наличных происходит так же, как и с обычными картами. Положить деньги на счет можно:

- в банкомате;

- кассе банка;

- через терминалы оплаты;

- с электронного кошелька;

- переводом с другого банковского счета;

- переводом между своими счетами.

Таким же образом деньги можно снять.

Условия и лимиты снятия

Лимит снятия не зависит от способа обналичивания. В любом случае, клиент не сможет вывести более 350 тыс. в день и более 2 млн. в месяц. Если клиент потратил за месяц менее 5 тысяч, на снятие будет начислена комиссия:

- в чужом банкомате – 1% от суммы, но не менее 99 рублей;

- кассе своего банка – 1000 рублей, если запрос на сумму меньше 100 тыс.;

- кассе сторонних учреждений – от 1% от суммы, но не менее 300 рублей.

Выгоднее всего обналичивать средства через «родной» банкомат – тогда комиссия не будет снята, даже если клиент не выполнил условие необходимого минимума безналичных платежей.

У кредитной карты от международной финансовой группы ВТБ есть много преимуществ, отличающих этот продукт от кредитных карт других банков. Карта выгодна по своей ставке, хорошему лимиту, удобству сроков пользования, опции кешбэк, безкомиссионного обслуживания и другим критериям. Но судя по отзывам владельцев карты, оказывается, что существуют подводные камни у кредитной карты ВТБ. О них клиенты почему-то узнают уже тогда, когда подписали договор и стали пользоваться кредитными средствами.

Особенности карты ВТБ

Кредитная карта от ВТБ может быть оформлена сразу с активной функцией Мультикарты (карты, которая привязана к разным счетам – по ссуде или вкладу). Продукт предлагает использование различных удобных опций.

7 опций по кредитной Мультикарте ВТБ:

На кредитный счет положена привязка дистанционного обслуживания. Сделать это можно при помощи пластиковой карты, как сейчас заведено у большинства банков. На карточном счете есть счет займа и, так называемый, Мастер-счет. Последнее – это инновационная разработка ВТБ-компании. Нужно знать разницу между ними и функции, как они работают, для чего нужны.

Кредитный счет – это то, куда зачисляется лимитированная сумма денежных средств, одолженных у банка на основании соглашения. По этому счету выпускается пластиковая карта, к нему же предусматриваются различные опции, скидки, льготы, договорные обязательства.

Мастер-счет (МС) – промежуточное звено, которое функционирует в качестве посреднической платформы между кредитным счетом и карточным носителем. Но он вмещает в себя также и другие счета – кредитные, депозитные. Выдают его чаще новым клиентам, чтобы показать их широкие возможности. На депозит можно зачислять даже возврат налогов, полученные бонусы, кешбэк.

Если по кредитному счету фигурирует только одна валюта, то в Мастер-счете можно работать с тремя видами валют: национальной, долларами США и евро. На этом счете накапливаются различные бонусы, которые можно заработать, выполняя разные задания, участвуя в акциях, совершая покупки на определенных условиях. Бонусы затем можно тратить по своему усмотрению.

Условия использования

Обещанные ВТБ условия пользования кредитной картой:

Обратите внимание, финансовая организация обещает, что можно оформлять до 5 штук кредиток или «депозиток» как для себя, так и для родственников.

Условия 7-и опций кредитной карты ВТБ:

Скидка зависит от суммы покупок в месяц.

Из одолженных средств:

— 5-15 тыс. руб. – 2% скидки;

— 15-75 – 6%;

— более 75 – 10%.

Из собственных средств:

— 5-15 тыс. руб. – 1% скидки;

— 15-75 – 3%;

— 5-15 тыс. руб. – 2%;

— 15-75 – 5%;

— 5-15 тыс. руб. – 2%;

— 15-75 – 5%;

Бонус за покупки в любых магазинах:

— 5-15 тыс. руб. – 1%;

— 15-75 – 2%;

— более 75 – 4%;

— более 75 – при оплате приложением на смартофоне – 5%;

— ж/д билетов;

— гостиничных номеров и другое.

— 5-15 тыс. руб. – 1%;

— 15-75 – 2%;

— более 75 – 4%;

— 5-15 тыс. руб. – 1%;

— 15-75 – 2%;

— более 75 – 2,5%.

— 5-15 тыс. руб. – 0,5%;

— 15-75 – 1%;

— более 75 – 1,5%.

Возможны возрастающие проценты от длительности пользования продуктом:

— с 1-го месяца – 4%;

— 3-го – 5%;

— 6-го – 6%;

— 12-го – 8,5%.

Обратите внимание, мультикарта создана как средство, которым было бы удобно оплачивать ипотеку, кредит и, одновременно, сберегать деньги на депозитном счете.

Нюансы снятия наличных

Банк ничего не берет за снятие наличных с дебетового счета или при обналичивании сумм из собственных средств клиента с кредитных карт. Но для этого необходимо пользоваться только банкоматами ВТБ.

Неудобства при снятии наличных

- Комиссия за снятие при использовании банкомата другого банка;

- За обналичивание через кассу ВТБ взимается комиссия в размере 1000 руб. (при снятии до 100 000 руб.) и более (зависит от величины суммы).

Если использовать снятие с дебетовой карты при пользовании банкоматом другого банка, тогда комиссия не будет начисляться, но при тратах только определенных сумм.

Лимиты на бесплатное снятие в других банкоматах

- не больше 15 тыс. руб., если клиент тратит в месяц от 5000 до 15 000 руб.;

- до 75 тыс. руб. при тратах 15-75 тыс. руб.;

- до 150 тыс. руб. при тратах свыше 75 тыс. руб. за один месяц.

Превышение лимита снятия денег в других банкоматах с депозитных счетов влечет уплату 1% от суммы (но не меньше 300 руб.).

Важно! Этот же подвох ожидает клиентов ВТБ-компании, если они будут превышать лимиты при совершении переводов в режиме онлайн.

Какие есть подвохи?

Подвох первый

Бесплатное обслуживание только при условии, что в месяц будет потрачено с карты не меньше 15000 руб. Если в месяц не будут совершены операции на сумму, прописанную в договоре, тогда с Мастер-счета списывается сумма за обслуживание карты (249 руб.), а затем, функция Мультикарты автоматически будет отключена. Когда на МС нет денег, то при попытке списания банком платы за обслуживание, образуется минусовой баланс.

Невнимательный клиент может пропустить эту деталь и тогда сформируется задолженность. И при ее наличии и автоматическом отключении услуги «Мультикарта» возврат от покупок (кешбэк) не будет зачисляться, также и другими привилегиями нельзя будет воспользоваться.

Подвох второй

Периодически клиенты жалуются на плохую организованность работы банка, предоставления услуг. Например, быстро вернуть функцию «Мультикарта» не получится, если это делать в режиме онлайн. Приходится звонить на горячую линию или идти в офис банка, там писать заявление и проходить бумажную волокиту.

Подвох третий

Все обещанные опции-преимущества подключать можно только по отдельности. Это очень неудобно. Нужно привыкнуть менять опцию каждый месяц. Например, из шести предлагаемых, доступна только одна. Подключать другую опцию можно только после её отключения.

Также бесплатное обслуживание, начисление процента на остаток, безкомиссиионное обналичивание денег – все это реально осуществимо только при соблюдении конкретных условий. Некоторые из них общие для всех клиентов, другие же определяются банком индивидуально.

Важно! Необходимо досконально изучить кредитный договор перед его подписанием. Так как именно в нем отражены все условия по использованию кредитной карты. А значит, узнать о предполагаемых будущих расходах по карте можно из договора.

Подвох четвертый

Чтобы гарантированно получать хороший кешбэк, в месяц необходимо тратить не менее 75 000 руб., используя строго пластик. Здесь работает принцип: «Чем больше трат, тем больше возвратов на карту».

Подвох пятый

Оформление Мультикарты практически для всех категорий клиентов отягощено внушительным пакетом документов.

Необходимо предъявлять в обязательном порядке:

- гражданский паспорт РФ;

- заграничный паспорт;

- специальное, профессиональное удостоверение личности, если есть (например, паспорт моряка);

- свидетельство о регистрации автомобиля (если есть);

- справка о доходе по форме банка;

- выписка с зарплатной карты, если она оформлена в другом банке;

- справка с места работы.

В других банках нет таких жестких требований. Только зарплатные клиенты или те, которые получают пенсию на карту ВТБ, могут предъявить упрощенный пакет бумаг для получения кредитной карты.

Стоит ли открывать кредитную карту ВТБ

Если вы собрались использовать карту не только в этом году, но и в следующем, и у вас хорошая зарплата (свыше 75 000 руб.), тогда вы можете воспользоваться накопительными процентами по опции «Сбережения» и получать хорошие бонусы, кешбэк при ежемесячных тратах с карты в размере более 75 тыс. руб. Выгодна такая карта и для тех, кому не требуются услуги всех шести опций, а достаточно одной-двух. Например, владельцам автомобилей интересна опция «Авто». Благодаря регулярному обслуживанию на АЗС, они могут получать неплохие суммы от возвратов с каждой покупки.

Мультикарта ВТБ 24 – кредитная и дебетовая карта одновременно, являющаяся новым продуктом популярного в России банка. Физические лица могут ощутить на себе выгодные возможности продукта.

Краткое содержание статьи

Что такое Мультикарта?

Мультикарта ВТБ24 пригодится для выполнения следующих операций:

- Оплаты покупок не только в супермаркетах, но и других торговых точках и сервисах обслуживания.

- Снятия наличных средств во многих банкоматах.

- Получения скидок, бонуса и возврата процентов от приобретения.

ВТБ 24 клиентам предлагает сразу несколько видов операций. Выбирается один пакет мультикарты из действующих.

При желании ее смены, можно ровно через месяц воспользоваться новой программой лояльности:

Каждая из опций имеет выгодные бонусы и проценты.

Мультикарта ВТБ 24: в чем подвох

Рекламные ролики банка говорят о максимуме поощрений, сопоставимых с платиновой картой. Поэтому возникает вопрос: в чем подвох кредитной мультикарты от ВТБ 24? Все просто, банк берет себе процент дохода через денежный оборот клиентов. Для получения от кредитной компании бонусов, ей предоставляются деньги в использование.

Многие предприниматели оформляют кредитную мультикарту ВТБ 24, в чем подвох: банк интересуется преимущественно крупными суммами, поэтому бонусы даются гражданам, чей оборот начинается с 70 тысяч рублей. Чем выше суммы, тем больше поощрения, так как банк зарабатывает минимум в 2 раза больше для себя.

6 подводных камней, о которых стоит знать, прежде чем заказать карту

Подвох №1

Чтобы получать максимальный размер бонуса в выбранной опции, необходимо оплачивать покупок мультикартой на сумму не меньше 75000 рублей. Если же ваши расходы гораздо меньше (от 5000 рублей), то размер кэшбэка будет незначительным — 1-5%.

Подвох №2

Максимальный размер кэшбэка ограничен 3000 рублей в месяц в категория «Авто», «Рестораны» , 5 000 миль в месяц в опции «Путешествия», 5000 рублей в опции «Кешбек», в категории «Коллекция» 5000 бонусов в месяц.

Подвох №3

Обслуживание по карте становится бесплатным только в том случае, если сумма покупок по карте в месяц превышает 5000 рублей. Если это условие не выполняется, то держателю мультикарты придется платить комиссию в размере 249 рублей в месяц. Если же вы решили заказать карту и не пользоваться ей, то а за год накапает целых 2988 рублей.

Подвох № 4

Комиссия за выдачу наличных на сумму до 100 тысяч рублей в кассе ВТБ составит 1000 руб., в кассах других банков — 1% от запрошенной суммы.

Подвох № 5

Бесплатные СМС-оповещения по пакету «Карты+» действуют в течение 1 месяца. Если в течение этого времени клиент не отключил SMS-нотификацию или не сменил ее на PUSH-уведомления, то ежемесячная плата за услугу составит 59 рублей.

Подвох № 6

Наличие беспроцентного периода 101 день вовсе не означает, что в течение этого времени ничего не нужно платить. Не менее 3% от суммы задолженности заемщик обязан оплачивать до 20 числа каждого месяца. Если в течение 101 дня платежи не были внесены, то льготный период не действует.

Посмотрите видео в тему:

Условия пользования

Кредитная Мультикарта ВТБ 24, условия пользования и отзывы о которой преимущественно положительные, может использоваться как кредитка и как дебетовый продукт. В пользовании есть некоторые нюансы.

Кредитный лимит

Размер кредитного лимита составляет от 10 000 до 1 000 000 рублей. Эта величина устанавливает каждому клиенту индивидуально в зависимости от уровня доходов и кредитной истории. Без подтверждения дохода можно оформить мильтикарту с кредитной линией до 300 000 рублей.

Процентная ставка в 2019 году отличается в зависимости от вида мультикарты:

- классический — до 300 тысяч р.;

- золотой — до 750 тысяч р.;

- платиновый — до 1 млн. рублей.

Обычные и премиальные кредитные карточки других банков имеют меньший лимит, что выгодно возносит мультикарту. Максимальный размер кредитного лимита ограничен 1 миллионом рублей.

Если владельцу карты сложно оплатить накопившуюся задолженность, он может это сделать частями. Минимальная сумма платежа составляет 3% с расчетом по всему размеру долгов на карте.

Процентные ставки

Предполагается, что карта используется как накопительная с бонусами. Удобство кредитки заключается в том, что дается большой льготный период, в течение которого можно пользоваться суммой. Процентная ставка по кредиту составляет 26%. Льготная ставка 16% действует при подключении опции «Заемщик» и при оплате покупок мультикартой на сумму не менее 75000 рублей. Но возможна оплата частями или пользование беспроцентным периодом.

Беспроцентный период

Кредитная карта от ВТБ 24 – универсальна, поэтому банк обеспечивает клиентам комфортное пользование средствами. Лица, пользующиеся кредиткой, могут на протяжении действия беспроцентного периода оплачивать покупки кредитными деньгами, не оплачивая процент. Продолжительность кредитных каникул – 101 день.

По правилам пользования, беспроцентный период может распространяться на каждую совершенную транзакцию. Это касается не только покупок в магазинах и оплаты услуг, но и совершения денежного перевода в другие финансовые учреждения, а также снятия наличности в банкоматах.

Как действует беспроцентный период на практике:

- 1 июля 2019 вы получили мультикарту;

- 1 августа вы купили стиральную машину в кредит – с этого дня начинается отсчет беспроцентного периода;

- 20 сентября нужно внести платеж не менее 3% от суммы задолженности;

- 20 октября нужно внести минимальный платеж (3%);

- 8 ноября нужно погасить всю сумму задолженности.

Кому доступна карта: требования к заемщикам

Чтобы оформить универсальный карточный продукт, клиент должен соответствовать определенным требованиям. Кредитный лимит будет доступен для следующих категорий граждан:

- С постоянным официальным заработком минимум 15000 рублей.

- С постоянной или временной пропиской в регионе, где находится офис банка.

- Наличие гражданства РФ.

- Достигшим возраста 21 года или 70 лет максимально.

При кредитном лимите до 300 тысяч рублей от каждого соискателя потребуется предоставление в банк 1 документа — паспорта. Но банк оставляет за собой право запросить от заемщика и другие документы.

Если лимит от 300 тысяч до 1 млн. рублей, то дополнительно необходимо подготовить:

- Справка по форме банка;

- 2-НДФЛ справка.

Для получения обычной мультикарты без кредитной линии достаточно предоставить паспорт и ИНН.

Если банк отказал в выдаче мультикарты, то повторно подать заявку можно не ранее, чем через 3 месяца.

Мультикарта ВТБ 24: плюсы и минусы

Основными преимуществами карточного продукта являются:

- беспроцентное пользование банковскими деньгами;

- возврат части суммы;

- бесконтактные покупки;

- выгодные опции;

- чтобы увеличить кредитный лимит, можно не заказывать продукт более привилегированного статуса;

- льготный период составляет 50 день;

- множество банкоматов по всей территории России;

- понятный мобильный банкинг.

Но имеются и недостатки этой карты:

- если расходы недостаточные, взимается большая плата;

- подключение только одной опции;

- чтобы получить большие бонусы, месячная трата должна составлять порядка 75 тысяч в месяц.

Но карта все равно заметно выделяется среди подобных предложений других банков.

Что такое Мультикарта от ВТБ 24: отзывы

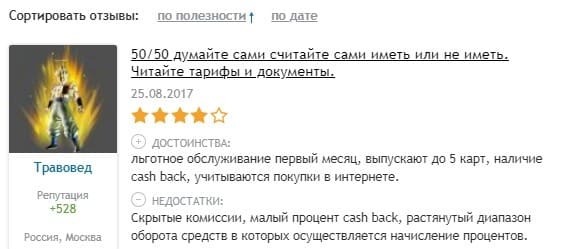

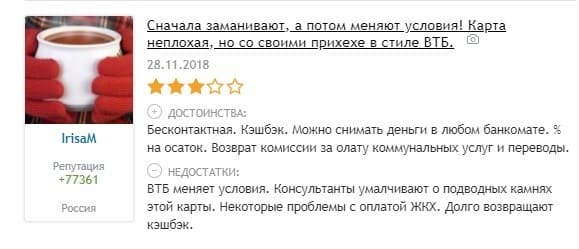

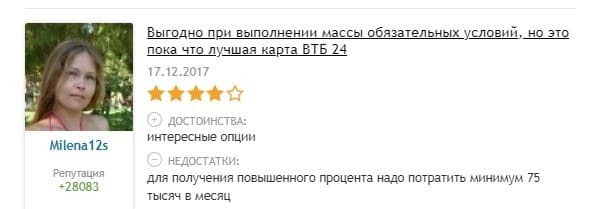

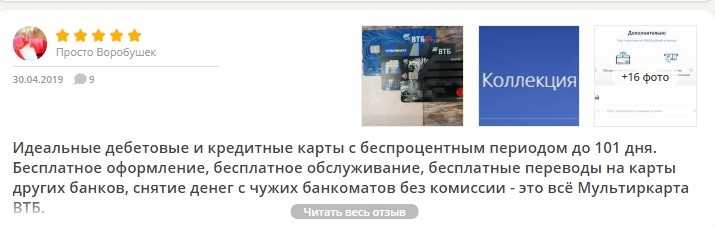

Отзывы о кредитной карте мультикарта от ВТБ 24 встречаются как положительные, так и отрицательные. Из положительного:

- может не взиматься плата за обслуживание;

- возвращается комиссия при получении денег в системах других банков;

- хорошие опции.

Но имеются и негативные мнения клиентов. Клиентами часто необъективно оцениваются предложенные возможности продукта во время ознакомления. Что разочаровывает пользователей:

- в ВТБ 24 кредитная карта «Мультикарта» при отсутствии выполнения условий требует дорогого обслуживания;

- подводные камни в накопительном счете;

- частые навязчивые рассылки;

- по условиям договора, клиенты должны сами отслеживать изменения в правилах, что бывает сложно;

- ошибки при общении с сотрудниками банка.

Но на независимых форумах и специализированных сайтах отзывы преимущественно положительные.

Отзыв №1:

Отзыв №2:

Отзыв №3:

Отзыв №4:

Отзыв №5:

Как оформить мультикарту ВТБ 24: онлайн-заявка

Перед тем, как заказать онлайн мультикарту от ВТБ 24, нужно заполнить анкету и предоставить предварительные данные о себе. Специалисты проверяют заявление. Если предполагается получение кредитки, дополнительно нужно предоставить бумаги в офис банка. Сотрудником кредитного учреждения изучается документация, проверяется и предлагается заключение договора. Карту можно получить лично в офисе, где было заполнено заявление.

Как подключить кэшбэк?

Кэш бэк на мультикарте от ВТБ 24 подключается в интернет банкинге соответствующей опцией. Сегодня у владельцев универсального карточного продукта есть возможность получения кэшбэка от 1% до 2%. Момент, когда начисляется кэшбэк, будет зависеть от времени подключения и особенности торговой точки:

- при покупке 5-15 тысяч рублей – возвращается 1%.

- если тратится 15-75 тыс. рублей – 1,5%.

- свыше 75 тыс. руб. – 2%.

У мультикарты ВТБ 24 условия кэшбэк следующие: в первые 30 дней пользования кредиткой автоматически начисляется кэшбэк на любую покупку вне зависимости от суммы и магазина. Но имеется одно условие: за месяц доступно к получению кэшбэка в рамках установленного лимита, который зависит от выбранного пакета.

Стоимость обслуживания

Перед принятием решения об оформлении Мультикарты нужно ознакомиться с тарифами:

- кредитный лимит составляет от 10000 до 1 миллион рублей;

- при запросе баланса в системах других банков тратится 15 рублей;

- при срочном оформлении нового карточного продукта взимается 50 руб.;

- обслуживание счета карточки составляет – 0 руб. (при тратах на сумму не менее 5000 руб.)

- Если траты не будут превышать 5 тысяч рублей или сработают другие условия, месячная плата за обслуживание составляет 249 рублей.

- вторая карта – 0 руб.;

- льготный период по кредиту составляет 101 день (но минимальные платежи в размере 3% должны вносить до 20 числа каждого месяца)

- Пени за несвоевременное погашение задолженности – 0,1% в день;

- Выдача наличных в банкомате за счет кредитных средств – 5,5% (минимум 300 рублей), за счет собственных средств – бесплатно;

- Перевод безналом на счета физлиц в сторонние банки – 0,4% от суммы ( но не менее 20 рублей и не более 1000 рублей). Если перевод осуществляется за счет кредитной линии, то дополнительно взимается 5,5%.

- Переводы на счета ИП и организаций а счет кредитных средств — 0,4-1,2% + 5,5% от суммы перевода.

- Снятие наличных в кассе банка на сумму до 100 тысяч рублей – 1000 рублей, за счет кредитных средств дополнительно уплачивается комиссия в размере 5,5% от суммы.

Условия бесплатного обслуживания

Чтобы обслуживание в VTB оставалось бесплатным, нужно достичь одного из следующих условий:

- Общая сумма покупок по карте минимум 5 тысяч рублей в месяц с учетом наличия всех карточных продуктов этого типа.

- Ежемесячная сумма комиссии составит 249 рублей, если ни одно из условий не сработает.

При подаче заявки в режиме онлайн на официальном портале банка, комиссию оформление не взимают, при личном обращении в офис взимается комиссия в размере 249 рублей. Пенсионеры и зарплатные клиенты могут пользоваться бесплатно карточным продуктом.

Бонусные опции

Программы лояльности состоят из семи опций. Одной из отрицательных сторон этого банковского продукта является возможность только раз в месяц менять бонусную программу. Для клиентов предлагается следующее:

Бонусы в размере до 10% возвращается при покупках на автозаправочных станциях и при оплате платных парковок. Если сумма трат равна 5000-15000 руб, то размер бонуса составляет 2%, при расходах 15000-75000 – 5%, более 75 тыс. — 10%. В первый месяц размер кэшбэка составляет 10%. Максимальный размер бонуса ограничен 3000 баллов.

«Рестораны»

Кешбек до 10% начисляется при оплате заказов в заведениях общепита, билетов на развлекательные мероприятия (кино, театры). Обменять бонусы можно на покупки у партнеров ВТБ. При суммах трат 5-15 тысяч кэшбэек равен 2%, при расходах 15-75 тыс. — 5%, от 75 тиыс — 10%. Максимальный размер кэшбэка – 3000.

Опция «Cash Back»

Кэш бек за любые покупки составляет 1%, 1.5% и 2% в зависимости от суммы траты. Если покупки оплачиваются через сервисы бесконтактной оплаты то размер кэшбека равен:

- При тратах 5000- 15000 руб — 1%

- 15000-75000 — 2%

- От 75 000 р. — 2,5%.

При оплате без использования технологии Pay размер начислений составит 1%.

Тариф «Коллекция»

(бонусы при покупках в партнерских торговых точках в виде 15%);

Размер кэшбэка зависит от суммы трат по мультикарте:

- 5000-15000 — 1%;

- 15000-75000 — 2%

- 75000— 4%

- При оплате со смартфона 5%

- За покупки у партнеров — 11%.

Максимальный размер бонусов ограничен 5000 руб.

Опция для путешественников

Опция «Сбережение»

7,5% по дебетовой карте на остаток. Этот продут позволит вам получать повышенный процент на остаток по депозитам. Размер дополнительной доходности зависит от суммы ваших ежемесячных затрат:

- 5000-15000 р. — 0,5%;

- 15000-75000 р. — 1%;

- От 75000 р. — 1,5%.

«Для заемщиков»

Мультикарта — возможность оплачивать частями кредит с минимальным платежом в виде 3% долга, а также 101 день без процентов.

В зависимости от суммы ваших ежемесячных трат и вида оформленного кредита вы можете получать скидку на оплату процентов:

| Размер скидки в % | |||

| Сумма трат в рублях | Кредитная карта | Кредит наличными | Ипотека |

| собственные средства | |||

| 5000-15000 | 1% | 0,25% | 0,10% |

| 15000-75000 | 3% | 0,50% | 0,20% |

| свыше 75000 | 5% | 1,50% | 0,30% |

| заемные средства | |||

| 5000-15000 | 2% | 0,50% | 0,20% |

| 15000-75000 | 6% | 1% | 0,40% |

| свыше 75000 | 10% | 3% | 0,60% |

Подпишитесь на нашу рассылку:

Отзыв о Мультикарте ВТБ. Расскажу о всех нюансах кредитной карты, какие могут быть подводные камни, все преимущества и недостатки использования карты в 2020 году, а также кэшбэк, кредитные каникулы от ВТБ.

Всем привет!

Начну я с того, что Мультикарту от ВТБ, можно оформить как дебетовую, так и с кредитным лимитом.

Мой отзыв будет посвящён Мультикарте ВТБ с беспроцентным периодом 101 день.

Данной картой я пользуюсь практически 2 года. За это время, у меня сложилось о ней определённое мнение, о котором, собственно, я спешу поделится с Вами!

Почему я выбрала кредитную карту от ВТБ?

Данную карту я оформила вполне осознанно, после того, как изучила всю информацию на сайте. На тот момент, мне была необходима именно карта с кредитным лимитом, и чем дольше срок беспроцентного периода, тем лучше.

Кроме того, для меня было важно, чтобы карта была максимально выгодна для меня: в первую очередь, я рассматривала карты без годового обслуживания, а также бонусами за совершенные покупки.

До использования Мультикарты от ВТБ, у меня был опыт работы с кредитной картой от банка Тинькофф.

В данном случае, меня не устроила плата за годовое обслуживание, а также беспроцентной период и его условия.

Взвесив все плюсы и минусы и сравнив с аналогичными предложениями других банков, свой окончательный выбор я всё-таки остановила на Мультикарте от ВТБ.

Здесь было все что мне необходимо: бесплатное обслуживание (при выполнении определённых условий, которые, стоит отметить, меня полностью устроили), удобный срок кредитного лимита в 101 день, кэшбэк за покупки.

Заявку подавала непосредственно на официальном сайте банка. Эта процедура заняла у меня буквально несколько минут. Также быстро пришло предварительное одобрение. Сумму я выбирала самостоятельно на сайте.

Далее, я обратилась в отделение банка за дооформлением своей заявки и получением самой кредитной карты. Пластиковую карту выдали сразу. Изначально, по желанию клиента, выдаётся неименная карта, по заявке, можно сделать в дальнейшем именную Мультикарту.

Для оформления карты мне потребовались только паспорт и СНИЛС( так как у меня зп перечислялась в данном банке).

Стоит отметить, что банк мне одобрил именно ту сумму, которую я первоначально запрашивала на сайте! Почему я на этом заостряю своё внимание?! Большенство банков, с которыми

Для удобства использования, я сразу установила на свой телефон специальное приложение «ВТБ-онлайн» и получила в банка необходимые данные для входа.

К сожалению, за годы использования, Мультикарта от ВТБ значительно поменяла условия использования, причём, с каждым изменением, только в худшую сторону.

Я не вижу смысла писать о старых условиях использования карты, поэтому, я буду рассказывать о текущих условиях, которые актуальный на сегодняшний день.

❗️Бесплатное обслуживание карты.

Обслуживание 0

При сумме покупок по карте от 5 000 в месяц

Здесь, к счастью, условия не поменялись. Для меня это вполне адекватные условия, так как я считаю, что потратить 5000 рублей в месяц не составит особого труда, ведь на одну еду в месяц уходит гораздо больше, по крайней мере, в нашей семьей.

❗️Обратите внимание!

При оформлении в отделении — взимается комиссия в размере 249 рублей и возвращается на мастер-счет в виде cash back, если будут выполнены условия бесплатного обслуживания в течение первого месяца пользования Мультикартой.

Из этого следует то, что кредитная карта не подойдёт для разового использования, соответственно, для того, чтобы она была максимально выгодна, необходимо с ней работать ежемесячно!

❗️Беспроцентный период.

Как я уже писала чуть выше, срок беспроцентного периода (101 день), а также общие условия по кредиту, стали основными критериями при выборе карты.

Также я рассматривала кредитную карту от ПочтаБанка, где мне предлагался период в 120 дней, однако, меня не устроили условия.

Беспроцентный период начинается в день списания и длится 101 день.

Дату окончания беспроцентного периода можно уточнить в ВТБ-онлайн.

Беспроцентный период распространяется на все операции: покупки, снятие наличных, переводы. В первый месяц ничего платить не нужно.

Одним, из важнейших моментов, на мой взгляд, является начало беспроцентного периода. К сожалению, у меня был уже горький опыт использования кредитной карты, где беспроцентный период начинался со дня оформления и одобрения денежных средств. Это крайне не удобно, причём, в приложении не отображалось, когда именно, закончится данный период.

Я читала, что именно из-за этого, у многих людей по карте получались просрочки и, соответсвенно, набегали проценты.

Естественно, в данном случае, виновником является не банк, а в первую очередь, невнимательность, однако, я думаю, что при более удобных и прозрачных условиях по использованию кредитной карты, такого бы не случились! Скорее всего, это просто не выгодно самому банку.

По Мультикарте ВТБ все понятно. Очень удобно то, что в приложении можно посмотреть дату окончания беспроцентного периода (здесь это грейс-период).

❗️Обратите внимание, что при использовании денежных средств в период 101 день, чтобы не набегали проценты, необходимо вносить ежемесячно минимальный платёж.

Минимальный платёж вносится до 20 числа каждого месяца и составляет 3% от задолженности.

Максимальный размер платежа не ограничен — вы можете полностью погасить задолженность, не дожидаясь 101 дня.

Если пропустить минимальный платёж, беспроцентный период не действует.

Для удобства, всю необходимую информацию (дату платежа, сумму) можно увидеть в ВТБ-онлайн.

Стоит отметить, для меня это крайне удобно, если Вы погашаете всю задолженность раньше указанного срока, то, следующий беспроцентный период начинается с момента когда Вы совершили новую операцию по карте (при обращении в банк, мне сказали, что с момента совершения операции, но не ранее 1 рабочего дня с момента пополнения карты).

К примеру, в Тинькофф, мне приходилось отсчитывать день окончания беспроцентного периода, чтобы воспользоваться новым периодом, в независимости от того, когда я полностью закрыла задолженность по кредитной карте.

Как только вы полностью погасите задолженность, начнётся новый беспроцентный период.

Можно не вносить всю сумму задолженности, а продолжать платить минимальными платежами. В этом случае будут начислены проценты за весь период.

❗️Процентная ставка.

Если Вы всё-таки не успеете погасить всю задолженность в срок, то у Вас пойдут проценты. Как мне сказали в банке, данная процентная ставка является индивидуальной для каждого клиента. Но, как показывает практика, проценты совсем не маленькие! В моём случае - это 26 % годовых, а это самый максимальный процент!

❗️Очень важно! Проценты начисляются на ту сумму, которой Вы воспользовались! В некоторых банках, проценты начисляются на всю сумму кредитного лимита.

❗️Кредитные каникулы.

В период самоизоляции, по кредитной карте мне была предоставлена услуга «Кредитные каникулы от ВТБ». Честно говоря, на мой взгляд, абсолютно бесполезная услуга, с учётом того, что мне, в первую очередь, важен беспроцентный период. Суть в том, что банк не продляет беспроцентных период, а лишь даёт возможность в течение 3-х месяцев не вносить минимальный платёж.

❗️Использование денежных средств с кредитного счёта и снятие наличных.

В основном все свои покупки я оплачиваю картой, причём, не использую пластик, ведь кредитная карта привязана у меня непосредственно к телефону. С карты также можно снять наличные средства, однако, здесь есть свои подводные камни. Во-первых, без комиссии денежные средства можно снять лишь первые 7 дней! Комиссия не маленькая - 5,5% (но не менее 300 рублей).

Соответственно, если Вы захотите снять с кредитной карты 500 рублей, то, будьте готовы заплатить в дальнейшем 800 рублей! Изначально, когда я оформляла Мультикарту, на снятие наличных денежных средств, были более лояльные условия.

Большую комиссию на снятие ДС по Мультикарте ВТБ, я однозначно отношу к минусу!

Ведь, если рассматривать сейчас конкурентов, то есть более выгодные предложения.

Исходя из всего вышеперечисленного, я рекомендую использовать Мультикарту ВТБ без снятия наличных. Это связано не только с высокой комиссией, но и прямой выгодой, если Вы расплачиваетесь непосредственно картой.

❗️Бонусные опции.

Вы можете выбрать одну из бонусных опций, по которой вам будут начисляться бонусные ₽, бонусы или мили в конце следующего месяца. Опцию можно менять в любой момент. Выбранная бонусная опция начнет действовать с 1-го числа следующего месяца.

Бонусы, это тот раздел, который получил с годами максимальные изменения, конечно же, не в лучшую сторону. У меня все время стояла опция «Cash Back». Здесь мне начисляется процент с моих покупок, которые я совершаю по карте. Причём, кэшбэк возвращается реальными деньгами!

Процент зависит от суммы, которую я трачу в месяц. На данный момент, у меня начисляется 0,5 % с каждой покупки! Максимальное вознаграждение стало всего 1%, причём, чтобы его получить, необходимо тратить более 75000 рублей в месяц! Бонусом идёт возврат комиссии за переводы и снятие наличных, но с ограниченной суммы - всего 20000 рублей!

2 года назад были более выгодные условия по начислению кэшбэка при оплате непосредственно с телефона или часов. Это крайне мало, в связи с этим, я подыскиваю более выгодное предложение в других банках. Другие бонусные опции, представленные в программе, мне не интересны.

❗️Пополнение карты.

Здесь нет никаких проблем. Можно пополнить в терминалах ВТБ, а также с банковских карт других банков. Я периодически пополняю с карт Сбербанка и Альфабанка, причём, за перечисление денежных средств комиссия не взимается.

Итог.

К сожалению, с годами, Мультикарта ВТБ стала не такой выгодной как раньше. Использование кредитных средств в беспроцентный период меня вполне устраивает. А вот бонусная программа уже совсем не радует.

В целом, это неплохой продукт, который я буду рекомендовать, здесь понятные и удобные условия по кредитованию, что несомненно, является плюсом. Однако, если Вы хотите не только пользоваться кредитными средствами, но и получать хорошее вознаграждение за покупки, то, Вам нужно рассматривать другие варианты.

Достоинства/недостатки.

+ беспроцентный период 101 день;

+ удобные условия использования кредитного лимита;

+ сумму кредита можно выбрать самостоятельно;

+ быстрое одобрение и оформление карты.

+ кэшбэк начисляется резальными деньгами, а не бонусам в одной из опций;

+ удобное пополнение без комиссии.

- высокая процентная ставка;

- большая комиссия за снятие наличных;

- изменения в бонусной системе в худшую сторону.

Спасибо за внимание, надеюсь мой отзыв оказался полезным для Вас!

ВТБ – один из крупнейших российских банков. Кредитное учреждение предлагает своим клиентам множество банковских продуктов: кредиты, вклады, ипотеку, рефинансирование, брокерские услуги, обслуживание бизнеса и многие другие. В прошлом году банк анонсировал новую мультикарту ВТБ. В статье рассмотрим, в чем же скрывается подвох такой карты?

Плюсы и минусы

Для открытия карты достаточно минимального количества документов, а закрыть ее можно в течение 10 минут

Мультикарта ВТБ имеет ряд преимуществ и недостатков. Также, одной из особенностью пластика является то, что клиент может снимать собственные деньги с карточки в любых банкоматах, но с учетом комиссии в размере 1% от суммы, но не менее 300 руб. Однако, эти деньги может вернуться в виде кешбэка, если будут выполнены все условия по карте.

Условия оформления и обслуживания

Зарплатная и пенсионная Мультикарта ВТБ

Банк ВТБ предлагает Мультикарты для граждан получающих заработную плату и пенсию.

- Бесплатный выпуск и обслуживание банковского продукта.

- Снятие наличных средств в любых банкоматах – бесплатно.

- Денежные переводы по реквизитам в интернет-банкинге и мобильном приложении ВТБ Онлайн – бесплатно.

Для перевода заработной платы гражданин должен написать заявление и подать его в бухгалтерию организации-работодателя.

Для зарплатных клиентов действуют специальные предложения:

- Низкие ставки по рефинансированию и потребительскому кредитованию.

- До 0,6% дисконт к ставке по ипотеке.

Пенсионная карточка для военных и обычных пенсионеров:

-

.

- До 7,5% – доход на остаток по счету.

- Возврат до 10% за покупки в аптеках и оплату картой жилищно-коммунальных услуг.

Перевести пенсию можно самостоятельно через сайт ВТБ, личный кабинет или в любом отделении банка.

При переводе пенсии из другого банка в ВТБ, пенсионер получит 2 000 руб. на счет если оформит заявление до 31.10.2021 г.

В чем подвох дебетовой Мультикарты ВТБ

На самом деле, у Мультикарты есть подводные камни. Рассмотрим подробнее, что с ней не так:

- Наименование. Многие люди думают, что Мультикарта ВТБ это мультивалютная карта, но это не так. Оформить этот продукт получится только в одной выбранной валюте.

- Чтобы клиент не платил за обслуживание, при подключении расширенных уровней, ему необходимо тратить минимум 10 тыс. руб. ежемесячно. Если это условие не выполнено – то придется выплачивать по 249 руб. каждый месяц, а в год это почти 3 тыс. руб.

- Для большей выгоды по счету нужно расходовать не менее 75 тыс. руб. Если траты ниже установленной суммы, то и компенсация будет не такой большой.

- Клиент не может поменять мили и бонусы на рубли, а спустя год они могут сгореть. Потратить бонусы можно только на определенные категории.

- Комиссия за обналичивание денежных средств в банкоматах иных кредитных учреждений и за платежи в режиме онлайн в другие банки равна 1%. Максимальный лимит переводов с карты в месяц составляет 100 тыс. руб. Все дальнейшие перечисления будут облагаться комиссией 0,5%.

- Валютные счета банковской карты – если открыть её в иностранной валюте (евро, доллар), то некоторые преимущества пластика утрачиваются, а именно – не будет начисляться процент на остаток.

Кому подходит карта

Мультикарта ВТБ подойдет следующим категориям лиц:

Действующим клиентам банка, имеющим кредиты, она поможет снизить процентную ставку.

Новым клиентам, активно пользующимся картой (возможность самостоятельно выбирать вознаграждение за совершение покупок, а гибкая система опций позволяет подстроить карту под свой стиль жизни).

Людям предпочитающие копить (возможность получить повышенный процент на остаток по счету).

Как оформить Мультикарту

Оформить банковский продукт можно онлайн на официальном сайте банка, для этого нужно:

Также, оформить Мультикарту можно в банке ВТБ. Для этого клиенту нужно прийти с паспортом в удобный для него офис и подать заявление.

Автор статьи

Читайте также: