На что влияет кредитный рейтинг страны

Обновлено: 28.04.2024

От кредитного рейтинга зависит, насколько охотно и под какие ставки банки будут выдавать вам займы. Рассказываем, как узнать свой персональный кредитный рейтинг и что сделать, чтобы стать идеальным заёмщиком и получить самый дешёвый кредит.

Что такое кредитный рейтинг

Кредитный рейтинг, или скоринговый балл — это оценка кредитной истории и прочих задолженностей заёмщика. Он зависит от того, были ли у заёмщика кредиты в банках и МФО (и их текущее количество), насколько добросовестно он их погашал, исправно ли платил алименты, вовремя ли оплачивал штрафы и не числится ли в злостных неплательщиках, например, за услуги ЖКХ.

Рейтинг формируется в бюро кредитных историй (БКИ) на основе данных, которые передают

- банки;

- МФО;

- Федеральная служба судебных приставов;

- компании ЖКХ;

- телекоммуникационные компании и т. д.

Вот список факторов, которые могут повлиять — положительно или отрицательно — на кредитный рейтинг

Зачем нужен хороший рейтинг

Кредитный рейтинг — это, по сути, рейтинг доверия банка клиенту. Чем выше скоринговый балл, тем охотнее банки будут выдавать кредиты заёмщику, тем ниже будет ставка по кредитам или кредитным картам и выше одобренная сумма кредита.

Знать свой кредитный рейтинг и повышать его, если он на низком уровне, полезно, даже если вы не собираетесь брать кредит в ближайшее время. И вот почему.

- Кредит может понадобиться вам внезапно — и если у вас низкий рейтинг, вы не сможете быстро оформить заём.

- У клиентов с недостаточно высоким рейтингом обычно маленький выбор банков, которые готовы одобрить им заём. Это значит, что у вас может не получиться оформить кредит в удобном для вас банке: не вы будете выбирать организацию, а она — вас.

- Если вы в будущем решите взять ипотеку, одобренной суммы может не хватить вам для покупки квартиры.

- Ставка по кредиту или ипотеке может оказаться выше средней — и вы сильно переплатите за кредит.

- Чтобы вам одобрили кредит, придётся отдавать в залог имущество или просить кого-то быть вашим созаёмщиком или поручителем — это не всегда удобно.

Как узнать свой рейтинг и кредитную историю

Кредитный рейтинг

На Сравни.ру есть удобный сервис, где можно бесплатно посмотреть свой персональный кредитный рейтинг . Для этого нужно заполнить анкету: указать свои ФИО, номер мобильного телефона и e-mail, год рождения и паспортные данные (дату и место рождения, серию и номер паспорта, дату выдачи, код подразделения и кем выдан).

Сервис возьмёт информацию о вашей кредитной истории из трёх крупнейших кредитных бюро: НБКИ, ОКБ и Equifax. На основе этих данных он сформирует скоринговый балл с высшей оценкой в 1000 баллов. Чем выше балл — тем лучше, но в целом шкала делится на три уровня:

- От 1 до 500 баллов — плохой рейтинг. Шансы взять кредит в банках — небольшие, но получить заём у микрофинансовой организации возможно.

- От 501 до 700 баллов — средний рейтинг. Это хороший балл, есть банки, которые кредитуют клиентов с таким рейтингом.

- От 701 до 1000 баллов — высокий рейтинг. Можно получить кредит практически в любом банке на хороших условиях.

Это новая услуга от сервиса «Кредитный рейтинг» Сравни.ру — можно подписаться на изменения в рейтинге. Раз в месяц вы будете получать на почту уведомления о состоянии вашего скорингового балла. Вот несколько случаев, когда такие уведомления будут особенно полезны.

Кредитная история

Сервис «Кредитный рейтинг» на Сравни.ру показывает только скоринговый балл. Если вы хотите узнать подробности о том, какие займы повлияли на ваш рейтинг, нужно заказать в БКИ свою кредитную историю.

Ваша история может храниться одновременно в нескольких бюро. Посмотреть их список можно в личном кабинете на Госуслугах — для этого понадобится авторизоваться и заполнить заявку с данными паспорта и СНИЛС (они «подтянутся» автоматически, так что это не займёт много времени).

Получить саму кредитную историю из НБКИ и ОКБ (это одни из крупнейших кредитных бюро в России) можно, пройдя по ссылке «Получить отчёт» в разделе «Расширенный кредитный отчёт» на страничке «Кредитного рейтинга» в личном кабинете на Сравни.ру.

В остальных БКИ из вашего списка на Госуслугах можно получить отчёт по паспорту в офисах или на сайтах. Два раза в год это можно делать бесплатно. Также выписку из истории можно заказать в некоторых банках (в том числе онлайн) и организациях — партнёрах БКИ — там такая услуга, скорее всего, будет платной.

Как повысить свой рейтинг

Сначала нужно разобраться, почему у вас низкий рейтинг. Надёжнее заказать кредитную историю и посмотреть, нет ли в ней ошибок или мошеннических кредитов, а если есть просрочки — то по каким кредитам.

Если в кредитной истории ошибка — например, просрочка по кредиту, который вы исправно погашали, — обратитесь в банк, в котором оформлен кредит. Затем, скорее всего, нужно будет написать заявление об исправлении в те БКИ, где образовалась ошибка.

Если в истории есть кредит, который вы не оформляли — вероятнее всего, это мошенники. Нужно подать заявление в полицию и обратиться в банк, где оформлен кредит.

Если у вас есть действующие просрочки — погасите задолженность, оплатите все штрафы и пени. Оставшиеся платежи по кредиту вносите вовремя, а лучше заранее, не дожидаясь последнего дня, в который можно безопасно внести платёж.

Если ваша кредитная история испорчена просрочками — оформите небольшой кредит или кредитную карту в банке. Вносите платежи вовремя. Ваша цель: доказать банкам, что теперь вы — дисциплинированный и крайне аккуратный заёмщик.

Если у вас слишком высокая долговая нагрузка — бросьте все силы на погашение действующих кредитов. Закройте кредитные карты и отмените разрешённый овердрафт по дебетовым картам — даже если они открыты «на всякий случай» и по ним нет долгов, они всё равно влияют на долговую нагрузку. В первую очередь нужно избавляться от «дорогих» займов, то есть с высокой ставкой: кредиты в МФО, затем задолженности по кредитным картам, далее — кредиты наличными. Ипотека обычно считается самым «дешёвым» кредитом, хоть и большим. Ещё один вариант снизить кредитную нагрузку — увеличить доход.

Если у вас нет кредитной истории — возьмите небольшой кредит и дисциплинированно погашайте его. Самый выгодный вариант — открыть кредитную карту, оплачивать ей покупки и погашать долг в льготный период, без начисления процентов. Подобрать выгодный кредит можно быстро и удобно на Сравни.ру.

По этой ссылке вы легко сможете проверить свой кредитный рейтинг на Сравни.ру и получить персональные рекомендации по нему.

Что такое кредитный рейтинг страны?

В общем смысле, рейтинг представляет собой мнение экспертов относительно чего-либо. В быту можно встретиться, например, с рейтингами гостиниц (1-5 звезд). При этом пятизвездочные гостиницы отличаются друг от друга условиями проживания, обслуживания, отдаленности от моря и проч. Рейтинг призван облегчить процесс поиска наилучшего варианта.

Повышение рейтинга – это хорошо, а вот понижение – уже хуже. Понижение рейтинга целой страны может вызвать в самой стране панику в управлении и среди простых граждан. Поэтому страны и значимые организации так ревностно отслеживают рейтинги государств и проявляют бурную реакцию на очередное изменение.

Кредитный рейтинг страны – это оценка способности государства выполнять свои финансовые обязательства перед партнерами. Рейтинг рассчитывается на основании прошлой и текущей деятельности, а также размере взятых на себя обязательств. Предназначение рейтинга заключается в предоставлении потенциальным инвесторам информации о своевременном возврате взятых обязательств. Рейтинг страны оценивается по риску вложения в ее инфраструктуры, а также размеру госдолга, уровню коррупции, динамике инфляции, политической обстановке. Инвесторам рейтинг дает понять, стоит ли вкладываться в системно-значимое предприятие страны или какую-то ее отрасль.

Хотя рейтинги и являются относительными показателями, но они активно влияют на процентные ставки, стоимость долговых обязательств и доходность вложений.

Кто присваивает рейтинги?

Рейтинги бывают национальными и международными. Присваивать их могут местные и мировые рейтинговые уполномоченные организации – агентства. Это коммерческие структуры, занимающиеся оценкой платежеспособности эмитентов. Они присваивают рейтинги ведущим организациям, госорганам и целым государствам. Самыми известными и уважаемыми мировыми агентствами являются Standart & Poors, Moody”s. В свое время они появились в США, как национальные, но быстро завоевали популярность и вышли в ранг мировых. Они оценивают всевозможные предприятия, отрасли, банки и страны. В России работают Национальное рейтинговое агентство, Рус-Рейтинг, Эксперт РА, АК&М. Они присваивают рейтинги российским организациям, банкам, отраслям.

Общий рейтинг страны рассчитывается, как среднее значение трех международных рейтингов. Наивысший балл равен 100. Рейтинги выставляют еженедельно в баллах.

Пример рейтингов стран:

По состоянию на конец 2017 года, России был присвоен рейтинг ВВ+ позитивный, Ва1 стабильный и ВВВ- позитивный, что переместило нашу страну на 69 место из 145.

Таким образом, мировые агентства проводят исследования эмитентов и государственных финансов. Рейтинги заказываются самими организациями для привлечения потенциальных инвесторов. Они предоставляют данные, после чего агентство присваивает рейтинг. Здесь есть одна погрешность. Если агентство не является аудитором и не проверяет достоверность представленной информации.

Если заказчик задал себе цель ввести в заблуждение и предоставил ложную информацию, то и рейтинг не будет отражать действительности. Исходя из этого, агентства не дают стопроцентной гарантии надежности и иногда жестко ошибаются. Часто им выдвигают обвинения в купленных рейтингах и непрозрачности методов оценки.

Если учесть, что ни у кого нет иных источников информации о надежности того или иного эмитента, то мнения агентств о платежеспособности, управления и риске дефолта воспринимается, как руководство к действию. Репутация агентства играет немаловажную роль, и чтобы не нанести вред своему бизнесу, когда реальность не совпадет с присвоенным рейтингом, мировые агентства стараются вести независимую оценку.

Зачем нужны кредитные рейтинги?

Они помогают инвесторам оценить финансовую надежность страны для последующего вложения в нее денег. Финансовая система уже перешла на глобальный уровень, и инвесторы с одного полушария делают вложения в компании государств другого полушария. Если бы не было подобных рейтингов, им бы пришлось долго изучать особенности каждой страны и ее аналитику, зачастую выбирая объекты для инвестирования наугад. Это приводит к падению мобильности капитала.

Если взять историю, то возникновение рейтингов связано с требованием европейских банкиров, которые финансировали железнодорожную отрасль в США, введения независимых экспертов, которые смогли бы отделить устойчивых заемщиков от подозрительных дельцов бизнеса. Генри Пур разработал анкету для компаний и впервые опубликовал результаты опроса.

При этом, он жестко высказался о тех, кто отказался отвечать или дал ложные ответы. Постепенно компания расширилась и получила свое название Standart & Poors. Многие организации обратили внимание, что те, кто раскрыл о себе информацию в анкете Генри Пура ,быстрее остальных получал деньги от инвесторов. После этого игнорировать аналитические оценки в издательстве было уже сложно.

Таким образом, имея общепризнанный рейтинг, даже самый неопытный инвестор может исключить компании и страны с низким рейтингом, выбрав наиболее надежный по оценки рейтингового агентства. Это увеличило объемы инвестирования и облегчило жизнь инвесторам на рынке, который уже пугает разнообразием объектов вложения.

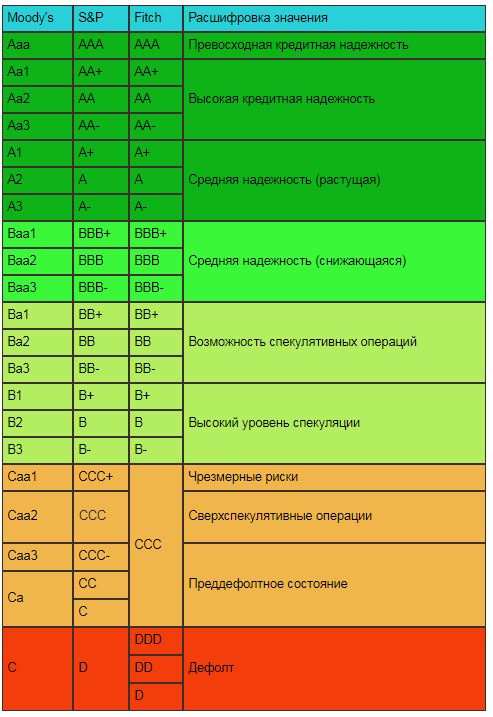

Как обозначается рейтинг?

В рейтинговании используются системы рейтинговых шкал в диапазоне ААА до D или абсолютная надежность до дефолта. Также есть промежуточные ступени. Чем они ближе к ААА, тем выше уровень платежеспособности. Близость к С или D говорят о наступающем дефолте и высоком риске вложения. Хотя в совокупности учитывается средняя оценка от трех агентств, в отдельности их мнения могут не совпадать.

Примеры обозначений рейтингов:

Общепризнано, что страны, имеющие рейтинг ниже ВВВ-, торгуют «мусорными» или спекулятивными облигациями с большой вероятностью невозврата вложений. Обязательства с рейтингами от ААА до ВВВ считаются инвестиционными.

Случалось и так, что рыночные реалии противоречили выставленным рейтингам. Например, банк Lehman Brothers имел рейтинг не ниже А от трех агентств и объявил о своем банкротстве. Как было сказано выше, рейтинговые агентства могут стать жертвами фальшивых сведений.

В том и заключается масштабная проблема. Гигантские объемы денег инвестируются по всему миру по главному критерию – кредитному рейтингу. Государства отбирают фонды для инвестирования, имеющие рейтинги не ниже ВВВ-. Часто инвесторы даже не имеют представления об эмитентах, но могут найти их рейтинг надежности. И это будет считаться достаточным, чтобы принять решение о вложении.

В свою очередь агентства оградили себя от ответственности массой «но». Они не отвечают за инвестиционные последствия , а только дают экспертное мнение. Это ставит их оценку между двух огней: с одной стороны инвесторы, которые злятся на то, что их не предупредили об ухудшении финансового положения выбранного объекта, а с другой – эмитенты, которые хотели пережить временные трудности, но опережающий рейтинг отобрал шансы на спасение.

По мере того, как международные агентства США присваивают негативные оценки европейским эмитентам, для них повышается стоимость займов. Власти ЕС высказываются все резче о том, Европа и остальные государства становятся заложниками американской оценки, действующих в интересах США.

Даже снижение рейтинга США с ААА до А+ трактуется, как давление на конгресс перед очередным голосованием. Американский журналист Томас Фридман, трижды обладатель пулитцеровской премии, еще в 99-х годах высказался, что в мире есть две суперсилы: США и рейтинговые агентства. Если США может разгромить с помощью бомбардировки, то агентства нанесут удар снижением кредитного рейтинга. И тут еще надо поспорить, кто из них более могущественен.

Рейтинговые оценки могут вызвать долговые кризисы, «рыночные пузыри» и ощутимые колебания котировок. Они имеют огромную власть над настроениями инвесторов. Система получения рейтинга, которая была создана, чтобы помогать в решениях, по сути, стала заменять систему выбора инструментов вложения.

Как устроен суверенный рейтинг страны и на что он влияет.

Автор: Алексей Афонский

23 февраля сразу два агентства «большой тройки» — Fitch и S&P — пересматривают суверенный рейтинг России.

Что такое рейтинг, что на него влияет и что нужно знать инвесторам — объясняет Yango.

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

Что такое суверенный рейтинг?

Суверенный кредитный рейтинг представляет собой оценку вероятности дефолта по государственным ценным бумагам. Его присваивают рейтинговые агентства. В мире принято доверять трем международным агентствам: Fitch, S&P и Moody's.

Все рейтинги делятся на две группы: инвестиционные (от BBB- и выше) и спекулятивные (BB+ и ниже), которые еще называют «мусорными». Кроме того, агентства выставляют свои прогнозы на ближайшее будущее: они показывают в какую сторону может измениться рейтинг. Положительный прогноз означает, что рейтинг может быть повышен, отрицательный — понижен.

Рейтинги бывают в иностранной валюте и в национальной. Рейтинг страны в национальной валюте не так интересен — считается, что по обязательствам в ней страна теоретически не может объявить дефолт, потому что всегда может напечатать нужное количество денег. А вот в иностранной валюте — может. Поэтому, когда идет речь о пересмотре рейтинга международными агентствам, имеется в виду рейтинг в иностранной валюте.

Пересмотры рейтинга происходят раз в несколько месяцев и служат сигналом для инвесторов: в какие бумаги вкладываться. Все зависит от индивидуальных предпочтений (или от стратегии и законодательных требований в случае с инвестфондами). Если рейтинг спекулятивный, риск дефолта выше, но зато эмитент вынужден устанавливать более высокую процентную ставку по купону.

На конец февраля рейтинги России выглядят так: BB+ (спекулятивный) от S&P, BBB- (инвестиционный) — от Fitch и Ba1 (спекулятивный) — от Moody's. Прогнозы у всех трех агентств позитивные.

Fitch — единственное агентство из «большой тройки», с 2014 года не понизившее российский рейтинг до спекулятивного уровня. Остальные, хоть и с запозданием, сделали это из-за конфликта на Украине, западных санкций и финансового кризиса в РФ.

На что смотрят агентства?

На самом деле, важных параметра три — цены на нефть, гибкость экономической политики (способность справляться с шоковыми явлениями без сильного увеличения госдолга и дефицита бюджета) и собственные ожидания агентства.

Нефтяные котировки играют за Россию. Под влиянием соглашения ОПЕК+, которое будет действовать до конца года, они преодолели отметку в $65 долларов (фьючерсные контракты на нефть марки Brent).

Дефицит бюджета на 2018 год — 1,3% ВВП. По итогам 2017-го было 1,5%. Впрочем, все тот же Силуанов надеется, что к концу года бюджет удастся и вовсе сверстать с профицитом — при условии, что удастся привлечь в Фонд национального благосостояния дополнительные нефтегазовые доходы в размере 3% ВВП. По действующему с этого года бюджетному правилу, в ФНБ направляются все нефтегазовые сверхдоходы при цене свыше $40 за баррель.

Внутренний госдолг в прошлом году рос — по данным Минфина, на 1,1 трлн руб., или на 18,8%. Зато внешний сокращался — на $698 млн, или на 1,3%.

С экономическим ростом не все гладко. Достигнуть общемировых уровней (3,5-3,6%), как того хотели власти, не удалось. По подсчетам Минфина, рост ВВП в 2017 году составил всего 1,5%. Причем даже тут у многих экономистов есть сомнения. Советник Института современного развития Никита Масленников считает, что 1,5% — «предельные показатели, на которых Россия зациклится на годы вперед».

На что влияет рейтинг?

Накануне пересмотра рейтинга «ВТБ Капитал» оценил вероятность его повышения агентством S&P в 30%, а Fitch — в 8%. Повышение рейтинга до инвестиционного, пишет «ВТБ Капитал», позволит отечественным суверенным евробондам вернуться в индексы Barclays, на которые ориентируются инвесторы по всему миру.

В этом случае вырастет спрос на них, цены вырастут, а доходность снизится за счет сокращения премии к рынку. Премия России к другим развивающимся странам и сейчас не выглядит слишком высокой. Но потенциал для ее сужения есть, и он наверняка реализуется при повышении рейтинга.

Рейтинг компании не может быть выше рейтинга страны ее регистрации, за исключением тех случаев, когда речь идет о дочерних структурах крупных и надежных корпораций или отдельных выпусках, обеспеченных ликвидным покрытием, например, автокредитами»Игорь Лаухин, сооснователь Yango

КОММЕНТАРИЙ ЭКСПЕРТА

Интересно, что «ВТБ Капитал» высказывает мнение о том, что повышение рейтинга важно не для рублевых облигаций федерального займа (ОФЗ) — их рейтинг и без того находится на инвестиционном уровне, а для государственных евробондов.

Более того, оно может и вовсе выйти для ОФЗ боком: снизится спрос на них со стороны банков, которые будут выбирать другие инструменты, в частности, облигации «квазисуверенных» эмитентов — компаний с внушительной долей государства, чтобы соответствовать нормативам краткосрочной ликвидности.

Сооснователь Yango Игорь Лаухин считает, что повышение рейтинга вызовет серьезный приток инвесторов в российский госдолг. «Многие зарубежные фонды сейчас не могут инвестировать в ОФЗ и суверенные евробонды просто потому, что имеют ограничения по рейтингу, — говорит он.

— Когда ограничения будут сняты, они начнут покупать российские облигации, создавать на них спрос, получат новый надежный инструмент. Соответственно, заемщик сможет улучшить свои условия. Ведь Россия сейчас — страна с самыми высокими реальными ставками (с учетом инфляции) в мире. У нас они составляют около 5%. Даже в Бразилии и ЮАР куда меньше».

Помимо суверенных бондов, Лаухин советует инвесторам обратить внимание и на корпоративные бумаги — обычно их рейтинги повышаются или понижаются вслед за рейтингами страны.

«Рейтинг компании не может быть выше рейтинга страны ее регистрации, за исключением тех случаев, когда речь идет о дочерних структурах крупных и надежных корпораций или отдельных выпусках, обеспеченных ликвидным покрытием, например, автокредитами», — говорит Лаухин.

По его словам, в первую очередь стоит присмотреться к облигациям эмитентов первого эшелона (наиболее надежных): «Газпрома», «Роснефти», Сбербанка — их рейтинги будут пересматриваться первыми. К концу года агентства могут добраться и до остальных эмитентов.

Как кредитные рейтинги помогают сравнивать облигации друг с другом, кто их присваивает, о чем они могут сказать инвестору и может ли кредитный рейтинг защитить от дефолта.

Автор: Лилия Закирова

Как инвестору с помощью кредитного рейтинга сравнить Магнит с Роснефтью, а Роснефть со Сбербанком, и решить облигации какой из этих компаний купить?

Разбираемся, как устроены кредитные рейтинги, о чем они говорят и каким образом они позволяют сравнивать несравнимое.

© При использовании материалов сайта и цитировании — ссылка с URL-адресом обязательна

Что такое кредитный рейтинг?

Кредитные рейтинги — это показатель надежности компании, ее способности расплатиться по своим долгам. Он позволяет сравнивать друг с другом несравнимые компании — Сбербанк и Совкомфлот, Роснефть и Магнит — и принимать решение, например, о том, какие облигации купить.

Кредитный рейтинг показывает, прежде всего, какова вероятность того, что компания не заплатит по своим обязательствам. Чем ниже рейтинг, тем выше вероятность дефолта.

Наивысшим рейтингом считается AAA, вероятность дефолта по таким обязательствам минимальна. Например, для американского рынка по краткосрочным долговым бумагам с наивысшим рейтингом вероятность дефолта равна 0.

По двухлетним бумагам вероятность равна 0,04%. Низший рейтинг — D– присваивается, когда компания уже не заплатила по своим обязательствам. Обязательства среднего качества обозначаются буквами B. Рейтинг ВВВ- и выше присваиваются эмитентам инвестиционного качества, ниже — спекулятивным бумагам и символизируют повышенный риск дефолта эмитента.

От уровня рейтинга зависит доходность облигаций: чем ниже рейтинг, тем большую премию хотят получать инвесторы за то, что дают компании в долг, покупая ее облигации, и тем больше их доходность.

Консервативные инвесторы обычно выбирают бумаги с инвестиционным рейтингом (выше BBB–). Склонным к риску инвесторам можно обратить внимание и на рискованные инструменты, чей рейтинг ниже BB+ (Ba1 по шкале Moody’s) и ниже.

Рейтинг может быть присвоен компании целиком или отдельным финансовым инструментам.

Кто и как присваивает рейтинг?

Рейтинг присваивает рейтинговое агентство, анализируя финансовые показатели компаний. За присвоение рейтинга платят компании, но иногда агентство может присваивать его без участия компании — такой рейтинг называется дистанционным. Его отличие в том, что агентство не получает доступа к закрытой финансовой информации компании, а пользуется только публичными данными.

Аналитики оценивают различные параметры, в том числе, уровень долга компании (немного упрощая, долг не должен быть слишком большим), денежные потоки и способность компании зарабатывать деньги, также важным фактором является та поддержка, которую могут оказать компании ее акционеры или государство (если идет речь о госкомпании).

В мире действует более 100 рейтинговых агентств, но инвесторы ориентируются на мнение трех — их еще называют «большой тройкой» — Moody’s, Standаrd&Poor’s, Fitch Ratings.

Обозначения в шкалах Standаrd&Poor’s и Fitch Ratings практически идентичны и отличаются в части крайне спекулятивных рейтингов и рейтингов группы D (дефолта). Рейтинговая шкала Moody’s, имеет альтернативные обозначения.

Как пересматривают рейтинги?

Агентства, после того, как присвоили рейтинг, постоянно мониторят и поддерживают его, чтобы инвестор имел актуальную информацию. Это происходит до тех пор, пока компания не откажется от услуг агентства. Такое бывает, когда эмитент не согласен с мнением агентства о его кредитоспособности.

Обычно, спорные ситуации возникают из-за снижения рейтингов. Такое действие негативно сказывается на стоимости бумаг компаний, поэтому компания может, например, отказаться от публикации нового, более низкого рейтинга. Отказ от публикации рейтинга зачастую служит сигналом инвестору, что дела у компании не очень.

Рейтинговые агентства всегда предупреждают о том, в какую сторону может быть пересмотрен рейтинг. Об этом говорит прогноз по рейтингу, который присваивается одновременно с рейтингом. Позитивный прогноз означает, что агентство может повысить рейтинг, негативный — что понизить. Кроме того, перед пересмотром агентства объявляют, что поместили рейтинг той или иной компании на пересмотр с позитивным или негативным прогнозом.

При повышении рейтинга доходность облигаций эмитента снижается, а цена растет. Инвесторы могут покупать бумаги в расчете на рост рейтинга, такая стратегия приносит дополнительный (кроме купонного) доход.

На что влияет

изменение кредитного рейтинга

В 2014-2015 S&P и Moody’s снизили суверенный рейтинг России до спекулятивного уровня. Это имело серьезные последствия для российского финансового рынка.

Во-первых, многие зарубежные фонды не имеют права держать в своих портфелях бумаги не инвестиционного качества, в связи с чем они были вынуждены выходить из российских облигаций. Доходность по российским облигациям федерального займа в конце 2014 года приблизилась к 12-13%, что соответствовало показателям Габона и Сенегала.

Во-вторых, вслед за суверенным рейтингом начался пересмотр рейтингов крупнейших российских корпораций, что негативно сказалось на доходности их облигаций.

В феврале 2018 года S&P повысило рейтинг России до инвестиционного уровня со стабильным прогнозом. Таким образом, сейчас только Moody’s считает российские обязательства спекулятивными. Вслед за повышением рейтинга страны агентство начинает пересматривать рейтинги эмитентов. Доходность облигаций тех компаний, чьи рейтинги повышаются, падает.

Национальные рейтинги

Рейтинг может быть присвоен по обязательствам в национальной или иностранной валюте. Когда говорят про рейтинг компании, обычно, имеют в виду именно рейтинг в иностранной валюте. Его особенность в том, что он, как правило, не может быть выше, чем рейтинг страны, в которой создана компания. Хотя бывают и редкие исключения.

Международные рейтинги важны в случае выхода компании на мировые рынки капитала (привлечение иностранных инвесторов, получение кредитов или выпуск долговых бумаг за рубежом).

Для некоторых компаний принципиальна оценка кредито- и платежеспособности как в иностранной, так и в национальной валюте. В таком случае отдельно оценивается риск дефолта эмитента по рублевым и валютным обязательствам.

Для работы внутри страны в большинстве случаев используются российские рейтинги. По национальной шкале компании могут получить самую высокую оценку, однако рядом с оценкой будет стоять идентификатор RU.

Рейтинг в национальной валюте присваивают как иностранные агентства, так и российские. На российском рынке работает несколько агентств: Эксперт РА, АКРА, Национальное рейтинговое агентство, РусРейтинг.

Однако на данный момент в ЦБ аккредитованы только Эксперт РА, АКРА и представительства Moody’s, Fitch Ratings и Standard&Poor’s, то есть инвесторы принимают в расчет только рейтинги этих агентств.

Всегда ли рейтинговые агентства правы?

Рейтинг — это не точное предсказание будущего компании, а всего лишь мнение аналитиков агентства о ее перспективах. Наивысший кредитный рейтинг не гарантирует того, что компания не объявит дефолт.

Кроме того, рейтинг де-факто отражает прошлые события — аналитик делает вывод о будущем, основываясь на том, как компания вела себя в прошлом. Часто рейтинговые агентства упрекают в том, что они опаздывают и присваивают, например, рейтинги дефолтного уровня, когда уже поздно, и инвестор уже и без них знает, что компания не заплатила по своему долгу.

Так было в деле банкротства крупнейшей энергетической компании Enron. Агентства перестали выставлять компании положительный рейтинг лишь за четыре дня до ее банкротства, что стоило инвесторам миллиардных убытков. Но агентствам удалось доказать, что Enron не предоставила им всей отчетности

Резкой критике рейтинговые агентства подвергались во время финансового кризиса 2008 года, когда выяснилось, что высоко-рисковым производным инструментам на основе ипотечных закладных присваивались наивысшие рейтинги.

После кризиса американские регуляторы ужесточили требования по раскрытию информации и принципы рейтингования инструментов. В судах в течение нескольких лет рассматривались десятки исков к ведущим рейтинговым агентствам.

Самое важное!

✔ Кредитные рейтинги позволяют сравнивать друг с другом компании из разных секторов. Они представляют собой мнение аналитиков о финансовом состоянии компании и не являются гарантией для инвестора.

✔ Чем выше рейтинг, тем ниже доходность облигации. Рейтинги уровня BBB- и выше присваиваются надежным эмитентам и называются рейтингами инвестиционного уровня. Все что ниже — спекулятивный уровень, его еще называют мусорным.

✔ Понять, как будет меняться рейтинг, можно из прогноза, который присваивается одновременно с рейтингом. Позитивный прогноз означает, что рейтинг может быть повышен.

✔ Когда рейтинг компании растет, доходность ее облигаций падает. Инвесторы могут покупать облигации в расчете на снижение доходности, такая тенденция приносит дополнительный (кроме купонного) доход инвестору.

Wiki-Словарь

Доходчивый словарь терминов и определений облигационного рынка. Справочная база для российских инвесторов, вкладчиков и рантье

Кредитный рейтинг — оценка рейтинговым агентством способности эмитента (объекта рейтинговой оценки) выполнять взятые на себя финансовые обязательства.

Показатель дефолтности — соотношение числа объектов рейтинга в определенной рейтинговой категории, по которым в заданный период зафиксирован дефолт, и общего количества объектов рейтинга указанной рейтинговой категории на начало периода..

Рейтинговая шкала — система буквенно-цифровых обозначений рейтинговых оценок от наивысших до дефолтных, которая используется для упрощенной передачи информации о финансовом состоянии эмитента (объекта рейтинга).

Суверенные кредитные рейтинги представляют собой мнения рейтинговых агентств относительно вероятности дефолта государства. Для инвесторов инструмент является ориентиром кредитного риска.

РРейтинги присваиваются специализированными рейтинговыми агентствами. К сожалению мировой рынок сильно монополизирован: на Moody's, S&P и Fitch в совокупности приходится 94%.

Каждое из агентств применяет собственную секретную методологию оценки по определенной шкале. Тем не менее, прослеживаются общие подходы: анализируется не только возможность, но и готовность обслуживать долговые обязательства. Большое внимание уделяется политическим рискам, бюджетной политике, макроэкономическим показателям, монетарной политике ЦБ и эффективности государственных институтов. Важную роль играют данные прошлых лет и текущие показатели, события предполагаемые в будущем.

Суверенные рейтинги влияют на рейтинги, присваиваемые внутри страны отдельным компаниям и регионам: как правило, последние ограничены сверху т.н. «суверенным потолком».

Важная особенность международной шкалы рейтингов «тройки» - деление на «инвестиционную» и «неинвестиционную (спекулятивную, мусорную)» категории. Неинвестиционная категория означает, что страна, как правило, способна выполнять свои финансовые обязательства, но сталкивается со значительной неопределенностью. Присвоение неинвестиционного рейтинга сильно осложняет привлечение капитала у консервативных инвесторов. К инвестиционным рейтингам у Moody's относится «Baa3» и выше, у S&P «BBB-» и выше, у Fitch «BBB-» и выше.

Суверенные рейтинги России публикуется с осени 1996 года. В настоящее время рейтинг страны по версии Fitch «BBB-» (инвестиционный), рейтинг от S&P «BB+» (неинвестиционный), рейтинг Moody's «Ba1» (неинвестиционный). Согласно госпрограмме "Управление государственными финансами и регулирование финансовых рынков", к 2020 году Россия должна получить рейтинги «A-» от Fitch и S&P и «A3» от Moody's. Эти рейтинги выше неинвестиционного уровня на четыре значения.

Автор статьи

Читайте также: