На какой показатель нужно ориентироваться при выборе самого дешевого кредита

Обновлено: 26.07.2024

Регулярно изучаю аналитику и новостную повестку банковского и страхового сектора. Предоставляю актуальную информацию и помогаю нашим клиентам разобраться с условиями продуктовой линейки.

Подбор самых выгодных кредитов поможет вам выбрать кредитора быстрее и найти лучшие условия. Выбирая банк, обращайте внимание на параметры выдачи: сумму, срок, ставку, обеспечение. Узнайте, что влияет на их величину, например, на сколько увеличиться процент при отказе от страховки, есть ли возможность пересчета ставки при досрочном погашении. Немаловажно предварительно узнать, какими способами можно погашать задолженность, есть ли бесплатные варианты. Проверьте способ оформления кредита. Сегодня обслуживаться лучше онлайн, чтобы не терять собственное время. При получении кредита все мы стремимся закрыть его раньше срока, поэтому заранее узнайте условия досрочного погашения. Чтобы подстраховать себя от непредвиденных ситуаций, проанализируйте, дает ли кредитор возможность отсрочки погашения, есть ли в банке кредитные каникулы.

Что важно знать о самых выгодных кредитах

Автокредит, конечно, выгоднее для покупки автомобиля, нежели обычная потребительская ссуда. По условиям договора автокредитования заемщик обязан покупать КАСКО, также банк может не одобрить покупку подержанного автомобиля. Процентная ставка по программе автокредитования более низкая, чем у потребительского кредита. Потребительский кредит для покупки автомобиля резонно брать в случае, если на транспортное средство, которое хочет приобрести гражданин – банк отказывается оформлять кредит.

Что выгоднее кредит или автокредит?

Какой платеж лучше: аннуитетный или дифференцированный?

На размер переплаты по кредиту не влияет то, какой будет платеж – аннуитетный или дифференцированный. Переплата определяется величиной процентной ставки и её размер заемщик знает перед подписанием кредитного договора.

- Аннуитетный платеж остается неизменным на протяжении всего срока действия договора, заемщик будет всегда знать, сколько ему нужно заплатить в следующем месяце.

- Дифференцированный платеж уменьшается с каждым месяцем, он представляет собой долю заемных средств (например, 1 тысяча, если кредит взят на 12 месяцев на сумму 12 тысяч рублей), к которой прибавляются проценты (проценты рассчитываются на основе оставшегося долга, то есть к 1 тысячи ежемесячного платежа прибавляется, например, 13% от оставшейся суммы долга).

Иными словами, разница между аннуитетным и дифференцированным платежами в том, что последний уменьшается с каждой выплатой по кредиту.

Выгодно ли рефинансирование кредита?

Рефинансирование кредита актуально делать тогда, когда заемщика не устраивают условия договора:

- размер ежемесячных выплат,

- срок кредитования.

Обычно договор рефинансирования заключают тогда, когда нет возможности своевременно осуществлять платежи по кредиту.

Нужно изучить предложения разных банков, далее самостоятельно проанализировать – будет ли выгодно подписывать договор рефинансирования. Одному заемщику будет выгодно снизить размер ежемесячных платежей, но увеличить срок погашения, другому – уменьшить срок погашения, чтобы как можно быстрее выплатить долг.

Что выгоднее уменьшать срок кредита или платеж?

Если заемщик не может отдавать каждый месяц часть дохода в пользу погашения кредита – он может уменьшить размер ежемесячного платежа, увеличив срок кредитования.

Срок кредита выгодно уменьшать, если заемщик не имеет проблем с финансами и хочет скорей избавиться от долга перед банком. Чтобы изменить условия кредитования – нужно оформить договор рефинансирования или реструктуризации кредита. Сделать это можно в банке, где открыта ссуда, либо в любом другом, который предлагает более выгодные условия.

Что выбрать: кредитную карту или кредит?

Если гражданину не нужны наличные – выгоднее оформить кредитную карточку.Разница между кредитной картой и обычным кредитом в том, что последний можно получить наличными. Большинство банков выпускают кредитные карты, которые имеют беспроцентный период (обычно 1-2 месяца) – это значит, что владелец может потратить определенную сумму, а затем вернуть ровно столько, сколько потратил. Кроме того, большинство банков выпускают кредитки с опцией подключения кешбэка – это позволяет возвращать определенный процент денег от покупок.

Что выгоднее кредит со страховкой или без?

Нельзя сказать, будет выгодно отказаться от страховки или нет – такое решение заемщик должен принять самостоятельно, проанализировав условия кредитного договора.

Если кредит застрахован, кроме ежемесячных отчислений банку заемщик будет платить ещё и страховые взносы, обычно два этих платежа суммируются, то есть клиенту не придется отдельно перечислять деньги страховщику. Любой банк увеличивает процентную ставку по кредиту, если заемщик отказывается от страховки. В отдельных случаях оформить ссуду без страховки – значит переплатить больше, чем если бы договор страхования был заключен. Страхование защищает интересы банка и клиента – это тоже нужно учитывать перед принятием решения отказа от страховки.

Что выгоднее: рефинансирование или потребительский кредит?

Рефинансирование не выгодно, если срок погашения кредита скоро наступит – в этом случае лучше взять потребительский кредит для закрытия долга, чем нести затраты на переоформление и реструктуризацию кредита. Также нужно рассматривать вариант, что потребительский кредит можно взять на сумму, превышающую сумму долга – оставшиеся средства можно будет потратить на любые нужды.

Рефинансирование выгодно, если до окончания срока действия кредитного договора остается больше 1 года и сумма долга перед банком довольно большая. И, конечно, рефинансирование стоит оформлять в ситуации, когда у заемщика нет возможности своевременно выплачивать долг банку (в этом случае уменьшится размер ежемесячного платежа и увеличится срок кредитования).

На какой срок выгоднее взять кредит?

Срок кредитования определяется на основе финансовых возможностей клиента. Чем он меньше – тем большую сумму придется каждый месяц возвращать банку. Большой срок кредитования также увеличивает размер общей переплаты по кредиту. Поэтому выгодно оформлять договор на как можно меньший срок, чтобы быстрее выплатить заемные средства и освободиться от долговых обязательств.

Определиться со сроком кредитования желательно заранее, до посещения банка для получения займа. Для этого можно воспользоваться кредитным калькулятором, который можно найти у нас на сайте (Вам потребуется указать срок кредитования, нужную сумму, а результат расчета покажет размер ежемесячных платежей и сумму переплаты).

Когда выгодно частичное досрочное погашение кредита?

Опция досрочного погашение кредита – возможность любого заемщика расторгнуть договор с банком или частично уменьшить сумму долга. Однако для того, чтобы досрочно погасить кредит – придется понести некоторые финансовые издержки. Финансовым организациям не выгодно, чтобы заемщики досрочно прекращали действие кредитных договоров, часто уменьшали размер ежемесячного платежа или срок погашения долга, поэтому услуга является платной. Комиссию при досрочном погашении берут почти все банки, отдельные организации вводят специальные условия, например, нужно заранее предупреждать о желании досрочно погасить ссуду.

Досрочное погашение будет выгодно заемщику, если он до окончания действия кредитного договора осталось несколько месяцев.

Актуально воспользоваться опцией частичного досрочного погашения для уменьшения срока кредитования или размера ежемесячных платежей, если у заемщика появилась возможность внести существенную денежную сумму.

В общем, в интересах заемщика как можно скорее погасить долг перед банком, чтобы уменьшить сумму переплаты по кредиту. Но делать досрочное погашение часто, внося небольшие денежные суммы каждый раз – не выгодно, лучше некоторое время копить средства, затем разом внести их в пользу уменьшения долга.

Казалось бы, кредит под 7% годовых должен быть дешевле, чем под 7,5% годовых. Но это только на первый взгляд. На самом деле более низкая ставка не всегда приносит выгоду. Рассказываем, на что ещё, кроме ставки, обратить внимание при оформлении кредита.

Считаем переплату по ставке

В качестве примера возьмём два кредита, которые есть на «Выберу.ру»:

-

от Газпромбанка со ставкой от 5,5%, от Райффайзенбанка со ставкой от 5,99%.

Очевидно, что переплата по второму кредиту будет выше, если рассчитать по предложенным ставкам. Так, взяв 100 тысяч рублей в Газпромбанке на два года, человек переплатит 5 826 рублей, в Райффайзенбанке — 6 355 рублей, согласно калькулятору «Выберу.ру».

Сравним переплату, учитывая дополнительные расходы

Если внимательно присмотреться к условиям более дешёвого кредита, то можно увидеть, что низкая ставка действует только при оформлении страховки. В ином случае проценты вырастают на 6-7 процентных пункта, и поэтому кредит с более низкой ставкой проигрывает займу с более высокой ставкой.

Даже если согласиться на страховку, то переплата будет выше, потому что сумма кредита увеличится на 10 тысяч рублей (стоимость страховки). Сравним ещё раз:

- переплата по кредиту в Газпромбанке с учётом страховки в 10 тысяч рублей составит 6 409 рублей,

- в Райффайзенбанке — 6 355 рублей.

Оформляя кредит, нужно обязательно обратить внимание на страховку: есть ли возможность отказаться от неё и насколько вырастет переплата в этом случае.

Внимательно изучаем кредитный договор, чтобы не переплачивать лишнего. Фото: kp.crimea.ua

На что ещё смотреть в кредитном договоре

Страховка — не единственная услуга, которую нужно учитывать при оформлении кредита. Нередко к займу прилепляются и другие платные сервисы. К ним относятся:

- SMS-информирование, или кредитная карта бонусом (иногда платная),

- консультационные услуги,

- и так далее.

Все сервисы, предлагаемые вкупе с кредитом, стоят денег. Они увеличивают размер займа, а вместе с ним и переплату. Поэтому ставка — далеко не единственный показатель, на который нужно ориентироваться.

Власти пытаются решить проблему скрытой переплаты двумя путями. Во-первых, дали людям право отказаться от любых платных услуг в течение 14 дней. Во-вторых, планируют включить все услуги в полную стоимость кредита, которая прописывается в правом верхнем углу кредитного договора.

Но помним, что в случае отказа от страховки после оформления договора ставка по кредиту может вырасти. Поэтому какие бы изменения власти не вносили, всё равно придётся внимательно читать договор и рассчитывать общую переплату.

Самостоятельно рассчитать проценты по кредиту, сроки и суммы его выплаты необходимо, чтобы условия по кредиту были выгодны не только банку, но и потребителю.

Есть два основных способа рассчитать кредит:

У каждого из этих способов есть плюсы и минусы. Чтобы пользоваться кредитным калькулятором, не нужно обладать специальными знаниями. Но расчетные формулы при этом будут не очевидны, поскольку выдают только конечный результат. Вы не сможете объективно оценить процентные ставки.

Можно рассчитать кредит «вручную» — по формулам. Для этого необходимо знать сумму, предоставляемую банком, срок погашения кредита, ставку в процентах и тип платежа. Применяют два способа совершения оплаты — дифференцированную и аннуитетную.

Рассмотрим, что это такое.

Как рассчитать кредит с дифференцированными платежами?

При этом способе погашения долг делят на срок кредита, а проценты начисляют каждый месяц из расчета, сколько вы еще должны организации-кредитору. В первое время вы платите больше, но с каждым разом выплаты уменьшаются.

Сумму платежа делят надвое. Первая часть — фиксированная доля для всего срока кредита. Это погашение основного долга. Вторая — проценты, рассчитываемые ежемесячно, в зависимости от остатка.

Поскольку в процессе выплат основной долг уменьшается, сумма, начисленная по процентной ставке, тоже становится меньше.

Пример вычисления дифференцированной оплаты по формуле:

% = (Д * %ст *М / 100%*365)

- % - процент за месяц,

- Д - общий долг,

- %ст — процентная ставка,

- М - расчетный месяц, количество дней.

Пример расчёт на 3 месяца по кредиту на год в размере 60 000 рублей под 10% годовых:

Закрепленная сумма платежа 5000 =60000/12

493,15 = (60000*10*30/100*365), платеж составляет 5493,15.

Закрепленная сумма платежа 5000 =60000/12

467,12 = (55000*10*31/100*365), платеж составляет 5467,12.

Закрепленная сумма платежа 5000 =60000/12

410,95 = (50000*10*31/100*365), платеж составляет 5410,95.

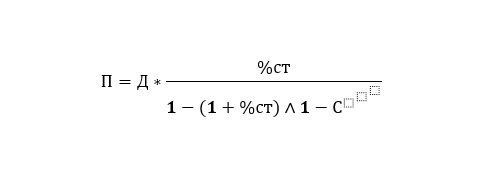

Как рассчитать кредит с аннуитетными платежами?

В этом случае оплата долга по кредиту осуществляется равными, изначально установленными частями. Ежемесячно вы платите банку одну и ту же фиксированную сумму.

Аналогично предыдущему, платеж разбит на две части. Но при условии фиксированного платежа сумма процентов ежемесячно меняется в меньшую сторону, а сумма погашения кредита — в большую.

Формула расчета аннуитетной выплаты кредита:

П - ежемесячная выплата

%ст — процентная ставка в год

С - срок погашения (в месяцах)

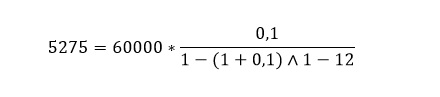

Поясним на примере. Предположим, условия кредитования — как и в предыдущем примере: 60 000 руб. под 10% годовых на срок 12 месяцев.

Считаем:

Ежемесячная выплата — 5 275 рублей.

Какой способ выбрать?

При выборе кредита и расчете ежемесячных платежей, следует учитывать особенности первого и второго варианта.

Обратите внимание на суммы первых ежемесячных выплат при дифференцированной платежной системе — они завышенные. Это может принести определенные трудности при оплате. Поэтому при дифференцированном способе погашения кредита особое внимание уделяется платежеспособности заёмщика. Его финансовое обеспечение должно превышать на 25% доход клиента, взявшего кредит на тех же условиях, но с аннуитетными платежами. Дифференцированный способ лучше выбирать тем, для кого даже самый большой процент — не критичен.

Аннуитетный способ подойдет тем, чей доход нестабилен. Или значительная его часть уходит на выплату долга. Несмотря на то, что вы платите равномерно, это не значит, что вы так же последовательно гасите долг. При аннуитетном способе вы платите сначала проценты банку, потом возвращаете долг. То есть, если через какое-то количество лет ваше финансовые возможности станут лучше и вы захотите погасить долг досрочно, у вас не получится значительно снизить переплату — к этому моменту вы уже почти (или полностью) ее погасили.

Предоставленные расчеты не являются единственными. Некоторые банки могут использовать свои методы начисления процентов и расчета графика платежей. Для того, чтобы рассчитать кредит самостоятельно, следует уточнять в банках систему их расчетов.

Но при любом способе погашения долга следует учитывать инфляцию. Впрочем, для вас это может быть и хорошей новостью — в том случае, если ваш доход увеличивается вместе с ростом инфляции. Тогда со временем траты на погашение кредита для вас будут все менее и менее существенны.

Решение по заявке за 3 минуты. Бесплатная дебетовая карта. Оформление по 2 документам за один визит.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 5 000 000

- Валюта: рубли

- Ставка: от 9,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 15 000 000

- Валюта: рубли

- Ставка: от 11,9%

- Срок: до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 3-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 30 000 до 1 000 000

- Валюта: рубли

- Ставка: от 12,5%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 1 часа

- Без обеспечения

- Без справок о доходе

- Доставка курьером

- Онлайн решение

- Нужен только паспорт

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 299 999

- Валюта: рубли

- Ставка: от 9,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 700 000 до 5 000 000

- Валюта: рубли

- Ставка: от 9,9%

- Срок: до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 7 500 000

- Валюта: рубли

- Ставка: от 9,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 6 000 000

- Валюта: рубли

- Ставка: от 9,9%

- Срок: до 7 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 3 000 000

- Валюта: рубли

- Ставка: от 13%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Без обеспечения

- Без справок о доходе

- Доставка курьером

- Онлайн решение

- Нужен только паспорт

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 5 000 000

- Валюта: рубли

- Ставка: 9,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 5 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 5 000 000

- Валюта: рубли

- Ставка: от 7,9%

- Срок: до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 30 001 до 299 000

- Валюта: рубли

- Ставка: от 44,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: поручительство

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 299 000

- Валюта: рубли

- Ставка: от 27,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 10 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000

- Валюта: рубли

- Ставка: от 8,8%

- Срок: до 20 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 200 000 до 30 000 000

- Валюта: рубли

- Ставка: от 28,4%

- Срок: до 15 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: залог, поручительство

- Решение: до 5 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 40 000 000

- Валюта: рубли

- Ставка: от 20,49%

- Срок: до 25 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: залог, поручительство

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 200 000 до 999 999

- Валюта: рубли

- Ставка: от 29,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 700 000 до 5 000 000

- Валюта: рубли

- Ставка: от 11,5%

- Срок: до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 3-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 5 000 000

- Валюта: рубли

- Ставка: от 9,9%

- Срок: до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 5 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 299 999

- Валюта: рубли

- Ставка: от 9,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 30 001 до 299 000

- Валюта: рубли

- Ставка: от 39,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: поручительство

- Решение: до 10 минут

Одобряем клиентов с «подпорченной» кредитной историей.

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 450 000 до 30 000 000

- Валюта: рубли

- Ставка: от 19,99%

- Срок: до 30 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 3 000 000

- Валюта: рубли

- Ставка: от 10,9%

- Срок: до 7 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2-х дней

- Без обеспечения

- Без справок о доходе

- Доставка курьером

- Онлайн решение

- Нужен только паспорт

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 5 000 000

- Валюта: рубли

- Ставка: от 10,9%

- Срок: до 7 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 2-х дней

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 30 000 до 1 000 000

- Валюта: рубли

- Ставка: от 11,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 2 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 15 000 000

- Валюта: рубли

- Ставка: от 11,99%

- Срок: до 10 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: залог

- Без обеспечения

- Без справок о доходе

- Доставка курьером

- Онлайн решение

- Нужен только паспорт

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 15 000 до 1 000 000

- Валюта: рубли

- Ставка: от 12,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 10 000 000

- Валюта: рубли

- Ставка: от 14,5%

- Срок: до 20 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: залог, поручительство

- Решение: больше недели

- Без обеспечения

- Без справок о доходе

- Доставка курьером

- Онлайн решение

- Нужен только паспорт

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 2 000 000

- Валюта: рубли

- Ставка: от 14,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: день в день

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 30 000 до 3 000 000

- Валюта: рубли

- Ставка: от 15,99%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до 2 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 30 000 до 3 000 000

- Валюта: рубли

- Ставка: от 16,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: требуется

- Обеспечение: не требуется

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 001 до 1 500 000

- Валюта: рубли

- Ставка: от 19,9%

- Срок: до 7 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 3-х дней

- Без обеспечения

- Без справок о доходе

- Доставка курьером

- Онлайн решение

- Нужен только паспорт

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 20 000 до 5 000 000

- Валюта: рубли

- Ставка: от 25%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 5 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 150 000 до 5 000 000

- Валюта: рубли

- Ставка: от 9,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: залог, поручительство

- Решение: до 5 минут

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 20 000 до 3 000 000

- Валюта: рубли

- Ставка: от 9,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: день в день

- Без обеспечения

- Без справок о доходе

- Доставка курьером

- Онлайн решение

- Нужен только паспорт

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 50 000 до 5 000 000

- Валюта: рубли

- Ставка: от 9,9%

- Срок: до 5 лет

- Цель: на любые цели

- Подтверждение дохода: не требуется

- Обеспечение: не требуется

- Решение: до 2-х дней

Информация о ставках и условиях кредитов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Выберите кредит

Отзывы о кредитах

С номера 79623618402 позвонила сотрудница Сбербанка и заявила, что моей жене нужно купить тазик, потому что скоро у нас заберут стиральную машину. Читать далее.

С номера 79623618402 позвонила сотрудница Сбербанка и заявила, что моей жене нужно купить тазик, потому что скоро у нас заберут стиральную машину. Это всё, что нужно знать об этой м****й организации. Скрыть

Отзыв полезен? 1 0 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Хорошее обслуживание, интернет банкинг не подводит, система хорошо разработана. Иногда подтупливает, но не критично.

Отзыв полезен? 16 1 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Самый ужасный банк! Знакома с банком давно - был 3 года зарплатных проектом на работе. Постоянно происходят какие то сбои в системе, то не работает Читать далее.

Самый ужасный банк! Знакома с банком давно - был 3 года зарплатных проектом на работе. Постоянно происходят какие то сбои в системе, то не работает приложение, то в отделении сотрудники не Могут сделать справку на визу. На днях обратилась за кредитом, запросила сумму 2,5 млн на ремонт, сумма прошла предварительное согласование, по итогу спустя 2 дня мне приходит смс что заявка одобрена, нужно обратиться в отделение. И что вы думаете? Мне одобрили 320 000 рублей на 7 лет. Серьезно. И это я ещё процентную ставку не дослушала! При большом доходе! Почему нельзя было сумму указать в смс? Когда пришло одобрение? Почему у вас система изначально пропускает такие заявки а не режет сумму на корню? Спасибо, что потратили мои нервы и самое главное время! Пришла к выводу, что больше не хочу иметь никаких отношений с этим банком. Скрыть

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При заключении любого кредитного договора действуют три важных аспекта: сумма кредита, процентная ставка и его срок. Последнему заемщики уделяют мало внимания, и зря. Выбранный период кредитования напрямую влияет на общий размер переплаты.

- На какие сроки банки выдают кредиты

- Банки не любят небольшие сроки

- Какой срок кредита лучше выбрать заемщику

- Зависимость переплаты от срока кредита

- Ориентируйтесь на свои финансовые возможности

- Как понять, какой срок кредита вам подходит

- Банк может назначить свои условия

Специалист Бробанк.ру дает рекомендации по выбору срока кредита и определяет какой срок выгоднее. Обратите внимание, что самое важное при этом — учет вашего уровня платежеспособности, ваших финансовых возможностей. Все подробности и правильный подход к выбору периода кредитования — в материале ниже.

На какие сроки банки выдают кредиты

Точные рамки устанавливает сам банк. И во многом они зависят от типа кредитного продукта. Если он предполагает небольшую сумму кредита, тогда и предельный срок заключения договора устанавливается небольшим.

Можно вывести такие усредненные значения срока:

-

банки обычно выдают максимум на 2-3 года. Это ссуды небольшого размера с повышенными ставками; наличными. Здесь самый частный предельный период — 5 лет. Некоторые банки увеличивают его до 7 лет, но в подавляющем числе случаев это актуально только для зарплатных клиентов; . Как и в случае с потребительскими ссудами, стандартно деньги выдаются максимум на 5 лет, но при желании можно найти предложения до 7 лет; . Так как ссуда в этом случае большая по лимиту, банки могут выдать деньги на 10-20 лет, есть предложения и с большим периодом; . Сейчас банки позволяют заключить такой договор с возвратом в срок до 25-30 лет.

Так как самый популярный кредитный продукт на рынке — нецелевой потребительский кредит, его и будем рассматривать.

Банки не любят небольшие сроки

Банковские организации ориентированы на выдачу долгосрочных ссуд, с которых они получат максимальную прибыль. Чем меньше срок кредита, тем ниже переплата, тем меньше денег банк получит по итогу сделки. Поэтому кредиторы кроме максимальной планки срока фиксируют и минимальные.

Раньше было сложно найти банк, который был бы готов заключать договора на период менее 6 месяцев. Стандартно это было минимум 6-12 месяцев. Причем еще действовал мораторий на досрочное погашение. Таким образом банки обеспечивали себе гарантированный минимальный предел прибыли.

На сегодня моратория на досрочное погашение кредита нет. Заемщик может хоть на следующий день после оформления обратиться в банк и закрыть ссуду. Нет ни ограничений, ни штрафов.

Сейчас банки снизили минимальную планку срока кредита, многие готовы заключать договор на период от 3 месяцев. Так делает даже самый востребованный среди российских заемщиков банк — Сбербанк.

Какой срок кредита лучше выбрать заемщику

Теперь переходим к главному вопросу — на какой срок лучше взять обычный кредит наличными. Кажется, это так удобно, заключить договор на предельный период и спокойно гасить долг небольшими платежами, которые не станут бить по бюджету. Действительно, удобнее вносить по 5000 в месяц, чем по 10 000.

Но есть одно большое “НО”. Это схема начисления процентов за пользование деньгами. Чем дольше заемщик пользуется заемными средствами банка, тем больше он за это заплатит. За каждый отдельный месяц начисляются проценты.

Банки применяют аннуитетную схему начисления процентов, при которой ставка применяется каждый месяц к остаточной сумме долга. Например, если вы взяли кредит под 18% годовых, каждый месяц на остаточный долг банк станет начислять по 1,5%.

И все же большую часть процентов заемщики выплачивают в первую треть срока кредита. Чем дальше, тем меньше в составе ежемесячного платежа сумма процентов. Но в любом случае лучше сразу выбрать меньший срок с учетом своих финансовых возможностей, для вас это будет выгоднее.

Зависимость переплаты от срока кредита

Теперь наглядно рассмотрим, как меняется сумма общей переплаты по кредиту в зависимости от установленного срока возврата кредита. Для расчета используем универсальный кредитный калькулятор портала Бробанк.ру.

Для примера возьмем оформление ссуды на 300 000 рублей под 18% годовых. Вот что в итоге получается:

- 6 месяцев. При таком сроке кредита ежемесячный платеж составит — 52 658 рублей, общая переплата — всего 15 945 рублей;

- 12 месяцев. Платеж — 27 504, переплата — 30 048;

- 24 месяца. Платеж — 14 977, переплата — 59 454. Уже отмечается серьезное увеличение. Но дальше — еще больше;

- 36 месяцев. Платеж — 10 846, переплата — 90 446 руб.;

- 48 месяцев. Платеж — 8812, переплата — 123 000;

- 60 месяцев. Платеж — 7618, переплата — 157 082.

И это еще расчет ведется по невысокой процентной ставке, которая актуальна при оформлении кредита со справками или в рамках персонального предложения для зарплатных клиентов и постоянных заемщиков.

Если ставка будет находиться на уровне 23-25%, переплата при большом сроке окажется очень приличной. Например, в рассматриваемом примере при ставке 25% и сроке в 60 месяцев заемщик возьмет в долг 300 000, а вернет банку 528 000. То есть почти вдвое больше.

Ориентируйтесь на свои финансовые возможности

Чем меньше срок кредита, тем лучше — это факт. Но далеко не все граждане могут позволить себе заключить договор на небольшой период. Например, если зарплата заемщика составляет 30 000, он явно не сможет отдавать банку по 27 000, заключив договор на 1 год (цифры из примера выше).

Если рассмотреть объективно, идеальным вариантом будет выбор срока в 36 месяцев, тогда ежемесячный платеж в 10 846 рублей будет соответствовать размеру зарплаты, и банк одобрит такую сделку.

Банк всегда оценивает уровень платежеспособности потенциального заемщика. По негласным нормам не одобряются сделки, при которых клиент будет вынужден отдавать банкам больше 50% от зарплаты.

Важные нюансы:

- При оценке платежных возможностей клиента банк будет учитывать все его долговые обязательства. Если вы получаете 20 000 и отдаете по кредитам 5000 ежемесячно, платеж по новой ссуде не должен превышать примерно 30 000.

- При назначении суммы и срока банк обязательно учтет, что у заемщика должны оставаться средства в размере прожиточного минимума.

- Если у заемщика есть дети, по умолчанию учитываются и расходы на детей. Если имеется неработающая супруга, то и на нее.

Как понять, какой срок кредита вам подходит

Самое главное — объективно оценивать свои финансовые возможности. Аналогично будет поступать и банк. Для примера рассмотрим такие исходные данные:

- заемщик имеет чистый ежемесячный доход после всех удержаний — 30 000 рублей;

- он выплачивает кредит по 5000 в месяц, то есть у него остаются свободные средства в размере 25 000 рублей;

- прожиточный минимум на человека — 12 000. После его учета свободными остаются 13 000;

- у заемщика есть ребенок, на которого он со своей стороны тратит половину прожиточного минимума — 6000. Свободными остаются 7000 рублей.

Получается, что объективно заемщику будет по силам выплачивать ежемесячно банку по 7000 рублей. Теперь снова берем универсальный кредитный калькулятор и считаем, на какой срок может претендовать заемщик. Для примера возьмем требуемую сумму в 200 000 рублей под 18%:

- при сроке кредита в 1 год платеж составит 18 336. Это явно не по силам нашему потенциальному заемщику;

- при сроке в 2 года — 9985. Тоже не потянет;

- если выбрать 3 года — 7230 рублей. То есть это будет идеальный вариант;

- можно выбрать 3,5 года, тогда платеж снизится до 6450 рублей.

Обратите внимание, что банки могут применять сроки кратно 1 году, 6 месяцам, 3 месяцем. Редко заемщики могут выбрать любой срок кредита, кратный 1 месяцу.

Банк может назначить свои условия

Это нормальная практика в сфере кредитования. При подаче заявки на получение кредита заемщик указывает желаемую сумму и срок, но по итогу банк может дать одобрение на других условиях.

Это происходит в результате оценки уровня платежеспособности заемщика. Например, он указал срок в 24 месяцев с платежом в 10 000 рублей. Но банк видит, что такая сумма будет просто непосильна заявителю. В итоге он либо снижает сумму выдачи, либо увеличивает срок, либо делает то и другое. Но чаще всего идет именно игра сроками.

Стоит отметить и то, что банки просто не любят небольшие сроки. Часто система без веских на то причин дает одобрение при увеличенном периоде возврата. Например, заемщик хочет взять кредит на 6 месяцев, а банк говорит, что готов предоставить средства только на 12 мес. Тут уже заемщику решать, соглашаться на эти условия или нет.

Частые вопросы

Можно, если банк предоставляет своим заемщикам услугу реструктуризации. Это растягивание срока выплаты на более длительный период. Но это возможно только при наличии веских финансовых проблем у заемщика. Например, потеря прежнего уровня дохода, болезнь и пр. Все подтверждается документально.

Лучше заблаговременно, пока нет нарушения условий гашения ссуды, обратиться в банк и объяснить ситуацию. Если она спровоцирована финансовыми трудностями, которые заемщик может подтвердить документально, ему предложат кредитные каникулы или реструктуризацию.

Значит, по итогу обработки вашей анкеты и оценки вашего уровня платежеспособности банк решил, что выдача вам кредита на 2 года несет финансовые риски. Заметьте, он не сразу дал отказ, а предложил больший срок. Но тут уж вам решать, соглашаться на эти условия или нет.

Напрямую технически - нет. Вы можете только сделать частичное досрочное погашение с последующим уменьшением срока возврата, но крайне мало банков позволяют сделать именно так. В большинстве случаев при частичном гашении раньше срока они просто уменьшают платеж.

Автор статьи

Читайте также: