На какой срок страхуется клиент по программам финансового резерва в кредитах наличными

Обновлено: 04.05.2024

«Финансовый резерв» — это программа накопительного страхования жизни с регулярными взносами. С первого дня действия она обеспечивает высокий уровень долгосрочной финансовой защиты жизни и здоровья от неблагоприятных событий в объеме, многократно превышающем платеж. Новая программа позволяет клиенту обезопасить сбережения от неожиданных трат, связанных с необходимостью восстановления здоровья, а также ежегодно получать социальный налоговый вычет.

Клиент может самостоятельно подобрать и подключить дополнительные пакеты для максимизации защиты при несчастном случае, потере трудоспособности или диагностировании критических заболеваний. Еще одно важное преимущество — стоимость финансовой защиты определяется на дату заключения договора страхования и не меняется в течение всего срока действия.

Новая программа состоит из базовой страховой защиты и включает выплаты в случае ухода из жизни или получения инвалидности I или II группы, а также гарантирует 100% возврат всех вложенных по данной программе средств после окончания действия договора.

Для усиления защиты к основной программе можно подключить один или несколько пакетов. С опцией «Дополнительная выплата» возможно увеличение защиты — 200% или 300% при уходе из жизни в результате несчастного случая и в результате транспортного происшествия, соответственно. С пакетом «Потеря трудоспособности» клиент в случае длительного больничного получит 0,5% от страховой суммы за каждый день нетрудоспособности, при получении инвалидности I группы в результате несчастного случая — 100% страховой суммы, II группы — 75% страховой суммы. Выбрав услугу «Критические заболевания», страховая компания предоставит второе экспертное медицинское мнение, произведет выплату или организует лечение, если у клиента будет диагностировано особо опасное заболевание. В этом случае клиент также будет освобожден от уплаты взносов по основной программе.

Полис можно оформить в рублях на срок от 7 до 30 лет. В отличие от предыдущих программ НСЖ минимальный годовой взнос уменьшен в 2 раза. Теперь заключить договор страхования НСЖ можно от 30 000 рублей. Причем первый взнос оплачивается тремя равными суммами: в день заключения договора, через 14 дней и через 28 дней. Период охлаждения увеличен с 14 до 30 дней.

Лицензия на осуществление добровольного страхования жизни СЖ № 3879 от 25.03.2021г. Лицензия на осуществление добровольного личного страхования за исключением, добровольного страхования жизни, СЛ № 3879 от 25.03.2021г., выданы Банком России без ограничения срока действия. Все споры, возникающие между сторонами в процессе исполнения договора страхования, разрешаются в досудебном претензионном порядке: путем переговоров, обмена письмами, уточнения условий договора страхования, а также при взаимном согласии сторон, внесением дополнений и изменений в договор страхования.

Всем клиентам банка ВТБ, оформляющим потребительский кредит наличными, предлагается оформить страхование Финансовый резерв, которое защитит жизнь и здоровье заемщика и поможет исполнить обязательства перед банком в случае непредвиденных ситуаций. Для заключения страхового договора достаточно сообщить кредитному специалисту о соответствующем желании в процессе оформления кредита.

О программе

В ВТБ 24 можно взять потребительский займ на следующих условиях:

- сумма – до 5 млн. рублей;

- срок – до 7 лет;

- процентная ставка – от 11 % годовых.

В процессе выдачи кредита банк рассчитает ежемесячный платеж и выдаст гражданину график платежей, в соответствии с которым и должно будет производиться погашение долга.

Но в жизни могут возникнуть ситуации, при которых покрытие долговых обязательств становится невозможным или затрудненным. Тогда на помощь приходит программа страхования “Финансовый резерв”, объектом по которой являются имущественные интересы, связанные с:

- причинением ущерба жизни и здоровью застрахованного;

- неполучением ожидаемых доходов, которые застрахованный мог бы получить при обычных (планируемых) условиях.

Внимание! Программа страхования “Финансовый резерв” предлагается кредитными специалистами банка ВТБ всем клиентам, но оформлять или не оформлять – решают последние. Отказ от страховки не влияет на решение банка о предоставлении потребительского займа.

Суть продукта “Финансовый резерв” в следующем:

- заемщик оформляет потребительский займ;

- далее заключает договор страхования на страховую сумму, равную размеру остатка ссудной задолженности по кредиту;

- наступает страховой случай, и заемщик подтверждает документально его наступление;

- страховщик погашает задолженность перед кредитором, тем самым освобождая заемщика от необходимости самостоятельного исполнения обязательств.

Коллективное или индивидуальное

Из заявления, которое подается заемщиком в целях заключения страхового договора, становится ясно, что страхование финансовый резерв – коллективное, а значит, субъекты правоотношений несколько иные, чем при индивидуальном страховании:

- застрахованным лицом признается заемщик по потребительскому кредиту;

- страхователем является банк ВТБ;

- страховщиком выступает СК ВТБ Страхование.

Условия программы

Основные условия страхования следующие:

| Условие | Значение |

| Территория действия коллективной страховки | В силу п. 5.5. Особых условий страхования по страховому продукту “Финансовый резерв” (далее – Особые условия), по риску “Потеря работы” – территория РФ, по остальным рискам – весь мир |

| Минимальный возраст застрахованного лица | 18 лет на дату оформления страховки |

| Максимальный возраст застрахованного лица | По договору страхования “Лайф +” – не более 80 лет, по продукту “Профи” – не свыше 55 лет |

| Кто не принимается на страхование | Застрахованными лицами не могут быть те, кто стоит на учете в наркологическом или психоневрологическом диспансере, те, у кого уже есть группа инвалидности, а также лица, страдающие онкологией или сахарным диабетом |

| Исключения из страхового покрытия | Страховщик по договору коллективного страхования не покроет долговые обязательства застрахованного лица перед кредитором во многих случаях – например, если смерть или инвалидность наступили в результате умышленных действий заемщика, либо при его нахождении в состоянии алкогольного (наркотического) опьянения, либо в результате воздействия радиации |

Риски и тарифы

Перечень застрахованных рисков зависит от вида продукта, который решил оформить гражданин.

Так, в соответствии с п. 4.4.1. Особых условий, по направлению “Лайф +” защита будет действовать от следующих рисков:

- смерть застрахованного в результате несчастного случая или заболевания (НС и З);

- инвалидность, наступившая в результате НС и З;

- госпитализация в результате НС и З;

- травма.

Если гражданин выберет направление “Профи”, то застрахованы будут следующие риски:

- смерть из-за НС и З;

- инвалидность из-за НС и З;

- временная нетрудоспособность, наступившая в результате НС и З; .

В силу п. 5.3. Особых условий, размер страховой премии определяет страховщик (ВТБ Страхование), исходя из совокупности данных факторов:

- размер страховой суммы (то есть остаток задолженности по кредиту);

- срок действия договора (то есть плановый срок выплаты кредита согласно кредитному договору);

- степень страхового риска.

При этом страховую премию уплачивает страхователь (банк). Заемщик же (застрахованный) вносит так называемую плату за страхование, которая включает в себя:

- вознаграждение банку за присоединение к коллективной страховке;

- компенсацию расходов банка по уплате страховой премии страховщику.

Порядок оформления

Оформить страхование Финансовый резерв заемщик может сразу после одобрения заявки по потребительскому кредиту.

Важно! Все, что нужно – это сообщить кредитному менеджеру о соответствующем желании. Предоставлять дополнительные документы не потребуется – достаточно будет тех, которые подаются в рамках потребительского кредитования.

Любые вопросы по поводу порядка, места, сроков оформления, действующих условий, тарифов, можно задать по бесплатным телефонам “горячих” линий:

- СК ВТБ Страхование – 8 (800) 100 – 44 – 40;

- банк ВТБ – 8 (800) 100 – 24 – 24.

Как отказаться

Гражданин имеет полное право в любое время после присоединения к коллективному страхованию расторгнуть соответствующие правоотношения, написав письменное заявление страхователю (банку). Возможность отказаться в любое время предусмотрена законодательно в ч. 2 ст. 958 ГК и не может быть отнята ни при каких условиях.

А вот возможность возврата премии, если гражданин отказывается от страховки, будет зависеть от положений:

- закона;

- Правил страхования;

- страхового договора.

Внимание! По закону (ч. 1 ст. 958 ГК) предусмотрено только 1 основание для возврата премии – вероятность наступления страхового случая стала равна нулю. Например, заемщик ушел из жизни, и его смерть не была признана страховым случаем.

Что касается возврата премии по продукту финансовый резерв Профи или Лайф + в “период охлаждения”, то он будет возможен, если это указано в Правилах страхования или страховом договоре. Указание ЦБ № 3854-У от 20. 11. 2015 года “О минимальных…” (далее – Указание № 3854-У) в данном случае не применяется, так как оно распространяет свое действие на возврат премии в первые 14 дней только, если страхователем является физлицо.

Судебная практика

Судебная практика неоднозначная. Суды выносят решения по спорным ситуациям как в пользу заемщиков, так и банков (страховых компаний).

Показательным является случай, когда один из жителей Новосибирска, оформивший в банке ВТБ 19 апреля 2017 года потребительский кредит на сумму чуть более 1 млн. рублей и, одновременно с этим, страховку “Финансовый резерв”, впоследствии отказался от договора страхования в “период охлаждения” и получил отказ от банка в возврате премии.

Гражданин обратился в Железнодорожный райсуд Новосибирска, где его исковые требования не были удовлетворены. Но апелляция не согласилась с вердиктом районного суда и обязала ООО СК ВТБ Страхование соблюдать требования Указания № 3854-У, в связи с чем с СК была взыскана не только страховая премия, но и компенсация морального ущерба, а также судебные расходы.

Есть и случаи, когда суды становятся не на сторону заемщиков – см., например, Решение Орджоникидзевского районного суда г. Новокузнецка № 2-563/2017 от 16 мая 2017 года.

Выгодно ли оформлять страховку

Оформлять страховой полис по программе “Финансовый резерв” одновременно и выгодно, и нет:

- выгодно потому, что в пользу банка не придется выплачивать большую сумму денежных средств в случае наступления страхового случая – это сделает СК;

- не выгодно потому, что приходится много переплачивать – сама страховая премия, да еще и комиссионное вознаграждение банку.

Отзывы

Отзывы клиентов о страховании финансовый резерв Лайф или Профи противоречивые, но зачастую имеют негативный окрас.

Вот один гражданин пишет о том, как его жену – постоянную клиентку ВТБ – обманул менеджер банка, навязав страховку и гарантировав, что от нее можно отказаться в “период охлаждения”– с перерасчетом графика платежей по кредиту. Однако потом выяснилось, что вернуть премию невозможно. Либо гражданин что-то понял не так, либо банк просто решил пойти ему “навстречу”, но впоследствии отзыв был дополнен тем, что проблема все же разрешилась в пользу клиента.

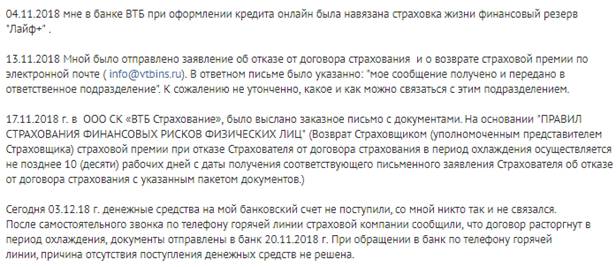

Вот еще один гражданин пишет, как ему навязали страховку, от которой он решил отказаться впоследствии, направив соответствующее заявление на электронную почту страховщика. Однако в установленные Правилами страхования сроки денежные средства так и не поступили на расчетный счет гражданина.

А вот еще одно физическое лицо пишет, какие финансовые убытки оно претерпело из-за отказа в возврате премии после досрочного погашения займа уже через 4 месяца после его взятия. Кроме этого, при оформлении страхования “Финансовый резерв” ему даже не вручили страховой полис.

Итак, в рамках продукта “Финансовый резерв” в ВТБ гражданам предоставляется возможность переложить на плечи СК гашение задолженности перед банком в случае получения травмы, ухода из жизни, наступления инвалидности или потери работы.

Есть какие-либо вопросы? Решить их не составит большого труда – нужно просто написать нашему дежурному юристу в чат.

Ваши лайки, комментарии и репосты – гарантия ежедневного обновления нашего сайта новыми интересными материалами о страховании.

Далее читайте интересный материал о возврате страховки ВТБ.

ВТБ – один из крупных банков, который активно предлагает кредиты всем слоям населения. Многие специалисты ВТБ помимо займа активно продают страховки жизни. Разберем, как взять кредит без страховки в ВТБ дистанционно и как отстаивать свои права.

Можно ли отказаться от страховки при оформлении кредита в ВТБ

Все страховые продукты делятся на два вида: обязательные, добровольные. Вторые, согласно закону, можно взять только по личной инициативе клиента.

Категорически запрещается:

- навязывать полис;

- продавать без согласия заемщика;

- вводить в заблуждение, что это обязательное условие, иначе будет отказ.

Что касается страховки по кредиту в ВТБ, то специалисты предлагают взять добровольное страхование жизни. Продукт выгоден банку, поскольку:

- происходит оплата менеджеру за каждый выданный договор;

- страховщик погашает займ, если заемщик умер или получил инвалидность.

Важно! Поскольку страхование жизни – это добровольный вид, то каждый клиент может взять его или отказаться от него при оформлении займа. При этом отказ никак не отразится на решении по заявке. Взять добровольный вид страхования клиенту предлагают при получении кредита или карты. При оформлении ипотеки оформляется полис защиты конструктивных элементов. Отказаться от него не получится, поскольку он является обязательным. Приобретая машину, придется обязательно взять ОСАГО, КАСКО. Без них получить автокредит не получится.

Что делать и как себя вести если навязывают страхование по кредиту

К сожалению, распространенная ситуация, когда полис навязывают. Каждый клиент должен знать, как отказаться от страховки в ВТБ и взять только заемные средства.

Как быть, если менеджер навязывает добровольную защиту от ВТБ:

Важно! Специалист на нашем портале готов помочь составить жалобу согласно всем требованиям. Чтобы воспользоваться его услугами, следует написать через онлайн-чат.

Как взять кредит без страховки в ВТБ онлайн

Получить кредит в банке ВТБ 24 без страховки можно онлайн. Для этого потребуется на нашем портале воспользоваться удобным сервисом получения денег.

Чтобы взять кредит через ВТБ необходимо:

- Выбрать условия. Для этого банк разработал удобный калькулятор. Вам следует просто выбрать лимит по договору, срок. После кликнуть «Получить», перейти к заполнению заявки.

- Указать личные данные. Запрашивается фамилия, имя, отчество. Дополнительно прописываются координаты для связи, а именно номер сотового телефона, адрес электронной почты.

- Ввести паспортные сведения. После следует указать все паспортные данные, так же, как они прописаны в самом документе. Категорически нельзя сокращать сведения.

- Адрес. После паспортных сведений кредитор просит указать адрес по прописке и реальному проживанию. После ввода сведений кликнуть «Далее».

- Далее предстоит войти в почту, получить письмо от кредитора и подтвердить заявку.

На этом процедура заполнения заявки заканчивается. Вам останется дождаться итогов проверки и, взяв с собой положительное решение, обратиться к кредитору с целью подписания договора и получения денег.

Важно! Как правило, решение о предоставление кредита становится известно спустя 5 минут. Это сделано для экономии времени клиента.

Можно ли отказаться от страховки после одобрения

Если кредитный менеджер включил страховку при оформлении кредита в ВТБ, то можно от нее отказаться после получения положительного решения. Для этого следует:

- Прежде чем ставить подпись в кредитном договоре устно озвучить желание отказаться от полиса.

- Если кредитный менеджер включил полис в стоимость кредита, то написать заявление. Следует указать, что желаете отказаться от страховки по кредитному договору в ВТБ, изменить условия.

- При получении отказа взять письменное подтверждение.

Как показывает практика, специалисты компании готовы выдавать кредиты без страховки. Однако взять их крайне сложно, поскольку менеджеры идут на различные уловки, чтобы клиент воспользовался их услугами.

К примеру, по отзывам некоторых клиентов, менеджеры не только включают полис, но и списывают оплату со счета кредитных средств. При выдаче кредита клиент получает два договора, причем сумма кредита увеличена на стоимость страховки в ВТБ.

Если вы обнаружили такой обман, то ставить подписи категорически нельзя. Следует разбираться, просить исключить страховку и выдать только сумму займа.

Важно! При отказе следует внимательно изучить условия договора, а именно раздел изменения условий при отказе от страховки. Часто кредитор прописывает, что увеличит ставку при отказе от продукта.

Отзывы

В интернете можно встретить отзывы клиентов, которые не довольны навязываем добровольной защиты со стороны финансовой организации. При этом многие клиенты пишут советы, как отказываются от страховки «Лайф плюс» до оформления и после получения кредита.

Вашему вниманию отзыв, где клиент утверждает, что после отказа от страховки получил отрицательное решение в предоставление необходимой суммы. При этом ранее менеджер заверила, что причин для получения отказа у клиента нет.

Негативный отзыв, где клиент жалуется на то, что менеджер без его согласия оформила страховку, уверяя, что это выгоднее, иначе ставка по кредиту будет выше.

В завершение можно отметить, клиенты часто сталкиваются с тем, что менеджеры навязывают страховку кредита в ВТБ. Главное – это четко знать свои права и отказываться от продукта в случае ненадобности.

Если вы не знаете, как правильно взять кредит без страховки, сделать отказ или подготовить документы, то предлагаем воспользоваться помощью консультанта на нашем портале. Специалист работает 24/7. Все что вам необходимо – это написать через чат и дождаться ответа.

Также предлагаем поделиться собственным опытом тех, кто сталкивался с навязанным страхованием в ВТБ. Расскажите, какую страховку навязывал менеджер, взяли кредит с ней или смогли отказаться. Для этого необходимо оставить отзыв после прочтения статьи.

Будем благодарны, если поставите лайк после прочтения поста.

Оформление потребительского кредита или кредитной карты часто сопровождается заключением ряда договоров страхования. Причем на практике многие сотрудники банков оформляют страховку по умолчанию, включая страховую премию в сумму кредита, надеясь на невнимательность клиентов, либо утверждая, что без страхования кредит не одобрят.

Негативное отношение к банковскому страхованию вызывает не столько само наличие страхования, сколько методы «продажи» страховок. Клиент получает минимум информации об услуге или не получает вообще никакой. Наличие страхования не является априори плохим фактором. Нужно тщательно просчитать полную стоимость обслуживания кредита с учетом страхования и без и понять, от каких рисков страхование осуществляется. Мы постараемся дать ответы на самые распространенные вопросы, связанные со страхованием при выдаче банковских кредитов, отличных от авто- и ипотечных.

1. Как определить, что страховка включена в кредитный договор?

Желание клиента участвовать в программе страхования может выражаться проставлением галочки (установленной по умолчанию) в соответствующем разделе анкеты на получение кредита. Отдельного заявления на страхование может и не быть. Параметры страхования (страховые суммы, взносы и срок) могут быть указаны либо в самой кредитной документации, либо в отдельном полисе-оферте, на которой не требуется дополнительная подпись заемщика. В связи с этим некоторые клиент узнают о том, что участвуют в программе страхования, только после подписания кредитного договора, когда начинают внимательно изучать подписанную документацию. Как бы банально ни звучал этот совет, но читайте внимательно всю документацию, перед тем как ее подписать.

2. Каковы последствия отказа от страхования?

Любой вид страхования при оформлении кредита, где отсутствует предмет залога, является добровольным. Отказаться от включения страхования клиент может как до подписания всех документов, так и после. Формально решение о страховании никак не влияет на решение о предоставлении кредита. Но при отказе от страхования может быть повышена процентная ставка, либо последовать отказ «без объяснения причины». Разницу в процентной ставке банки позиционируют как «скидку» при подключении к программе страхования, связанную с уменьшением риска невозврата кредита.

Но наиболее часто встречающимся аргументом менеджеров банка является возможный отказ от предоставления кредита. Доказать, что отказ в кредите связан с отсутствием страховки, невозможно. Именно поэтому многие заемщики, боясь отказа, соглашаются на оформление кредита со страховкой в надежде потом ее расторгнуть и вернуть денежные средства. Однако процесс расторжения на практике не так прост, как кажется первоначально.

3. Можно ли отказаться от страхования после заключения кредитного договора?

Согласно статье 958 ГК РФ, клиент в любой момент может отказаться от страхования, но необходимо просчитать последствия. Это может изменить процентную ставку по кредитному договору, но более важным является другой момент. При отказе страхователя от договора, согласно пункту 3 статьи 958 ГК РФ, возврат премии не производится, если договором не предусмотрено иное.

Некоторые страховые компании предоставляют клиентам «льготный» период, в течение которого клиент может отказаться от страхования с возвратом полностью оплаченного страхового взноса. Такой период обычно составляет 2–4 недели. В других случаях страховые компании предлагают вернуть часть премии за оплаченный, но не использованный период, с учетом удержания расходов на ведение дел (такие расходы могут доходить до 80%). Но по правилам большинства страховых компаний при расторжении договора страхования уплаченный страховой взнос не возвращается.

Необходимо обратить внимание на то, каким образом начисляется страховой взнос. Встречаются ежемесячные, ежегодные и единовременные платежи за весь срок кредита. Если начисление страховых взносов происходит ежемесячно, то, отказываясь от страхования, вы получаете экономию за счет будущих платежей. Если же страховой взнос оплачивается единовременно и при расторжении договора не возвращается, то смысла в отказе нет. Экономии не возникает, а страховая защита прекращается.

4. Производится ли возврат страховой премии при досрочном погашении кредита?

Достаточно часто в правилах страхования отдельно прописываются условия возврата части премии при досрочном погашении кредита. В зависимости от страховой компании премия может как возвращаться, так и нет. Есть мнение, что в этом случае вернуть часть премии можно через суд, кредит погашен и страховщик не несет никакой ответственности. Следовательно, возможность наступления страхового случая отпала. Данное мнение ошибочно. Страхуется не «возврат кредита», а, например, жизнь, и вероятность наступления события не отпала.

Страховая сумма не всегда равна нулю, она может быть установлена в размере кредита на весь срок страхования или плановой задолженности на определенную дату. В обоих случаях выгодоприобретателями назначаются: банк – в размере остатка задолженности, заемщик (его наследники) — в размере положительной разницы между суммой страховой выплаты и остатка по кредиту. Расторжение договора страхования может рассматриваться как отказ страхователя от договора (пункт 3 статьи 958 ГК РФ).

5. От чего осуществляется страхование?

Страхование жизни и здоровья держателя карты

В страховое покрытие в зависимости от требований банка могут входить риски: уход из жизни, установление инвалидности I, II, III группы, временная потеря трудоспособности. При наступлении страхового случая выплачивается возмещение, покрывающее остаток кредита.

При подключении к коллективной программе страхования, помимо изучения стандартных параметров договора страхования жизни, которые можно запросить у менеджера банка, важно определить, соответствуете ли вы термину «застрахованного лица». Многие страховщики исключают из этого определения лиц, чья профессия связана с повышенным риском (вооруженные силы, авиация, спорт и т. д.), или имеющих хронические заболевания. Страховщик не осуществит выплату, даже если такие клиенты подключены к коллективной программе.

Страхование от потери работы

При страховании от потери работы страховщик обещает покрыть часть ежемесячных платежей по кредиту в случае, если клиент теряет постоянный источник дохода по независящим от него обстоятельствам. При заключении такого договора необходимо понимать:

Увольнение должно быть по статье, указанной в перечне страховых случаев (обычно «сокращение», «ликвидация организации», но никогда не «по собственному желанию» или «по соглашению сторон»).

Практически в каждой программе страхования установлена временная франшиза (2–3 месяца) – период после наступления страхового случая, в который страховая выплата не производится. Некоторые страховщики устанавливают период ожидания – период с момент приобретения полиса, в который наступление события не признается страховым случаем.

После наступления страхового случая необходимо встать на учет в службу занятости и числиться на учете на протяжении всего срока временной франшизы и последующего периода отсутствия официальной работы.

В определении застрахованного лица может быть ограничен возраст, минимальный трудовой стаж или минимальный стаж на последнем месте работы.

Страхование банковской карты

Данный вид страхования в основном является комплексным и подразумевает страхование как самого «пластика», так и страхование от утраты денежных средств. В зависимости от страховой программы, в страхование банковской карты может входить:

- страхование самой карты от утраты в связи с хищением, утерей, неисправной работой банкомата, от механических повреждений, размагничивания и т.д.

- несанкционированное снятие денежных средств с карты путем использования третьими лицами карты после ее утраты или с помощью поддельной карты с действительными реквизитами, фишинга, скимминга;

- хищения снятых наличных, в результате кражи, грабежа или разбойного нападения (обычно в течение 12 часов с момента снятия наличных в банкомате)

Данный вид страхования можно рекомендовать заемщикам, которые часто оплачивают покупки в Интернете или пользуются банкоматами, находящимися не в отделении банка. Для правильного использования подобных договоров необходимо предметно ознакомиьтся с определением страхового случая и порядком действий при его наступлении. Например, по правилам некоторых страховщиков в выплате могут отказать в случае, если в течение 12 часов с момента события не обратиться в банк для блокировки карты. Также стоит внимательно подойти к изучению размера выплаты, так как по некоторым договорам с приемлемой страховой суммой установлен низкий лимит на один страховой случай.

Мы описали самые распространенные варианты программ страхования. На практике встречаются как программы со значительно суженным, так и более широким страховым покрытием.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

При оформлении кредитного займа сотрудники банка ВТБ могут предложить клиенту дополнительно оформить страховку. С ее помощью клиент может защитить себя от невозможности вернуть долг по какой-либо причине (например, из-за тяжелой травмы, которая привела к потери работы).

В статье будут рассмотрены вопросы, когда можно и когда нельзя отказаться от оформления страховки на кредит ВТБ.

Страхование кредита в банке ВТБ

Если Вы решили оформить какой-либо кредит в банке ВТБ, то можете дополнительно застраховать этот заем. Следует обратить внимание, что такое страхование в большинстве случаев является добровольным — то есть Вы можете как оформлять полис, так и не оформлять. Теоретически возможны ситуации, что сотрудники ВТБ начнут Вам навязывать страховку к кредиту, однако по закону Вы имеете полное право отказаться от нее.

В качестве страховой организации выступает дочерняя организация «ВТБ-Страхование» либо аффилированные компании-страховщики. Страховой взнос обычно выплачивается один раз в полном объеме сразу же после оформления полиса.

Застраховать себя можно от следующих ситуаций (от одной или от нескольких сразу):

- Частичная или полная утрата работоспособности вследствие травмы, стихийного бедствия.

- Смерть клиента (особенно критично для ситуаций, когда кредит оформляется с созаемщиками).

- Потеря рабочего места вследствие сокращения или банкротства организации/предприятия.

Следует обратить внимание, что в банке ВТБ есть несколько кредитных программ, где оформление страховки является обязательным для получения займа. Основные примеры — это ипотечная программа и автокредит.

Если Вы хотите оформить любой из таких кредитов, то Вам придется застраховать имущество (недвижимость или машину) от повреждения в обязательном порядке. В случае отказа от страховки банк имеет право отказать клиенту в выдаче займа.

Программа «Финансовый резерв»

Как уже было сказано ранее, застраховать кредит можно как в самой организации ВТБ, так с помощью аффилированных страховщиков. Если Вы выбрали первый вариант, то страховка скорее всего будет оформлена по модели «Финансовый резерв».

Основные сведения об этом полисе:

- Застраховать себя можно от множества проблем — затопление, пожар, стихийное бедствие, эпидемия (в том числе COVID-19), утрата работоспособности вследствие травмы и так далее.

- Перечень страховых случаев зависит от типа подпрограммы, а также от пожеланий клиента. Основные подпрограммы — Базовая, Оптима, Оптима-Плюс.

- В большинстве случаев страховка действует не только в Российской Федерации, но и на всем земном шаре. Порядок возмещения будет стандартным.

- Размер страхового покрытия определяется в индивидуальном порядке, однако в большинстве ситуаций она составляет от 75 до 300 тысяч рублей.

- Стоимость страховки также зависит от множества параметров — тип полиса, срок и сумма займа, размер компенсации и другие. По факту полис стоит обычно от 1 до 5 тысяч рублей.

Можно ли отказаться от страховки после оформления договора?

В течение 14 дней с момента приобретения полиса Вы можете отказаться от страховки и получить деньги назад. Возврату не подлежат страховки, если ее оформление является обязательным для получения займа (ипотека, автокредит). Чтобы получить деньги обратно, напишите 2 заявления: один экземпляр передайте ВТБ, а второй — страховой организации. ВТБ должны сразу принять заявление, а у страховой организации есть 10 дней на ее рассмотрение.

В случае успеха деньги Вам выдадут на кассе либо переведут на банковский счет. При отказе следует обратиться в суд для защиты своих прав.

Автор статьи

Читайте также: