На величину банковского процента при кредитовании предприятия влияет фактор

Обновлено: 01.05.2024

Процентная ставка — это величина, определяемая в процентном выражении к сумме выданного займа, уплачиваемая получателем займа в срок возврата кредита за пользование денежными средствами.

Причины изменения процентных банковских ставок

В целом уровень процентных банковских ставок в рыночной экономике устанавливается под воздействием различного рода рыночных факторов, к которым можно отнести уровень спроса и предложения денежных средств на текущем финансовом рынке в настоящий момент. На уровень спроса и предложения могут оказывать влияния решения руководства страны, Правительства РФ, принятие тех или иных нормативных актов и документов. На величину рыночного спроса, как и предложения кредитных могут оказывать влияние такие факторы как:

- прогнозируемые темпы экономического развития и инфляции. Как правило, Центральный Банк РФ регулирует величину процентной банковской ставки в зависимости от изменений темпов инфляции в экономике;

- величина государственных краткосрочных или долгосрочных займов, которые могут провоцировать рост спроса на капитал. Для получения существенных необходимых сумм кредитов и займов Правительство РФ вынуждено соглашаться на процентные ставки, которые превышают величину средних ставок, что в дальнейшем приводит к запуску цепной реакции увеличения процентных банковских ставок по всем кредитам, в т. ч. потребительским;

- денежно-кредитная политика, реализуемая государством. Обменный курс общенациональной валюты (в РФ, например, российские рубли) на международных валютных рынках и процентные ставки на инвестиции в национальной валюте тесно взаимосвязаны между собой. Для убеждения крупных инвесторов держать свои капиталы, денежные средства в слабой

- валюте или вкладывать в другие капиталы в такой валюте, необходимы высокие процентные банковские ставки.

Готовые работы на аналогичную тему

Таким образом, можно выделить две основные причины изменения процентных банковских ставок:

- изменение уровня спроса и предложения денежных средств на действующих финансовых рынках;

- уровень интервенции центральных банков других государств.

Стоит выделить и прочие факторы, которые могут оказывать влияние на изменение процентной банковской ставки. К таким факторам относят:

- изменение динамики долговой нагрузки;

- колебания обменного курса национальной валюты, которые способны приводить к переоценке объема задолженности в иностранной валюте.

Последствия изменения процентных банковских ставок

Изменение процентных банковских ставок оказывает существенное влияние на все сегменты финансового рынка, на готовность участников рыночной экономики привлекать займы и кредиты, инвестировать, сберегать или потреблять.

Следует отметить, что чем ниже уровень процентных ставок, тем более быстрые темпы развития кредитования, потребления и инвестиций можно наблюдать в экономике.

Помимо влияния на темпы роста в сфере кредитования изменение процентных банковских ставок в существенной мере влияет на величину спроса заемных денежных средств как для физических, так и юридических лиц, тем самым устанавливая их доступность для большинства потенциальных заемщиков, с одной стороны, и привлекательность - с другой. Согласно исследованиям, проведенным Центральным Банком РФ, изменение среднего уровня процентной банковской ставки на 1 п.п. влечет за собой и изменение доли кредитования экономике примерно на 2 п.п (в рамках трех месяцев). При этом, если в дальнейшем не реализован возврат ставки к начальных значениям, отклик может достигать 3% через один календарный год и 4% через два календарных года. Стоит отметить, что для экономики необходим достаточно длительный период для переноса произошедших изменений на стоимость обслуживания всей величины задолженности по кредиту. На сегодняшний день в Российской Федерации, лишь 1/5 от совокупного кредитного портфеля банковских структур формируется в виде краткосрочных кредитов и займов со сроком обращения (возврата) менее одного года.

Уровень влияния изменения процентных банковских ставок на общеэкономические показатели во многом зависит от особенностей финансового кредитного рынка, в том числе от наличия возможности установления плавающих ставок по кредитам (величина которых может изменяться под воздействием изменения уровня ключевой ставки ЦБ РФ), досрочного погашения кредитов и займов, а также от текущего баланса и структуры задолженности реального сектора экономики по срокам. Стоит отметить, что при увеличении количества кредитных линий с плавающими процентными ставками в целом объем кредитования может также расти как в долгосрочном, так и краткосрочном периоде.

В рамках действия кредитного канала в его современном понимании изменение как процентных ставок, так и объемов кредитования непосредственно влияет и на общий уровень долговой нагрузки как в экономике государства, так и в обособленных сегментах секторах. Уровень долговой нагрузки характеризует долю общих доходов заемщиков, которая направляется на выплату начисленных по кредитам и займам процентов, а также на погашение основного дога по кредиту. Благодаря оценке общего уровня долговой нагрузки можно оценить насколько население платежеспособно и будет ли существовать спрос на заемные средства. Анализ изменения уровня долговой нагрузки позволяет сформировать мнение о том, как будут измениться реальные возможности субъектов экономики по направлению средств на потребление и инвестиции, а также каков потенциал дальнейшего расширения ими заимствований. Для измерения уровня долговой нагрузки может быть использован такой показатель, как коэффициент обслуживания долга, который представляет собой отношение потока платежей по накопленному долгу, включающих как погашение основной части долга, так и выплату начисленных процентов за пользование кредитом, к величине текущих доходов. Стоит отметить, что изменение ставок по кредитам оказывает достаточно сильное влияние на уровень долговой нагрузки в текущем квартале.

Что такое процентная ставка? Это годовая стоимость обслуживания долга, выраженная в процентах. Причина существования процентной ставки заключается в том, что деньги здесь и сейчас, как правило, ценятся больше, чем эти же деньги в будущем. По сути, процентная ставка показывает, на сколько процентов больше нужно заплатить, чтобы получить некую сумму в настоящий момент.

История вопроса

В течение долгого времени (с XI века по начало XX века, то есть 9 (девять!) веков) процентная ставка в Великобритании колебалась в диапазоне 6–10%. В эпоху золотого стандарта у финансовых регуляторов не было возможности произвольно устанавливать процентную ставку — попытки это сделать приводили либо к оттоку, либо к чрезмерному притоку золота в страну. Но в 1971 году золотой стандарт в США был отменен, и центральные банки большинства стран стали директивно (произвольно) устанавливать уровень процентной ставки.

От чего зависит величина процентных ставок

Сумма процентной ставки сложным образом зависит от многих факторов. Обычно центробанки управляют ставкой по вполне логичному алгоритму: в период спада экономики они снижают ее (кредиты дешевеют, долговое бремя снижается, субъекты экономики легче переносят спад), и, напротив, в периоды перегрева (чрезмерно бурного экономического роста) — повышают ставку, снижая кредитную активность. Беда только в том, что точно диагностировать перегрев экономики непросто, в то время как с идентификацией спада трудностей обычно не возникает.

Управление ставкой усложняется тем, что она влияет на валютный курс и приток/отток капитала: рост ставки укрепляет национальную валюту и привлекает иностранных инвесторов в национальные долговые обязательства, и наоборот. Резко поднимая ставку, центробанки поддерживают свою валюту и о снижают отток капитала. Яркий пример — резкий подъем ставки до 17% ЦБ РФ в конце 2014 года.

От чего зависит процентная ставка по депозиту

Центробанк не занимается непосредственно кредитованием юридических и физических лиц, он работает только с коммерческими банками. При этом коммерческие банки привлекают средства во вклады, ориентируясь на стоимость заимствования на рынке: иногда дешевле привлечь деньги у ЦБ, иногда — на рынке облигаций, а иногда — у населения. Например, в начале 2000-х годов ставка по операциям с ЦБ была очень велика, и банкам было выгоднее привлекать средства через депозиты физлиц. После 2008, а тем более после 2015 года, напротив, привлекательность вкладов для банков снизилась, и деньги ЦБ стали дешевле. Таким образом, изменение ставки по депозитам — хороший (и очень наглядный!) показатель спроса на деньги со стороны банков.

От чего зависит процентная ставка по кредитованию

Ставки по кредитам, которые выдают банки, определяется сложнее. Всегда есть вероятность, что кредит не будет возвращен, поэтому, чтобы не понести убытки, банки вынуждены повышать процентную ставку на величину т.н. премии за риск.

Формула расчёта премии за риск достаточно сложна, но понять принцип просто. Если, к примеру, банку не возвращают 5% кредитов — он вынужден повысить процентную ставку на те же 5%. Иначе банк просто разорится.

Таким образом, стоимость кредита рассчитывается по формуле: % по кредиту = стоимость денег для банка + премия за риск + прибыль банка. Эта формула наглядно показывает, почему ставка по кредиту заметно больше, чем по депозиту — из-за премии за риск (прибыль банка на конкурентном рынке редко превышает 1–2% по операциям кредитования).

Как процентная ставка влияет на инвестирование

Изменение процентных ставок очень сильно влияет на результат инвестирования. Так, если ожидается снижение процентных ставок, будет разумно открыть («длинный») пополняемый депозит на долгий срок. Это позволит зафиксировать ставку на период его действия. Если же ожидается рост ставки — напротив, «короткий» депозит будет выглядеть лучше, так как после его открытия можно будет открыть новый по более привлекательной ставке.

Точных методов прогнозирования ставки, увы, не существует. Но часто достаточно наблюдательности и здравого смысла: если на фоне вялого роста экономики наблюдается относительно низкая инфляция, то ставка, весьма вероятно, будет понижена. И наоборот — высокая инфляция, да ещё на фоне ослабления национальной валюты, подталкивает ЦБ к повышению ставки.

Рыночные пузыри

Особый случай — длительный период низких реальных (за вычетом инфляции) процентных ставок. Если такое происходит долго (например, наблюдается аж с 2008 года!) — это значит, что идет процесс надувания пузырей на рынках почти всех видов активов: акций, облигаций, сырья и недвижимости.

При этом процесс схлопывания пузырей опасен и очень нежелателен, ибо чреват большим числом банкротств. Обычно за ним следует паника и обвал цен на самый широкий класс активов. Это очень неприятный сценарий, поэтому регуляторы (прежде всего, ФРС и ЕЦБ) всячески стараются его избежать. Главный инструмент, с помощью которого центробанки стараются побороть пузыри, — ужесточение денежно-кредитной политики, чаще всего с помощью плавного увеличения процентной ставки (реже — через повышение нормы резервирования).

Вывод

Для российских инвесторов рост ставки в развитых странах чреват оттоком капитала, девальвацией рубля и снижением цен российских активов. Именно поэтому действия и даже заявления руководителей ФРС и ЕЦБ являются предметом пристального внимания даже для тех, кто далёк от американского или европейского рынка.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Употребление термина «процент» в России начинается с XVIII в. Это понятие впервые ввёл Пётр I. Однако считается, что подобные вычисления начали применяться ещё в Смутное время — как результат первой в мировой истории привязки чеканных монет 1 к 100, когда рубль сначала состоял из 10 гривенников, а позже из 100 копеек.

Долгое время под процентами понимались исключительно прибыль или убыток на каждые 100 рублей. Проценты применялись только в торговых и денежных сделках. Затем область их применения расширилась.

Например, можно услышать фразы «в выборах приняли участие 60% избирателей», «успеваемость в классе 95%», «банк начисляет 12% годовых», «молоко содержит 1,5% жира», «материал состоит из 100% хлопка», «скидка составляет 5%», «на карту начисляется кэшбэк 3,5%» и так далее.

Современная жизнь делает задачи на проценты актуальными. Вопросы инфляции, девальвации, повышения цен, снижения покупательной способности касаются каждого человека. Школьники — будущие участники финансового рынка, налогоплательщики, вкладчики, заёмщики, поэтому уже на начальных ступенях образовательной системы необходимо вводить финансовое обучение.

Вполне закономерно, что каждый из нас хочет получать дополнительный доход. Банковские вклады (депозиты) — простой способ не только сохранить, но и приумножить свои сбережения. У всех банков разные процентные ставки, которые зависят от условий хранения денег: валюты, сроков, суммы размещения, возможности снятия и пополнения счёта, капитализации процентов.

Давайте разберёмся с понятием «процентная ставка по вкладу» и видами процентов.

Процентная ставка — это процент, который клиент получает за размещение средств на вкладе на определённый срок. Обычно подразумевается годовая процентная ставка. Если срок вклада больше или меньше года, для расчёта дохода необходимо привести ставку к реальному сроку вклада.

Однако выгода банковского вклада оценивается не только по процентной ставке. Большое влияние на доходность оказывает способ начисления процентов. В финансовой сфере существует понятие простого и сложного процента.

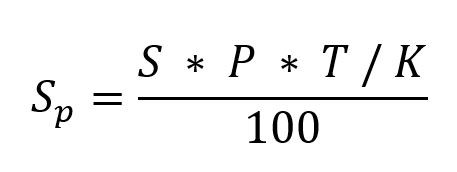

Простые проценты начисляются по следующей формуле:

Sp — выплаченные проценты;

S — первоначальная сумма вложений;

P — годовая ставка;

T — количество дней вклада;

K — количество дней в году — 365 или 366.

Пример 1. Вкладчик размещает 1 января 2021 г. (не високосный год) вклад в размере 350 000 руб. под 4,7% годовых сроком на 9 месяцев (273 дня).

Процентный доход по данному вкладу составит:

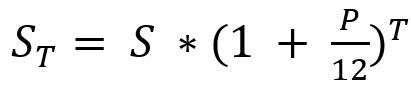

Капитализированный (причисленный) процент — процент, начисляемый на сумму вклада и сумму ранее начисленных по вкладу процентов с учётом срока вклада с определённой договором банковского вклада периодичностью.

Чаще всего банки предлагают программы с ежемесячной капитализацией, при которой процентный доход рассчитывается по формуле:

ST — итоговый доход, то есть размер вклада на конец срока, включая сумму открытия и начисленный процент;

S — начальный депозит;

P — годовая ставка, разделённая на 100 (выраженная десятичной дробью);

T — срок договора в месяцах.

Рассчитаем итоговую сумму с теми же исходными данными:

Процентный доход составит: 362 532,56 – 350 000 = 12 532,56 руб.

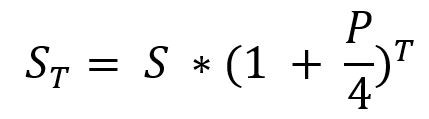

При начислении вознаграждения каждый квартал, а не раз в месяц, воспользуемся формулой:

где Т — количество кварталов в сроке, остальные обозначения прежние.

Рассчитаем тот же вклад на конец срока.

Доход в виде процентов в данном случае составит 12 483 руб.

В этом примере выгоднее оказался депозит со сложной процентной ставкой при условии ежемесячной капитализации.

Пример 2. Иван Иванович (И.И.) за внедрение рационализаторского предложения получил премию в размере 200 000 руб. Увидел по телевизору рекламу банка Х о супервыгодных условиях вклада под 6% годовых с условием размещения депозита на три года.

Рассчитаем доход И.И. от данного предложения при условии простых процентов.

Ежегодный доход составит: 200 000 * 6 / 100 = 12 000 руб.

Доход за три года: 36 000 руб.

К концу третьего года на счёте И.И.: 200 000 + 36 000 = 236 000 руб.

Таким образом, для расчёта суммы вклада через n лет под P% можно воспользоваться формулой:

Выполним расчёт дохода И.И. при условии использования сложных процентов с капитализацией в конце года.

Доход на конец срока в данном случае составит 38 203,2 руб.

Интересно увидеть доход с ежемесячной капитализацией, вот расчёт:

Доход за три года составит 39 336,1 руб.

На что обратить внимание

Мы на примерах показали различие между простой и сложной процентными ставками. Представленные расчёты убеждают в эффективности сложной процентной ставки.

Следует учесть: чем дольше срок размещения депозита, тем выше ставка. Поэтому необходимо сравнивать условия с фактической ставкой, применяемой по выбранным условиям в выбранном банке, и анализировать предложения по вкладам, обращая внимание на все условия, касающиеся будущей доходности.

Банковский процент представляет собой не что иное, как плату за пользование заемными денежными средствами. В гражданском обороте самые известные случаи применения процента – это плата за кредит и плата за депозит. В обоих случаях в отношениях присутствуют два субъекта, один из которых – всегда банковское учреждение, которое на основании определенных методик экономических расчетов определяет размер банковского процента по конкретному виду операций.

- Виды банковского процента

- Расчет банковских процентов

- Простой и сложный банковские проценты

- Расчет банковской процентной ставки

- Процентная ставка в брокерских компаниях

- При кредитовании выделяют несколько особенностей банковского процента

- От чего зависит размер банковского процента

- Виды банковских рисков

Виды банковского процента

В практике осуществления банковской деятельности проценты различают несколько видов:

- ссудный (кредитный),

- депозитный,

- дисконтный,

- учетный.

Ссудный процент – эта та сумма, которая начисляется заемщику за пользование кредитными средствами. Депозитный процент по сути то же самое, что и ссудный, но заемщиком в данном случае выступает банковское учреждение, которое за пользование вашими деньгами оплачивает вам вознаграждение в виде этого самого депозитного процента.

Дисконтный процент предполагает размер скидки от какой либо суммы в денежной операции. Учетный представляет собой определяемую Центробанком ставку, по которой это учреждение выдает другим банкам заемные средства.

Расчет банковских процентов

В финансовой практике принято выполнять расчет банковских процентов в годовом выражении. Это означает, что если банк указывает, что ставка принимаемых на депозит средств составляет, например, 10% годовых, вы получаете сумму, большую на эти 10%, начисленную в течении года. Если вам необходимо просчитать, сколько это будет получаться в месяц или в день – просто разделите процентную ставку на нужный вам период времени. Чтобы узнать, сколько вы получите за месяц, нужно 10% разделить на 12 (число месяцев в году). А для расчета процента в сутки необходимо будет процентную ставку разделить уже на 365 (количество дней в году).

Простой и сложный банковские проценты

Начисление банковских процентов может выполняться двумя способами, получившими название простой и сложный процент. В первом случае понимается, что за основу расчетов всегда в течении срока договора принимается сумма кредита (депозита). Сложный процент учитывает, ч то в каждом последующем периоде сумма, на которую насчитывается процент, увеличивается на размер процентов, полученных в предыдущем период.

Традиционно более выгодными принято считать депозиты по которым банк начисляет сложные проценты. По кредитам ситуация обратная. Выгодным считается процент, рассчитываемый не на всю сумму кредита, а на остаток невозвращенных банку денежных средств.

Расчет банковской процентной ставки

Перед подписанием кредитного договора желательно понимать, какие суммы придется выплачивать, поэтому важен правильный расчет банковской процентной ставки. Многие онлайн-банки предлагают на своих сайтах заемщику калькулятор для этих расчетов, но на самом деле применить его не так и просто, но возможно сделать приблизительный расчет.

Многие методы расчета банковской процентной ставки сложны и требуют математических знаний. Поэтому остановимся на более простых способах. Если сложить все предложенные в списке платежи, то можно посчитать приблизительный процент, который придется выплатить за заемные средства:

- процент по кредиту;

- все комиссии банка (за рассмотрение заявки, открытие, обслуживание счета и так далее);

- все услуги по страхованию жизни и другие;

Для правильного расчета следует учитывать разные обстоятельства, которые могут возникнуть в момент пользования заемными деньгами, например, досрочное погашение, пени, штрафы и многое другое.

Некоторые клиенты банка, наоборот, доверяют кредитной организации на хранение свои финансы. Банк за это выплачивает процент, зависит его размер от многих факторов.

Процентная ставка в брокерских компаниях

Брокерская компания является посредником между продавцом и покупателем. Если раньше сберегательными операциями занимались только банки, то теперь все популярнее становятся подобные услуги в других учреждениях. Активы клиента в брокерской конторе тоже могут иметь сберегательный характер. Свободные денежные средства на депозите клиента брокер может использовать в своих целях и за это заплатить клиенту.

Проценты в брокерских компаниях меняются часто, поэтому высчитываются ежедневно, а вносятся на депозит в конце месяца. Брокеры предлагают различные процентные ставки. Если клиент заключает много сделок, то для него удобным будет вариант с пониженной процентной ставкой (Commission - 0,015 %, SWAP - 1 pip, Interest rate - 3%). Для стратегических инвесторов важен высокий процент, так как редко заключаются сделки (Commission - 0,03 % , SWAP - 0 pip, Interest rate - 6%.). Клиент обязан совершить хоть одну сделку, чтобы процентная ставка в брокерских компаниях начала зачисляться на депозит.

При кредитовании выделяют несколько особенностей банковского процента

Заемщиком выплачивается в кредитное учреждение процентная ставка, на сегодняшний день при кредитовании выделяют несколько особенностей банковского процента:

- ссудный (получение прибыли банком от клиента за пользование деньгами);

- депозитный (оплачивается банком клиенту за возможность пользоваться его деньгами);

- учетный (ставка ЦБ, по которой выдаются кредиты в другие банки);

- дисконтный (% за риски, связанные с выдачей ссуды).

Каждый из них предназначен для определенных функций: сберегательной, регуляторной и перераспредели тельной. На расчет процентной ставки банка влияет множеств различных факторов.

От чего зависит размер банковского процента

В настоящий момент существует единая формула расчета процентной ставки по депозитному счету. Необходимо понимать, от чего зависит размер банковского процента и учитывать, что различные факторы могут его скорректировать:

М = D * (1 + r/100* t/360).

М – сумма полученная клиентом в конце срока вложения денежных средств;

D – сумма вклада;

r – процентная ставка банка;

t – количество дней, на которое клиент доверяет свои финансы банку.

В финансовом мире считается, что в каждом месяце 30 дней.

Пример: положить в банк 100000 рублей под 3% годовых сроком на 6 месяцев.

100000 * (1 + 3%/100 * 180/360) = 100000 * (1+ 0,03 * 0,5) = 100000 * 1,015= 101500

Предложенная формула подходит только для вкладов, процент на которые начисляется один раз в год. Если проценты на вклад зачисляются несколько раз в год, например, каждый месяц, то придется рассчитывать проценты по сложной банковской формуле:

M = D * (1 + r/100*30/360)^(360/30).

Виды банковских рисков

Виды рисков финансовых учреждений разделяются на общие и банковские, достаточно сложно разграничить их между собой. В процессе функционирования предприятие сталкивается с разными проблемами. В специализированной литературе виды банковских рисков группируются по финансовым операциям:

- банковский риск (сюда входят риски, связанные с деятельностью банка и общие, зависящие от внешних воздействий);

- кредитный риск (возникает из-за просроченной задолженности клиентов или предприятий, кредитующихся в банке);

- валютный риск (связан с изменением курса валют);

- процентный риск (колебание процентной ставки вынуждает банк выплатить повышенные проценты за пользование деньгами или получить меньший доход от предоставленных кредитов);

Риски бывают в любом предприятии, поэтому для банка важно не избежать их, а предвидеть и, как следствие, снизить угрозу до минимума.

Любой коммерческий банк занимается формированием собственного кредитного портфеля. Поэтому каждому коммерческому банку необходимо решить одну и ту же задачу. Она заключается в определении по кредитам и депозитам таких процентных ставок, которые обеспечат максимальную прибыль для коммерческого банка.

Непременным условием этого является установление по кредитам процентной ставки, которая выше процентной ставки по депозитам. Кроме того, нужно определить оптимальные ставки в абсолютном выражении, чтобы соотнести между собой объём депозитной базы и объёмы кредитования.

Если процентная ставка по депозитам будет занижена, то спрос на депозитные продукты банка снизится настолько, что у банка будет недостаточно средств для проведения активных операций. В случае же завышенной ставки банк испытает наплыв денежных средств в банковские вклады, которые он не сможет разместить на рынке в полном объёме. Те же рассуждения (только в обратном направлении) справедливы в отношении кредитов и процентных ставок по ним.

Совокупность мероприятий коммерческого банка, направленных на выбор и обоснование конкретных значений процентных ставок по депозитным и по кредитным операциям, образует собой процентную политику банка.

В процессе формирования процентной политики уполномоченные субъекты коммерческого банка оказываются под существенным влиянием ряда факторов. По характеру и размеру исследуемой среды эти факторы подразделяются на две большие группы: макроэкономические факторы и микроэкономические факторы.

Характеристика макроэкономических факторов формирования процентных ставок

К числу макроэкономических факторов, которые оказывают влияние на формирование процентной ставки коммерческого банка по кредитам и по депозитам, чаще всего относятся:

- текущая государственная денежно-кредитная политика;

- соотношение спроса и предложения на кредитные продукты и услуги;

- уровень инфляции и инфляционные ожидания;

- конкуренция между коммерческими банками, функционирующими на рынке кредитных услуг;

- фаза промышленного цикла;

- обменный курс;

- степень открытости национальной экономики.

Готовые работы на аналогичную тему

Денежно-кредитная политика государства разрабатывается и реализуется, как правило, центральным банком. Этот особый финансовый институт, регулируя ставку рефинансирования (ключевую ставку) и величину денежной массы в экономике страны, корректирует спрос коммерческих банков на кредит. А это оказывает влияние и на другие процентные ставки на финансовых рынках.

В условиях рыночной экономики основным фактором, который определяет величину процентной ставки, является взаимодействие спроса и предложения на кредитном рынке. Так, ставка по кредитам может увеличится в результате повышения спроса на них или снижения соответствующего предложения и т.д.

В величину процентной ставки коммерческие банки закладывают уровень инфляции, которая означает обесценивание денег. Инфляционные ожидания также корректируют процентные ставки по кредитам в сторону их увеличения (в целях страхования риска роста темпа инфляции).

А снижению процентных ставок способствует высокая степень развития банковской конкуренции на рынке кредитных услуг. Она определяется количеством действующих банков и их свободой в принятии решений. При этом с коммерческими банками конкурируют и другие категории финансовых организаций: инвестиционные, сберегательные, пенсионные фонды, ломбарды, лизинговые компании и т.д.

Тем же образом действует открытие национальной экономики для международных финансовых потоков. Тогда повышается значение того, какие процентные ставки установлены за рубежом в отношении иностранных валют. Во избежание перетока капитала за рубеж требуется соответствующим образом изменять уровень внутренних процентных ставок.

Изменение процентных ставок определяется также текущей фазой экономического цикла. В случае экономического спада обычно происходит снижение процентных ставок.

Характеристика микроэкономических факторов формирования процентных ставок

Не меньший вклад в формирование процентной ставки вносят и микроэкономические факторы, которые относятся к уровню отдельных кредитных организаций. Наиболее существенными факторами этой категории являются:

- регулирование коммерческим банком процентных ставок по кредитам и депозитам;

- политика коммерческого банка в части минимизации банковских рисков;

- специфика операций, которая заключается в сроках, суммах, расходах, обеспечении и т.д.;

- степень надёжности клиентов коммерческого банка;

- тип и размер коммерческого банка.

Во многом все описанные выше факторы определяется тем, каким образом коммерческие банки пытаются решить вопрос о согласовании депозитных и кредитных операций по срокам и по суммам. От того, каким образом в данном случае действует банк, зависит показатели рентабельности и ликвидности кредитной организации. Она должна уменьшить потенциальное действие всевозможных рисков, которые определяются конкретными условиями кредитования физических и юридических лиц с учётом текущего рыночного положения банка.

Кроме того, на более низкую процентную ставку по кредитам могут рассчитывать те клиенты, которые отличаются стабильным финансовым положением и безупречной деловой репутацией. В этом заключается значение надёжности клиентов.

Автор статьи

Читайте также: