Отказаться от страховки после получения автокредита в локо банке

Обновлено: 28.04.2024

При нехватке собственных средств на покупку автомобиля многие покупатели прибегают к автокредитам. Кредиторы в свою очередь стараются себя максимально обезопасить и минимизировать риски, ввиду чего требуют оформления страховки не только на авто, но и на жизнь.

Является ли процедура законной, и как вернуть страховку жизни по автокредиту?

Требования банков при покупке авто в кредит

Большая часть финансовых учреждений оформляют автокредиты при условии страхования жизни.

При этом сотрудники разъясняют, что полис значительно повышает вероятность одобрения.

Иногда клиент может и не знать о наличии страховки, поскольку она включается в основную стоимость кредита.

Однако, несмотря на это, выгода от страхования присутствует для каждой из сторон:

- Банк минимизирует свои риски при неисполнении заемщиком обязательств и получает доходы от страховщика.

- Страховая компания получает прибыль в виде страховой премии.

- Заемщик может рассчитывать на закрытие займа при утрате им трудоспособности.

Если заемщик соответствует всем требованиям банка, то по закону страхование жизни не является обязательным.

Однако банки могут устанавливать свои требования, и при отказе от страхования могут повышать процентную ставку, выдавать меньшие суммы или же отказывать в кредите совсем.

Также информация о страховании может быть мелким шрифтом прописана в договоре. Поэтому нужно предварительно изучить как можно больше информации.

Отказ от страховки после получения автокредита возможен путем обращения в страховую компанию или через суд. При этом никто не дает гарантии положительного результата, поскольку кредиторы умеют обернуть подобный случай в свою пользу.

Когда можно отказаться по закону?

В соответствии со ст. 958 Гражданского Кодекса заемщик может вернуть деньги за страховку по автокредиту при условии прекращения необходимости в услуге.

Если автокредит полностью погашается в установленные сроки или досрочно, то можно вернуть взнос частично за неиспользуемый временной период.

Возврат страховки возможен в таких ситуациях:

- При расторжении договора страхования жизни ввиду ненадобности. Надо учитывать, что досрочное расторжение страхового договора при наличии остатка задолженности, может стать причиной повышения процентной ставки, если это оговорено в договоре.

- Легче всего вернуть страховку жизни, когда автокредит погашен полностью.

- Если страхование жизни навязали при оформлении кредита. Действовать придется через суд, если клиенту удастся доказать то, что услуга была навязана.

Что понадобится для возврата?

Чтобы вернуть, уплаченные ранее деньги по страхованию жизни, необходимо полное погашение задолженности по автокредиту.

Также необходимо расторгнуть страховое соглашение.

В страховую компанию должны быть поданы следующие бумаги:

- заявление о расторжении договора страхования;

- копия кредитного договора на покупку авто;

- документ, являющийся подтверждением того, что займ погашен.

Заявление на возврат страховки по автокредиту должно составляться в письменном виде. Нужны два его экземпляра, один из которых остается у заемщика.

При составлении заявления либо претензии нужно позаботиться о том, чтобы в них была указана следующая информация:

- точные реквизиты учреждения, выдавшего кредит (их можно взять в оговоре или на официальном сайте кредитора);

- данные заемщика;

- данные по кредитному договору (его номер, название, дата подписания;

- юридические основания для возврата;

- срок предоставления ответа в письменном виде (обычно 10-30 дней);

- пункт, оглашающий, что документ направляется в соответствии с законодательством;

- точная сумма, оплаченная за страховку, реквизиты счета, который будет использован для перевода средств.

Заявление рассматривается в течение десяти дней с того момента, когда оно было получено кредитором.

Как оформить отказ?

Возврата страховки будут отличаться в зависимости от того, в какой период и на каких основаниях заемщик хочет это сделать.

Сразу после получения

В соответствии с законодательством отказаться от страховки можно в «период охлаждения». Если страховка не использовалась, сумма должна быть возвращена полностью.

Этот период составляет 14 дней.

При этом нужно учесть, что это правило не относится к коллективному страхованию – в данном случае возможность отказа определяется внутренним уставом банка.

Возможность возвращения остается только в той ситуации, если в течение указанного периода страховой случай не наступил.

После периода охлаждения, во время выплат

По закону отказаться от добровольной страховки можно в любое время но шанс получить средства назад будет определяться лишь условиями конкретного договора.

Условиями договора редко предусмотрена возможность возврата. Заемщику при твердом намерении вернуть страховку придется признать через суд недействительность договора или пункта о страховании в нем.

Пример из судебной практики №1

Правозащитная организация обратилась в суд в интересах истца к РусФнанс Банк с требованием признать не действительным пункт автокредита об обязанности заемщика оплатить страхование КАСКО и жизни заемщика.

Юристам удалось доказать, что требование о страховании в договоре является обязательным. И заемщик подписал эти условия по принуждению, не имея иного выбора.

Суд встал на сторону истца и обязал банк выплатить заемщику и страховую премию за полис защиты жизни и за КАСКО, а общей сумме почти на 65 000 руб.

Пример из судебной практики №2

Истец обратился с иском к ПАО Банк ВТБ и требованием признать недействительным условие договора в части страхования жизни и здоровья и КАСКО.

Так как суд не смог установить, каким образом истцу была предоставлена возможность принять или отказаться от оказания ему дополнительной услуги в виде страхового продукта “Автолайт”, а также не предоставлено право выбора страховщика, эти услуги были расценены судом как заключенные по принуждению.

Таким образом было нарушено право потребителя на свободу заключения договора, предусмотренного статьей 421 ГК РФ. Суд встал на сторону истца.

После полной выплаты

В данной ситуации возврат возможен, если длительность действия страховки превышает срок действия кредита. Возможность его также зависит от условий соглашения. Если страхование обязательно, отказаться можно лишь после завершения выплат.

Обычно сроки страхового и кредитного договора одинаковы, поэтому говорить о возврате нет смысла.

При досрочном погашении

Страховку можно вернуть, если выплатил автокредит досрочно, так как надобность в ней прекращается.

Возвращается сумма за срок, в который страховка не используется фактически, то есть, за разницу между установленной датой погашения займа и датой, когда он был погашен по факту.

Общий порядок расторжения страхового договора выглядит так:

- Полное погашение задолженности перед банком.

- Получение в кредитном учреждении справки о досрочном погашении обязательств.

- Письменное заявление страховщику о расторжении соглашения и внесенных ранее страховых выплат.

- Принятие страховщиком решения и непосредственно возврат средств.

- Обращение в суд, если страховщик отказывается возвращать уплаченную ранее страховую сумму.

Пример из судебной практики

Истица обратилась к АО СК МетЛайф с иском о защите прав потребителей. В обоснование указала, что досрочно выплатила автокредит, осталась сумма страхования жизни в размере около 100 000 руб.

И так как размер страховой суммы определен как фактическая сумма остатка задолженности, то при наступлении страхового события сумма к возмещению будет равна нулю.

В соответствии с п.1 ст. 958 ГК РФ договор страхования прекращается, если возможность наступления страхового случая отпала. Суд удовлетворил требования истицы.

Возврат КАСКО при досрочном погашении

Страхование КАСКО является обязательным видом при автокредитовании. Потому что КАСКО – это разновидность страхования залога. А так как новое авто, чаще всего находится в залоге у банка, то и требовать страхования своего имущества кредитор может.

Но, как только заемщик погасил автокредит досрочно, получив закладную или залоговое обязательство от банка, он имеет полное право вернуть КАСКО.

Страховая компания не охотно, но пойдет навстречу. Важно понимать, что вернут не всю сумму страхового взноса, уплаченного вами за год. А только остаток суммы, пропорционально оставшемуся периоду.

Когда избавится не получится?

Возврат страховки невозможен, если это указано в договоре.

Если в соответствии с кредитным соглашением страховка добровольная, и действовать она должна в течение всего срока выплат, то до момента полного погашения обязательств вернуть ее нельзя.

Стоит ли обращаться в суд, если страховку навязали?

Если клиент взял автокредит, но считает, что ему навязали страховку жизни, можно попробовать отказаться от нее через суд.

Основанием для обращения в суд является статья «О законах прав потребителей».

Она запрещает навязывание одной услуги при покупке другой.

Также клиент может ссылаться 958 Гражданского Кодекса РФ, которая включает информацию о возможности отказа от страхового договора при прекращении необходимости в нем.

Однако, если в кредитном договоре указана невозможность возврата страховки, но разрешить вопрос через суд будет достаточно тяжело.

Ситуация может разрешиться в пользу истца, если он аргументировано докажет, что страхование жизни при автокредите ему навязали.

Перед обращением в суд нужно составить претензию в двух экземплярах. Это обязательный момент.

Один из них с пометкой о приеме ответчиком нужно прикладывать к исковому заявлению.

Исковое заявление должно быть направлено в арбитражный суд по месту регистрации.

Чтобы дело было рассмотрено, нужно предоставить пакет бумаг:

- страховой договор;

- договор кредитования;

- заявление на возврат средств.

Также нужна справка о досрочном погашении кредита (если такое имело место) и ответ на претензию от кредитного учреждения.

Нередко при наличии оснований для возврата суд решает вопрос в пользу заемщика.

Но при этом нужно понимать, что положительного результата не гарантирует никто.

Если при оформлении договора включили условие тайно

Если клиент пропустил четырнадцатидневный срок “периода охлаждения”, то отказаться от навязанной страховки по автокредиту получится только через суд.

Но перед тем как пытаться вернуть страховку через суд, нужно учесть ряд моментов:

- Давность иска не должна быть больше трех лет с того момента, как этот вопрос стал актуальным.

- Решение вопроса посредством суда предполагает определенные расходы на этот процесс. В ряде случаев сумма, которая подлежит возврату, незначительна и не может покрыть затраты на судебные издержки.

- Возвращена может быть только часть страховых выплат за период, когда они не использовались. Вернуть всю сумму по страховому договору нельзя ни при каких обстоятельствах.

- Вопрос возврата предполагает доказательство того, что услуга была навязана, а доказать это может быть достаточно тяжело.

В различных кредитных учреждениях к вопросу отказа страховых выплат относятся по-разному. Подписывая страховой договор, заемщики нечасто обращают внимание на пункт, в котором сказано, что данная услуга исключительно добровольна.

Полезное видео

Очень популярно и подробно парень рассказывает в видео о том, как он сначала взял автокредит с включенным страхованием жизни, а потом вернул деньги, причем не в четырнадцатидневный срок. Посмотрите:

Как избежать лишних проблем

Лучший вариант решить ситуацию быстро и без конфликтов, избежав возможных сложностей – это внимательное изучение условий, описанных в страховом договоре.

Проблемы с возвратом не должны возникнуть, если договор четко включает в себя пункт, предполагающий такую возможность.

Если таковой отсутствует, страховщик может дать отказ в возврате денег, поскольку в таких случаях считается, что страхователь отказывается от услуги сам, и тогда страховая компания может разрешать этот вопрос на свое усмотрение.

Если оплата вносилась каждый год, то может быть возвращена страховка за период года, когда она не использовалась.

При расторжении договора в середине года возвращена быть может лишь неиспользованная страховка за дальнейшие полгода, то есть, половина взноса.

Наиболее сложной является ситуация с возвратом денег при выплате страховки, оплаченной за весь кредитный период.

В этих случаях, обычно, речь идет о значительных суммах, потому как страховщик, так и банк могут отказать в возвращении, и вопрос придется решать уже в суде.

Ввиду этого при оформлении автокредита лучше воспользоваться возможностью продлевать каждый год, что снизит вероятность переплаты при погашении займа досрочно.

Избавиться от страхования жизни при автокредитовании проще в период охлаждения, можно и после него, но сложнее.

При этом важно понимать, что услуга по закону является добровольной, и при отсутствии необходимости в ней лучше отказаться от нее еще до оформления кредита.

Важно внимательно читать договор, так как особенности оформления и возврата страховки могут быть прописаны в нем мелким шрифтом.

Подробно рассмотрим отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка. Проанализируем процесс на конкретном примере, поможем правильно составить претензию.

Современное кредитование для многих людей является прекрасной возможностью реализовать свои цели. В последнее время наблюдается устойчивая тенденция снижения процентных ставок, что делает оформление банковские продукты «более выгодным». Но это только на первый взгляд. Теперь уже сложно представить получение кредитов без дополнительного оформления полисов страхования, сертификатов и других услуг, которые оформляются «добровольно». Именно с такой ситуацией сталкиваются многие заемщики.

В данном материале мы рассмотрим отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка. Проанализируем, какой пакет документов потребуется для возврата денег, нужно ли составлять заявление или лучше сразу подготовить претензию. Надеемся, что информация поможет вам разобраться в вопросе.

Анализ документов по автокредиту ЛОКО-Банка

С каждым днем автокредитование становится все более сложным процессом, так как многие кредитно-финансовые организации и автосалоны идут буквально на все, чтобы получить дополнительную прибыль. Именно так появились сертификаты, «скидки», которые предлагаются заемщикам как услуга трейд-ин. На нашем сайте уже представлена отдельная статья, в которой мы рассмотрели многие варианты обмана покупателей машин. Мы настоятельно рекомендуем перед оформлением автокредита изучить подобные аспекты.

Рассматривать процесс отказа от сертификата Финансовая Защита Автомобилиста мы будем на конкретном примере человека, который оформил автокредит в ЛОКО-Банке.

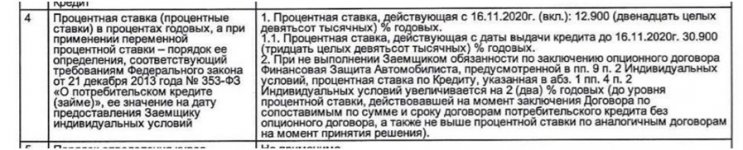

Если вы решили выполнить возврат средств за подобные услуги, то в первую очередь необходимо тщательно изучить все имеющиеся документы. Особое внимание уделите Индивидуальным Условиям. Нас интересует пункт 4, в котором представлена информация о процентной ставке.

Таким образом, в договоре сразу указана необходимость заключения опционного договора Финансовая Защита Автомобилиста. Только в этом случае будет действовать указанная ставка, при отказе параметр повышается на 2%.

Важно! Опционный договор – это соглашение, которое предполагает приобретение покупателем ПРАВА ПОКУПКИ определенного актива (в данном случае ПРАВО на заключение договора на оговоренных условиях).

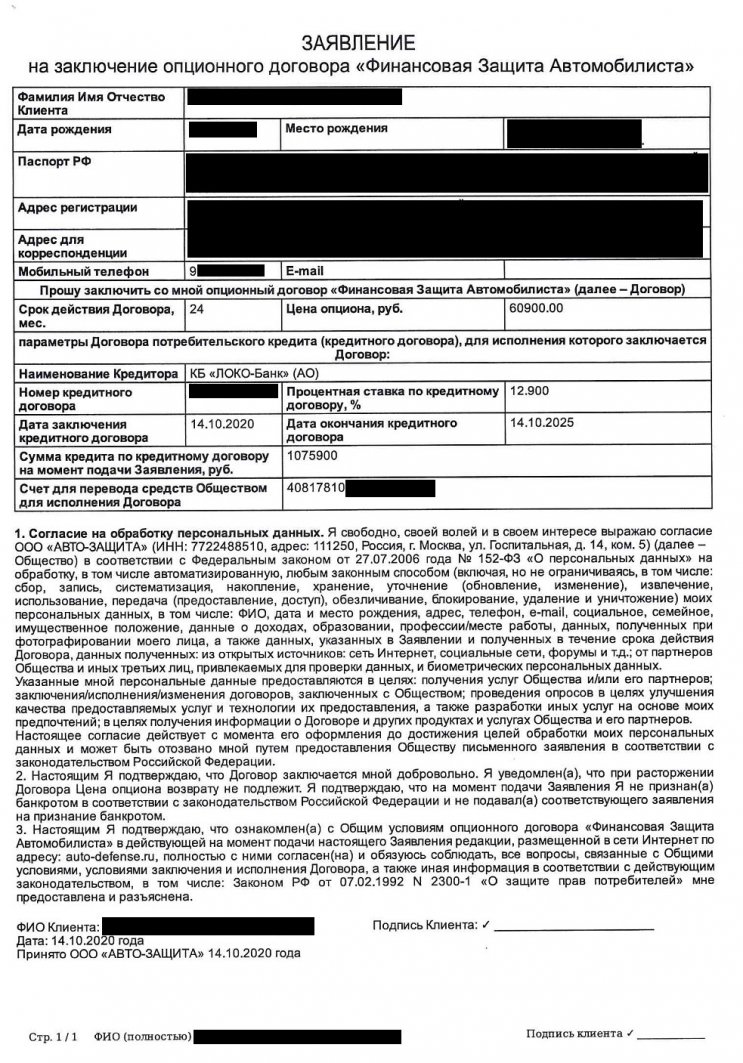

В рассматриваемом примере заемщиком было подписано заявление на заключение опционного договора, документ имеет следующий вид:

Также клиентом был подписан непосредственно Сертификат, в нем есть информация о получателе денежных средств. Также эти сведения можно найти в заявлении о переводе средств. Учитывая все аспекты, необходимо составлять претензию, в которой нужно четко обосновать свою позицию. Это обусловлено тем, что договор не предусматривает возможность возврата денег путем направления заявления со своими требованиями.

Как выполнить отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка

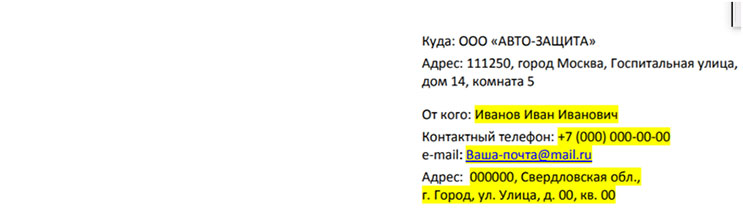

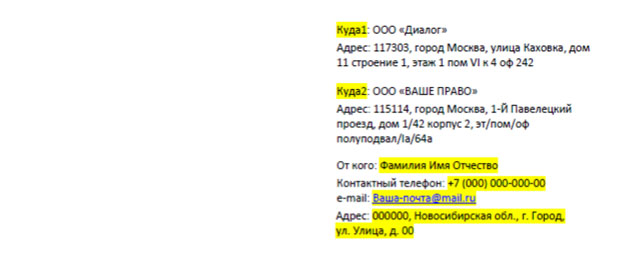

Итак, мы рекомендуем обращаться в компанию-получателя денежных средств с письменной претензией. Составляем «шапку» документа:

Далее требуется указать все аспекты ситуации:

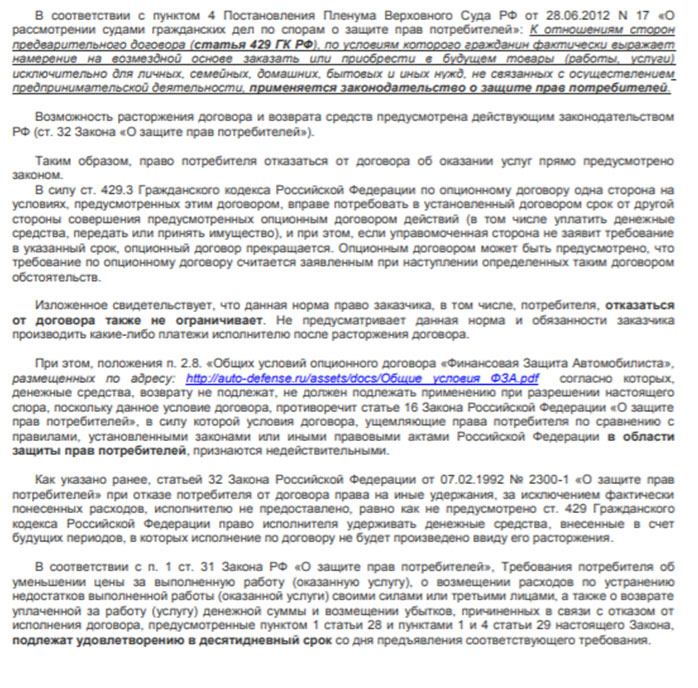

Одним из важнейших моментов является законное обоснование вашей позиции по вопросу договора:

Рекомендуется максимально четко и правильно обосновать свою позицию.

Далее необходимо прописать свою просьбу расторгнуть договор и вернуть деньги:

Отказ от сертификата Финансовая Защита Автомобилиста по автокредиту ЛОКО-Банка – это процесс, который осложняется условиями договора. В подобных ситуациях мы рекомендуем сразу направлять претензию, если она не будет удовлетворена, то можно смело отстаивать свою позицию через суд. Мы еще раз напоминаем, что необходимо крайне важно относиться к процессу подписания документов, старайтесь все тщательно проверять и уточнять. Такая позиция поможет защитить себя от множества неприятных моментов.

Если у вас остались вопросы по данному вопросу или по вашей ситуации, связанной с кредитованием, страхованием, то вы имеете уникальную возможность получить бесплатную консультацию опытного специалиста. Просто позвоните по номеру: 8 (977) 444-00-50. Мы оказываем профессиональную помощь по возврату страховок любой сложности.

Также вы можете ознакомиться с представленной информацией в видео-формате.

Также можете ознакомиться с видео-роликом от 07.12.2021г. по теме: "Апелляционная жалоба в Мосгорсуд по иску к ООО "Авто-Защита" опционный договор".

Предлагаем ознакомиться с полной инструкцией по отказу от договора (сертификата) ООО «Ваше право» по автокредиту Локо-Банка. Рассмотрим процесс подготовки претензии и ключевые нюансы.

Кредитование стало не просто способом реализовать свои планы, но и источником дополнительных проблем для заемщиков. Это связано с огромным количеством дополнительных услуг, которые банки предлагают оформить. Отказаться от «добровольных» опций порой очень сложно, поэтому необходимо заранее разбираться со всеми тонкостями.

В приведенном материале вы сможете ознакомиться с алгоритмом отказа от договора (сертификата) ООО «Ваше право» по автокредиту Локо-Банка. Выполним подготовку претензии на конкретном примере, проведем анализ важных аспектов.

Анализ документации по автокредиту Локо-Банк

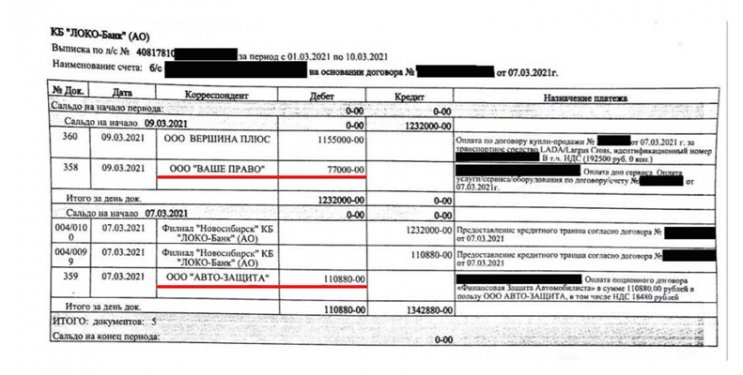

Итак, к нам обратился за помощью клиент, которому в процессе кредитования было дополнительно оформлено две услуги:

Опционный договор «Финансовая Защита Автомобилиста» от ООО «АВТО-Защита» стоимостью 110 880 рублей. На нашем сайте вы можете ознакомиться с инструкцией и видеороликом по этой теме.

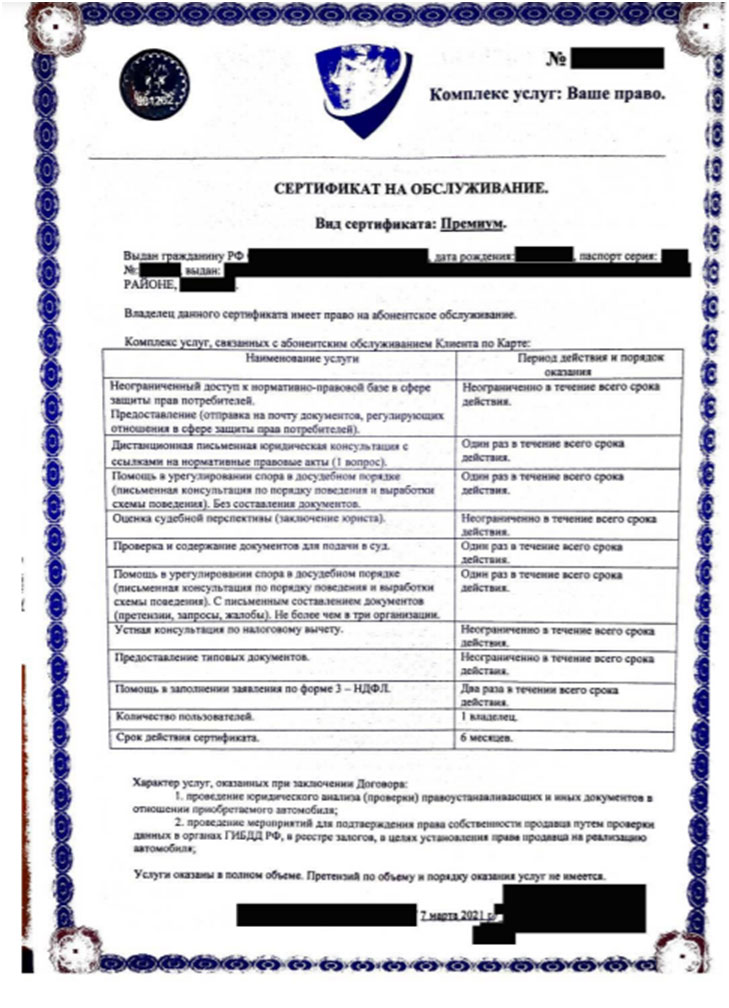

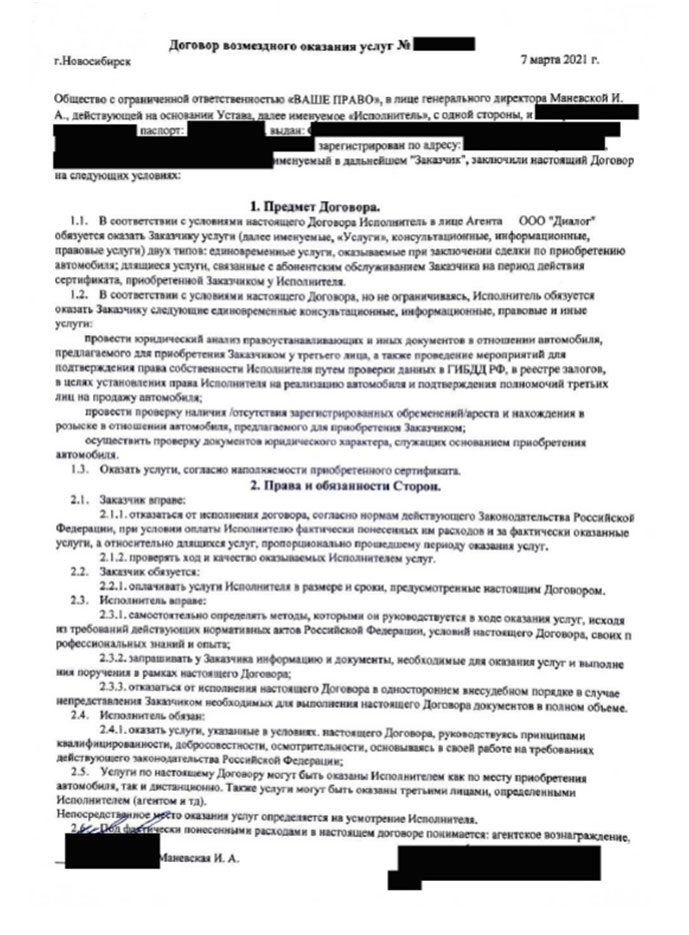

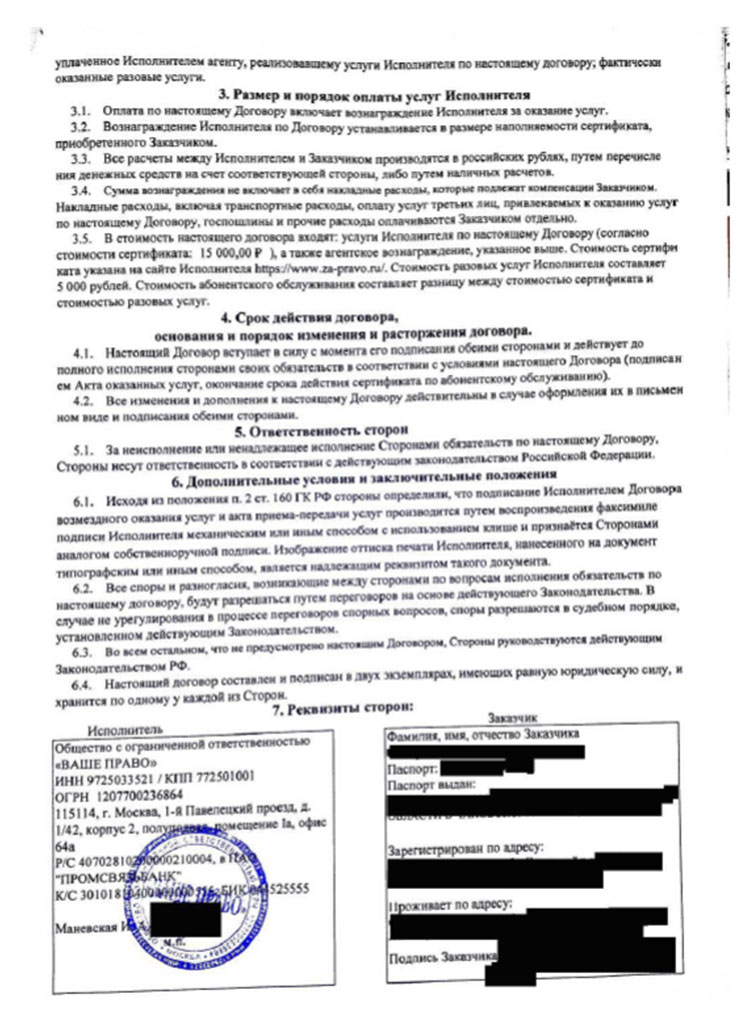

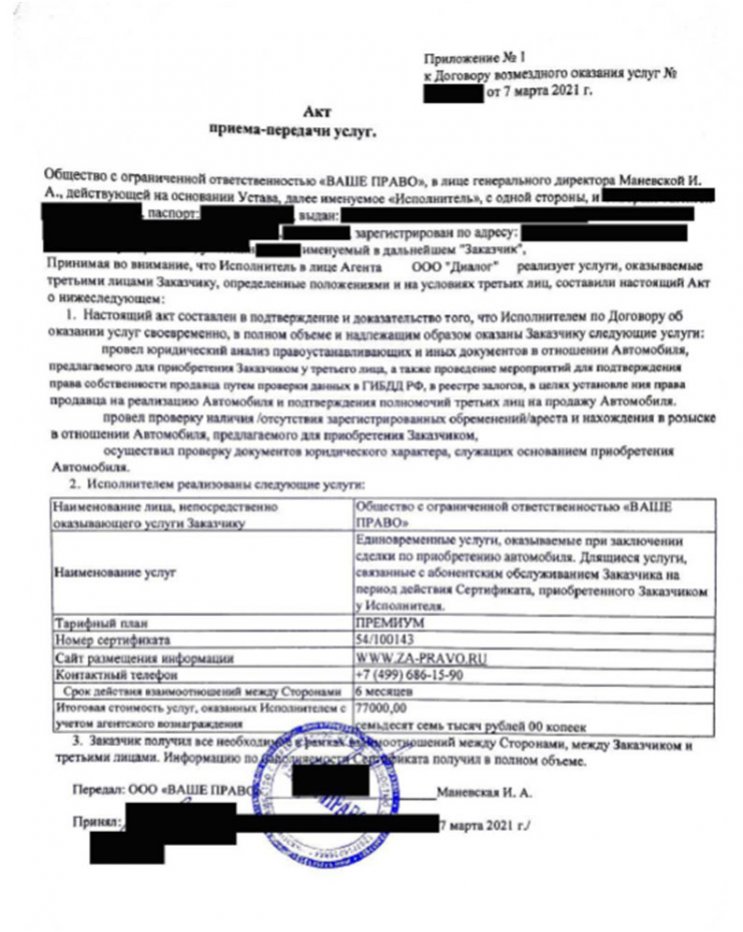

Второй услугой является оплата сертификата на обслуживание от ООО «Ваше Право» стоимостью 77 000 рублей. Документ имеет следующих вид и предусматривает заключение абонентского договора и оказание разовых консультационных услуг:

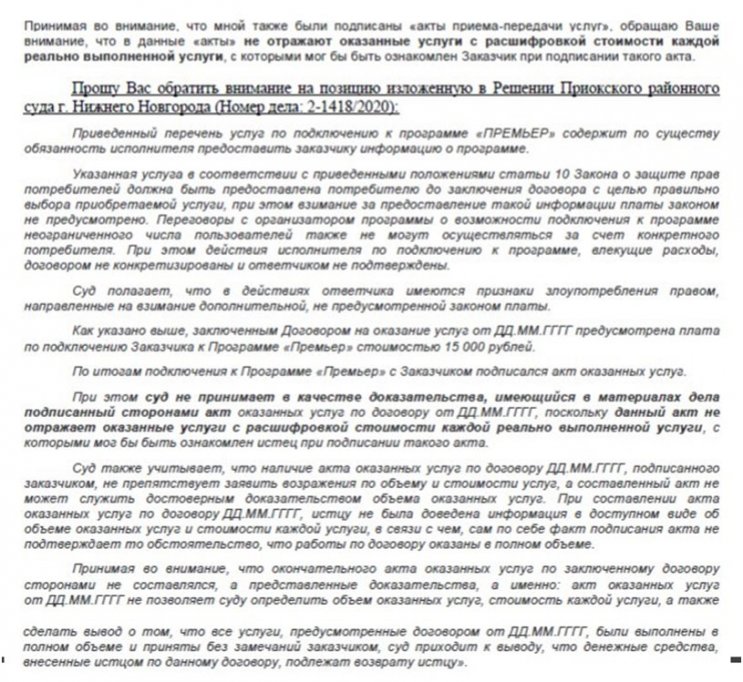

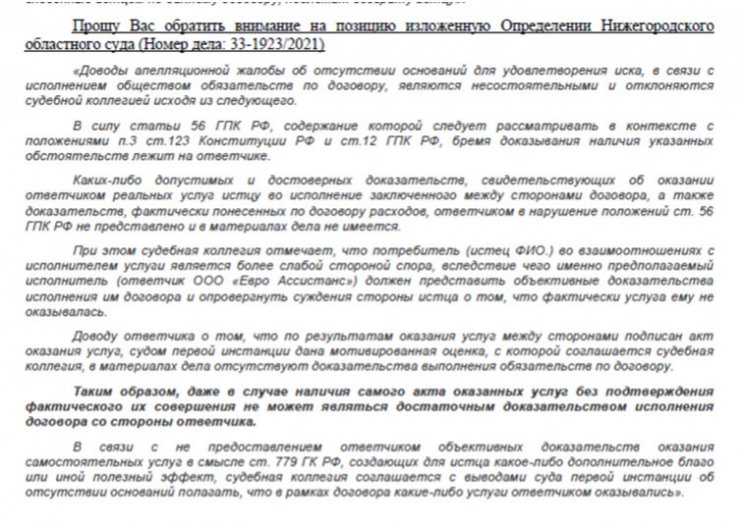

Комплект документации включает договор возмездного оказания услуг и акт приема-передачи услуг:

Так как условиями и договор не предусмотрено возможности отказа (хотя это ущемляет права граждан), лучше сразу составлять досудебную претензию.

Рекомендуем обратить внимание на пункт договора, в котором указано, что фактически понесенными издержками считается агентское вознаграждение.

Но это вознаграждение имеет предназначение в целях обеспечения финансово-хозяйственной деятельности предприятия, оно не может считаться фактически понесенными расходами по договору.

Акты приема-передачи также необходимо оспаривать, так как они не предусматривают расшифровки оплаченных услуг, а содержат только итоговую сумму 77 тысяч рублей.

Подготовка претензии при отказе от договора (сертификата) ООО «Ваше право» по автокредиту Локо-Банка

Мы предлагаем ознакомиться с примером документа для досудебного урегулирования. Обратите внимание, что каждая ситуация требует индивидуального рассмотрения, что необходимо учитывать при составлении.

Чтобы точно определить стороны-участники процесса, мы рекомендуем запросить в кредитно-финансовой организации расширенную выписку со счета. Также можно запросить платежные поручения по интересующим нас финансовым операциям.

Далее прописываем основные моменты ситуации:

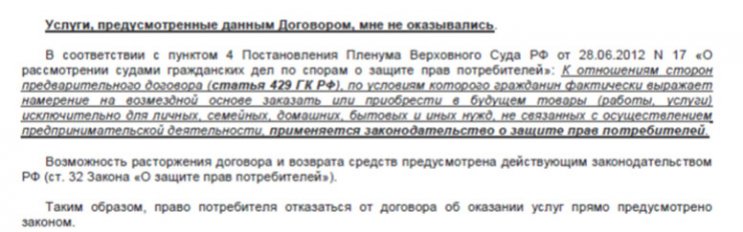

Обращаем внимание, что абонентский договор относится к разновидности «предварительных договоров», а значит действует Закон «О Защите Прав Потребителей»:

Важно! К «предварительным договорам» относятся опцион, опционный договор и абонентские договоры. Кроме того, соглашение заключается с физическим лицом, который будет пользоваться услугами не для целей предпринимательской деятельности. Поэтому, согласно Постановлению Пленума Верховного Суда РФ, должен применяться Закон «О Защите Прав Потребителей».

Указываем, что услуги не были оказаны, так как акты не предусматривают полной расшифровки оказанных услуг. Приводим правовое обоснование нашей позиции по отказу:

Далее прописываем несогласие с пунктом 2.6, в котором указаны фактически понесенные расходы. Обращаем внимание сторон на правовые обоснования этого вопроса:

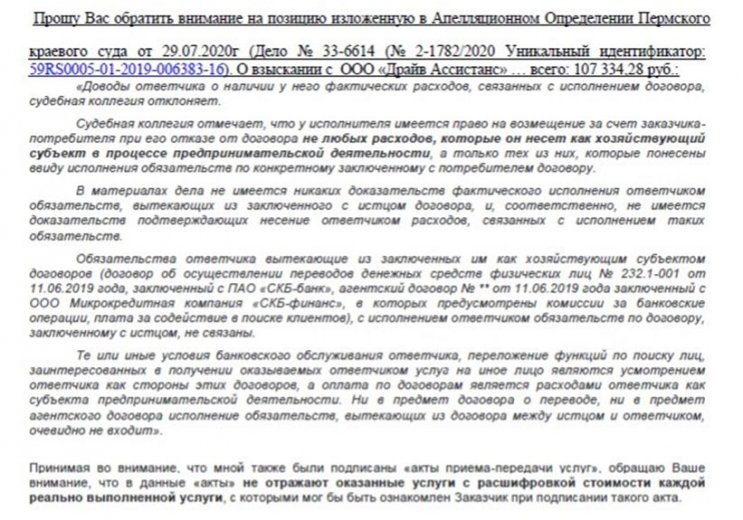

Подкрепляем нашу позицию судебной практикой:

Особое внимание мы рекомендуем обратить на следующую позицию суда:

Данный момент также помогает заемщикам разобраться в сложных формулировках, которые могут быть указаны в договоре или оферте по оказанию услуг в рамках абонентского договора.

Еще раз обращаем внимание стороны на нашу позицию по поводу агентского вознаграждения, приводим судебную практику:

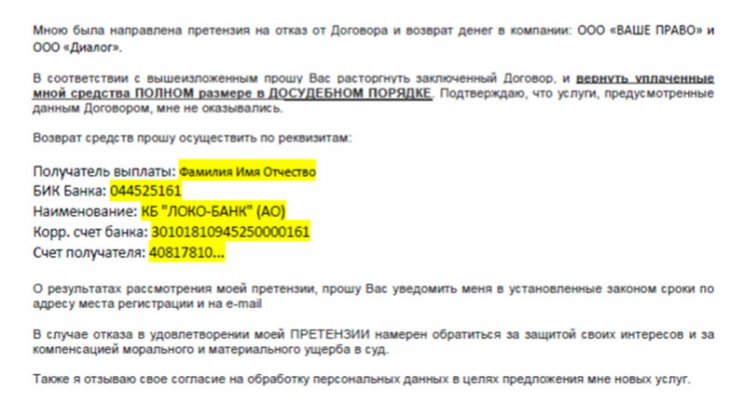

Указываем, что направляем претензию для урегулирования вопроса в досудебном порядке, сразу предоставляем реквизиты для перевода:

Отказ от договора (сертификат) ООО Ваше право по автокредиту Локо-Банка и подготовка претензии – это процесс, который стоит выполнять крайне внимательно. Рекомендуется тщательно изучить всю документацию. Процедура предполагает множество сложностей, которые предусмотрены договором, актом приема-передачи услуг. Следует ознакомиться с правовой стороной этого вопроса. При внимательном рассмотрении становится ясно, что подобные компании нарушают права заемщиков, заявляя о невозможности вернуть свои средства.

Если у вас возникли вопросы по данной теме, то вы можете воспользоваться поддержкой опытного специалиста. Имеем большой опыт возврата страховок и подготовки претензий различной сложности. Получить бесплатную консультацию можно по номеру: 8 (977) 444-00-50. Оказываем услуги по подготовке досудебных претензий и исков для судебного решения вопроса.

Также вы можете ознакомиться с представленной информацией в видеоролике.

Страховка при получении потребительского кредита или займа на покупку автомобиля оформляется в добровольном порядке.

Страхование позволяет обезопасить заёмщика от риска не оплаты долга перед банком. Клиентам, заключившим страховой договор, гарантируются более выгодные условия кредитования.

Можно ли отказаться от оформленной страховки?

Страхование является обязательным, если речь идёт о защите от риска повреждения или уничтожения залогового имущества, приобретаемого по ипотечному кредиту.

Потребительские и целевые займы на покупку транспортного средства могут сопровождаться заключением страхового договора лишь на добровольной основе, то есть по желанию заёмщика.

Локо-Банк предлагает застрахованным лицам более выгодные условия кредитования. Речь идёт о возможности снижения размера процентной ставки по кредиту, увеличении доступной суммы заёмных средств и/или продлении срока пользования ссудой.

Клиент имеет право отказаться от страховки:

- до подписания соответствующего кредитного договора;

- после выдачи кредита.

В последнем случае потребуется обратиться к страховщику, являющемуся партнёром Локо-Банка, за оформлением возврата страховки.

Клиент может вернуть оплаченный ранее страховой взнос в полном или частичном объёме, если это предусмотрено условиями договора. Важное условие – отсутствие признаков наступления страхового события до момента подачи заявления в компанию.

Как оформить возврат страховки по кредиту в Локо-Банке?

Проще всего вернуть страховой взнос в течение двух недель после заключения соответствующего договора со страховщиком.

Стоит отметить, что заёмщик может оформить сделку с партнёром Локо-Банка или обратиться в иную компанию, отвечающую банковским требованиям. При отказе от страховки клиента ожидает изменение условий кредитования.

Если вы обратились к страховщику в течение двух недель после подписания официальной документации, компания обязуется вернуть всю сумму страхового взноса, внесённого ранее, с учётом вычета понесённых расходов. Данное правило зафиксировано в пунктах 1 и 2 Указания Банка России № 3854-У от 20.11.2015 года.

Важное условие – отсутствие признаков наступления страхового события. В противном случае компания имеет право отказать в возвращении страховой премии.

При этом некоторые страховщики продляют сроки для отказа клиента от страхового договора с возможностью возврата полной стоимости страховки.

При обращении в компанию после двух недель с момента заключения страхового договора клиент может рассчитывать на получение части страхового платежа, внесённого ранее. Сумма, удерживаемая страховщиком, пропорциональна времени действия сделки, то есть периоду, в течение которого заёмщик пользовался страховкой.

В любом случае для отказа от договора страхования и получения выплаты требуется:

- обратиться в территориальный офис страховщика;

- передать менеджеру страховой договор, гражданский паспорт клиента и чеки, удостоверяющие внесение страховых платежей;

- заполнить предоставленный бланк заявления официальной формы;

- дождаться решения компании;

- получить денежные средства удобным способом.

В бланке заявления следует указать паспортные данные клиента, наименование страховщика, дату обращения, контакты, реквизиты договора страхования, просьбу о его расторжении и выплате страхового взноса, внесённого ранее.

Страховщик обязуется предоставить письменный ответ и вернуть сумму страхового взноса в полном или частичном объёме в течение десяти рабочих дней с момента регистрации заявки.

При незаконном отказе от выплаты денег возможно подать жалобу на имя руководства компании или обратиться в суд.

Соглашение о расторжении договора страхования оформляется в письменном виде. Клиенту требуется иметь при себе паспорт. Если в офис обращается законный представитель, дополнительно понадобится подготовить заверенную нотариально доверенность.

Когда возможно вернуть страховой платёж?

Для получения оплаченного ранее страхового взноса в полном или частичном размере необходимо выполнение следующих условий:

- отсутствие признаков наступления страхового события;

- наличие в тексте договора пункта о возврате страхового платежа в случае расторжения сделки.

С марта 2016 года страховщики обязаны включать соответствующее положение о возможности выплаты страхового взноса клиенту при отказе от страховки в текст договора, согласно пункту 10 Указания Банка России № 3854-У.

Выплата денег страхователю осуществляется:

- в полном объёме с учётом вычета понесённых компанией расходов – при подаче заявки в течение двух недель с момента подписания договора;

- в частичном объёме – при обращении к страховщику позднее указанного срока.

Если вы заключили сделку до марта 2016 года, ознакомьтесь с официальными правилами страхования компании или текстом оформленного страхового договора. Получить подробную консультацию можно через call-центр или при личном посещении офиса соответствующей организации.

Важно, чтобы до момента обращения клиента к страховщику не успел наступить страховой случай, оговорённый соответствующим договором. В противном случае в предоставлении выплаты будет отказано.

Когда возврат страховки по кредиту от Локо-Банка невозможен?

Получить ранее оплаченную страховую премию при отказе от страхования невозможно в следующих случаях:

- при наступлении страхового события до момента обращения в компанию;

- при отсутствии в тексте договора условия о возврате страхового платежа.

Перед подачей заявления в страховую компанию обратитесь к квалифицированному специалисту и получите консультацию о возможности расторжения договора. При необходимости заручитесь юридической поддержкой адвоката.

Последствия отказа от страховки по кредиту

Если вы отказались от страхового договора после получения кредита, Локо-Банк имеет право изменить условия кредитования. Как правило, речь идёт об увеличении размера годовой процентной ставки.

При получении кредита в Локо-Банке специалисты нередко предлагают оформить страховку.

Её наличие повышает шансы клиента на одобрение ссуды и позволяет взять займ на более выгодных условиях (например, по сниженной процентной ставке). С помощью данной статьи вы узнаете, можно ли отказаться от заключения страхового договора.

Можно ли отказаться от страховки по кредиту в Локо-Банке?

Заключение договора страхования жизни и здоровья заёмщика осуществляется на добровольной основе. Страховка позволяет снизить риск не возврата долга.

Обязательным является ипотечное страхование, когда страхуется залоговое имущество, приобретаемое на заёмные деньги.

Таким образом, если вы получаете потребительский займ или ссуду на покупку транспортного средства, от страховки можно отказаться.

При этом банк может отклонить вашу заявку на оформление кредита, однако обязан предложить иную программу кредитования, соответствующую вашим ожиданиям и не требующую заключения страхового договора.

Как правило, условие о страховании включается в текст кредитного договора. Перед подписанием банковских документов необходимо внимательно ознакомиться с их содержанием. Если вы не согласны с некоторыми положениями, сообщите об этом менеджеру.

Специалисты банка не имеют права навязывать страховые услуги. Если вашу заявку на оформление ссуды отклонили в связи с отказом от страховки, не предложив альтернативного варианта кредитования, кредитор может быть привлечён к административной ответственности по статье 14.8 КоАП РФ.

Что будет, если отказаться от страховки по кредиту в Локо-Банке?

Как указывалось выше, если речь идёт о потребительском кредитовании или приобретении транспортного средства на заёмные деньги, оформлять страховку необязательно.

Она позволяет обезопасить заёмщика на случай наступления страхового события и выплатить долг банку.

Отказ от страховки по кредиту в Локо-Банке может привести к следующим последствиям:

- изменению размера процентной ставки или иных условий кредитования;

- предоставлению отрицательного решения по заявке на выдачу ссуды.

При отмене заявления об оформлении ссуды соответствующей величины кредитор обязан предложить клиенту альтернативный вариант кредитования или изменить условия выдачи кредита. Как правило, речь идёт о повышении годовой ставки.

Если вы подписали согласие о заключении контракта со страховщиком, но не оформили страховку в течение месяца после получения денежных средств, банк вправе в одностороннем порядке изменить условия кредитования или потребовать расторжения кредитного договора.

Как отказаться от страховки по кредиту в Локо-Банке?

Оптимальный вариант – отказ от заключения страхового договора до момента получения кредита. В этом случае Локо-Банк может уменьшить доступную сумму заёмных средств, увеличить размер годовой ставки или изменить срок пользования ссудой.

Решение принимается специалистами с учётом платёжеспособности клиента и состояния его кредитной истории.

Вы уже заключили страховой договор?

Чтобы отказаться от страховки, потребуется обратиться в территориальный офис страховщика с паспортом и заполнить бланк заявления, предоставленный менеджером.

Отказ от страхования возможен в двух случаях:

- если данное условие предусмотрено текстом соответствующего договора;

- если это не противоречит правилам страхования, действующим в конкретной компании.

Вернуть сумму страховки в полном объёме можно при соблюдении двух условий: оформлении заявления на расторжение договора со страховщиком в течение двух недель после его заключения и отсутствии признаков наступления страхового события на протяжении данного периода.

При этом компания может вычесть из суммы возврата понесённые ею в процессе затраты.

Две недели – минимальный период, в течение которого заёмщик может претендовать на возвращение полной суммы страховой премии при отказе от страхового договора. При этом компания-страховщик вправе установить более продолжительный срок для отмены сделки.

Если же заявка была подана позднее, клиент может рассчитывать на возвращение лишь части страхового взноса. Компания вправе удержать сумму, пропорциональную сроку действия договора, и сопутствующие расходы (например, на выдачу страховки).

Узнать точную сумму возврата можно у специалиста компании-страховщика. Расчёт осуществляется в персональном порядке.

Когда вернуть страховую премию не получится?

Сумма, оплаченная страховой компании по условиям соответствующего договора, не подлежит возврату в двух случаях:

- при отсутствии в тексте контракта, заключённого со страховщиком, соответствующего условия о возврате страховки;

- если до момента обращения в компанию успело произойти страховое событие.

Стоит отметить, что страховые договоры, заключаемые с марта 2016 года, должны содержать условия о возможности расторжения сделки и возврате суммы страхового платежа (в полном объёме либо частичном). Данное правило зафиксировано в пункте 10 Указания Банка России № 3854-У от 20.11.2015 года.

Как подать заявление компании-страховщику?

Обратитесь в ближайшее отделение страховщика с паспортом, страховым договором и чеками, подтверждающими оплату страховых платежей (взнос может взиматься единожды или периодично, например, ежемесячно, ежеквартально).

Менеджер предоставит бланк заявления официальной формы об отказе от страховки.

Как правило, иной документации не требуется для предоставления в страховую компанию. Свяжитесь со специалистом через call-центр, чтобы уточнить перечень и получить подробную консультацию.

Когда выплатят деньги?

Возврат ранее оплаченного страхового взноса предоставляется в полном или частичном объёме в течение 10 рабочих дней с момента регистрации соответствующего заявления об отказе от страхования.

Страховщик вправе предусмотреть более короткие сроки для выплаты необходимой суммы денежных средств клиенту.

Автор статьи

Читайте также: