Почему автосалоны продают машины только в кредит

Обновлено: 26.07.2024

Автокредит или потребительский? Однозначного ответа нет — тут все индивидуально. Но мы выработали универсальный метод оценки — пользуйтесь!

Копить на автомобиль мечты — тоже вариант. Но подходит не всем. Да и ситуация с курсом рубля к этому не располагает: откладываешь-откладываешь, а машины все дороже и дороже. Ну и банки тут своего клиента чуют хорошо.

Рассказывает Дмитрий Мольков, директор департамента финансовых продуктов ГК «АвтоСпецЦентр»:

Что выгоднее?

Автокредит как обеспеченный целевой кредит дается конкретно на покупку авто и под залог (часто банк оставляет у себя ПТС). Его можно оформить как в банке, так и в автосалоне. Для подачи заявки достаточно паспорта и водительского удостоверения. Сумма кредита, как правило, до 5 млн руб., срок — до 5–7 лет .

Потребительский кредит может быть потрачен на любые цели и не подразумевает наложения обременения на собственность. За этим видом займа придется обращаться в банк лично или онлайн. Обычно максимальный размер такого кредита не превышает 1,5 млн руб., а срок кредитования — 5 лет.

Ставки

Ставки по автокредитам традиционно на несколько процентных пунктов ниже ставок по потребкредитам. Почему? За счет минимальных рисков для банка — ведь если заемщик не сможет выполнять финансовые обязательства, автомобиль остается в собственности кредитной организации. Хотя если возникнут какие-либо сложности (потеря работы, личные обстоятельства. ), всегда можно попробовать договориться с банком или сделать рефинансирование. Банк, как правило, идет навстречу клиенту с хорошей кредитной историей.

Сейчас, на фоне низкой ключевой ставки, потребкредиты могут конкурировать с автокредитами. Однако нужно учитывать, что объявленная ставка будет действовать только при соблюдении ряда условий. Например, заемщик должен быть зарплатным клиентом банка или застраховать кредит. При других вводных ставка окажется заметно выше.

И еще: при покупке автомобиля в дилерском центре есть возможность дополнительно сэкономить, оформив автокредит со сниженной процентной ставкой в рамках акций. Обычно они распространяются на автомобили определенных моделей.

Можно без каско?

Условной «ложкой дегтя» при покупке машины с привлечением автокредита является обязательное оформление полиса каско, цена на который может доходить до 10% от стоимости автомобиля. Но каско — это не только дополнительные траты, но и гарантия того, что при наступлении страхового случая вы не останетесь и с непогашенным кредитом, и без автомобиля.

Потребительское кредитование не требует оформления каско. Но все риски, связанные с ущербом, вы берете на себя. Если стаж вождения небольшой или машина из списка угоняемых, нужно трижды подумать, прежде чем влезать в долг перед банком.

Государство поможет?

Да, льготы есть. В некоторых случаях- например, на покупку первого автомобиля — государство предоставляет субсидии в 25% для Дальнего Востока и 10% для остальных регионов. Субсидированные средства можно использовать для внесения первоначального взноса — проценты таким образом погасить не получится. Действует программа только на автомобили отечественной сборки. Понятно, что заемщику с нецелевым потребкредитом получить субсидию не «светит».

А что предлагают банки?

Большинство банков делают специальные предложения для корпоративных зарплатных клиентов. При выполнении условий по возрасту, месту регистрации и стажу на последнем месте работы можно оформить кредит на приобретение автомобиля по сниженной процентной ставке.

Кстати, с недавних пор крупные банки начали выдавать автокредиты самозанятым. Для этого требуется предоставить документы, подтверждающие доход (выписки банковских и электронных счетов, а также справки о наличии крупных вкладов) и документы на движимое и недвижимое имущество.

Какие машины можно купить в кредит?

При оформлении автокредита определенные требования предъявляются не только к заемщику, но и к состоянию кредитуемой техники. Машина должна быть легковой, юридически чистой, с корректным VIN-номером, без существенных конструктивных повреждений, не использоваться в коммерческих целях.

Есть и другие ограничения: если автомобиль очень возрастной (> 10 лет) и очень дешевый (200–300 тыс.), то банки не примут его в качестве обеспечения и, следовательно, не одобрят автокредит.

Потребительский кредит ограничений не дает. Хотите — берите «с рук» автомобиль, участвовавший в ДТП или с подозрительными документами Но все риски — на вас.

Сколько платить?

Рассмотрим на примере Skoda Rapid. Цена такого автомобиля в базовой комплектации — 937 000 рублей (обновленный Рапид вышел на рынок чуть больше года назад, и тогда декларировалась начальная цена 792 000 рублей). Имея деньги на первоначальный взнос (300 000 рублей), вам нужно одолжить у банка 697 000 рублей.

Если взять в дилерском центре автокредит по специальному предложению под 0,1% годовых на 36 месяцев, за 3 года сумма выплат по кредиту с учетом процентов составит 709 970 рублей. Дополнительно придется приобрести полис каско (50 000 — 70 000 руб. в зависимости от индивидуальных характеристик страхователя). Сложив стоимость кредита и страховки за 3 года, получим в итоге 1 099 970 руб.

Покупая такой же автомобиль с помощью потребительского кредита по ставке 15%, за три года с учетом стоимости кредита отдадите порядка 1 100 000 рублей. Конечная цена практически одинакова — за исключением того, что в первом случае автомобиль застрахован от всех рисков на три года.

И еще два важных вопроса

— Хочешь взять автокредит, а тебе отказали. Что делать?

— Такое бывает. Основания — низкий официальный доход, не подтвержденный банком, либо если клиент преувеличивает свой доход, а это вскрывается при проверке. Но выход есть: попробовать подать заявку в другой банк.

— А какой кредит получить легче — авто или потребительский?

Автокредит — ведь он обеспечен самим автомобилем. Но все равно нужна справка о доходах по форме банка. Если клиент не имеет положительной кредитной истории в конкретном банке и не является зарплатным клиентом, то получить одобрение по потребительскому кредиту на полную сумму покупки нового авто проблематично в принципе.

Потребительский кредит — безусловно ваш выход, если на «машину мечты» не хватает совсем немного. И если уверены, что страховка вам не понадобится.

Но какой бы вариант вы для себя ни выбрали, обязательно сравните предложения разных банков и не забывайте пользоваться онлайн-калькулятором для расчета стоимости кредита. И внимательно изучайте все банковские документы, которые собираетесь подписывать.

За последний год ситуация с покупкой новый автомобилей изменилась в корне. Помните, раньше дилеры заманивали покупателей различными акциями и подарками, можно было получить часть дополнительного оборудования в подарок, лишь бы вы купили автомобиль именно у этого дилера и не ушли в другой.

А что теперь? Теперь главным слоганом рекламы стало то, что у дилера есть весь модельный ряд в наличии, отказаться от дополнительного оборудования не получится, а стоит оно по 200-300 тысяч рублей, а то и больше. Так же многие дилеры отказываются продавать автомобиль за наличные и готовы отдать его, только в кредит.

С точки зрения закона, такие дилеры напрямую нарушают «Гражданский кодекс» при отказе продажи автомобиля в кредит, а так же и закон РФ «О защите прав потребителей», так как они напрямую навязывают дополнительные услуги.

Только дилеры идут на различные хитрости, чтобы все же склонить покупателя на кредит. Они предлагают различные скидки, которые могут полностью отбить стоимость дополнительного оборудования. А когда покупатель видит, что автомобиль в кредит будет стоить значительно дешевле, чем за наличные, то идут на этот шаг.

Но продавать автомобиль в кредит, дилерам все равно очень выгодно, так как они получат вознаграждение, в размере 5-10% от суммы сделки, куда уже будут включены дополнительные услуги, такие как? КАСКО, страхование жизни, помощь на дороге и другие. Сотрудники, которые продают эти услуги, тоже получают свое вознаграждение за их продажду, поэтому всеми правдами и неправдами они будут стараться их продать. Хотя, при покупке автомобиля в кредит, можно от всего этого отказаться и даже от КАСКО, но кто же вам из них об этом скажет? Они скажут, что для одобрения кредита вы обязаны все это приобрести, иначе банк не одобрит кредит. Но они нагло врут, так как я сам работал в автосалоне и знаю эту кухню изнутри.

Так же вас могут ввести в заблуждение, сказав, что от всех этих дополнительных услуг, вы можете отказаться в течении 14 дней, но это не всегда так. Если вам подсунут дополнительное соглашение, в котором будет прописано, что вы обязываетесь вернуть сумму скидки, которую вам дает автосалон, если откажитесь от этих дополнительных услуг. Но даже тут можно побороться за свои права через суд. Поэтому, при покупке автомобиля в кредит, читайте весть договор полностью, особенно обращайте внимание на текст, который написан мелким шрифтом.

Точно так же вас могут обязать вернуть сумму скидки, если вы решите погасить кредит досрочно, что тоже должно быть указано в вашем договоре, поэтому нужно его внимательно изучать.

Но что делать, если вам не продают автомобиль за наличные?

Если вы хотите долго и муторно, то можно написать заявление в «Роспотребнадзор» или вызвать полицию, заявив, что нарушают ваши права, как гражданина и написать заявление на юридическое лицо. Или можно сделать проще, просто уехать и искать того дилера, который согласится продать автомобиль за наличные. Так же можно заказать автомобиль, тогда вам обязаны продать его без дополнительного оборудования и продать за наличные.

Лучше всего все фиксировать на камеру или на диктофон, чтобы были вещественные доказательства и можно было привлечь дилерский центр.

Покупаю новый автомобиль, деньги на руках. Автосалон предлагает оформить кредит и полностью закрыть его в первые дни после покупки. В этом случае обещают сделать скидку около 4% — это примерно стоимость полиса каско. Получить каско на первый год бесплатно заманчиво, но смущает щедрость автосалона. Понимаю, что она может быть обусловлена не очень низкой процентной ставкой по кредиту — 16%.

Какие подводные камни возможны в моей ситуации, если закрою кредит на следующий день после покупки машины?

Антон, возможно, автосалону нужно выполнить план по кредитованию. В статье Т—Ж про покупку нового автомобиля автоэксперт пояснял, что автосалон получает с каждого выданного кредита комиссию 5—10% и с полиса каско тоже. То есть выгода автосалона может быть даже больше, чем скидка, которую они сделают вам.

И если вы купите машину в кредит, не факт, что вы решите закрыть его на следующий день. Может быть, на это и рассчитывает автосалон. Возможно, вы будете заняты покупкой зимней резины, посещением ГИБДД и страховых компаний, а потом захотите потратить часть денег на что-то другое. Даже если это займет всего несколько недель, вы заплатите проценты по кредиту и дадите заработать банку, с которым сотрудничает автосалон.

Право в любой момент погасить кредит досрочно всегда за вами, даже если в договоре написано иное. Но, возможно, там есть пункт о страховке, без которой процентная ставка по кредиту будет выше.

Кредит можно вернуть досрочно

Потребительский кредит можно вернуть в течение 14 дней после оформления, автокредит — в течение 30 дней.

Если пропустите этот срок, сначала нужно будет уведомить банк о том, что вы хотите вернуть деньги. Срок для уведомления может быть установлен в кредитном договоре. Если срок не прописан, он равен 30 дням — так по закону. Пока уведомительный срок не истек, банк может не принимать деньги или не списывать их с кредитного счета. Но через 30 дней он это сделать обязан.

За весь период с момента, как банк переведет деньги автосалону, и до того, как вы полностью вернете их банку, нужно уплатить проценты. Если в первых платежах были большие проценты и маленькие суммы в счет погашения кредита, то после возврата кредита банк обязан пересчитать проценты в соответствии со ставкой по кредиту. На это у него есть пять дней.

Вот что это означает. Вы можете оформить в автосалоне два разных кредита: на конкретную машину или кредит, сумма которого будет совпадать со стоимостью нужной машины. Мы уже рассказывали об отличиях автокредита и потребительского кредита. В первом случае машина попадает в залог к банку и почти наверняка ее придется дополнительно застраховать по каско в той страховой, которую выберет банк. Во втором случае таких требований не будет, но ставка по кредиту, скорее всего, будет выше.

Узнайте, какой кредит вам предлагают оформить: с залогом или без него. Залог понадобится сначала зарегистрировать. Потом надо будет брать справку о полном погашении кредита и снимать залог: без этого вы не сможете продать машину. Вдруг сотрудники автосалона забыли упомянуть о дополнительных бюрократических процедурах, предлагая вам скидку на машину.

Как вернуть кредит досрочно

Хотя вам предлагают оформить кредит в автосалоне, возможно, что со стороны банка договор подпишет не банковский сотрудник, а специалист автосалона по доверенности. Но это все равно будет договор с банком, а не с автосалоном. Поэтому по любым кредитным вопросам вам так или иначе придется обращаться в банк.

Если вы купите машину и на следующий день положите всю сумму на расчетный счет, привязанный к кредиту, формально уведомлять банк вы не должны. Но я советую все же это сделать: пусть сотрудник банка сразу посчитает, сколько вы должны заплатить за этот день пользования кредитом. В графике платежей, который прилагается к кредитному договору, такой информации нет. Вдруг вы не доплатите 5 рублей и кредит не закроется? Так что если вы решили оформить кредит в обмен на скидку за автомобиль, учтите, что вам в любом случае придется поехать в банк и потратить время на очереди и документы.

Подвох со страховкой

В вашей истории меня больше всего смущает неупомянутая страховка в дополнение к кредиту и неочевидная выгода подобной схемы для банка-кредитора. Автосалону хорошо: он получит деньги. Вам тоже хорошо: вы получите скидку, в счет которой сможете оформить бесплатное каско. Вопрос в том, что получит банк и как он будет защищать свои интересы. Возможных вариантов два. Он попросит машину в залог, и тогда в вашей жизни появятся дополнительные поездки в банк и ГИБДД. Или предложит застраховать вашу жизнь и здоровье или вас от потери работы — тогда вам придется общаться еще с одной организацией, чтобы не потерять деньги.

От полиса добровольного страхования можно отказаться в течение 14 дней после его оформления. Страховая компания может отдать страхователю всю страховую премию или удержать плату за прошедшие дни — это на усмотрение компании. Такое право еще называют периодом охлаждения.

Допустим, вы решили пока не возвращать кредит за автомобиль и, чтобы банк не поднял процентную ставку по кредиту, не можете вовремя отказаться от страховки. Потом вернуть деньги за страховку может оказаться сложнее.

По субъективной причине — вы передумали страховаться — отказаться от страховки и забрать обратно деньги можно только в период охлаждения. По объективной причине часть страховой премии за неиспользованный период можно вернуть. Трудность в том, что объективная причина для расторжения договора страхования только одна — смерть. Если застрахованный умирает, получает нерабочую группу инвалидности или теряет работу, страховая компания обязана погасить за него кредит. Но только смерть полностью обесценит смысл договора. Правда, расторгать его будет уже некому.

Что говорят суды

Из-за спорных формулировок в договорах страхования люди доходили до Верховного суда РФ, чтобы вернуть деньги.

Например, петербурженка Татьяна взяла автокредит и заключила со страховой договор индивидуального страхования от несчастных случаев. Через месяц Татьяна погасила автокредит. Но расторгнуть договор страхования и вернуть деньги по нему она уже не могла: не успела в период охлаждения.

Оставлять такую страховку не имело смысла. По договору страхования при несчастном случае страховая компания выплатила бы банку только остаток долга по кредиту. Выплаты Татьяне условиями договора не предусматривались. Возникла странная ситуация: Татьяна кредит выплатила, а оплаченная защита фактически стала нулевой. Женщина пошла в суд, и ей повезло: договор страхования был напрямую связан с кредитным договором, поэтому Верховный суд встал на ее сторону и постановил вернуть деньги за страховку.

Обычно никакой правовой связи между кредитным и страховым договором нет, но если наступает страховой случай, то сумма страховой выплаты покрывает целиком сумму кредита. То есть в договорах совпадают все данные — даты оформления и суммы, но юридически это отдельные правоотношения одного человека с двумя разными организациями. Формально договор страхования заключен добровольно, в период охлаждения от него не отказались. Даже если в кредитном договоре есть условие, что без страховки процентная ставка выше, человеку дают право выбора, а не принуждают.

Еще примеры из суда.

Дмитрию из Перми не повезло: он погасил кредит за 10 месяцев вместо 60, но страховку за оставшиеся месяцы ему не вернули. Верховный суд РФ указал, что досрочное погашение кредита — это не основание для возврата части страховой премии. Если бы с Дмитрием произошел несчастный случай, страховая компания выплатила бы ему страховку в любом случае. Значит, страховалась жизнь, а не обязательства.

Его земляку Денису тоже не повезло: он за 3 месяца погасил кредит, а Верховный суд РФ решил, что надобность в страховке не отпала. Если бы с Денисом случился несчастный случай, деньги получил бы он или его наследники, а размер выплаты никак не связан с кредитом.

Так что если вместе с кредитом вам оформят страховку, проверяйте, как связаны эти договоры между собой. Вдруг что-то помешает вам своевременно отказаться от страхования и вы потеряете деньги.

Что будет с кредитной историей

С будущей кредитной историей есть два варианта. С одной стороны, вы будете идеальным заемщиком: не просто вернули банку деньги полностью, но еще и заранее. Вдобавок за фактический период использования денег тоже заплатили.

С другой стороны, банк узнает, что у вас были свои деньги и вы оформляли ненужный кредит, чтобы получить выгоду. Значит, чтобы больше на вас заработать, в будущем можно предложить вам более высокую ставку. Но также могу сказать, что условия будущих кредитов зависят не только от кредитной истории, но и от официальной зарплаты, созаемщиков и поручителей, залогового имущества и других факторов. Вряд ли один тот факт, что вы быстро вернули кредит, окажет существенное влияние на вашу кредитную историю.

Резюмируем: автосалону выгодно навязать вам кредит даже со скидкой на автомобиль. Поэтому помните главное правило юридической грамотности: внимательно читайте договор, который подписываете. Может быть, неприятностей удастся избежать.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Автосалон сейчас продает не столько автомобили, сколько финансовые продукты и сервис. Маржа от продажи самого автомобиля достаточно низкая. Кредит, страхование жизни (от которого не факт, что можно отказаться при покупке в кредит тк условием предоставления скидки является пользование услугой страхования), при чем стоимость нс полиса может тоже быть заоблачной, мне предлагали его за 170 тысяч при покупке авто за 1,1 млн. Плюс страхование КАСКО, ОСАГО, со всего этого автосалон, естественно, имеет копеечку свою. Обязательно впихнут какую нибудь сервисную карту на 5 лет за 200 тысяч, мотивируя тем, что вам то все равно, все уже включено в кредит и 5 лет не будет проблем. Мля, я за рулем четверть века и проблем и так не было.. При том, что себестоимость карты может быть тыр 10. Так же предложат ряд допоборудования сомнительного качества за очень неприличные деньги. Потом вы приедете к ним на ТО, там тоже есть ряд разводных схем, как побольше вытянуть из вас денег. Это называется, работа с кумулятивной маржой. Поэтому и пообещали и скидку в 150 тыр и допов в подарок еще на 30-40. Плюс, как минимум один месячный платеж еще придется таки заплатить банку, пока кредит не закроете. Короче, при такой схеме, только карта и НС у меня выходило уже в 370 тыр. В итоге решил отказаться от любых кредитных тем, решил забрать предварительный платеж по договору. Тогда начались другие разговоры. Еще неделю полоскали мозги, сошлись на скидке в 80 тыр, покупке немного допов по себестоимости, и КАСКО я взял в салоне. И еще такой момент, будете кататься по салонам, сразу будут предлагать внести залог или предварительный платеж. Не вносите больше 5, макс. 10 тысяч, и это точно не должен быть залог (в юридическом плане). В договоре должна быть прописана возможность забрать деньги при отказе от покупки. Иначе найдете предложение интереснее, деньги потеряете. Ну и с кредитам и, естественно, лучше не связываться. Или старайтесь хотя бы искать чистое предложение по кредиту без доп страхования и доп продуктов. Все что доп-все развод.

Петербург захлестнула волна принудительного автокредитования. Салоны отказывают покупателям в оплате наличными, навязывая клиентам займы на покупку машины. Действительно ли в кредит дешевле и как понять реальную стоимость автомобиля?

Любой автомобилист, желающий приобрести машину, прежде чем ехать в салон, наверняка поинтересуется предложениями. И увидит у разных продавцов одинаковый и бесконечно привлекательный перечень разнообразных бонусов. Сама цена порой тоже вызывает приятное удивление. Только вот в реальности оказывается, что к первоначально указанной сумме прибавляется от 10 до более чем 50% наценки. И так происходит практически везде.

В качестве примера выбираем японский кроссовер. На сайте салона его предлагают от 795 тысяч рублей. В процессе телефонного разговора цена сразу превышает миллион и только в кредит. Но такой займ можно погасить, если сделать первоначальный взнос. Потом кредит можно погасить после первого же платежа.

В салоне стоимость машины выросла до двух с половиной миллионов рублей. Попытки сэкономить выявили противоречия. Без дополнительных страховок автокредит берется на семь лет. При том, что машина может стоить чуть больше миллиона рублей, отмечает корреспондент НТВ Катерина Правдина.

На 50% подорожал и французский кроссовер, который хотела купить Ульяна Киршина. Мама двоих детей и ярый противник кредитов к покупке готовилась. Когда деньги были собраны, семья сверила свой кошелек с предложениями и тоже отправилась в салон. Где начинающий водитель провела 6 часов и вышла ни с чем. Условия для покупки оказались кабальными.

При оплате живыми деньгами стоимость выбранного Ульяной автомобиля существенно вырастала. В кредит изначальная цена вроде походила на опубликованную, но в результате калькуляции дилера к ней сразу добавлялись проценты, дополнительные опции и страховки. В расчет шли и статус новичка, и наличие детей, и даже женский пол. Но цифры всё равно не сходились.

В итоге семья купила подержанный лишь годом старше автомобиль такой же комплектации и даже идентичного цвета. И дешевле, чем планировали. Так что, говорят, им эта история пошла на пользу. А еще быстро и без навязывания услуг.

Александр Холодов, автоэксперт: «Навязывать услугу кредита автосалон не может. Закон о защите прав потребителей запрещает навязывать услуги. Но автосалоны идут на хитрость. Если бы у нас каждый такой отказ заканчивался многомиллионным иском, а суды присуждали огромные компенсации, тогда бы автосалоны прекратили эту схему за один день».

Известны случаи, когда даже опытные автомобилисты попадали под влияние салонных менеджеров и вместо оплаты живыми деньгами соглашались на кредит. Отсутствие бонусов и скидок они обнаруживали, уже выехав из центра на машине, но с пакетом документов. Осознав произошедшее, Владислав Евлампиев расплатился с банком в течение пяти дней и обратился за возвратом страхового взноса.

Установить реальную цену сейчас невозможно. Понятно, что настойчивое кредитование автовладельцев приносит продавцам прибыль. Банки платят салонам агентские вознаграждения и немалые, говорят эксперты. Поэтому если от финансовой кабалы не отбиться, клиенту стоит проявить терпение и дождаться своего автомобиля или идти в суд.

Всем привет!

Прям многих зацепило то, что авто куплен в кредит в автосалоне под 6,9% с каско на 3 года + страхование жизни. И многие пишут надо было брать потребительский кредит и т.д. Устал многим отвечать кусками, решил написать целую запись с небольшими расчётами.

Тогда немного математике. Не совсем дураки и считать умеем, мама бухгалтер, и не первый кредит в жизни её. Цифры будут приближенные с онлайн калькулятора, так как мы изначально рассчитывали и обсуждали в салоне, у меня бумажек нету.

Для покупки авто есть 2 варианта:

1. Машина за наличные, тут все просто: пришёл, купил, уехал.

2. Кредит, тут рассмотрим 2 варианта.

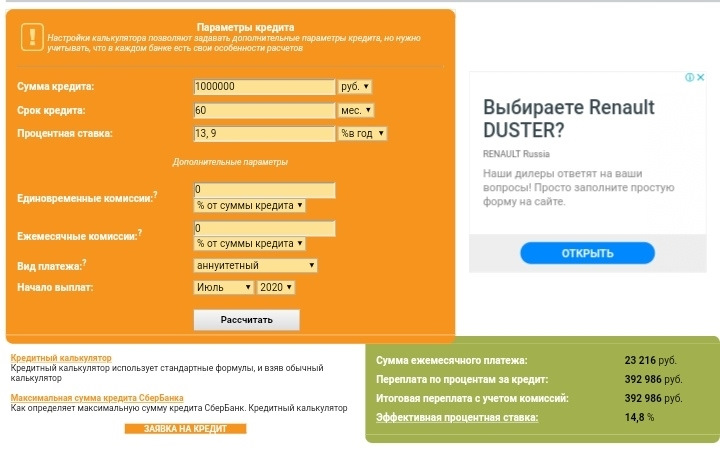

2.1 Взять кредит в банке, то есть потребительский 13,9% в сбере.

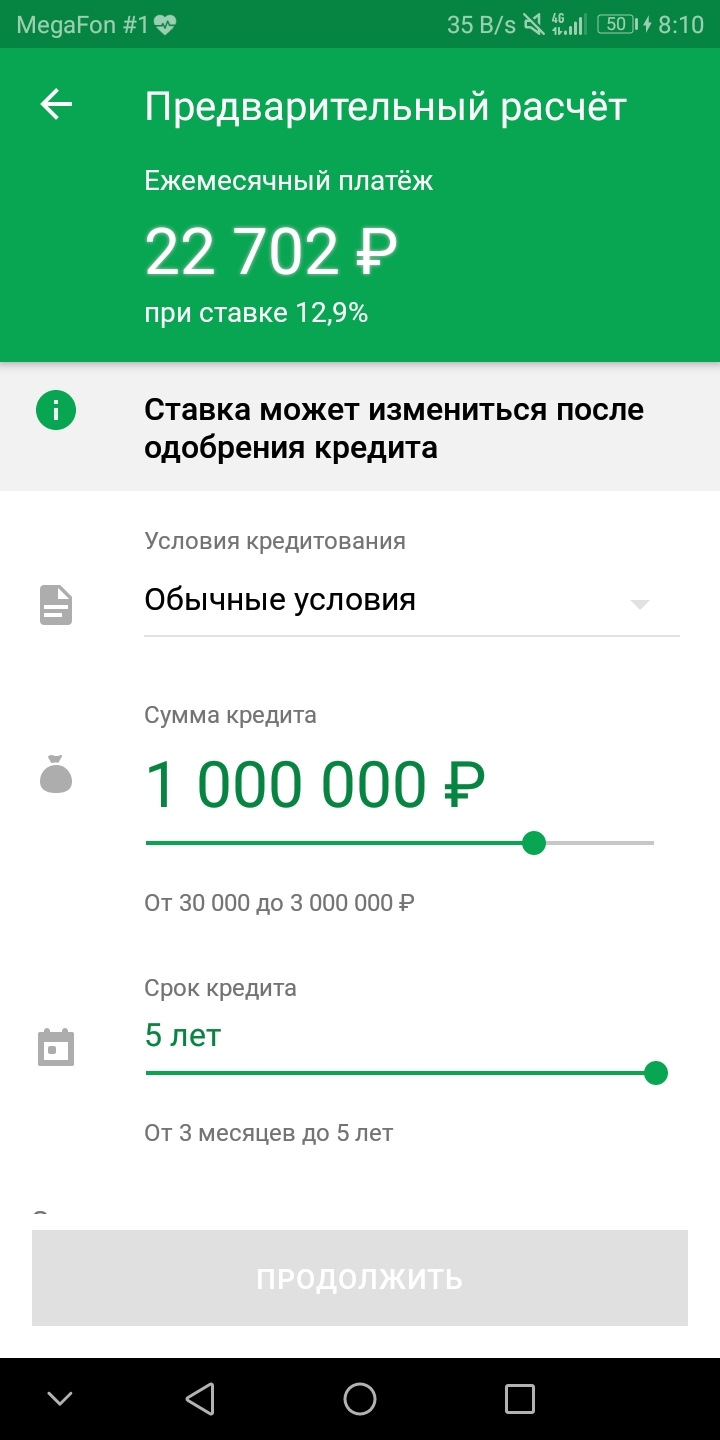

Скрин для примера, 1 лям на 5 лет, ставка 12,9% после подачи заявки процент изменился на 13,9%.

Итого что мы получаем, берем 1 000 000 руб в банке под 13,9% на выходе через 5 лет мы получаем переплату в 392 рублей. Хорошо идём дальше, авто новое? Новое, я сразу своим сказал на 3 года только каско, оформить в страховой на год стоит примерно 40 000 руб, так как нас интересует 3 года то итого получается 120 000 руб (хотя каско можно и не делать вообще, необязательное условие) . Больше тут никаких расходов нет.

Сумма за 5 лет мы переплатим 392 000р + 120 000р = 512 000р

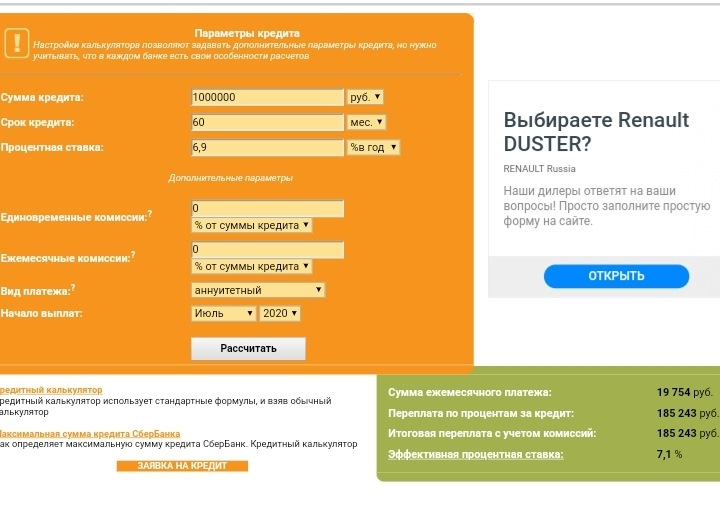

2.2 Взять автокредит в автосалоне за 6,9%

Рассмотрим второй способ, тут уже сложнее.

Что получается здесь. Берём тот же 1 000 000 руб под 6,9% то переплата уже составляет 185 000 руб, так же по онлайн калькулятору, тут без СЖ идёт. В нашем случае получилось переплата 250 000 руб за 5 лет, и тут нет дополнительных расходов, все входит в эту сумму.

Но в этот миллион уже входит каско на 3 года, это 161 000р (да дороже на 40к за 3 года чем оформить в страховой отдельно, но у нас это уже входит в 1000 000р), далее страхование жизни 92 000р, хорошо рассмотрим его как за год по 18,4 тысячи. Зачем он нужен? Основное что может быть актуально, в случае утраты работы страховая выплачивает банку 70% от ежемесячного платежа на тот период когда ты не работаешь. Остальное 30% должен платить сам, примерно 6300р. Такие деньги всегда можно найти.

Подводим итог:

2.1 берём 1 000 000р, переплачиваем 512 000р

2.2 берём 1 000 000р, переплачиваем 250 000р

Итого разница получается 262 000р, выгодней кредит под 6,9% в автосалоне.

Дополнительная информация.

Когда оформляешь кредитный договор то ставка прописывается 8,9%, об этом нам менеджер сказала сразу, но там путем выплаты Renault доп. скидки в 42 000р, это компенсирует и получается что по итогу ставка 6,9%. Вот тут я уже даже не углублялся, родителе были на оформление без меня, держали связь на телефоне обсуждали, она все проверила все сходится.

Надеюсь кому то пригодится и поможет в выборе и решение. Тут просто надо понимать и считать.

Если может были бы ставка в автосалоне грубо 10%, то скорей всего уже было-бы нам не выгодно.

Автор статьи

Читайте также: