Порядок оформления и учета межбанковских кредитов презентация

Обновлено: 28.04.2024

Презентация на тему: " Тема 2.1. Организация межбанковских расчётов Вопрос 1. Основы корреспондентских отношений." — Транскрипт:

1 Тема 2.1. Организация межбанковских расчётов Вопрос 1. Основы корреспондентских отношений

2 Межбанковские расчеты – это расчеты, которые осуществляются между банками на основе корреспондентских отношений, то есть договорными отношения между банками об осуществлении платежей и расчетов одним из них по поручению и за счет другого

3 Корреспондентские отношения : Коммерческий Банк Добровольно Коммерческий Банк Обязательно Банк России

4 Корреспондентский счёт – счёт, открываемый кредитной организации (банку) в подразделении центрального банка или в иной кредитной организации.

5 Корреспондентский счет предназначен для отражения расчётов, производимых одной кредитной организацией по поручению и за счёт другой на основании заключённого между ними корреспондентского договора.

6 Типы корреспондентских счетов : Ностро (от итал. Nostro conto – наш счет). Корреспондентский счет, открываемый в банке-корреспонденте. (30110) Лоро (от итал. Loro conto – их счет). Счет, открываемый кредитной организацией своему корреспонденту.30109

7 Платежи могут осуществляться в пределах средств, имеющихся на момент оплаты, с учетом средств, поступающих в течение операционного дня, и кредитов Банка России в случаях, установленных нормативными актами Банка России и заключенными между Банком России и кредитными организациями договорами.

8 Перечисление денежных средств кредитной организацией (филиалом) в обязательные резервы осуществляется отдельными электронными платежными документами (ЭПД) либо расчетными документами на бумажных носителях, не входящими в состав сводного платежного поручения.

9 Платеж, осуществляемый через подразделение расчетной сети Банка России, считается: безотзывным – с момента списания денежных средств со счета плательщика в подразделении расчетной сети Банка России; окончательным – с момента зачисления денежных средств на счет получателя в подразделении расчетной сети Банка России.

10 Порядок открытия и закрытия корреспондентских счетов (субсчетов) кредитных организаций (филиалов) в Банке России Кредитная организация (филиал) имеет право открыть корреспондентский счет (субсчет) с даты внесения соответствующей записи в Книгу государственной регистрации кредитных организаций и присвоения ей регистрационного (порядкового) номера.

11 Основанием для открытия корреспондентского счета (субсчета) кредитной организации (филиала) в Банке России является заключение договора счета. Корреспондентский счет (субсчет) открывается по распоряжению руководителя подразделения расчетной сети Банка России

12 Документы необходимые для открытия корреспондентского счета: заявление на открытие корреспондентского счета; копию лицензии на осуществление банковских операций, заверенную в установленном порядке; копии учредительных документов, заверенные в установленном порядке: (устава кредитной организации; свидетельства о государственной регистрации кредитной организации); письмо территориального учреждения Банка России с подтверждением согласования кандидатур руководителя и главного бухгалтера кредитной организации; свидетельство о постановке на учет в налоговом органе; заверенную в установленном порядке карточку с образцами подписей

14 Основанием для закрытия корреспондентского счета (субсчета) в подразделении расчетной сети Банка России является расторжение договора счета. Закрытие корреспондентского счета (субсчета) по инициативе кредитной организации (филиала) осуществляется по заявлению кредитной организации (филиала).

15 Остатки денежных средств с корреспондентского счета (субсчета) перечисляются платежным поручением кредитной организации (филиала) в соответствии с законодательством и договором счета. При закрытии корреспондентского счета (субсчета) кредитной организацией (филиалом) в подразделение расчетной сети Банка России одновременно сдаются неиспользованные денежные чековые книжки при сопроводительном письме, в котором указываются номера неиспользованных чеков.

16 Кредитная организация при закрытии корреспондентского счета (субсчета) в подразделении расчетной сети Банка России, уведомляет о закрытии счета налоговые органы и другие государственные органы, на которые законодательством Российской Федерации возложены функции контроля за платежами в бюджет, государственные внебюджетные фонды.

17 При закрытии корреспондентского счета кредитная организация, имеющая филиалы, обязана обеспечить закрытие корреспондентских субсчетов филиалов.

18 Поступающие в период после закрытия корреспондентского счета (субсчета) расчетные документы возвращаются в банк, обслуживающий отправителя (взыскателя), с пометкой: «Возврат без исполнения в связи с закрытием корреспондентского счета (субсчета)».

19 Порядок осуществления расчетов через корреспондентские счета, открытые в других кредитных организациях В соответствии с порядком осуществления операций по корреспондентским счетам ЛОРО, НОСТРО, между банком-респондентом и банком-корреспондентом должна быть достигнута договоренность :

20 о правилах обмена документами и форме реестра предстоящих платежей с перечислением необходимых реквизитов для совершения расчетных операций, способе и порядке его передачи (на бумажном носителе или в виде электронного документа); об обязательствах банка-исполнителя направлять банку-отправителю подтверждение о совершении расчетной операции для ее отражения по корреспондентскому счету в банке-респонденте и банке-корреспонденте одной датой; об обязательствах банка-респондента по пополнению корреспондентского счета для оплаты расчетных документов, предъявленных к этому счету;

21 о кредитовании счета банком- корреспондентом; об условиях расторжения договора, включая случай неисполнения банком-респондентом обязательств по пополнению своего счета; о других вопросах, регулирующих проведение расчетов по корреспондентскому счету.

22 Операции по списанию денежных средств с корреспондентского счета ЛОРО осуществляются банком-корреспондентом по платежному поручению банка-респондента, составленному и оформленному с соблюдением требований, установленных нормативными актами Банка России, при условии достаточности средств на его счете. Списание денежных средств без согласия банка-респондента производится в случаях, предусмотренных законодательством или договором счета.

23 Порядок осуществления расчетных операций по счетам межфилиальных расчетов между подразделениями одной кредитной организации Расчетные операции кредитной организации между головной организацией и филиалами, а также между филиалами одной кредитной организации осуществляются через счета межфилиальных расчетов

24 Внутрибанковские правила оформляются в виде отдельного документа, утверждаются исполнительным органом кредитной организации и должны содержать: 1) порядок открытия, закрытия и пополнения (увеличение остатка пассивного счета) счетов межфилиальных расчетов; 2) процедуру идентификации каждого участника расчетов в системе межфилиальных расчетов кредитной организации; 3) описание документооборота, порядок передачи и обработки расчетных документов при проведении операций по счетам межфилиальных расчетов, а также последовательность прохождения документов между подразделениями кредитной организации;

25 4) порядок экспедирования расчетных документов; 5) порядок проведения расчетных операций подразделениями кредитной организации при перераспределении денежных средств; 6) порядок ежедневной выверки расчетов между подразделениями кредитной организации по счетам межфилиальных расчетов и по перераспределению денежных средств;

26 7) порядок установления датой перечисления платежа (ДПП) при проведении расчетных операций исходя из документооборота между подразделениями кредитной организации; 8)порядок действий подразделений кредитной организации при поступлении расчетного документа для осуществления платежа позже установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции по техническим причинам либо в связи с возникновением форс-мажорных обстоятельств; 9) другие вопросы, регулирующие проведение расчетов внутри кредитной организации.

27 При отсутствии корреспондентского субсчета в Банке России и корреспондентских счетов в других кредитных организациях филиал проводит все расчетные операции через счета межфилиальных расчетов, открытые в подразделениях кредитной организации, имеющих корреспондентские счета (субсчета) в Банке России. Кроме того, филиал может открывать счета межфилиальных расчетов в других филиалах кредитной организации, если это предусмотрено Правилами построения и функционирования расчетной системы кредитной организации.

РРа

3 раздел «МЕЖБАНКОВСКИЕ ОПЕРАЦИИ» Плана счетов

бухгалтерского учета в кредитных организациях:

301

«Корреспондентские

счета»

312

«Кредиты и

депозиты,

полученные

кредитными

организациями от

Банка России»

302

303

«Счета

кредитных

организаций по

другим

операциям»

«Внутрибанковские

требования и

обязательства»

304

306

«Счета для

осуществления

клиринга»

«Расчеты по ценным

бумагам»

313

314

315

«Кредиты и

депозиты,

полученные

кредитными

организациями от

кредитных

организаций»

«Кредиты и

депозиты,

полученные от

банковнерезидентов»

«Прочие

привлеченны

е средства

кредитных

организаций»

3 раздел «МЕЖБАНКОВСКИЕ ОПЕРАЦИИ» Плана счетов бухгалтерского

учета в кредитных организациях:

316

«Прочие

привлеченные

средства банковнерезидентов»

317

319

«Просроченная

задолженность по

полученным

межбанковским

кредитам, депозитам и

прочим привлеченным

средствам»

«Депозиты в Банке

России»

320

«Кредиты и депозиты,

предоставленные

кредитным

организациям»

324

321

322

«Кредиты и

депозиты,

предоставленные

банкамнерезидентам»

«Прочие

размещенные

средства в

кредитных

организациях»

325

«Просроченные проценты по

предоставленным

межбанковским кредитам,

депозитам и прочим

привлеченным средствам»

323

«Прочие

размещенные

средства в банкахнерезидентах»

329

«Прочие средства,

полученные от Банка

России и размещенные

в Банке России»

«Просроченная

задолженность по

предоставленным

межбанковским

кредитам,

депозитам и

прочим

привлеченным

средствам»

Счет 301 «Корреспондентские счета»:

Счет 30102 – «Корреспондентские счета кредитных организаций

в Банке России». Здесь учитываются денежные средства кредитной

организации и операции, проводимые ей. Счет активный.

По ДЕБЕТУ:

- денежные средства в оплату уставного

капитала кредитной организации;

- платежи от реализации ценных бумаг;

- полученные и возвращенные

межбанковские кредиты;

- поступившие денежные средства для

зачисления на банковские счета

клиентов;

- суммы невыясненного назначения,

которые в момент поступления не могут

быть проведены по другим балансовым

счетам;

- и т.д.

По КРЕДИТУ:

- денежные средства, списанные по

распоряжениям клиентов с их

банковских счетов;

- выданные межбанковские

кредиты;

- погашенные межбанковские

кредиты;

- переводы денежных средств для

приобретения ценных бумаг, для

покупки иностранной валюты;

- переводы денежных средств в

уплату налогов во внебюджетные и

другие фонды;

- и т.д.

Счет 301 «Корреспондентские счета»:

Счет 30106

Счет 30104

«Корреспондентские

счета расчетных

небанковских

кредитных

организаций».

На данном активном

счете ведется учет

средств расчетных

небанковских

кредитных

организаций и

операций,

производимых в

пределах этих средств

в установленном

порядке.

«Корреспондентские

счета расчетных центров

платежных систем, в

рамках которых

осуществляются

переводы денежных

средств по операциям

Банка России». Здесь

учитываются денежные

средства расчетными

центрами платежных

систем,

осуществляющих

переводы средств по

операциям участников

платежной системы, в

том числе по операциям

кредитных организаций,

по операциям Банка

России, проводимым на

организованных торгах.

Счет 30109

Счет 30110

«Корреспондентские счета

кредитных организацийкорреспондентов».

Предназначен для учета

операций по

корреспондентским

отношениям кредитных

организаций, то есть

банков-корреспондентов с

банками-респондентами.

Счет пассивный.

«Корреспондентские счета в

кредитных организацияхкорреспондентах». На нем

учитываются операции по

корреспондентским

отношениям кредитных

организаций, а именно

банков-корреспондентов с

банками-респондентами. Счет

активный.

«Лоро» счет -

корреспондентский счет,

отражающий операции в

балансе банка-респондента по

корреспондентскому счету,

открытому в банкекорреспонденте.

корреспондентский

счет, открытый в банкекорреспонденте банкуреспонденту.

«Ностро» - счет-

Счет 301 «Корреспондентские счета»:

Счет 30111

«Корреспондентские счета

банков-нерезидентов». На нем

учитываются денежные

средства, принятые банкомнерезидентом и числящиеся

на счетах, открытых

кредитным организациям в

соответствии с

законодательством РФ, а

также с нормативными

актами Банка России. Счет

пассивный.

Счет 30114

«Корреспондентские счета в

банках-нерезидентах». На нем

учитываются денежные

средства, принадлежащие

кредитной организации и

числящиеся на счетах,

открытых в банкахнерезидентах. Счет

активный.

Счет 302 «Счета кредитных организаций по другим операциям»

30202

«Обязательные

резервы кредитных

организаций по

счетам в валюте

РФ,

депонированные в

Банке России».

Ведется

учет обязательных

резервов кредитной

организации,

депонированных в

Банке России.

30204

«Обязательные

резервы кредитных

организаций

по

счетам

в

иностранной

валюте,

депонированные в

Банке России».

Ведется

учет обязательных

резервов кредитной

организации,

депонированных в

Банке России.

30208

«Накопительные

счета кредитных

организаций при

выпуске акций».

Учитываются

средства,

поступающие

в

оплату

выпускаемых

кредитной

организацией

акций.

Счет

активный.

30210

«Счета

кредитных

организаций

(филиалов)

кассовому обслуживанию

структурных

подразделений».

Ведется

учет

средств,

перечисленных

с

корреспондентского счета

для подкрепления касс

структурных

подразделений кредитной

организации, не имеющей

корреспондентских

субсчетов в подразделении

Банка России.

Счет 303 «Внутрибанковские

требования и обязательства».

Ведется

учет

внутрибанковских

требований

и

обязательств

между

головным офисом кредитной организации

и ее филиалами, или между филиалами

по

суммам

переводов

клиентов,

зачисленных по назначению.

Счет 304 «Счета для

осуществления клиринга».

Учитываются

денежные

средства

участников клиринга и иных лиц,

предусмотренных

Федеральным

законом от 7.02.2011 № 7-ФЗ «О

клиринге и клиринговой деятельности»,

для

исполнения

и

обеспечения

исполнения обязательств, допущенных

к клирингу, а также обязательств по

уплате вознаграждения клиринговой

организации и иным организациям,

обеспечивающим

заключение

и

исполнение сделок в соответствии с

законом о клиринге.

Счет 306 «Расчеты по ценным бумагам»

Счет 30601 «Средства клиентов по брокерским

операциям с ценными бумагами и другими

финансовыми активами».

Ведется учет средств клиентов и расчетов с

клиентами и третьими лицами по брокерским

операциям, которыми являются сделки кредитных

организаций с ценными бумагами и другими

финансовыми активами за счет и по поручению

клиентов на основании заключенных договоров

поручения или комиссии.

312 «Кредиты и

депозиты,

полученные

кредитными

организациями от

Банка России»

313 «Кредиты и

депозиты,

полученные

кредитными

организациями от

кредитных

организаций»

314 «Кредиты и

депозиты,

полученные от

банков-нерезидентов»

Учет кредитов, депозитов, полученных от

Банка России, кредитных организаций и банковнерезидентов.

По счетам второго порядка учитываются

полученные кредиты и депозиты по срокам

использования.

315 «Прочие

привлеченные

средства

кредитных

организаций»

316 «Прочие

привлеченные

средства банковнерезидентов»

Ведется

учет

прочих

привлеченных

средств

от

кредитных

организаций

и

банков-нерезидентов

в

соответствии с условиями и

порядком, предусмотренными

договорами.

317 «Просроченная

задолженность по полученным

межбанковским кредитам,

депозитам и прочим

привлеченным средствам»

Ведется

учет

просроченной

задолженности

по

полученным

межбанковским кредитам,

депозитам

и

прочим

привлеченным средствам.

Счет 319 «Депозиты в Банке России»

Учет депозитов, размещенных в Банке России

в соответствии с условиями и порядком,

которые предусмотрены договором между

кредитной организацией и Банком России.

320 «Кредиты и

депозиты,

предоставленны

е кредитным

организациям»

321 «Кредиты и

депозиты,

предоставленн

ые банкамнерезидентам»

322 «Прочие

размещенные

средства в

кредитных

организациях»

323 «Прочие

размещенные

средства в банкахнерезидентах»

Предназначены для учета по получателям средств предоставленных на

договорных началах кредитов, размещенных депозитов и прочих средств.

На счетах второго порядка кредиты, депозиты и прочие размещенные

средства учитываются по срокам. Также на счетах второго порядка

учитываются созданные резервы на возможные потери по кредитам,

депозитам и прочим размещенным средствам.

Счет 324 «Просроченная

задолженность по

предоставленным

межбанковским

кредитам, депозитам и

прочим размещенным

средствам»

Счет

325

«Просроченные

проценты

по

предоставленным

межбанковским

кредитам,

депозитам

и

прочим

размещенным

средствам».

Учет

ведется

с

выделениям

счетов

второго порядка по

заемщикам, то есть

кредитным

организациям

и

бакнкам-нерезидентам.

Ведется учет процентов

по предоставленным

межбанковским

кредитам, депозитам и

прочим размещенным

средствам в кредитных

организациях и банкахнерезидентах.

Счет 329 «Прочие

средства, полученные от

Банка России и

размещенные в Банке

России»

Учет

средств,

полученных от Банка

России и размещенных

в Банке России в

соответствии

с

условиями и порядком,

которые предусмотрены

договором (сделкой).

1. Организация оформления и учет операций по межбанковскому кредитованию

Межбанковский кредит как финансовый инструмент

обладает некими преимуществами, которые положительно

сказываются на его репутации в финансовой среде.

Основной положительной характеристикой межбанковского

кредита является его быстрота.

Деньги заемщик получит в самые сжатые сроки, из-за

чего востребованность финансового учреждения

существенно возрастает.

Цель - исследование и анализ, оформление и учет

операций по межбанковскому кредитованию в

ПАО «Сбербанк России».

Задачи:

рассмотреть понятие и виды межбанковского

кредитования;

разработать порядок учета операций по

межбанковскому кредитованию ;

изучить нормативно-правовое регулирование

операций по межбанковскому кредитованию;

проанализировать межбанковское

кредитование ПАО «Сбербанк России»;

рассмотреть недостатки и перспективы

развития межбанковского кредитования ПАО

«Сбербанк России.»

Сбербанк России является крупнейшим

банком Российской Федерации и СНГ. Его

активы составляют четверть банковской

системы страны, а доля в банковском

капитале находится на уровне 30%. Сбербанк

занимал 38 место по размеру основного

капитала (капитала 1-го уровня) среди

крупнейших банков мира.

5. Динамика чистых процентных доходов.

7. Прибыль на 1 акцию

8. Пути преодоления недостатков

В настоящее время объем рынка МБК

небольшой, однако существует тенденция к

росту объема финансового рынка в России в

целом и рынка МБК в частности. В этой связи

необходимым условием для развития рынка

является повышение его технологичности.

До настоящего времени межбанковский кредит

в Российской экономике – явление

сравнительно новое, хотя и очень

перспективное, быстро развивающееся.

9. Перспективы развития

1. Максимальная ориентация на

клиента.

2. Произвести перестройку процессов и

систем и их перевод на новую

«промышленную» основу.

3. Формализация Производственной

Системы Сбербанка.

Субъектами кредитных отношений являются

банки - коммерческие и центральные. Банки,

располагающие свободными кредитными

ресурсами, продают их на рынке межбанковских

кредитов – денежном рынке. С помощью

межбанковских кредитов банки могут

оперативно управлять своей ликвидностью,

быстро привлекать средства в случае

необходимости или размещать временно

свободные кредитные ресурсы.

Межбанковские кредиты являются самым

оперативным источником для поддержания

ликвидности баланса банков второго уровня, а

также для проведения активных операций и

пополнения корреспондентских счетов.

Сущность МБК, его субъекты. Процентные ставки по кредиту на

рынке МБК. Рейтинговая оценка банков-партнеров.

Механизм сделок на рынке МБК. Кредиты банка России.

Депозиты коммерческих банков, размещаемые в ЦБ РФ.

2

3. Сущность МБК, его субъекты. Процентные ставки по кредиту на рынке МБК. Рейтинговая оценка банков-партнеров.

Под межбанковским кредитом понимается кредит,

предоставляемый одним банком другому, или депозиты банка,

размещаемые в других банках.

Субъектами кредитных отношений в данном случае

являются банки – коммерческие и центральные.

С помощью межбанковских кредитов банки могут

оперативно управлять своей ликвидностью, быстро привлекать

средства в случае необходимости или размещать временно

свободные кредитные ресурсы.

Активные операторы рынка МБК – банки-дилеры.

Их доход – процентная маржа.

3

4. Сущность МБК, его субъекты. Процентные ставки по кредиту на рынке МБК. Рейтинговая оценка банков-партнеров.

МБК – дорогой кредитный ресурс.

Резервные требования - не устанавливаются.

Цена кредитных ресурсов – процентная ставка

по кредиту на рынке МБК.

MIBOR (Moscow Interbank Offered Rate) –

средняя ставка по предложениям на продажу.

MIBID (Moscow Interbank Bid)- средняя ставка

по предложениям на покупку.

MIACR (Moscow Interbank Actual Credit Rate) –

средневзвешенная фактическая процентная

ставка по МБК.

4

5. Сущность МБК, его субъекты. Процентные ставки по кредиту на рынке МБК. Рейтинговая оценка банков-партнеров.

Показатели процентных ставок исчисляются по крупнейшим банкам

России – участникам рынка МБК.

Уровень процентных ставок на рынке МБК дифференцируется в

зависимости от сроков кредитования.

Банки могут оценивать деятельность банков-партнеров также и по их

рейтингу.

Рейтинг – специальные показатели деятельности банков.

Выделяют три основных метода построения рейтинга:

1) Номерной метод – построение ранговых списков по различным

оценочным показателям;

2) Балльный метод – оценка отдельных показателей работы банка в

баллах и выведение сводного показателя, на основании которого банк

относится к той или иной группе;

3) Индексный метод – банкам присваиваются индексы (буквенный,

цифровой или комбинированный) на основе изучения различных

показателей деятельности банка.

5

6. Сущность МБК, его субъекты. Процентные ставки по кредиту на рынке МБК. Рейтинговая оценка банков-партнеров.

В большинстве российских рейтингов в той или

иной степени учитываются пять основных

характеристик финансового состояния банка:

1)

2)

3)

4)

5)

достаточность капитала,

качество активов,

ликвидность баланса,

эффективность деятельности,

уровень управления банком.

6

7. Механизм сделок на рынке МБК. Кредиты банка России.

Кредитные сделки на рынке МБК заключаются на основе

генерального соглашения об общих условиях проведения

операций на внутреннем валютном и денежном рынках.

Для оформления генерального соглашения стороны предоставляют

друг другу следующие документы:

1. Нотариально заверенные копии учредительных

документов (учредительный договор, устав);

2. Нотариально заверенные копии лицензий на

осуществление банковских операций;

3. Нотариально заверенную копию карточки с образцами

подписей уполномоченных сотрудников банка;

4. Развернутый баланс по счетам 2-го порядка и расчет

нормативов по состоянию на последнюю дату, подписанные

уполномоченными на то лицами и скрепленные печатью

банка;

5. Нотариально заверенную копию свидетельства о

государственной регистрации банка.

7

8. Механизм сделок на рынке МБК. Кредиты банка России.

Механизм:

1. Предложение одной из сторон заключить

сделку (оферта).

Оферта включает следующие условия:

1) Сумма и валюта МБК;

2) Процентная ставка и сроки уплаты процентов;

3) Даты валютирования;

4) Инструкции по осуществлению соответствующих

платежей;

5) Ссылка на номер и дату действующего генерального

соглашения.

8

9. Механизм сделок на рынке МБК. Кредиты банка России.

2. Акцепт оферты

Сделка считается заключенной в момент

получения

стороной,

направившей

оферту

(оферента), ответа другой стороны (акцептанта),

причем ответ стороны о согласии заключить сделку

на условиях, отличных от предложенных другой

стороной, не является акцептом.

Такой ответ является отказом от акцепта и в

то же время новой офертой.

9

10. Механизм сделок на рынке МБК. Кредиты банка России.

Проценты за пользование кредитом начисляются за

каждый календарный день пользования МБК, начиная с

даты зачисления средств на кор.счет заемщика по дату

зачисления средств на кор.счет кредитора, согласованные

дилерами при заключении сделки.

Проценты выплачиваются в конце срока

одновременно с возвратом суммы МБК или на других

условиях.

Процентные ставки по МБК обычно плавающие и

привязаны к ставке MIBOR.

Пролонгация не предусматривается.

10

11. Механизм сделок на рынке МБК. Кредиты банка России.

Банк России представляет

следующие виды кредитов:

коммерческим

банкам

Кредиты Банка России

Однодневные

кредиты

внутридневные

Кредиты под залог

государственных ценных бумаг

овернайт

ломбардные

11

12. Механизм сделок на рынке МБК. Кредиты банка России.

Однодневные расчетные кредиты предоставляются в

валюте РФ на один операционный день в пределах общего

объема кредитов, выдаваемых ЦБ РФ.

За право пользования однодневным расчетным кредитом

банки обязаны ежемесячно до 15-го числа вносить плату в

размере 0,1% от объема лимита кредитования.

Предоставляется в конце текущего операционного дня на

один операционный день и не подлежит пролонгации.

Не допускается получение однодневного

расчетного кредита в течение двух рабочих дней

подряд.

12

13. Механизм сделок на рынке МБК. Кредиты банка России.

Для получения однодневного расчетного кредита

коммерческий банк должен соответствовать следующим

требованиям:

Своевременно и в полном объеме выполнять обязательные

резервные требования;

Не иметь просроченной задолженности по кредитам

банка России и процентам по ним, а также по обязательным

платежам, предусмотренным законодательством;

Общая потребность в дополнительных средствах не

должна превышать установленный банку лимит

кре6дитования более чем в 1,5 раза;

Своевременно и в полном объеме перечислять плату за

право пользования однодневным расчетным кредитом.

13

14. Механизм сделок на рынке МБК. Кредиты банка России.

Кредиты под залог ценных бумаг.

Ломбардный список Банка России:

Государственные бессрочные облигации (ГКО);

Облигации федерального займа с переменным купонным

доходом (ОФЗ-ПК);

Облигации федерального займа с постоянным купонным

доходом (ОФЗ-ПД)

14

15. Механизм сделок на рынке МБК. Кредиты банка России.

Максимально возможная сумма кредита (с учетом

начисления процентов) – это рыночная стоимость

государственный ценных бумаг, скорректированная на

поправочный коэффициент банка России.

Поправочный коэффициент – числовой множитель (значение

которого находится в интервале от 0 до 1), рассчитываемый исходя из

возможных колебаний цен государственных ценных бумаг.

Обеспечение считается достаточным, если рыночная

стоимость предварительно заблокированных государственных ценных

бумаг, скорректированная на поправочный коэффициент, больше или

равна сумме запрашиваемого кредита, включая сумму начисленных

процентов.

15

16. Механизм сделок на рынке МБК. Кредиты банка России.

S = P > S + MaxP,

где S – наращенная сумма долга по ломбардному кредиту

или кредиту овернайт;

Р – рыночная стоимость государственных ценных бумаг

всех выпусков, вошедших в залоговый портфель,

скорректированная на поправочный коэффициент;

MaxР – стоимость одной государственной ценной

бумаги, имеющей максимальную средневзвешенную цену в

залоговом портфеле, скорректированная на

соответствующий поправочный коэффициент.

16

17. Механизм сделок на рынке МБК. Кредиты банка России.

При неисполнении банком обязательств по возврату

кредита и уплате % Банк России начинает процедуру

реализации заложенных ценных бумаг.

Выручка от реализации заложенных государственных

ценных бумаг используется в следующем порядке:

1) возмещаются расходы Банка России, связанные с его

реализацией;

2) погашается задолженность банка по процентам и

задолженность банка по кредиту (в сумме основного долга);

3) погашаются причитающиеся к уплате суммы неустойки

(пеней).

17

18. Механизм сделок на рынке МБК. Кредиты банка России.

Ломбардные кредиты предоставляются двумя

способами:

По заявлениям банков (кредит предоставляется в любой рабочий

день по фиксированной процентной ставке).

По результатам проведенного ломбардного кредитного аукциона.

Заявки банков ранжируются по уровню предложенной

ими процентной ставки, начиная с максимальной.

Аукционы проводятся двумя способами:

1. «американским»; при этом способе заявки удовлетворяются по

процентным ставкам, предлагаемым банками в заявках, которые равны или

превышают ставку отсечения.

2. «голландским», при котором все заявки (вошедшие в список

удовлетворенных) удовлетворяются по последней процентной ставке,

которая войдет в список удовлетворенных заявок банка (то есть по ставке

отсечения Банка России).

18

19. Депозиты коммерческих банков, размещаемые в ЦБ РФ.

Депозиты, размещаемые в Центральном банке

Банк России осуществляет следующие виды

депозитных операций:

1. Проведение депозитных аукционов;

2. Проведение депозитных операций по фиксированной

процентной ставке.

Проценты по депозитам, открытым в Банке России,

начисляются по формуле простых процентов за период

фактического срока привлечения средств.

Досрочное изъятие банком средств, размещенных на

депозите в ЦБ, не допускается, пролонгации депозиты не

подлежат.

19

20. Депозиты коммерческих банков, размещаемые в ЦБ РФ.

Стандартные условия проведения депозитных операций с

использованием системы Reuters-Dealing

Условия

депозитн

ых сделок

Срок сделки

Срок

перечисления

средств в

депозит

Срок возврата суммы

депозита и уплаты

процентов

Овернайт

В день

заключения

сделки

1 неделя

Один рабочий день (при

заключении сделки в

пятницу – на период от

пятницы по понедельник

включительно)

Один рабочий день (при

заключении сделки в

четверг – период от

пятницы по понедельник

включительно)

7 календарных дней

2 недели

14 календарных дней

На следующий рабочий

день после

установленной даты

перечисления средств в

депозит

На следующий рабочий

день после

установленной даты

поступления средств на

депозит

На 7-й день после

установленной даты

перечисления средств в

депозит

На 14-й день после

установленной даты

перечисления средств в

депозит

20

Томнекст

На следующий

рабочий день

после

совершения

сделки

В день

заключения

сделки

В день

заключения

сделки

21. Депозиты коммерческих банков, размещаемые в ЦБ РФ.

Депозитные аукционы проводятся в Москве как

процентный конкурс договоров-заявок банков на участие в

аукционе.

Заявки банков ранжируются по величине

предложенной банками процентной ставки, начиная с

минимальной вплоть до ставки отсечения.

21

Вы можете изучить и скачать доклад-презентацию на тему Тема 3. Межбанковское кредитование. Презентация на заданную тему содержит 19 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас - поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Тема 3. Межбанковское кредитование Сущность межбанковского кредита. Рынок МБК и его участники. Особенности межбанковского кредита как источника кредитных ресурсов. Мотивы использования межбанковского кредита в банковской деятельности. Межбанковский клиринг.

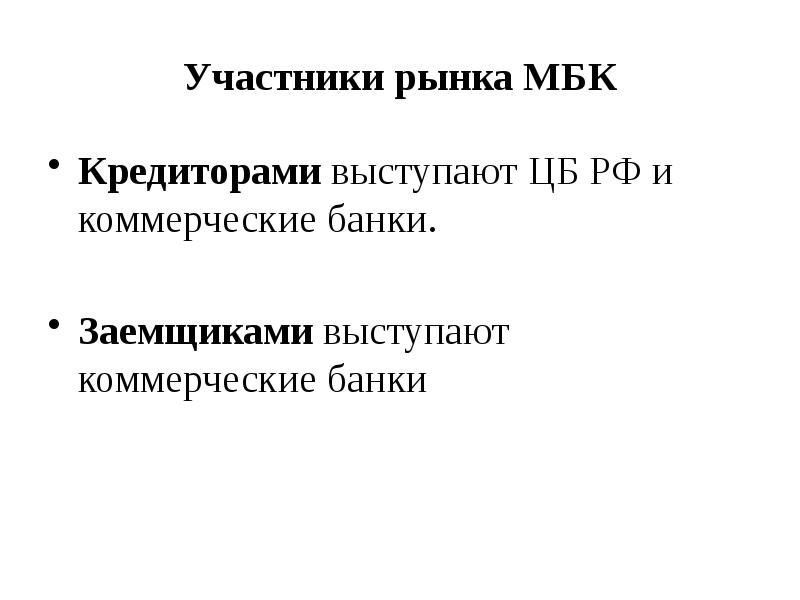

1. Сущность межбанковского кредита. Рынок МБК и его участники. Межбанковское кредитование относится к наиболее крупным сегментам финансового рынка, на котором продаются и покупаются краткосрочные кредитные ресурсы в форме межбанковских кредитов и депозитов.

Участники рынка МБК Кредиторами выступают ЦБ РФ и коммерческие банки. Заемщиками выступают коммерческие банки

2. Особенности межбанковского кредита как источника кредитных ресурсов Виды кредитов Центрального банка Кредитование кредитными организациями друг друга

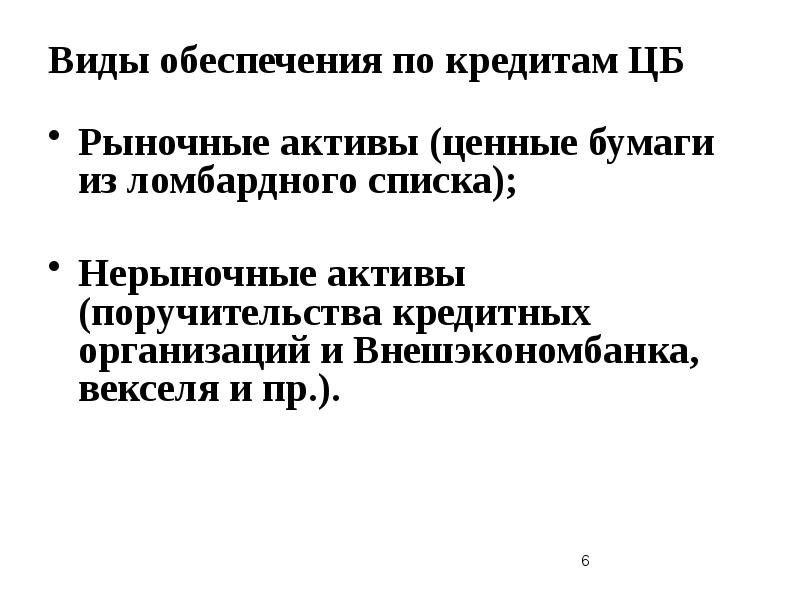

Виды кредитов Центрального банка Внутридневные кредиты Кредиты овернайт Ломбардные кредиты Кредиты по фиксированной процентной ставке Кредиты, предоставляемые по результатам аукционов

Виды обеспечения по кредитам ЦБ Рыночные активы (ценные бумаги из ломбардного списка); Нерыночные активы (поручительства кредитных организаций и Внешэкономбанка, векселя и пр.).

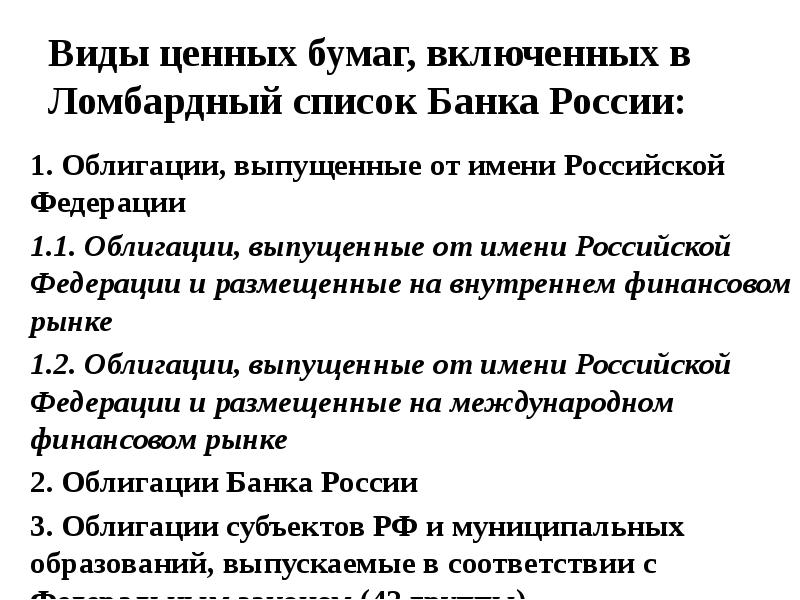

Виды ценных бумаг, включенных в Ломбардный список Банка России: 1. Облигации, выпущенные от имени Российской Федерации 1.1. Облигации, выпущенные от имени Российской Федерации и размещенные на внутреннем финансовом рынке 1.2. Облигации, выпущенные от имени Российской Федерации и размещенные на международном финансовом рынке 2. Облигации Банка России 3. Облигации субъектов РФ и муниципальных образований, выпускаемые в соответствии с Федеральным законом (42 группы) 4. Облигации с ипотечным покрытием (38 групп)

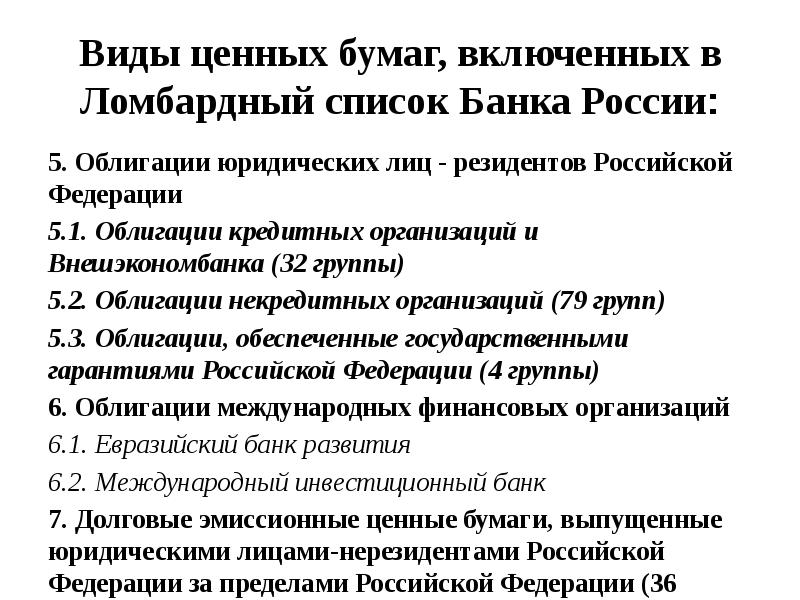

Виды ценных бумаг, включенных в Ломбардный список Банка России: 5. Облигации юридических лиц - резидентов Российской Федерации 5.1. Облигации кредитных организаций и Внешэкономбанка (32 группы) 5.2. Облигации некредитных организаций (79 групп) 5.3. Облигации, обеспеченные государственными гарантиями Российской Федерации (4 группы) 6. Облигации международных финансовых организаций 6.1. Евразийский банк развития 6.2. Международный инвестиционный банк 7. Долговые эмиссионные ценные бумаги, выпущенные юридическими лицами-нерезидентами Российской Федерации за пределами Российской Федерации (36 групп)

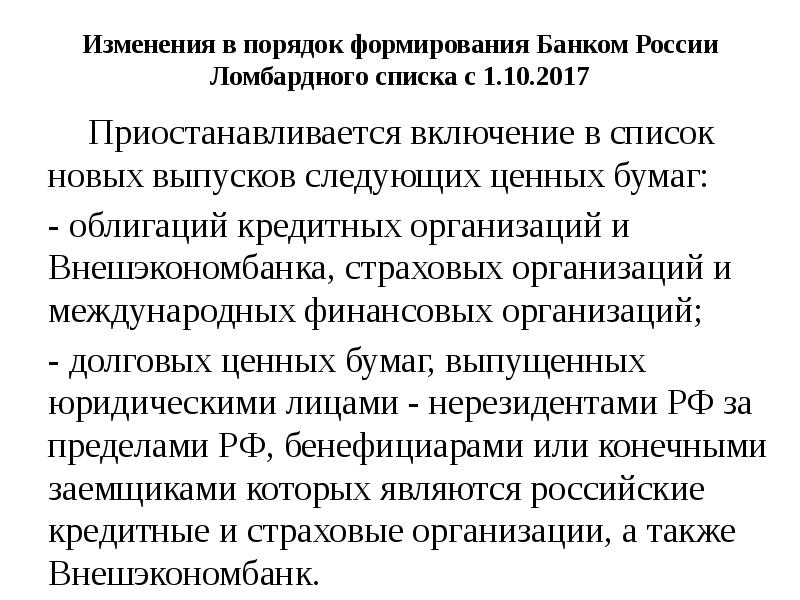

Изменения в порядок формирования Банком России Ломбардного списка с 1.10.2017 Приостанавливается включение в список новых выпусков следующих ценных бумаг: - облигаций кредитных организаций и Внешэкономбанка, страховых организаций и международных финансовых организаций; - долговых ценных бумаг, выпущенных юридическими лицами - нерезидентами РФ за пределами РФ, бенефициарами или конечными заемщиками которых являются российские кредитные и страховые организации, а также Внешэкономбанк.

Основные критерии для нерыночных активов соответствие законодательству РФ (для векселей также - стандартам АУВЕР); срок погашения не ранее чем через 60 дней после предполагаемого дня погашения кредита Банка России; отсутствие обременения (подтверждается кредитной организацией); I или II категория качества; номинированы в рублях, USD, евро или фунтах стерлингов

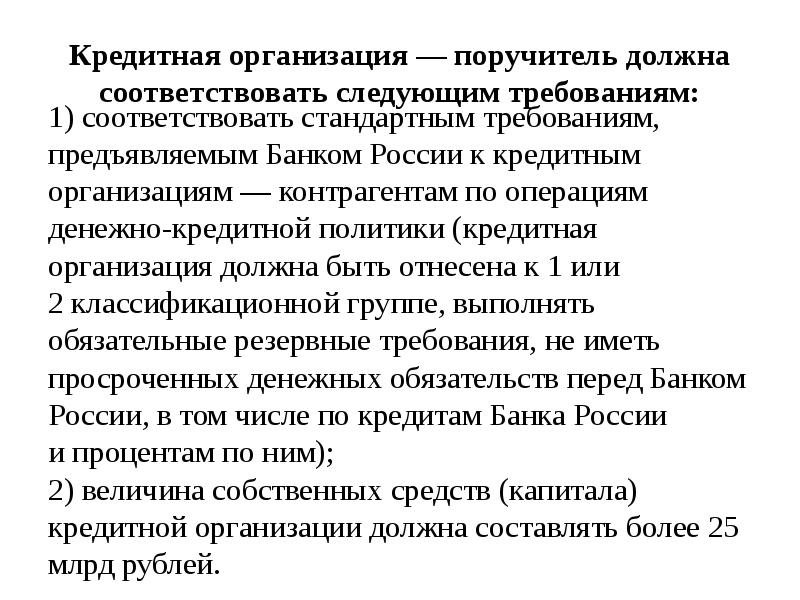

Кредитная организация — поручитель должна соответствовать следующим требованиям: 1) соответствовать стандартным требованиям, предъявляемым Банком России к кредитным организациям — контрагентам по операциям денежно-кредитной политики (кредитная организация должна быть отнесена к 1 или 2 классификационной группе, выполнять обязательные резервные требования, не иметь просроченных денежных обязательств перед Банком России, в том числе по кредитам Банка России и процентам по ним); 2) величина собственных средств (капитала) кредитной организации должна составлять более 25 млрд рублей.

Погашение кредитов - направление Банком России инкассовых поручений для погашения кредитов Банка России будет производиться с 16:00 до 17:00 часов по местному времени в день исполнения обязательств кредитных организаций перед Банком России (в день досрочного погашения кредита на основании уведомления кредитной организации); - при этом у кредитная организация вправе в случае необходимости обратиться в Банк России с просьбой о более раннем времени погашения кредита как в день исполнения обязательств, так и при досрочном погашении кредита.

Ставки рынка МБК MIACR Moscow Interbank Actual Credit Rate (1994) - средневзвешенная по объемам фактических сделок процентная ставка по предоставлению межбанковских кредитов коммерческими банками.

MIACR Средняя фактическая ставка по размещенным отчитывающимися 30 банками МБК MIACR рассчитывается как средняя взвешенная по объему предоставленных кредитов (c исключением двойного счета) по каждому сроку. Средняя фактическая ставка по кредитам, которые отчитывающиеся банки разместили в российских банках, имеющих кредитный рейтинг не ниже инвестиционного (Baa3 по оценке агентства Moody’s, BBB- по оценке агентств Fitch и Standard&Poor’s)

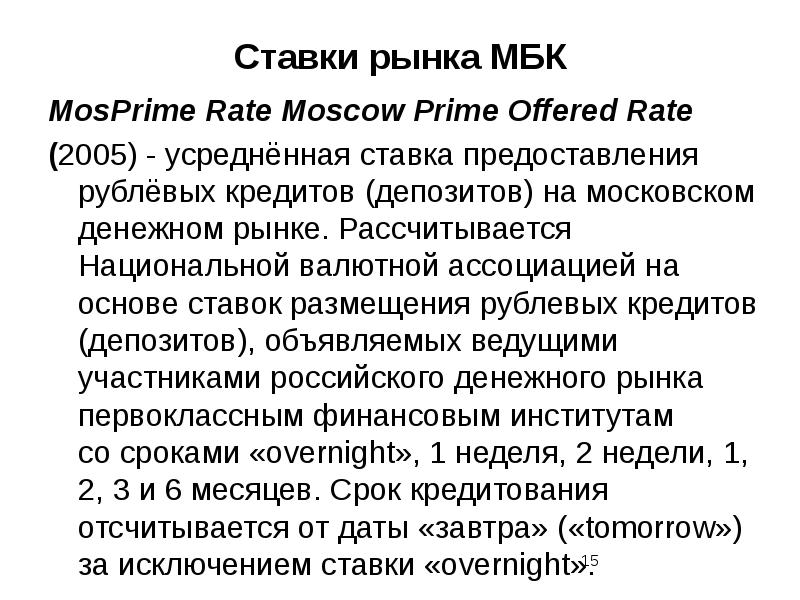

Ставки рынка МБК MosPrime Rate Moscow Prime Offered Rate (2005) - усреднённая ставка предоставления рублёвых кредитов (депозитов) на московском денежном рынке. Рассчитывается Национальной валютной ассоциацией на основе ставок размещения рублевых кредитов (депозитов), объявляемых ведущими участниками российского денежного рынка первоклассным финансовым институтам со сроками «overnight», 1 неделя, 2 недели, 1, 2, 3 и 6 месяцев. Срок кредитования отсчитывается от даты «завтра» («tomorrow») за исключением ставки «overnight».

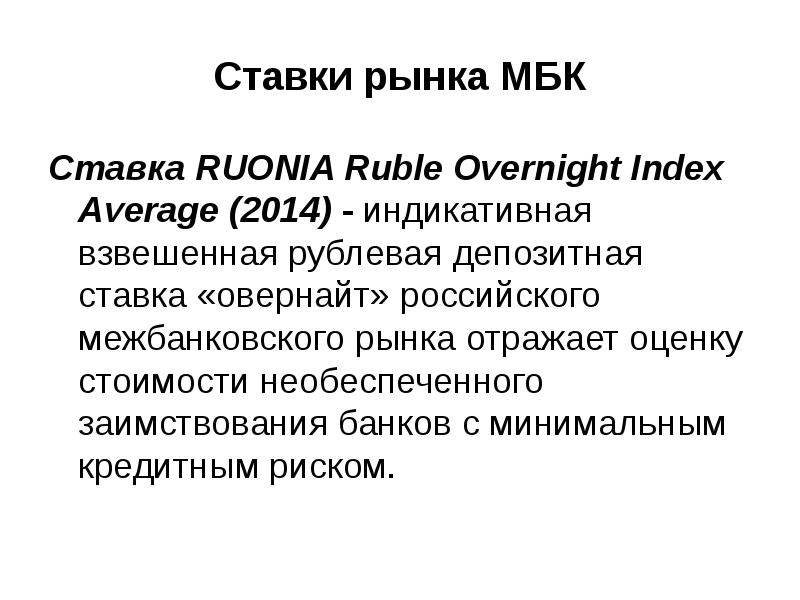

Ставки рынка МБК Ставка RUONIA Ruble Overnight Index Average (2014) - индикативная взвешенная рублевая депозитная ставка «овернайт» российского межбанковского рынка отражает оценку стоимости необеспеченного заимствования банков с минимальным кредитным риском.

Ставки рынка МБК Ставка ROISfix RUONIA Overnight Interest Rate Swap (2014) - индикативная ставка (фиксинг) по операциям процентный своп на ставку RUONIA. Показатель формируется Национальной валютной ассоциацией (НВА).

Ставки рынка МБК LIBOR London Interbank Offered Rate (1985) – средневзвешенная процентная ставка по межбанковским кредитам, предоставляемым банками, выступающими на лондонском межбанковском рынке с предложением средств. Ставка фиксируется Британской банковской ассоциацией начиная ежедневно в 11:00 по Западно-европейскому времени на основании данных, предоставляемых избранными банками.

Ставки рынка МБК Индекс EURIBOR Установленный Европейской банковской федерацией индекс EURIBOR - это ставка, по которой банки одалживают средства на межбанковском рынке Европейских стран.

Автор статьи

Читайте также: