Предприниматель обратился в банк с просьбой о предоставлении кредита 2700000 сроком на 1 год

Обновлено: 26.07.2024

Предприниматели в 38 регионах попытались получить льготные кредиты под 2% на поддержку занятости в Сбербанке, ВТБ, Россельхозбанке, МСП-банке и Промсвязьбанке. Служба бизнес-омбудсмена Бориса Титова опросила порядка 200 предпринимателей о результатах.

Результаты контрольной закупки показали, что из 182 поданных заявок банки одобрили 67 (37%), 84 (46%) еще рассматриваются и по 31 (17%) получен отказ. Но если банк отказывается рассматривать заявление, то без объяснения причин, показали результаты опроса: по 57% заявкам было отказано без объяснения причины, 37% заявок не подходили под условия программы, еще 7% – прочее. К прочему относится, например, случай, когда Россельхозбанк в Воронежской области отказал в кредите, сославшись на отсутствие механизма выдачи кредита по данной мере поддержки.

Как работает программа

Госпрограмма заработала с 1 июня. Получить такой кредит могут предприятия пострадавших от коронавируса отраслей и социально ориентированные НКО. Размер кредита рассчитывается по единой формуле: количество сотрудников, умноженное на МРОТ (12 130 руб.) и умноженное на 6 месяцев. Конечная ставка для потребителей составит 2%, остальное субсидирует государство. Если в течение всего срока действия программы предприятие будет сохранять занятость на уровне 90% и выше от текущей штатной численности, то после истечения срока кредита сам кредит и проценты по нему будут полностью списаны, эти расходы возьмет на себя государство. Срок погашения кредита – 1 апреля 2021 г. Лимит программы – 250 млрд руб. таких кредитов, 85% от суммы кредита гарантированы ВЭБом.

Среди причин отказа, относящихся к категории «не подходят по условиям», бизнесмены называли несколько: не тот классификатор экономической деятельности (в том числе выручка по дополнительным видам деятельности, если она признана пострадавшей, должна быть более 40% от общей), в штате всего один сотрудник, просроченная задолженность по оплате иного кредита (даже незначительная), снижение численности сотрудников в апреле.

В основном же отказы по заявкам даются без объяснений или в устном режиме сообщается о «неблагонадежности» клиента, показали результаты опроса.

Служба бизнес-омбудсмена выделила основные проблемы первого этапа контрольной закупки:

• Отсутствие прозрачных условий в случае невозможности выполнить требования.

• Отсутствие понятного и открытого механизма расчета сумм кредитов, лимитов выдачи банками кредитов. Например, пишет служба бизнес-уполномоченного, у банка лимит 10 млн руб. на заявку, у предпринимателя числится более 100 сотрудников. Кредит не может быть получен, потому что сумма кредита изначально рассчитана на численность 88 человек. При этом организации нужно сохранить численность 80–90% от 134 человек (в данном случае банк предложил предпринимателю подождать до 18 июня).

• Существенное количество отказов в выдаче кредита без объяснения причин и возможности представить объяснения или оспорить данный вывод.

• Небольшое количество банков на сегодняшний день работают по данной программе (к примеру, не участвуют Альфа-банк, «Открытие»). К тому же пакет документов для получения кредита существенно отличается от банка к банку: в РСХБ в нем до 30 пунктов, а в Сбербанке и ВТБ – 5–6. «Ведомости» направили запрос в РСХБ.

Крупнейший российский банк уже спустя неделю после старта программы столкнулся с тем, что заявки от клиентов в полтора раза превысили его лимит по программе (95 млрд руб): к 8 июня в Сбербанк подано более 70 000 заявок более чем на 175 млрд руб., а одобрено около 50 000 договоров на сумму около 80 млрд руб. Сбербанк уже обратился к коллегам из правительства с просьбой рассмотреть возможность увеличения лимита по этой программе, рассказывал зампред правления Анатолий Попов. ВТБ уже выдает кредиты под 2% годовых, отчитывался банк: их уже получили обувные магазины Zenden и Rendez-Vous, торговая сеть одежды Finn Flare, отель Akyan St. Petersburg и др. В первый день работы программы клиенты подписали с банком соглашений почти на 4 млрд руб.

Поможет ли антикризисная поддержка малому и среднему бизнесу России

В целом госпрограмма поддержки бизнеса работает и востребована у предпринимателей, отмечает служба бизнес-омбудсмена. Но предприниматели не уверены в возможности сохранить численность сотрудников в будущем периоде. Кроме того, в механизме отсутствуют понятные и открытые правила реализации этой меры поддержки.

Правительство при запуске программы установило плановый показатель в 248 млрд руб. выданных кредитов, напоминает представитель Минэкономразвития. По данным оперативного мониторинга, по состоянию на 10 июня в банки поступило 81 700 обращений на сумму 261 млрд руб. (105% от планового значения), одобрены 51 500 обращений на сумму 119 млрд руб. (47,9% от планового значения), уже заключено 17 700 кредитных соглашений на 51,8 млрд руб. (20,8% от планового значения). В министерстве видят большой спрос на программу со стороны предпринимателей, отмечает его представитель: это связано в том числе с тем, что при разработке программы были учтены проблемы, с которыми сталкивались предприниматели при реализации программы кредитования под 0%.

Что думает бизнес

Среди всех (в основном не слишком эффективных) мер поддержки, предложенных бизнесу, эта потенциально может сработать, считает президент группы компаний «Диана» Дмитрий Несветов, поскольку основные проблемы предпринимателей после двух с половиной месяцев ограничений – недостаток оборотных средств и дополнительные траты на соблюдение всех текущих санитарных норм, отмечает он.

Но традиционно стоит вопрос о том, как мера в итоге будет работать, как поведут себя банки, поскольку у них свои риски, подчеркивает Несветов. Некоторые трудности уже заметны: банки долго проверяют предпринимателей на предмет прежних задолженностей, а также дополнительно перестраховываются и требуют, чтобы каждый из учредителей компании давал личное поручительство. Это чрезмерная страховка и высокие риски для получателей кредита, считает он: банк, используя свои критерии, может отказать получателю, оценив его как неблагонадежного. И пока не совсем ясно, как банки будут оценивать выполнение условий по невозвратности кредита.

Эта мера поддержки – одна их главных для предпринимателей, говорит совладелец сети книжно-канцелярских магазинов «Леонардо», председатель Костромского регионального отделения «Деловой России» Дмитрий Аббакумов: многие хотят мерой воспользоваться, потому банки не всегда справляются с числом желающих. Но у программы большой потенциал, считает он: сохранить персонал, чтобы кредит был невозвратным, сейчас непросто, но бизнес готов брать на себя риски. Основной вопрос тут – насколько быстро будет восстанавливаться экономика, замечает Аббакумов: если страна войдет в стагнацию, тогда уже вопрос выплаты одного кредита в принципе стоять не будет, поскольку компании столкнутся с массовыми неплатежами и банкротствами.

Программа кредитования бизнеса под 2% с первых дней реализуется банками лучше, чем, например, программа по льготным кредитам на зарплату под 0%. В апреле министр экономического развития Максим Решетников методом «тайного покупателя» проверил работу банков по работе с пострадавшими от пандемии компаниями и убедился в сложностях получения беспроцентного кредита на зарплату. «Предприниматели жалуются на отказы и ограничения при рассмотрении их заявок. Решил проверить это лично. Позвонил в два крупнейших банка. В одном оператор горячей линии ответил, что правительство якобы еще не подписало постановление. В другом пообещали выдать кредит, но. в мае», – описывал свой опыт министр.

Задание 15 № 513106

15-го января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

|---|---|---|---|---|---|---|---|

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

Не снижая общности рассуждений, примем начальную сумму кредита за 100 руб. и будем считать, что выплаты производились 10 числа каждого месяца. Составим таблицу выплат:

| Дата | 14.02 | 14.03 | 14.04 | 14.05 | 14.06 | 14.07 |

|---|---|---|---|---|---|---|

| Долг, руб. | 105 | 94,5 | 84 | 73,5 | 63 | 52,5 |

| Выплата, руб. | 15 | 14,5 | 14 | 13,5 | 13 | 52,5 |

| Остаток долга на день выплаты, руб. | 90 | 80 | 70 | 60 | 50 | 0 |

| Остаток долга на день выплаты, % | 90% | 80% | 70% | 60% | 50% | 0% |

Тем самым, полная сумма выплат равна 15 + 14,5 +14 +13,5 +13 + 52,5 = 122,5 руб., переплата составила 22,5%.

Экономические задачи ввели в единый государственный экзамен по математике (профильный уровень) с 2015 года. При их решении у экзаменующихся часто возникают затруднения, ведь в жизни они пока не сталкивались с кредитами и вкладами, а значит, плохо понимают условия задач и действия, выполняемые внутри них.

Разбор типовых задач (задание 17) из ЕГЭ по математике профильного уровня будет полезен не только выпускникам школ, но и любителям прикладных методов в банковской сфере.

Как решать экономические задачи?

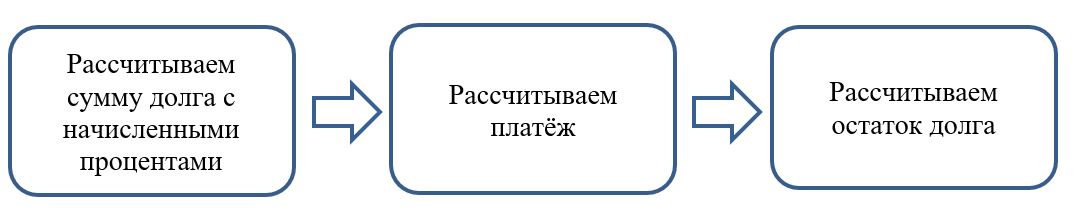

Часть экономических задач можно решить универсальным способом — с помощью составления таблицы, которая позволит упорядочить данные по временным интервалам.

Для всех типов задач при составлении таблицы используется единый алгоритм.

Условия задач взяты с сайта РЕШУ ЕГЭ .

Задачи на равные платежи по кредиту

В задачах этого типа заёмщик всегда вносит равные суммы. При решении подобных задач надо следовать ряду советов.

-

Не торопитесь сразу в ходе решения использовать числовые данные задачи. Решите задачу в общем виде.

Задача 1. Рассчитываем общую сумму кредита

В июле планируется взять кредит в банке на некоторую сумму. Условия его возврата таковы:

-

каждый январь долг возрастает на 31% по сравнению с концом предыдущего года;

Какая сумма была взята в банке, если известно, что кредит был полностью погашен тремя равными платежами (то есть за три года)?

S руб. — сумма кредита,

р = 0,31,

r = 131,

В = 69 690 821 руб. — ежегодная выплата.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | (S * r — B) * r — B |

| 3 | ((S * r — B) * r — B) * r | B | 0 |

По последней строке составляем уравнение:

Далее последовательно раскроем скобки:

Теперь можно подставить числовые данные:

Многолетняя практика по решению реальных экзаменационных вариантов показывает, что числовые данные для задач подбираются неслучайно. Составители могут специально подбирать значения таким образом, чтобы получающиеся при вычислениях дроби можно было сократить. Поэтому, прежде чем взяться за вычисление знаменателя, надо проверить, будет ли число 69 690 821 делиться на 1,31.

Ответ: Общая сумма кредита 124 809 100 руб.

Задача 2. Рассчитываем процент кредита

31 декабря 2020 г. Пётр взял в банке некоторую сумму в кредит под некоторый процент годовых. Схема выплаты кредита следующая: 31 декабря каждого следующего года банк начисляет проценты на оставшуюся сумму долга (то есть увеличивает долг на х%), затем Пётр переводит очередной платёж. Если он будет платить каждый год по 2 592 000 руб., то выплатит долг за четыре года. Если по 4 392 000 руб., то за два года. Под какой процент Пётр взял деньги в банке?

S тыс. руб. — сумма кредита,

Х% — в десятичной дроби,

r = 1 + a,

А = 2 592 000 руб. — ежегодный платёж 1,

В = 4 392 000 руб. — ежегодный платёж 2.

| Долг с начисленными процентами | Выплата | Остаток долга | |

| 1 | S * r | А | S * r — А |

| 2 | (S * r — А) * r | А | (S * r — А) * r — А |

| 3 | ((S * r — А) * r — А) * r | А | ((S * r — А) * r — А) * r — А |

| 4 | (((S * r — А) * r — А) * r — A) * r | А | 0 |

| 1 | S * r | B | S * r — B |

| 2 | (S * r — B) * r | B | 0 |

Из таблицы видно, что последнее начисление банка при каждой схеме выплат равно ежегодной выплате.

Получаем систему уравнений:

Помните о культуре вычислений и об отсутствии калькулятора.

Выражаем S из каждого уравнения:

Теперь подставляем числовые значения:

Значит, а = 1,2 — 1 = 0,2, или 20%

Ответ: Пётр взял кредит под 20%.

О чём необходимо помнить при решении экономических задач

Старайтесь предварительно упрощать выражения, используя алгебраические преобразования.

Мы разобрали алгоритм решения задач с использованием таблицы, но возможны и другие способы решений.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

2. Задача 6.12 Торговое предприятие (ООО), клиент банка в течение шести лет (но имеющее также расчетные счета в двух других

банках), акционер банка (номинальная

стоимость пакета акций — 4500 тыс. руб., рыночная — 12 млн руб.), обратилось в

банк с просьбой о предоставлении кредита в сумме 1,5 млн руб. Предприятие

отнесено банком к I классу кредитоспособности, однако уже имеет

задолженность по ранее выданной ссуде в сумме 7 млн руб., из них 4 млн руб.

должно быть погашено через один месяц, а остающаяся часть — через три

месяца. Процентная ставка по кредитам банка — 14% годовых Ранее выданная

ссуда была выдана под залог акций банка. Маржа, устанавливаемая банком с

учетом возможного риска потерь, — 30% от стоимости заложенных ценностей.

Предприятие восемь раз пользовалось кредитом в данном банке, из них 2 раза

кредит гасился после пролонгации, а один раз — с просрочкой. Приоритетное

направление кредитной политики банка — производственные цели. Уставный

фонд банка — 20 млн руб., капитал — 385 млн руб.

Задание: составьте рекомендации банку, перечислив все положительные и

отрицательные стороны выдачи новой ссуды и отметив особенности оформления

кредита (срок, предоставленные документы, право на залог и т.л.).

3. Положительные стороны выдачи новой ссуды: -предприятие является постоянным клиентом банка; -предприятие является акционером

4. Отрицательные стороны выдачи новой ссуды: -кредит был выплачен с просрочкой -кредит гасился после пролонгации

5. 12млн*30/100=3,6млн.руб 12000000-3600000=8,4млн (порог, банк не в состоянии выделить больше денег) Т.к срок не указан в задаче,

будем

брать год:

1500000*14%/100%=210000руб,

т.е сумма которую просит заемщик

будет составлять 1710000руб, с

учетом 14% годовых

8. Банк не может выдать предприятию кредит на сумму 1,5 млн.руб, но может меньше, т.к меньшее значение его устраивает.

9. Особенности оформления кредита: -Срок; -Предоставленные документы; -Право на залог;

10. Срок- в случае просрочки штрафная пеня будет больше ,на наш взгляд ; Предоставленные документы –это те документы, которые будут

11. Вывод: Сумму , которую предприятие (ООО) просила выдать (1,5млн.руб) банк не смог выдать, т.к это было больше порогового

значения,

следовательно банк смог выдать заемщику

кредит на сумму 1220000руб., под залог

акций (4500 тыс.руб), тем самым банк себя

страхует.

Если бы банк выдал 1,5 млн руб., то для банка

это не принесло бы никакой пользы и был бы

риск невыплаты данной ссуды.

Встречаются задачи, в которых долг по кредиту уменьшается неравномерно, а убывает согласно данным, представленным в таблице.

Задачи для разбора взяты с сайта РЕШУ ЕГЭ .

Задача 1. Рассчитываем разницу между общей суммой выплат и суммой самого кредита

15 января был выдан полугодовой кредит на развитие бизнеса. В таблице представлен график его погашения.

| Дата | 15.01 | 15.02 | 15.03 | 15.04 | 15.05 | 15.06 | 15.07 |

| Долг (в процентах от кредита) | 100% | 90% | 80% | 70% | 60% | 50% | 0% |

В конце каждого месяца, начиная с января, текущий долг увеличивался на 5%, а выплаты по погашению кредита происходили в первой половине каждого месяца, начиная с февраля. На сколько процентов общая сумма выплат при таких условиях больше суммы самого кредита?

При решении данной задачи воспользуемся советами, данными в прошлой статье «Проценты по кредиту с равными платежами».

Учитываем, что общая сумма выплат будет превышать сумму кредита за счёт начисленных и уплаченных процентов.

I способ — решим задачу в общем виде, приняв за сумму кредита S руб. р = 5% = 0,05,

Представим решение в виде таблицы.

| Долг с начисленными процентами, руб. | Выплата, руб. | Остаток долга, руб. | Остаток долга, % | |

| Февраль | Sr | Sr — 0,9S | 0,9S | 90% |

| Март | 0,9Sr | 0,9Sr — 0,8S | 0,8S | 80% |

| Апрель | 0,8Sr | 0,8Sr — 0,7S | 0,7S | 70% |

| Май | 0,7Sr | 0,7Sr — 0,6S | 0,6S | 60% |

| Июнь | 0,6Sr | 0,6S r — 0,5S | 0,5S | 50% |

| Июль | 0,5Sr | 0,5Sr | 0 | 0% |

Общая сумма выплат составит:

Общая сумма выплат от суммы кредита:

Следовательно, переплата равна 22,5%.

II способ — используем частный случай.

Пусть сумма кредита равна 100 руб.

| Долг с начисленными процентами, руб. | Выплата, руб. | Остаток долга, руб. | Остаток долга, % | |

| Февраль | 100 * 1,05 = 105 | 105 — 90 = 15 | 90 | 90% |

| Март | 90 * 1,05 = 94,5 | 94,5 — 80 = 14,5 | 80 | 80% |

| Апрель | 80 * 1,05 = 84 | 84 — 70 = 14 | 70 | 70% |

| Май | 70 * 1,05 = 73,5 | 73,5 — 60 = 13,5 | 60 | 60% |

| Июнь | 60 * 1,05 = 66,3 | 66,3 — 50 = 13 | 50 | 50% |

| Июль | 50 * 1,05 = 52,5 | 52,5 | 0 | 0% |

Общая сумма выплат:

Следовательно, переплата равна 22,5%.

Задача 2. Рассчитываем наибольшее значение процентов, при котором общая сумма выплат будет меньше заданного числа

15 января планируется взять кредит в банке на шесть месяцев в размере 1 млн руб. Условия его возврата таковы:

-

1—го числа каждого месяца долг увеличивается на r процентов по сравнению с концом предыдущего месяца, где r — целое число;

Найдите наибольшее значение r, при котором общая сумма выплат будет меньше 1,2 млн руб.

Выплата, млн руб.

Остаток долга, млн руб.

Обратите внимание! Ежемесячная выплата рассчитывается как разность между долгом на начало месяца и остатком долга. Следовательно, третий столбец заполняется в последнюю очередь.

Общая суммы выплат:

Обратите внимание! Вычисление следует производить до тысячных.

По условию задачи, r — целое число, следовательно, r = 7%.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Автор статьи

Читайте также: