Проблемы невозврата потребительских кредитов

Обновлено: 26.07.2024

При заключении договора с банком и возникновении любых кредитных обязательств заемщик должен выплатить основную часть долга c соответствующими процентами. При нарушении заключенного договора некоторые последствия просто не обратимы — ни один банк не согласится списать долговое обязательство без последствий.

- Что может сделать банк?

- Продажа долга

- Обращение с иском в суд

- Обращение к мировому судье

- Получение исполнительной подписи нотариуса

- Привлечение коллекторов

- Предъявление претензий к созаемщику

- Привлечение к ответственности гаранта

- Безакцептное списание

- Другие варианты

- Вид кредита

- Вид обеспечения

- Сумма кредита

- Кредитные сроки

- Количество просрочек

- Поведение заемщика и его отношение к долгу

- Кредитная история

- Данные об имуществе и денежных средствах

- Принудительное взыскание долга

- Банкротство должника

- Реструктуризация кредита

- Арест имущества

- Обращение на взыскания

- Индексация суммы долга

- Направление исполнительного листа на место работы

- Ограничения в правах

- Принудительное выселение

Существуют некоторые способы законных решений данной проблемы, которые позволяют выплачивать денежные средства по задолженности по более лояльным условиям, при этом должны существовать весомые причины, по которым банк согласится изменить условия кредитного договора на более выгодные для заемщика.

![]()

Что может сделать банк?

Если кредит не выплачивается вовремя, банк предпринимает ряд действий. Сначала заемщику поступают звонки от представителей банка, далее финансовая организация предпринимает более строгие методы, которые напрямую зависят от суммы кредитной задолженности, а также от основных кредитных условий, предусмотренных договором.

В первую очередь банк начисляет пени на общую сумму, а также выписывает штрафы, размер которых может быть довольно существенным. Также банк ежедневно может информировать заемщика о задолженности и уточнять предполагаемую дату выплаты по взятой в долг сумме. При длительной неуплате долга банк может предпринять дополнительные действия, которые могут иметь серьезные финансовые последствия для должника.

Продажа долга

Банк может "передавать" проблемные кредиты коллекторам, которые максимально заинтересованы в получении всей суммы, поскольку именно от этого будет зависеть их непосредственный доход.

Коллекторы могут использовать самые разнообразные методы, начиная от ночных звонков, заканчивая угрозами о возможных последствиях неуплаты долга. При этом клиенту банка необходимо помнить, что основная деятельность коллекторских организаций напрямую связана с законодательством, ограничивающим некоторые действия по отношению к неплательщикам.

Обращение с иском в суд

Еще одна популярная мера взыскания задолженности финансовой организации — непосредственное обращение в суд со специальным заявлением на получение обязательного судебного приказа. При этом суд может выдать разрешение на использование услуг некоторых коллекторских организаций, которые вправе реализовать имущество должника и тем самым взыскать часть задолженности.

![]()

Обращение к мировому судье

Обращение к мировому судье зависит непосредственно от суммы долга — если она не превышает 500 тыс. руб. суд вправе вынести решение, согласно которому банку выдается исполнительный документ на основании судебного приказа. При этом заемщикам следует иметь в виду, что судебное решение может быть вынесено в представительство суда, которое может находиться по месту регистрации банка, поэтому предоставление возражений может стать довольно проблематичным.

Получение исполнительной подписи нотариуса

Но некоторым поправкам закона, банк вправе взыскивать долг по кредитным обязательствам без привлечения суда. Банк может получить исполнительную подпись нотариуса на кредитном договоре, которая гарантирует финансовой организации право взыскивать сумму задолженности через судебных приставов напрямую без получения судебных решений.

Привлечение коллекторов

При значительном росте задолженности по кредитным обязательствам банк может воспользоваться помощью специальных коллекторских организаций. Данное учреждение может стать своеобразным посредником, принимающим право на взыскание долга. Для этого банк заключает специальный договор коллекторских услуг, в рамках данного соглашения банк позволяет осуществлять некоторые действия по отношению к должнику с целью взыскания полной или частичной суммы по кредитному договору.

Предъявление претензий к созаемщику

Кредитная организация при заключении договора с физическим лицом может предусматривать наличие посредника, который будет отвечать перед банком при возникновении задолженности.

Созаемщик принимает на себя некоторые обязательства, согласно которым банк вправе требовать погашения суммы на основании заключаемого договора. Созаемщик должен оплатить все штрафы, комиссии, пени, а также вносить основную сумму ежемесячного платежа.

Таким образом, все главные обязательства по кредиту могут быть "переданы" назначенному созаемщику на законных основаниях. При неуплате требуемого долга для данного лица могут наступить все предусмотренные последствия, назначенные банком по взятым обязательствам.

Привлечение к ответственности гаранта

Гарантами могут выступать родственники, знакомые или друзья заемщика, которые при оформлении договора по кредиту согласились поставить свою подпись, гарантирующую, что кредит будет своевременно погашен. При возникновении любых просрочек по кредиту звонки банка осуществляются не только самому заемщику, а также гаранту, имеющему ответственность перед банком.

Если дело доходит до судебного решения, основной долг может списываться с двух сторон, а также может быть снят только с гаранта, если у заемщика полностью отсутствует возможность погасить задолженность.

Стоит отметить, что гаранты наравне с созаемщиком несут обязательства по выплате полной суммы, включающей все штрафные санкции по основному долгу. Поставив подпись на кредитном договоре чужого лица, гарант всегда несет риск потери собственного имущества и денежных средств в случае неуплаты долга, поэтому не стоит сразу соглашаться на данную услугу, не обдумав все последствия.

Безакцептное списание

При возникновении любой задолженности со счета заемщика могут быть списаны денежные средства без его согласия. Данные действия банка могут быть заранее оговорены в договоре по кредиту и таким образом являются полностью законными. Также данные действия могут быть следствием принятого решения суда, на основании которого денежные средства сразу списываются со счёта должника. Безакцептное списание представляет собой процедуру перечисления финансовых средств в пользу банка без согласия заемщика.

Другие варианты

Некоторые способы, используемые банком для списания задолженности, могут быть не вполне законными. Сотрудники банка всегда должны тщательно проверять легитимность своих действий и их полное соответствие договору.

При этом есть и вполне законные способы, которые являются популярным решением в практике банковских сотрудников. Так при наступлении задолженности по кредиту заемщик не вправе покидать пределы страны — выезд за границу может быть полностью заблокирован специальными структурными подразделениями. Также банк может требовать заплатить полную сумму кредита досрочно — условия договора могут быть прекращены в одностороннем порядке. Банк место погашения ежемесячных платежей может требовать возврата полной суммы за один раз.

От чего зависят действия банка?

С наступлением задолженности все действия банка могут зависеть от ряда критериев:

- суммы кредитных обязательств;

- суммарного количества дней просрочки;

- общей суммы задолженности во всех банках;

- наличия других собственников на недвижимость заемщика;

- наличие залоговых обязательств, а также поручителей по кредиту.

Таким образом, множество факторов могут влиять на конкретное действие банка, направленных на более быстрое погашение должником всей кредитной суммы.

Вид кредита

Действия банка могут зависеть также от вида кредита. Если это ипотека, все действия будут направлены на работу с недвижимым имуществом должника, если это потребительский кредит или автокредит, банк может работать непосредственно со списанием денежных средств со счетов клиента. Также предусмотрено изъятие взятого в кредит имущества с целью его дальнейшей продажи на аукционе и частичном возврате долга.

Вид обеспечения

Вид обеспечения — это залоговое обязательство, гарантии прав поручителя, а также условия банковского кредитования. Также сюда входит общая сумма и сроки взятого кредита.

Сумма кредита

Банк обращает особое внимание на оставшуюся сумму по основному долгу и в зависимости от ее размера может "ужесточить" действия, предпринимаемые к заемщику. При этом рассматривается сумма погашения задолженности и ее соотношение к сумме общего долга.

Кредитные сроки

При принятии мер банком по задолженности кредита учитываются сроки, на которые были взяты денежные обязательства. Также учитываются сроки просрочки по кредиту.

Количество просрочек

Если клиент более 3-х раз нарушает ежемесячные платежи банк вправе принимать дополнительные меры помимо ежедневного осуществления звонков.

Поведение заемщика и его отношение к долгу

Банк учитывает все действия, предпринимаемые должником для улучшения ситуации по выплате кредита. Заемщик может мирно взаимодействовать с банком, предпринимая законные методы по облегчению условий выплаты кредита. Если должник не взаимодействует с банком, меры по возврату долга могут быть предприняты незамедлительно. При этом банк вправе требовать погашение кредитных обязательств в полной мере.

Кредитная история

При возникновении задолженности банк может рассмотреть полную кредитную историю заемщика, в которой будут отражены его действия по отношению к кредитам других банков. Так банк может оценить возможности клиента по выплатам и предпринимать определенные меры по изменению кредитных условий.

Данные об имуществе и денежных средствах

При значительной сумме кредитной задолженности банк вправе рассматривать всё имеющееся в собственности должника имущество с целью взимания его в качестве полного или частичного возврата долга. Банком могут быть рассмотрены все счета клиента, а также документы на собственность недвижимого имущества. Таким образом, банк может оценить возможности клиента по погашению возникшей кредитной задолженности и в соответствии с этим предъявлять требования.

Принудительное взыскание долга

Взыскание финансовой задолженности может быть осуществлено без непосредственного согласия должника. Денежные средства могут быть списаны со всех счетов, имеющихся в других банках. Исключение могут составить лишь социальные выплаты и пособия на детей, расчётный счёт на данные финансовые поощрения не должен облагаться действию списаний, осуществляемых судебными приставами.

При этом данные счета изначально могут быть арестованы, но при обращении должника в соответствующие структуры и выяснении источников финансирования возможность снятия данных средств службами судебных приставов полностью ограничивается.

Банкротство должника

Если должник по уважительным причинам не имеет возможности погасить долг он вправе признать себя банкротом — данная мера распространяется при наличии определенных условий. Должник может быть признан банкротом на основании решение суда, которое производится по заявлению кредитора. При этом всё имущество должника может быть полностью реализовано в счет погашения долга.

![]()

Реструктуризация кредита

Реструктуризация является самым распространенным решением для создания более эффективных условий для погашения задолженности. Данное мероприятие может значительно улучшить ситуацию по выплате долга, изменив условия по выплате кредита. Для осуществления данной процедуры проводится целый комплекс мероприятий:

- значительное снижение общей суммы ежемесячного платежа;

- увеличение кредитных сроков;

- полное отсутствие штрафов по кредиту на определенный срок на основании подтверждения неплатежеспособности должника.

Как взыскиваются деньги после суда?

После судебного разбирательства на все счета клиента могут быть наложены аресты, при этом осуществляется полное описание всех денежных сумм. Также аресту подлежит имущество должника, которое в дальнейшем может быть реализовано в счет имеющегося долга по кредитному обязательству.

![]()

Арест имущества

Арест может налагаться на всю собственность, принадлежащую должнику — рассмотрению подлежат квартира, автомобиль, любая бытовая техника, а также имеющаяся ценные бумаги.

Исполнитель судебного решения вправе прийти домой к должнику и осуществить опись всего имеющегося имущества. Далее последует полная конфискация с дальнейшей продажей на аукционе для погашения части долга. Стоит отметить, что исполнители по судебному решению не вправе взыскивать имущество, документально принадлежащее другому лицу, взысканию подвергается лишь имущество, приобретенное должником.

Обращение на взыскания

Приставные службы могут накладывать арест на любые существующие счета — ограничению подвергаются лишь о выплате пособий. Все расчетные, депозитные, а также текущие счета могут быть обнулены в пользу банка. Обращение на взыскание любых счетов производится на основании судебного решения.

Индексация суммы долга

Долг может возрастать на определённый процент в результате обращения банковской структуры в соответствующие организации с целью индексирования общей суммы долга.

Данная ситуация возникает, когда деятельность судебных приставов по эффективному списанию долга существенно затруднена в результате того, что у должника нет работы, а также любого имущества для взыскания. Сумма долга может быть проиндексирована согласно инфляции.

Направление исполнительного листа на место работы

Воздействие на должника может осуществляться по месту постоянной работы, куда направляется взыскательный лист с постановлением об удержании суммы с заработной платы.

Процент списания может достигать 50% от общей суммы получаемой должником зарплаты. Данная мера не является эффективной, поскольку официальный размер заработной платы зачастую составляет сумму намного меньшую по сравнению с фактическим доходом.

Ограничения в правах

На основании судебного решения лицо, имеющее любую задолженность по кредиту, не имеет право на выезд за границу. В некоторых случаях ограничивается право на вождение транспортным средством. Также может быть произведена конфискация жилой собственности, за исключением случаев, когда жилье является единственным у заемщика или если в квартире прописаны несовершеннолетние дети.

Принудительное выселение

В некоторых случаях даже единственное жилье может быть конфисковано у дебитора. Данная ситуация возможна, если квартира приобретена в ипотеку, сроки уплаты долга по которой нарушены. Квартира в данном случае является прямым объектом залога, предусмотренного кредитным контрактом, заключаемым при ипотечном кредитовании.

Кто может помочь?

Нередко заемщики по независящим от них причинам могут попасть в сложную финансовую ситуацию, когда для них становится достаточно сложным вносить ежемесячные платежи. В данном случае могут помочь специальные антиколлекторские организации, осуществляющие меры поддержки должников, у которых действительно имеются веские причины не платить кредит. Данные службы является юридически компетентными организациями и осуществляют свою деятельность на законном основании.

Как не платить кредит законно?

При неуплате кредитов для должника всегда наступают отрицательные последствия. Но существует специальная организация, призванная помочь должнику на законных основаниях. Существует список самых популярных организаций, способных осуществить оперативную и компетентную помощь дебиторам.

Среди законных способов также выделяют возможность аннуляции кредитного договора, содержащего некоторые нарушения. Для этого нужна помощь специалистов, имеющих определённые знания в важных юридических областях.

Обзор антиколлекторских агентств

Среди самых популярных антиколлекторских агентств выделяют топ-5 лучших организаций, способных эффективно осуществлять квалифицированную помощь:

- Московская компания ОФИР, осуществляющая свою деятельность, связанную с просроченными кредитами и важными долговыми обязательствами. В компании работают профессиональные юристы, которые могут осуществить качественную поддержку дебиторов на законных основаниях.

- Первое антиколлекторское агентство. Деятельность компании осуществляется в Москве. Преимуществом данной компании является то, что основные проблемы должника могут быть решены в кратчайшие сроки — как правило в течении суток.

- Компания "Правильный курс" — осуществляет деятельность по оказанию помощи заемщикам при помощи целого штата грамотно обученных юристов. Преимуществом данного антиколлекторского агентства является возможность осуществления любых консультаций на удаленной основе. Компания преимущественно специализируется по вопросам банкротства, а также решает любые конфликтные ситуации, возникающие между дебиторами и коллекторами.

- Организация "Закон и правосудие". Занимается профессиональной защитой должников, которые по закону имеют право на повторное рассмотрение условий по кредиту. В команде работает группа специалистов с высоким уровнем квалификации и с доскональными знаниями Гражданского кодекса РФ.

Критерии выбора

Основными критериями выбора антиколлекторской организации могут служить фактическое местонахождение данной структуры, а также скорость решения дел. Для этого необходимо тщательно изучить историю обращений клиентов, а также обратиться к отзывам в интернете. Также при выборе антиколлекторского агентства следует учитывать квалификацию специалистов и опыт их работы. При правильном выборе компании грамотно организованная юридическая помощь гарантирована.

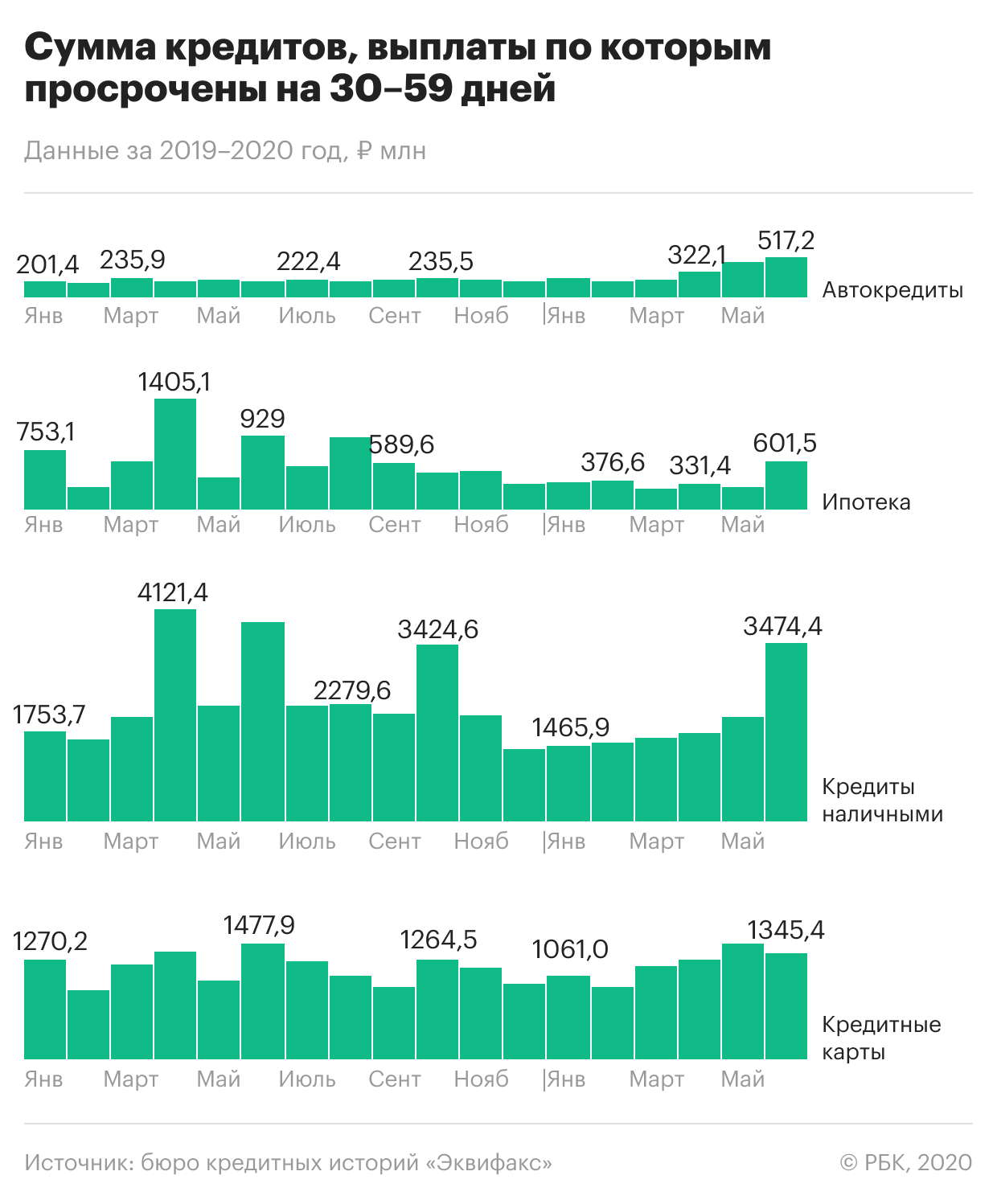

«Пузырь» потребительского кредитования лопнул, не пережив пандемию коронавируса. Объем просроченной задолженности взлетел: по автокредитам рост составил 129%, а объем ипотечных займов, которые не обслуживаются 30-60 дней, вырос на 125%. Об этом сообщило бюро кредитных историй «Эквифакс». Вместе с этим в марте было выдано займов почти на триллион рублей. Это рекордный показатель. Выходит, что люди готовились к тому, что им фактически не на что будет жить и запасались заемными средствами. Сейчас население не может обслуживать долговые обязательства, а банки, осознав серьезность ситуации, стали «закручивать гайки», отклоняя больше половины заявок на кредиты. Эксперты объяснили, что делать заемщикам в сложившейся ситуации.

![У попавших в долговую тюрьму заемщиков остался единственный выход]()

Почти 90% просроченных в разгар пандемии кредитов остались проблемными, выяснили в «Эквифаксе». Несмотря на снятие карантинных ограничений граждане не смогли восстановить свое финансовое положение и по-прежнему не могут вовремя вносить платежи.

Рост просроченной задолженности по потребительским кредитам вызван ухудшением кредитоспособности российских граждан в условиях спада в экономике во втором квартале из-за удара коронавирусной инфекции, который по оценкам Банка России мог достичь 9,5-10% год к году, рассказывает председатель правления КПК «Обновление» Михаил Дорофеев.

Банки, очевидно, были готовы к такому сценарию и уже с апреля начали ужесточение стандартов кредитования, что повлекло за собой падение доли одобренных заявок по кредитным картам в мае до 31%, сократившись за год на 8%.

«Изменение кредитной политики банков и динамика необслуживаемых кредитов будут напрямую связаны с темпами восстановления экономики, которое по оценкам Банка России, может занять порядка двух лет, — отмечает Дорофеев. — В ближайшие месяцы можно ожидать сохранения осторожности банков в выдаче новых кредитов».

Просрочки однозначно будут расти и дальше, считает эксперт рынка недвижимости Академии управления финансами и инвестициями Алексей Кричевский.

«Работу за месяцы коронакризиса потеряло от 5 до 10 млн человек, а еще несколько миллионов только-только начали восстанавливать свои источники дохода, получив возможность вновь зарабатывать на местах своего трудоустройства с июня. Вместе с этим в марте было выдано кредитов почти на триллион рублей, а конкретнее — на 921 млрд. Это рекордный показатель для этого месяца, причем по сравнению с февралем объем вырос на пятую часть, а год к году — на 28%», — рассказал аналитик.

По словам собеседника «МК», это говорит о том, что люди готовились к тому, что фактически не на что будет жить и запасались заемными средствами.

Объем просроченной задолженности по кредитам продолжит расти из-за падения доходов населения, убежден руководитель аналитического департамента AMarkets Артем Деев. Напомним, что Минэкономразвития и Минтруда прогнозируют, что до конца года доходы граждан могут снизиться еще — до 10-12%.

«Более половины населения страны выплачивают от одного до трех кредитов одновременно, при этом более 30% граждан платят ежемесячно по займам более 50% от своего дохода, — говорит эксперт. — В дальнейшем финансовые организации постепенно будут снижать объемы кредитования, так как у людей уже высокий уровень задолженности».

По словам экспертов, единственный выход для заемщиков, попавших в «долговую яму» — это объявить себя банкротом. К слову, если за 2019 год банкротами было признано почти 70 тысяч человек, то в этом году их количество как минимум должно утроиться. И в данной экономической ситуации это далеко не самый худший вариант, поскольку бороться с коллекторами будет куда сложнее.

Значительная доля кредитов, по которым россияне не смогли заплатить в начале кризиса, так и осталась в просрочке, выяснили в «Эквифаксе». В нормальный график платежей не вернулось почти 90% проблемной задолженности

![Фото: Станислав Красильников / ТАСС]()

Завершение острой фазы кризиса и пандемии не улучшило ситуацию с проблемными долгами: в мае и июне, когда в России начали постепенно сниматься санитарные ограничения, произошел заметный рост просроченной задолженности по розничным кредитам. Это следует из расчетов одного из трех крупнейших бюро кредитных историй «Эквифакс», сделанных по просьбе РБК. Аналитики обратили внимание на прирост объема ссуд с просрочкой от 30 до 89 дней — именно такие задержки в платежах характерны для заемщиков, начавших их допускать в разгар ограничений из-за пандемии.

По данным бюро, в июне почти 365 тыс. кредитных договоров на сумму 5,9 млрд руб. не обслуживались больше месяца. С апреля их количество выросло на 38,8%, а объем такой проблемной задолженности — на 80%. Еще примерно по 269 тыс. кредитов платежи не поступали больше двух месяцев — их объем в июне достиг 5,4 млрд руб., прибавив с начала кризиса 19,9%.

«Просроченная задолженность, возникшая в период коронавирусных ограничений, мигрирует из краткосрочной в длительную», — объясняет гендиректор «Эквифакса» Олег Лагуткин. По оценкам бюро, коэффициент перехода близок к 90%, то есть именно такая доля возникших в апреле долгов не вернулась в нормальный график платежей. По всей видимости, их взыскание затруднительно для банков, констатирует собеседник РБК.

Какие долги стали хуже обслуживаться

С апреля по июнь рост ранней просрочки (до 90 дней) наблюдался во всех основных видах розничного кредитования, хотя и был неравномерным. Как следует из статистики «Эквифакса», в первый месяц самоизоляции объем новых проблемных кредитов увеличился незначительно, хотя количество договоров с просрочкой от 1 до 29 дней выросло. А уже в мае—июне был зафиксирован заметный прирост ссуд, которые не обслуживаются больше месяца.

![Фото:Артем Коротаев / ТАСС]()

![Фото: Levon Vardanyan / Unsplash]()

Новый бизнес за несколько дней: как открыть компанию в Армении

![Фото: Christian Charisius / Reuters]()

Не все деньги должны работать: как создать в компании резервный фонд

Работодатель должен вернуть работнику «избыточный» НДФЛ: как это сделать

![Фото: Kimberly White / Stringer]()

На США надвигается рецессия. Как действуют Джордж Сорос и Рэй Далио

![Фото: Chris Hondros / Getty Images]()

Продажи предметов роскоши растут быстрее ожиданий. Как на этом заработать

![Фото: Scott Olson / Getty Images]()

Развитие «без помех»: что говорили аналитики о кризисе 2008 года

![Фото: Shutterstock]()

Услуги консалтинга востребованы как никогда: чего хотят компании

![Фото: МИФ]()

Почему Kraft Heinz провалила реструктуризацию: отвечает Джон Коттер

![]()

Почему растут сроки просрочки

В «Эквифаксе» переток проблемной задолженности из одной категории в другую связывают с невозможностью банков оперативно взыскивать долги. Еще одна причина — избирательное применение программ реструктуризации. «По каким-то причинам объем реструктуризации (по 106-ФЗ) в основном пришелся на кредиты наличными. Похоже, что про реструктуризацию кредитных карт все забыли, и по ним просроченная задолженность стала массово возникать в первый же месяц локдауна», — приводит пример Лагуткин. Но, если бы не программы поддержки, просрочка была бы выше, говорит он.

Как боролись с ростом проблемных долгов

Уже в марте ЦБ рекомендовал банкам реструктурировать ссуды клиентам, которые заболели коронавирусной инфекцией. А с апреля начал действовать закон о кредитных каникулах (106-ФЗ), позволявший клиентам получить отсрочку по кредитам при некоторых условиях. Основанием для каникул может быть болезнь, потеря работы или снижение дохода более чем на 30%. Банки также предлагали заемщикам собственные программы реструктуризации ссуд.

По статистике ЦБ, к 19 июля банки одобрили более 1,6 млн обращений граждан за разными видами послаблений по кредитам (.pdf). Объем реструктурированной задолженности составил порядка 757,9 млрд руб.

Программа реструктуризации дала свои плоды, хотя и в ограниченном объеме, считает старший кредитный эксперт Moody’s Ольга Ульянова. На 1 июня около 3% кредитов населению были реструктурированы. «По-видимому, в остальных случаях заемщики не смогли, не успели, а может быть, и не захотели пойти на реструктуризацию», — допускает Ульянова.

Будут ли просроченные долги расти дальше

По словам Ульяновой, ситуация с проблемной задолженностью пока соответствует ожиданиям. «Еще в начале апреля мы оценивали, что в результате пандемии проблемы с обслуживанием могут затронуть до 5% ипотечного портфеля банков и до 10% портфеля потребительских кредитов, включая автокредиты. И это в дополнение к тем просрочкам, которые существовали до пандемии», — поясняет вице-президент Moody’s.

В некоторых сегментах кредитования ситуация еще не стабилизировалась, но она управляемая, считает директор по банковским рейтингам «Эксперт РА» Иван Уклеин. В отличие от кризисов прошлых лет банки сейчас имеют больший запас капитала, напоминает он. «Тем не менее по завершении льготного периода реструктуризации нужно будет резервировать [кредиты] гораздо сильнее, и именно эта проблема выйдет на первый план к концу года», — подчеркивает аналитик.

![Фото:Ярослав Чингаев / ТАСС]()

Нельзя с уверенностью сказать, что пик кризиса в банковской рознице пройден, соглашается Лагуткин. «Многим заемщикам, обратившимся за реструктуризацией в банки, предстоит еще документально подтвердить ухудшение своего материального положения. Если они этого не сделают, то уровень просроченной задолженности может продолжить свой рост», — опасается он.

В июле ЦБ рекомендовал банкам сохранять кредитные каникулы для тех заемщиков, кто не сможет подтвердить снижение дохода более чем на 30%, требуемое по госпрограмме. Одна из опций для таких клиентов — переход на программу реструктуризации, предлагаемую самим банкам. По оценкам Сбербанка, нужные документы не предоставили 18,5% обратившихся за отсрочкой по ссудам. В то же время банки отмечают, что их собственные программы реструктуризации пользуются большим спросом, чем госпрограмма.

Основной сценарий для большинства просроченных недавно кредитов — переход в категорию проблемных, считает Ульянова. Это, по ее словам, окажет заметное давление на прибыльность банков. Отдельные банки, имеющие слабый запас капитала, окажутся в зоне повышенного риска, допускает Уклеин из «Эксперт РА», но не считает это проблемой для сектора: в отличие от предыдущих лет с рынка уже ушли многие слабые игроки, а доля госбанков выросла.

![Фото:Максим Стулов / Ведомости / ТАСС]()

Как ситуацию с ростом просрочки видят банки

В вопросе просроченной задолженности реализуется оптимистичный сценарий, считает представитель ВТБ: «По розничным заемщикам пик проблем платежеспособности, на наш взгляд, пройден. В первую очередь он был связан с вводом ограничительных мер в связи с пандемией и неопределенностью ситуации. Сейчас показатели ранней просрочки улучшаются, так же как и улучшается эффективность сбора просроченной задолженности».

Пик кризиса в рознице пройден, считает первый вице-президент Газпромбанка Анна Горячева. Она ссылается на снижение частоты обращений клиентов за послаблениями по кредитам. Важным показателем будет возврат должников в график платежей, добавляет Горячева.

Спрогнозировать, как поведут себя клиенты после окончания каникул, сложно, говорит начальник управления дистанционного взыскания Росбанка Елена Дорофеева. Релевантной статистики по возвратам в графики платежей еще нет: льготный период у основной массы клиентов, обратившихся за отсрочками, еще не завершен, поясняет она.

Промсвязьбанк не видит и не ждет заметного роста просроченной задолженности, отмечает директор департамента розничных рисков ПСБ Евгений Иванов. «Если в каких-то сферах экономическая ситуация будет ухудшаться, то это повлияет на занятость и, как следствие, на рост проблем с обслуживанием долга у населения», — прогнозирует он.

![]()

Сегодняшняя экономическая ситуация в России характеризуется наличием значительного количества кредитов и займов, оформляемых юридическими и физическими лицами под различные цели, поэтому тема «невозврата» и его последствий актуальна, как никогда. Полагаем, что адвокат, как и любой практикующий юрист, работающий с доверителями, имеющими просроченную задолженность, в той или иной степени продумывал план защиты их интересов. Рассмотрим некоторые аспекты деятельности адвоката по проблемной задолженности граждан перед банками и иными кредиторами, а также способы снижения кабальных процентов и неустоек.

Ранее мы уже анализировали проблему просроченной задолженности 1 . Однако за прошедшие годы появились новые аспекты, на которых хотелось бы остановиться подробнее.

Неплательщики по сути и поневоле

Существуют разные основания для классификации должников, однако в рамках нашей темы мы рассмотрим лишь две категории:

– должники «закредитованы», имеют просрочки по кредитам, не могут оплачивать задолженности в полном объеме, реально желают исполнять обязательства, но в состоянии вносить лишь какую-то посильную часть от должного;

– должники оформляют кредиты либо заем без намерения платить по ним, живут «одним

днем», «здесь и сейчас»; иногда идут на совершение преступления, абсолютно равнодушно относясь к последствиям, а равно и к тому, что ущерб придется когда-нибудь компенсировать.В итоге одни по истечении какого-то времени выплачивают долг (ввиду, например, восстановления платежеспособности, трудоустройства после длительного перерыва), но не всю сумму сразу, а другие всегда были в состоянии это сделать (трудо- и дееспособны), но не имели и не имеют такого желания (из-за отсутствия правильных моральных установок, адекватных мер принуждения, ответственности за тунеядство, из-за готовности жить за счет родственников и пр.).

Владимир КРЯЖЕВ,

ведущий юрисконсульт астраханского филиала

ФГУП «РОСМОРПОРТ»Полный текст статьи читайте в печатной версии «АГ» № 15 за 2017 г.

1 Кряжев В. Защита интересов заемщика: процессуально-правовыеаспекты // Налоги. 2011. № 20.

![]()

На первой стадии просрочка по кредиту сулит вам общение со специалистами департамента по работе с должниками банка и, конечно же, начисление всевозможных пеней и штрафов, которые способны увеличить долг в разы. Если это не побудит заплатить по счетам, то, скорее всего, взысканием будет уже заниматься коллекторское агентство.

Оно может работать с должником как на основании агентского договора, по которому кредитором по-прежнему остается банк, и он платит коллекторам процент от взыскания, так и по договору цессии (уступка права требования). При этом банк перед продажей долга не должен получать ваше согласие, а только предупреждает о смене кредитора.

Но если и этот ход взыскателей не возымел должного эффекта, то начнется процедура Legal Collection (правовой сбор) или другими словами – принудительное взыскание задолженности через суд, а также прокуратуру, в которую направляется заявление с просьбой провести проверку действий на наличие состава преступления (мошенничества).

Подать иск в суд может как сам банк, так и коллектор от его имени. После того, как судебные органы вынесут свой вердикт, дело перейдет в руки судебных приставов, которые для начала вышлют должнику по почте постановление о возбуждении исполнительного производства. В бумаге будут указаны сроки для добровольного исполнения судебного решения. После чего приставы пожалуют домой.

В соответствии с законом, судебный пристав должен в присутствии понятых произвести опись имущества и наложить на него арест. Описанные вещи могут быть, как изъяты, так и оставлены на ответственное хранение неплательщика. При этом за продажу такого имущества вы понесёте уголовную ответственность.

После наложения ареста пристав-исполнитель даст возможность вернуть себе имущество, заплатив по долгам. В противном случае – оно уйдет с молотка, а вырученные деньги пойдут на оплату счёта.

Ещё один прием, находящийся в арсенале пристава – это ограничение права выезда за границу. И как показывает практика, данный способ пользуется большим успехом. Вам стоит учитывать тот момент, что даже после полной уплаты задолженности, данное ограничение будет снято не в тот же день, а спустя некоторое время (максимально 30 дней).

Учитывая все вышеизложенное, состоит хорошенько подумать, перед тем как начать задерживать платежи по кредиту. Здесь важно понимать, что банкам невыгодны просрочки, поэтому они готовы идти на компромисс – реструктуризировать или рефинансировать долг. И не стоит пренебрегать такими возможностями, иначе хуже будет.

Совет Сравни.ру: Если задолжали большую сумму денег – признайте свою ошибку, и попросите совета в банке, как можно решить проблему наименьшими потерями.

Автор статьи

Читайте также: