Психологические особенности кредитования и поэтапной оплаты

Обновлено: 25.04.2024

В конце 2014 года НАФИ были презентованы результаты исследования, посвященного изучению кредитного поведения россиян. В целом на данную тему уже написано и сказано так много, что кажется, будто на фоне неутешительных показателей и не внушающей оптимизма динамики по росту просрочки и задолженности у потребительского кредитованиия России просто нет будущего, и вряд ли имеет смысл писать о чем-либо еще. В самом деле, когда только чуть более половины потребителей знает, что такое кредитная история, пятая часть — кто регулирует рынок финансовых услуг, более 20% считает нормальным допустить просрочку при выплате кредита и примерно столько же не умеет оценивать уровень риска, связанный с высокой закредитованностью, трудно рассуждать о перспективах развития отрасли в позитивном ключе. Тем не менее, несмотря на значительное количество проблем, связанных с часто не слишком рациональным финансовым поведением россиян, приносящих вред как их собственному бюджету, так и поставщикам финансовых продуктов и услуг, можно сказать, что все они относятся к числу решаемых.

В ходе исследования НАФИ, проведенного летом 2014 года при поддержке CGAP (Consultative Group to Assist the Poor), подробно изучался процесс принятия решения о выборе кредитного продукта потребителями. Как текущим заемщикам, так и представителям населения, никогда ранее не сталкивавшимся с такими продуктами, было предложено выбрать один из пяти предложенных реально существующих на рынке кредитов наличными (представленные испытуемым материалы полностью соответствовали описанию данных продуктов на сайтах и в рекламных буклетах кредитно-финансовых компаний), при этом название кредитно-финансовой организации было скрыто от них. В результате такого квазиэксперементального исследования были выявлены определенные особенности кредитного поведения россиян, учет которых при создании банковских и небанковских продуктов и услуг, а также рекомендаций регулирующих организаций и профессиональных ассоциаций может способствовать улучшению ситуации на финансовом рынке.

В первую очередь следует отметить достаточно очевидный факт — как правило, без подсказки в виде бренда, потребители не могут оценить не только надежность банка, но и то, насколько им подходят его условия. Описание кредитных продуктов и условий их предоставления воспринимается потенциальными заемщиками, как априори слишком сложное, чтобы можно было разобраться без помощи специалиста. В свою очередь подобное отношение приводит к тому, что потребители не видят смысла в подробном изучении предложенных материалов и сравнении условий и ориентируются только на логотип или название.

Оказавшись в ситуации, когда спасительная подсказка отсутствует, потребители вынуждены все-таки изучать условия, и здесь основными факторами, оказывающими влияние на выбор продукта, становятся прозрачность условий (точно прописанные ставки в зависимости от срока и суммы кредита вместо стандартной «процентной вилки» или даже относительно невысокой максимальной ставки) и возможность обдумать решение в течение одного месяца со дня одобрения кредита. То есть, несмотря на низкий уровень финансовой грамотности, свойственный значительной части населения, многие потенциальные заемщики стараются ориентироваться при выборе на прозрачность условий, а также возможность держать под контролем собственные расходы, связанные с кредитованием. Интересно, что благодаря наличию возможности рассчитать платеж и сумму переплаты на специальном калькуляторе, продукты микрофинансовых организаций нередко выигрывали в глазах пользователей финансовых услуг по сравнению с банковскими кредитами.

Большое количество текста, написанного мелким шрифтом и под сносками, оказывало негативное влияние на выбор, даже в том случае, если благодаря им заемщик мог получить больше информации о продукте. В ходе эксперимента материалы с большим количеством сносок просто откладывались участниками исследования без каких-либо попыток ознакомиться с ними. Вероятнее всего, такое противоречивое отношение к изложенной информации объясняется тем, что кредитные продукты традиционно воспринимаются россиянами негативно. В первую очередь подобное отношение является следствием воспоминаний об этапе становления рынка кредитования физических лиц в начале двухтысячных. Истории клиентов банков, столкнувшихся с последствиями обналичивания кредитных карт, такими как комиссия за снятие кредитных средств и автоматическая отмена грейс-периода, а также со скрытыми комиссиями, например, за погашение кредита через некоторые каналы внесения платежей, стали причиной того, что наши соотечественники боятся кредитов и кредитных договоров с дополнительными примечаниями, сносками и уточнениями.

Также одним из факторов, отталкивавшим потребителей, стало наличие в тексте непонятной терминологии, например, словосочетание «ежемесячный страховой платеж», несмотря на то, что само банковское страхование не вызывало отторжения.

Таким образом, исследование кредитного поведения россиян показало, что нередко нерациональное поведение заемщиков обусловлено не только низким уровнем финансовой грамотности или неумением оценивать риски, но и отсутствием возможности это сделать. Договора и другие документы кредитно-финансовых организаций — например, сборники тарифов, часто сами по себе не только не учитывают начальную подготовку текущих и потенциальных клиентов но и их социально-психологические особенности. К сожалению, в настоящее время многие рекламные и информационные материалы банков и других кредитно-финансовых организаций выступают, скорее, антирекламой для их составителей, несмотря на возрастающую готовность клиентов изучать их и разбираться в описанных условиях. Понятный и простой язык, калькуляторы расчета платежей и возможность самостоятельно регулировать размер платежа в зависимости от срока кредита рано или поздно станут ключевыми факторами лояльности клиентов, и те поставщики услуг, которые поставят данную проблему во главу угла, смогут значительно повысить свою долю на рынке потребительского кредитования.

Автор - руководитель департамента исследований банковского сектора НАФИ

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Сегодня кредитами уже никого не удивишь, ведь они есть чуть ли не у большей части населения. Выяснить, почему люди прибегают к займам, достаточно просто. Основная причина — желание получить то, чего они не могут себе позволить. Хотя нередко кредиты берутся из-за тяжелого финансового положения (сложности на работе, переезд, проблемы со здоровьем и т.д.).

Основные страхи кредитования

Почти у всех людей слово «кредит» вызывает если не страх, то как минимум трепет и переживания. Плохую славу займы получили еще давно. Деньги в долг дают еще с давних времен, когда появились первые ростовщики. Они давали денежные средства в долг под залог драгоценностей, скота и другого имущества. Если человек не мог вовремя вернуть деньги, то у него отбирали практически все, что у него было.

Со временем страхи стали только укрепляться. Настоящий кредитный бум начался в начале 90-х и 2000-х годов, когда многие люди переживали трудности с финансами. Банки неохотно выдавали кредиты, и тогда людям приходилось идти к так называемым частным инвесторам, которыми зачастую являлись обычные бандиты. В итоге жизнь заемщика превращалась в настоящий кошмар, и он становился буквально заложником ситуации.

Связавшись с преступными элементами уже тяжело было вернуться к нормальной жизни. Нередко люди становились должниками бандитов, и вынуждены были даже выполнять разные их поручения, чтобы искупить долг. Тех, кто не шел навстречу, просто калечили или еще хуже вывозили в лес. Уже тогда в головах многих засела мысль, что кредит — это страшно.

После событий 90-х и начала 2000-х люди стали более ответственно относиться к кредитованию, а отношения между заемщиком и кредитором перешли в официальную плоскость. Однако у кредиторов по-прежнему остаются рычаги давления на должников. Появились разные коллекторские агентства, занимающиеся возвратом долгов. Коллекторы могут названивать, приходить домой или на работу, угрожать и даже применять физическую силу. Зачастую они действуют на грани закона или далеко за его пределами.

С учетом всего негативного шлейфа, который тянется за понятием «кредитование», граждане не могут трезво оценивать пользу и вред займов. Порой, люди просто забывают, что суть кредита в решении финансовых проблем.

Плюсы и минусы кредитования

Необходимо понимать, что польза или вред займа зависит от того, как к нему относится, кто и по каким причинам его берет. Для одних кредит — это ярмо на долгие годы, избавиться от которого крайне сложно. Для других — настоящее спасение в сложных ситуациях.

Плюсы кредитования

- Дорогие покупки в рассрочку. Нередко люди хотят купить качественную вещь, вместо дешевой, но у них нет сразу нужной суммы. Или же может не хватать части денег на покупку автомобиля своей мечты. В таких ситуациях займы могут стать самым простым и очевидным выходом из ситуации. С их помощью можно получить нужную вещь сразу, не откладывая месяцами деньги.

- Острая необходимость в финансах. Далеко не все откладывают деньги на «черный день», а жизнь бывает очень непредсказуемой. Болезнь, проблемы с законом, смерть близкого человека, проблемы с бизнесом — все эти и многие другие проблемы требуют срочного решения с помощью денег.

- Поддержание хороших отношений с близкими людьми. Есть такая поговорка: «Хочешь потерять друга — займи ему денег». Главный посыл поговорки в том, что лучше не занимать деньги у родственников, друзей, знакомых, коллег по работе. Случиться может всякое, и долг не получится вовремя вернуть. И тогда это может привести к тому, что отношения с близким человеком или людьми будут испорчены. Намного более правильное решение — кредит от МФО Честное Слово.

Минусы кредитования

- Отсутствие ответственности. Зная, что всегда можно получить кредит, человек разучивается распоряжаться своими финансами. Он перестает контролировать свои траты и становится безответственным. В один момент это может привести к негативным последствиям.

- Неспособность остановиться. Займы рекламируются, как нечто простое и обыденное. Кредитные компании и банки описывают их только с положительной стороны, не упоминая даже о том, что их все равно нужно будет рано или поздно отдавать. В итоге люди начинают брать один кредит за другим, даже если в них нет острой необходимости. Один заем погашается, и через какое-то время сразу берется следующий. Так и начинается жизнь в займ.

Советы психологов

Кредит — это неотъемлемая часть современного мира. Совершенно очевидно, что люди не перестанут брать взаймы. Но очень важно научиться понимать, когда и при каких обстоятельствах стоит брать кредит, а когда лучше от него отказаться. Для этого необходимо разобраться в себе.

«Когда я оформляла кредит на новый ноутбук, радости моей не было предела. Всего несколько минут – и вот он у меня в руках, новенький, красивый и с огромной памятью. Но когда пришло время оплаты первого взноса, радость поубавилась, и с каждым последующим взносом росла досада. Все чаще я думала о сумме переплаты и о том, что меня просто-напросто “развели”», –жаловалась Наталья. Подобные истории можно услышать от знакомых и коллег, в автобусе или даже в банке, в ожидании подписания кредитного договора.

У этой дорогостоящей финансовой услуги есть свои сторонники, защитники и поклонники. Причем это не только банки. Есть у кредита и верная подруга – инфляция, и, как ненавистная моль, пожирающая шубу в старой кладовке, она подъедает припрятанные в дальнем ящичке деньги, отложенные на большую покупку. Но, каким бы отвратительным нам ни казался урон от мелких паразитов, моли недостаточно одной ночи, чтобы поглотить всю вашу шубу, ей, как и инфляции, нужно время. Специалисты настоятельно рекомендуют: если вы не собираетесь покупать квартиру, лучше вообще не брать кредит.

Хотите, чтобы ваше желание исполнилось? Приглашаем на трансформационную психологическую игру, которая запустит сбычу мечт!

Разные стороны одного соблазна

Как устоять современному честному гражданину перед слаженной командой рекламщиков, агентов и менеджеров по продажам? Еще решительнее подстегивает пример ближнего: «Вон Ванька какую машину себе взял», «соседи-то не стали зарплаты ждать, взяли кредит да в Таиланд полетели». О последствиях таких решений задумываться не хочется. У каждого есть свои внутренние причины для погони за суперновинками и дорогими игрушками. Соревнующиеся могут иметь разный уровень дохода, но, как правило, они совершают одну ошибку – тратят больше, чем получают.

Так ли безобидны долги для нашего здоровья? Ну, подумаешь, сегодня получил то, что хотел, а потом заплатил! Но исследования европейских и американских психологов доказали: груз ответственности повышает риск инсульта и гипертонии, а также возникновения психических заболеваний. Вместе с кредитом мы приобретаем огромный стресс. Бессонница, неуверенность в завтрашнем дне и собственных силах, постоянное напряжение и «пережевывание» мыслей об очередной выплате. И в России уже происходили самоубийства, совершенные из-за невозможности рассчитаться с банком. А ведь долги были далеко не миллионными. Как же такое случается?

Раньше для получения кредита нужно было собрать уйму документов и справок, а сейчас приходится чуть ли не бежать от контор, желающих дать взаймы. К тем, кто все еще не спешит в банки, кредиторы приходят на дом. «Вам хватает на жизнь? Нет? Мы это исправим! Не хотите ли получить кредитную карту?» Многим хватает благоразумия и средств погасить задолженность в срок, но есть и такие, кто попадает в капкан.

Думай и богатей! Но сначала все-таки думай

Что заставляет нас брать кредит:

- мы не можем накопить деньги, не получается откладывать;

- мы хотим обладать чем-то уже сегодня и не в состоянии удержаться от покупки;

- нам кажется огромной сумма покупки, разбитая на части, она становится почти незаметной;

- мы хотим выглядеть успешными, богатыми, соответствовать определенному статусу;

- мы соревнуемся с друзьями, коллегами.

В случае, когда вы уже взяли кредит, важно не впасть в одну из двух крайностей. Если совсем не думать о нем и жить дальше на широкую руку, можно погрязнуть в долгах. Если постоянно заниматься самоедством, представляя, как вас выселяют из дома, увольняют с работы и прочие ужасы, то будет только хуже. С самого начала четко и дотошно рассчитайте расходы, способы экономии и действуйте исходя из этого расчета.

Упражнения, приведенные ниже, помогут вам, если вы только собираетесь взять заем или уже тяготитесь его выплатой.

Упражнение № 1: «Воздержание»

Вам понадобятся: своевременная пауза, «забытый кошелек», лист бумаги и ручка.

Прежде чем совершить покупку (неважно, в кредит или наличными), остановитесь. Возьмите тайм-аут, скажите продавцу, что у вас нет с собой паспорта или денег. Пройдитесь по улице или попейте чайку дома. Возьмите лист бумаги и напишите развернутый ответ на вопрос: «Зачем мне это покупать?» Если аргументы железные, переходите к следующим вопросам: «Могу ли я сейчас это себе позволить? Могу ли я заменить данную покупку чем-то более дешевым? Можно ли избежать кредита и отложить покупку? Как я себя буду чувствовать, когда мне придется отдавать часть своей зарплаты каждый месяц?» После вдумчивого ответа на данные вопросы можете с чистой совестью возвращаться в магазин, если не передумаете, конечно.

Упражнение № 2: «Снимите с себя тревогу»

Вам понадобятся: ваши худшие мысли и смелость, чтобы взглянуть им в лицо.

Нас часто пугают тем, что негативные мысли материализуются и нужно избегать их. Возможно, это так. Жизнь в постоянных сомнениях и страхах никого еще не сделала более счастливым и здоровым. Но единожды представив худший вариант развития событий, вы не испортите свою «карму», а подготовитесь и вооружитесь. Смутная тревога тяжела своей неясностью. Что будет, если вас уволят с работы и нечем будет оплатить взнос? Неужели никто не даст взаймы? Отберут приобретенную вещь? Но вы столько лет жили без нее, значит сможете потерпеть еще чуть-чуть. Не щадите себя, выполняя это упражнение, и вы поймете, что кредит – неприятное, но не самое страшное бремя.

Упражнение № 3: «Освободитесь от навязчивых мыслей»

Вам понадобятся: спокойная обстановка и захламленная ненужными мыслями голова.

И снова мысли. Они бывают свежими и приятными, а иногда навязчивыми и даже «просроченными». От последних нужно уметь избавляться. У каждого из нас есть в запасе свои секретные методики отвлечения от неприятных дум. Кто-то затевает уборку, кто-то смотрит комедии, читает книжку или идет в спортзал. Основной фокус большинства способов – переключение внимания с мышления на восприятие или действие. И чем сильнее враг, тем мощнее должен быть отвлекающий маневр. Общайтесь, старайтесь приметить мелочи и детали окружающих вас предметов, решайте головоломки, играйте в подвижные игры.

Но когда вы в офисе, рутинный рабочий процесс не кажется столь увлекательным, как расчеты очередной задолженности, да и не так-то просто пойти поиграть в футбол. Представьте, что ваша голова – это захламленная неприятными мыслями комната, которую надо разобрать. Вытаскивайте по одной мысли, по фразе, по слову, по букве. Постепенно помещение опустеет, наполнится светом и свежестью. А теперь принимайтесь за работу.

Упражнение № 4: «Художественное»

Вам понадобятся: ручка, карандаши или краски, несколько листов бумаги.

Не держите в себе свои чувства, дайте им выход. Разговор со старым другом – дело хорошее, но в наше напряженное время люди устали «слушать чужое нытье», редко кто может посочувствовать, не сетуя в душе о потерянном времени. Пожалейте и вы своих друзей. Используйте «терпеливую» бумагу для выплеска накопившихся эмоций.

Сосредоточьтесь на ваших мыслях и ощущениях в теле и попытайтесь изобразить то, что происходит у вас внутри. Какие вы видите формы, краски, линии? Все это вынимаем изнутри и кладем на белый лист. Пусть эти ощущения покидают ваше тело вместе с движением кисти или карандаша. Если одного листа не хватило, скопилось «ой, как много!», возьмите следующий, сколько потребуется, чтобы почувствовать свободу и легкость.

Когда вам станет лучше, займитесь изготовлением позитивного ресурса. Вспомните все самое ценное и доброе, самое любимое, что есть в вашей жизни. И поместите это на своем новом рисунке. Запомните этот образ и держите его наготове.

Все мы совершаем промахи. Бывает трудно устоять перед множеством соблазнов, встречающихся на нашем пути, а порой приходящих прямо в дом. Главное – учиться на этих ошибках, делать верные выводы и стараться не повторять их.

Статистика

Прямую зависимость между кредитами и состоянием здоровья у молодых людей нашли ученые Северо-Западного университета США. Финансовые обязательства, взятые под проценты, ведут к проблемам с сердцем.

Ученые провели исследование более чем восьми тысяч мужчин в возрасте от 24 до 32 лет. По итогам они выяснили, что у многих мужчин, которые имели большие долги перед банками, есть серьезные проблемы с сердечно-сосудистой системой.

Молодые люди с большими кредитами страдали увеличением диастолического давления на 1,3 %. Повышенное давление повышает риск гипертонии на 17 % и инсульта – на 15 %. Отрицательно кредиты влияют и на состояние психического здоровья: погрязшие в долгах страдают депрессией, у них проблемы с коммуникациями.

К сожалению, в исследовании не уточняется, почему зависимость состояния здоровья от суммы долга свойственна только молодым людям, а не девушкам и людям среднего возраста.

Профессор Джон Гезергуд из Великобритании обнаружил, что владельцы кредитов на 15 % чаще страдают от психических расстройств. Должники наиболее часто страдают от чувства безнадежности, бессонницы, неспособности принять какое-либо решение и проблем с самооценкой.

Каждый пятый заемщик страдает от трудностей с концентрацией внимания, повышенного уровня тревоги и депрессии.

С одной стороны, кредит дает свободу, он позволяет «купить время», с другой стороны – он формирует зависимость. Взяв кредит, вы становитесь контролируемы, теперь от вас требуется ответственность и своевременная оплата. Всегда существует риск потерять работу и доход и не оплатить очередной взнос. Однако многие люди, неуверенные в завтрашнем дне, все равно соглашаются на кредит и сами от этого страдают, что приводит к нервным расстройствам. Чаще всего это люди импульсивные и не желающие в чем-либо себе отказывать. А утверждение «я могу себе это позволить» способно превратить нашу жизнь в спектакль, где демонстрируются дорогие наряды и последние модели техники. И тогда можно запросто стать зависимым от кредитов. Чтобы этого не случилось, нужно понимать, что получить заем намного проще, чем его выплачивать.

Примерно 20 % людей, которые обращаются к психологам и психотерапевтам, не умеют выстраивать финансовый поток и залезают в долги.

51 % россиян имеет непогашенные кредиты

34 % заёмщиков считает, что смогут расплатиться по кредиту с большим трудом

На 12 % за два года выросло количество респондентов, которым трудно платить по кредитам

Источник: ВЦИОМ

Задолженность россиян по кредитам

На 1 января 2018 года — 12 трлн руб.

На 1 января 2019 года — 14,8 трлн руб.

На 1 июля 2019 года — 16,2 трлн руб.

Источник: ЦБ РФ

Статистика ежемесячно рассказывает о росте задолженности и количестве заёмщиков, которые не могут выплатить кредиты. Однако она умалчивает, как себя чувствуют люди, которые каждый месяц выплачивают долг. Что думают психологи по этому поводу?

По мнению психолога и автора образовательных программ Евгении Дар, большинство людей, взявших кредит зацикливаются на негативе, у них формируется новая установка «я не могу себе этого позволить», что только ухудшает ситуацию.

Заёмщик чувствует себя как в клетке, перекладывает ответственность за свою жизнь на отговорки: «Я же всё равно не могу, как жаль».

Для любого человека быть должным — значит находиться в состоянии стресса, причём длительного, потому что кредиты берут не на один день. Такой стресс сопровождается чувством тревоги, страхом, что не получится погасить долг вовремя, неуверенностью в своих силах.

Он выходит из зоны комфорта. Образ жизни меняется не в лучшую сторону. Основная часть доходов теперь уходит на погашение кредита. Должник начинает отказывать себе в привычных приятных или даже необходимых вещах:

- не может провести досуг, как хотел бы;

- ему недоступны кулинарные излишества;

- шопинг тоже отменяется;

- отпуск под вопросом;

- а может ещё придётся пересесть в общественный транспорт.

Заёмщик как бы делает шаг назад. У него может появиться бессонница, настроения нет, желания отсутствуют, чувства замораживаются. И начинается жизнь человека в футляре, который подсчитывает каждую копейку. А зачастую начинаются проблемы с алкоголем и наркотиками.

Но самое неприятное — в конце концов после удачного погашения кредита человек не почувствует радости или облегчения, а скорее всего впадёт в депрессию.

Даже, если вы купите дом своей мечты, к этому моменту произойдёт эмоциональное выгорание. Потому что состояние стресса, которое сопровождало вас с момента взятия на себя долговых обязательств, разрушило способность радоваться хоть чему-либо. Выход один – поход к психологу, который научит заново радоваться жизни.

Но, к сожалению, мало тех, кто после изматывающей кредитной истории обращается за квалифицированной помощью. Психология человека такова: что сам впутался – сам виноват. Наш менталитет и воспитание никто не отменял.

Долговые обязательства требуют стабильного дохода. Это сказывается на отношении к работе. Заёмщик сильнее боится увольнения. Он будет терпеть переработки, плохие условия, но не решится уходить.

Психотерапевт Мария Михайлова считает, когда уровень жизни падает из-за ежемесячных платежей и ещё сильнее ухудшается материальное положение, у человека усиливается тревога и появляется постоянный страх за будущее.

Проблемы могут копиться годами. Однажды человек почувствует свою беспомощность, что послужит толчком к депрессии.

Бороться с последствиями закредитованности тяжело. Поэтому психологи советуют хорошенько подумать, прежде чем брать кредит, особенно небольшой. Нельзя ли накопить или занять у друзей?

Если кредит уже есть и платить его тяжело, то надо заняться поиском ресурсов. И лучше начать этот поиск с планирования бюджета, учёта расходов за месяц. Это, по мнению Марии Михайловой, снизит тревогу.

Психолог Евгения Дар советует:

- Создавать мысли о своём развитии и удовольствии. Концентрировать внимание на поиске новых возможностей заработать, проявлять креатив – так кредит станет не бременем, а зоной роста. Это основное и самое важное.

- Начать контролировать финансы, вести учёт и относиться к деньгам как к партнёру. Начать управлять ими.

- Важно принять факт кредита, а не сопротивляться ему. Сопротивление проявляется как сожаление о том, что «влез в кредит и приходится отдавать своё».

- Отдавать деньги за кредит с радостью и благодарностью за те блага, которые получены с его помощью.

- Сходить к психологу, чтобы снять основные установки, разрешить травмы из-за которых эта ситуация вообще произошла.

Человеку в состоянии погашения кредита нужно всегда помнить, для чего он это делает и думать о результате. Чтобы развиваться, полезно выходить из зоны комфорта. Кредит позволяет это сделать, но при этом нужно формировать самодисциплину и осознанное самоограничение ради лучшего. Тогда жизнь будет счастливой и размеренной.

Не все психологи единодушны во мнении, что кредиты приводят к стрессу и влияют на психическое состояние человека. Ведь сейчас кредиты стали неотъемлемой частью финансовой сферы. Если 10 лет назад люди переживали по поводу кредита, когда его необходимо было взять, то теперь негативное влияние практически сводится к нулю.

Наибольшее негативное влияние на состояние человека, взявшего кредит, оказывает его психотип, считает психолог Александр Бодров. Сам факт наличия кредита может лишь частично усиливать проявление психотипа, но не являться спусковым механизмом запуска негативного состояния.

На психотерапию приходят с вопросом о том, как перестать тревожиться без оснований. Наличие кредита — лишь один аспект из целого комплекса потенциальных причин для проявления симптома тревоги.

Зачастую в ходе психотерапии обнаруживается, что реальная причина негативного состояния кроется гораздо глубже. И после работы с психологом или психотерапевтом эта тревожность становится управляемой и перестаёт беспокоить.

имея кредиты очень сложно пойти к психологу, так как удовольствие это не из дешевых))

Смотря какой кредит) Для некоторых 2-3 тысячи за прием психолога (а это средняя цена для Москвы) намного меньше ежемесячного платежа по кредиту и ситуацию не изменят. Но это касается людей с высоким доходом, но и большими долгами.

Остальным же остается идти к психологу спустя много лет, когда финансовая ситуация наладилась, а страхи и депрессия никуда не ушли.

Жаль, что у нас помощь психотерапевта не входит в ОМС. Жить было бы намного проще.

Я на протяжении года звоню и пишу в ЦБ по поводу этого, однако загнали народ настолько в долги - что уже ничего не нужно в принципе.

Сейчас каждый , год я провожаю молодёжь в разные страны - они молча покидают страну - зная что здесь уже не будет ничего’.

В Спортлото не пишите?

если верить новостям, то вроде как начинают шевелиться и принимать меры, что бы не раздавать кредиты всем подряд, но ситуацию общую это явно не исправит

Мне не совсем понятен момент вот этот "психологи советуют хорошенько подумать, прежде чем брать кредит, особенно небольшой. Нельзя ли накопить или занять у друзей?". Разве лучше занимать у друзей? Я предпочитаю этого не делать. Мне кажется это портит отношения или по крайней мере есть риск их испортить. Если мне нужны деньги, то я лучше возьму небольшой кредит тут и близкие и знать не будут.

Как себя чувствуете?

- Не беспокоюсь по этому поводу.

Единственный предложенный позитивный вариант - "Прекрасно". Но он несёт повышенную эмоциональную окраску, неприменимую к кредиту. Может нужен нейтральный ответ?

Анализ риска – первоочередная задача кредитной организации при рассмотрении заявки на кредит или заём. Необходимо взвесить все «За» и «Против», чтобы не потерпеть убыток, если клиент не сможет своевременно вернуть взятую сумму, а также начисленные проценты и комиссию.

Содержимое:

Что такое кредитный риск

Когда возникают кредитные риски:

- Клиент не в состоянии сделать минимальный платеж по кредиту или займу до расчетной даты, указанной в графике, из-за ухудшения финансового состояния в результате потери работы, задержки заработной платы, экономических кризисов в стране. К причинам задержки оплаты также можно отнести финансовую безграмотность клиента, недостаточную информированность, личную безответственность.

- Кредитор имеет сомнения по поводу объективной оценки ликвидности и стоимости предмета залога.

- Кредитор не уверен в правильной идентификации личности клиента и подлинности предоставляемых им документов (риск выдачи ссуды мошенникам).

- Клиент занимается предпринимательской деятельностью, которая может быть сопряжена с убытками.

У каждой кредитной структуры своя система оценки рисков, которая постоянно изменяется в соответствии с мониторингом невозвратов денежных средств за определенный период. На основе выборки определяются наиболее высокорискованные группы клиентов. Претендовать на одобрение кредита или займа могут клиенты с хорошей кредитной историей. В досье клиента содержится:

- информация, позволяющая подтвердить его личность;

- сведения о своевременной или несвоевременной уплате долга;

- данные о просрочках;

- информация о неудачных попытках получить кредит;

- сведения о судебных разбирательствах по поводу невыполнения долговых обязательств.

Как управлять кредитными рисками

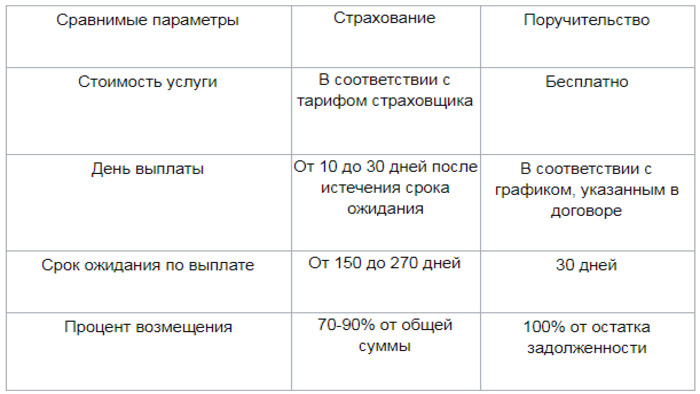

При выдаче займа риск потерпеть убыток можно исключить за счет страхования заемщика. Страховая выплата может быть выплачена в результате банкротства контрагента страхователя, невыполнения им своих обязательств по договору торгового кредита из-за непредвиденного форс-мажора и других причин.

Другой вариант минимизации риска – поручительство. Гарантом кредитной сделки может выступать не только родственник, но и знакомый. Главное, чтобы лицо соответствовало требованиям банка. Преимущественно к поручителю выдвигают такие же требования, как и к заемщику:

- совершеннолетие (оптимальный возраст гаранта 30-60 лет, то есть менее рисковая возрастная группа);

- официальное трудоустройство (минимум 3 месяца на последнем месте, минимум 12 месяцев общий трудовой стаж);

- положительная кредитная история;

- стабильный заработок не менее 10 тысяч рублей в месяц;

- регистрации на территории присутствия отделений банка.

Согласно пункту 1 статьи 363 Гражданского кодекса России он несет солидарную ответственность с заемщиком. Таким образом финансовое учреждение снижает риск невозврата своих средств. Чем больше сумма заимствования, тем больше поручителей может потребовать банк.

В соответствии со статьей 323 Гражданского кодекса России кредитор может требовать погашение долга как от заемщика, так и от гаранта (гарантов) одновременно. Выполнение долговых обязательств будет считаться реализованным, когда будет погашено тело кредита (основная сумма заимствования, комиссии, страховки, которые не подлежат пересчету при досрочном возврате ссуды), проценты, штрафы, пени, судебные издержки по поводу невозврата средств банка.

Кредитные риски банка

Заимствование сопряжено с определенным риском потерпеть финансовый убыток. Поэтому многоуровневая система управления рисками нацелена на полное или частичное исключение вероятности невозврата денег кредитной структуры. Она состоит из таких стадий:

- анализ кредитной истории клиента, вычисление его платежеспособности с учетом степени личной ответственности, доходов и расходов;

- распределение клиентов финансовой структуры по группам, уровню дохода и т.п. критериям;

- страхование предоставленного кредита;

- создание резерва для перекрытия возможных финансовых потерь;

- построение эффективного процесса по работе с просроченной задолженностью.

Кредитные риски для заемщика

Оформление кредита также сопряжено с определенным риском и для клиента. Перед подписанием договора на кредит или займ необходимо взвесить все «за» и «против», удостовериться, что все пункты понятны, чтобы не попасть в долговую кабалу из-за неправильного расчета своих возможностей и недопонимания механизма расчета предоставления кредитных средств.

При просрочке платежа кредитор вправе начислять пени и штрафы. Невыполнение клиентом своих долговых обязательств длительное время чревато:

- изыманием залогового имущества;

- судебными разбирательствами;

- испорченной кредитной историей.

При залоговом кредитовании займодатель вправе реализовать гарантийное обеспечение с аукциона и покрыть свои убытки, независимо от того сколько должник успел выплатить. Последний может претендовать только на разницу между выручкой от реализации имущества и задолженностью перед банком.

Причины возникновения кредитных рисков

Одной из главных причин кредитного риска является неуверенность кредитной организации в том, что клиент ответственен и его доход достаточен для погашения долга. Не уложиться в сроки погашения кредита и не выполнить условия договора заемщик может по одной из следующих причин:

- серьезные проблемы с финансами из-за возникновения форс-мажорных обстоятельств в предпринимательской деятельности;

- неудачное стечение обстоятельств, из-за которых заемщик не может своевременно исполнять взятые на себя обязательства в полном объеме (например, увольнение с работы, задержка заработной платы, необходимость лечения).

Виды кредитных рисков

В зависимости от сферы, где они действуют, выделяют внутренние и внешние.

Также данная категория рисков связана с уровнем платежеспособности заемщика, его кредитной историей и профессиональной деятельностью, то есть с возможными убытками, которые может потерпеть кредитор при выдаче займа.

Также риски разделяются на географические, политические и макроэкономические. При оценке последних во внимание принимается:

- прогноз экономического развития государства;

- возможное падение показателя внутреннего валового продукта;

- кризис в отдельных отраслях народного хозяйства.

Политические риски могут возникнуть при коррупции власти и нестабильной обстановке в государстве, которые могут привести к снижению уровня жизни и доходов граждан, обесцениванию денег.

Как снизить кредитные риски

Снижение кредитного риска возможно путем осуществления следующих мероприятий:

- оптимизации его компонентов;

- страхования выданных кредитов;

- ограничения, децентрализации и рассредоточения рисков.

Оптимизация заключается в том, чтобы подобрать программу кредитования, соответствующую уровню доходов клиента и минимизирующую вероятность того, что он не сможет осуществлять свои платежи.

Под ограничением подразумевается установка определенного лимита, который позволяет предотвратить риск потерпеть серьезный убыток. Рассредоточение и децентрализация кредитного риска заключается в распределении выданных продуктов между различными отраслями и сферами производства, непосредственно не связанных между собой.

Автор статьи

Читайте также: