Рефинанс кредит банк мошенничество

Обновлено: 27.04.2024

Что такое потребительский кредит? Это возможность здесь и сейчас осуществить свои заветные желания. Для кого-то это «дожить» до зарплаты и не умереть с голоду, а кому-то хочется прикупить новенький «Аурус» (хотелось написать «Мерседес», но потом решил произвести «импортозамещение»).

Однако потаенные желания есть не только у законопослушных граждан, но и у мошенников. В данной статье рассмотрим примеры мошенничества в сфере кредитования, чтобы понять на что готовы пойти эти типчики, и как не попасть на их удочку.

Если внимательно изучить Уголовный кодекс, то в нем можно найти несколько статей, которые описывают различные способы мошенничества с заемными денежными средствами:

- № 159.1 «Мошенничество в сфере кредитования»,

- № 176 «Незаконное получение кредита»,

- № 177 «Злостное уклонение от погашения кредиторской задолженности».

Особняком «стоит» статья № 159 УК РФ «Мошенничество», куда также может входить воровство кредитных денежных средств.

А теперь постараемся подробно разобраться, зачем же законодатель предусмотрел такое количество статей, и чем они отличаются друг от друга.

С расширением кредитных продуктов (кредитных карт, микрозаймов, потребительского кредитования), растет и количество мошеннических схем по «отъему денег у населения». Честные потребители используют преимущество заемных денег для удовлетворения своих быстрорастущих потребностей. А вот мошенники используют различные лазейки в российском законодательстве, а также работе кредитных организаций и МФО, чтобы незаконно нажиться.

Мошенничество

Итак, если вы не знали, что такое мошенничество, то рассказываем — это «хищение чужого имущества путем обмана».

Например, злоумышленники получают доступ к паспортным данным, а возможно и сам паспорт (копию или скан) некого гражданина. После этого удаленно оформляют несколько займов в МФО, получают деньги, а потом «делают ноги». Отвечать же по таким обязательствам будет горе владелец паспорта, на который были оформлены займы.

При такой схеме высока вероятность, что владелец паспорта узнает о наличии у него долгов только после получения «письма счастья» из самой МФО или от коллекторов. Или после списания денежный средств с карты в банке судебным приставом-исполнителем на основании судебного приказа.

Кстати, проверить открыто ли в отношении вас (и не только) исполнительное производство можно на сайте судебных приставов.

Как злоумышленники получают доступ к паспортным данным, спросите вы. Элементарно. Паспорт можно потерять, его можно украсть. Паспортными данными могут воспользоваться нечистоплотные сотрудники банков, МФО, а также кредитных брокеров (это те, кто помогают взять кредит).

Например, вы обратились в кредитную организацию для получения кредита или займа, оставили им копии своих документов, а позже по какой-то причине передумали получать средства. Так вот — заботливые сотрудники указанных организаций могут оформить займы, кредиты или кредитные карты за вас и спустить полученные денежные средства по своему усмотрению.

И, конечно, по ним не платить — средства-то выделены на ваше имя! Кроме того, не исключены ситуации, когда нечистоплотный сотрудник увеличивает сумму кредита, а разницу кладет себе в карман.

Если некое лицо получает кредит или займ, используя при этом чужие данные, такие действия подпадают под статью «Мошенничество».

Как судебная система найдет мошенников,

которые используя мои данные, взяли

кредит? Спросите юриста

Как же можно избежать подобных сюрпризов?

Для начала совет — не разбрасываться своим паспортом направо и налево. Да, и на входе в любой бизнес-центр не соглашайтесь на снятие скана или ксерокопии со своего паспорта.

Второе. Регулярно проверяйте почтовый адрес по месту жительства, указанному в паспорте, чтобы не прозевать «письмо счастья» из кредитной организации, от МФО, коллекторов или из суда.

Например, банк и МФО могут получить судебный приказ на взыскание задолженности по займу, который был оформлен мошенниками. И если вовремя его не отменить, то можно столкнуться с негативными последствиями работы судебной системы: списание или арест денежных средств, другие ограничения.

Третье. В вашем личном кабинете на портале государственных услуг предусмотрена возможность проверки кредитной истории. Было бы неплохо хоть иногда туда заглядывать, может быть, узнаете что-нибудь новенькое о себе, например, свой кредитный рейтинг.

Да и информация об открытых на ваше имя исполнительных производствах и выданных исполнительных листах там тоже будет отражена.

Кроме того в настоящее время законодателем прорабатывается вопрос добровольного запрета оформления кредитов или займов на свое имя. Но это очень странный и сложный процесс.

Правда ли, что кредитные мошенничества

совершаются только при выдаче микрозаймов?

Спросите юриста

Мошенничество в сфере кредитования

Что считается мошенничеством при взятии кредита? Это предоставление кредитору (банку или МФО) ЗАВЕДОМО ложных сведений. Каких? О месте работы, об уровне доходов, и так далее. И это не догадки автора, а позиция, изложенная в комментариях Верховного суда. Очень важно, что при этом злоумышленник изначально не собирался возвращать заемные денежные средства.

Если же гражданин каким-то непостижимым образом убедил сотрудников МФО, что он является акционером «волшебного ОАО», получил микрозайм, а потом не вернул его с процентами, то такие действия подпадают под указанную статью.

Чем же отличается мошенничество при получении кредита от простого мошенничества, спросите вы. В данном случае кредит или займ оформляет человек на свое имя. Он не ворует «личность» жертвы, а тупо берет свой паспорт и идет в банк.

Например, человек безработный. Он прекрасно понимает, что отдавать кредит или займ ему нечем. Но, немного приукрасив свое финансовое состояние, он все же получает деньги, после чего спускает их на ветер.

С таким же успехом можно обратиться в почти любое МФО, как официальные, так и полулегальные (осуществляющие свою деятельность без соответствующей лицензии), которые не особо проверяют уровень дохода своих клиентов. Однако за это придется доплатить: процентом по займу, обеспечительным платежом или страховкой.

Хотя — кого уж волнуют такие «мелочи», когда срочно понадобились деньги. Но и методы работы по возврату просроченной задолженности у таких контор могут быть также полулегальными: от прогулок в лесном массиве в темное время суток, до кормления рыб на дне неприметного водоема.

Чтобы не столкнуться с такими печальными последствиями, проверьте на официальном сайте Банка России информацию о том, имеет ли право выбранная вами организация выдавать кредиты или займы.

Как отличить легально работающее МФО

от «черного кредитора»? Спросите юриста

Незаконное получение кредита

Итак, если индивидуальный предприниматель или юридическое лицо предоставят займодавцу фиктивные данные о своем финансовом состоянии, то такие действия являются незаконными. Главным же отличием незаконного получения кредита от мошенничества является то, что при незаконном получении у заемщиков нет намерения на похищение денег.

То есть государством в лице правоохранительных органов наказывается сам факт предоставления ложных сведений, даже если все деньги были возвращены банку, без нарушения условий кредитного договора.

Но есть один существенный нюанс. Это ущерб от незаконных действий. Так вот, если сумма ущерба будет составлять 2 млн 250 тыс. рублей и более, то это будет преступлением, за которое сажают на срок до 5 лет. Откуда может взяться такой ущерб? Например, при необоснованном получении льготных условий кредитования.

Но, если ущерб отсутствует, либо его размер меньше указанной выше суммы, тогда такие действия являются лишь административным правонарушением, за которое грозит штраф до 30 000 рублей, согласно статье 14.11 КоАП РФ.

Злостное уклонение от погашения кредиторской задолженности

А теперь представим ситуацию: что будет, если гражданин или организация получили кредит, какое-то время исправно погашали задолженность перед банком, а потом вдруг перестали это делать. И не от того, что у них нет денег. А просто решили «простить всем, кому должны».

Такая частичная неуплата кредита не является мошенничеством, так как часть денег была возвращена, и не подпадают под статью «незаконное получение кредита», так как при оформлении кредита не было представлено фиктивных данных. Но при задолженности более 2 250 000 рублей и наличия возможности ее погасить (а это уже будут доказывать компетентные органы), должник может быть привлечен к уголовной ответственности по указанной статье.

Итак, зачем же нужно столько статей, которые наказывают за мошенничество с кредитами? Каждый из приведенных в статье способов совершения преступления является в своем роде уникальным.

Исходя из этого, можно сделать вывод, что законодатель разделяет преступления в кредитной сфере по нескольким признакам:

- в зависимости от лица, которое обвиняют в совершении преступления: гражданин, индивидуальный предприниматель или руководитель организации (по действующему законодательству саму организацию нельзя привлечь к уголовной ответственности);

- в зависимости от обстоятельств дела: было ли хищение денежных средств, использовались при совершении преступления документы другого лица или фиктивные финансовые документы.

Если Вам пришло «письмо счастья» из банка или МФО с требованием погасить кредит или займ, который вы не оформляли, или же судебный пристав-исполнитель уже заблокировал или обнулил ваши банковские карты и уже стучится в дверь, чтобы описать оставшееся имущество, обращайтесь в нашу компанию за профессиональной юридической помощью.

Наши специалисты помогут в разрешении ваших проблем с максимально возможным положительным результатом для вас и ваших финансов.

ПАО РЕФИНАНС КРЕДИТ БАНК одобрили кредит, но т.к. в моём регионе нет их филиала эа дистанционное обслуживания надо перечислить на их счёт комиссию и после этого приедет курьер с договором, отсканирует мои документы и будет присутствовать и вести съёмку до перечисления денег мне на карту. Менеджер утверждает, что я смогу отозвать свою комиссию обратно, если что то меня не устроит. Можно ли в это во всё верить?

Ответы на вопрос:

С вами связались мошенники и сомнения у вас быть не должны.

Это развод, не поддавайтесь на уговоры и уловки мошенников, иначе лишитесь денежных средств.

Позвоните на горячую линию или в официальный офис этого банка и узнайте работают ли они таким способом. Очень похоже на схему мошенничества: Вы переводите комиссию и потом телефон, по которому Вы звонили, не отвечает и никто к Вам не приходит. Таких случаев много. И деньги Вы потеряете.

Я попросила скинуть ссылку на оф.сайт, они мне предоставили и тел. горячей линии и ссылку.

Ответы на уточнение:

Посмотрите на сайте ЦБ РФ и все станет понятно.

Лучше не по "их" горячей линии звонить, а найти в интернете этот сайт и телефон горячей линии.

Также можно поступить как посоветовал предыдущий коллега - посмотреть на сайте ЦБ РФ.

Для того, чтобы точно ответить на Ваш вопрос и помочь Вам нужно знать подробности.

Как Вы вышли на этот банк? Что этот банк Вам предлагает? Сейчас очень много случаев мошенничества.

Похожие вопросы

Предложили кредит звонком, курьер доставит договор, перевод на мою карту заведомо, после подписи договора у курьера могу снять деньги. На карте должна быть комиссия за перевод от их банка на мою карту. Развод? Крым.

СПб банк Санкт Петербург предлагает оформить кредит дистанционным способом: я должен перевести некую сумму, приедет курьер оформим договор, на мою карту переводится кредит, но до подписания деньги нельзя снять, после подписания при курьере я могу снять. Горячая линия банка подтвердила что такой способ есть, можно ли так оформлять.

Предложили удаленный кредит. Должен подъехать курьер, отсканировать документы. После подписания договора они переведут деньги через банк в котором у меня есть карта, и мой банк должен будет списать деньги за перевод. Предварительной оплаты не требуют. Подскажите, здесь всё чисто?

Позвонил менеджер и сказал, что одобрили кредит Надо положить на карту деньги 1,7 % от суммы кредита После этого деньги придут на карту А документы доставит курьер Это развод? Банк "Мос Кредит Сервис " Его нет в реестре ЦБ.

Здравствуйте, подскажите пожалуйста, мне предложили взять кредит дистанционно. Сказав, что приселит курьер с договором. Отсканировать мои документы и подпишем договор. После чего поедим в банк и я при курьере получу сумму денег. Но до приезда курьера я должно оплатить сумму 4300 за оформление. Можно ли доверять или лучше отказаться.

Были взяты в Ренессанс Капитал потребительский кредит 24.04.07 и кредитная карта 7.04.2006. потребительский кредит закрыт в 2010 году (комиссия за обслуживание кредита составила 80000) а по кредитной карте основной долг и проценты выплачены, но банк требует еще 11500 комиссию за обслуживание кредита (при этом за все время уже 98000 выплачено комиссии за обслуживание кредита). Мы узнали что банки не должны взимать комиссии, направили в банк претезию. Но скорее всего надо будет решать через суд. На кредитную карту даже нет договора, он его не подписывал, а она была выпущена на основании потребительского договора, но имеется выписка по счету.

Скажите пож-та стоит ли подавать в суд, какие будут расходы в случае проигрыша? Как на счет давности срока? Сколько будет стоить если будет всем этим заниматься юрист и представлять в суде тоже он? надо ли присутствовать в суде истцу? Спасибо.

Неважно, платите вы по кредиту своевременно или перестали платить совсем. Банк, в котором вы взяли кредит, может предложить вам так называемое рефинансирование. «Так называемое» потому, что в идеале рефинансирование предполагает снижение процентной ставки по кредиту. То есть старый долг закрывается и на не выплаченный остаток открывается новый кредит с меньшим процентом.

Не надейтесь на реальную помощь. Банк, который выдал вам кредит по своей воле никогда не станет снижать процентную ставку.

Первый фокус заключается в том, что такое «рефинансирование» предполагает, что банк дает вам сумму достаточную, чтобы закрыть кредит вместе с процентами и уже на эту, бо́льшую сумму выдать новый кредит. Это никак нельзя назвать рефинансированием. Это выдача нового кредита на погашение старого.

Если вы взяли кредит на 1000 рублей под 30% годовых, то в через год вы отдадите 1300 рублей. Вам предлагают его "рефинансировать" меньший процент (например) под 25%. Это означает, что на 1300 рублей вам выдадут новый кредит. Через год вы за изначальную 1000 рублей вернете уже 1625 рублей. Тут банк любит пользоваться нашей с вами финансовой неграмотностью. И предлагает новый кредит под действительно ме́ньший процент, но уже на всю сумму кредита вместе с процентами.

Второй фокус. Если вы вдруг столкнулись со сложностями в возврате кредита банк может якобы, пойти вам на встречу и под красивым словом «рефинансирование» предложит ежемесячно вносить какую-то меньшую чем обычно сумму. Но такие платежи будут идти только в погашение процентов по кредиту, а основную часть долга они покрывать не будут. Реальная цель – получить от вас максимум денег максимально быстро. И только после того как платить вы уже не сможете без ущерба своему обычному образу жизни банк перейдет к способам взыскания основной суммы долга. Банк живет на процентах. Его главная цель не в том, чтобы вернуть те деньги, которые вы у него взяли, а в том, чтобы получить максимум процентов, которые начисляются за кредит. Основную сумму долга банк вернет и так. Любой суд будет на его стороне. А вот проценты и любые дополнительные деньги к сумме займа – это вопрос дискуссионный.

Когда вы столкнулись с проблемами по возврату кредита – не стоит доверять банку в надежде получить от него помощь и поддержку. Ваше согласие на такие предложения будут только усугублять положение. Выгоднее остановиться на маленькой проблеме в самом начале и пытаться как-то её решить, чем проблему увеличивать, соглашаясь на такие сомнительные предложения.

Помните: Проценты по кредиту, который вы берете деньгами, могут быть больше той суммы, которую вы взяли, только в 1,5 раза (максимум). Если проценты больше – идите в суд. Соответственно, чем больше вы платите процентов до перевода долга в стадию кредитного взыскания, тем больше банк разводит вас на всё бо́льшие деньги.

Еще раз: Своим предложением рефинансировать долг банк предлагает вам

- или закрыть весь кредит с процентами новым кредитом с новыми процентами поверх старых. Если вы подпишитесь на такое – будете платить проценты на проценты по предыдущему кредиту. Пока вы должны банку деньги , а не проценты, вы – корм для банка. Максимальными силами вас будут отваживать от идеи закрыть основной долг. Потому что это единственная реальная перспектива получить с вас что-то еще и в суде.

Вот такая вышла история на основе моего опыта. Кстати, моей привычки всегда читать мелкий шрифт в договорах всегда хватало, чтобы не соглашаться на подобные схемы. Советую и вам такую привычку завести.

«В 2010 году, по-глупости, «заработал» себе отрицательную кредитную историю, что в последствии вылилось в то, что в 2013 году пришлось прибегнуть к помощи «микрофинансовых организаций».

Как вы можете знать, выйти из этой финансовой зависимости очень тяжело. Все попытки взять потребительский кредит в других банках или пройти по программе рефинансирования, заканчивались крахом, что было ожидаемо, учитывая кризисную ситуацию в банковской структуре и мою кредитную историю.

Но в 2017 году наша компания перешла на новый зарплатный проект и через полгода попробовал «податься» на рефинансирование. Не ожидая чудес и морально готовясь к очередному провалу, знали бы вы, какую радость и облегчение я испытал, когда получил заветное «да» в этом банке!

Чтобы понимать всю патовость ситуации: долг в мфо составлял порядка 300 тыс. руб. с годовым процентом примерно 220%. Поэтому когда я получил кредитный продукт, позволивший прекратить всякие отношения с мфо, да еще и со ставкой 15% годовых, это и словами не описать», – пишет в «Народном рейтинге» пользователь Alex_lavr.

Удачно рефинансировать ипотеку (да и любые другие кредиты) – сегодня мечта многих! Среди всех кредитных продуктов именно рефинансирование занимает первое место по количеству положительных отзывов в «Народном рейтинге» на Банки.ру за 2019 год:

- Рефинансирование - 25,9%

- Кредитные карты - 25,6%

- Потребительские кредиты - 19,7%

- Ипотека - 17,05%

Как узнать, какие банки с высокой вероятностью согласятся рефинансировать ваши кредиты

Удобнее всего искать рефинансирование через « Мастер подбора кредитов »: обязательно укажите рефинансирование в качестве цели !

Это пример индивидуальной подборки банков для рефинансирования. Для вас будет сформирована собственная подборка на основе вашей заполненной анкеты.

Это пример индивидуальной подборки банков для рефинансирования. Для вас будет сформирована собственная подборка на основе вашей заполненной анкеты.

Таким образом вы абсолютно бесплатно узнаете, в каких банках вам с большей вероятностью одобрят рефинансирование и какая там будет минимальная ставка.

Пусть кредиты перестанут вас тяготить! Оформить рефинансирование можно тут .

Рефинансирование кредита — это интересная услуга, которую предлагает каждый серьезный банк, который заинтересован в привлечении новых платежеспособных клиентов. Это может быть и процедура объединения нескольких старых кредитов в единый новый. Но заемщики — народ суеверный и опасливый. Страшно влезать в новые авантюры, уже имея долги. Многих беспокоит, как рефинансирование кредита влияет на состояние кредитной истории и не станет ли ее балл ниже.

Спешим вас успокоить: хуже вам от попытки пройти рефинансирование точно не будет. В целом кредитная история зависит от того, платите ли вы своевременно, справляетесь ли вы с ежемесячными платежами. Если у вас нет просрочек, рефинансирование точно не испортит вашу репутацию в глазах банков.

Мифы о рефинансировании

Процедура за годы существования серьезно обросла мифами и народными сказаниями. Люди боятся подобных предложений — в народе вообще банки и финансовые организации воспринимаются как «данайский конь»: всегда якобы надо ждать подвоха.

Но что стоит на самом деле за рефинансированием? Рассмотрим подробнее.

При рефинансировании возникнут скрытые комиссии и платежи

В этом есть зерно истины: например, если рефинансируются ипотека, то придется доплатить за экспертизу оценщиков недвижимости. Также люди опасаются, что при досрочном погашении задолженности с них снимут штраф или комиссию. В теории — это возможно, но на самом деле современные банки давно отошли от грабительской практики. Все понимают, что при наличии адекватного выбора и конкуренции никто не пойдет на такие условия.

Кроме того, взимание штрафов и комиссий при любом досрочном погашении явно противоречит нормам закона «О потребительском кредите». И хотя ипотека — не потребкредит, но банки стараются и его не нарушать.

При рефинансировании пострадает кредитная история

И это неправда. Услуга рефинансирования не повлияет на кредитный рейтинг человека в негативном ключе. То есть в кредитной истории не появляются записи вроде «Рефинансирование 5 кредитов», нет. Кстати, такие записи появляются при признании банкротства — запись вносит финансовый управляющий.

При рефинансировании наоборот, появляются записи о закрытии старых кредитов. Ведь взамен открывается только один кредит. Важно только соблюдать график внесения ежемесячных платежей и не допускать просрочек. Отметим, что негативно на кредитную историю обычно влияет реструктуризация. Это тоже банковская процедура, которая предполагает уменьшение кредитной нагрузки: то есть старый кредит реструктуризируют под другие условия погашения. Фактически это новый график рассрочки взносов по кредиту.

Реструктуризация предполагает изменение условий договора; рефинансирование — заключение нового кредитного договора с погашением старых задолженностей. Соответственно, внесение записей о реструктуризации негативно повлияет на кредитный рейтинг человека.

Рефинансировать можно только ипотеку

И это еще одно расхожее заблуждение. Конечно, ипотеке банки уделяют особое внимание — это долгосрочный кредит. По ипотеке банки готовы снижать процентную ставку (например, ипотеку дают под 9-10% годовых, а потребительские кредиты — под 13-15%), идти на уступки (чего стоит майский указ президента от 2019 года, по которому предоставляют ипотечные каникулы) и так далее.

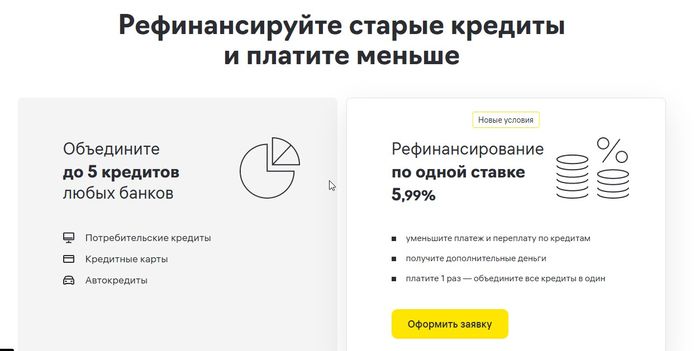

Но все же, рефинансирование касается и других кредитных продуктов. Например, Райффайзенбанк предлагает рефинансирование сразу до пяти кредитных продуктов. В этот список входят кредитные карточки, автокредиты, потребительские ссуды наличными и так далее.

Банки не предъявляют условий: мол, нужно, чтобы это были сугубо наши кредиты или взятые в Сбербанке и в ВТБ, нет. Райффайзенбанк готов рефинансировать любые кредиты, взятые в сторонних банках. Но у него есть ограничения по сумме — до 2 млн. рублей. Отметим, что такие же ограничения ставят и другие банки, предлагая клиентам рефинансирование.

Банки сделают все, чтобы не отпустить клиента

Это обман. Есть мнение, что банки негативно относятся к желанию клиента рефинансировать кредит в стороннем банке. Но это не так — хотя бы, с экономической точки зрения: при рефинансировании клиент закроет текущую задолженность. Кому от этого плохо?

Нет разницы, за чьи деньги будет закрыт кредитный договор: за личные или за деньги стороннего банка. Отметим, что право на досрочное погашение кредитных ссуд установлены в № 284-ФЗ от 2011 года. И все же, у банка сохранено право пересчета процентов и предъявления собственных условий. То есть, досрочно погасить кредит вам никто не помешает, но вот на каких условиях — это зависит от условий кредитного договора. Иногда требуется даже предупреждение за месяц до возникновения мысли о досрочном погашения.

Рефинансировать кредиты вам будет невыгодно

В некоторых случаях рефинансирование действительно влечет переплату. В особенности, если платить вам осталось несколько месяцев — вступать в такую программу будет невыгодно. Лучше задуматься над рефинансированием, если платить еще долго, и при этом вы серьезно переплачиваете по процентной ставке.

В рефинансировании откажут, если у вас плохая кредитная история

А вот это уже похоже на правду. Дело в том, что банки тщательно проверяют потенциальных заемщиков, и не заинтересованы в привлечении людей, которые допускают просрочки. У вас не получится рефинансировать ипотеку или потребительские кредиты, если у вас плохая кредитная история.

Также банки не берутся рефинансировать микрозаймы — они предпочитают работать только с кредитами, оформленными в банках.

Вы нуждаетесь в рефинансировании

кредитов, накопилось много долгов?

Закажите звонок юриста!

Что лучше: рефинансировать кредит или взять новый?

Это интересный вопрос, и на него нельзя ответить односложно. Многое зависит от конкретных условий, от содержания кредитного договора.

Например, при ипотечном кредитовании нередко применяются аннуитетные платежи. Это значит, что сначала человек будет выплачивать больше процентов, но ближе к концу срока договора — больше самого тела кредита. Размер кредитного платежа при этом не меняется. Например, 14 тыс. рублей:

- сначала: 10 тыс. рублей процентов и 4 тыс. рублей тела кредита;

- потом: 4 тыс. рублей процентов и 10 тыс. рублей тела кредита.

В процессе погашения содержание процентов и тела кредита меняется постепенно.

Соответственно, если вы собрались за рефинансированием, сначала оцените, сколько вы уже переплатили и будете переплачивать при смене кредитора.

Платежи по кредитным картам устроены немного по-другому: человек в основном платит проценты. Остальными деньгами можно пользоваться. Кстати, многие люди из-за этого не в силах рассчитаться с лимитом по карте: возникает соблазн использовать эти деньги в личных целях. В итоге они годами платят только проценты.

К примеру, рассчитаем кредиты по ставке банка Райффайзен. Он предлагает 5,99% годовых:

Автокредит. Сумма 2 млн. рублей, а ставка 15%. Платежи начисляются по аннуитетной системе. Сначала человек выплачивает по большей части проценты, потом — тело кредита. Кредит был оформлен на 5 лет в начале 2019 года. К декабрю 2021 года было заплачено порядка 1,345 млн. рублей. Возвращать еще нужно 2,155 млн. рублей.

Если человек согласится на рефинансирование по «железной ставке» Райффайзен банка, то ему нужно будет вернуть 1,615 млн. рублей. То есть ежемесячный платеж на тот же срок будет составлять примерно 44 тыс. рублей вместо прежних 58 тыс. рублей.

Потребительский кредит. Человек взял 500 тыс. рублей год назад под 15% годовых. Срок кредитования — 3 года. Ежемесячный платеж сейчас составляет чуть больше 20 тыс. рублей. За год человек погасил примерно 245 тыс. рублей.

Если человек рефинансирует этот кредит под 5,99% годовых, он заплатит еще 370 тыс. рублей вместо 480 тыс. рублей по старой схеме. В месяц он будет платить по 15,4 тыс. рублей.

В таких ситуациях рефинансирование реально спасает положение. Эксперты рекомендуют пересчитывать платежи, исходя из процентной ставки. Если она уменьшается на 2-3 процентных пункта и больше, есть смысл подумать над рефинансированием. А если банк предлагает вам, к примеру, снизить ставку с 11% до 10% годовых, то, скорее всего, условия будут неудобными.

Так выглядит предложение о рефинансировании кредитов на сайте Райффайзен банка

Для рефинансирования вам будет достаточно:

- подать заявку на сайте банка;

- обновить справку о подтверждении доходов за последние 3 месяца;

- приложить требуемые документы.

О решении банка вы узнаете дистанционно, идти никуда не нужно.

Вам невыгодно делать рефинансирование,

но платить не получается? Позвоните

нам, мы поможем!

Рефинансирование ипотеки: как это работает?

Люди, которые брали ипотеку, скажем, в 2015 году, сейчас с грустью вздыхают — они брали под условные 15-16% годовых, которые на тот момент предлагали поголовно все банки. Сейчас ситуация несколько изменилась — в 2021 году банки предлагают ипотеку под 7-8%. В Сбербанке и вовсе — от 5,85% годовых. Есть разница, сколько переплачивать каждый год: 15% или 6%. И эту разницу понимают все разумные люди.

У банков есть несколько причин, чтобы предлагать населению рефинансирование ипотек:

- Приток новых клиентов. Рефинансирование позволяет получить новых клиентов, которые будут переходить со своими ипотечными обязанностями из сторонних банков.

- Выгода. Ставки по ипотечным кредитам привязаны к ключевой ставке ЦБ. Сейчас она находится на уровне 8,5% годовых. А значит, вполне можно предложить заемщикам немногим большую ставку. По крайней мере, это выгоднее, чем прежние 15% годовых. Банк не пострадает от этого.

- Имидж. Предлагая выгодные ставки, банк выступит в глазах потенциальных клиентов эдаким благодетелем, Санта Клаусом на российский манер.

Естественно, рефинансирование предлагают только благонадежным клиентам — людям, у которых чистая кредитная история, которые своевременно вносят платежи и не допускают просрочек. Никому не интересно привлекать заемщиков, которые будут приносить организации убытки, которые «любят» срывать график платежей и в целом несерьезно относятся к взятым обязательствам.

Кроме платежной дисциплины, банк при принятии решении о рефинансировании смотрит еще на две вещи:

- Сколько человеку еще осталось платить по времени. Если ипотека, скажем, оформлялась на 10 лет, и осталось платить 10 месяцев, то банк, скорее всего, откажет в рефинансировании остатка. Да и заемщику нет уже смысла «переобуваться».

- Сколько еще осталось выплатить в денежной сумме. Как правило, банки не спешат одобрять ипотеки, где осталось внести меньше 500 тыс. рублей. А в Москве и если остаток долга будет 1,5 млн. рублей, тоже могут отказать.

Есть и другие причины, по которым банки отказывают в рефинансировании кредитов. Помните, что банк не обязан объяснять вам причины отказа в переоформлении вашего кредита.

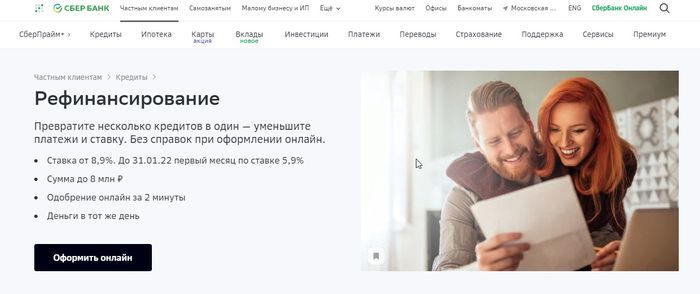

Рассмотрим рефинансирование ипотеки в Сбербанке — выгодно или нет? Переходим на страницу, которая описывает правила по рефинансированию в банке. Смотрим условия, которые предлагает «лидер в своей области».

По процентной ставке — от 9,6% годовых. Обратите внимание на приставку «от». На практике надеяться на 9,6% не стоит. Скорее всего, это будет ставка для зарплатного клиента, с очень большой белой зарплатой (например, для Москвы примерно 200 тыс. рублей, для регионов — тысяч 70), работающего — желательно — в госкомпании.

Кроме того — согласного на оформление всех мыслимых и немыслимых страховок, от логичного страхования жизни до похищения инопланетянами. В лучшем случае вам предложат 10,5 — 11,5%. Напомним, что при отказе от страхования банк вправе поднять ставку по уже действующему кредиту на 2 п.п. Впрочем, это единственная возможность поднять ставку для банка «по ходу пьесы».

По сумме.

Банк предлагает рефинансировать от 300 тыс. рублей. Нельзя утверждать, что это обман. И все же, ипотеки размером до 500 тыс. рублей не вызывают у банкиров благоговейного трепета — на них особо не заработаешь.

Комиссии, к счастью, отсутствуют.

А по срокам банк предлагает рефинансировать ипотеку до 30 лет. Не стоит рассчитывать на такие сроки — помните, каждый год вы платите полноценную процентную ставку. Поэтому, чтобы уменьшить переплаты, лучше искать ресурсы, чтобы выплатить ипотеку за короткий срок — в идеале 3-5 лет.

Примечательно, что Сбербанк предлагает нам рефинансировать саму ипотеку, но можно дополнительно рефинансировать и другие кредиты, оформленные в сторонних организациях: автокредиты, потребительские кредиты и так далее.

Дополнительно при рефинансировании можно получить деньги на личные нужды. Например, если у вас в сумме рефинансируется 1,2 млн. рублей, можно попросить у банка, к примеру, еще 300 тыс. рублей. Они тоже будут включены в новый кредитный договор — то есть отдавать уже придется 1,5 млн. рублей.

На сайте банка также есть документальная разбивка — когда и под сколько процентов человек оформляет новый кредитный договор:

К заемщикам банк предъявляет следующие требования:

- Возраст: 21-75 лет.

- Трудоустройство: не менее 3 месяцев на последнем месте.

- Жена/муж выступает созаемщиком, если объект залога не делится по брачному договору.

Условия рефинансирования кредитов в Сбербанке

Соответственно, переоформлять в Сбербанке ипотеку будет выгодно, если вам по кредиту осталось платить больше 2-3 лет, а процентная ставка снижается на 2-3 пункта и больше. Например, вместо старых 14% годовых вы будете платить по 11% годовых.

Рефинансирование, предлагаемое в большинстве современных банков, позволяет снизить кредитную нагрузку. Но главное — человек переплатит меньше, чем по старому кредитному договору. Рефинансирование спасает положение заемщика и не портит ему кредитный рейтинг, в отличие от реструктуризации.

Рефинансирование кредита: подводные камни в вопросах

Теперь рассмотрим еще одну интересную тему — подвохи в рефинансировании кредитов. Наши люди настолько привыкли к мошенничеству, скрытым комиссиям и подозрительным дарственным в пользу МФО за миникредит, что «обжегшись на молоке, дуют на воду».

Рассмотрим по порядку предполагаемые подвохи:

- Можно взять кредит после рефинансирование кредита? Да, конечно. В целом банки рассчитывают ПДН — показатель долговой нагрузки. Если, к примеру, у вас доход составляет 60 тыс. рублей, по кредитам вы платите 20 тыс. рублей, то допускается дальнейшее кредитование. А вот если вы отдаете больше 50% доходов на обслуживание кредитов, то вам вряд ли одобрят новые ссуды. Это правило работает вне зависимости от рефинансирования.

- Можно ли рефинансировать рассрочку? Нет, да и вообще это невыгодно. По рассрочкам обычно банки предлагают минимальные ставки. Поэтому нет смысла обращаться за рефинансированием.

- Можно ли при рефинансировании дополнительно взять кредит наличными? Банки готовы выдавать клиентам дополнительные деньги. Это не отдельная ссуда, но вы получаете нужную сумму наличными и тратите их на свои потребности. Правда, так поступают далеко не все банки.

- Может ли банк не закрыть старые кредиты, оформив при этом новый кредитный договор? Нет, потому что договоренности фиксируются в договоре. Банку нет смысла обманывать другой банк и своего нового клиента.

- Что будет, если я не отдам деньги по новому кредиту после рефинансирования? Начнется стандартная процедура взыскания: сначала банк и коллекторы попытаются «воззвать к совести», потом подключится суд и судебные приставы. Приятного в этом мало, поэтому нельзя рефинансировать кредиты, если вы не уверены в своих возможностях их вернуть.

Вам нужна консультация по поводу рефинансирования кредитов? Вы волнуетесь за кредитный рейтинг? Обращайтесь, мы ответим на все ваши вопросы.

Автор статьи

Читайте также: