Реструктуризация кредита юридического лица

Обновлено: 26.07.2024

Термины «реструктуризация» и «рефинансирование» знакомы тем, у кого есть кредит. Оба понятия относятся к инструментам управления кредитом, а именно, дают возможность платить по кредиту меньше или реже.

Что такое рефинансирование кредита

Рефинансирование — погашение долга по займу путем оформления нового. В результате существующий кредитный договор полностью закрывается, в истории делают соответствующую положительную отметку. Новые кредиты закрывают старый долг, поэтому операцию часто называют перекредитованием.

При рефинансировании кредитов должник может обратиться в организацию, где был выдан предыдущий заем, или в новый банк, который перечислит на счет клиента сумму для погашения прежнего долга.

можно закрыть один или сразу несколько кредитов или долгов по кредитным картам для упрощения планирования графика платежей и снижения долговой нагрузки

новый кредит оформляется как целевой на конкретные нужды, причем, незакрытые вовремя обязательства практически нигде не рефинансируются, просрочка лишит вас шанса на изменение условий

обновленные условия кредитования выгоднее заемщику: уменьшается ставка и размер ежемесячного платежа, а график становится удобнее

Совет: внимательно читайте и сравнивайте предложения разных организаций, так как банки могут включать в договор дополнительные пункты, связанные с временным повышением ставки или вознаграждением за кредитование.

Что называют реструктуризацией

Реструктуризация — изменение условий существующего кредита. Кредитный договор продолжает действовать, и все вопросы решаются в организации, которая его выдала. Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка.

Реструктуризацию проводят по одному из вариантов:

снижают процентную ставку — ежемесячно должник будет тратить меньше на обслуживание кредита

«растягивают» срок кредитования — он увеличивается, но размер ежемесячных выплат по кредиту уменьшается

дают заемщику кредитные каникулы — время можно выплачивать только проценты по кредиту

списывают начисленные проценты и так далее

Важно: условия по кредиту не становятся принципиально лучше — для должника это лишь возможность «получить передышку», предотвратить тяжелую ситуацию, не испортить отношения с кредитором. Банки соглашаются на реструктуризацию чтобы не обременять себя безнадежной задолженностью, не прибегать к услугам коллекторов и получить свои деньги без судебного взыскания и реализации залога.

Главные различия между рефинансированием и реструктуризацией

При рефинансировании заемщик ищет более комфортные для себя условия выплаты, приводит дела в порядок — то есть, получает больше, чем имел. Выгода заключается в разных преференциях — уменьшаются расходы на обслуживание кредита, несколько займов объединяются в один, клиенту проще следить за долгом. Заемщик вправе выбирать банки, сопоставлять их предложения. Он находится в менее зависимом положении.

Реструктуризацией клиент и кредитор чаще всего занимаются вынужденно, это нежелательная мера, к которой прибегают при , ухудшении материального состояния человека. И это право банка — идти навстречу заемщику, или нет. Поэтому в таком случае условия выгодны больше кредитной организации.

Если кратко: рефинансированием заемщик занимается, чтобы его кредит стал выгоднее, а реструктуризируют долги, чтобы выйти из тяжелой ситуации с наименьшими потерями.

Когда выгодно рефинансировать заем

Рефинансированием выгоднее заниматься, когда заемщик исправно выплачивает кредит, но внешние условия меняются — к примеру, обновляется ставка Центробанка или банк проводит акцию с «приятными» предложениями, привлекая клиентов.

Безусловно, одного желания заемщика мало, чтобы рефинансировать обязательство. Банк изучает существующего или потенциального клиента, сопоставляет его долговую нагрузку с доходом, оценивает кредитную историю. При рефинансировании в сторонней организации текущий кредитор может наложить штраф, взыскать неустойку за досрочное погашение ссуды. Есть риск столкнуться с повторной оплатой комиссионных банка, необходимостью застраховать заем, но, в целом, рефинансирование выгодно заемщику во многих случаях:

если изначальные условия кредита уже не устраивают или на рынке появились более интересные предложения

если нужно сохранить положительную кредитную историю, а ситуация осложнилась и есть риск просрочек и неуплат

если заемщик находится на начальном этапе выплаты и еще не успел внести значительную часть кредита — перекредитование будет для клиента дешевле при сохранении выгод

если хочется воспользоваться снижением процентных ставок и снизить переплату

Когда используют реструктуризацию

Реструктуризируют кредиты при возникновении сложностей с их выплатой и невозможности использовать перекредитование — например, просрочек. Банк чаще всего охотно идет на компромисс, чтобы не потерять деньги, но заемщику соглашение выгодно не всегда. Однако, если удалось «поймать» ситуацию на раннем этапе, кредитный рейтинг не ухудшится.

Реструктуризация используется, если:

бремя ежемесячных платежей тяжело для клиента — банк предоставляет каникулы, заемщик может пропустить несколько месяцев, выплачивая только проценты по кредиту, или «растягивает» график, уменьшая ежемесячные платежи

у должника накопились просрочки и штрафы — договорившись с кредитной организацией, он избежит судебного преследования, запрета на выезд за рубеж

нужно изменить сумму, даты и сроки платежей, переоформить договор — это бесплатно, если долг реструктуризируется

Как оформляют договоры

При рефинансировании оформление документов проводится заново. Заемщик заключает с банком договор перекредитования и получает на счет деньги для погашения существующего кредита. Старое соглашение с банком при этом утрачивает силу. Чтобы выбрать подходящее предложение, потребуется:

изучить банковские программы, рассчитать размеры платежей в , сопоставить выгоды

подать заявку на перекредитование

в случае отказа собрать документы заново и обратиться в другой банк

Реструктуризировать долг сложнее с точки зрения одобрения заявок, но проще в плане документов. Заем, оформленный ранее, сохраняется, но нужно обосновать прошение, предоставить доказательства трудного финансового положения, получить все справки — о доходах, утрате трудоспособности, появлении дополнительных обстоятельств — рождение ребенка, например.

Заключение

Решая, что выгоднее, рефинансирование или реструктуризация, важно правильно оценить предложения банков. В том числе, сравнить не только сумму ежемесячных платежей, но и общую экономию по кредитам, возможные дополнительные затраты — комиссия за открытие кредита, страхование заемщика. Обязательно обратитесь в банк — консультация менеджера бесплатна и вы можете сравнить продукты, актуальные для вас.

При обращении в Райффайзенбанк одобрение заявки занимает от 1 минуты, можно закрыть до пяти ссуд сразу — без залога, поручителей и комиссии за выдачу. Это хорошее решение для закрытия обременительного потребительского кредита и уменьшения объема переплат по процентам кредитных карт.

Реструктуризация используется для повышения эффективности бизнеса. Но надо учитывть, что законодательство рассматривает реструктуризацию в основном с точки зрения решения финансовых проблем предприятия (погашение кредитов и дебиторской задолженности, уплаты налогов и т. д.), а налоговые и судебные органы достаточно часто трактуют мероприятия по реструктуризации как способы ухода от налогообложения или вывода активов предприятия. Поэтому поговорим о целях реструктуризации компаний, способах и этапах ее проведения.

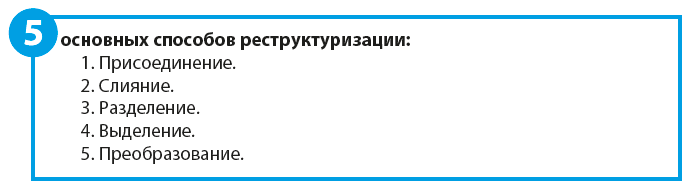

Определяем цель реструктуризации компании и выбираем оптимальный способ ее проведения

Чтобы выбрать самый эффективный для конкретной компании способ реструктуризации, сначала нужно определить главную цель ее проведения. По своей сути любая реструктуризация — это целенаправленное изменение организационной и процессной структуры компании, которое должно обеспечить достижение определенных целей для ее владельцев и/или топ-менеджеров. Целей может быть и несколько, но всегда есть основная, ради которой и затевается этот достаточно сложный, а часто и рискованный проект.

Цели реструктуризации можно сгруппировать так:

- защита интересов собственников компании;

- улучшение финансово-экономического положения компании;

- повышение конкурентоспособности компании на рынке;

- развитие бизнеса компании.

В первую группу войдут такие цели, как увеличение стоимости (капитализация активов) компании и минимизация риска потери собственниками контроля над управлением компанией.

Во второй группе целей отметим направления по повышению рентабельности и финансовой устойчивости бизнеса компании, к которым прежде всего относятся оптимизация затрат, налогообложения и минимизация рисков банкротства.

К третьей группе целей можно отнести рост объемов продаж, снижение рисков невыполнения обязательств по дебиторской и кредиторской задолженностями, а также избавление от нерентабельных направлений бизнеса и оптимизацию ценообразования на реализуемую продукцию.

Для четвертой группы характерны цели по объединению капиталов и повышению привлекательности компании для инвесторов и кредиторов.

После того как собственники и руководство компании утвердили основную цель проводимых структурных изменений, выбирают способ реструктуризации, который позволит достичь эту цель.

Присоединение

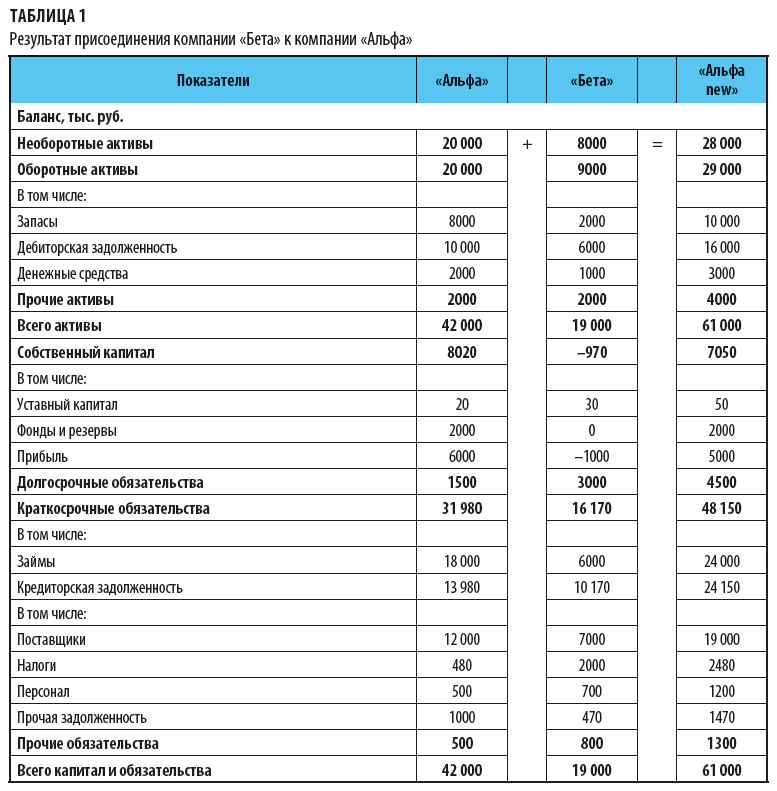

При присоединении имущество, права и обязанности одного юридического лица переходят к другому юридическому лицу. При этом первая организация прекращает свою деятельность, а вторая продолжает работать.

Пример присоединения — в табл. 1. Компания «Альфа» принимает по передаточному акту на свой баланс имущество, права и обязательства компании «Бета», после чего компания «Бета» юридически прекращает свое существование и исключается из ЕГРЮЛ.

Данный вариант реструктуризации чаще всего используется для того, чтобы закрыть нерентабельную компанию без погашения требований кредиторов, выполнения налоговых обязательств и проведения налоговой проверки финансовой отчетности. Ведь по действующему законодательству добровольная ликвидация компании, имеющей задолженности перед бюджетом и внебюджетными фондами, невозможна. И даже если у компании нет таких задолженностей, то при подаче заявления о добровольной ликвидации налоговые органы производят проверку деятельности компании, в ходе которой вполне могут быть начислены какие-либо доначисления или пени по налогам.

Слияние

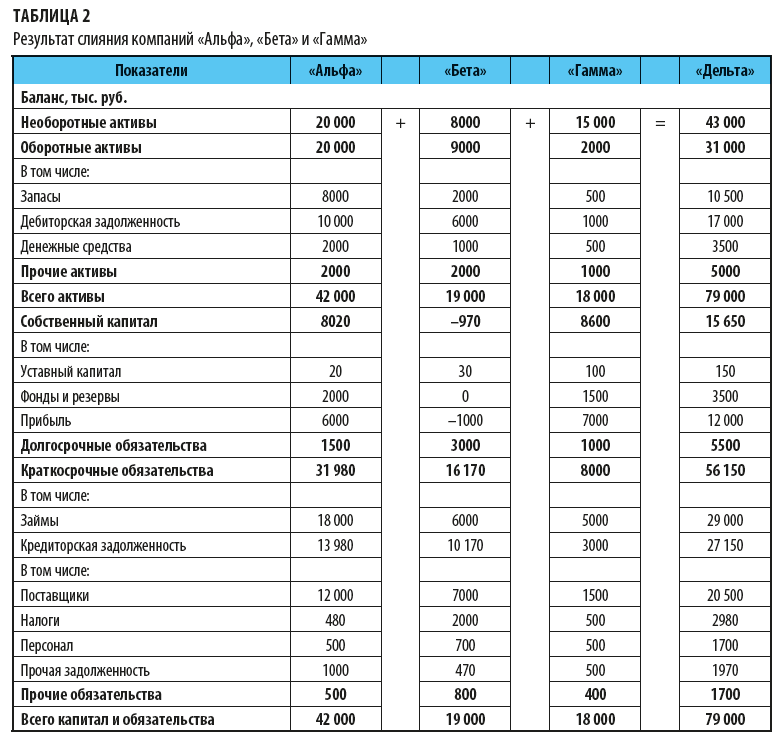

Слияние означает объединение имущества, прав и обязательств нескольких юридических лиц в одну общность — создается новое юридическое лицо, а прежние юридические лица закрываются.

Пример слияния компаний — в табл. 2. Компании «Альфа», «Бета» и «Гамма» объединяют свое имущество, права и обязанности, регистрируется новое юридическое лицо — компания «Дельта», которое является правопреемником первых трех компаний. Соответственно, эти компании после подписания передаточных актов ликвидируются, а компания «Дельта» начинает свою деятельность как правопреемник ликвидированных компаний.

Слияние можно использовать в целях: ликвидации убыточной компании, концентрирования имущества и улучшения рентабельности бизнеса для повышения инвестиционной привлекательности, оптимизации бизнес-процессов и снижения затрат на операционную деятельность за счет исключения дублирующих функций и звеньев управления бизнесов и т. д.

Разделение

Разделение — это способ реструктуризации бизнеса, при котором одно юридическое лицо преобразуется в несколько юридических лиц, которые распределяют между собой имущество, права и обязательства первоначального юридического лица, которое прекращает свою деятельность.

Выделение

В этом случае создается новое юридическое лицо, которому переходит часть имущества, прав и обязательств первоначального юридического лица, которое, в свою очередь, продолжает свою деятельность.

Преобразование

Преобразование заключается в том, что предприятие меняет свою организационно-правовую структуру и перерегистрируется как новое юридическое лицо.

Разрабатываем план реструктуризации компании

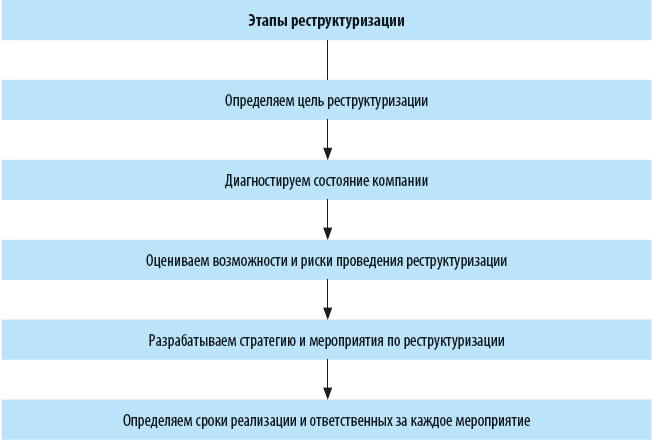

Чтобы реструктуризация компании была эффективной и с наименьшим уровнем рисков, нужно заранее проработать и утвердить план ее проведения.

На первом этапе собственники и топ-менеджмент компании выбирают главную цель реструктуризации, формируют план по ее осуществлению, формулируют задачи для каждого из топ-менеджеров, которые должны быть выполнены.

По итогам этого этапа формируется видение о том, какие результаты принесет компании ее реструктуризация. Если эти результаты удовлетворяют все заинтересованные стороны, переходят к следующему этапу.

На втором этапе диагностируется текущее состояние компании, оцениваются ее технологические, финансово-экономические и организационно-структурные возможности по проведению реструктуризации. Кроме того, анализируются варианты оптимизировать существующую структуру бизнеса без реструктуризации, за счет внутренних резервов.

Главная задача на данном этапе — обосновать необходимость проведения реструктуризации и подтвердить отсутствие у компании возможности добиться принятой на первом этапе цели без реструктуризации.

Третий этап, без сомнения, самый ответственный, так как в ходе его реализации собственники и топ-менеджмент компании должны в первую очередь правильно оценить плюсы и минусы проводимой реструктуризации, различного рода риски (правовые, налоговые и финансовые, технологические и т. д.), связанные с осуществлением поставленных задач. Также здесь необходимо проанализировать сильные и слабые стороны компании с точки зрения проведения реструктуризации, чтобы оценить, насколько выгоды от нее превышают возможные риски для дальнейшего функционирования бизнеса.

Только в том случае, если реализация второго этапа покажет явную эффективность осуществления реструктуризации, следует переходит к следующему этапу.

На четвертом этапе разрабатывается уже конкретный план реструктуризации компании. В нем должен содержаться полный перечень действий по проведению реструктуризации и ожидаемые результаты. Желательно предусмотреть в данном плане и альтернативные варианты по реализации намеченных мероприятий.

Заключительный, пятый этап формирования плана реструктуризации — привязка разработанных мероприятий к конкретным сотрудникам компании и определение сроков реализации каждого мероприятия.

Минимизируем риски, связанные с проведением реструктуризации

Чтобы реализовать любой из рассмотренных способов реструктуризации компании, необходимо оформить соответствующие документы в контролирующих органах, а значит, всегда есть риски проверки действий по реструктуризации на предмет ухода от налогов и нарушений действующего законодательства. Следовательно, для минимизации таких рисков компания должна обращаться к законодательной базе и готовить пакет документов по реструктуризации с учетом действующих требований.

А. А. Гребенников,

финансовый директор ООО «Ипатовский пивзавод»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 1, 2019.

Решение о реструктуризации должно быть принято до того, как компания окажется в фактическом дефолте по кредитным обязательствам. Необходимо заранее провести подготовительную работу с кредиторами, продемонстрировать дальновидность менеджмента. Чем раньше компания обратится в банк, тем выше вероятность получить положительное решение по реструктуризации кредита. Тем более что объем работы для финансового менеджера компании предстоит немалый.

ОСНОВЫ

Сегодня объем просроченных кредитов остается на высоком уровне, поэтому финансовые учреждения готовы идти на соглашения с бизнес-заемщиками о реструктуризации задолженности.

ОБРАТИТЕ ВНИМАНИЕ

Для любого банка реструктуризированный кредит лучше просроченного.

Реструктуризация кредита — это пересмотр кредитного договора в пользу заемщика, который имеет по выплачиваемому кредиту постоянную задолженность.

Срок послаблений в виде реструктуризации, как правило, не превышает одного года, возможны сжатые сроки — 3–6 месяцев.

Под реструктуризацией кредита понимают следующие варианты временного уменьшения долговой нагрузки:

- отсрочка выплаты тела кредита при одновременном увеличении срока выплат;

- отсрочка выплаты тела кредита без увеличения срока — последующие после отсрочки регулярные выплаты становятся закономерно большими (порой намного). Данный вариант доступен бизнесу с сезонными всплесками чистой прибыльности, если на этот всплеск придется весь остаток срока займа после отсрочки;

- простое увеличение срока кредита, уменьшающее все регулярные выплаты;

- изменение графика погашения кредита — введение сезонных, индивидуальных, гибких графиков или низкорисковая схема: сначала погашается тело кредита, а затем проценты (вместе со штрафами, если они были начислены). Если бизнес носит сезонный характер, то банк соглашается на неравномерное поступление средств в оплату по кредиту, но платежи должны быть регулярными;

- замена валюты займа;

- уменьшение процентной ставки по ссуде. Банки крайне редко идут на такие условия. При уменьшении процентных ставок компании имеет смысл воспользоваться услугой рефинансирования в другом банке.

Главное преимущество, которое компания получает в результате реструктуризации, — временное уменьшение долговой нагрузки.

Недостатки:

- увеличение суммы переплаты по кредиту в целом;

- увеличение страховых выплат, а также затрат, связанных с залогом и иным обеспечением;

- необходимо регулярно предоставлять в банк финансовую отчетность компании.

ЭТАПЫ

Для компании схема работы по реструктуризации задолженности практически не отличается от процесса кредитования:

1) компания подает в банк заявление о реструктуризации и выясняет точный список требуемых кредитором документов;

2) далее компания-заемщик подготавливает и подает пакет необходимых документов. Одновременно эксперты банка мониторят бизнес заемщика и залог. Если после переоценки залога банк требует новый залог, заемщик оформляет на него документы;

3) специалисты банка совместно с заемщиком обсуждают взаимоприемлемый вариант реструктуризации, разрабатывают график платежей;

4) риск-менеджмент и кредитный комитет банка-кредитора принимают решение о реструктуризации;

5) стороны подписывают изменения к кредитному договору;

6) банк мониторит деятельность заемщика (не реже чем раз в три-шесть месяцев). Банковский мониторинг бизнеса проводят не только на основании добровольно подаваемой отчетности, но и в форме экспертизы. Кредитор следит за показателями заемщика, которые были утверждены на переговорах. Несоблюдение (недостижение) показателей может служить основанием для аннулирования соглашения о реструктуризации, ужесточения требований (например, по залогу или страхованию), вплоть до подачи иска в суд.

ФАКТОРЫ ПОДДЕРЖКИ

Факторы, которые будут на руку компании в ходе переговоров о реструктуризации долга:

1) специфика бизнеса заемщика и экономика отрасли. Компания-заемщик не может просто сменить один вид экономической деятельности на другой, выйти из бизнеса. Компания всегда привязана к нуждам экономики, региона, клиентской и сырьевой базе, имеет поддержку собственников, в том числе государства. Соответственно, если в отрасли наметилась положительная динамика, это может стать аргументом в пользу бизнеса заемщика.

Важный момент: будьте готовы к тому, что представитель финансового учреждения станет уточнять, пересмотрен ли в компании бюджет в связи с изменениями на рынке.

В процессе переговоров выяснится, соответствуют ли ваши прогнозы по доходам, расходам, прибыли с ожиданиями банка;

2) уровень отношений заемщика с банком — долгосрочные клиентские отношения или короткий срок сотрудничества.

ОБРАТИТЕ ВНИМАНИЕ

Долгосрочные партнерские отношения с финансовыми учреждениями — весомый плюс для региональных компаний.

В регионах, небольших и моногородах не так много бизнес-клиентов. Иногда отделение банка фактически обслуживает от одного до пяти весомых клиентов, остальные мелкие и не приносят банку ощутимых выгод. От нескольких заемщиков зависит функционирование всего отделения банка в данном городе. При этом у многих топ-менеджеров и собственников бизнеса уже сложился перед банком определенный позитивный имидж;

3) структура кредита — наличие хорошего обеспечения, гарантий со стороны третьих лиц, компания-должник входит в состав стабильного холдинга.

ЧТО ПРЕДОСТАВИТЬ В БАНК?

По количеству требуемых документов реструктуризация достигает объема документооборота, связанного с первоначальным получением кредита, и даже превышает его. Пакет документов, полученный от компании-заемщика, банк рассматривает более пристально, чем первичную кредитную заявку.

Кроме обычной финансовой отчетности (бухгалтерских отчетов, справок из обслуживающих банков, планов развития бизнеса, прогноза денежных потоков и т. д.) банк ожидает получить от заемщика аналитические прогностические материалы, раскрывающие экономический эффект, который компания получит от реструктуризации.

ЭТО ВАЖНО

В отчетности, представленной в банк с целью реструктуризации, должны отсутствовать признаки фиктивного или преднамеренного банкротства.

Для получения реструктуризации кредита нужно:

1) разработать реалистичную и убедительную программу по погашению кредитной задолженности. Определить меры, необходимые для сохранения платежеспособности бизнеса. Предоставить подробный план-график, отражающий все действия, необходимые для реализации намеченных мер;

2) предоставить экономическое обоснование возврата долга. Такое обоснование должно базироваться на:

- грамотном финансовом моделировании деятельности компании;

- многофакторном анализе ситуации;

- модели развития компании с реструктуризацией и без нее;

- независимом и консервативном подтверждении будущих бизнес-доходов;

3) подготовить для банка предложение, правильно структурировав сделку (детально проработать с целью минимизации рисков).

Перед написанием заявления и указанных материалов необходимо узнать у представителя банка о наличии стандартных программ реструктуризации. Если такие программы существуют, нужно их изучить и по возможности в них вписаться. Если общих правил нет, работа по новому структурированию сделки с кредитором будет сугубо индивидуальной.

Экономическое обоснование возврата долга можно оформить в виде Плана реструктуризации.

О. С. Полякова, эксперт по экономике и финансам

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 9, 2017.

Практически у любой компании есть задолженности. Образуются они вследствие ранее взятых займов, обязательств перед кредиторами и государством. Не всегда организация имеет ресурсы для своевременного погашения долга. Если возникли сложности с выплатами, возможно несколько выходов из ситуации. Один из них – реструктуризация задолженности.

Вопрос: Имеются ли основания для реструктуризации задолженности по валютному кредиту в связи с изменением курса валют?

Посмотреть ответ

Что представляет собой реструктуризация

Реструктуризация – это изменение условий соглашения, на основании которого образовалась задолженность. Это своеобразная уступка должнику, обеспечивающая исполнение обязательств на более удобных условиях. Реструктуризация может предполагать различные условия: изменение процента по задолженности, продление срока выплат. Она требуется в следующих случаях:

- Утрата прежнего уровня дохода (к примеру, прибыль предприятия уменьшилась).

- Внезапное изменения курса валют.

- Большая задолженность, не соответствующая финансовому состоянию компании.

- Прочие причины.

Главное основание для реструктуризации – невозможность выплачивать задолженность на прежних условиях. Решение об изменении условий принимается кредитором в индивидуальном порядке. Реструктуризация предлагается и ФЛ, и ЮЛ, и государственным учреждениям.

ВАЖНО! Реструктуризация выгодна как кредиторам, так и должникам. Выгоды для последних очевидны. Кредиторы же уменьшают число невыплаченных займов. Иногда условия реструктуризации таковы, что больше выгод получает именно кредитор. Должник же может взвалить на себя еще более непосильное бремя. Для того чтобы избежать этого, нужно внимательно читать договор об изменении условий. Желательно показать его юристу.

Уровни реструктуризации

Дефолт, то есть невозможность обеспечить свои финансовые обязательства, может прийти к разным категориям должников, а значит, реструктуризация может понадобиться на различных уровнях.

-

Государство. Может потребоваться реструктуризация государственного долга. Касающиеся ее вопросы решаются на международных переговорах, в которых выступают финансовые организации типа МВФ и т.п. В государстве могут объявить дефолт, но не признать банкротом, ведь закон о суверенитете приоритетнее финансовых обязательств: в страну нельзя вторгнуться и распродать за долги. Державы предпринимают возможные и допустимые меры по снижению своих разросшихся долговых обязательств: например, могут разрешить разрабатывать месторождения, передать пакет акций важных государственных предприятий и т.п.

Когда реструктуризация неприменима?

Если гражданин становится банкротом, не всегда он может попросить о реструктуризации. Арбитражный суд, рассматривая дело о банкротстве граждан, не назначит реструктуризацию в следующих обстоятельствах:

- доход должника отсутствует или не превышает прожиточного минимума;

- у должника имеется непогашенная судимость за умышленное экономическое преступление;

- должник был под административной карой за мелкое хищение или умышленное уничтожение или повреждение имущества;

- физлицо уже было банкротом в течение 5 последних лет;

- ему уже предоставлялась реструктуризация в течение 8 предыдущих лет.

Как добиться реструктуризации

Как правило, инициатором оформления реструктуризации является должник. Если организация ясно понимает, что не может выплачивать задолженность, следует самостоятельно обратиться к кредитору. Для изменения соглашения должны быть следующие условия:

- Серьезные причины для реструктуризации (невозможность выплачивать долг в прежнем режиме).

- Отсутствие реструктуризации, взятой ранее.

- Отсутствие просроченных задолженностей.

Это самые примерные положения. Кредитор может предложить реструктуризацию и на других условиях. Для того чтобы банк или другое учреждение предложили удобные условия, он должен быть уверен в благонадежности заемщика. Реструктуризация охотнее оформляется на задолженности, которые обеспечены залогом (недвижимость, авто).

ВАЖНО! Процедура предполагает документальное оформление. Составляется соответствующее соглашение, на котором ставятся подписи кредитора и дебитора. После этого должнику выдается соответствующий документ.

Реструктуризация банковского кредита

Реструктуризация оформляется в отношении разных кредитов, в том числе ипотечных, целевых, потребительских. Нюансы процедуры зависят от конкретного банковского учреждения. Рассмотрим общую очередность действий:

- Должник заполняет анкету. В ней прописываются основания для реструктуризации (к примеру, резкое ухудшение финансового положения), информация об имуществе компании, ее доходах и расходах.

- Выбирается подходящий вариант перекредитования.

- Анкета анализируется отделом по работе с просроченными кредитами.

- Проводится собеседование у сотрудников отдела.

- Дебитор собирает документы.

- На основании предоставленных документов принимается решение о реструктуризации.

- Составляется и подписывается соглашение.

В некоторых банковских учреждениях вместо анкеты должник заполняет заявление.

Основные виды реструктуризации

Существует много видов реструктуризации. Рассмотрим самые распространенные из них:

- Пролонгация. Срок выплаты задолженности продлевается. Следовательно, размер ежемесячных выплат уменьшается. Сумма кредита остается прежней.

- Кредитные каникулы. Отменяется выплата льгот или основного «тела» кредита на некоторое время. В некоторых случаях выплаты и вовсе отменяются на период, составляющий 3-6 месяцев. Предполагается, что за это время должник приведет свои финансовые дела в порядок и сможет продолжить выплачивать задолженность. Кредитные каникулы предоставляются крайне редко. Связано это с тем, что этот вариант невыгоден для банков.

- Изменение валюты, в которой предоставлялся кредит. С ростом доллара организациям стало крайне сложно выплачивать кредиты, ранее оформленные в иностранной валюте. Данная форма реструктуризации также крайне невыгодна банку.

- Снижение ставки по процентам. В данном случае уменьшается размер ежемесячных выплат, но сам размер кредита остается неизменным или же увеличивается. Снижение ставки практикуется только в том случае, если кредитная история должника идеальна.

- Списание неустойки. Банковские учреждения могут или предоставить отсрочку на выплаты штрафов, или вовсе списать их. Данная мера используется крайне редко. Она актуальна при банкротстве предприятия.

- Комбинированная реструктуризация. Предполагает сочетание нескольких способов. К примеру, срок кредитования продлевается. Одновременно с этим списываются пени.

Выбор конкретного способа зависит от пожеланий банковского учреждения и самого должника.

Реструктуризация по налогам и пеням

Реструктуризация предполагает перевод обязательств компании перед государством из краткосрочных в долгосрочные. Метод используется для финансового оздоровления организации. Реструктуризация предоставляется только в тех случаях, если у компании есть особые обстоятельства. Для оформления других условий организации нужно подать заявление и документы в соответствующий орган. На основании поданных бумаг принимается решение о возможности реструктуризации.

Какие документы нужны для реструктуризации?

Для получения реструктуризации нужно составить заявление. Оно должно соответствовать форме, утвержденной Приказом ФНС от 28 сентября 2010 года №ММВ-7-8/469@. Если компания претендует на продление срока задолженности, в заявлении нужно указать согласие на обязанность уплачивать проценты. К обращению прилагается ряд документов:

- Справка из налоговой, свидетельствующая о состоянии налоговых расчетов организации.

- Справка из налоговой с указанием перечня счетов компании в кредитных учреждениях.

- Документы о движении денежных средств по счетам фирмы за последние 6 месяцев.

- Документы о наличии или отсутствии расчетных счетов.

- Справки из кредитных организаций о средствах, имеющихся на счетах.

- Перечень контрагентов с указанием стоимости соглашений.

- Бумаги, подтверждающие веские причины для реструктуризации.

В некоторых случаях могут потребоваться дополнительные документы.

Основания для предоставления реструктуризации

Основанием для реструктуризации является банкротство или угроза банкротства. Признаки банкротства изложены в статье 6 ФЗ от 26.10.2002 г. №127:

- Неспособность исполнить обязательства перед кредиторами.

- Неспособность оплачивать налоги.

- Размер обязательств составляет не менее 100 000 рублей.

- Обязательства компании не исполнялись в течение более 3 месяцев.

Реструктуризация может предоставляться и в том случае, если компания ведет сезонную деятельность.

Формы реструктуризации

Реструктуризация по налогам подразделяется на две формы:

- Льготы. Компании предоставляются льготы относительно налоговых выплат. Составляется график выплат, который устраивает всех участников. В графике указывается размер и сроки выплат. Выплаты должны вноситься не реже раза в квартал. Максимальный срок исполнения налоговых обязательств составляет 10 лет.

- Налоговый кредит. Представляет собой своеобразную рассрочку по налоговым выплатам. Максимальный срок погашения составляет 1-5 лет. Если компания входит в реестр резидентов, этот срок увеличивается до 10 лет.

ВАЖНО! Компании не предоставляется реструктуризация в том случае, если в отношении нее ведется уголовное дело, касающееся налоговых обязательств.

Возможность изменения условий также исключена и тогда, когда организация совершила административное нарушение, связанное с налогами.

Соглашение о реструктуризации долга могут подписать не только кредитное учреждение и его клиент, но и юридические лица при заключенном договоре поставке, купли-продажи, займа и т.д. Под реструктуризацией задолженности понимается изменение условий покрытия долга или кредита. Новые условия оговариваются кредитором и должником. Разберемся, как составить такое соглашение.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Общая информация

Реструктуризация выгодна обеим сторонам при появлении задолженности, просрочки платежей. Она является частью досудебного порядка урегулирования спора. Обращение в судебную инстанцию не всегда приводит к фактическому взысканию долга.

Заключенное соглашение о реструктуризации становится основным договором.

Способы реструктуризации долга

Облегчить бремя задолженности можно путем изменения условий ее погашения:

- увеличить срок займа посредством предоставления кредитором рассрочки или отсрочки;

- на какой-то период приостановить начисление процентов, неустоек или пеней;

- рефинансировать долг на более подходящих условиях;

- дать должнику кредитные «каникулы», то есть период, когда он будет платить только проценты, но не основную задолженность.

Способ взыскатель и должник выбирают самостоятельно, посовещавшись. Вместе они составляют и график платежей, в том случае когда он нужен.

К сведению! Задолженность может быть не только по кредиту, но и по коммунальным платежам, по договорам займа, аренды, лизинга, по взносам в ПФР или ОМС.

Как написать соглашение о реструктуризации долга

Унифицированного бланка такого соглашения не существует, поэтому стороны могут составить его в свободной форме. Структура документа будет такой же, как и у договора, к которому он составляется.

Какая информация должна быть в данном соглашении:

- Наименование документа.

- Место и дата его подписания.

- Информация об организации-кредиторе и организации-должнике. Нужно указать наименование компаний, ФИО и должность лица, которое выступает от имени фирмы, на основании какого документа действует. Также в преамбуле пишут реквизиты договора, к которому и составляется это соглашение.

- Указание на то, что стороны сделки договорились о реструктуризации долга.

- Способ реструктуризации долга, периодичность платежей, их сумма, способ оплаты и другие сведения.

- Сроки, в которые должник обязуется выплатить долг окончательно.

- Действия кредитора в случае невыплаты долга должником.

- Указание на то, что в остальном, что не прописано в соглашении, кредитор и должник будут руководствоваться Гражданским кодексом.

- Дата, с которой вступает в силу составленное соглашение.

- Количество экземпляров документа.

К сведению! Если к соглашению прилагаются какие-либо документы, например, график платежей, то об этом нужно написать.

Документ заканчивается реквизитами и подписями сторон.

Наш образец составлен для случая, когда реструктуризация проводится путем предоставления отсрочки. Его можно использовать, изменив при необходимости.

Образец соглашения

Соглашение

о реструктуризации задолженности

«17» декабря 2020 года

ООО «Гватемала», именуемое в дальнейшем «Кредитор», в лице генерального директора Ахметова Рустама Рустамовича, действующего на основании Устава, и ООО «Астра», именуемое в дальнейшем «Должник», в лице генерального директора Сорокина Петра Петровича, действующего на основании Устава, вместе именуемые «Стороны», а индивидуально – «Сторона», подписали настоящее соглашение о реструктуризации долга к договору займа № 12 от «13» марта 2020 года (далее — «Договор») о нижеследующем:

- Стороны приняли решение о реструктуризации задолженности Должника перед Кредитором по договору займа № 12 от «13» марта 2020 года по состоянию на дату подписания данного соглашения в размере 346 513 руб., в том числе 320 000 руб. – сумма основного долга, 26 513 руб. – сумма начисленных процентов.

- Реструктуризация долга осуществляется путем предоставления отсрочки по уплате долга и предоставления Должником банковской гарантии ПАО «РОСТБанк» (далее именуемое «Гарант») от «17» декабря 2020 года на сумму 346 513 рублей.

- Должник обязуется выплатить долг Кредитору в полном объеме до «30» июня 2021 года путем перевода денег на расчетный счет Кредитора.

- Если Должник не выплатит долг до даты, установленной в п. 3 данного документа, Кредитор отправляет в письменном виде требование к Гаранту об уплате суммы задолженности Должника в объеме согласно п. 1 данного соглашения. Кредитор направляет требование Гаранту в срок до «30» июля 2021 года. Погашение задолженности Должника осуществляется Гарантом в порядке и сроки, утвержденные банковской гарантией.

- Со дня подписания данного документа штрафные санкции за несвоевременное погашение Должником обязательств по денежному обязательству, по которому осуществляется реструктуризация, не начисляются.

- Во всем остальном, что не установлено настоящим соглашением, Стороны руководствуются актуальными положениями ГК РФ.

- Данный документ вступает в силу со дня его подписания Сторонами и актуален до полного исполнения ими своих обязательств.

- Соглашение составлено в двух экземплярах, имеющих равную юридическую силу, по одному для каждой Стороны.

| Кредитор | Должник |

|---|---|

| ООО «Гватемала», 426009, г. Ижевск, ул. Колхозная, д. 45, тел. 8 (3412) 66-67-68, ИНН 1831231234, КПП 876345234, ОГРН 6784563636363 | ООО «Астра», 426008, г. Ижевск, ул. Лесная, д. 56, оф. 12, тел. 8 (3412) 44-43-42, ИНН 5612342345, КПП 567345123, ОГРН 5673452341234 |

Кредитор: Ахметов / Р.Р. Ахметов

Должник: Сорокин / П.П. Сорокин

Автор статьи

Читайте также: