Средний срок ипотеки в россии

Обновлено: 03.05.2024

Жить в собственной квартире – мечта любой семьи, однако свои несколько десятков квадратов могут позволить себе далеко не все. Кому-то везет – им на свадьбу заветные метры дарят родственники, но есть и те, кто по различным причинам вынужден жить с родителями. Сайт "РИА Недвижимость" вместе с экспертами выяснил, когда наступает та самая точка кипения, когда ипотеку, несмотря на высокие ставки, нужно брать без промедления.Съезжайте!Как ни странно, но эксперты назвали только одну ситуацию, когда люди должны влезать в ипотечную кабалу, несмотря на невыгодные условия – это молодые семьи, которые по различным причинам не могут позволить себе аренду квартиры и вынуждены проживать в квартире родителей одного из супругов.Дело в том, что совместное проживание ведет к ссорам и разногласиям. Но самое страшное, что молодожены или одни из супругов постепенно попадают в статус "обязанных". Кроме того, им приходится соблюдать правила и порядки, сложившиеся в семье старшего поколения. Все это рано или поздно приводит к конфликтам, итогом которых может стать развод. Именно в этом случае ипотеку нужно брать безотлагательно, уверен психолог.Определить бюджетКак ни банально это прозвучит, но перед тем, как пойти в банк, риелторы советуют четко определить бюджет покупки, а также оценить примерный размер ежемесячного платежа, сопоставив его с доходами и текущими расходами. Для этого можно воспользоваться как сайтами застройщиков, так и различными аналитическими обзорами и ипотечными калькуляторами.В среднем, чтобы оценить необходимое количество средств для обслуживания кредита и повседневных расходов, управляющий партнер компании "Метриум" Надежда Коркка рекомендует умножать сумму, полученную на сайтах застройщиков и банков, на коэффициент 1,6.Найти деньгиСледующим этапом подготовки к ипотечному кредиту будет являться поиск денежных средств на первый взнос. Им может стать, как подарок на свадьбу от родственников, так и собственные накопления."Одним из способов поиска денежных средств может стать продажа ненужных, но дорогостоящих вещей, например, неиспользуемого старого автомобиля или фотоаппарата. Также в качестве первого взноса можно использовать материнский капитал" – советует заведующий кафедрой "Ипотечное кредитование" Финансового университета при правительстве России Александр Цыганов.А вот брать потребительский кредит или обращаться в микрофинансовую организацию за денежными средствами на первый взнос не стоит ни при каких обстоятельствах. Во-первых, отмечает Цыганов – это создает дополнительную кредитную нагрузку, из-за чего в дальнейшем могут возникнуть проблемы с платежами. Во-вторых, можно наткнуться на недобросовестную организацию, из-за которой в дальнейшем можно будет потерять жилье.Экономить долго и счастливоГлавное, к чему нужно быть готовым, предупреждает Хорс, это режим жесточайшей экономии. Потенциальные заемщики должны понимать, что им придется урезать большую часть своих "хотелок", причем не только на стадии подготовки и сбора средств, но и в дальнейшем, когда этот кредит будет выплачиваться."Нужно внутренне объявить себя банкротом, чтобы не произошло так, чтобы на середине пути пришло понимание, что собрать необходимую сумму не получается", – рекомендует Хорс.На что рассчитывать?Эксперты отмечают, что несмотря на то, что ставки на первичном рынке выглядят гораздо привлекательнее, существует ряд нюансов, когда для молодой семьи покупка квартиры на вторичном рынке даже по ставке 17% может выйти выгоднее новостройки.По словам Кирюхиной, в настоящее время средняя стоимость однокомнатной квартиры на "вторичке" в Москве составляет 11,5 миллиона рублей. С учетом первоначального взноса 20%, ежемесячный платеж при кредите на 20 лет в среднем составит от 110 до 130 тысяч рублей.На первичном рынке, квартиру аналогичной площади и в той же локации можно купить на миллион дешевле. При ставке в 9% ежемесячный платеж составит 80 тысяч рублей. Однако тут нужно понимать, что в новостройке придется делать ремонт, особенно если приобретаются "голые стены". А при нынешнем росте цен на стройматериалы ремонт обойдется в более чем круглую сумму, так что придется брать еще один кредит.В целом, в случае неотложной потребности шанс найти новое жилье для разъезда в течение 2-3 месяцев достаточно высокий, уверен Цыганов. Но надо быть готовым к тому, что даже при наличии привлекательных кредитных условий от застройщика придется пожертвовать выбором, и локация будет не самой популярной. Возможно, что будет предложен 2 или 3 этажи или планировка, на которую меньший спрос.Льготные условияНу и, конечно, стоит изучить все возможности льготных ипотечных программ. Возможно, вы под них прекрасным образом попадаете. Так, директор департамента ипотечного кредитования Московского кредитного банка Игорь Селезнев напоминает, что среди самых доступных вариантов можно выделить семейную ипотеку. На нее могут рассчитывать те, в чьих семьях с 1 января 2018 года родился первенец или последующие дети, а также тем, кто воспитывает ребенка с инвалидностью."В МКБ ставка по данной программе начинается от 5,25% годовых. Воспользоваться ей могут совершеннолетние граждане РФ со стабильным источником дохода. Максимальная сумма кредита 12 миллионов рублей действует для Москвы и Московской области, Санкт-Петербурга и Ленинградской области. Для остальных регионов максимальная сумма займа составляет 6 миллионов рублей. Кредит можно взять на срок до 30 лет с первоначальным взносом, который равен 15% от стоимости жилья", – отмечает он.Диагноз: противопоказаноНо есть и те, кому ипотеку взять не судьба и придется переключиться либо в сторону аренды квартиры, либо искать другие варианты. В первую очередь это касается людей, которые живут по принципу "здесь и сейчас", объясняет Хорс.Также в ипотечный кредит не стоит влезать людям, имеющим пристрастие к азартным играм, и тем, кто планирует брать кредит "на последние". В этой ситуации оптимальным вариантом будет принять правила родственников.

На погашение ипотеки при покупке однокомнатной квартиры на вторичном рынке жители Москвы вынуждены потратить в среднем 24 года. Это в два раза больше среднего показателя по всей России и в восемь раз длиннее срока оплаты жилищного кредита в Челябинской области. Такую динамику аналитики связывают с высокой стоимостью квадратного метра в столице и одновременно падающих доходов москвичей. Но есть вариант быстрее избавиться от кредитной кабалы: достаточно купить квартиру в новостройке.

По их данным, в ноябре 2019 года средняя цена однокомнатной квартиры на вторичном рынке страны составляет около 3,4 млн рублей, а средняя зарплата – 39,2 тыс. рублей.

«При таких параметрах закрыть ипотеку российская семья сможет в среднем за 10 лет и шесть месяцев при условии, что на оплату кредита будет выделен доход одного человека», — указывают аналитики сервиса.

Тем не менее в некоторых регионах жители могут стать обладателями квартиры в более короткие сроки. По расчетам экспертов, быстрее всего погасить ипотеку смогут в Челябинской области. Средняя цена однушки на вторичном рынке в регионе составляет 1,06 млн рублей, в то время как средняя зарплата челябинцев находится на уровне 32,6 тыс. рублей. В итоге местные могут погасить жилищный кредит всего за 2,8 года.

Также довольно легко с ипотекой могут покончить собственники жилья в Красноярском крае, где при средней цене на однокомнатную квартиру в 1,2 млн рублей и среднем заработке в 36,3 тыс. рублей на эти цели потребуется три года. Замыкает тройку удачливых регионов жители Пермского края: там при жаловании в 32,8 тыс. рублей и цене на однушку в 1,2 млн рублей выплатить ссуду можно за 3,3 года.

Однако не все россияне столь быстро могут расстаться с ипотечной кабалой, признают эксперты. Так, заемщикам в Москве требуется в восемь раз больше времени на погашение кредита.

В среднем они закрывают ипотеку за однокомнатную квартиру на вторичном рынке спустя 24 года с момента получения ссуды.

«В ближайшие десять лет срок погашения ипотеки в Москве кардинально не снизится. Максимум вместо 24 лет заемщики будут выплачивать ссуду в течение 20 лет», — указывает эксперт, подтверждая, что в крупных городах наблюдается похожий тренд.

В Санкт-Петербурге погасить ипотеку можно за 10 лет, если взять среднюю стоимость однокомнатной квартиры на вторичном рынке в 4,13 млн рублей, а средний заработок — в 48,9 тыс. рублей.

Тем не менее у жителей мегаполисов есть вариант сократить время выплат по ипотечному кредиту. Например, можно купить однокомнатную квартиру в новостройке еще на этапе строительства, отмечает президент Гильдии риелторов Константин Апрелев.

В ноябре текущего года ряд крупных банков снизили ставки по ипотеке на покупку квартир в новостройках по программе субсидирования застройщиками. Теперь минимальная ставка по подобным программах составляет 7,1%. При этом на вторичном рынке ставка стартует от 9,3% годовых.

Несмотря на акции банкиров, россияне начали отказываться от ипотечных кредитов. За шесть месяцев текущего года потребители взяли 575,5 тыс. ссуд на квартиры на общую сумму в 1,26 трлн рублей, свидетельствуют данные Центробанка.

Для сравнения: за аналогичный период 2018 года граждане взяли 663 тыс. кредитов на сумму 1,3 трлн руб. В итоге в количественном выражении снижение составило 13,2%, а в денежном — 3,5%. На 1 июля размер долга россиян по ипотеке впервые в истории жилищного кредитования превысил 7 трлн рублей, увеличившись за год на 20%.

«Снижение спроса на ипотеку было связано с нестандартной политикой Центробанка РФ. В прошлом году регулятор дважды повысил ключевую ставку, что побудило банки также поднять проценты по жилищным ссудам. Затем уже в этом году Банк России опять взял курс на снижение показателя. В итоге часть россиян просто решили повременить с покупкой квартир, чтобы переждать чехарду ставок. Но в долговременной перспективе граждане продолжат брать ипотеку, ибо с постоянно падающими доходами невозможно накопить на квартиру», — признает Ирина Радченко.

У россиян действительно стало меньше возможностей для покупки недвижимости исключительно на свои средства. Реальные доходы граждан в начале кризиса в 2014 году рухнули на 7,3% и продолжают падать пятый год подряд, свидетельствуют данные Росстата.

Средний срок выплаты ипотеки в России составил 18 лет. Об этом говорится в материале портала недвижимости ЦИАН, поступившем в распоряжение «Ленты.ру».

В 2018 году ипотеку брали в среднем на 16,7 года, а в 2019 году — на 18,6 года. Согласно результатам исследования, больше всего займов выдавалось в декабре — 145,2 тысячи кредитов. Тогда ставка по ипотеке достигла исторического минимума — девять процентов. Средняя сумма ипотечного кредита в прошлом году составила 2,24 миллиона рублей. По оценкам экспертов, этот показатель ежегодно растет примерно на 100 тысяч рублей.

Регионы-лидеры по числу выданных жилищных кредитов — это Москва (80,8 тысячи кредитов), Московская область (71,4 тысячи) и Санкт-Петербург (64 тысячи). Также в рейтинг вошли Тюменская область (52,6 тысячи), Башкортостан (46,2 тысячи) и Татарстан (44,1 тысячи). Наибольший прирост по выдаче ипотечных кредитов в 2019 году наблюдался в Крыму (плюс 32 процента) и в Чечне (плюс 26 процентов). Существенное падение зафиксировали в Ульяновской области (минус 24,5 процента) и Ненецком автономном округе (минус 24 процента).

Эксперты прогнозируют, что в 2020 году объемы выдачи ипотеки превысят три триллиона рублей (показатель 2018 года). В настоящий момент задолженность россиян по жилищным кредитам составляет 7,5 триллиона рублей (семь процентов от ВВП). Для сравнения: в развитых европейских странах этот показатель равен 20-50 процентам. «Рынок жилищного кредитования в России имеет большой потенциал, в том числе и по причине роста цен на жилье, опережающего увеличение доходов населения», — считают специалисты портала.

В январе 2020 года в Якутии выдали первую дальневосточную ипотеку под два процента годовых на строительство частного дома. Право на льготный жилищный кредит имеют молодые семьи и получатели земли в любом субъекте Дальневосточного федерального округа (ДФО) в рамках программы «Дальневосточный гектар». Срок выплат по ипотеке не должен превышать 20 лет, а ее размер — шесть миллионов рублей включительно.

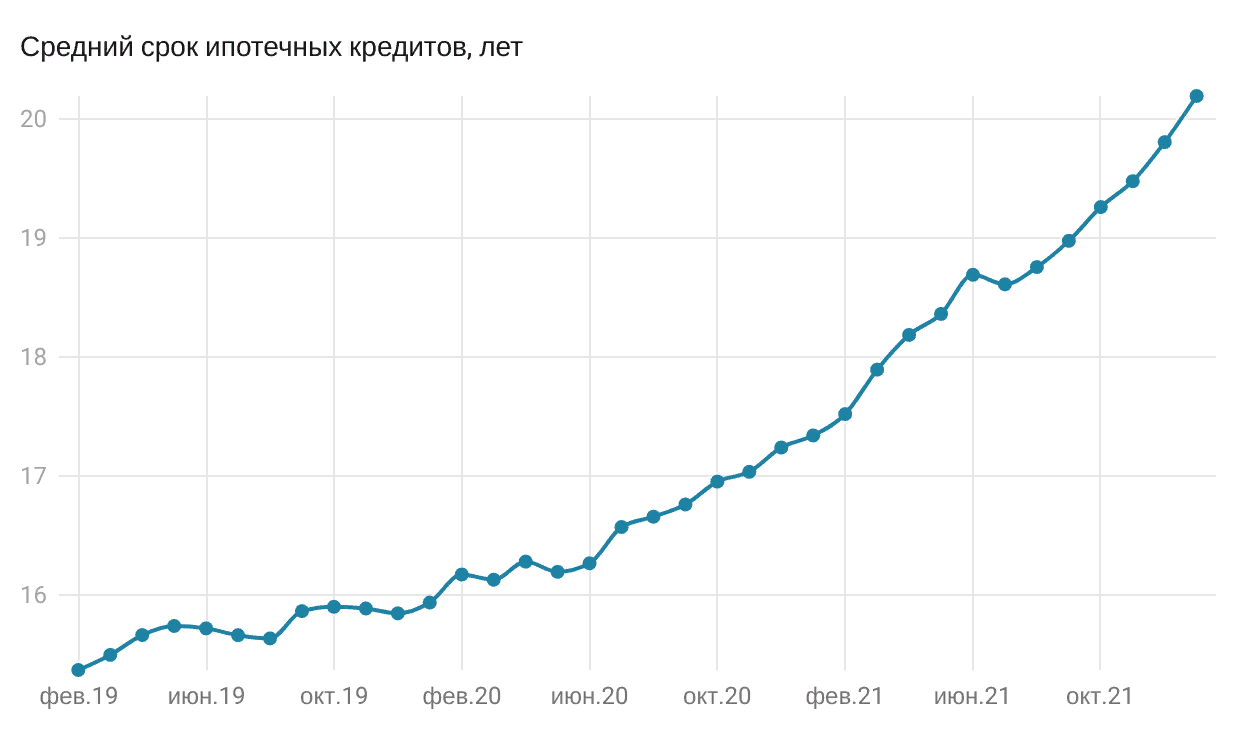

58% заемщиков, оформивших ипотечные кредиты с 2010 по 2021 г., погасили их за 38 месяцев (см. таблицу), свидетельствуют данные ОКБ (единственное бюро с данными Сбербанка), очищенные от рефинансированных кредитов. Более ранние данные в ОКБ нерелевантны. Средний срок ипотечного кредита в сентябре минувшего года достиг исторического максимума, зафиксировал ЦБ, – 20,6 года. Это срок, на который ипотека оформлялась в течение первых девяти месяцев 2021 г.

Из тех, кто взял ипотеку в 2010–2016 гг., 70% закрыли кредит, на это у них ушло в среднем 48 месяцев. 89% взявших ипотеку в 2010 г. погасили ее досрочно за 52 месяца (4,4 года), из тех, кто брал ипотеку в 2016 г., досрочно выплатили кредит 60,5% – за 33 месяца. Четверть заемщиков, взявших ипотеку в 2017–2021 гг., погасили ее в среднем за 16,4 месяца. Но, к примеру, среди оформивших ипотеку в 2021 г. досрочно выплатили кредиты 4,8% заемщиков – за четыре месяца, а среди взявших ипотеку в 2017 г. досрочно ее погасили 47,8% заемщиков – за 28 месяцев.

Короткие сроки жизни ипотечного кредита не обязательно означают, что заемщик много зарабатывает и быстро гасит, отмечает младший директор по банковским рейтингам агентства «Эксперт РА» Вячеслав Путиловский, после улучшения своих жилищных условий гражданин может продать старое или наследственное жилье и погасить большую часть кредита. Другой вариант – на фоне снижения ставок по ипотеке и по депозитам в течение 2020 г., появления госпрограмм люди, копившие ранее на жилье, все-таки решились на ипотеку. При этом первый взнос составлял 50% и более. За счет этого реальный срок кредита сильно сокращался, продолжил Путиловский. По его словам, логично, что кредиты с более низкой ставкой гасятся быстрее, потому что первые годы основная часть выплат – это проценты. Что касается кредитов свыше 12 млн руб. (их гасят обычно быстрее), часто это достаточно дорогие объекты, приобретаемые бизнесменами, для которых выгоднее взять недвижимость в ипотеку под достаточно низкую ставку, чем отвлекать деньги из своего бизнеса.

Ипотечный рекорд

В 2021 г. банки выдали рекордный объем ипотечных кредитов – 5,8 трлн руб. В наступившем году рекорд повторить уже не удастся, уверены эксперты. Банки выдадут кредитов примерно на 4,5 трлн руб., прогнозирует старший кредитный специалист банковской группы Moody’s Ольга Ульянова. По ее словам, причин снижения размеров выдач несколько: исчерпание платежеспособного спроса, увеличение уровня ипотечных ставок с одновременным ростом стоимости недвижимости, а также вероятное сворачивание государственной льготной программы по новостройкам в июле 2022 г., при том что полностью заместить ее семейной ипотекой не удастся.

Досрочное погашение ипотеки обусловлено рыночными ставками, согласен аналитик Fitch Антон Лопатин: в 2017–2020 гг. ставки падали, заемщики стремились скорее закрыть кредиты, выданные по старым ставкам. Сейчас ситуация меняется и в условиях роста доходности по депозитам ипотечные заемщики могут размещать накопления под процент выше, чем по ипотечному кредиту, поэтому средний реальный срок ипотечного кредита будет расти, добавил он.

В будущем россиянам станет труднее выплачивать ипотечные кредиты досрочно, потому что общая долговая нагрузка растет, сроки кредитования удлиняются, а сумма кредита составляет все большую пропорцию от стоимости приобретаемой недвижимости (т. е. снижается размер первоначального взноса), считает старший кредитный специалист банковской группы Moody’s Ольга Ульянова. Выплачивать ипотечный кредит досрочно выгодно, если у заемщика есть альтернативная возможность привлечь заемные средства по более низкой ставке либо если намечаются дополнительные траты, финансирование которых через кредитование окажется более дорогим, чем экономия на процентах при досрочной выплате ипотеки (например, ремонт), считает аналитик.

Лопатин отметил, что большая доля досрочных погашений говорит о том, что банки достаточно консервативны в ипотечном кредитовании, раз у многих заемщиков есть возможность гасить свои обязательства быстрее. За последние два года в ходе ипотечного бума помимо потребности в улучшении жилищных условий ряд покупателей использовали ипотеку в качестве варианта инвестиции, добавляет Бородулин. По его словам, при относительно низкой ставке досрочное погашение не всегда выгодно и с учетом роста стоимости квартир (цены на вторичное жилье в городах-миллионниках выросли за 2021 г. на 12–50%) стоимость уплаченных процентов может быть нивелирована изменением цены залоговой квартиры.

Банкам невыгодно, если заемщики досрочно гасят ипотеку, говорит гендиректор аналитической компании «Бизнесдром» Павел Самиев: кредитные организации несут расходы на выдачу, а также формируют срочность своих пассивов в соответствии с портфелями долгосрочных ссуд. Короткий срок ипотеки отрицательно сказывается на маржинальности, приводя к ее снижению, продолжил аналитик, банкам выгоднее, чтобы хороший заемщик гасил ипотеку согласно графику, что позволит банку прогнозировать маржу.

В январе 2022 года средний срок ипотечного кредита в России превысил 20 лет, следует из данных сервиса «Кредистория» Объединенного кредитного бюро (ОКБ), располагающего информацией о 97% банковских заемщиков в стране (есть в редакции).

В декабре 2021 года показатель составлял 19 лет и 8 месяцев, к концу января — 20 лет и 2 месяца. В прошлогоднем январе 2021 года россияне в среднем брали ипотечные кредиты на 17 лет и 4 месяца, подсчитали в РКБ.

Вместе с увеличением среднего срока кредита вырос и средний размер ипотечного займа на покупку недвижимости. В январе прошлого года он составлял 2,73 млн руб., а к декабрю достиг отметки 3,27 млн руб. В январе он вырос еще на 140 тыс. руб. и составил уже 3,41 млн руб. Это максимальное значение за последние три года, отмечают в ОКБ.

Средний размер ипотечных кредитов в России, январь 2019 года — январь 2021 года

«Еще в 2019 году ипотечные кредиты брали в среднем на 15 лет. С прошлого года из-за небывалого роста цен на недвижимость значительно вырос средний размер кредита. С недавних пор начали также расти процентные ставки. Зарплаты при этом даже в номинальном выражении выросли незначительно, поэтому для сохранения размера ежемесячного платежа на приемлемом уровне заемщикам пришлось увеличить срок кредитования до 20 лет», — отмечает генеральный директор АО «ОКБ» Артур Александрович.

Средний размер ежемесячного ипотечного платежа в российских городах-миллионниках за год (январь 2022 года к январю 2021-го) вырос с 24,6 тыс. до 30,1 тыс. руб. — на 22,4%, подсчитали в ОКБ для «РБК-Недвижимости». Повышение базовых ставок по ипотеке на 1 п.п. способно повысить расходы заемщиков в миллионниках примерно на 7,24%, считают аналитики кредитного бюро.

Автор статьи

Читайте также: