Ст 220 налогового кодекса вычет при покупке квартиры в ипотеку

Обновлено: 27.04.2024

При покупке квартиры семья может вернуть до 1,3 млн руб.

Большинство граждан платят государству со своих доходов налог на доходы физических лиц (НДФЛ). Часть налогов можно вернуть. За покупку квартиры в кредит положено два имущественных вычета: от стоимости покупки жилья и от ипотечной ставки, выплаченной банку. Расскажу, сколько можно вернуть и как получить налоговый вычет при покупке квартиры.

Что такое налоговый имущественный вычет

Налоговый имущественный вычет — это жилищный кешбэк, который государство возвращает гражданину при покупке недвижимости.

Получить налоговый вычет при покупке квартиры может только налоговый резидент России, то есть тот, кто получает доходы, с которых платит НДФЛ в размере 13 %.

Возврат средств происходит за счет налога на доходы физлиц (НДФЛ). Уплата НДФЛ — это основное условие для возврата. Если в течение года вы платили налоги, то при приобретении жилья государство возвращает их вам полностью или частично.

Есть два имущественных вычета при приобретении имущества, которые выплачивает государство. Каждый можно получить только один раз. Расскажем подробнее о нюансах.

Райффайзенбанк: лишь 17 % россиян знают, что за покупку жилья в ипотеку положено два налоговых вычета.

Имущественный вычет при покупке квартиры

Его можно получить в следующих случаях:

- при покупке или строительстве жилой недвижимости — квартиры, частного дома, комнаты или их доли (ст. 16 ЖК РФ);

- приобретении земельного участка или его доли, если земля подходит под индивидуальное жилищное строительство.

Получить вычет нельзя при покупке нежилых помещений, в том числе апартаментов.

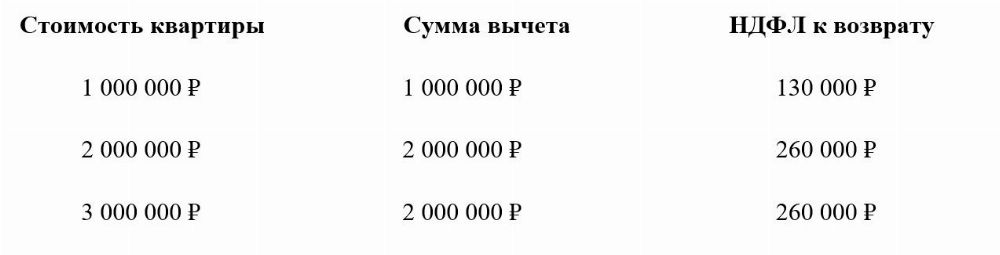

Вычет положен с фактических расходов на покупку недвижимости, но с суммы не более 2 млн руб. С этой суммы можно вернуть НДФЛ — то есть 13 % от расходов. Максимальная сумма к возврату: 2 млн руб. × 13 % = 260 тыс. руб.

Налоговый имущественный вычет — это возврат ранее уплаченного гражданином налога. Размер суммы, которую можно вернуть за год, зависит от того, какой размер НДФЛ вы уплатили. Но вычет не сгорает — его можно получать ежегодно до полного исчерпания. Остаток недополученной суммы просто переносится на следующий год.

Пример 1. Вы купили квартиру за 6 млн руб. Ваша зарплата — 100 тыс. руб. в месяц, то есть за год НДФЛ составил 156 тыс. руб. Максимальный возврат, на который вы можете претендовать: 2 млн руб. × 13 % = 260 тыс. руб.

Но так как НДФЛ за год — 156 тыс. руб., то в этом году получится вернуть только 156 тыс. руб., а остаток в 104 тыс. руб. будет перенесен на следующий год.

Пример 2. Вы купили комнату за 1,5 млн руб. Эта сумма меньше максимальных 2 млн руб., на которые вообще можно рассчитывать. Тут включается ограничение по факту расходов. В этом случае налог вернут в размере не более 1,5 млн руб. × 13 % = 195 тыс. руб. В привязке к примеру 1 в первый год вернут 156 тыс. руб., во второй — остаток, 39 тыс. руб.

С 1 января 2014 года вступила в силу новая редакция ст. 220 НК РФ, которая изменила принципы получения налогового вычета. Она разделила тему с имущественными вычетами на до и после.

С 2014 года получить этот налоговый кешбэк можно с нескольких приобретенных объектов недвижимости, но в сумме не более 2 млн руб. на все объекты. Например, вы купили долю в квартире за 900 тыс. руб. — по ней вы получили: 900 тыс. руб. × 13 % = 117 тыс. руб. Но потом купили квартиру за 5 млн руб. У вас есть остаток недополученного вычета в сумме 143 тыс. руб. Его вы сможете заявить по новой квартире.

Имущественный вычет по ипотечным процентам

По закону, если вы взяли на покупку ипотечный кредит, то вам положен еще один имущественный налоговый вычет — по процентам, фактически уплаченным кредитору.

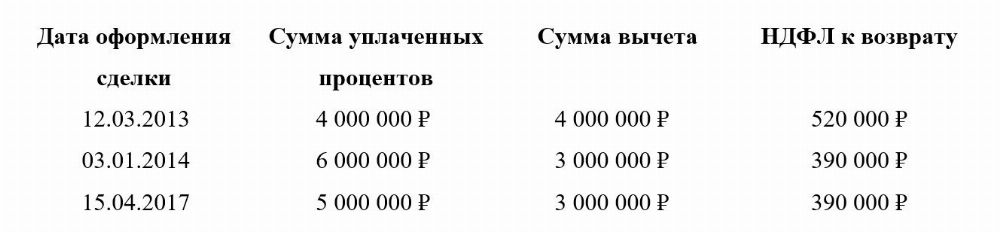

Максимальная сумма, уплаченная по процентам, с которой возвращают налог, — 3 млн руб. То есть вернуть можно не более 3 млн руб. × 13 % = 390 тыс. руб. А сама эта сумма не может быть больше фактически уплаченных банку процентов.

Если вы купили или построили жилье до 2014 года и уже начали получать вычет по процентам, то ограничения в 3 млн руб. нет (п. 4 ст. 2 Федерального закона от 23.07.2013 № 212-ФЗ).

В данном виде налогового вычета присутствует ограничение по количеству объектов недвижимости. В отличие от вычета за приобретение недвижимости вычет по ипотечным процентам положен только по одному объекту.

Пример. Вы купили квартиру за 6 млн руб., взяв ипотечный кредит на сумму 5 млн руб. под 9 % годовых на 20 лет.

Проценты за первый год составят 446 290 руб. То есть к возврату — 446 290 руб. × 13 % = 58 018 руб. Остаток будет перенесен на следующий год: 390 000 руб. – 58 018 руб. = 331 982 руб. Вычет по остатку можно будет заявить по итогам следующего года.

Важно понимать, что при приобретении квартиры в ипотеку обычно заявляют два вычета — на сумму договора купли-продажи и по ипотечным процентам. Но НДФЛ — это конкретная сумма за год, и вернуть за год можно не более этой суммы. Остальное — в следующие годы до исчерпания обоих вычетов. То есть если зарплата невысокая, то возврат налога растянется на несколько лет.

Если до 2014 года вы уже купили недвижимость, а вычет по процентам не заявляли, то, если потом купили или купите еще что-то, первоначальное право на получение налогового вычета у вас осталось.

При рефинансировании ипотеки, чтобы не потерять право на налоговый вычет по процентам, обращайте внимание, чтобы в новом кредитном договоре прослеживалась связь с первоначальным договором на покупку или строительство жилья.

Если вы берете новый кредит на рефинансирование текущего с дополнительной суммой, например закрываете этим же кредитом другие долги или хотите дополнительно сумму наличными, то, чтобы у вас не пропало право на вычет по процентам, в новом договоре:

- обязательно должна быть связь с первым договором;

- сумма кредита разделена на две части: погашение основного долга и дополнительная сумма. Тогда сможете получить вычет по процентам пропорционально разбивке.

Пример. Остаток долга по первому кредиту — 1 млн руб. Вы взяли дополнительную сумму 200 тыс. руб. Всего — 1,2 млн руб.

Всего процентов за год в новом банке вы выплатили 120 тыс. руб. На вычет сможете заявить: 120 тыс. руб. × 1 млн руб. / 1,2 млн руб. = 100 тыс. руб.

Для обоих видов имущественного вычета (покупка и проценты) есть нюансы.

Если квартира в совместной собственности супругов

При покупке квартиры в общую совместную собственность каждый супруг имеет право на имущественные вычеты. Таким образом, семья может удвоить вычеты по приобретенной квартире.

В совокупности при покупке квартиры в ипотеку по цене от 4 млн руб. и более можно вернуть до 1,3 млн руб. на семью:

- вычет одного супруга за покупку — 260 тыс. руб.;

- вычет второго супруга за покупку — 260 тыс. руб.;

- вычет по ипотечным процентам на первого супруга — 390 тыс. руб.;

- вычет по ипотечным процентам на второго супруга — 390 тыс. руб.

В данном случае неважно, кто является титульным собственником недвижимости, то есть указан в документах. Если нет брачного договора с раздельным владением недвижимостью, то вся недвижимость, которую купили в браке, — общая.

Перед тем как заявиться на имущественный вычет, супруги могут договориться, как они будут его делить.

Пример. Квартира стоит 3,6 млн руб., у каждого есть право на возврат с 2 млн руб. и на остаток неиспользованной суммы. Можно заявиться обоим. Например, 2 млн руб. + 1,6 млн руб. Тогда у одного останется не израсходовано 400 тыс. руб., которые можно применить на другую покупку. Если заявиться пополам, по 1,8 млн руб., у каждого останется по 200 тыс. руб. на последующую покупку.

Если заявляется только один супруг на свои 2 млн руб., для этого не нужно писать заявление о перераспределении. У второго супруга остается полный вычет. Тогда, если вдруг сумму налогового вычета по процентам увеличат, второй супруг будет иметь право на новую сумму. А если он уже начал использовать вычет, то остаток измениться не может.

Отказаться от своего вычета в пользу другого нельзя. Такой вопрос возникает, когда один супруг не работает.

Изменить перераспределение вычета за покупку потом тоже нельзя. Это можно будет сделать, только если супруги не израсходуют свой совокупный вычет и применят его при покупке иного жилья.

Что касается налогового вычета по процентам, супруги могут каждый год по-разному определять, в какой пропорции будут получать этот вычет.

Если квартира в собственности несовершеннолетних детей

Если собственность оформлена на несовершеннолетнего ребенка до 18 лет, то вычет могут получить родители (усыновители, опекуны, попечители).

Ребенок не потеряет в этом случае права на свой налоговый вычет. Если впоследствии он купит другую недвижимость, то сможет оформить по ней вычет.

Вычет при строительстве жилья

Заявить право на имущественный вычет по строящемуся объекту можно только после окончания строительства. Если это покупка квартиры в строящемся многоквартирном доме, то после оформления акта приема-передачи квартиры. А при строительстве частного дома — после оформления на него права собственности.

Если жилье в новостройке покупалось с привлечением ипотечного кредита, то вычет по процентам можно заявить с момента получения кредита, а не с момента приемки квартиры от застройщика.

В расчет налоговой базы при строительстве частного дома с нуля или при приобретении недостроенного дома можно включить дополнительные расходы. Например, расходы на разработку проектной и сметной документации, материалы, расходы на подключение коммуникаций.

Такие же расходы можно включить, если вы берете квартиру в новостройке без отделки. Главное условие — это прямо должно быть указано в договоре приобретения (подп. 4 и 5 п. 3 ст. 220 НК РФ).

Нужно помнить об ограничениях по сумме имущественного налогового вычета: 2 млн руб. при покупке и 3 млн руб. по процентам. Налоговая база считается вместе: и стоимость по договору купли-продажи или строительства, и сумма дополнительных расходов.

Как получить налоговый имущественный вычет

Для возврата налога есть четыре способа.

Через налоговую службу. После 31 декабря календарного года имущественный вычет можно получить непосредственно в вашей налоговой. Для этого до 1 мая года, следующего за отчетным, нужно самостоятельно рассчитать налоговый вычет, заполнить налоговую декларацию 3-НДФЛ и отнести ее в ФНС.

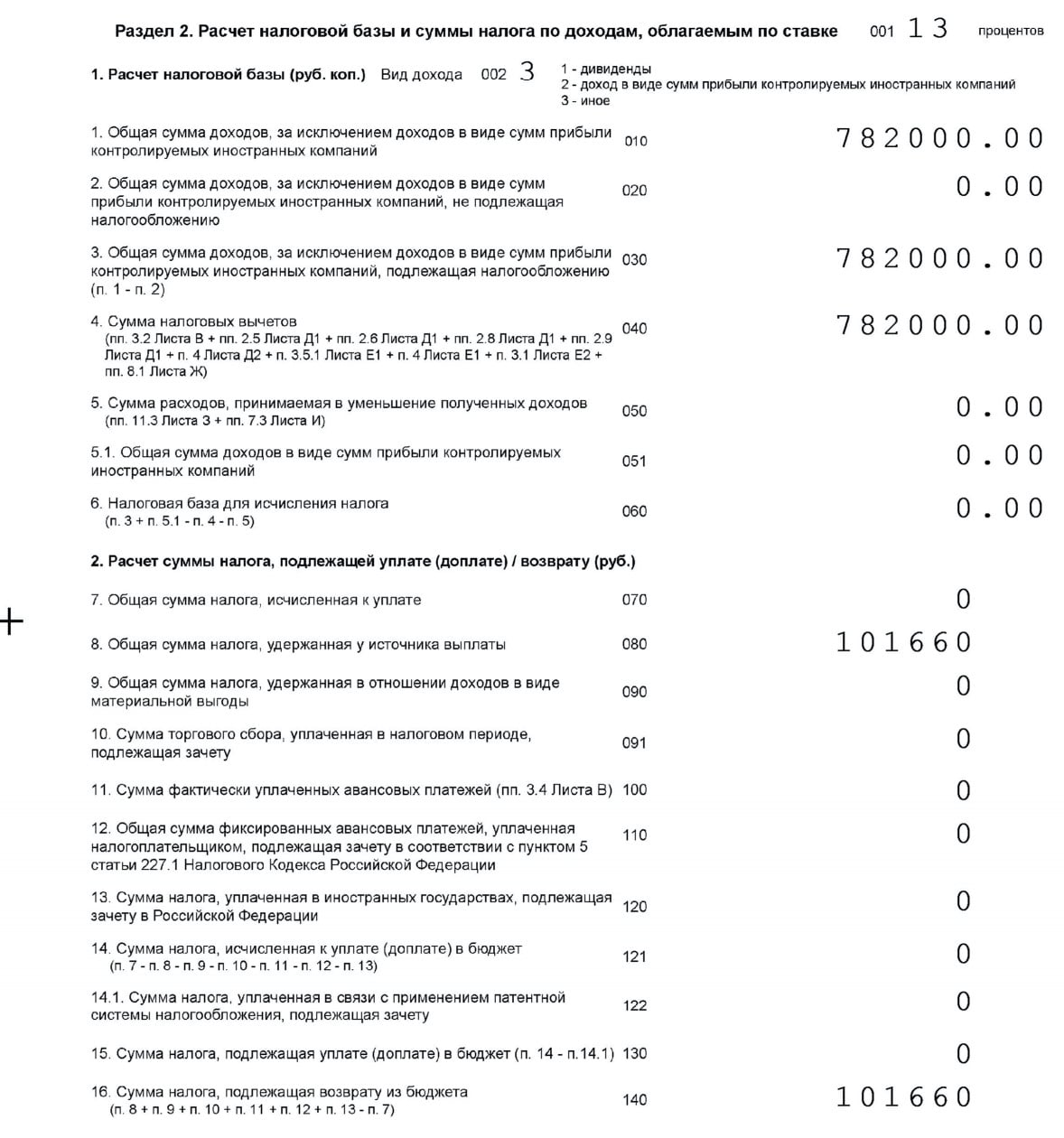

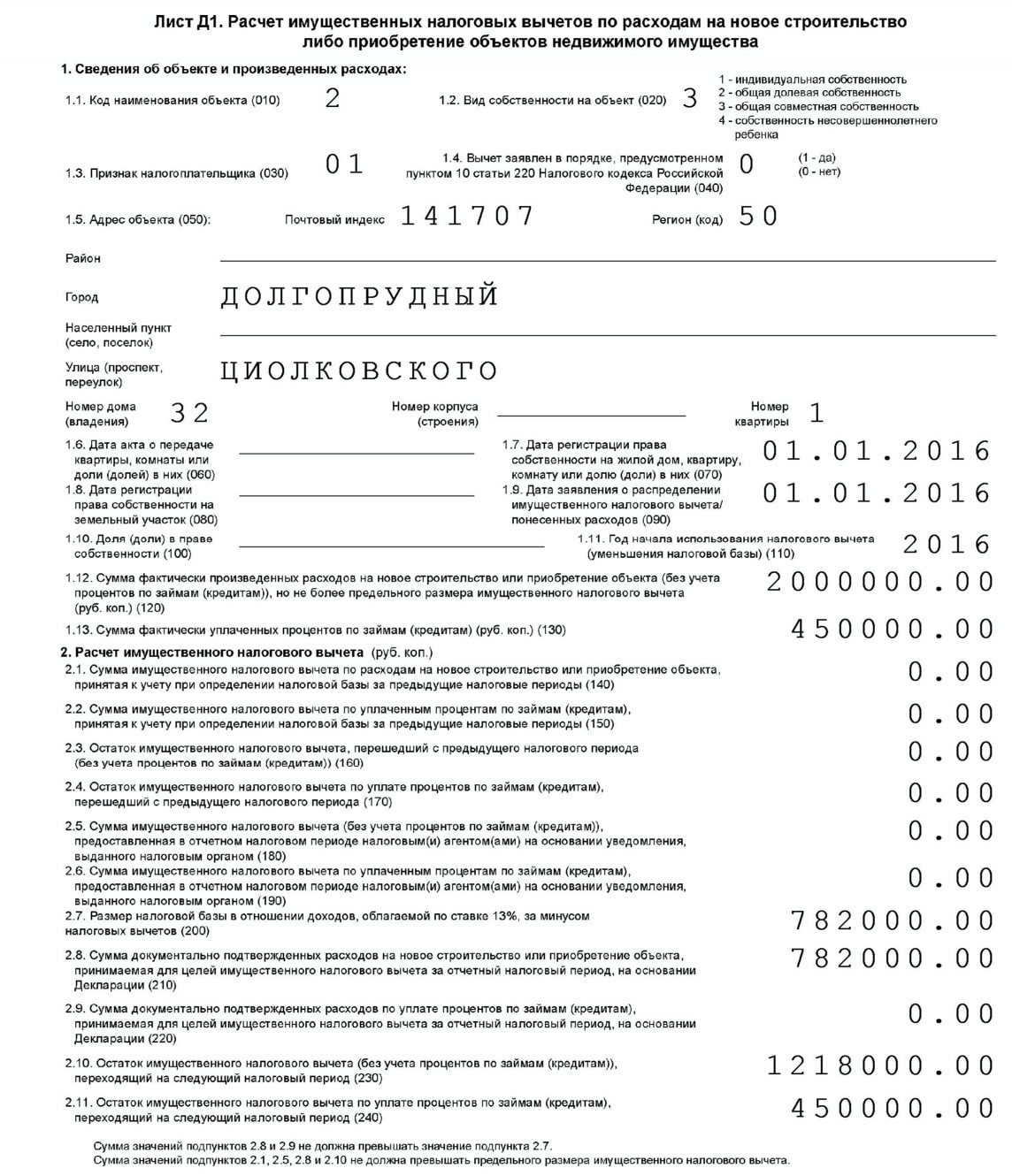

Для оформления налогового вычета заполняется раздел 2 налоговой декларации 3-НДФЛ, а также лист Д1 с расчетом налогового имущественного вычета.

Пример раздела 2 налоговой декларации 3-НДФЛ. Здесь указываются источники получения доходов и размер уплаченного НДФЛ

Пример листа Д1 с расчетом налогового имущественного вычета. Здесь указывается общая сумма положенного имущественного вычета, сумма полученного вычета и остаток. Отдельно указываются расчетные суммы вычета по покупке и по ипотечным процентам

При приобретении жилья вместе с налоговой декларацией нужно принести следующие документы для налогового вычета за квартиру:

- паспорт или свидетельство о рождении несовершеннолетнего собственника;

- документы о расходах на покупку — например, договор приобретения недвижимости, договор участия в долевом строительстве с актом приема-передачи или документы о праве на земельный участок при строительстве частного дома;

- выписку из Единого государственного реестра недвижимости о праве собственности на объект недвижимости или свидетельство о праве собственности, которое оформлялось до июля 2016 года;

- финансовые документы, подтверждающие расходы, например платежные поручения, квитанции, приходные кассовые ордера.

При получении ипотечных процентов дополнительно к вышеуказанным документам нужны:

- кредитный договор;

- платежное поручение о выдаче кредита;

- справка от банка об уплате процентов за год.

При приобретении недвижимости супругами в общую совместную собственность дополнительно нужно предоставить:

- свидетельство о браке;

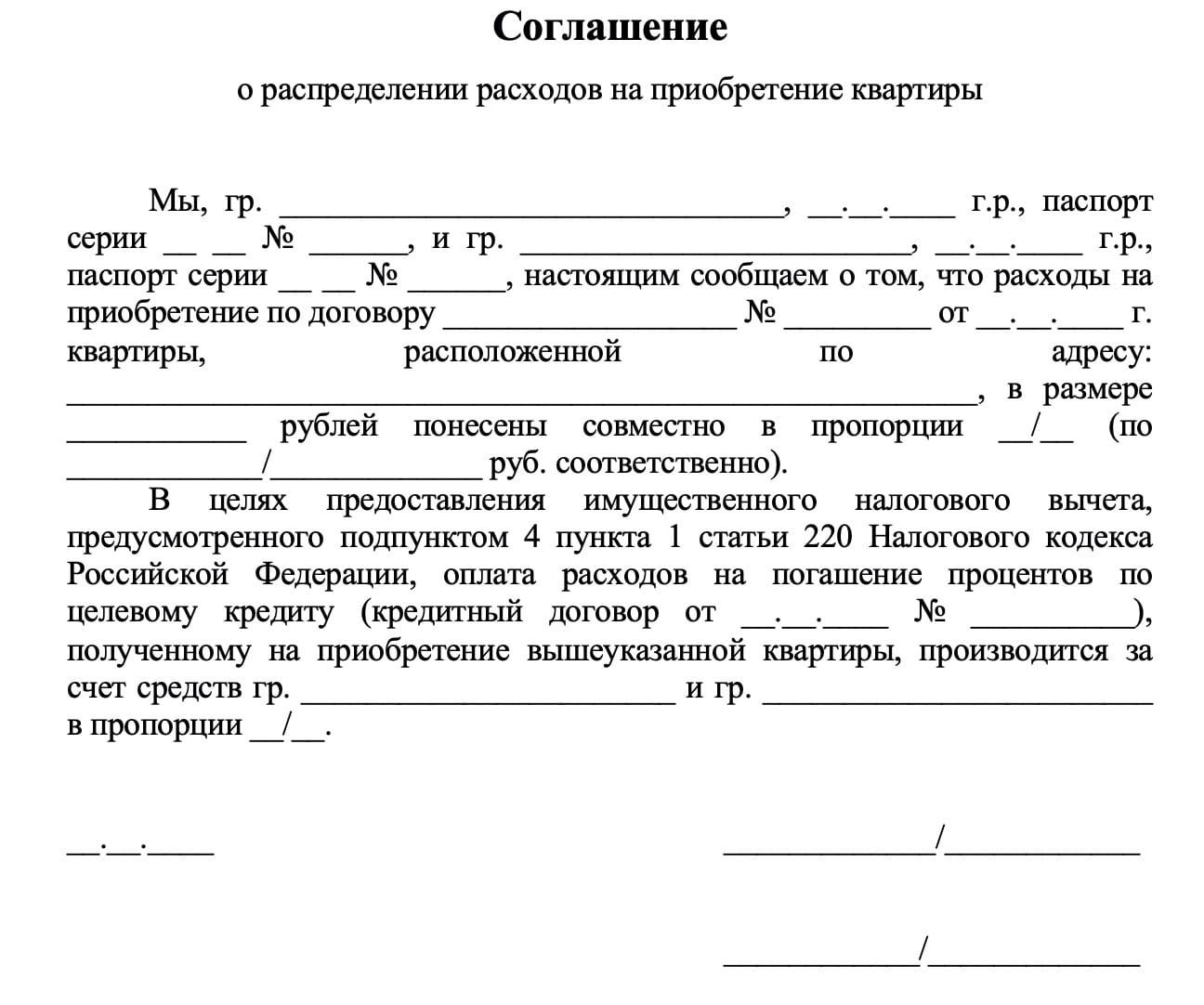

- заявление супругов о распределении налогового вычета между собой, если нужно.

С собой нужны оригиналы и копии вышеуказанных документов.

ФНС рассмотрит заявление, декларацию и приложенные документы в течение 3 месяцев. После принятия решения в течение месяца деньги поступят на банковский счет, который вы указали в заявлении.

Так выглядит заявление о распределении вычета

Онлайн. Все, что описано в первом способе, можно оформить и подать в налоговую службу в электронном виде — тогда ходить туда не придется.

Сроки рассмотрения заявления на вычет и документов аналогичны первому способу подачи на вычет.

Заполнить заявление и налоговую декларацию можно в личном кабинете на сайте ФНС

Так формируется электронная подпись

Когда подпись сформирована, ее можно использовать в течение заданного времени. По истечении срока ее действия придется выпустить новую подпись

Упрощенное получение налогового вычета. С мая 2021 года упростился порядок получения имущественных налоговых вычетов. Вычеты будут считаться проактивно.

Там же можно будет отследить статус заявления. Но нужно понимать, что пока в базе ФНС есть только сведения о наших доходах. Остальные данные пока не передаются — для этого банкам нужно будет только наладить взаимодействие с ФНС.

Через работодателя. Еще один способ оформления имущественного вычета — через работодателя. Он интересен тем, что получать вычет можно уже в текущем году оформления собственности, а не в следующем, как в предыдущих способах. В этом случае работодатель будет начислять зарплату без вычета НДФЛ до полного исчерпания суммы налогового вычета.

Чтобы это сделать, нужно:

- Самостоятельно рассчитать вычет и отнести в ФНС заявление на предоставление уведомления о праве на имущественный вычет. В заявлении нужно правильно указать полное наименование и ИНН работодателя. К заявлению — приложить те же документы, что указаны выше.

- В течение 30 дней с даты вашего заявления ФНС выдает требуемое уведомление. Его нужно будет забрать и отнести на работу.

Так выглядит уведомление, которое нужно передать в бухгалтерию работодателя

Имущественные налоговые вычеты,

применяющиеся к правоотношениям,

возникшим с 1 января 2022 года по настоящее время

Внимание!

1. Доходы от продажи имущества, полученные с 2021 года членом семьи с двумя и более детьми (в т.ч. усыновленными), полностью освобождаются от обложения НДФЛ независимо от срока владения жилым помещением. См. условия применения вычета. (Федеральный закон от 29.11.2021 N 382-ФЗ, информация ФНС России).

2. С 1 января 2022 года вступили в силу нововведения по НДФЛ (информация ФНС России).

3. Для расчета налога во всех регионах будет применяться кадастровая стоимость недвижимости, при этом для исчисления налога в ряде регионов будут использоваться понижающие коэффициенты (информация ФНС России).

1. Имущественный налоговый вычет при продаже имущества, а также доли (долей) в нем, доли (ее части) в уставном капитале общества, при выходе из состава участников общества, при получении денежных средств, иного имущества (имущественных прав) акционером (участником, пайщиком) организации в случае ее ликвидации, при уменьшении номинальной стоимости доли в уставном капитале общества, при уступке прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), от реализации имущества, полученного налогоплательщиком-жертвователем (пп. 1 п. 1, пп. 5 п. 2 ст. 220 НК РФ)

2. Имущественный налоговый вычет в случае изъятия земельного участка и (или) расположенного на нем иного объекта недвижимого имущества для государственных или муниципальных нужд (пп. 2 п. 1 ст. 220 НК РФ)

3. Имущественный налоговый вычет по расходам на новое строительство либо приобретение на территории РФ жилых домов, квартир, комнат или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для ИЖС, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них (пп. 3 п. 1 ст. 220 НК РФ)

4. Имущественный налоговый вычет на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для ИЖС, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, приобретение земельных участков или доли (долей) в них, предоставленных для ИЖС, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доля (доли) в них (пп. 4 п. 1 ст. 220 НК РФ)

5. Письма, разъясняющие порядок применения имущественных налоговых вычетов

Налоговый вычет при покупке квартиры в ипотеку можно получить не только со стоимости самой квартиры, но и с суммы ипотечных банковских процентов. Порядок получения вычета регламентирован налоговым законодательством. Рассмотрим нюансы более детально.

Налоговые вычеты и ипотека

Вычет применительно к налогу на доходы физических лиц заключается в том, что зарплата и другие доходы при расчете НДФЛ уменьшаются на расходы, связанные с покупкой жилья. Если же НДФЛ был уплачен, то он возмещается из бюджета (в части, которая считалась по налоговой ставке 13%).

Вычет на покупку жилья ограничен по величине — он не может быть больше 2 000 000 руб., при этом учитываются стоимость недвижимости и некоторые другие расходы (подп. 3 п. 1 ст. 220 НК РФ). Дополнительно предоставляется вычет на проценты по кредиту, взятому специально для покупки жилого объекта (подп. 4 п. 1 ст. 220 НК РФ).

Ипотека — такая форма кредитования, при которой банк предоставляет заемщику кредит на покупку недвижимости под залог этого недвижимого объекта. Ипотечный договор целевой, он содержит указание на конкретный жилой объект. Соответственно, уплаченные по ипотеке проценты можно учесть в составе налогового вычета. То, что купленная в ипотеку квартира до полного расчета с банком находится в залоге, на порядке вычета не сказывается.

Ипотечный кредит обычно предоставляется на 10, 20 и более лет. Имущественный налоговый вычет при покупке квартиры в ипотеку не ограничен по сроку. Получать возмещение НДФЛ налогоплательщик может несколько лет, пока кредит не будет погашен или общая сумма банковских процентов не превысит предельную величину, которая составляет 3 000 000 руб.

Два вида вычетов

Имущественный вычет до 2014 года предоставлялся на покупку только 1 квартиры, по этому же объекту можно было заявить и вычет на проценты. С начала 2014 года условия налогового вычета по ипотеке радикально изменились (федеральный закон от 23.07.2013 № 212-ФЗ). И в старой, и в новой редакциях имеется запрет на повторный вычет, но применяется он по-разному.

Фактически сейчас действуют 2 разных вида вычета. По ипотеке, оформленной до 2014 года, применяется старый порядок. Обновленные правила вычета на ипотеку действуют в отношении договоров, заключенных в 2014 году и позже. Рассмотрим эти различия подробнее.

Налоговый вычет на проценты по ипотеке «по-старому»

Важная черта налогового вычета при покупке квартиры в ипотеку до поправок — в законодательстве было указание, что вычет может быть предоставлен в отношении лишь 1 объекта. Цена квартиры и проценты по ипотеке были составляющими 1 вычета, поэтому получить возмещение НДФЛ с процентов допускалось только при условии заявления вычета на квартиру (письмо Минфина от 24.02.2015 № 03-04-05/8507).

То обстоятельство, что налогоплательщик изъявил желание возместить налог за квартиру, является основанием для последующего ежегодного обращения за вычетом на проценты, уплачиваемые банку. Расходы на проценты возмещаются без ограничения суммы в течение всего срока ипотеки. Налогоплательщик, который до вступления законодательных поправок обращался за возмещением НДФЛ на проценты, продолжает заявлять вычет в том же порядке, как и раньше.

Пример. Рассмотрим ситуацию, когда налогоплательщик заявил имущественный вычет по квартире в ипотеку в 2013 году, но почему-то не заявил вычет на проценты. В 2015 году можно заявить вычет на проценты за текущий год, а также за пропущенные годы, но не более 3 лет (п. 7 ст. 78 НК РФ). Доказательствами права на вычет станут договор, где указано, на какой объект израсходованы кредитные средства, и документ о том, что на покупку этой квартиры предоставлялся вычет. В качестве такого документа, например, может служить налоговая декларация 3-НДФЛ, по которой был возмещен НДФЛ.

В дальнейшем вычет по уплаченным процентам можно заявлять ежегодно до полной выплаты кредита. Действующее ограничение общей суммы ипотечных процентов в данном случае не применяется, потому что оно распространяется только на жилые объекты, приобретенные после 2014 года. Закон 212-ФЗ на вычеты, относящиеся к 2013 и более ранним годам, не распространяется. Следует, однако, учитывать, что разъяснения компетентных органов применительно к подобным ситуациям отсутствуют.

Налоговый вычет по ипотеке по новым правилам

После принятия поправок к Налоговому кодексу, вступивших в силу с 2014 года, право вернуть НДФЛ на проценты не зависит от желания и возможности налогоплательщика использовать вычет на квартиру. При этом процентный вычет предоставляется однократно, только по одному объекту.

Налоговый кодекс не ограничивает количество кредитных договоров, главное — чтобы они были целевыми. Если вдобавок к ипотеке у гражданина имеется также и целевой заем, вычет можно заявить на проценты по обоим договорам. Однако для использования «нового» вычета договоры ипотеки и договоры на покупку квартиры должны быть заключены позднее 1 января 2014 года.

Отвечая на вопросы плательщиков НДФЛ, Минфин обратил внимание, что, если гражданин ранее уже использовал вычет на приобретение жилья, а после 2014 года приобрел еще одну квартиру по ипотеке, он вправе воспользоваться «процентным» вычетом. Единственное условие: при возмещении НДФЛ в связи с прошлой покупкой в сумме вычета не должны учитываться проценты, ведь этот вычет — однократный (письма от 16.12.2014 № 03-04-05/64922 и от 20.02.2015 № 03-04-05/8148).

Подробнее об изменениях в порядке получения вычетов см. в этом материале.

О нюансах применения имущественных вычетов рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Путеводитель.

Документы для получения налогового вычета по ипотеке

Получить возмещение НДФЛ можно на основании документов, которыми подтверждаются расходы налогоплательщика и его право пользоваться вычетом.

Какими документами подтвердить?

- Проценты фактически уплачены, их сумма достоверно известна и подтверждена документально

- Выписки с банковского счета

- Справка банка о платежах по кредиту

Копия договора ипотеки

- Копия договора о покупке квартиры

- Копия свидетельства о регистрации права на квартиру

Доказывать не требуется, это обстоятельство налоговый орган проверяет по своим данным.

В заявлении или сопроводительном письме к документам на первое предоставление вычета целесообразно указать, что ранее вы не пользовались вычетом на проценты по кредитам или займам

Названные в перечне копии документов представляются в налоговый орган при первом обращении за вычетом. В последующие годы, обращаясь за вычетом на очередную сумму процентов за год, нужно представить только подтверждающие документы по пункту 1 перечня. Повторно представлять в налоговую инспекцию бумаги, которые вами уже представлялись ранее, не требуется (письмо Минфина от 07.06.2013 № 03-04-05/21309).

Куда обратиться, чтобы получить имущественный налоговый вычет при покупке квартиры по ипотеке?

Законодательство предлагает налогоплательщику на выбор 2 различных способа получения вычета:

Вариант 1. В налоговой инспекции . Нужно дождаться конца года и представить в налоговую инспекцию декларацию 3-НДФЛ (п. 7 ст. 220 НК РФ). Декларацию с целью получения вычета представляют по установленной форме в течение года. К ней надо приложить подтверждающие документы, перечисленные в предыдущем разделе. Налоговый орган проведет камеральную проверку декларации и приложенных документов (это может занять до 3 месяцев) и затем перечислит НДФЛ на счет налогоплательщика в банке.

Если доходов на полную сумму вычета в текущем году недостаточно, остаток неиспользованного вычета переносится на следующий год. Следовательно, через год налогоплательщик снова представляет 3-НДФЛ — на неиспользованный остаток вычета и сумму вновь образовавшихся расходов на проценты. Эта процедура повторяется ежегодно, пока НДФЛ не будет возмещен в полагающемся объеме.

Также сейчас доступен упрощенный порядок получения вычета — без подачи 3-НДФЛ.

Важно! Рекомендует КонсультантПлюс

Получение вычета максимально упрощено. От вас потребуется только подписать заявление, которое вы найдете в вашем личном кабинете налогоплательщика (п. 4 ст. 221.1 НК РФ, Информация ФНС России).

Заявление заполняется автоматически на основании сведений, поступающих в налоговые органы, например данных о ваших доходах, суммах удержанного налога и произведенных вами расходах (суммах, зачисленных на ИИС) за соответствующий год. Такие сведения передают в инспекции налоговые агенты и банки.

Подробнее упрощенную процедуру см. в К+, бесплатно, оформив пробный доступ.

Вариант 2. На работе. Обратиться в налоговую инспекцию сразу, как только получено свидетельство на квартиру (заявление скачайте здесь). Инспектор рассмотрит представленные документы и в месячный срок выдаст уведомление с указанием предельной суммы вычета. С 2022 года данное уведомление направляется сразу работодателю. Получив его, он перестанет удерживать НДФЛ с заработной платы и других выплат до конца года и вернет НДФЛ, удержаный с начала года. Те, кто имеет 2 места работы (или более), могут оформить уведомления для каждого работодателя. Возмещение НДФЛ в таком случае производится ежемесячно небольшими суммами. В следующем году можно вновь обратиться в ФНС за уведомлением на непогашенную сумму вычета и образовавшуюся сумму процентов, или представить в налоговый орган декларацию 3-НДФЛ.

Как написать заявление работодателю о предоставлении имущественного вычета, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Итоги

- Налогоплательщик имеет право на имущественные вычеты со стоимости квартиры и дополнительно с процентов по ипотеке.

- Вычет на проценты по ипотеке предоставляется только на 1 объект стоимостью не более 3 000 000 руб.

- Вычет на ипотечные проценты можно получить независимо от вычета на покупку квартиры.

- Налогоплательщики, возмещающие НДФЛ на проценты по ипотеке с 2013 года и ранее, продолжают применять прежний порядок вычетов.

- Вычет возможно получить в налоговом органе — по налоговой декларации или у работодателя — на основании специального уведомления.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Имущественный налоговый вычет – это возможность вернуть ранее уплаченный подоходный налог при покупке имущества. «Но я никакие налоги не платил», – скажите вы, и будете правы. Подоходный налог (он же – НДФЛ) в размере 13 % ежемесячно удерживает и платит за вас работодатель. Разумеется, если вы устроены официально и получаете зарплату.

Схема такая: при покупке квартиры, жилого дома или земельного участка, государство дает вам возможность вернуть на свой счет 13 % от суммы покупки. Однако не все так просто – у суммы покупки есть определенный лимит. О нем вы узнаете из этой статьи.

Когда и у кого возникает право на вычет при покупке квартиры

Если вы являетесь налоговым резидентом РФ (п.2 ст.207 НК РФ) и покупаете квартиру на собственные средства или в ипотеку, то вы получаете право на вычет на всех законных основаниях. Главное, сохранить документы, подтверждающие факт оплаты недвижимости. Какие конкретно документы, читайте ниже.

Если вы состоите в браке и покупаете квартиру, то право на вычет в полном размере появляется у обоих супругов, либо они могут распределить его по договоренности (Письма ФНС от 14.11.17 № ГД-4-11/23004@, ГД-4-11/23003@).

Вы не получите вычет, если купите квартиру у взаимозависимого лица: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

Сумма вычета при покупке квартиры

Право на вычет появляется, если вы покупаете квартиру на собственные средства или заемные (ипотека).

При использовании ипотеки, можно получить одновременно два вида вычета:

- основной вычет на стоимость покупки;

- на уплаченные проценты.

Максимальный размер основного вычета на стоимость квартиры – 2 млн. рублей (пп. 1 п. 3 ст. 220 НК РФ). Но на ваш счет вернут только 13 % от этой суммы – 260 тыс. рублей.

На примере это выглядит так:

Если вы купили квартиру в ипотеку, то можете получить вычет по уплаченным процентам. Максимальный размер вычета по уплаченным процентам – 3 млн. рублей. А значит вернут вам только 13% – 390 тыс. рублей.

Так было не всегда. До 1 января 2014 г. возврат налога по процентам не имел ограничений. НДФЛ можно было вернуть с любой суммы.

Важный момент, если ваша квартира куплена до 1 января 2014 года, и с тех пор вы не возвращали НДФЛ по ипотеке, то вам положен вычет в полной сумме понесенных расходов.

Пример расчета вычета по уплаченным процентам:

Для того, чтобы получить вычет в полном объеме – 260 тыс. рублей, размер вашей годовой зарплаты должен быть не менее 2 млн. рублей. В противном случае, сумма вычета распределяется на несколько лет, пока вам не вернут весь НДФЛ. Это условие имеет отношение и к налоговому вычету по уплаченным процентам.

В 2019 году вы купили квартиру за 3 миллиона рублей. Ваша зарплата за 2019 год – 1 миллион рублей. Работодатель заплатил за вас налог в размере 13 % – 130 000 рублей. Вернуть налог 13 % вы можете не с 3 миллионов рублей, а с максимальной суммы лимита – 2 миллиона рублей, а именно 260 тысяч рублей. Но работодатель удержал с вас только 130 000 рублей, а значит и вернуть в 2020 году вы можете только эту сумму. Оставшиеся 130 000 рублей можно перенести на следующий год.

Аналогичная ситуация и с процентами по ипотеке. Если ваш годовой доход – 1,5 млн. рублей, а сумма уплаченных процентов по ипотеке – 3 млн. рублей, то вычет вы будете получать в течение двух лет.

Сколько раз можно получить налоговый вычет

До 1 января 2014 года основной имущественный вычет можно было получить только один раз и исключительно на один объект недвижимости. С 2014 года лимит вычета не изменился, но остаток может переносится на другие объекты недвижимости (пп.1 п.3 ст. 220 НК РФ).

Рассмотрим на примерах.

Если до 2014 года вы использовали свой имущественный вычет только на 1,5 млн. рублей, то оставшиеся 500 тыс. рублей налогового вычета, а с них 13 % – 65 тыс. рублей, вам уже не удастся вернуть.

В 2020 году вы купили квартиру за 1,5 млн. рублей, и получили по ней вычет – 1,5 млн. рублей. В 2021 году вы планируете покупку еще одной квартиры, на которую перенесете остаток вычета – 500 тыс. рублей, и получите на счет налог – 65 тыс. рублей.

Следует помнить, что имущественный вычет по уплаченным процентам можно получить только по одному объекту (п.8 с т.220 НК РФ).

Срок давности налогового вычета

Налоговый вычет бессрочен, а налог можно вернуть за три года, предшествующих году подачи налоговой декларации. Даже если вы уже продали квартиру, а про возможность получения вычета узнали только сейчас, вы все равно можете получить свой вычет.

Право на вычет появляется с того года, когда получены правоустанавливающие документы. Не стоит путать с датой подачи декларации, которую вы можете подать только после окончания налогового периода (п.7 ст.220 НК РФ).

Давайте рассмотрим на примере.

Вы купили квартиру в 2014 году. Правоустанавливающие документы получили на руки только в 2015 году. Следовательно, право на вычет у вас появляется в 2015 году, а подать декларацию вы можете только в 2016 году. Но вы забыли это сделать, и вспомнили про свои положенные по закону деньги только в 2020 году. Значит, в 2020 году вы подаете декларации за 2019, 2018 и 2017 годы.

Особые привилегии есть у пенсионеров, они могут получить вычет сразу за 4 года: за год, когда квартира была куплена и за три года до этого. При этом, совсем не важно работает пенсионер или уже нет.

Документы для оформления вычета за квартиру

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН.

- Копия договора купли-продажи квартиры или договора о долевом участии.

- Акт приема-передачи квартиры.

- Платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки).

- Копия свидетельства о браке (если квартира является общей совместной собственностью).

- Заявление о распределении размера имущественного налогового вычета между супругами.

- Справка по форме 2-НДФЛ (при подаче декларации).

- Заполненная налоговая декларация по форме 3-НДФЛ.

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации, специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» – 1690 рублей.

Если в ходе камеральной проверки, налоговая недосчитает ваши налоги или задержит их возврат (частое явление), специалисты быстро и грамотно решат этот вопрос. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» – 3190 рублей.

Согласно законодательству РФ при покупке квартиры, дома или земельного участка можно вернуть часть денег в размере уплаченного в прошлом НДФЛ. Налоговый вычет описан в ст. 220 НК РФ. Льгота направлена на то, чтобы предоставить гражданам возможность приобрести или улучшить жилищные условия.

Если вы официально работаете, платите НДФЛ и приобрели квартиру или дом, то имеете право вернуть до 13% от стоимости жилья. Кроме этого вы можете также вернуть до 13% от ипотечных процентов и некоторых других расходов.

В каких случаях можно получить имущественный вычет?

Воспользовавшись имущественным вычетом, вы можете вернуть часть расходов на:

- приобретение и строительство жилья (квартира, частный дом, комната, их доли);

- приобретение земельного участка с расположенным на нем жилым домом или для строительства жилого дома;

- проценты по целевым кредитам (ипотечным кредитам) на строительство или приобретение жилья;

- отделку жилья, если оно было приобретено у застройщика без отделки.

Вычет НЕ предоставляется:

- при покупке недвижимости у взаимозависимых лиц: супруга, детей, родителей, братьев/сестер, работодателя и т.п.;

- если человек уже исчерпал свое право имущественного вычета (см. Однократность вычета).

Размер налогового вычета

Сумма налога, которую вы можете вернуть, определяется двумя основными параметрами: вашими расходами при покупке жилья и уплаченным Вами подоходным налогом.

- В общей сумме вы можете вернуть до 13% от стоимости жилья или земельного участка, но максимальная сумма на вычет не должна превышать 2 млн рублей (т.е. вернуть вы можете максимум 2 млн руб. x 13% = 260 тыс. рублей).

Заметка: для жилья, приобретенного ранее 2008 года, максимальная сумма на вычет составляет 1 млн рублей. - За каждый год вы можете вернуть не больше, чем перечислили в бюджет НДФЛ (около 13% от официальной зарплаты). При этом возвращать налог вы можете в течение нескольких лет до тех пор, пока не вернете всю сумму целиком (см. Когда и за какой период можно получить налоговый вычет?)

- В случае приобретения жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере без ограничений.

- Если же жилье было приобретено с помощью ипотечных средств после 1 января 2014 года, то вычет по процентам ограничен суммой в 3 млн рублей (т.е. вернуть с ипотечных процентов Вы можете максимум 3 млн руб. x 13% = 390 тыс. руб.). При покупке дорогого жилья бывают ситуации, когда сумма, возвращенная по ипотечным процентам, превышает возврат по непосредственному приобретению жилья.

Обратите внимание: ограничение по сумме возврата за основной имущественный вычет для одного человека составляет 260 тыс. руб., вычет по кредитным процентам 390 тыс. рублей. Если квартира приобретена после 01.01.2014 года супругами в браке, каждый супруг может получить имущественный вычет в размере данных лимитов. Подробнее ознакомиться с данной информацией можно в статье: Особенности получения имущественного вычета при покупке жилья супругами.

Пример 1: В 2020 году Иванов А.А. купил квартиру за 2,5 млн рублей. При этом за 2020 год он заработал 500 тыс. рублей и уплатил 65 тыс. рублей НДФЛ. В данном случае максимальная сумма, которую Иванов А.А. сможет вернуть, составляет 2 млн х 13% = 260 тысяч рублей. Но непосредственно за 2020 год он сможет получить только 65 тыс. рублей, а 195 тысяч останутся для возврата в последующие годы.

Дополнительные и более сложные (ипотечные проценты, доли и т.п.) примеры расчетов вычета вы можете найти здесь: Примеры расчета имущественного налогового вычета.

Однократность права на вычет

Налоговый Кодекс ограничивает возможность многократного использования вычета при покупке жилья. При этом ограничения были изменены с 1 января 2014 года (изменения подробно описаны в нашей статье Изменения в имущественном вычете при покупке жилья в 2014 году).

На текущий момент ограничения действуют следующим образом:

По жилью, приобретенному до 1 января 2014 года, воспользоваться имущественным вычетом можно только один раз в жизни (абз. 27 пп. 2 п. 1 ст. 220 НК РФ). При этом стоимость покупки значения не имеет. Даже если вы воспользовались вычетом в размере 10 тыс. рублей, то больше имущественный вычет при покупке жилья вы никогда получить не сможете.

Пример: в 2013 году Сахаров А.Т. приобрел квартиру за 1,5 млн рублей и воспользовался после покупки налоговым вычетом. В 2020 году Сахаров А.Т. снова купил квартиру за 2 млн рублей. Дополучить вычет в 500 тыс. рублей до 2 млн он не сможет.

При покупке жилья после 1 января 2014 года (если вы не воспользовались вычетом ранее), имущественным вычетом можно воспользоваться несколько раз, но максимальный размер вычета, который вы можете получить за всю жизнь (без учета ипотечных процентов) даже в этом случае строго ограничен 2 млн рублей (260 тыс. рублей к возврату).

Пример: в начале 2020 года Гусев А.К. купил квартиру за 1,7 млн рублей. В сентябре 2020 года он также приобрел комнату за 500 тыс. рублей. По окончанию 2020 года (в 2021 году) Гусев А.К. сможет оформить вычет на 2 млн рублей: 1,7 млн рублей за квартиру и добрать 300 тыс. рублей за комнату.

Обратите внимание: Если по жилью, приобретенному до 1 января 2014 года, вы получили только основной вычет, то вы можете получить налоговый вычет по процентам при покупке нового жилья в ипотеку. Более подробно о данной возможности вы можете прочитать в нашей статье Повторный имущественный вычет по ипотечным процентам

Более подробно ознакомиться с информацией об ограничениях получения имущественного вычета вы можете в статье: Однократность имущественного вычета при покупке квартиры/дома.

Как получить вычет?

Процесс получения вычета состоит из сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. Подробнее узнать о процессе получения налогового вычета с указанием сроков вы можете здесь: Процесс получения имущественного налогового вычета.

Какие документы нужны?

Для оформления налогового вычета вам потребуется:

- документ, удостоверяющий личность;

- декларация 3-НДФЛ и заявление на возврат налога;

- документы, подтверждающие ваши расходы;

- документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Ознакомиться с подробным списком документов Вы можете здесь: Документы для имущественного налогового вычета.

Когда нужно подавать документы и за какой период можно вернуть налог?

Вы можете вернуть деньги по имущественному вычету, начиная с того года, когда у вас имеются на руках:

- платежные документы, подтверждающие произведенные расходы на приобретение квартиры/дома/участка;

- документы, подтверждающие право собственности на жилье: выписка из ЕГРН (свидетельство о регистрации права собственности) при покупке квартиры по договору купли-продажи или Акт приема-передачи при покупке жилья по договору долевого участия.

Если вы купили квартиру в прошлом и не оформили вычет сразу, то можете сделать это сейчас (никаких ограничений по срокам получения вычета нет). Единственное, вернуть подоходный налог вы можете не более чем за три последних года. Например, если вы купили квартиру в 2018 году, а оформить вычет решили в 2021 году, то сможете вернуть себе налог за 2020, 2019 и 2018 годы (подробную информацию о том, когда и за какие годы можно вернуть налог вы можете найти в нашей статье: Когда и за какие годы подавать документы на имущественный вычет при покупке жилья?

Весь остаток имущественного вычета переносится на следующий год. То есть вы можете возвращать НДФЛ в течение нескольких лет до тех пор, пока не исчерпаете всю сумму (см. Размер налогового вычета).

Вся процедура получения вычета обычно занимает от двух до четырех месяцев (большую часть времени занимает проверка ваших документов налоговой инспекцией).

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Автор статьи

Читайте также: