Ставки по кредитам обычно разнятся относительно сфер деятельности банков но имеют ряд общих черт

Обновлено: 03.05.2024

Сегодня я предлагаю обсудить один из самых ярких и в то же время один из самых сложных секторов фондового рынка — банковский сектор. Мы с вами обсудим, как ключевая ставка влияет на результаты деятельности банков и на спрос на их услуги, научимся видеть в отчётности только самое важное, а главное, правильно интерпретировать эти показатели.

На текущий момент на Московской бирже котируются акции 13 банков, из которых у 2 торгуются не только обыкновенные акции, но ещё и привилегированные. Некоторые из акций этих эмитентов обладают низкой ликвидностью, поэтому я рекомендую рассматривать только 3 банка: Сбербанк (акции обыкновенные SBER, акции привилегированные SBERP), «ВТБ» (VTBR) и банк «Санкт-Петербург» (BSPB). Сразу условимся, что мы разбираем отчётность только по МСФО, которая находится на официальных сайтах банков:

Ключевая ставка ЦБ

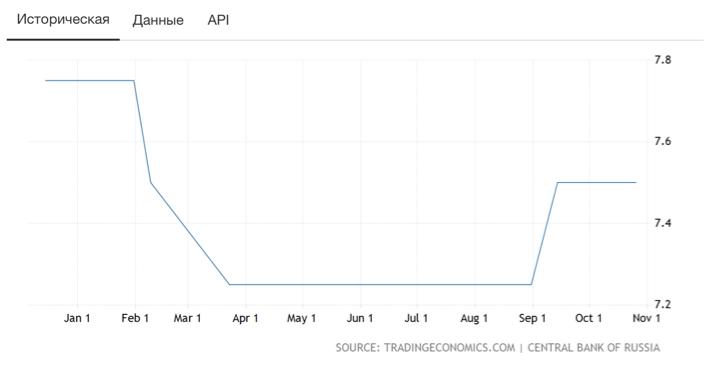

Анализ банковского сектора стоит начинать с размера ключевой ставки Центробанка России, так как именно этот показатель оказывает сильнейшее влияние на потребляемость услуг банков и, соответственно, на показатели банков. ЦБ РФ в зависимости от экономической ситуации может снижать или повышать размер ключевой ставки. Если ЦБ поднимает ставку, то происходит рост процентов по кредитам, но в то же время растут проценты и по вкладам. Повышение процента по кредитам снижает их привлекательность среди населения, что сказывается на операционных показателях самих банков. Текущую ставку можно посмотреть на официальном сайте ЦБ РФ , выглядит она следующим образом (рис. 1):

Но сухая цифра с размером текущей ставки не несёт для нас полезной информации. Для оценки текущей ситуации нам понадобится динамика изменения ставки (вы можете посмотреть её на сайте ЦБ, в разделе « Денежно-кредитная политика »). Для наглядности я представлю её в графическом виде (рис. 2):

Данный график показывает нам, что в течение этого года ставка колебалась в пределах 7,75 — 7,25%, а соответственно, мы можем предположить, что снижение ставки регулятором привело к росту кредитования.

Нюансы анализа операционных результатов

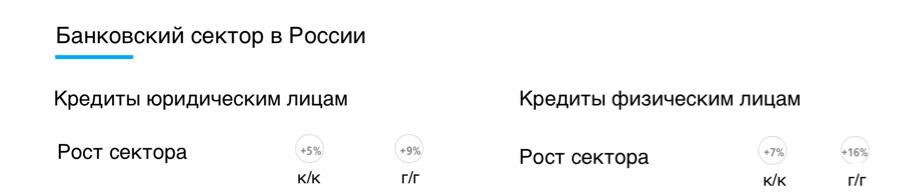

Предположив рост кредитования в России, мы можем обратиться к отчётности одного из банков и найти в ней динамику самого рынка (рис. 3):

Мы видим, что рост кредитования юридических лиц составляет 9% год к году, а физических — 16%. Такая же ситуация и с вкладами (рис. 4):

Эта информация нужна для того, чтобы сравнить рост услуг самого банка в разрезе рынка. В отчёте каждого банка вы сможете найти динамику по кредитам и вкладам среди юридических и физических лиц. Нас больше интересуют кредиты (рис. 5):

В разрезе текущих данных мы видим, что рост кредитования физических лиц вырос на 18,9%, таким образом, мы можем отметить, что по кредитованию физических лиц банк обгоняет рынок(18,9% против 16%), то есть он отбирает долю у других банков. Но при этом, банк теряет свою долю у юридических лиц, а именно они занимают большую часть средств.

Кроме того, банковский сектор имеет ряд сложностей при разборе доходов. В том числе это происходит за счёт получения двух видов доходов — процентного и комиссионного.

Процентный доход банка состоит в основном из прибыли от уплаты процентов по займам (таких как лизинг, ипотека, кредиты и прочее). То есть чем больше банк даёт кредитов, тем больший процентный доход он получит. Но вернёмся к ключевой ставке, так как она здесь вновь играет первоочередную роль. Банк может увеличивать процентный доход при росте объёма выданных кредитов только в том случае, если ставка сохраняется или растёт. А снижение ставки, наоборот, может привести к досрочному погашению старых обязательств или их рефинансированию, что снизит доход банка. Текущий показатель вы сможете найти в отчётности самих банков, и интересовать нас будет только чистый процентный доход, т.е. доход за вычетом расходов (рис. 6):

Если с процентным доходом всё просто, то с комиссионным дела обстоят немного сложнее.

Комиссионный доход — это доход от осуществления транзакций, обслуживания счетов и карт, проведения платежей, расчётно-кассового обслуживания и так далее. Его практически невозможно спрогнозировать частному инвестору из-за дефицита необходимой информации. Кроме того, не все банки публикуют чистый комиссионный доход и его нужно рассчитывать. Например, в отчётности Сбербанка нам нужно сделать следующее (рис. 7):

Для определения чистого показателя нам необходимо из комиссионных доходов (428,9 млрд руб.) вычесть комиссионные расходы (106,2 млрд руб.), так мы получим чистый комиссионный доход в размере 322,7 млрд руб.

Теперь рассмотрим последний операционный показатель, на который стоит обратить внимание — это доля неработающих кредитов, или NPL. Это те кредиты, которые не приносят доходы (так как просрок по погашению основного долга или процентов составляет более 90 дней). В отчётности этот показатель выглядит следующим образом (рис. 8):

Если сравнить данный показатель с началом года, мы увидим, что он остался на текущем уровне, а по итогам I квартала — повысился, это говорит нам о неэффективности системы взыскания долгов. Например, у Сбербанка этот показатель снизился с 4,4% до 4,1% за 9 месяцев работы.

Таким образом, подводя черту, мы имеем следующее: у Сбербанка рост кредитования физических лиц превышает среднерыночное значение, при этом кредитование юридических лиц незначительно отстаёт, что говорит о том, что банк теряет долю рынка кредитования и имеет потенциал для роста в текущем сегменте. Также банк показал рост как по процентным, так и по комиссионным доходам год к году, но если заглянуть в историю, то темпы роста процентных доходов сильно снижаются. Что ещё раз подтверждает потерю доли рынка. При этом банк умеет эффективно бороться с неплательщиками и уменьшает долю неработающих кредитов.

Нюансы анализа финансовых показателей

Если рассматривать финансовые показатели, то стоит руководствоваться правилом «сэкономил, значит, заработал», так как банковский сектор оценивается именно по размеру получаемой прибыли. Но здесь стоит оценить именно динамику и темпы роста прибыли. Например, возьмём отчётность Сбербанка за 9 месяцев, начиная с 2016 года (рис. 9):

Если посмотреть на эти три вырезки из отчётов, то мы увидим, что Сбербанк наращивает прибыль по итогам 9 месяцев год к году, но темпы роста прибыли снизились со 166,2% до 13,7%. При этом в 2015 году банк уменьшил чистую прибыль. И снова эту динамику можно сопоставить с динамикой ключевой ставки.

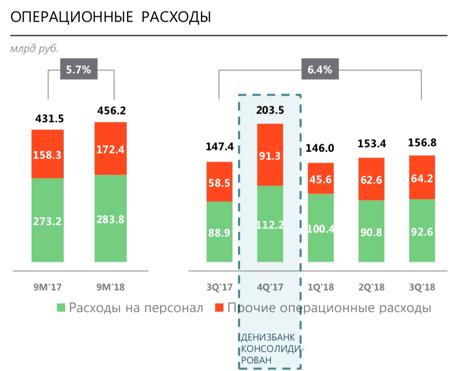

Второй показатель, важный в финрезультатах, — это операционные расходы. И опять же стоит обратить внимание именно на их динамику и сравнить её с таким же показателем прибыли (рис. 10):

Операционные расходы, как мы можем заметить, тоже показали рост, но он оказался ниже роста прибыли, что говорит о возможности банка контролировать свои расходы.

Показатели операционной эффективности и рентабельности

Последние показатели, которые стоит учитывать при анализе отчётности банковского сектора — это показатели операционной эффективности и рентабельности, так как именно они позволяют оценить эффективность работы банка. Существует 4 показателя эффективности банков, но мы возьмём только один — операционная эффективность (cost/income, или CIR). Он представляет собой отношение операционных расходов к операционным доходам, а найти его можно всё в той же отчётности (рис. 11):

Чтобы оценить этот показатель, нам нужно просто понять, «что такое хорошо, а что такое плохо». Итак, если показатель выше 100%, то значит, банк ведёт убыточную деятельность. Оптимальным значением считается значение менее 50%, но чем меньше, тем лучше.

Теперь перейдём к показателям рентабельности. Их три, но мы выделим только один — ROE (рентабельность собственного капитала). Здесь, в отличие от CIR, всё наоборот, то есть чем больше показатель, тем лучше. ROE показывает нам, как компания способна использовать свой капитал, то есть сколько компания зарабатывает с каждого вложенного рубля (рис. 12):

Эти два показателя стоит использовать прежде всего для сравнения банков между собой.

Если мы сравним CIR и ROE Сбербанка и «ВТБ», мы сможем смело сказать, что индикаторы операционной эффективности у первого лучше.

Я думаю, теперь вы разобрались, что и как влияет на показатели банков. А также как проводить анализ отчётности и на что обращать внимание.

На этом анализ показателей банков можно закончить, однако не стоит забывать, что для принятия решения о покупке того или иного актива стоит обратить внимание на инвестпрограмму, дивидендную политику банков, продажи активов (в том числе дочерних банков) и, конечно, на риски.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Даже при беглом знакомстве с кредитными предложениями различных банков можно увидеть, насколько они могут быть разными. Процентная ставка, срок выплаты кредитов, условия их предоставления, специальные предложения для разных социальных групп – эти и многие другие факторы отражают особенности кредитной политики банковских организаций.

Кредитная политика банка заключается в определении целей и реализации способов предоставления займов. Все это должно служить повышению ликвидности банка, снижению его рисков.

По сути, кредитная политика банка – это организация процесса кредитования, основанная на определенных принципах и средствах, которые используются для повышения доходности организации с минимальными рисками. Это одно из направлений достижения стратегических целей организации.

Рассмотрим в данной статье, какие задачи ставят перед собой банки и что осуществляют для их решения, что является для них приоритетным в рамках деятельности на кредитном рынке.

Факторы, влияющие на кредитную политику

Есть два вида факторов, которые обуславливают кредитную политику коммерческого банка: макроэкономические (экзогенные, внешние) и внутриэкономические (эндогенные, внутренние).

К первым факторам относятся экономическая обстановка в стране, уровень инфляции, объем внешнего долга государства, уровень благосостояния населения, развитие рынка кредитования, а также деятельность банков-конкурентов. Обобщенно это влияние регулирующих органов на банковскую систему, включая прямые предписания, юридические изменения условий кредитования (таких как процентная ставка, объем внутренних резервов банка и пр.).

К числу микроэкономических факторов относятся финансовые и иные ресурсы, которыми располагает банк, объем привлеченных активов, количество клиентов и их социальная принадлежность, способность коммерческого банка обеспечить исполнение своих обязательств. К внутренним факторам относится и уровень квалификации сотрудников банка, его кадровая политика.

Исходя из сочетания факторов обеих групп банки ставят перед собой определенные задачи и избирают пути их решения.

Цели и задачи кредитной политики

Как уже говорилось, целями каждого банка является повышение доходности и снижение рисков.

Кредитная политика коммерческого банка направлена на решение следующих задач:

- поддерживать и повышать уровень своей доходности, создавая высококачественные активы (в том числе за счет минимизации рисков);

- собрать команду профессионалов, которые смогут эффективно работать с заемщиками, используя возможности кредитного портфеля;

- определять для финансирования перспективные проекты, которые принесут доход в среднесрочной или долгосрочной перспективе;

- развивать взаимодействие с существующими клиентами и привлекать новых;

- не допускать использования рискованных методов кредитования, несмотря на их возможную эффективность.

Одной из задач банковских организаций сегодня также является внедрение новых технологий в сфере кредитной деятельности. Для снижения рисков банки пользуются аналитической информацией из БКИ – бюро кредитных историй. Данные организации оказывают скоринговые услуги, благодаря чему банки могут определить целесообразность выдачи кредита тому или иному клиенту, максимальный объем возможного займа.

Многие клиенты не обращаются в банк за кредитом из-за длительности процедуры его оформления. Одной из новых технологий, которые способствуют привлечению новых заемщиков является система онлайн-заявок, которая сегодня уже есть на сайте практически каждого банка.

Сайт «Выберу.ру» предлагает воспользоваться данной функцией для получения кредита. Удобный онлайн-поисковик выдаст те предложения банков в вашем регионе, которые соответствуют заданным параметрам. Все условия кредита вы можете выбрать сами, а затем просто перейти на вкладку интересующего кредита, не тратя время на поездку в офис банка, и там подать заявку на оформление займа. Подробнее об этом мы расскажем в заключительной части статьи.

Работа банка с юридическими лицами

Серьезные банки редко идут на сотрудничество с фирмами-однодневками или компаниями в предбанкротном состоянии. Информация о финансовом состоянии физического лица, как правило, находится в открытом доступе и легко анализируется. Если такой информации нет, то для коммерческого банка это тоже будет сигналом повышенного риска. Кредитование юридических лиц подразумевает в большинстве случаев долговременное взаимодействие кредитора и организации-заемщика. Такие отношения отличаются стабильностью и низкими для банка рисками. Все финансовые операции кредитуемого юрлица являются подотчетными, если средства кредита тратятся не по назначению и используются в сомнительных операциях, это можно отследить проконтролировать. Кроме того, кредитование юридических лиц обычно подразумевает страхование от неуплаты по займу. Многие банки сотрудничают с компаниями с использованием залогового имущества, которое будет реализовано в пользу кредитора, если заемщик нарушает свои обязательства. Все это также защищает активы коммерческого банка.

Работа с физическими лицами

Одним из главных направлений работы коммерческого банка является кредитование физлиц. Для предоставления займов гражданам кредитно-финансовым организациям необходимо иметь специальную лицензию, которую выдает Центральный банк. Предложения по кредитам для физических лиц могут быть как долгосрочными, так и средне- и краткосрочными. Наиболее продолжительными по сроку являются кредиты на покупку недвижимости и транспортных средств. Потребительские кредиты обычно выдаются на срок до 5 лет, в то время как ипотека может выплачивать до 30 лет. В качестве краткосрочных займов могут использоваться средства кредитных карт, которые клиент может тратить по своему усмотрению. Такие карты могут иметь льготный период – в течение него заемщик возмещает снятую сумму без комиссии. Кредитная политика коммерческого банка в отношении физических лиц направлена на получение максимальной выгоды при минимальных рисках. В связи с этим банки учитывают состояние кредитной истории клиента, его возраст, уровень доходов, трудовой стаж, платежеспособность, наличие собственности, которая может быть использована в качестве залоговой, и поручителей. Проблемы, которые могут возникнуть с выплатой займа физическим лицом, в том числе свидетельствуют о недальновидной кредитной политике банка и недостаточном профессионализме его сотрудников.

Требования к кредитной политике банка

Кредитная политика коммерческого банка должна соответствовать внутриэкономической стратегии развития организации. Те, кто ее разрабатывают, обязаны соотносить выдачу кредитов с открытием депозитных вкладов, прогнозированием рисков и управлением ими, определением процентных ставок. Кредитная политика банка не должна вступать в противоречие с остальными направлениями деятельности банка.

В ходе реализации кредитной политики должны учитываться актуальные внешнеэкономические факторы. Уровень развития экономики страны влияет на объем выдаваемых займов, величину кредитной ставки, формы и виды предоставляемых кредитов. Кроме реализации поставленных задач по этому направлению должно осуществляться прогнозирование изменений на кредитно-финансовом рынке.

Банк обязан обеспечивать выполнение поставленных задач в соответствии с установленными правовыми нормами. Если они вступают в противоречие с законодательством и требованиями ЦБ, со стороны государства могут последовать значительные штрафные санкции вплоть до отзыва лицензии у банка-нарушителя.

Особенности своей кредитной деятельности банк определяет в соответствии с объемом и качеством своих активов, уровнем профессионализма сотрудников, направлениями инвестирования и объемами вложений, которые должны принести прибыль. В связи с этим должны определяться риски кредитной политики, которых необходимо избегать в ходе ее планирования и реализации.

Реализация кредитной политики банка

Как мы уже говорили, кредитная политика банка заключается в планировании деятельности, реализации поставленных задач и контроле за соблюдением установленных правил.

Реализация кредитной политики включает следующие пункты:

- рассмотрение заявки от клиента, проверка информации по кредитной истории и необходимых документов, справок;

- открытие и ведение кредитного дела (пополнение необходимой информацией, отображение всех операций по обслуживанию кредита, обеспечение его сохранности);

- страховка кредита от случаев невыплаты со стороны заемщика, включая гарантии и обязательства третьих лиц, а также залог имущества должника;

- проверка расчетов по выплате займов, выявление проблемных кредитов и их администрирование;

- взыскание на предмет залога (в досудебном или судебном порядке);

- изменение условий выданных кредитов в плане увеличения срока выплат или снижения процентных ставок, реструктуризация, рефинансирование и списание кредитов;

- анализ резервов для компенсации убытков.

Кредитная политика каждой банковской организации строится с определением целей ее деятельности, направлений кредитования, размера активов коммерческого банка, квалификации сотрудников, внешних факторов.

Риски кредитной политики

Как говорилось выше, кредитная деятельность банка подразумевает определенные риски, которые должна минимизировать каждая банковская организация. Если у кредитной организации возникают убытки из-за несвоевременного или неполного исполнения заемщиков своих обязательств, а также в случае отказа от выплаты кредита, это является следствием недостаточно точного прогнозирования. Сотрудники банка должны определять уровень риска и не допускать выдачи кредитов с высокой вероятностью неблагоприятных событий в ходе его погашения. Риски должны прогнозироваться в соответствии с внешнеэкономическими факторами и состоянием дел в самом банке.

С кредитной политикой банка могут быть связаны следующие риски:

- Валютный – такое изменение курса валют, которое приводит к увеличению выплат по обязательствам банка и снижению доходов от погашения кредитов со стороны заемщиков.

- Процентный – риск убытков банка в связи с изменением процентных ставок, что может привести к несовпадению сроков погашения кредита, отказу от его выплаты.

- Страновой – риск невыплаты по кредиту со стороны иностранного заемщика.

- Операционный – вероятность финансовых потерь из-за нехватки функциональных возможностей банка (вследствие нарушения собственных функций или внешнего вмешательства).

- Риск ликвидности – опасность дисбаланса между финансовыми поступлениями и затратами, который может сделать невозможным исполнение банком своих обязательств. Например, может возникнуть в случае массовых отказов заемщиков от выплаты по кредитам, когда ожидаемые доходы банка снижаются, а возросшая финансовая нагрузка способна привести недостатку ликвидности.

- Стратегический – вероятность убытков из-за неправильно определенных перспективных направлений развития кредитной организации. Может привести к снижению конкурентоспособности, экономическим и кадровым потерям.

Кредитная политика – это деятельность банка, направленная на повышение прибыли и снижение финансовых рисков. Заемщик видит только результат политики банков, который проявляется в ассортименте кредитных предложений, условиях конкретного кредита и решению коммерческого банка о его предоставлении тому или иному клиенту. Нередко потенциальный заемщик не знает о всех условиях предоставления интересующего его кредита и не подозревает о том, какие факторы препятствуют, а какие способствуют его одобрению. В связи с этим много времени можно потратить на поиск нужного кредита «вслепую».

«Выберу.ру» предлагает воспользоваться поисковиком, который дает возможность выбрать кредит с наибольшей вероятностью одобрения. Потенциальный заемщик может определить для себя выгодные предложения финансовых организаций в своем регионе. Теперь не составляет труда найти те кредиты, которые бы соответствовали всем указанным в конфигураторе параметрам. Предложения от банков можно выбрать с учетом наличия источника доходов, возможности использования залоговой собственности, специальных программ, возраста клиента и прочих условий. Определившись с подходящим кредитом, вы можете перейти по его вкладке и оформить заявку онлайн. Предугадать заранее, одобрит ли банк займ, вряд ли получится, но для подачи заявления вы потратите минимум времени и сил.

Компания, которая оказывает финансовые услуги: например, открывает вклады, выдает кредиты, помогает бизнесу выпускать ценные бумаги

Банк — это компания, которая занимается операциями с деньгами, ценными бумагами и драгоценными металлами. Он оказывает финансовые услуги государству, физическим и юридическим лицам.

Рассказываем, какие банки бывают, чем они занимаются и на чем зарабатывают.

Что делают банки

Банки делают три вещи: хранят деньги, дают их в долг и проводят платежи. Они зарабатывают на комиссиях, процентах и обслуживании.

Вклады. Организации, предприниматели и физлица могут сдать деньги в банк на хранение. Вклад помогает обеспечить безопасность денег и заработать проценты, которые могут частично или полностью покрыть обесценивание средств — инфляцию.

Когда вкладчик приносит деньги, банк переводит определенный процент на специальный счет в Центральном банке: там деньги хранят до тех пор, пока клиент не решит их забрать. Остальную сумму банк пускает в оборот и зарабатывает на ней. Например, выдает кредит другому клиенту. Отсюда берутся проценты по вкладу: банк делится с вкладчиком частью прибыли, которую получил за то время, пока использовал его деньги.

Деньги со вклада можно забрать в любой момент, если в договоре не прописаны другие условия. Но банку это невыгодно: он успел заработать меньше, чем рассчитывал. Поэтому процент, который получит клиент, будет маленьким.

Кредиты. У банка можно взять деньги в долг под проценты и постепенно возвращать. Это может сделать даже государство, но не у любого банка. Если деньги не вернуть, назначат штрафы и запретят выезд за границу.

Виды банков

В России двухуровневая банковская система: первый уровень — Центральный банк, второй — коммерческие банки. У каждого свои функции.

Центральный банк. Банк России — главная кредитная структура государства. Он помогает власти разрабатывать меры сдерживания инфляции, но остается независимым: правительство не отвечает по обязательствам Центробанка, а Центробанк — по обязательствам правительства.

Банк России может выдавать кредиты другим государствам, а населению — нет. Вот что он делает внутри страны:

- Принимает решение об эмиссии, то есть выпуске денег, определяет вид банкнот и номинал.

- Контролирует уровень инфляции: удерживает курс рубля стабильным и устанавливает ключевую ставку.

- Контролирует кредитные организации. ЦБ проверяет, чтобы все участники финансового рынка соблюдали закон. Он выдает лицензии и выпускает нормативно-правовые акты, которые регулируют финансовые отношения. Например, составляет инструкции и положения о порядке работы банков.

В кризисной ситуации Центробанк может кредитовать коммерческие банки.

Коммерческий банк. Это частный банк, который оказывает услуги физическим и юридическим лицам: размещает денежные средства на вклады, выдает кредиты, обслуживает счета, обменивает валюту и консультирует по финансовым вопросам.

Коммерческие банки бывают государственными, муниципальными и частными — форма собственности зависит от того, кто создал организацию и владеет ее акциями.

Чтобы банк мог работать, он должен получить лицензию Центробанка. Есть два вида лицензии: базовая и универсальная.

В базовой лицензии есть ограничения: например, нельзя обслуживать иностранных клиентов и открывать филиалы за рубежом. Минимальный уставный капитал при базовой лицензии — 300 млн рублей.

Универсальная лицензия позволяет совершать все виды банковских операций, в том числе и международные. Минимальный уставный капитал при такой лицензии — 1 млрд рублей.

Банки могут быть специализированными и универсальными. Специализированные банки выбирают одно направление. Выделяют три вида таких банков:

- Сберегательные. Сберегательные банки предлагают самые выгодные условия по вкладам. Чтобы получить прибыль, они используют полученные деньги для оформления кредитов другим клиентам.

- Инвестиционные. Это кредитные организации, которые специализируются на фондовых операциях. Они не выдают кредиты и не предлагают вклады. Инвестиционные банки помогают бизнесу выпускать акции и облигации.

- Ипотечные. Ипотечные банки предлагают бизнесу и физлицам крупные кредиты для покупки недвижимости.

Иногда выделяют еще один вид — банк потребительского кредита. Такие банки берут кредит в другой организации и из этой суммы предлагают клиентам-физлицам рассрочку на короткий или средний срок. Например, на покупку кофемашины для дома.

Универсальные банки работают со всеми направлениями.

Операции коммерческих банков

Коммерческие банки могут выполнять несколько видов операций.

Депозитные. Банки размещают вклады, обслуживают счета клиентов, начисляют проценты и обеспечивают возврат средств.

Кредитные. Банки предоставляют кредиты, зачисляют заемные средства на счет, принимают платежи по договору, реструктуризируют кредиты.

Обслуживание счетов. Банки обслуживают клиентские счета, проводят безналичные и наличные расчеты, выводят, зачисляют, переводят средства, исполняют платежные поручения.

Обслуживание карт. Банки проводят операции, связанные с использованием банковской карты: выпускают и перевыпускают карту, проводят платежи и зачисления.

Валютные операции. Банки продают и покупают иностранную валюту, конвертируют ее по запросу клиентов.

Денежные переводы. По поручению клиентов банки переводят деньги на счета других граждан или юридических лиц.

Правовые формы банков

Есть два вида банков по правовой форме: общество с ограниченной ответственностью и акционерное общество.

Общество с ограниченной ответственностью (ООО). Учредителями таких банков могут быть компании и физлица. Количество участников общества ограничено: их не может быть больше 50.

Чтобы открыть ООО, участники делают вклад в уставный капитал — деньгами, ценными бумагами или имуществом. Чем больше вклад, тем больше доля участника в компании и тем большую часть прибыли он получит. Минимальный размер доли — 10 000 ₽. Если участник захочет выйти из состава держателей капитала, он может потребовать выплатить сумму доли согласно уставу банка.

Акционерное общество (АО). Выделяют НАО (АО) и ПАО — непубличные и публичные акционерные общества. Капитал таких банков делят между собой акционеры: чем больше акций у держателя, тем больше у него прав.

Основные различия между непубличным и публичным акционерным обществом:

Акции и ценные бумаги акционерного общества можно продавать и дарить.

Что такое веб-банкинг

Это форма дистанционного обслуживания клиентов. Чтобы получить услугу, физлицу или юрлицу достаточно установить официальное мобильное приложение и зарегистрироваться в личном кабинете.

Обычно в приложении или личном кабинете есть дополнительные услуги:

- открыть или продлить карту;

- оформить заем;

- открыть вклад;

- проанализировать финансы;

- установить автоматические платежи

- совершить покупки и оформить доставку на дом;

- уплатить налог.

Веб-банкинг нужен, чтобы клиент мог видеть состояние счетов, легко управлять ими и получать услуги без похода в отделение или звонка оператору.

Банковская тайна

Закон и профессиональная этика обязывают сотрудников соблюдать банковскую тайну — не разглашать персональную информацию о клиентах, счетах, вкладах и операциях.

Раскрыть банковскую тайну можно по запросу суда, антимонопольного комитета, арбитражного управляющего, налоговых или следственных органов, страховых компаний при наступлении страхового случая. Еще банки обязаны информировать Росфинмониторинг обо всех переводах частных лиц на разовую сумму более 100 000 ₽, компаний — от 600 000 ₽.

В других случаях за разглашение конфиденциальных сведений закон предусматривает административную, гражданскую и уголовную ответственность.

Что такое процентная ставка? Это годовая стоимость обслуживания долга, выраженная в процентах. Причина существования процентной ставки заключается в том, что деньги здесь и сейчас, как правило, ценятся больше, чем эти же деньги в будущем. По сути, процентная ставка показывает, на сколько процентов больше нужно заплатить, чтобы получить некую сумму в настоящий момент.

История вопроса

В течение долгого времени (с XI века по начало XX века, то есть 9 (девять!) веков) процентная ставка в Великобритании колебалась в диапазоне 6–10%. В эпоху золотого стандарта у финансовых регуляторов не было возможности произвольно устанавливать процентную ставку — попытки это сделать приводили либо к оттоку, либо к чрезмерному притоку золота в страну. Но в 1971 году золотой стандарт в США был отменен, и центральные банки большинства стран стали директивно (произвольно) устанавливать уровень процентной ставки.

От чего зависит величина процентных ставок

Сумма процентной ставки сложным образом зависит от многих факторов. Обычно центробанки управляют ставкой по вполне логичному алгоритму: в период спада экономики они снижают ее (кредиты дешевеют, долговое бремя снижается, субъекты экономики легче переносят спад), и, напротив, в периоды перегрева (чрезмерно бурного экономического роста) — повышают ставку, снижая кредитную активность. Беда только в том, что точно диагностировать перегрев экономики непросто, в то время как с идентификацией спада трудностей обычно не возникает.

Управление ставкой усложняется тем, что она влияет на валютный курс и приток/отток капитала: рост ставки укрепляет национальную валюту и привлекает иностранных инвесторов в национальные долговые обязательства, и наоборот. Резко поднимая ставку, центробанки поддерживают свою валюту и о снижают отток капитала. Яркий пример — резкий подъем ставки до 17% ЦБ РФ в конце 2014 года.

От чего зависит процентная ставка по депозиту

Центробанк не занимается непосредственно кредитованием юридических и физических лиц, он работает только с коммерческими банками. При этом коммерческие банки привлекают средства во вклады, ориентируясь на стоимость заимствования на рынке: иногда дешевле привлечь деньги у ЦБ, иногда — на рынке облигаций, а иногда — у населения. Например, в начале 2000-х годов ставка по операциям с ЦБ была очень велика, и банкам было выгоднее привлекать средства через депозиты физлиц. После 2008, а тем более после 2015 года, напротив, привлекательность вкладов для банков снизилась, и деньги ЦБ стали дешевле. Таким образом, изменение ставки по депозитам — хороший (и очень наглядный!) показатель спроса на деньги со стороны банков.

От чего зависит процентная ставка по кредитованию

Ставки по кредитам, которые выдают банки, определяется сложнее. Всегда есть вероятность, что кредит не будет возвращен, поэтому, чтобы не понести убытки, банки вынуждены повышать процентную ставку на величину т.н. премии за риск.

Формула расчёта премии за риск достаточно сложна, но понять принцип просто. Если, к примеру, банку не возвращают 5% кредитов — он вынужден повысить процентную ставку на те же 5%. Иначе банк просто разорится.

Таким образом, стоимость кредита рассчитывается по формуле: % по кредиту = стоимость денег для банка + премия за риск + прибыль банка. Эта формула наглядно показывает, почему ставка по кредиту заметно больше, чем по депозиту — из-за премии за риск (прибыль банка на конкурентном рынке редко превышает 1–2% по операциям кредитования).

Как процентная ставка влияет на инвестирование

Изменение процентных ставок очень сильно влияет на результат инвестирования. Так, если ожидается снижение процентных ставок, будет разумно открыть («длинный») пополняемый депозит на долгий срок. Это позволит зафиксировать ставку на период его действия. Если же ожидается рост ставки — напротив, «короткий» депозит будет выглядеть лучше, так как после его открытия можно будет открыть новый по более привлекательной ставке.

Точных методов прогнозирования ставки, увы, не существует. Но часто достаточно наблюдательности и здравого смысла: если на фоне вялого роста экономики наблюдается относительно низкая инфляция, то ставка, весьма вероятно, будет понижена. И наоборот — высокая инфляция, да ещё на фоне ослабления национальной валюты, подталкивает ЦБ к повышению ставки.

Рыночные пузыри

Особый случай — длительный период низких реальных (за вычетом инфляции) процентных ставок. Если такое происходит долго (например, наблюдается аж с 2008 года!) — это значит, что идет процесс надувания пузырей на рынках почти всех видов активов: акций, облигаций, сырья и недвижимости.

При этом процесс схлопывания пузырей опасен и очень нежелателен, ибо чреват большим числом банкротств. Обычно за ним следует паника и обвал цен на самый широкий класс активов. Это очень неприятный сценарий, поэтому регуляторы (прежде всего, ФРС и ЕЦБ) всячески стараются его избежать. Главный инструмент, с помощью которого центробанки стараются побороть пузыри, — ужесточение денежно-кредитной политики, чаще всего с помощью плавного увеличения процентной ставки (реже — через повышение нормы резервирования).

Вывод

Для российских инвесторов рост ставки в развитых странах чреват оттоком капитала, девальвацией рубля и снижением цен российских активов. Именно поэтому действия и даже заявления руководителей ФРС и ЕЦБ являются предметом пристального внимания даже для тех, кто далёк от американского или европейского рынка.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

США с 4 апреля 2022 года запретили России использовать замороженные долларовые резервы для выплат по внешнему долгу. В связи с тем, что иностранный банк-корреспондент отказался принимать платеж Минфина по гособлигациям двух выпусков в долларах, купонный доход по одному из них и средства для погашения долга по второму были перечислены в рублях.

С точки зрения российских властей выплата в рублях по долгу перед нерезидентами является надлежащим исполнением обязательств в соответствии с указом президента от 5 марта о временном порядке исполнения обязательств перед некоторыми иностранными кредиторами.

Ранее международное рейтинговое агентство Fitch предупредило инвесторов о возможном дефолте по внешним российским обязательствам. По мнению агентства, оплата в рублях считается принудительным переименованием платежных обязательств (реденоминацией), а отсутствие технической возможности оплаты купонов в долларах является признаком технического дефолта.

Условия суверенных еврооблигационных выпусков России предусматривают наступление формального дефолта по истечении 30 календарных дней после неплатежа в соответствии с эмиссионной документацией.

Что такое дефолт

Дефолт — это невыполнение обязательств должника по выплате долга — как процентов по нему, так и основной заемной суммы. В случае объявления дефолта компанией или физическим лицом следует процедура банкротства, в ходе которой устанавливаются процедуры возврата долга, его полного или частичного списания. Дефолт государства возникает, если оно не может вовремя выполнить обязательства перед внутренними или внешними кредиторами. Реструктуризация суверенного долга не имеет стандартизированной процедуры — для каждой отдельно взятой страны составляется индивидуальная программа по выплате, чаще всего она растягивается на несколько лет и не гарантирует кредиторам полного возврата средств со стороны заемщика. Объявление государством дефолта снижает его кредитные рейтинги — стране становится сложно или невозможно привлекать новые займы, как следствие, ограниченность вливания внешних капиталов тормозит развитие экономики.

Когда дефолт был в России

В России технический дефолт по обязательствам страны произошел 17 августа 1998 года. Ему предшествовали экономический кризис — гиперинфляция, дефицит бюджета, деноминация. Для пополнения бюджета правительство выпускало государственные краткосрочные облигации (разновидность облигаций федерального займа), и каждый новый выпуск шел на погашение предыдущих займов, то есть обслуживание долгов проводилось по пирамидальному принципу. Доходность ГКО доходила до 140–150%. К августу 1998 года внешний долг России достиг $200 млрд (44% ВВП). Официально технический дефолт не был объявлен, но являлся им по сути, так как предусматривал реструктуризацию долгов по ГКО лишь с их частичным погашением — от 1% для иностранных держателей облигаций до конвертации 70% долга в новые более долгосрочные облигации. Это запустило цепочку банкротств банков — крупных держателей бумаг, что в свою очередь привело к потере денег населением, так как финансовые организации не смогли расплатиться по вкладам.

По расчетам Московского банковского союза, потери экономики России в 1998 году составили $96 млрд. Из них прямые убытки коммерческих банков — $45 млрд, бизнес потерял более $30 млрд, население — $19 млрд. На момент объявления о замораживании выплат по ГКО-ОФЗ доля нерезидентов в них составляла порядка 30%, а рыночная оценка их портфеля — около $11 млрд.

Кризис привел к сокращению валового внутреннего продукта в два раза — с $404,9 млрд в 1997 году до $195,9 млрд в 1999 году. Инфляция с 11,03% в 1997 году по итогам 1998 года подскочила до 84,44%. Национальная валюта была девальвирована более чем в три раза — 1 января 1998 года доллар стоил ₽5,96 (после деноминации в 1997 году с коэффициентом 1000:1), а 1 января 1999 года — ₽20,65. Доверие населения и иностранных инвесторов к российским банкам и финансовым обязательствам государства, а также к национальной валюте было подорвано.

Виды дефолта

- Технический дефолт — неспособность сейчас погасить обязательства, но возможность их все же выполнить в будущем. Если в рамках технического дефолта, который ограничен конкретными сроками, обязательства не выполняются, то наступает обычный, или простой дефолт.

- Дефолт (обычный, простой или окончательный) — неспособность платить по всем долгам или части своих обязательств.

Различают подвиды дефолтов по объектам, то есть заемщикам: дефолт физического лица, компании, государственный (суверенный) дефолт.

По предмету долгов дефолт может быть объявлен по облигациям (неоплата своевременно процентов или основного долга по долговым обязательствам или по условиям договора о выпуске облигационного займа), векселям, прямым денежным заимствованиям, банковским чекам и т. п.

Дефолт по государственным долгам может быть объявлен по:

- по внешнему долгу — перед другими странами, международными фондами, иностранными корпорациями. Как правило, он заключен в специальных ценных бумагах — государственных облигациях;

- по внутреннему долгу — перед отечественными банками, фондами, инвесторами и населением, в том числе по выплате пенсий, социальных пособий, зарплат госслужащим.

Насколько вероятен дефолт по внешнему долгу в 2022 году?

По итогам 2021 года государственный долг России составляет ₽20,9 трлн — 18,1% от ВВП страны, по данным Счетной палаты. Внутренний долг составил ₽16,5 трлн. Внешний долг в иностранной валюте достиг $59,7 млрд.

Объем внешнего долга Российской Федерации, по оценке Банка России, по состоянию на 1 января 2022 года составил $478,2 млрд. Эта сумма учитывает не только долги государственного сектора, но и частных компаний, которые заимствуют средства на иностранных рынках.

Наложенные на Банк России и другие финансовые институты санкции привели к отсутствию технической возможности расплачиваться по долгам перед иностранными инвесторами. Международные рейтинговые агентства усмотрели в этом событии критический риск объявления дефолта по внешним российским обязательствам.

- Moody's понизило кредитный рейтинг России сразу на шесть ступеней, с Baa3 до B3.

- Агентство Fitch снизило долгосрочный рейтинг дефолта эмитента в иностранной валюте России с ВВВ до В.

- S&P Global Ratings понизило долгосрочный кредитный рейтинг России в иностранной валюте на восемь ступеней, с BB+ до CCC-. Рейтинг в национальной валюте также ухудшился с BBB- до CCC-.

«Понижение рейтинга в текущих беспрецедентных условиях носит уже символический характер и является констатацией факта, поскольку иностранные инвесторы отрезаны от экономики России и локального рынка, а многие активы на офшорном рынке обесценились почти до нуля. Из-за запрета расчетов с нерезидентами они вряд ли способны получать платежи по бондам, несмотря на обслуживание Минфином и компаниями своих обязательств», — говорит Дмитрий Полевой, директор по инвестициям компании «Локо-Инвест Управление активами».

Риск технического дефолта по валютному долгу из-за ограничений платежей возрастает, говорит директор Центра исследования финансовых технологий и цифровой экономики СКОЛКОВО-РЭШ Олег Шибанов и отмечает, что сам Минфин РФ подобных планов — отказа от обслуживания долга — не озвучивал.

«Но поскольку международные резервы, включая Фонд национального благосостояния (ФНБ), в их долларовой и евро части были заморожены ЕС и США, у России могут быть вопросы о необходимости придерживаться текущего графика платежей. Кроме того, сейчас ограничены выплаты в пользу нерезидентов, и когда будет оформлено решение со стороны Управления по контролю за иностранными активами (OFAC) в возможности использовать международные резервы, выплаты могут быть осуществлены», — добавил эксперт.

В четверг, 3 марта, Минфин США выпустил лицензию, разрешающую инвесторам получать долговые платежи по суверенным еврооблигациям России, но с временными ограничениями — только до 25 мая 2022 года. В частности, в порядке исключения из санкционных мер разрешаются транзакции с Банком России, Фондом национального благосостояния (ФНБ) и Министерством финансов России, необходимые для «получения процентов, дивидендов или выплат в погашение по долгу или акциям» ЦБ, ФНБ или Минфина, говорится в документе. Ближайшие платежи по выплате долларовых купонов на $107 млн по двум выпускам российских евробондов международным держателям должны состояться в марте.

Несмотря на озвученные риски дефолта, инвестбанки США Goldman Sachs и JPMorgan Chase покупают подешевевшие суверенные российские облигации и корпоративные бонды крупных компаний Evraz, «Газпром» и РЖД, срок погашения которых наступает в течение ближайших двух лет.

По данным ICE Data Services, кредитные дефолтные свопы (CDS) на этой неделе сигнализировали о 65% вероятности дефолта по российскому государственному долгу в течение пяти лет и 40% в течение одного года.

Кредитно-дефолтный своп (CDS) — это производный финансовый инструмент, который гарантирует инвестору страховые выплаты в случае дефолта по обязательствам третьей стороны в обмен на регулярные платежи. Чем выше эти платежи, тем рискованнее базовые обязательства.

Последствия дефолта

Если сценарий с объявлением дефолта из-за технических ограничений реализуется, его последствия могут вызвать сложности в доступе к рынку займов в будущем, говорит Олег Шибанов. «Вот только для России это последствие сейчас нерелевантно — все крупнейшие рынки капитала закрыли для России и наших компаний возможность выпускать облигации, и в этой ситуации особого «наказания» для экономики от дефолта нет. Это «наказание» скажется тогда, когда Россия снова вернется к займам на международном рынке», — заключил эксперт.

«Если у страны есть инвестиционный рейтинг, то она может занимать на международных рынках сравнительно недорого. Это приводит к тому, что дешевая ликвидность перетекает на рынки и обеспечивает комфортный уровень доходностей по кредитам для бизнеса и населения. И всем хорошо. Понижение рейтингов предполагает долгосрочное пребывание РФ в текущем состоянии — конфликт на Украине, чудовищные санкции, не менее жесткие ответные меры и т. д. Если страна будет находиться под таким давлением долго — будет очень трудно. Насколько долго? Точно сказать невероятно сложно, но, полагаю, речь идет о нескольких месяцах», — прокомментировал профессор НИУ ВШЭ Евгений Коган в авторском Telegram-канале.

Объявление дефолта сейчас по долговым обязательствам России не принесет существенных потерь ни самой России, ни западным странам, отметил старший экономист консалтинговой компании Macro-Advisory Владимир Тихомиров. «Внешний долг России не такой большой, чтобы оказать существенное влияние на международный рынок, а для России с точки зрения государственного заимствования этот рынок не столь сильно важен — бюджет формируется либо с нулевыми, либо с профицитными показателями в последние годы, при этом поступление иностранного капитала в новые выпуски гособлигаций уже было ограничено санкциями еще в 2018 году. Для частных компаний ситуация будет сложнее — для них из-за суверенного дефолта и низких кредитных рейтингов страны заимствование станет существенно дороже. «Дорогие» кредитные деньги скажутся на росте цен для конечного потребителя», — заключил эксперт.

Следите за новостями компаний в телеграм-канале «Каталог РБК Инвестиций»

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Подробнее Дефолт (от французского de fault — по вине) — ситуация, возникшая при неисполнении заемщиком обязательств по уплате или обслуживанию долга. Дефолтом считается неуплата процентов по кредиту или по облигационному займу, а также непогашение займа. Стоит отдельно выделить технический дефолт — ситуацию, когда исполнение обязательств было только временной задержкой платежей, как правило, по независящим от заемщика обстоятельствам. Дефолт служит основанием для предъявления кредитором иска о банкротстве заемщика Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Автор статьи

Читайте также: