Типовые правила внутреннего контроля кредитной организации

Обновлено: 03.05.2024

Дата публикации: 28.10.2020 13:36

Дата редактирования: 10.12.2021 11:34

Должны ли правила внутреннего контроля включать должностные инструкции и положение о подразделении по ПОД/ФТ?

В соответствии с требованиями к правилам внутреннего контроля утвержденным постановлением Правительства Российской Федерации от 30.06.2012 № 667 [1] правила внутреннего контроля включают в себя программу организации внутреннего контроля, которая содержит описание системы внутреннего контроля в организации и ее филиале (филиалах) (при их наличии) и у индивидуального предпринимателя, а также порядок взаимодействия структурных подразделений организации (работников индивидуального предпринимателя) по вопросам реализации правил внутреннего контроля.

Таким образом, программа организации внутреннего контроля предполагает общее описание порядка функционирования в организации (индивидуального предпринимателя) механизма ПОД/ФТ/ФРОМУ и не обязывает включать в правила внутреннего контроля должностные инструкции и положения о подразделении по ПОД/ФТ/ФРОМУ.

Вместе с тем, организация (индивидуальный предприниматель) вправе инициативно дополнить данную программу информацией, которая по мнению организации необходима для эффективной реализации мер по ПОД/ФТ/ФРОМУ.

[1] Постановление Правительства РФ от 30.06.2012 № 667 «Об утверждении требований к правилам внутреннего контроля, разрабатываемым организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями, и о признании утратившими силу некоторых актов Правительства Российской Федерации».

Должна ли головная организация разрабатывать правила внутреннего контроля (целевые ПВК), если организации, входящие в группу, не являются субъектами Федерального закона № 115-ФЗ?

Обязанность по разработке и реализации правил внутреннего контроля (в том числе целевых) в целях ПОД/ФТ/ФРОМУ возложена на организации, осуществляющие операции с денежными средствами или иным имуществом, являющиеся субъектами исполнения требований Федерального закона

№ 115-ФЗ (пункты 2 и 2.1 статьи 7 Федерального закона № 115-ФЗ).

Таким образом, организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны разрабатывать правила внутреннего контроля независимо от их участия в банковской группе или банковском холдинге.

Целевые правила внутреннего контроля разрабатываются и утверждаются головной кредитной организацией банковской группы или головной организацией банковского холдинга, являющейся субъектом исполнения требований Федерального закона № 115-ФЗ.

Остальные организации – участники банковской группы или банковского холдинга, являющиеся субъектами Федерального закона № 115-ФЗ, вправе принять решение о присоединении к целевым правилам внутреннего контроля.

Должны ли все организации включать в правила внутреннего контроля полный перечень операций, подлежащих обязательному контролю, и соответственно выявлять их, даже если они не выполняют ряд операций в рамках своего вида деятельности и, следовательно, никогда не смогут располагать информацией по определенному виду операций?

В настоящее время в соответствии с требованиями Федерального закона № 115-ФЗ организации, осуществляющие операции с денежными средствами или иным имуществом, должны информировать Росфинмониторинг обо всех операциях, совершаемых их клиентами, подлежащих обязательному контролю, о которых им стало известно в ходе осуществляемой деятельности.

В связи с чем в программе выявления операций (сделок), подлежащих обязательному контролю, и операций (сделок), имеющих признаки связи с легализацией (отмыванием) доходов, полученных преступным путем, или финансированием терроризма правил внутреннего контроля в целях ПОД/ФТ/ФРОМУ следует приводить полный перечень операций, подлежащих обязательному контролю, либо ссылку на соответствующую статью Федерального закона № 115-ФЗ.

В этой связи, начиная с 10.01.2021 организации вправе отражать в ПВК только вышеуказанные операции.

Необходимо ли включать в правила внутреннего контроля перечень признаков подозрительных операций?

В соответствии с пунктом 19(1) постановления Правительства Российской Федерации от 30.06.2012 № 667 в правила внутреннего контроля включаются, в том числе, критерии выявления и признаки необычных сделок, разработанные Федеральной службой по финансовому мониторингу (приказ Росфинмониторинга от 05.05.2009 № 103).

Критерии групп 11 - 22 носят общий характер и включаются в правила внутреннего контроля в полном объеме.

Группы 31 - 46 включают признаки, характерные для каждого вида деятельности. Включению в правила внутреннего контроля подлежат признаки, соответствующие виду деятельности организации (индивидуального предпринимателя).

При необходимости правила внутреннего контроля можно дополнить самостоятельно разработанными критериями выявления и признаками необычных сделок с учетом специфики осуществляемой деятельности.

В какие сроки правила внутреннего контроля подлежат приведению в соответствие с нормами действующего законодательства?

Правила внутреннего контроля должны быть приведены в соответствие с требованиями нормативных правовых актов о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ) не позднее месяца после даты их вступления в силу, если иное не установлено такими нормативными правовыми актами.

Соответствующие изменения в правила внутреннего контроля вносятся в случае, если принятые или измененные нормативные правовые акты затрагивают вид деятельности, осуществляемый организацией или иным лицом.

Вправе ли аудируемое лицо предоставлять для проверки аудитору свои правила внутреннего контроля по ПОД/ФТ в рамках ежегодной проверки финансовой отчётности организации? Считается ли в таком случае нарушенным требование законодательства о соблюдении конфиденциальности информации, о принимаемых мерах по ПОД/ФТ?

Аудиторские организации и индивидуальные аудиторы (далее – аудиторы) при осуществлении своей деятельности руководствуются международными стандартами аудиторской деятельности (МСА), Федеральным законом от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности», Федеральным законом № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», и принимаемыми в их исполнение нормативными правовыми актами.

Также указанные субъекты обязаны уведомлять Росфинмониторинг о возникновении любых оснований полагать, что сделки аудируемого лица могли или могут быть осуществлены в целях легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма.

При этом, аудируемое лицо, лицо, заключившее договор оказания аудиторских услуг, обязаны содействовать аудиторской организации, индивидуальному аудитору в своевременном и полном проведении аудита и оказании сопутствующих услуг, создавать для этого соответствующие условия, предоставлять необходимую информацию и документацию (за исключением случаев, в которых Правительством Российской Федерации установлены ограничения на предоставление информации и документации), давать по устному или письменному запросу аудиторской организации, индивидуального аудитора исчерпывающие разъяснения и подтверждения в устной и письменной форме, а также запрашивать необходимые для оказания аудиторских услуг сведения у третьих лиц; не предпринимать каких бы то ни было действий, направленных на сужение круга вопросов, подлежащих выяснению при проведении аудита и оказании сопутствующих аудиту услуг, а также на сокрытие (ограничение доступа) информации и документации, запрашиваемых аудиторской организацией, индивидуальным аудитором (за исключением случаев, в которых Правительством Российской Федерации установлены ограничения на предоставление информации и документации).

Действия аудиторской организации, индивидуального аудитора в условиях нормативного закрепления ограничений информационного взаимодействия с руководством аудируемого лица и лицами, отвечающими за корпоративное управление в нем, определены МСА 250 (пересмотренный) «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности», введенного в действие на территории Российской Федерации приказом Минфина России от 09.01.2019 № 2н.

При оценке аудитором соблюдения аудируемым лицом требований законодательства в сфере ПОД/ФТ аудитор вправе запрашивать, а аудируемое лицо обязано представлять по такому запросу документы на основании которых может быть сделан вывод о выполнении аудируемым лицом требований законодательства в сфере ПОД/ФТ в части организации системы внутреннего контроля в целях ПОД/ФТ.

Например, к таким документам могут быть отнесены:

- правила внутреннего контроля (далее – ПВК);

- внутренние организационно-распорядительные документы о назначении специального должностного лица, ответственного за реализацию ПВК (далее – СДЛ), а также соответствие его квалификационным требованиям;

- перечень сотрудников структурного подразделения, выполняющего функции по ПОД/ФТ/ФРОМУ (в случае, если в организации сформировано или определено такое структурное подразделение), а также документы, подтверждающие соответствие указанных лиц квалификационным требованиям;

- документы, подтверждающие проведение аудируемым лицом мероприятий, направленных на подготовку и обучение сотрудников по ПОД/ФТ/ФРОМУ, включая перечень сотрудников, которые должны проходить обязательную подготовку и обучение в целях ПОД/ФТ/ФРОМУ, утвержденный руководителем аудируемой организации, документы, подтверждающие прохождение обучения;

- отчет о проведении проверки системы внутреннего контроля;

- иные внутренние документы, регламентирующие (определяющие) процедуры внутреннего контроля в рамках ПВК в целях ПОД/ФТ/ФРОМУ.

Вправе ли индивидуальный предприниматель возложить обязанности специального должностного лица на себя и каким квалификационным требования он должен соответствовать?

Индивидуальный предприниматель вправе самостоятельно осуществлять функции специального должностного лица, ответственного за реализацию правил внутреннего контроля, при условии прохождения обучения в форме целевого инструктажа до возложения на себя таких обязанностей (установлено постановлением Правительства Российской Федерации от 29.05.2014 № 492, приказом Росфинмониторинга от 03.08.2010 № 203).

Возможно ли совмещение обязанностей специального должностного лица с исполнением иных должностных обязанностей в той же организации либо одновременным осуществлением обязанностей специального должностного лица в нескольких организациях?

При условии соответствия квалификационным требованиям к специальным должностным лицам, установленным постановлением Правительства Российской Федерации от 29.05.2014 № 492 сотрудник организации вправе совмещать обязанности должностного лица, ответственного за реализацию правил внутреннего контроля, с исполнением иных должностных обязанностей, в том числе в иных организациях.

Кто из сотрудников организации должен пройти обучение в форме целевого инструктажа?

Обучение в форме целевого инструктажа должны пройти в соответствии с Положением о требованиях к подготовке и обучению кадров, утвержденным приказом Росфинмониторинга от 03.08.2010 № 203:

- лицо, планирующее осуществлять функции специального должностного лица,

- руководитель организации (филиала),

- главный бухгалтер (бухгалтер) организации (филиала) (при наличии должности в штате организации), либо сотрудник, осуществляющий в организации функции по ведению бухгалтерского учета,

- руководитель юридического подразделения либо юрист организации (при наличии должности в штате организации).

Руководитель организации (индивидуальный предприниматель) вправе в утвержденный перечень сотрудников, обязанных пройти обучение, по своему усмотрению включить иных сотрудников, которым в соответствии с осуществляемыми ими функциями требуются знания в сфере ПОД/ФТ (например, при осуществлении первичной идентификации, выявлении операций и т.д.) в целях обеспечения соблюдения требований законодательства в сфере ПОД/ФТ и предупреждения нарушений в указанной сфере со стороны.

Необходимо ли прохождение повторного обучения в форме целевого инструктажа лицу, планирующему осуществлять функции специального должностного лица по совместительству в нескольких организациях либо при реорганизации юридического лица?

Повторное прохождение обучения в форме целевого инструктажа специальному должностному лицу, ранее прошедшему данный вид обучения, не требуется.

Лицо, планирующее осуществлять функции специального должностного лица, проходит обучение в форме целевого инструктажа однократно до начала осуществления таких функций. По итогам обучения выдается именное свидетельство.

При работе по совместительству в нескольких организациях, а также при переходе в иную организацию (к иному индивидуальному предпринимателю), либо в случае реорганизации юридического лица данное свидетельство будет действительно во всех организациях.

Где возможно пройти обучение (целевой инструктаж, повышение уровня знаний) в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма?

Обучающие мероприятия в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в том числе целевой инструктаж и повышение уровня знаний, проводятся для организаций и индивидуальных предпринимателей на базе Автономной некоммерческой организации «Международный учебно-методический центр финансового мониторинга» (далее – АНО МУМЦФМ).

Необходимо ли включать в правила внутреннего контроля перечень признаков подозрительных операций?

В соответствии с пунктом 19(1) постановления Правительства Российской Федерации от 30.06.2012 № 667 в правила внутреннего контроля включаются, в том числе, критерии выявления и признаки необычных сделок, разработанные Федеральной службой по финансовому мониторингу (приказ Росфинмониторинга от 05.05.2009 № 103).

Критерии групп 11 - 22 носят общий характер и включаются в правила внутреннего контроля в полном объеме.

Группы 31 - 46 включают признаки, характерные для каждого вида деятельности. Включению в правила внутреннего контроля подлежат признаки, соответствующие виду деятельности организации (индивидуального предпринимателя).

При необходимости правила внутреннего контроля можно дополнить самостоятельно разработанными критериями выявления и признаками необычных сделок с учетом специфики осуществляемой деятельности.

В какие сроки правила внутреннего контроля подлежат приведению в соответствие с нормами действующего законодательства?

Правила внутреннего контроля должны быть приведены в соответствие с требованиями нормативных правовых актов о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ) не позднее месяца после даты их вступления в силу, если иное не установлено такими нормативными правовыми актами.

Соответствующие изменения в правила внутреннего контроля вносятся в случае, если принятые или измененные нормативные правовые акты затрагивают вид деятельности, осуществляемый организацией или иным лицом.

Являются ли клиентами (с точки зрения Федерального закона № 115-ФЗ) лица, обращающиеся в Лизинговую компанию за оперативным лизингом, и применяются ли к ним процедуры идентификации в соответствии с Федеральным законом № 115-ФЗ и Приказом Росфинмониторинга № 366? Необходимо ли направлять в Росфинмониторинг ФЭС с кодом вида операции 5003 по таким сделкам?

Согласно статье 3 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Федеральный закон №115-ФЗ) клиент − физическое или юридическое лицо, иностранная структура без образования юридического лица, находящиеся на обслуживании организации, осуществляющей операции с денежными средствами или иным имуществом (в том числе лизинговой компании).

Под «обслуживанием» необходимо понимать наличие гражданско-правовых отношений между лицом и организацией, в которых последняя обязана совершить в пользу другого лица определенное действие в соответствии с заключенным между сторонами договором, а именно передать имущество, выполнить работу и т.д.

Таким образом, лизинговая компания обязана проводить идентификацию лиц, с которыми заключаются договоры оперативного лизинга и информировать Росфинмониторинг о передаче имущества по таким договорам в соответствии с абзацем 4 подпункта 4 пункта 1 статьи 6 Федерального закона № 115-ФЗ (код вида операции 5003).

Рассматривается ли «Флит менеджмент» (управление автопарком) с точки зрения Федерального закона № 115-ФЗ? Нужно ли рассматривать таких лиц как клиентов и идентифицировать их в соответствии с Федеральным законом № 115-ФЗ?

Исчерпывающий перечень субъектов, на которые распространяются требования законодательства о противодействии легализации доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ), приведен в статьях 5 и 7.1 Федерального закона № 115-ФЗ.

Организации, осуществляющие деятельность по управлению автопарком (Флит-менеджмент) в настоящее время к вышеуказанным субъектам не относятся.

При этом необходимо отметить, что законодательство Российской Федерации позволяет осуществлять одновременно несколько видов экономической деятельности, если иное не установлено законом.

Таким образом, в случае если вышеуказанная организация параллельно осуществляет вид деятельности, поименованный в статьях 5 и 7.1 Федерального закона № 115-ФЗ, она обязана принимать меры, направленные на ПОД/ФТ/ФРОМУ [4] в отношении всех видов осуществляемой деятельности, в том числе проводить идентификацию всех своих клиентов.

[4] Противодействие легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения.

scire leges non hoc est verba earum tenere, sed vim ac potestatem .

(знание законов - не в том, чтобы помнить их слова, а в том, чтобы понимать их смысл. лат.)

Корпоративные юристы СМЫСЛОВЫ

и Межрегиональный учебный и консультационно-правовой центр финансового мониторинга (МУКПЦФМ):

юридические услуги в области корпоративного права, организации внутреннего контроля по финансовому мониторингу, правила внутреннего контроля, целевой инструктаж и обучение по ПОД/ФТ по всей России

Ко мпания основана в 1996 году

Новые правила внутреннего контроля с 1 сентября 2021 года

Как изменить ПВК по ПОД/ФТ/ФРОМУ по новым требованиям от 1 сентября 2021 в сфере ПОД/ФТ и финансового мониторинга

(автор - юрист, эксперт по ПОД/ФТ, специалист по образовательной деятельности в сфере ПОД/ФТ, главный редактор СМИ "Вестник финансового мониторинга", канд. наук Смыслов П.А., при использовании и цитировании ссылка на сайт обязательна)

Что по ПОД/ФТ/ФРОМУ вступает в силу с 1 сентября 2021 года.

01 сентября 2021 года одновременно вступают в силу многочисленные нормативные акты в сфере ПОД/ФТ и финансового мониторинга:

- Федеральный закон от 30.12.2020 №536-ФЗ "О внесении изменений в Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма";

- Указание Банка России от 15.07.2021 №5860-У, которое вносит изменения в пункты 2 и 4 Указания Банка России от 17 октября 2018 года N 4937-У;

- Постановление Правительства РФ от 14.07.2021 №1183, которое вносит изменения в Положение о представлении информации в Росфинмониторинг;

- Постановление Правительства РФ от 14.07.2021 №1187, которое вносит изменения в требования к правилам внутреннего контроля, разрабатываемым организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями;

- Приказ Росфинмониторинга от 15.06.2021 №134, который вносит изменения в требования к идентификации клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев.

Указанные изменения одни из самых главных, сложных и масштабных в этом году. Изменения касаются всех субъектов 115-ФЗ без исключения.

Что нужно поменять в правилах внутреннего контроля по изменениям от 1 сентября 2021 года.

Организации и предприниматели будут обязаны скорректировать свои правила внутреннего контроля по ПОД/ФТ/ФРОМУ и изменить в них программу идентификации, программу по отказам клиентам, порядок сдачи отчетности в Росфинмониторинг.

Так, например, в правилах нужно будет написать, что в случае непредставления клиентом или его представителем документов, необходимых для идентификации клиента, представителя клиента, выгодоприобретателя и бенефициарного владельца сотрудники организации учитывают, что в случае непроведения идентификации клиента, представителя клиента, выгодоприобретателя и бенефициарного владельца, неустановления информации о них, организация обязана отказать клиенту в приеме на обслуживание. В связи с этим положением нужно будет подробно прописать основания и порядок действий сотрудников при отказе в приеме клиента на обслуживание

Нужно раскрыть новое основание для документального фиксирования информации: решение клиента об отказе от установления отношений с организацией или о прекращении отношений с организацией, если у работников организации возникают обоснованные подозрения, что указанное решение принимается клиентом в связи с осуществлением организацией внутреннего контроля.

Требуется раскрыть порядок работы с вступившим в законную силу решением суда об отмене ранее принятого решения об отказе от проведения операции в тех случаях, когда клиент обратился в суд с требованием об отмене ранее принятого решения об отказе от проведения операции, и суд удовлетворил указанное требование.

Понадобится прописать новые виды отчетности в Росфинмониторинг и сроки их подачи ( об отмене судом ранее принятого решения об отказе от проведения операции).

Необходимо внести много иных различных новых положений. Предстоит долгая, кропотливая и обстоятельная работа. Так, например, работу над новыми правилами мы начали еще в начале августа 2021 года, а закончили ее только 25 августа. Мы многократно вычитывали и выверяли каждое изменение в нормативном акте и внедряли его в ПВК.

Где взять новые правила внутреннего контроля с изменениями от 1 сентября 2021 года.

Наши абоненты уже сейчас начинают получать новые правила, адаптированные под их виды деятельности и специфику, которые можно будет утвердить с 1 сентября 2021 года. Так, те наши абоненты, кто находится в ведении Федеральной пробирной палаты и Росфинмониторинга получат новые ПВК до 30 сентября 2021 года. А те, кто поднадзорен Банку России – до ноября 2021 года.

Мы готовы помочь с новыми правилами внутреннего контроля по изменениям от 1 сентября 2021 года и всем прочим нашим клиентам, как тем, кто делал ПВК ранее у нас, так и тем, кто решит обратиться к нам впервые. Причем нашим старым клиентам мы готовы предложить скидки на новые правила.

Заказать документ совсем просто.

Ознакомьтесь с нашими многочисленными стать ями по теме финансового мониторинга и ПОД/ФТ тут:

Наши услуги в сфере финансового мониторинга и ПОД/ФТ:

- любые документы и правила внутреннего контроля (ПВК по ПОД/ФТ);

- обучение и инструктаж по финмониторингу;

- аудит, абонентское обслуживание по ПОД/ФТ;

- электронная подпись и специальное ПО по финмониторингу;

- помощь на проверках;

- и многое другое.

Подробнее ТУТ.

Подпишитесь на "Вестник финансового мониторинга" - первый в России бесплатный и регулярный выпуск новостей в сфере финансового мониторинга:

Мы в социальных сетях:

Вы можете связаться с нами по телефонам: 8 (964) 768 9380 (многоканальный); 8 (903) 686 3187; 8 (964) 705 8310

Все права защищены © Смыслов П.А. 2006-202 1

Использование материалов сайта разрешено только с письменного разрешения Смыслова П.А. или соответствующего правообладателя

scire leges non hoc est verba earum tenere, sed vim ac potestatem .

(знание законов - не в том, чтобы помнить их слова, а в том, чтобы понимать их смысл. лат.)

Корпоративные юристы СМЫСЛОВЫ

и Межрегиональный учебный и консультационно-правовой центр финансового мониторинга (МУКПЦФМ):

юридические услуги в области корпоративного права, организации внутреннего контроля по финансовому мониторингу, правила внутреннего контроля, целевой инструктаж и обучение по ПОД/ФТ по всей России

Ко мпания основана в 1996 году

Как оформить правила внутреннего контроля по ПОД/ФТ/ФРОМУ

Ответы на типовые вопросы по техническому оформлению правил внутреннего контроля по финмониторингу

(автор - юрист, эксперт по ПОД/ФТ, специалист по образовательной деятельности в сфере ПОД/ФТ, главный редактор СМИ "Вестник финансового мониторинга", канд. наук Смыслов П.А., при использовании и цитировании ссылка на сайт обязательна)

Организации, разработавшие правила внутреннего контроля с нашей помощью или самостоятельно, нередко задают одни и те же типовые вопросы по техническому оформлению этого документа. Мы обобщили наиболее популярные из них и дали свои рекомендации.

Нужно ли распечатывать правила внутреннего контроля?

Правила внутреннего контроля по ПОД/ФТ/ФРОМУ – документ, который обязательно должен быть распечатан на бумаге. Постановление правительства №667 от 30.06.2012 г. устанавливает, что Правила внутреннего контроля являются документом, который оформлен на бумажном носителе. Несоблюдение этого требования карается штрафом от 50 000 до 100 000 рублей.

Возможна ли двухсторонняя печать правил внутреннего контроля на бумаге?

Вопрос двухсторонней печати ПВК по ПОД/ФТ/ФРОМУ законодательно не урегулирован. Организации вправе сделать так, как удобнее им. Однако, при печати документа своим клиентам мы не экономим бумагу и печатаем документ с одной стороны листа.

Нужно ли хранить распечатанные правила внутреннего контроля в каждом филиале или обособленном подразделении?

Нормативных требований об обязательности хранения распечатанных правил внутреннего контроля в каждом филиале или обособленном подразделении не существует. Правила по ПОД/ФТ достаточно хранить только в головном офисе. Хотя мы и встречали на практике ничем не обоснованные требования проверяющих о необходимости наличия бумажного экземпляра правил в каждом подразделении, но в административные протоколы подобные требования так и не попадали. Среди субъектов 115 закона есть организации, имеющие сотни подразделений по стране: обеспечить каждое подразделение бумажной версией ПВК по ПОД/ФТ/ФРОМУ им невозможно.

Нужно ли прошивать правила внутреннего контроля и делать на месте сшивки заверительную надпись?

В настоящее время требований о сшивке правил внутреннего контроля и заверении количества листов в них не существует. Однако, мы рекомендуем организациям и предпринимателям после распечатывания ПВК по ПОД/ФТ/ФРОМУ придерживаться следующего. Каждый экземпляр правил должен быть прошит и пронумерован. На оборотной стороне последнего листа правил делается надпись о количестве листов (цифрами и прописью), включая приложения к правилам, которая подтверждается подписью специального должностного лица, ответственного за соблюдение правил, с расшифровкой подписи и указанием должности специального должностного лица, а также даты проставления подписи. Подпись специального должностного лица должна быть заверена печатью организации.

Аналогичные требования ранее были закреплены нормативно в Приказе Росфинмониторинга от 23.05.2008 №130 (в настоящее время не действует). Поскольку оформлением правил внутреннего контроля мы занимаемся с давних пор, мы еще с 2000-х гг. привыкли именно так и оформлять этот документ.

Есть ли требования к оформлению титульного листа правил внутреннего контроля?

Мы рекомендуем организациям и предпринимателям после распечатывания ПВК по ПОД/ФТ/ФРОМУ придерживаться следующего правила: титульный лист правил должен содержать полное наименование организации / предпринимателя, наименование должности, фамилию, имя, отчество руководителя организации / предпринимателя, утвердившего правила, его подпись, оттиск печати организации и дату утверждения правил.

Можно ли ПВК по ПОД/ФТ/ФРОМУ утвердить по доверенности или заместителю руководителя?

Правила внутреннего контроля утверждаются только руководителем. Это нормативное требование. Его несоблюдение - весьма распространенное нарушение, приводящее к штрафу вплоть до 100 0000 рублей.

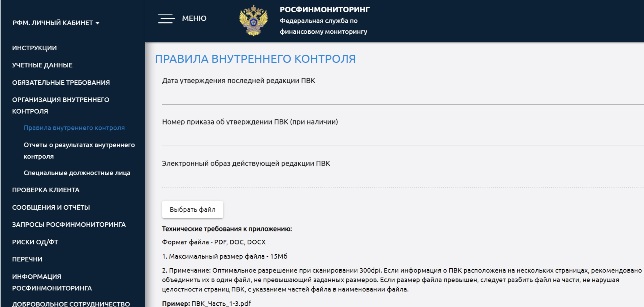

Нужно ли загружать правила внутреннего контроля в Личный кабинет на сайте Росфинмониторинга?

Организации и предприниматели, которые имеют в личном кабинете на сайте Росфинмониторинга форму для загрузки ПВК по ПОД/ФТ/ФРОМУ, должны делать загрузку правил после утверждения их каждой новой редакции.

В каком формате загружать правила внутреннего контроля в Личный кабинет на сайте Росфинмониторинга?

Загрузить ПВК по ПОД/ФТ/ФРОМУ в личный кабинет можно в формате doc, docx или pdf . При этом сканировать титульный лист ПВК с печатью организации и подписью руководителя, загружать его отдельным файлом совсем не обязательно. И уже тем более можно не сканировать правила внутреннего контроля целиком. Лично мы загружаем для своих клиентов правила в формате doc или docx без всяких подписей и печатей.

Мы утвердили, распечатали и заверили новую редакцию правил внутреннего контроля. Можно ли выбросить старую версию этого документа?

ПВК по ПОД/ФТ/ФРОМУ мы рекомендуем хранить постоянно и ни в коем случае не утилизировать их старые редакции. Мы регулярно сталкиваемся с запросами о предоставлении на проверку целой истории правил за последние несколько лет.

эксперт по финансовому мониторингу, главный редактор СМИ "Вестник финансового мониторинга", канд. истор. наук, юрист Павел Смыслов

При использовании и цитировании материала ссылка на сайт обязательна!

Ознакомьтесь с нашими многочисленными стать ями по теме финансового мониторинга и ПОД/ФТ тут:

Наши услуги в сфере финансового мониторинга и ПОД/ФТ:

- любые документы и правила внутреннего контроля (ПВК по ПОД/ФТ);

- обучение и инструктаж по финмониторингу;

- аудит, абонентское обслуживание по ПОД/ФТ;

- электронная подпись и специальное ПО по финмониторингу;

- помощь на проверках;

- и многое другое.

Подробнее ТУТ.

Подпишитесь на "Вестник финансового мониторинга" - первый в России бесплатный и регулярный выпуск новостей в сфере финансового мониторинга:

Мы в социальных сетях:

Вы можете связаться с нами по телефонам: 8 (964) 768 9380 (многоканальный); 8 (903) 686 3187; 8 (964) 705 8310

Все права защищены © Смыслов П.А. 2006-2020

Использование материалов сайта разрешено только с письменного разрешения Смыслова П.А. или соответствующего правообладателя

Росфинмониторинг подвел итоги проверок за 2021 год. Разбираемся, какие требования «антиотмывочного» законодательства вызывают больше всего сложностей и на что обратить внимание при работе с клиентами.

Обязанности компаний по идентификации клиентов и контролю за их операциями регулирует Федеральный закон 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (ПОД/ФТ). Иначе этот закон называют «антиотмывочным». Пул компаний, которые должны его исполнять, достаточно большой. Рассказываем, какие организации подпадают под 115-ФЗ.

Какие компании должны исполнять 115-ФЗ

Организации, работа которых подпадает под 115-ФЗ, перечислены в статьях 5 и 7.1. Это банки, страховые, лизинговые компании, участники рынка ценных бумаг, ломбарды, агентства недвижимости, обслуживающие бухгалтерии и другие. Еще эти компании называют субъектами 115-ФЗ.

Масштаб бизнеса и организационно-правовая форма не влияют на субъектность. Исполнять 115-ФЗ нужно как юрлицам, так и индивидуальным предпринимателям, как холдингам, так и микропредприятиям. Главное — вид деятельности и соответствующий ей ОКВЭД в ЕГРЮЛ/ЕГРИП.

Обязанности компаний и ИП по соблюдению «антиотмывочного» закона можно разделить на две группы:

- Подготовка внутренних документов и обучение сотрудников.

- Идентификация клиентов до приема на обслуживание, обновление информации в течение всего периода работы с ними и контроль за операциями.

Мы составили инструкцию, которая поможет сориентироваться в основных требованиях законодательства.

Как организовать внутренний контроль

Разработайте и утвердите правила внутреннего контроля (ПВК). Правила внутреннего контроля — это основной документ по ПОД/ФТ в организации. В правилах подробно пропишите, как вы идентифицируете клиентов, храните их документы, проводите обучение сотрудников.

Вот на какие нормативно-правовые акты можно опираться для составления ПВК:

- Лизинговым, факторинговым компаниям, агентствам недвижимости, операторам по приему платежей — Постановлении Правительства РФ от 30.06.2012 № 667

- Обслуживающим бухгалтериям, юристам, адвокатам, нотариусам — Постановлении Правительства РФ от 14.07.2021 № 1188

- Некредитным финансовым организациям — Положение ЦБ РФ от 15.12.2014 № 445

- Кредитным организациям — Положение ЦБ РФ от 02.03.2012 № 375-П

Назначьте специальное должностное лицо (СДЛ). Специальное должностное лицо — работник, который отвечает за соблюдение требований 115-ФЗ в организации. Им может быть руководитель компании, бухгалтер, юрист или сотрудник финансового мониторинга. СДЛ следит за реализацией правил внутреннего контроля, отвечает за их обновление.

Подписывайте приказ о назначении СДЛ не позже, чем утвердите правила внутреннего контроля. Иначе получится, что правила действовали, а соблюдались ли они, никто не отслеживал.

Зарегистрируйте личный кабинет на сайте Росфинмониторинга. Для этого перейдите по ссылке, выберите нужную форму для регистрации и заполните поля анкеты. Регистрировать личный кабинет нужно всем субъектам 115-ФЗ.

При этом компаниям, поднадзорным Росфинмониторингу (агентствам недвижимости, лизинговым, факторинговым компаниям и другим), нужно встать на учет. После этого организация автоматически получает доступ к личному кабинету.

Проводите обучение сотрудников по ПОД/ФТ. Перед началом работы специальное должностное лицо проходит целевой инструктаж в обучающем центре, который аккредитован Росфинмониторингом. По итогу слушатель получает свидетельство на специальном нумерованном бланке. Документ подтверждает прохождение обучения. После этого специалист может исполнять функции СДЛ в компании и обучать сотрудников организации, которые задействованы в системе ПОД/ФТ.

Как работать с клиентами

Идентифицируйте каждого клиента. Идентификация — процесс сбора информации о клиенте. Требование распространяется и на физлиц, и на юрлиц, которых принимают на обслуживание. Какие сведения нужно получить в процессе идентификации, смотрите в Приказе Росфинмониторинга № 366, Положении Банка России № 499-П (для кредитных организаций) и Положении Банка России № 444-П (для некредитных финансовых организаций).

Проводите сверку с перечнями. Перед началом работы проверьте клиента по перечням, которые ведет Росфинмониторинг. Всего их три:

- список террористов и экстремистов;

- распространителей оружия массового уничтожения (ОМУ);

- межведомственной комиссии (МВК).

Списки доступны в личном кабинете Росфинмониторинга. Выберите самую свежую редакцию и проверьте, не внесен ли потенциальный клиент в один из перечней. Если нет, можете принять его на обслуживание.

Но первоначальной проверкой работа с перечнями не ограничивается. Это регулярный процесс, потому что списки обновляются. Когда видите уведомление о появлении новой редакции, скачивайте перечень и проверяйте по нему всю клиентскую базу.

ФЭС отправляйте через личный кабинет Росфинмониторинга.

Определяйте уровень риска клиента. После того как соберете всю нужную информацию о клиенте, присвойте ему уровень риска. Какие именно факторы влияют на это, укажите в ПВК. Адрес массовой регистрации, задолженности по налогам и частая смена учредителей могут сказаться на том, что уровень риска клиента будет высоким.

Всё необходимое для управления рисками в одном окне: идентификация клиентов по актуальным критериям, комплексная оценка комплаенс-рисков и др.

Готовьте анкеты клиентов и храните их. Всю информацию о клиенте с указанием уровня риска и результатами сверки с перечнями внесите в анкету клиента. Не забудьте указать дату начала сотрудничества. Храните анкету во время всего периода обслуживания и еще пять лет после окончания отношений.

Кто контролирует исполнение 115-ФЗ

За работой организаций в сфере ПОД/ФТ следят ведомства — регуляторы. Из-за того что субъекты 115-ФЗ ведут разную деятельность (от проведения финансовых операций до сделок с недвижимостью), у каждой группы компаний свой регулятор.

- Центральный банк. Контролирует работу банков, ломбардов, страховых компаний, микрофинансовых организаций, кредитно-потребительских кооперативов, негосударственных пенсионных фондов, участников рынка ценных бумаг.

- Росфинмониторинг. Агентства недвижимости, лизинговые и факторинговые компании, операторы по приему платежей.

- Федеральная пробирная палата. «Присматривает» за ювелирными компаниями.

- Роскомнадзор. Контролирует соблюдение требований 115-ФЗ операторами мобильной связи и Почтой России.

- ФНС. Обслуживающие бухгалтерии, лотереи, тотализаторы.

В июне 2021 года в закон добавили статью 9.1, посвященную надзору в сфере ПОД/ФТ. В статье напомнили, что деятельность субъектов 115-ФЗ продолжают контролировать действующие регуляторы.

Также п. 2 этой статьи разрешил адвокатским и нотариальным палатам, а также саморегулируемым организациям аудиторов взять на себя надзор за адвокатами, нотариусами и аудиторами (п. 2. ст. 9.1. 115-ФЗ). Для этого нужно заключить соглашение с Росфинмониторингом.

Именно регуляторы проводят проверки. Во время мероприятия проверяемую организацию просят представить:

- все редакции правил внутреннего контроля (ПВК) за период проверки;

- приказы на специальное должностное лицо (СДЛ) и сотрудников, которые его замещают;

- выборочно анкеты клиентов;

- документы, которые подтверждают проведенные сделки или услуги с клиентами, и другие.

Контроль за соблюдением требований по ПОД/ФТ не подпадает под действие Федерального закона от 26.12.2008 № 294-ФЗ (пп. 15 п. 3.1 ст. 1). Поэтому Росфинмониторинг не публикует планы проверок.

Могут ли оштрафовать за нарушение 115-ФЗ

Ответственность за нарушения «антиотмывочного» законодательства прописана в ст. 15.27 КоАП. К компании могут применить разные санкции: от предупреждения до отзыва лицензии. Все зависит от самого нарушения. Так, нарушением признается как работа без ПВК, так и использование устаревшей редакции правил внутреннего контроля.

Статистика Росфинмониторинга показывает, во время большинства проверок ведомство выявляет нарушения. За 2021 регулятор проверил 417 организаций и ИП. Лишь к одной компании претензий не было. Об этом говорят данные отчетов по итогам первого и второго полугодий.

Мы проанализировали пояснения к отчетам за предыдущие периоды и составили топ самых частых нарушений:

- организация не идентифицирует клиентов или проводит эту процедуру не в полном объеме;

- в компании не разработали правила внутреннего контроля или ПВК не соответствуют требования законодательства;

- раз в три месяца организация не проводит сверку клиентов с перечнями и не принимает меры, чтобы заморозить деньги или имущество клиентов, которые попали в перечни;

- в компании нет специального должностного лица (СДЛ) или он не соответствует требованиям законодательства;

- в организации не проводится обучение сотрудников по ПОД/ФТ.

Выполнение всех требований по ПОД/ФТ — серьезная нагрузка на специалистов компании. Грамотно выстроить бизнес-процессы, добиться точности операций и вместе с тем снизить количество задач помогают специальные сервисы, которые берут рутинную нагрузку на себя.

Светлана Кирланова , эксперт Контур.Призмы по комплаенс-рискам и законодательству в сфере ПОД/ФТ

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Каждая компания, которая относится к субъектам 115-ФЗ, должна разработать правила внутреннего контроля (ПВК). 13 января 2022 года вступили в силу требования к ПВК для обслуживающих бухгалтерий. Разбираемся, что это за документ и как его подготовить.

Мы уже рассказывали, почему и в каких случаях бухгалтерские фирмы должны исполнять 115-ФЗ. Если вы хотите побольше узнать об этом, заглядывайте в статью.

Что такое правила внутреннего контроля

Правила внутреннего контроля (ПВК) — это своего рода регламент по соблюдению требований 115-ФЗ в вашей организации. Правила составляются исходя из норм закона и профиля компании.

ПВК делятся на программы. Каждая из программ включает определенный пул обязанностей по соблюдению 115-ФЗ. Что делать при приеме на обслуживание нового клиента? О чем сообщать в Росфинмониторинг? Когда обучать сотрудников? Ответы на эти и другие вопросы нужно дать в ПВК.

Чем точнее формулировки, тем лучше. Такой регламент легче применять в сложных и спорных ситуациях. Кроме того, если в правилах не будет пробелов, значит, не будет и поводов для замечаний со стороны регулятора при проверке.

Где описаны ПВК для бухгалтерских фирм

Правительство утвердило требования к ПВК для обслуживающих бухгалтерий, аудиторов, нотариусов и адвокатов еще летом (Постановление Правительства РФ от 14.07.2021 № 1188). Все эти организации перечислены в качестве субъектов 115-ФЗ в одной статье «антиотмывочного» закона — статье 7.1, поэтому и требования к ПВК для них общие.

На разработку ПВК под новые требования дали полгода. Постановление Правительства вступило в силу 13 января 2022.

Для остальных субъектов 115-ФЗ (кроме поднадзорных ЦБ) действуют единые требования к ПВК. Они приведены в Постановлении Правительства РФ от 30.06.2012 № 667.

Что бухгалтерской фирме прописать в ПВК

ПВК состоят из девяти обязательных программ (п. 7 ПП № 1188). Разберем, как составить основные.

Программа по организации внутреннего контроля. В этой программе пропишите, как будете назначать специалиста, который будет отвечать за соблюдение правил внутреннего контроля в вашей организации. Его называют специальным должностным лицом, коротко — СДЛ.

Если в организации работают только бухгалтер и директор, чаще всего обязанности СДЛ выполняет последний. Бухгалтеры — индивидуальные предприниматели могут и сами быть СДЛ. Главное — соответствие двум основным требованиям:

- высшее экономическое или юридическое образование или работа в должности, связанной с исполнением ПОД/ФТ, в течение двух лет (Постановление Правительства Российской Федерации от 29.05.2014 № 492);

- отсутствие непогашенной или неснятой судимости за экономические преступления или преступления против госвласти (п. 2 ст. 7 115-ФЗ).

Перед назначением на должность отправьте будущего СДЛ на целевой инструктаж по ПОД/ФТ. Важно выбрать аккредитованный Росфинмониторингом учебный центр. Учеба длится 8 академических часов, а по итогу нужно пройти тест. При положительной сдаче будущий СДЛ получит свидетельство о прохождении обучения, его выдают на нумерованном бланке.

Приказ о назначении СДЛ нужно подписать до утверждения правил внутреннего контроля. Это важно, чтобы не получилось, что правила уже есть, а за их выполнением никто не следит. Когда СДЛ уходит в отпуск или на больничный, назначьте специалиста, который будет замещать его, и издайте об этом приказ.

Программа обучения сотрудников. Проходить обучение нужно не только СДЛ, но и всем сотрудникам, которые участвуют в ПОД/ФТ (Приказ Росфинмониторинга от 03.08.2010 № 203). Чаще всего это бухгалтеры, которые работают с клиентами, или юристы, оформляющие с ними договоры. Пропишите в ПВК, кто именно прошел обучение.

СДЛ имеет право организовать внутренне обучение. Делать это нужно регулярно — каждый раз, когда меняется законодательство. Чтобы провести обучение, дается месяц с момента вступления в силу новой редакции 115-ФЗ и других норм о ПОД/ФТ.

Пример формулировки из ПВК о формах инструктажей, которые планируют проводить в организации

Программа идентификации клиентов. Это программа посвящена работе с клиентами. В правилах внутреннего контроля укажите, как, когда и с помощью каких ресурсов вы:

- идентифицируете клиентов, их представителей, выгодоприобретателей, бенефициарных владельцев;

- сверяетесь с перечнями Росфинмониторинга по спискам террористов и экстремистов, распространителей оружия массового уничтожения, межведомственной комиссии;

- определяете принадлежность клиента и его родственников к публичным должностным лицам;

- присваиваете клиентам уровень риска.

Программа изучения клиента. Пропишите, как будете определять цели работы с клиентом и оценивать его деловую репутацию. Укажите, где и как будете фиксировать эту информацию.

Программа оценки рисков и управления ими. Опишите, как вы будете определять уровень риска клиентов. Всего выделяют три уровня: высокий, средний и низкий. Вы можете делить клиентов по этой шкале или остановиться на двух уровнях: низком и высоком. Соответственно, нужно предусмотреть, какие факторы в деятельности клиента вы будете оценивать и какие из них считаете высокорисковыми.

Пример формулировки из ПВК организации, которая использует классификацию из двух уровней риска

Могут быть риски, связанные непосредственно с клиентами. Например, у фирмы минимальный уставный капитал, срок регистрации меньше трех месяцев и массовый адрес регистрации.

А могут быть риски, связанные с продуктами, услугами, операциями (сделками) или каналами поставок, совершаемыми клиентом. Например, розничная торговля связана с большим оборотом наличным — это соответствует критерию высокого уровня риска.

Программа хранения документов. Минимум пять лет со дня прекращения работы с клиентом храните документы:

- о самом клиенте, его представителе, выгодоприобретателе и бенефициарном владельце;

- о сделках и операциях, о которых вы представляли информацию в Росфинмониторинг;

- об операциях, которые подлежат обязательному фиксированию, и другие.

Вы можете разработать ПВК самостоятельно или обратиться за помощью в аккредитованный обучающий центр. Когда все готово, составьте приказ об утверждении правил. Как и ПВК, его подписывает руководитель организации или бухгалтер — индивидуальный предприниматель. Еще вы можете загрузить ПВК в личный кабинет на сайте Росфинмониторинга, но это не обязательное требование.

Эксперт — Светлана Кирланова, эксперт по законодательству о ПОД/ФТ

Подготовила Елена Халуторных, редактор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Автор статьи

Читайте также: