Торговые и прочие кредиты по своей сути не могут считаться инвестициями

Обновлено: 26.07.2024

В 2020 г. объём прямых иностранных инвестиций в Россию снизился в четыре раза по сравнению с 2019-м. На это повлияли два фактора: пандемия коронавируса и напряжённая геополитика.

Давайте рассмотрим динамику и структуру прямых иностранных инвестиций в российские активы, сравним данные с показателями стран Европы и определим перспективы зарубежных инвестиций в экономику РФ на ближайшие несколько лет.

Прямые иностранные инвестиции в Россию

Иностранные инвестиции, поступающие в экономику другой страны, делятся на прямые, портфельные и прочие.

Прямые иностранные инвестиции — финансы, которые поступают в экономику РФ напрямую от иностранных инвесторов и вкладываются в российские проекты. При этом инвестор должен владеть 10% акций компании.

Прямые иностранные инвестиции могут поступать:

-

в российские банки;

Портфельные инвестиции — покупка акций, паёв, облигаций, векселей и других долговых ценных бумаг, доля которых составляет меньше 10% в уставном капитале финансируемой организации.

Прочие инвестиции — торговые кредиты, кредиты правительств иностранных государств под гарантии Правительства РФ, кредиты международных финансовых организаций и другие.

Остановимся на прямых иностранных инвестициях в прочие секторы, на которые приходится 85% в общей структуре зарубежного финансирования в Россию.

По данным Банка России , в 2020 г. прямые иностранные инвестиции снизились в четыре раза, составив 8,6 млрд долл. Из них 7,2 млрд долл. — зарубежные вложения в российские инвестиционные проекты.

За последние десять лет меньше всего инвестиций в российскую экономику зарубежные инвесторы вложили в 2015 г., после мирового кризиса и введения экономических санкций в отношении России из-за событий на Украине. Общий объём составил 6,8 млрд долл.

Больше всего иностранных инвестиций Россия получила в 2013 г. — 70 млрд долл.

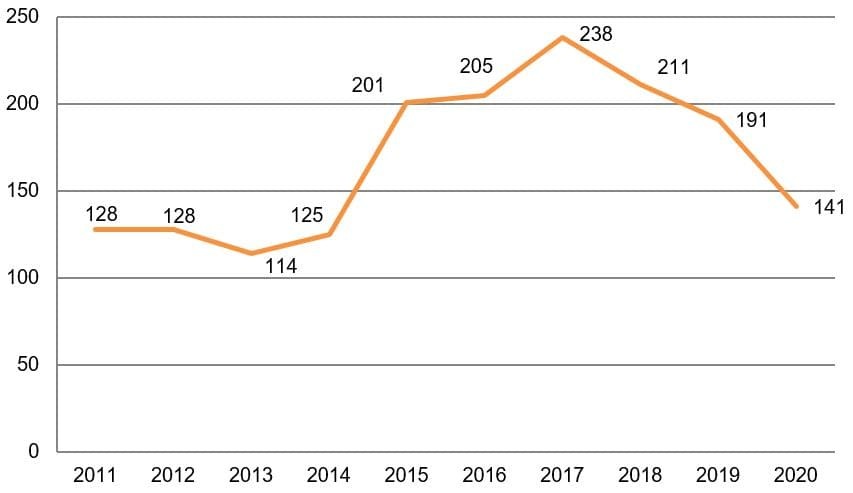

Динамика прямых иностранных инвестиций в Россию, млрд долл.

Если объём прямых иностранных инвестиций сократился в четыре раза в 2020 г., то по количеству проектов падение составило 26,1% — до 141 проекта. Это самое маленькое количество проектов с 2013 г. Максимальное количество проектов, которые получили финансы от зарубежных инвесторов, было в 2017 г. — 238 проектов.

Динамика общего количества проектов прямых иностранных инвестиций в России, шт.

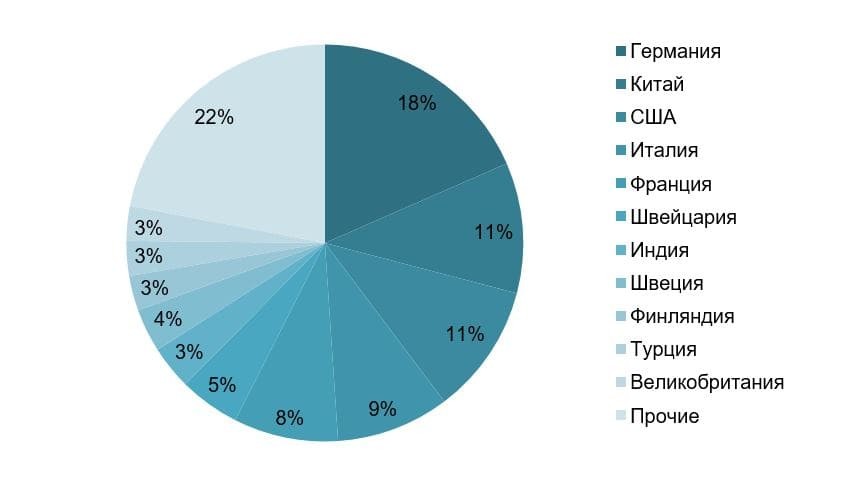

Лидеры среди стран-инвесторов активно финансирующих российские инвестиционные проекты — Германия, Китай и США. В 2020 г. Германия профинансировала 26 российских проектов (против 36 в 2019 г.), в основном из агропродовольственного сектора. Рост российского экспорта сельскохозяйственной продукции за рубеж, который превысил импорт в 2020 г., делает агропромышленный комплекс России одним из самых инвестиционно-привлекательных в Европе.

В 2020 г. Китай профинансировал 15 российский проектов, против 22 в 2019 г. Поднебесная активно финансирует российские проекты высокотехнологичного сектора: электронику, программное обеспечение и IT-услуги.

Инвесторы из США и Китая в 2020 г. вложили финансы в 15 российских проектов, против 20 в 2019 г. Также инвесторы из США и Германии вкладывают в российский АПК. Несмотря на снижение количества проектов, объём прямых иностранных инвестиций из США в 2020 г. вырос в 3,3 раза за предыдущие несколько лет. На прямых инвестициях не сказались санкции и сложные геополитические отношения.

Структура стран-инвесторов по количеству проектов в Россию, %

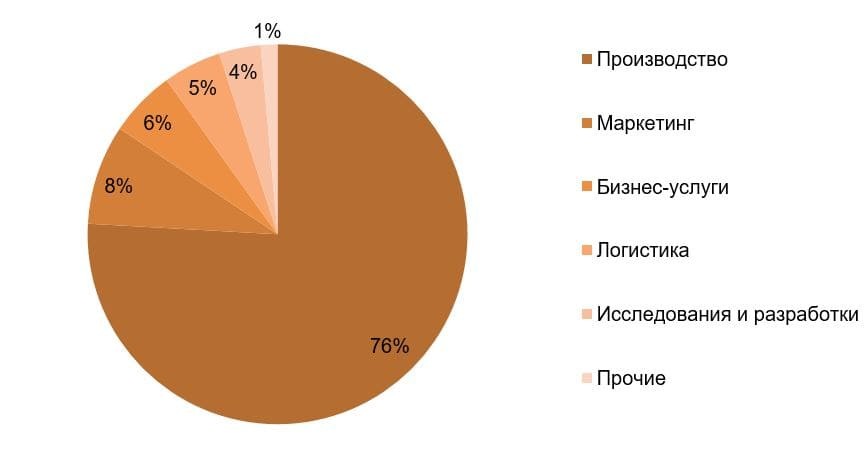

Охотнее всего иностранные инвесторы вкладывают свои активы в российский сектор производства — 107 проектов в 2020 г. Российское производство финансируют инвесторы Германии, США, Китая и Италии.

Из-за спада деловой активности в 2020 г., инвестиции в маркетинговые проекты сократились на 80%. Многие компании стали меньше ресурсов тратить на рекламу и продвижение.

Ещё один крупный сегмент, который является привлекательным для зарубежных инвесторов — бизнес-услуги. В 2020 г. иностранные инвесторы профинансировали восемь российских проектов данного сектора: они связаны с иностранными инжиниринговыми и консалтинговыми компаниями. Половина этих проектов сосредоточена в крупных российских финансовых центрах — Москве и Санкт-Петербурге.

Отраслевая структура прямых иностранных инвестиции в Россию, %

Россия и страны Европы

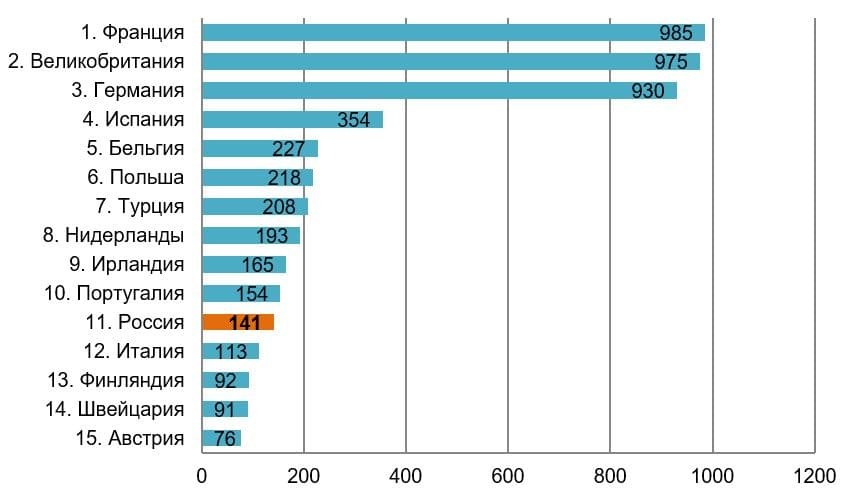

Согласно ежегодному исследованию крупнейшей аудиторско-консалтинговой компании Ernst & Young, в 2020 г. Россия заняла одиннадцатое место в Европе по количеству проектов с прямыми иностранными инвестициями. В 2020 г. иностранные инвесторы профинансировали 141 российский проект, что ниже показателей 2019 г. Однако это не означает, что менее привлекательной для инвестиций стала только Россия. Из-за пандемии коронавируса и мирового кризиса по всей Европе количество инвестиционных проектов уменьшилось в 2020 г. на 21%. Во всём мире этот показатель ещё ниже — глобальное падение инвестиций составило 42%.

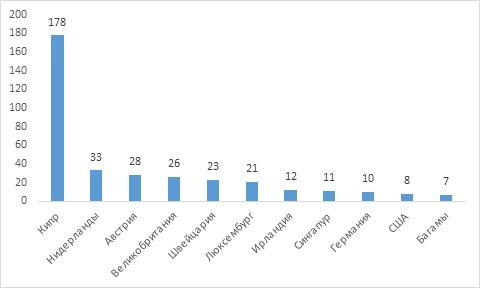

Топ-15 стран Европы по количеству проектов прямых иностранных инвестиций, шт.

Перспективы иностранных инвестиций в российскую экономику

В I квартале 2021 г. прямые иностранные инвестиции в Россию составили 4,7 млрд долл. против 4,1 млрд долл. за аналогичный период в 2020 г. По мере восстановления деловой активности и на фоне рекордно низкой базы прошлого года можно прогнозировать рост зарубежных инвестиций в российскую экономику в 2021 г.

Несмотря на западные санкции, Россия остаётся одной из самых привлекательных стран для инвестирования не только в Европе, но и в мире. Самыми «лакомыми» отраслями для финансирования остаются сектор АПК и высокотехнологичный сегмент, в которых наша страна преуспевает в последние годы.

У России один из самых низких в мире размер государственного долга благодаря нефтегазовым доходам, которые составляют основу федерального бюджета, и значительному объёму ликвидных активов — в виде средств Фонда национального благосостояния.

Уровень долговой нагрузки напрямую влияет на уровень риска финансирования инвестиционных проектов в ту или иную страну. По отношению госдолга к ВВП определяется место государства в рейтинге наиболее привлекательных стран для инвестирования.

Ужесточение монетарной политики Банка России путём повышения ключевой ставки в ближайшие пару лет может создать ещё более привлекательные условия для притока иностранных инвесторов: в остальных странах наблюдается низкий уровень процентных ставок.

В 2021 г. российская экономика чувствует себя лучше и увереннее, чем экономики других стран мира, постепенно восстанавливаясь после кризисного 2020 г. Поэтому можно ожидать притока зарубежных инвестиционных ресурсов.

Напоминаем, что для вашего удобства мы еженедельно собираем эту и другие статьи в один большой дайджест – вы сразу выбираете нужное и отсекаете лишнее. Чтобы получать такую рассылку еженедельно, просто подпишитесь на неё внизу страницы.

![Ответы на копр по инвестициям [09.10.08]](https://studrb.ru/files/works_screen/21/78.jpg)

Вопрос / ответ:

1. В случае национализации объектов капиталовложений государство в соответствии с законодательством РФ обязано:

- полностью возместить убытки, причиненные субъектам инвестиционной деятельности.

2. По объектам вложения различают следующие инвестиции:

- реальные

-финансовые

3. Какие инвестиции обеспечивают более высокий уровень рентабельности:

- реальные

4. Финансовые активы, как объект финансирования инвестиций, включают в себя:

- свободно обращающиеся на рынках ценные бумаги

- банковские инструменты, не являющиеся объектом свободной купли-продажи.

5. Торговые и прочие кредиты по своей сути:

- не могут считаться инвестициями

6. К основным целям инвестиций в ту или иную сферу экономики следует отнести:

- рост акционерного капитала и, соответственно, доходов акционеров

- максимизацию прибыли

7. Текущая или настоящая стоимость привилегированной акции (рыночная цена) определяется как отношение:

- годового дивиденда к требуемой ставке дохода инвестора

8. Конвертируемые облигации могут обладать правом конверсии в:

- обыкновенные акции

9. В зависимости от уровня риска различают:

- агрессивный инвестиционный портфель

- умеренный инвестиционный портфель, когда уровень инвестиционного риска идентичен среднерыночному

- консервативный инвестиционный портфель ( с низким уровнем риска)

10. Какие финансовые инструменты включает в себя инвестиционный портфель:

- акции

- долгосрочные облигации предприятия

- государственные краткосрочные и долгосрочные облигации

11. Рынок капитала включает в себя:

- рынок ссудного капитала

- рынок долевых ценных бумаг

12. Укажите наиболее правильное определение понятия «рынок капитала»:

- рынок, на котором обращаются долгосрочные капиталы и долговые обязательства

13. Реальные инвестиции оформляются как правило, в виде:

- инвестиционного проекта

14. Инвестиции в расширение действующего производства предполагают:

- расширение закупки сырья и материалов у традиционных поставщиков

- доукомплектование штаба работников

15. Для каких инвестиций характерна ситуация, при которой инвестор вынужден внедрять налоги:

- осуществляемых в соответствии с требованиями закона

16. По функциональному признаку цели управления инвестиционным проектом делятся на:

- технические, организационные, социальные, экономические

17. Все математические модели, используемые в управлении инвестиционным проектами, делятся на:

- детерминированные и стохастические

18. В чем заключается второй этап реализации инвестиционного проекта:

- осуществление капитальных вложений

- заключение договора с поставщиками

19. Учетная доходность ARR представляет собой отношение:

- среднегодовой ожидаемой чистой прибыли к среднегодовому объему инвестиции

20. Бюджетная эффективность инвестиции – это:

- разница между совокупными доходами бюджетов и совокупными бюджетными расходами

- сумма дисконтированных годовых бюджетных эффектов

21. Социальная эффективность инвестиций учитывает главным образом:

- социальные последствия осуществления капиталовложений для предприятия, отрасли, региона

22. К притокам денежных средств от инвестиционной деятельности относятся:

- все доходы (за вычетом налогов) от реализации имущества и НМА.

- доходы от возврата в конце проекта оборотных активов

- уменьшение оборотного капитала на всех шагах расчетного периода

23. Коэффициент финансовой устойчивости определяется как отношение:

- собственных средств предприятия и субсидий к заемным

24. Коэффициент оборачиваемости собственного капитала определяется как отношение:

- выручки от продаж к средней ( за период) стоимости собственного капитала

25. Укажите источники проектного финансирования:

- капитал крупных финансово-промышленных групп

- финансовые ресурсы банков

26. Укажите источники финансирования предприятий малого бизнеса путем развития системы франчайзинга:

- финансовые ресурсы крупных предприятий, имеющих известную торговую марку и признание в деловом мире

27. Бюджетное финансирование инвестиционных проектов осуществляется, как правило, в рамках:

- федеральной инвестиционной программы

- программы конкурсного распределения инвестиционных ресурсов

28. Доля государственного бюджетного финансирования в общей структуре источников финансирования инвестиционных проектов:

- имеет тенденцию ежегодного снижения

29. Амортизационные отчисления предназначены только для:

- возмещения выбывающих основных средств

30. Среди форм проектного финансирования наибольшее распространение получило финансирование:

- с полным регрессом на заемщика

31. В зависимости от формы собственности различают следующие виды инвестиций:

- частные, государственные (в т.ч. смешанные)

- иностранные

32. Первичный рынок бумаг – это:

- рынок, обслуживающий эмиссию ценных бумаг и их первичное размещение

33. Укажите схемы, которые относятся к схемам управления проектами:

- «основная схема»

- «схема расширенного управления»

34. «Функциональная» структура управления инвестиционным проектом основана на:

- дифференциации управленческого труда по отдельным функциям

35. Какой проектный документ является основным при рассмотрении плана сооружения объекта:

- технико-экономическое обоснование проекта

36. индекс рентабельности или доход на единицу затрат PI определяется как отношение:

- настоящей стоимости денежных поступлений к сумме затрат на инвестицию

37. Бюджетный эффект – это:

- разница между доходами соответствующего бюджета и расходами по осуществлению конкретного проекта

38. Оценка социальных результатов проекта предполагает:

- соответствие инвестиционного проекта социальным нормам и стандартам

39. Коэффициент оборачиваемости активов определяется как отношение:

- выручки от продаж к средней (за период) стоимости активов

40. Под инвестиционным климатом следует понимать:

- политические, экономические и финансовые условия, способствующие притоку инвестиций

41. Ожидаемая норма прибыли для привилегированной акции, как требуемой ставки доходы инвестора, определяется как отношение:

- годового дивиденда к текущей стоимости привилегированной акции

42. Укажите важнейшие сферы государственного бюджетного финансирования:

- развитие производственной и социальной инфраструктуры в регионах

- охрана окружающей среды и обеспечение экологической безопасности населения

Чтобы полностью ознакомиться с ответами на тест, скачайте файл!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

БПИФ с зарубежными активами вернулись на торги спустя почти два месяца. Регулятору пришлось временно отступить от федерального закона. Разобрали, что нужно знать инвестору в фонды, чтобы адекватно оценивать свои паи

Как прошли первые после паузы торги БПИФ

- TSOX — «Тинькофф Насдак Полупроводники»;

- TCBR — «Тинькофф Индекс поставщиков средств Кибербезопасности»;

- TBUY — «Тинькофф Индекс Насдак обратного выкупа»;

- TRAI — «Тинькофф Индекс Насдак Искусственный Интеллект и Робототехника»;

- RCUS — «Райффайзен — Американские акции»;

- RQIU — «Райффайзен — Сбалансированная Стратегия Биржевых фондов»;

- RQIE — «Райффайзен — Тактическая Стратегия Биржевых фондов»;

- AKSC — «Альфа-Капитал Космос»;

- AKQU — «Альфа Капитал Квант»;

- AKVG — «Альфа-Капитал Видеоигры».

Рыночные цены на паи БПИФ ожидаемо снизились, что связано как с падением стоимости их активов за тот период, что они не торговались, так и с валютной переоценкой. Так, например, фонд AKVG в рублях по рыночным ценам упал сегодня к закрытию на 47,31%, с ₽67,98 до ₽35,82, но по расчетной цене iNAV один пай данного фонда снизился на 25,40%, с $0,8177 до $0,6123.

Самая большая активность инвесторов на основных торгах наблюдалась по паям фондов TSOX (2654 сделки) и TCBR (2564 сделки). Их рыночные цены относительно предыдущего торгового дня, который был 25 февраля, упали на 15,16% (до $0,0789) и 16,50% (до $0,0744) соответственно.

Как ранее сообщали на Мосбирже, а также в УК «Тинькофф Капитал» и в «Альфа-Капитал», в скором времени другие фонды, в составе которых присутствуют иностранные активы, готовятся к выходу на торги.

Возобновление торгов станет возможным для тех БПИФ, чьи базовые активы обращаются на торгах российской биржи. Это позволит данным фондам исключить инфраструктурные проблемы, потому что структура фондов и их объем позволяют совершать операции по всем инструментам, используя площадку СПБ Биржи.

Что произошло с БПИФ в 2022 году до сегодняшнего дня

24 и 25 февраля на фоне крупнейшего обвала за всю историю российского рынка рыночные и расчетные цены акций БПИФ и ETF продемонстрировали критическое расхождение, в некоторых случаях они шли в противоположных направлениях — рыночная цена падала на фоне растущей цены по стоимости чистых активов (СЧА). Маркетмейкеры ряда фондов перестали поддерживать справедливые цены: они либо вовсе не выставляли симметричные заявки на покупку/продажу, либо делали это с более широкими спредами, чем обычно. В итоге инвесторы продавали активы на неликвидном рынке по существенно заниженной стоимости.

С 28 февраля торги на Московской бирже в секции фондового рынка были отменены. Наряду с акциями и облигациями не торговались и паи биржевых паевых инвестиционных фондов (БПИФ) и иностранных ETF. Отсутствие торгов по многим инструментам привело к тому, что справедливые цены акций стало технически невозможно рассчитать и по большинству фондов управляющие компании приняли решение временно приостановить операции.

После того как торги в секции фондового рынка начали возобновляться, у управляющих компаний появилась возможность снова начать расчеты справедливых цен по тем фондам, имущественный пул которых содержал торгуемые активы, и выйти в итоге на организованные торги паями БПИФ. Первые БПИФ вернулись к торгам 29 марта, однако это смогли сделать только те фонды, в составе которых были российские акции, облигации, валюты.

БПИФ с иностранными активами до 23 мая оставались в неторгуемом состоянии из-за инфраструктурных проблем, то есть из-за отсутствия физического доступа к наблюдаемым рынкам.

Что нового для инвесторов в БПИФ с зарубежными активами

С 23 мая на Московской бирже возобновились торги БПИФ с иностранными активами. Этому предшествовала большая совместная работа всех участников рынка.

Режим торгов

- Сделки БПИФ, в которых базовым активом являются зарубежные ценные бумаги, доступны в режиме основных торгов с 16:30 до 18:50 мск.

- В режимах РПС и РПС с ЦК (переговорные сделки) — по стандартному расписанию с 09:50 до 19:00 мск.

СЧА и iNAV

- К торгам допущены только БПИФ, по которым проводится расчет стоимости чистых активов (СЧА).

- На основе СЧА рассчитывается iNAV.

БПИФ (биржевой паевой инвестиционный фонд) — это фонд, паи которого можно купить и продать на бирже, количество паев БПИФ не ограничено. Паи БПИФ также можно погасить через уполномоченных лиц, назначенных управляющей компанией. БПИФ формируются из ценных бумаг в соответствии с биржевым индексом.

У паев БПИФ две цены:

- рыночная, как у ETF или акций, которая формируется, исходя из спроса и предложения инвесторов;

- индикативная (iNAV) — это справедливая цена, или расчетная стоимость инвестиционного пая, которая определяется путем деления стоимости чистых активов фонда на количество инвестиционных паев. Индикативные (расчетные) цены публикуются на сайте Мосбиржи.

В привычном порядке расчета и публикации iNAV произошли важные, но временные изменения. Они коснулись исключительно БПИФ, в состав активов которых входят иностранные ценные бумаги (для БПИФ с российскими активами все по-прежнему):

- расчетная цена пая для БПИФ с иностранными активами (iNAV) рассчитывается на основании цен закрытия активов фондов, устанавливаемых в предыдущий день в 16:00 по североамериканскому восточному времени по американским ценным бумагам и в 17:30 по центральноевропейскому времени по европейским ценным бумагам. «Расчетная цена, определенная по итогам предыдущего торгового дня, может не совпадать с текущей справедливой стоимостью инвестиционного пая БПИФ на момент ее предоставления, инвесторам стоит учитывать данный факт в процессе принятия инвестиционных решений», — отмечает Мосбиржа;

- если расчет iNAV ведется в иностранной валюте, то он будет установлен на весь текущий день в едином размере по ценам активов в предыдущий день;

- если расчет iNAV ведется в рублях, то он в текущий день будет изменяться в зависимости от курсов валют, в которых торгуются базовые активы, но сама цена каждого базового актива будет взята за предыдущий день;

- если управляющая компания сообщит на Мосбиржу данные об изменениях состава фонда, то iNAV, как и раньше, будет пересчитана в соответствии с этими сведениями;

- до 30 июня 2022 года, то есть временно, Банк России разрешил (согласно п. 2 ст. 20 № 46-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» от 8 марта 2022 года) маркетмейкерам устанавливать спред между ценами покупки и продажи инвестиционных паев не более 6% (напомним, согласно ФЗ № 156 от 29.11.2001 «Об инвестиционных фондах», маркетмейкер на организованных торгах, проводимых биржей, не имеет права отклоняться от цены покупки (продажи) инвестиционных паев более чем на 5% от расчетной цены одного инвестиционного пая);

- с 1 июля до 31 декабря 2022 года расчет iNAV вернется к динамичным показателям, то есть будет вестись снова день в день, но не с периодичностью 15 секунд, как было раньше и как действует для БПИФ с российскими активами, а станет определяться не реже одного раза в 30 минут.

Таким образом, инвесторам до 1 июля предстоит учитывать в своих стратегиях тот факт, что рыночные цены на паи БПИФ, которые они видят в день торгов в приложениях или на страницах фондов на Мосбирже, могут максимально отклоняться от цены iNAV до 6%, то есть покупать гипотетически придется, доплачивая премию 6%, а продавать, давая дисконт 6%. При этом сама цена iNAV будет рассчитана по ценам активов в предыдущий торговый день или изменяться в соответствии с данными об изменениях в составе фонда.

Приобрести пай БПИФ по цене iNAV и раньше было практически невозможно, но благодаря ей инвестор мог оценить, переплачивает он за пай или берет его со скидкой. Обычно маркетмейкер фонда поддерживал рыночные цены довольно близко к справедливой расчетной цене, для этого он выставлял две заявки на покупку и продажу с небольшой разницей. Как правило, допустимым законодательством спредом в 5% от расчетной цены одного инвестиционного пая маркетмейкеры не пользовались.

«РБК Инвестиции » проанализировали стаканы всех десяти фондов, которые сегодня начали торги, и зафиксировали, что ни один из маркетмейкеров не воспользовался правом максимального отклонения на 6%, который им временно разрешил регулятор. Во всех фондах маркетмейкеры присутствовали с симметричными плитами (большими заявками, которые держат рынок) на покупку и продажу — от фонда к фонду плиты варьировались по количеству в пределах 5–15 тыс. заявок, за исключением фонда AKQU, в котором были выставлены плиты по 100 заявок с обеих сторон. У AKQU стоимость пая сегодня варьировалась в пределах $87,07–102,21, тогда как у остальных фондов она около $1, соответственно, в денежном выражении плита маркетмейкера этого фонда была на сопоставимом с другими уровне.

Генеральный директор УК «Тинькофф Капитал» Руслан Мучипов рассказал «РБК Инвестициям», что объемы торгов первых валютных фондов «Тинькофф» были сопоставимы с январскими и чуть выше февральских. «При этом спред маркетмейкера держался в пределах 1% между ценами покупки и продажи», — подтвердил Мучипов.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Ставка дисконтирования — это эталонная величина, выраженная в процентах, применяемая для сравнительной оценки эффективности инвестиций.

Например, вам нужно выбрать: положить деньги в банк со ставкой депозита 12% сроком на пять лет с ежегодной выплатой процента или купить облигации с погашением через девять лет с купоном 8,5%, выплачиваемым дважды в год и с текущей ценой 91% от номинала. Как вы будете выбирать, да еще учитывая, что уровень инфляции составляет около 8%?

Для решения этих задач используется прием, который называют дисконтированием. С помощью дисконтирования можно сопоставить будущие денежные потоки и выбрать из нескольких вариантов инвестиций самый выгодный. А ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Правильный расчет ставки дисконтирования позволит вам:

- оценить эффективность инвестиций относительно надежных вкладов;

- сравнить варианты инвестиций с разной длительностью вложения;

- сравнивать доходность вложений инструментов с разной степенью риска.

Ставка дисконтирования зависит от множества факторов: уровень инфляции, доступные для инвестора варианты вложений, риск вложений, стоимость вашего капитала и др. Но далеко не все внешние факторы можно достоверно учесть в ставке.

Как появилась ставка дисконтирования

Первоначально ставка дисконтирования применялась при учете векселей. Принимая к оплате вексель, банкиры знали сумму, которую они получат, когда предъявят вексель к погашению. Но чтобы им самим заработать, банкиры выплачивали предъявителю деньги со скидкой — дисконтом. А процентная ставка, в которой измерялся их доход, называлась учетной ставкой, или ставкой дисконтирования (discount rate). Сумма, которая выплачивалась предъявителю векселя, рассчитывалась как раз с помощью дисконтирования — зная, сколько он получит в будущем и учитывая текущий уровень процентных ставок, банкир определял текущую стоимость денег.

Этот прием оказался настолько универсальным и полезным, что стал широко применяться при оценке и сравнении эффективности вложений в разные инструменты или проекты. При дисконтировании инвестор, как и банкир при учете векселей, пересчитывает стоимость денег, которые он получит в будущем, причем в совершенно разные сроки, на текущую стоимость. Он как бы проецирует стоимость денег из будущего на плоскость настоящего времени. А центральным звеном расчетов выступает ставка дисконтирования.

Как рассчитать ставку дисконтирования

При расчете ставки дисконтирования очень важно определить ставку, которая позволит максимально корректно привести будущую стоимость доходов и расходов к текущей. Для этого нужно учитывать и общий уровень процентных ставок, и факторы риска вложений в отдельные инструменты.

При расчете ставки дисконтирования нужно учесть два основных вида факторов:

- Уровень безрисковых ставок.

- Премии за риск.

Безрисковые ставки — это процентные ставки инструментов с минимальным для инвестора уровнем риска. Обычно такими инструментами являются облигации центрального правительства — ОФЗ в России, US Treasuries в США и т. п. Также в качестве безрисковых ставок могут учитываться ставки по депозитам системообразующих банков. Иногда как безрисковая ставка может рассматриваться ключевая ставка центральных банков.

Уровень безрисковых ставок является фундаментальным — он определяет минимальный уровень всех ставок дисконтирования.

Премии за риск — это надбавки к уровню безрисковых ставок, которые стоит учитывать при вложении в отдельные инструменты или проекты. Это могут быть общие факторы — уровень инфляции, надбавка за страновой риск; факторы, учитывающие риск вложения в отдельные инструменты, — надбавка за отраслевой риск, надбавка за индивидуальный риск (зависит от надежности эмитента, инструмента или проекта).

Учет премий за риск позволит более точно настроить инструмент дисконтирования, чтобы избежать ошибок в сравнении разных инвестиций.

При расчете ставки дисконтирования используются различные способы и методы, которые можно объединить в такие основные группы:

- интуитивные методы;

- модели на основе премий за риск;

- аналитические модели.

Интуитивные методы

В эту группу включается:

- собственно интуитивный метод.

- экспертный метод.

Интуитивный метод — это способ определения ставки дисконтирования на основе субъективного видения инвестора. Проще говоря, когда инвестор прикидывает ставку дисконтирования практически на глазок. Например, он рассуждает так: «Я могу положить деньги на депозит в надежном банке под 12–15%. Тогда эффективность других вложений я буду сравнивать с таким уровнем ставок».

Экспертный метод — это, по сути, тот же интуитивный метод, только итоговая величина ставки дисконтирования выводится как совокупный консенсус нескольких экспертов с тем или иным уровнем обоснованности их мнений.

Модели на основе премий за риск

К моделям на основе премий за риск относятся, например, такие модели, как:

- модель кумулятивного построения;

- модель капитальных активов CAPM.

Общим для этих моделей является то, что ставка дисконтирования выводится как сумма безрисковой ставки и премий за риск.

Модели кумулятивного построения — это метод определения ставки дисконтирования, при котором к безрисковой процентной ставке прибавляются все премии за риск, которые можно определить для конкретного инструмента.

Формула расчета ставки дисконтирования кумулятивным способом выглядит так:

где r 0 — безрисковая ставка,

r 1 , r 2 , r n — все премии за риск для оцениваемого инструмента.

Модель капитальных активов CAPM (Capital Asset Pricing Model, модель оценки капитальных активов) — это метод определения ставки дисконтирования для сравнительной оценки эффективности вложений в акции, при котором к безрисковой процентной ставке прибавляется премия за риск по отдельному инструменту с учетом его β-коэффициента.

β-коэффициент (бета-коэффициент) — это мера рыночного риска акции, которая показывает изменчивость доходности акции к доходности на рынке в среднем. β-коэффициент численно показывает, на сколько процентов изменяется цена акции бумаги при росте или снижении индекса на 1%. Положительный коэффициент говорит о том, что акция двигается в одном направлении с рынком, а отрицательный коэффициент означает, что акция двигается в противоположную от общего направления рынка сторону.

β-коэффициенты рассчитываются и публикуются и аналитиками, и торговыми площадками, например Московской биржей.

Формула расчета ставки дисконтирования по CAPM выглядит так:

где r 0 — безрисковая ставка,

r f — средняя доходность фондового рынка (биржевого индекса).

Аналитические методы

Аналитические методы — способы расчета ставки дисконтирования с применением элементов финансового анализа. Среди аналитических методов можно выделить:

WACC — это средневзвешенная стоимость капитала (Weighted Average Cost of Capital). WACC используется компаниями для сравнительной оценки эффективности инвестиционных проектов.

Как правило, у компании есть два вида используемого капитала — собственный и заемный. Собственный капитал равен сумме средств, принадлежащих самой компании или причитающихся ее акционерам. Заемный капитал — это средства, привлеченные компанией извне (кредиты и займы). Заемный капитал достается компании не бесплатно — по кредитам и займам она должна платить проценты.

В случае когда у компании или у инвестора только заемные деньги, то для них самым главным становится то, чтобы инвестиционные проекты приносили больше, чем приходится платить по кредиту. В этом случае при оценке инвестиционных проектов в качестве ставки дисконтирования можно использовать ставку по кредиту, скорректированную на ставку налога на прибыль.

Но когда у компании есть и собственный, и заемный капитал, то ставка дисконтирования по модели WACC считается следующим образом:

где r e — стоимость собственного капитала,

S e — доля собственного капитала,

r d — стоимость заемного капитала,

S d — доля заемного капитала,

t — ставка налога на прибыль.

Стоимость заемного капитала r d — это средневзвешенный процент по имеющимся займам и кредитам.

Стоимость собственного капитала r e может определяться либо методом CAPM, описанным выше, либо другим способом — например, с помощью модели Гордона.

Модель Гордона для оценки стоимости собственного капитала компании предполагает, что за возможность использования собственного капитала компания платит дивидендами. Значит, стоимость собственного капитала определяется отношением суммы выплаченных дивидендов к сумме денег, привлеченных в ходе размещения акций.

В итоге формула, по которой рассчитывается стоимость собственного капитала по Гордону, выглядит так:

где DIV — это сумма годовых ожидаемых дивидендов на одну акцию;

P — цена размещения акций,

fc — затраты на эмиссию (в %),

g — темпы прироста дивидендов.

Мультипликативные методы — это способы расчета ставки дисконтирования на основе различных коэффициентов прироста и других коэффициентов предприятий.

Это может быть, например:

- расчет ставки на основе рентабельности капитала (ROE), когда за ставку дисконтирования принимают показатель ROE;

- расчет ставки на основе рентабельности активов (ROA), когда за ставку дисконтирования принимают показатель ROA;

- расчет ставки на основе рыночных мультипликаторов, когда за ставку дисконтирования принимают значение доходности как отношения прогнозного дохода к текущей рыночной стоимости компании. Например, прогнозное значение чистой прибыли на акцию (EPS) к рыночной стоимости акций или прогнозное значение денежного потока к капитализации

Как применяется ставка дисконтирования

Как мы писали вначале, ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Дисконтирование — это приведение будущей стоимости денежных потоков к стоимости в настоящее время по ставке дисконтирования.

Один из частых результатов дисконтирования — получение чистой текущей (приведенной) стоимости денег.

Чистая текущая стоимость (NPV, Net Present Value) — разница между всеми денежными притоками и оттоками, приведенными к текущему моменту времени по ставке дисконтирования. Эта величина показывает сумму денежных средств, которую инвестор ожидает получить от проекта, пересчитанную к настоящему времени.

Сравнив NPV разных по длительности инвестиционных вариантов, инвестор может выбрать наиболее доходный.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

«Открытый журнал» уже подробно рассматривал понятие инвестиций. Так называют финансовые вложения (обычно долгосрочные) в определённый актив, нацеленные на получение прибыли от роста его стоимости. Существуют разные классификации инвестиций: по срокам, объектам и другим признакам. Рассмотрим прямые инвестиции, одну из разновидностей подобных вложений.

Суть понятия

Центробанк даёт следующее определение прямых инвестиций: это «вложения, которые осуществляются с целью контроля или приобретения устойчивого влияния на управление предприятием».

Отношения прямого инвестирования возникают, когда инвестор напрямую владеет инструментами участия в капитале, обеспечивающими ему от 10% голосов в управлении предприятием.

Также часто применяется понятие прямых иностранных инвестиций (ПИИ): его используют для определения природы вложений резидентов одной страны в экономику другой и наоборот.

ПИИ могут принимать различную форму: к ним относятся покупка доли в действующем бизнесе, открытие филиала или дочерней компании, предоставление контроля над технологиями либо обеспечение необходимыми кадрами и оборудованием.

Виды прямых инвестиций

Выделяют следующие разновидности прямых инвестиций:

Вертикальные инвестиции направлены на углубление существующего бизнеса. Например, это покупка металлургическим комбинатом угольной шахты или завода, производящего профильное оборудование.

Горизонтальные инвестиции включают в себя сделки по расширению пространства бизнеса: открытие новых магазинов под своей франшизой, увеличение географии присутствия и так далее.

Конгломератные инвестиции — это приобретение бизнесов, мало связанных с основной деятельностью инвестора. Примерами компаний, выросших за счёт таких вложений, являются многофункциональные японские корпорации кэйрэцу (относительно устойчивые группы формально независимых друг от друга предприятий, где ядро составляют крупные корпорации, а вокруг них группируются мелкие и средние компании): Mitsubishi, Mitsui Group и ряд других. Они объединяют в своём составе банки, промышленные и торговые компании. Похожая ситуация наблюдается и в Республике Корея, где аналогами кэйрэцу выступают чеболи (группа формально самостоятельных компаний, находящихся в собственности определённых семей и под единым административным и финансовым контролем): Samsung, Hyundai и другие.

Формами прямых инвестиций являются: слияния, поглощения, открытие дочернего бизнеса (филиала) или партнёрство.

Отдельно можно выделить ПИИ с участием государства. В нашей стране ими занимается сформированный в 2011 г. Российский фонд прямых инвестиций (РФПИ). За девять лет он помог привлечь в российские проекты 2,1 трлн руб.

Прямые иностранные инвестиции в России

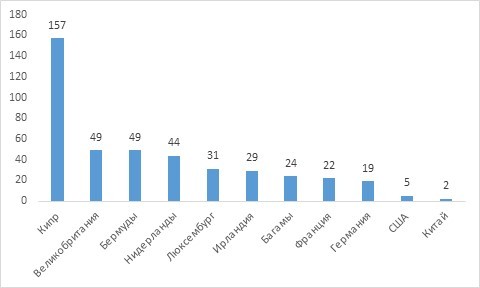

По итогам I квартала 2021 г. накопленные прямые иностранные инвестиции (ПИИ) в российскую экономику составили 545 млрд долл. Из данной суммы 230 млрд (42%) пришлись на вложения с Кипра, Бермуд и Багам. Это указывает на российское происхождение части ПИИ.

Наиболее активно ПИИ направляются в добычу ресурсов и обрабатывающий сектор.

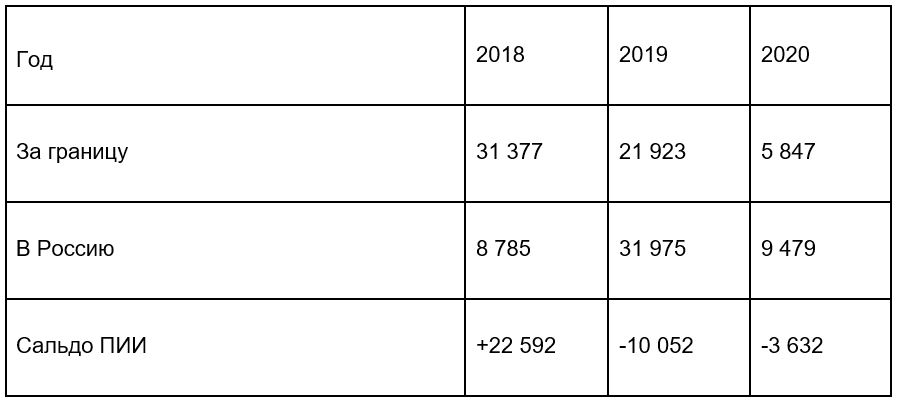

Российские резиденты также вкладывают свои средства в экономики других стран. На конец I квартала 2021 г. накопленные российские ПИИ составили 445 млрд долл.

Центробанк рассматривает ПИИ за рубеж как активы, а иностранные инвестиции — как обязательства. Соответственно, в строке сальдо операций «+» означает превышение активов над обязательствами, «—» — превышение обязательств над активами.

По итогам II квартала 2021 г. ПИИ российских резидентов составили 8,5 млрд долл. В Россию пришло 5,5 млрд долл. Эти цифры указывают на восстановление инвестиционной активности, пострадавшей в 2020 г. из-за пандемии коронавируса.

Прямые иностранные инвестиции в мире

По данным Конференции ООН по торговле и развитию (ЮНКТАД), в 2020 г. общий объём прямых иностранных инвестиций в мире составил 869 млрд долл. Влияние пандемии привело к тому, что их размер снизился до 42% от объёма 2019 г., когда величина ПИИ в мире была равна 1,5 трлн долл.

Наиболее сильно пострадали от спада ПИИ Великобритания и Италия: прямые иностранные вложения в их экономики уменьшились в 2020 г. на 100%. На третьем месте находится Россия со спадом этого показателя на 96%. В США уменьшение ПИИ составило 49%. Единственные крупные экономики, которые продемонстрировали рост ПИИ в 2020 г. — Индия (+13%) и Китай (+4%).

Крупнейшим получателем ПИИ в 2020 г. стал Китай: на него пришлось 163 млрд долл. Второе место заняли США — 134 млрд долл. В России ПИИ, по мнению ЮНКТАД, составили 1,1 млрд долл. (в 2019 г. их сумма была равна 32 млрд).

Долгосрочный характер, стремление к контролю над объектом вложений и возможная помощь в технологической, кадровой и финансовой сфере — таковы характерные черты прямых инвестиций, позволяющие отличить их от обычных покупок акций или портфельных инвестиций.

В макроэкономическом масштабе структура и величина ПИИ помогают определить, насколько страна привлекательна для иностранных компаний и как она готова участвовать в мировом разделении труда.

Мы рады, если ответили в этой статье на все ваши вопросы по теме. Если нет – вы всегда можете задать нам новые. Просто заполните форму обратной связи – и мы обязательно поможем разобраться во всех непонятных моментах!

Автор статьи

Читайте также: