Указ 75 о льготном кредитовании с изменениями и дополнениями

Обновлено: 26.04.2024

В начале мая президент озвучил новые меры поддержки бизнеса. Так уж завелось, что их меряют пакетами, так вот, это был третий пакет. И одна из инициатив заключалась в предоставлении бизнесу из пострадавших сфер экономики возможности взять льготный кредит по ставке 2% годовых. И самое неожиданное — президент пообещал, что в случае сохранения сотрудников, кредит вместе с процентами будет списан. Несколько дней назад вышло Постановление Правительства, прочитав которое, в общих чертах можно понять, что ожидает тех, кто решит воспользоваться этой льготой. У себя на YouTube канале мы уже выпустили подробный обзор этого льготного кредита. Спешим поделиться нашим новым видео.

Что это за постановление?

Постановление, которое мы анонсировали во вступлении, утверждает правила предоставления субсидий для банков на возмещение недополученных ими доходов по льготному кредиту. Т.е. оказывая услуги предпринимателям по предоставлению этого льготного кредита, банки должны придерживаться определённых правил. И отсылаясь в ходе статьи к какому-то пункту, мы будем иметь в виду именно эти правила, а не само Постановление.

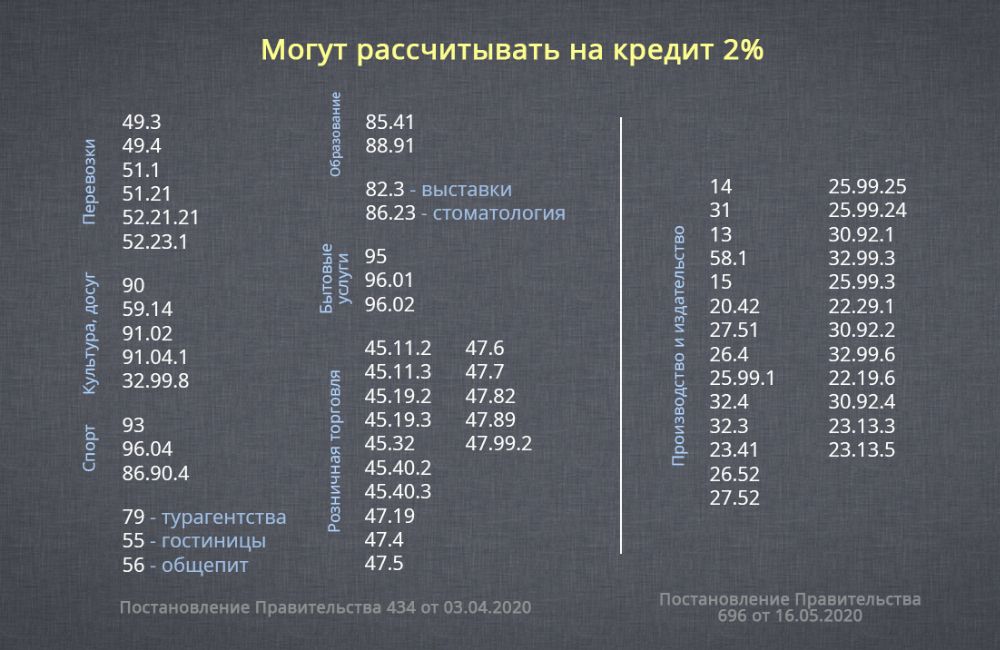

Кто может рассчитывать на кредит?

Первое, что бросается в глаза — для получения кредита нет никаких условий по сохранению численности сотрудников. От этого только зависит будет ли кредит вам прощён. А получить его можно даже если вы прямо перед этим провели масштабное сокращение персонала. Кредит предоставляется как юридическим лицам, так и индивидуальным предпринимателям, но только при наличии сотрудников. Разумеется, чтобы не возникло проблем с получением, вы не должны быть в состоянии банкротства и ваша деятельность не должна быть приостановлена. Эти условия прописаны в пункте 9 Правил.

Кредит выдаётся только при наличие в выписке определённых ОКВЭД. Это дело привычное, наверное, уже все бухгалтеры выучили наизусть список кодов ОКВЭД, относящихся к пострадавшим сферам экономики. Но тут-то нас и поджидает сюрприз. Помимо привычного всем списка, утверждённого постановлением 434, в Правилах имеется свой список видов деятельности, представители которых тоже могут претендовать на получение кредита (Приложение № 2). В нём собрано 25 производственных кодов и один код для издания книг. Ниже представлен объединённый список всех ОКВЭД, с которыми можно получить кредит.

Аналогично беспроцентному кредиту, который уже вовсю получают предприниматели по всей стране, кредит под два процента положен малым и микропредприятиям при наличии у них какого-то кода из списка выше в качестве основного или дополнительного, а вот у всех остальных считается только основной ОКВЭД. Это прописано в пункте 10 Правил.

Социально-ориентированные НКО, которым оказывается поддержка в связи с коронавирусом и включённые в соответствующий реестр, могут не смотреть на свои виды деятельности, им кредит положен по умолчанию.

Сколько денег дадут?

Максимальная сумма кредита считается как произведение расчётного размера оплаты труда, количества сотрудников на 1 июня 2020 года и количество месяцев с момента заключения кредитного договора до 1 декабря. Любознательный читатель спросит: «А что такое расчётный размер оплаты труда?». Это произведение МРОТ, увеличенного на 30 процентов, на районный коэффициент и процентную надбавку. А если вы настолько любознательный читатель, что хотите эту информацию перепроверить, то добро пожаловать в пункт 24 Правил. Итоговая формула для расчёта суммы кредита выглядит так:

МРОТ * 1,3 * Районный коэффициент * Процентная надбавка * Кол-во сотрудников на 01.06.20 * Кол-во месяцев

Например, предприниматель из Петербурга с 10 сотрудниками, заключивший кредитный договор с 1 июня, может рассчитывать максимально на 946 140 рублей (12 130 руб * 1,3 * 1 * 1 * 10 чел * 6 мес).

Как выдают деньги?

Тут всё не так просто. После одобрения кредита банк не сможет перевести всю сумму вам на счёт. Он может это делать ежемесячными платежами не более двойного расчётного размера оплаты труда (что такое расчётный размер оплаты труда смотрите выше). Возвращаясь к нашему примеру с предпринимателем из Петербурга с десятью сотрудниками, то максимальный ежемесячный перевод в рамках такого кредитного договора будет 315 380 (2 * 12 130 руб * 1,3 * 1 * 1 * 10 чел).

На что можно тратить?

Господин Мишустин в ходе совещания с Правительством заявил, что этот кредит можно тратить на любые нужды бизнеса, но Правительство рассчитывает, что в первую очередь он пойдёт на зарплату. Формулировка в Правилах, действительно, позволяет тратить деньги на любые необходимые для бизнеса нужды (см. определение термина «возобновление деятельности» в п. 5 Правил), но как всё будет в итоге — посмотрим. Наверняка можно сказать следующее:

- Этим кредитом можно будет гасить взятые ранее льготные кредиты, в том числе беспроцентный зарплатный кредит.

- С помощью этого кредита можно будет платить зарплату. Только зарплату, про налоги в Правилах ничего не говорится.

Как гасить кредит?

А вот это самое интересное. В соответствии с правилами весь срок кредитования делится на 3 периода — базовый период, период наблюдения и период погашения.

Базовый период. Начинается с даты заключения договора и заканчивается 1 декабря 2020. Договор можно заключить в срок с 1 июня по 1 ноября. Во время базового периода происходит перечисление денег, т.е. формирование основного долга. По окончании этого периода происходит начисление процентов по ставке 2% годовых. Проценты присоединяются к основному долгу (капитализируются, как выразился президент).

После базового периода есть два варианта развития событий.

1. Вы не справились с соблюдением необходимых условий для прощения хоть какой-то части кредита, а именно, количество ваших сотрудников на конец какого-то месяца базового периода было менее 80 процентов от количества сотрудников 1 июня 2020 или в отношении вас по состоянию на 25 ноября введена процедура банкротства (или ваша деятельность была приостановлена). В этом случае для вас начинается период погашения. Весь долг, образовавшийся за базовый период (включая проценты) необходимо погасить тремя равными долями в срок до 28 декабря, 28 января и 1 марта. На этот период банк устанавливает свою процентную ставку по кредиту, это будет далеко не два процента.

2. По итогам базового периода вы выдержали все условия (сотрудники не уменьшились, вы продолжаете работать). В этом случае вы переходите в период наблюдения.

Период наблюдения. Начинается с 1 декабря 2020 года и заканчивается 1 апреля 2021 года. В этот период банк никаких денег вам не переводит, но и вы свой долг не возвращаете. За вами просто наблюдают. 1 апреля, когда этот период закончится, банк ещё раз начислит свои проценты по ставке 2% годовых. Причём он будет начислять их на весь долг (с учётом начисленных ранее процентов). И после этого решается ваша судьба. Тут уже три варианта развития событий:

- Вам прощают кредит полностью (включая проценты).

- Вам прощают только половину кредита (включая проценты).

- Вам ничего не прощают.

Чтобы получить полное списание задолженности, в периоде наблюдения необходимо выполнить следующие условия:

- На дату завершения периода наблюдения (1 апреля 2021 года) в отношении вас не введена процедура банкротства и ваша деятельность не приостановлена.

- Средняя зарплата, выплачиваемая сотрудникам в период наблюдения, не меньше МРОТ. Эту информацию банки будут определять с помощью специального электронного сервиса, который разрабатывают в ФНС.

- В течение периода наблюдения на конец каждого месяца численность сотрудников была не ниже 80% от численности на 1 июня 2020.

- Отношение численности сотрудников по состоянию на 1 марта 2021 года к численности сотрудников по состоянию на 1 июня 2020 года не менее 0,9

Для списания половины долга, нужно выполнить те же самые условия кроме последнего, оно тут полегче. Достаточно чтобы отношение количества сотрудников на 1 марта 2021 к количеству на 1 июня 2020 было не ниже 0,8.

Мы обратили внимание, что в правилах уровень сохранения занятости, который нужно поддерживать на конец каждого месяца, дан в процентах, а условие списание долга — в долях. Нам это показалось интересным, но делать какие-то выводы не рискнём.

Несколько предостережений

Во-первых, бюджет на эту программу ограничен и если желающих окажется слишком много, то вы можете не успеть в ней поучаствовать, поэтому советую как можно быстрее принять решение и не терять время, если всё-таки надумаете сюда влезть.

Второе предупреждение — даже если вы абсолютно уверены, что подходите под все условия для полного списания долга по кредиту, то всё равно будьте готовы его гасить своими деньгами, лучше в итоге получить приятный сюрприз, чем неожиданные траты.

Третье — ответственно подходите к выбору банка для получения этого кредита, если он нарушит какие-то условия Правительства, то ваш льготный кредит превратится в самый обычный.

Четвертое — внимательно читайте кредитный договор, в нём должно быть прописано, что кредит выдаётся на возобновление деятельности, а срок окончания должен быть 30 июня. При нарушении этих условий у банка могут возникнуть проблемы с получением компенсации от государства, а вы, соответственно, будете должны вернуть этот кредит по рыночным условиям (см. определение «кредитный договор» в п. 5 Правил).

После рекордного повышения ключевой ставки ЦБ и ставок по кредитам рыночная ипотека стала фактически недоступна для большинства заемщиков. Поддержать отрасль могут программы льготной ипотеки с господдержкой. По данным «Сбера», объем выдачи ипотеки по всем льготным программам в банке за три недели марта 2022 года увеличился на 54,2% по сравнению с аналогичным периодом февраля текущего года.

С 1 апреля 2022 года госпрограмма будет работать по новым критериям. Рассказываем, что изменилось.

Что такое ипотека с господдержкой?

Программу перезапустили в 2020 году, чтобы сделать покупку жилья в новостройках доступнее. Суть такая: банки выдают займы по сниженной ставке, а разницу между рыночной и льготной ставкой им возвращает государство.

Есть несколько типов программы господдержки по ипотеке: на новостройки, семейная, сельская, дальневосточная, для военнослужащих. Изменения коснулись программы господдержки — 2020 на новостройки.

Как работала ипотека с господдержкой раньше?

Раньше можно было взять в кредит 12 млн рублей на покупку жилья в Москве, Санкт-Петербурге, Московской и Ленинградской областях и 6 млн — в остальных регионах России. В 2021 году программу продлили. При этом повысили ставку до 7% годовых и установили максимальную сумму кредита на уровне 3 млн рублей для всех регионов.

Какие условия будут с 1 апреля 2022 года?

Ставка увеличилась до 12% годовых. Выросла и максимальная сумма кредита. В Москве, Подмосковье, Санкт-Петербурге и Ленинградской области — до 12 млн рублей, в остальных регионах — до 6 млн. Первоначальный взнос должен составлять не менее 15% стоимости жилья. Новые меры будут действовать с 1 апреля по 1 июля 2022 года.

Какие условия предоставляют банки по программе господдержки — 2020 на новостройки до 1 апреля и после, можно посмотреть в каталоге на сайте Банки.ру.

Кто может получить льготную ипотеку на новостройки?

Взять ипотеку с господдержкой может любой совершеннолетний гражданин России. Банки вправе устанавливать дополнительные требования к заемщикам.

Как новые условия льготной ипотеки повлияют на рынок недвижимости?

По словам директора вертикали «Ипотека и недвижимость» Банки.ру Артура Ахметова, расширение лимитов поддержит строительную отрасль и позволит реализоваться отложенному спросу на новостройки.

«Что раньше можно было купить на 3,5—4 миллиона рублей в рамках льготной программы? Квартир с такой стоимостью в Москве и Санкт-Петербурге и областях мало, в основном в регионах. По новым параметрам под действие госпрограммы попадает до 80% новостроек. Можно купить жилье за более высокую стоимость, а главное, подключить продажи в Москве, Санкт-Петербурге, Московской и Ленинградской областях. Плюс ставка 12% выгоднее текущих рыночных в 19—24%. К тому же эта программа распространяется еще и на индивидуальное жилищное строительство. У людей появляется возможность воплотить мечту о жизни в собственном доме, построенном аккредитованной банком компанией.

За эти три месяца, с 1 апреля по 1 июля 2022 года, застройщики получат возможность реализовать свои лоты в том числе в ипотеку. В итоге, думаю, стоимость «первички» останется на прежнем уровне и может еще подрасти, снижения стоимости точно не будет».

Стоит ли сейчас соглашаться на новые условия и брать льготную ипотеку?

«Для тех людей, кому действительно нужна квартира, это хорошее подспорье. Фактически появляется возможность взять кредит под 6% по семейной ипотеке или под 12% по льготной на новостройки, — говорит Артур Ахметов. — Если квартира нужна для проживания, стоит купить ее сейчас. В будущем ипотеку можно рефинансировать на семейную (если родится ребенок) или рыночную (если появятся более выгодные предложения).

Если рассматривать квартиру как инвестицию, стоит учитывать, что в текущих условиях застройщики могут заморозить новые проекты застройки, что снизит ввод новых объектов на рынок. Количество предложений уменьшится, а стоимость жилья может и дальше расти вслед за появляющимся новым спросом».

Сколько надо будет платить по ипотеке по новым условиям? Пример расчетов

Посчитаем, сколько придется платить в месяц, если взять ипотеку на максимальную сумму под 12%.

1. Внести в Указ Президента Российской Федерации от 24 апреля 2019 г. N 183 "Об определении в гуманитарных целях категорий лиц, имеющих право обратиться с заявлениями о приеме в гражданство Российской Федерации в упрощенном порядке" (Собрание законодательства Российской Федерации, 2019, N 17, ст. 2071; 2020, N 13, ст. 1906; N 45, ст. 7094) следующие изменения:

а) в пункте 1 слова "лица, постоянно проживающие на территориях отдельных районов Донецкой и Луганской областей Украины" заменить словами "граждане Украины, Донецкой Народной Республики или Луганской Народной Республики, постоянно проживающие на территории Донецкой Народной Республики или Луганской Народной Республики";

абзац второй изложить в следующей редакции:

"документ, удостоверяющий личность и гражданство Украины, Донецкой Народной Республики или Луганской Народной Республики, с отметкой о регистрации по месту жительства на территории Донецкой Народной Республики или Луганской Народной Республики;";

абзац четвертый признать утратившим силу;

дополнить подпунктом "в" следующего содержания:

"в) представляют перевод на русский язык всех прилагаемых к заявлению о приеме в гражданство Российской Федерации документов, выполненных не на русском языке.";

в) приложение изложить в новой редакции (прилагается).

2. Внести в Указ Президента Российской Федерации от 29 апреля 2019 г. N 187 "Об отдельных категориях иностранных граждан и лиц без гражданства, имеющих право обратиться с заявлениями о приеме в гражданство Российской Федерации в упрощенном порядке" (Собрание законодательства Российской Федерации, 2019, N 18, ст. 2226; N 29, ст. 4007; 2020, N 13, ст. 1906) следующие изменения:

а) пункт 1 дополнить подпунктом "в.1" следующего содержания:

"в.1) гражданам Донецкой Народной Республики и Луганской Народной Республики, имеющим разрешение на временное проживание, вид на жительство, удостоверение беженца, свидетельство о предоставлении временного убежища или свидетельство участника Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, а также их детям, в том числе усыновленным (удочеренным), супругам и родителям;";

в абзаце третьем подпункта "б" слова "в том числе выданный органами, фактически действующими на территориях отдельных районов названных областей" заменить словами "выданный государственными органами или органами местного самоуправления Донецкой Народной Республики или Луганской Народной Республики";

дополнить подпунктом "б.1" следующего содержания:

"б.1) гражданами Донецкой Народной Республики и Луганской Народной Республики, названными в подпункте "в.1" пункта 1 настоящего Указа, - один из документов, подтверждающих право на пребывание (проживание) в Российской Федерации (разрешение на временное проживание, вид на жительство, удостоверение беженца, свидетельство о предоставлении временного убежища), или свидетельство участника Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом;";

подпункт "в" изложить в следующей редакции:

"в) иностранными гражданами и лицами без гражданства, названными в подпункте "г" пункта 1 настоящего Указа, - вид на жительство, выданный в соответствии с подпунктом 8 пункта 2 статьи 8 Федерального закона от 25 июля 2002 г. N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации", или вид на жительство и справка о реабилитации, выданная органом внутренних дел, органом прокуратуры Российской Федерации либо судом, или вид на жительство и документ, выданный органом внутренних дел, содержащий информацию о принятом решении о реабилитации конкретного лица;";

Основным документом, обеспечивающим государственную поддержку в жилищном строительстве в Республике Беларусь, является:

· Указ Президента Республики Беларусь № 240 от 4 июля 2017 года «О государственной поддержке граждан при строительстве (реконструкции) жилых помещений».

До его введения главным правовым актом, регулирующим льготное кредитование жилья, был Указ Президента Республики Беларусь № 13 от 6 января 2012 года «О некоторых вопросах предоставления гражданам государственной поддержки при строительстве (реконструкции) или приобретении жилых помещений».

На данный момент, он продолжает свое действие в полном объеме только в отношении граждан, успевших по нему получить льготный кредит. Заключение же новых льготных договоров происходит исключительно при наличии свободных средств, объем которых с каждым годом снижается.

Таким образом, Указ №13 о льготном кредитовании всё ещё является действующим, однако через определенное время его поддержка должна будет прекратиться.

Для справки! Льготный кредит на жилье по 13 Указу выдает только Беларусбанк.

Указ №240 о государственной поддержке граждан. Как он работает?

7 июля 2017 года вступил в силу Указ Президента Республики Беларусь №240, который предусматривает новую форму государственной поддержки граждан в виде адресных субсидий на жилье. Основные нюансы:

1. Жилищная субсидия выдается на уплату части процентов за пользование кредитами, выдаваемыми банками на строительство (реконструкцию) жилых помещений и/или на погашение основного долга по этим кредитам.

2. Получить субсидию могут только граждане, состоящие на учете нуждающихся в улучшении жилищных условий.

3. Те, кто имеет право на получение субсидии, могут либо воспользоваться данной субсидией, либо получить льготный кредит, в соответствии с Указом №13. При этом воспользоваться государственной поддержкой можно только один раз. Исключение составляют многодетные семьи, в том случае, если, в связи с рождением очередного ребенка, они нуждаются в улучшении жилищных условий.

4. Максимальный размер кредита, который можно погасить субсидией, рассчитывается по формуле:

нормируемый размер жилого помещения * кол-во членов семьи * предельный норматив стоимости 1 кв. метра * 90% (многодетные — 100 %)

На данный момент нормативы общей площади жилого помещения установлены на следующем уровне (на 1-го человека):

· 15 кв.м – в Минске;

· 20 кв.м – в других городах, а также для многодетных семей;

· 30 кв.м – при строительстве для одного человека 1-комнатной квартиры, 1-квартирного жилого дома;

· 30 кв.м – для граждан, постоянно проживающих и работающих в сельских населенных пунктах, строящих (реконструирующих) в них одноквартирные или блокированные жилые дома;

· 44 кв.м – для граждан, постоянно проживающих и работающих в сельских населенных пунктах, при строительстве для одного человека одноквартирного жилого дома или однокомнатной квартиры в блокированном жилом доме.

Кроме того, на дополнительную площадь имеют право Герои Беларуси, Герои Советского Союза, Герои Социалистического Труда, полных кавалеров орденов Славы, Трудовой Славы, а также граждане, обладающие в соответствии с законодательством правом на дополнительную площадь жилого помещения по состоянию здоровья – +15 кв.м.

В соответствии с пунктом 8 Постановления Совета Министров Республики Беларуси от 4 февраля 2022 г. № 69, на 2022 год предельный норматив стоимости 1 кв.м установлен в размере:

· 898 рублей;

· 1033 рубля – для многодетных семей, постоянно проживающих и работающих в сельских населенных пунктах и осуществляющих там строительство (реконструкцию) одноквартирных или блокированных жилых домов.

Судьба льготного кредитования жилья решена. Как сообщает БЕЛТА, указ №13 «О некоторых вопросах предоставления гражданам государственной поддержки при строительстве (реконструкции) или приобретении жилых помещений», ожидаемый тысячами граждан, сегодня подписал глава государства. Документом устанавливаются уточненные условия предоставления льготных кредитов. Четко прописаны категории граждан, которым положен кредит. Установлена ставка. Еще одно важное новшество — в Минске снижен норматив кредитуемой площади.

Кому теперь положен льготный кредит?

Право на получение льготных кредитов сохраняется для граждан:

— из числа имеющих многодетные семьи (внеочередное право);

— проживающих в жилых помещениях, признанных в установленном порядке непригодными для проживания (внеочередное право);

— проживающих в общежитиях не менее десяти лет, у которых, включая совместно проживающих членов семьи и отдельно проживающих супругов, не имеется в собственности жилых помещений, в том числе расположенных в иных населенных пунктах страны (внеочередное право);

— граждан, в составе семей которых имеются дети-инвалиды, а также инвалиды с детства I и II группы (внеочередное право);

— заболевших и перенесших лучевую болезнь, вызванную последствиями катастрофы на Чернобыльской АЭС (внеочередное право);

— имеющих право на внеочередное получение жилых помещений социального пользования государственного жилищного фонда.

Также право на получение льготных кредитов сохраняется:

— для ветеранов боевых действий на территории других государств;

— осуществляющих строительство (реконструкцию) или приобретение жилых помещений в населенных пунктах с численностью населения до 20 тыс. человек;

— трудоспособных совершеннолетних членов семьи нанимателя жилого помещения социального пользования государственного жилого фонда в случае его смерти или выезда на постоянное проживание в другое жилое помещение, не имеющих в пользовании жилого помещения государственного жилого фонда на основании договора найма либо в собственности другого жилого помещения в данном населенном пункте общей площадью 15 кв. м и более (в Минске — 10 кв. м и более) на одного человека;

— совершеннолетних членов семьи умершего (погибшего, признанного безвестно отсутствующим) нанимателя служебного жилого помещения государственного жилищного фонда;

— совершеннолетних молодых граждан, являющихся лауреатами специального фонда президента по социальной поддержке одаренных учащихся и студентов и (или) специального фонда президента по поддержке талантливой молодежи;

— талантливых молодых ученых, которым были назначены стипендии президента;

— судей и прокурорских работников;

— молодых семей, имеющих двоих несовершеннолетних детей.

Для военнослужащих сохраняется право на получение льготных кредитов на условиях, установленных указом №195 от 3 апреля 2008 года.

Каковы условия кредитования?

Предоставление льготных кредитов планируется осуществлять на 20 лет под процентную ставку, равную 20% от ставки рефинансирования Национального банка (в настоящее время 9%), но не менее 5% годовых (для граждан, проживающих и работающих в населенных пунктах с численностью населения до 20 тыс. человек, - 10% от ставки рефинансирования Национального банка, но не менее 3% годовых).

Для молодых семей, имеющих двоих несовершеннолетних детей, кредиты будут выдаваться на 20 лет под процентную ставку, равную 50% от ставки рефинансирования Национального банка.

Для многодетных семей условия предоставления льготных кредитов остаются прежние — на 40 лет под 1% годовых. При этом субсидия выдаваться не будет, а размер кредита составит 100% от стоимости норматива льготно кредитуемой площади.

Многодетным семьям — особое внимание

Указом предусмотрено увеличение размеров оказываемой многодетным семьям финансовой помощи в погашении льготных кредитов: с 50% до 75% от остатка кредитной линии для семей, имеющих троих несовершеннолетних детей, и с 70% до 100% для семей, имеющих четырех детей, а также первоочередное включение в состав формируемых ЖСК многодетных семей, имеющих четырех и более детей.

Документом также предоставляется отсрочка в погашении кредитов и уплате процентов по ним для семей, в которых один из родителей находится в отпуске по уходу за вторым и последующими детьми до трех лет, на период нахождения в таком отпуске.

Норматив кредитуемой площади в Минске снижен

При расчете размера кредита в соответствии с новыми условиями будет вычитаться площадь имеющихся в собственности (отчужденных в течение трех лет) кредитополучателя и членов его семьи жилых помещений не только в населенном пункте по месту проживания кредитополучателя и месту строительства жилья, но и во всех иных населенных пунктах республики. Кроме того, снижен норматив льготно кредитуемой площади в Минске с 20 до 15 кв. м, за исключением многодетных семей, для которых данный норматив сохраняется в размере 20 кв. м.

Начатое строительство завершат на прежних условиях

В целях обеспечения завершения начатого строительством жилья указ распространяет новые условия кредитования граждан только на вновь заключаемые кредитные договоры. При этом размеры уже открытых кредитных линий для категорий граждан, утрачивающих право на получение льготных кредитов, пересматриваться не будут (независимо от увеличения стоимости строительства).

Нормы действующего указа №185 на граждан, включенных в списки на получение льготных кредитов, но не успевших заключить кредитные договоры с банком, не распространяются.

По информации БЕЛТА, размеры уже открытых кредитных линий для категорий граждан, утрачивающих право на получение льготных кредитов, пересматриваться не будут (независимо от увеличения стоимости строительства).

Ставка кредитования с учетом размера ставки рефинансирования Национального банка будет определяться на дату утверждения списков на получение льготных кредитов, что позволит, по мнению разработчиков указа, уравнять условия для граждан-кредитополучателей, строящих жилые помещения в одном доме.

Автор статьи

Читайте также: