Урок кредит зачем он нужен и где его получить

Обновлено: 27.04.2024

Из подслушанного. -Можешь дать мне тысячи три на месяц? -А тебе зачем? -Ну , просто куплю те джинсы, которые мы, помнишь, видели. Пока распродажа. Как только получу зарплату, сразу отдам. Или у родителей возьму. А если что - у нас одинаковый размер, отдам тебе их вместо денег. -Ну ладно . -Спасибо , ты самая лучшая моя подруга. Тортик за мной! Этот незатейливый разговор двух подруг -типичная схема банковского кредита со всеми необходимыми компонентами : срок -месяц , поручители - родители , залог - джинсы, процентная ставка - тортик . Кредит , о котором договорились девушки, называется целевым, ведь речь шла о конкретной покупке, то есть о конкретной цели .

Целевой кредит можно брать на срок до 5 лет (срок погашения целевого кредита может быть и больше -до 10 лет, но это скорее исключение из правила). Банку обязательно надо сообщить цель: приобретение автомашины ( автокредит ), приобретение мебели, ремонт квартиры, развитие собственного бизнеса и т. п. Целевой кредит предназначен в основном для поддержания текущего капитала, но его можно использовать также для инвестиций в резервный (например, для получения ренты с купленной в кредит квартиры) или инвестиционный капитал (если цель — вложение в образование ). Потребительский кредит Если же определенной цели нет, а деньги нужны, то можно взять потребительский кредит. Срок погашения такого кредита обычно до 5 лет. А источник его погашения, как правило, ваш текущий капитал. Именно в этом виде кредита работает банковская кредитная карта, столь удобная для оплаты сиюминутных потребностей, желаний и даже капризов

Кстати, о капризах. Похоже, что именно на них рассчитывают банки, когда предлагают овердрафт — возможность использовать деньги сверх той суммы, которая лежит на счете. Лимит для такого использования средств невелик - один месячный доход. А вот штрафные санкции в случае невозврата денег в месячный срок очень высокие. И долг растет как снежный ком. Овердрафт отличается от обычных кредитов тем, что в погашение задолженности направляются все суммы, поступающие на ваш текущий счет. Это не означает, что овердрафтом пользоваться нельзя. Можно. Только осторожно.

Ипотечный кредит — это третий вид кредита. Особенность его состоит в том, что он выдается под залог объекта, который приобретается. Это может быть земельный участок, дом, квартира, то есть недвижимое имущество. Срок его существенно отличается от других: ипотеку можно брать на срок до 30 лет. За рубежом ипотека — это всегда залог земли и находящейся на ней недвижимости. В России свое понимание ипотеки: это может быть кредит только под залог недвижимости, но не земли. Земля берется застройщиком в краткосрочную аренду. В итоге покупатели недвижимости владеют… кубометрами воздуха на определенной высоте. И если по тем или иным причинам собственник земли решит построить на месте вашего дома дорогу или что-нибудь еще, то вас могут легко переселить (например, из центра города на окраину)

Когда-то, примерно в VI веке до н. э., греки ставили столб на границе земельного участка с надписью, что этот участок обеспечивает долг заемщика. Это и была ипотека, в переводе с древнегреческого — «подпорка». В строгом смысле она означает залог банку недвижимого имущества для получения кредита и служит в качестве гарантии возврата кредита. Но часто «ипотека» и «ипотечный кредит» употребляются как синонимы. Ипотека — самый распространенный способ приобретения недвижимости. Недвижимость мы используем по-разному, и можно легко увидеть, как ипотека работает на все три вида капитала: текущий, резервный и инвестиционный. Если квартира покупается для проживания, то это имеет отношение к текущему капиталу и фактически является расходной статьей, а не доходной. Ту же квартиру можно рассматривать не как «дом, милый дом», а как пенсионную программу (за счет ренты с квартиры от сдачи внаем можно обеспечить свой доход после выхода на пенсию). Тогда это инвестиции в резервный капитал. Если же квартира покупается с целью получить доход от дальнейшей продажи, когда квартира вырастет в цене, то это не что иное, как инвестиционный капитал.

УСЛОВИЯ КРЕДИТА Кредит -дело заманчивое. Если не хватает средств, надо взять их в банке, решить свои проблемы и расплатиться с банком по долгам. А для этого можно взять еще один кредит и еще один кредит… И в конце этого пути оказаться в долговой яме или пустить себе пулю в лоб. Таких историй написано немало. С точки зрения психологии — они драма. С точки зрения сценариста - благодатный материал. А с точки зрения финансовой -все они банальны. Чтобы не пополнить этот список, надо усвоить всего лишь три условия, без которых не может существовать ни один кредит.

Условие первое. Срок, ставка и комиссия Первое условие включает сразу несколько параметров: срок, ставку и комиссию. Как правило, срок для потребительского и целевого кредита - до 5 лет; для ипотечного -до 30 лет. Эти ограничения не жесткие. Клиенты банка с положительной кредитной историей могут рассчитывать на более длительные кредиты. Процентная ставка предлагается банком. Фактически это стоимость кредита, то есть плата за пользование средствами банка в личных целях. Банки рискуют и, назначая ставку, действуют по простому принципу: чем менее обеспечен кредит, тем выше его ставка. Объявленная ставка -это всегда номинальная ставка. И здесь работают те же законы, что и в случае с депозитом: заемщик «клюет» на ставку номинальную, а выплачивает банку ставку эффективную, которая включает банковские комиссии.

Комиссия в данном случае — это сумма, которую банк берет за свои услуги по выдаче кредита и его обслуживанию. Банковская комиссия может зависеть от суммы кредита (в процентах от нее) или нет (тогда это фиксированная сумма). В принципе, комиссия может быть даже равной нулю. При номинальной ставке по кредиту 18% комиссии могут достигать 30–40%. Для несведущего заемщика это окажется, мягко говоря, неприятной неожиданностью. По - этому за кредитами в банк лучше отправляться, вооружившись знаниями, почерпнутыми из этой главы (и не только). Вот список комиссий, которые банк может взимать за обслуживание кредита: ● комиссия за рассмотрение кредитной заявки (до 1% от суммы кредита); ● комиссия за выдачу кредита (до 2% от суммы кредита ); ● комиссия за открытие и ведение ссудного счета (до 3% в год от непогашенной суммы кредита); ● комиссии, уплаченные третьей стороне по требованию кредитного договора с банком (например, страхование жизни или залога, услуги оценщика залога, нотариальные услуги).

Итак, чтобы точно рассчитать свои издержки по кредиту, недостаточно знать номинальную ставку (это очевидные издержки). Комиссии банка -это тоже издержки по кредиту, только скрытые. А если придется платить штраф за просрочку платежей, то издержки еще более вырастут. Штраф - это условные издержки, так как вы несете их только в определенной ситуации — при просрочке платежей по кредиту. Заранее рассчитанные издержки по кредиту помогут выбрать самый выгодный и правильный вариант, который в конечном итоге сохранит ваш капитал от лишних трат.

Условие второе . Обеспечение кредита Второе условие — это обеспечение кредита, то есть те гарантии, которые нужны банку, чтобы вернуть себе деньги в случае неплатежеспособности заемщика. Тут не действует закон «презумпции платежеспособности». Каждый заемщик должен доказать, что банк в состоянии вернуть себе выданные по кредиту деньги, если заемщик не сможет это сделать самостоятельно. И доказать это делом: отдать в залог свое имущество или предоставить поручительство третьих лиц. В залог можно дать и доставшийся в наследство от бабушки браслет, и автомобиль, и подлинник Шагала. Главное, что это имущество находится в вашем полноправном владении и оно обладает необходимой ликвидностью (то есть банк может легко его продать).

При оформлении ипотечного кредита залогом служит приобретаемая недвижимость, а также любое другое недвижимое имущество, находящееся у вас в собственности. Как только вы становитесь собственником долгожданной квартиры или загородной виллы, вы тут же отдаете ее в залог банку-кредитору. Теперь, если вы не вернете деньги, банк обратится в суд, и ваша недвижимость будет продана, а деньги от продажи пойдут на погашение кредита. Казалось бы, залог позволяет банку не беспокоиться. Но все же это средство не на сто процентов надежно. А вдруг дом, на который взят целевой кредит, так и не будет построен? А вдруг заемщик пустится в бега? А вдруг он просто станет банкротом и разведет руками: мол, нет ни денег, ни квартиры, ни машины, ни Шагала? Поэтому банку, как правило, недостаточно залога. Ему еще и поручителей подавай. Где их искать? Среди родственников, коллег и друзей.

Условие третье. Досрочное погашение Третье условие, о котором не стоит забывать, — возможность досрочного погашения кредита. Для заемщиков в России это условие намного существеннее, чем для жителей западных стран. Люди там вообще никуда не спешат и любят все планировать. Поэтому у них невысокие банковские ставки, зато большие штрафы. Мы же не привыкли жить в долг и стремимся поскорее расплатиться с кредитором. Наверное, поэтому ставки по кредитам в России одни из самых высоких, а штрафы - одни из самых низких. И все же банку невыгодно, выдав кредит, сразу получить его обратно. А как же проценты? Поэтому банки устанавливают срок, до истечения которого нельзя вернуть кредит. Например, 6 или 9 месяцев. Этот срок в обязательном порядке указывается в любом договоре о предоставлении кредита. Но это не означает, что через 6 или 9 месяцев можно вернуть весь кредит целиком. При досрочном погашении в действие вступает система штрафов. В системе простая зависимость: чем раньше заемщик хочет вернуть кредит, тем больше штраф. Досрочное погашение кредита банк разрешает, но не приветствует. Он не хочет нести потери, если выдал деньги под высокий процент, а ставки снизились. Возвращенные деньги банк уже не сможет выдать в кредит под такой же высокий процент. Самая выгодная ситуация для банка, когда заемщик вносит по графику регулярный платеж. Самая выгодная ситуация для заемщика -действовать по ситуации. А истина всегда где-то рядом.

Как у любой финансовой операции, у кредита есть свои риски. Общая формула поведения заемщика по отношению к рискам такая же, как вкладчика при размещении депозита: избежать невозможно -минимизировать хочется — управлять необходимо. Рассмотрим основные риски и способы управления ими. Риск наступления личного дефолта. Он наступает, как правило, неожиданно и влечет за собой самые неприятные последствия . Личный дефолт -это ситуация, при которой кредит погасить невозможно в случае : а) потери трудоспособности заемщика; б) потери заработка; в) любого изменения финансового положения, при котором текущие траты превышают возможность выплат по кредиту; г) смерти заемщика

Отсюда вытекает простой вывод: потерю заработка невозможно предусмотреть и тем более предотвратить. Но можно и нужно информировать банк и реструктурировать кредит, то есть изменить его условия. Что мог сделать молодой человек, чтобы смягчить удар? Застраховать свою жизнь и трудоспособность. Это во-первых. Кстати, сами банки часто при оформлении кредита предлагают такую услугу . А во-вторых , не стоит брать кредит, на погашение которого уйдут практически все средства. Кредит придуман не для бедных. Он придуман для богатых, которые, имея несколько источников дохода, знают, из какого кармана в какой надо будет переложить деньги, чтобы погасить кредит. И эти карманы, и эти деньги у них есть. Например, если собственный бизнес приносит доход 40% годовых, то зачем забирать деньги из бизнеса для покупки недвижимости, если можно взять ипотечный кредит по ставке 15% годовых?

СПОСОБЫ ВЫПЛАТЫ КРЕДИТА Для наглядности нам придется несколько «очеловечить» кредит: пусть у него будет «тело» (основная сумма кредита) и проценты. Первый способ выплаты предлагает не дотрагиваться до «тела», пока не выплачен кредит. Проценты выплачивать регулярно (один раз в квартал или один раз в месяц), а в конце срока выплатить основную сумму кредита одним платежом. Например, вы взяли двухлетний кредит в 100 000 руб. по ставке 12% годовых с ежемесячной выплатой. Каждый месяц вы выплачиваете 1% (1000 руб.), а через два года — последний процент (1000 руб.) и «тело» (100 000 руб.). Второй способ предполагает погашение кредита равными регулярными платежами (аннуитетами). Каждый платеж включает проценты и кусочек «тела». Например, двухлетний кредит в 100 000 руб. вы погашаете 24 ежемесячными выплатами в размере 5000 руб. Это самая распространенная схема. Третий способ -наиболее гибкий. Выплаты по кредиту могут нарастать или убывать по взаимному согласию между заемщиком и банком.

Вывод: Внимательно считайте эффективную ставку по кредиту . Планируйте кредит в той валюте, в которой имеете доход . Прежде чем выступить поручителем по кредиту вашего друга, задумайтесь, готовы ли вы платить за него по долгам.

Источник. Спецпроект Российской экономической школы по личным финансам. ФИНАНСОВАЯ ГРАМОТА Алексей Горяев, Валерий Чумаченко

Кредиты населению предоставляют не только банки, но и кредитные потребительские кооперативы и микрофинансовые организации.

Наиболее распространённым способом получение кредита является обращение в банк . Желание людей получать кредиты поддерживают сами банки, которые стремятся их выдавать, поскольку всегда получают от этого свою выгоду в виде процентов.

Плюсы и минусы этой банковской услуги достаточно явные.

- возможность получения денежных средств в тот момент, когда в них появилась необходимость.

- Кредит даёт возможность каждый месяц возвращать небольшие суммы, так как отдать сразу большую сумму зачастую очень тяжело в рамках семейного бюджета.

- Наличие кредита стимулирует заёмщика. У него появляется желание работать лучше и зарабатывать больше. Ведь теперь надо не только кормить семью, но и каждый месяц по частям возвращать долг.

- платность кредита, которая заключается в том, что долг не просто надо вернуть, а вернуть с процентами. Если процентная ставка окажется высокой, то в итоге сумма переплаты будет весьма значительной.

- Значительные санкции и штрафы в случае, если платёж по кредиту не уплачен в срок.

- Риск возникновения непредвиденных обстоятельств, при которых не будет возможности внести ежемесячный платёж.

Кредитные потребительские кооперативы — это некоммерческие объединения, в которые могут входить как физические, так и юридические лица с целью оказания взаимной финансовой помощи.

Один участник такого объединения нуждается в определённой сумме средств, а другой имеет излишки, которые хочет куда-либо вложить. Расходы на организацию такого кооператива невысокие, поэтому одни участники получают возможность выгодно вложить имеющиеся средства, а другие — взять недорогой кредит.

- получение кредита в том случае, если банки отказывают в кредитовании.

- Более быстрый процесс согласования получения кредита, чем в банке.

- процентная ставка по кредитам несколько выше, чем в банках.

- Получить кредит может только участник данного кооператива.

В случае, когда деньги нужны срочно и на короткий промежуток времени, население обращается в микрокредитные (микрофинансовые) организации.

Микрофинансовая организация — это юридическое лицо, которое предоставляет заёмщику небольшую сумму денежных средств на короткий срок.

Особенностью такого вида кредита являются минимальные требования к заёмщику, быстрота рассмотрения заявки на получение ссуды и практически нулевой процент отказов. Из документов необходим только паспорт и ИНН. Сумма микрозайма обычно находится в пределах \(20\)–\(30\) тысяч рублей, но может быть увеличена до \(50\) тысяч. Процентные ставки микрозаймов начисляются не в годовых исчислениях, а в более кратких временных периодах — месяцах, неделях и днях. В разных организациях процентная ставка за день может разниться от \(1\) до \(2\) % , что составляет \(365\)–\(730\) % годовых, а в некоторых фирмах может даже достигать \(1000\) % .

В связи с этим кредит в микрофинансовой организации выгодно брать только тем, кто полностью уверен, что сможет вовремя рассчитаться по кредиту.

Кредит — это предоставление денег банком или кредитной организацией заёмщику в размере и на условиях, которые предусмотрены кредитным договором, по которому заёмщик обязан возвратить полученную сумму и уплатить по ней проценты.

- банковские (предоставляются банками);

- коммерческие (передаются от одного предприятия другому).

Потребительский кредит — денежный заём, который банк предоставляет физическим лицам. Такой кредит, как правило, предлагается в небольшой сумме и характеризуется относительно высокой процентной ставкой.

Автокредит — кредит, который банк предоставляет физическим и юридическим лицам для покупки автотранспортного средства. В сравнении с потребительским кредитом сумма денежных средств для покупки автомобиля значительна по размеру, а проценты несколько ниже. Самые низкие проценты предоставляются на покупку автомобилей отечественного производства. Однако, как правило, при таком виде кредитования автомобиль выступает в качестве залога возврата средств банку.

Ипотека — самый длительный и значимый кредит, который предоставляется банком физическим и юридическим лицам для покупки недвижимости. Как правило, в этом случае предлагаются более низкие проценты и более длительный срок кредитования. В качестве залога возврата средств выступает приобретаемая недвижимость.

Заём (кредит) на образование имеет целевую направленность — получение заёмщиком платного образования.

Деньги малому бизнесу — это денежные средства, предоставляемые организациям и частным предпринимателям с целью стимулировать их деятельность, для выплаты заработной платы сотрудникам, для покупки оборудования и т. д.

Овердрафт — средства, которые списываются с расчётного счёта клиента в том случае, если у него недостаточно собственных средств для проведения операции, то есть ему автоматически предоставляются недостающие для совершения операции средства. Такую задолженность погашают путём внесения средств на расчётный счёт.

Отдельным видом кредитования является кредитование посредством кредитной карты . Отличительной чертой данного вида кредитования является высокая процентная ставка по кредиту и то, что денежными средствами, предоставленными банком в определённом размере, можно воспользоваться неоднократно.

При этом некоторые кредитные карты имеют льготный период кредитования, который представляет собой определённый срок, в течение которого проценты на сумму задолженности не начисляются.

Разработка урока: Кредит: зачем он нужен и где его получить.

Разработка урока: Кредит: зачем он нужен и где его получить.

Цель урока Дополнить представления учащихся о видах кредита, способах получения кредита и возможных рисках.

Разработка урока: Кредит: зачем он нужен и где его получить.

Предметные результаты Учащиеся научатся: • планировать структуру доходов и расходов с целью выбора оптимального вида кредита; • определять уровни риска кредитования.

Разработка урока: Кредит: зачем он нужен и где его получить.

Метапреметные результаты Учащиеся научатся: • осуществлять поиск информации, необходимой для выполнения поставленных задач; • использовать информационно коммуникационные технологии; • работать в команде;

Разработка урока: Кредит: зачем он нужен и где его получить.

Личностные установки • приобретение навыков сотрудничества со сверстниками и взрослыми в образовательной и учебноисследовательской деятельности; • активная позиция гражданина, выполняющего свои обязанности и способного профессионально отстаивать собственные права; • понимание роли Роспотребнадзора и Центрального банка России в защите законных интересов заёмщиков.

Разработка урока: Кредит: зачем он нужен и где его получить.

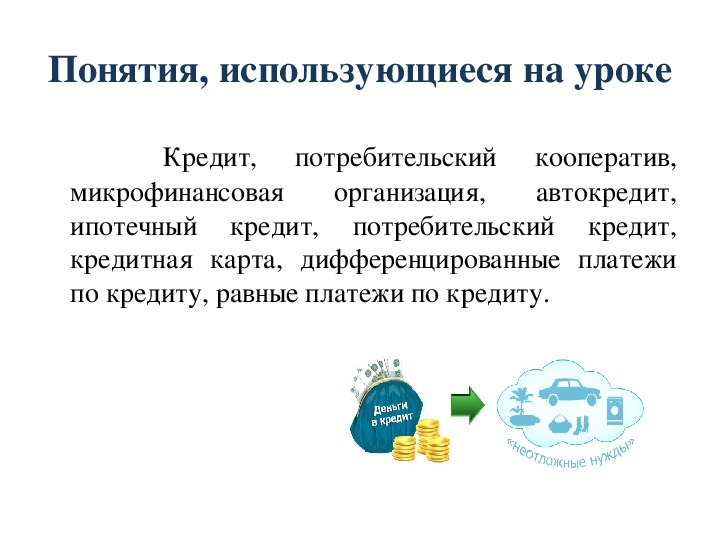

Понятия, использующиеся на уроке Кредит, потребительский организация, кооператив, автокредит, микрофинансовая ипотечный кредит, потребительский кредит, кредитная карта, дифференцированные платежи по кредиту, равные платежи по кредиту.

Разработка урока: Кредит: зачем он нужен и где его получить.

Разработка урока: Кредит: зачем он нужен и где его получить.

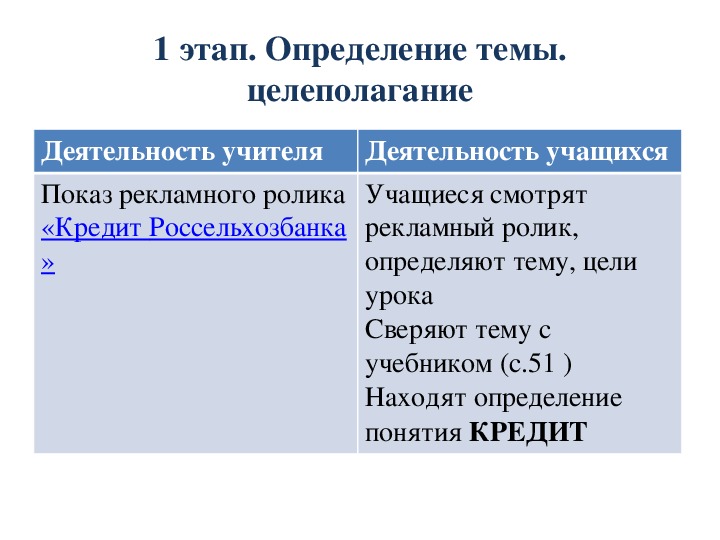

1 этап. Определение темы. целеполагание Деятельность учителя Деятельность учащихся Показ рекламного ролика «Кредит Россельхозбанка » Учащиеся смотрят рекламный ролик, определяют тему, цели урока Сверяют тему с учебником (с.51 ) Находят определение понятия КРЕДИТ

Разработка урока: Кредит: зачем он нужен и где его получить.

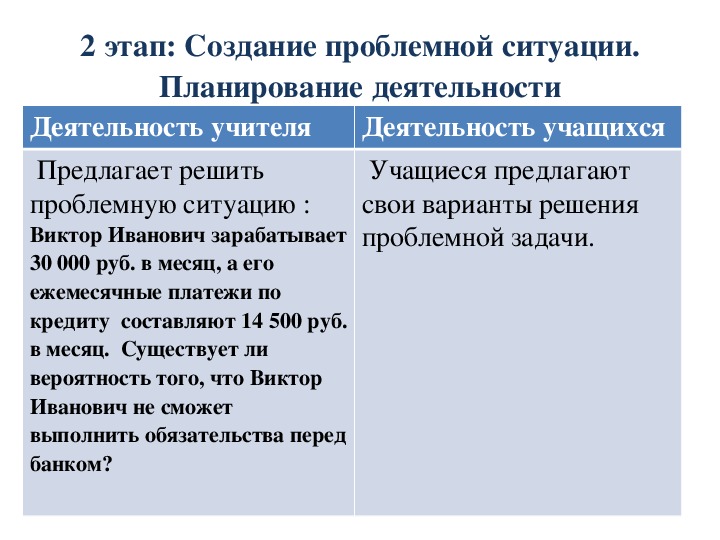

2 этап: Создание проблемной ситуации. Планирование деятельности Деятельность учащихся Учащиеся предлагают свои варианты решения проблемной задачи. Деятельность учителя Предлагает решить проблемную ситуацию : Виктор Иванович зарабатывает 30 000 руб. в месяц, а его ежемесячные платежи по кредиту составляют 14 500 руб. в месяц. Существует ли вероятность того, что Виктор Иванович не сможет выполнить обязательства перед банком?

Разработка урока: Кредит: зачем он нужен и где его получить.

3 этап: Практическая деятельность по решению проблемной ситуации Деятельность учителя Деятельность учащихся Учащиеся предлагают Организует дискуссию: свои варианты решения Как избежать рисков не выплаты по кредитным проблемной задачи. обязательствам Работают с материалами учебника «Кредитный термометр» ( с.53)

Разработка урока: Кредит: зачем он нужен и где его получить.

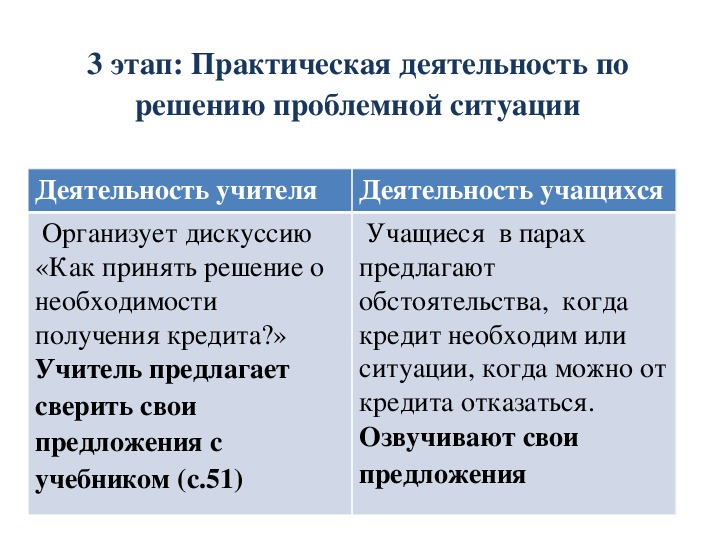

3 этап: Практическая деятельность по решению проблемной ситуации Деятельность учителя Деятельность учащихся Организует дискуссию «Как принять решение о необходимости получения кредита?» Учитель предлагает сверить свои предложения с учебником (с.51) Учащиеся в парах предлагают обстоятельства, когда кредит необходим или ситуации, когда можно от кредита отказаться. Озвучивают свои предложения

Разработка урока: Кредит: зачем он нужен и где его получить.

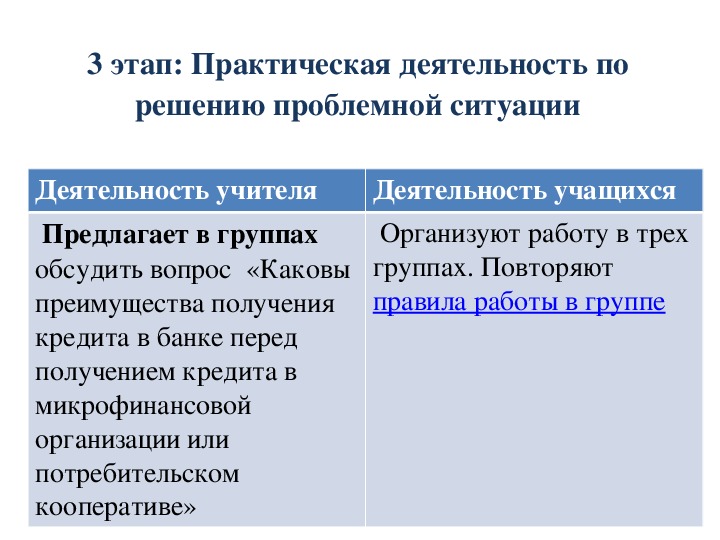

3 этап: Практическая деятельность по решению проблемной ситуации Деятельность учащихся Организуют работу в трех группах. Повторяют правила работы в группе Деятельность учителя Предлагает в группах обсудить вопрос «Каковы преимущества получения кредита в банке перед получением кредита в микрофинансовой организации или потребительском кооперативе»

Разработка урока: Кредит: зачем он нужен и где его получить.

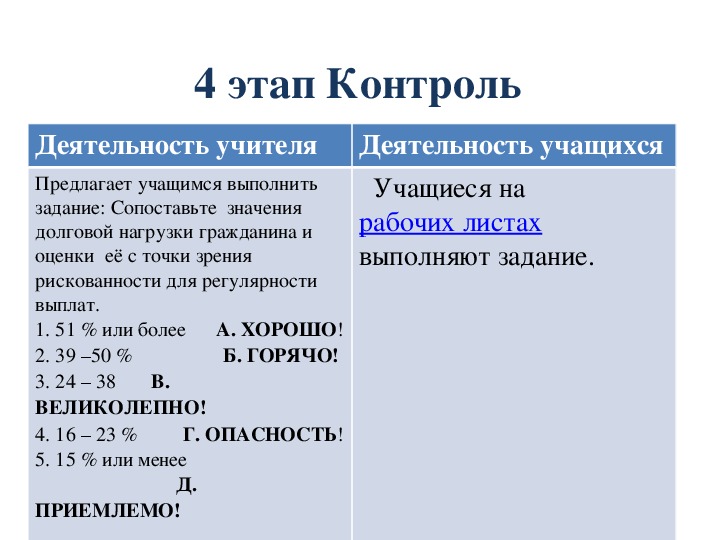

4 этап Контроль Деятельность учителя Деятельность учащихся Учащиеся на рабочих листах выполняют задание. Предлагает учащимся выполнить задание: Сопоставьте значения долговой нагрузки гражданина и оценки её с точки зрения рискованности для регулярности выплат. 1. 51 % или более А. ХОРОШО! 2. 39 –50 % Б. ГОРЯЧО! 3. 24 – 38 В. ВЕЛИКОЛЕПНО! 4. 16 – 23 % Г. ОПАСНОСТЬ! 5. 15 % или менее Д. ПРИЕМЛЕМО!

Разработка урока: Кредит: зачем он нужен и где его получить.

5 этап Оценка Деятельность учителя Деятельность учащихся Предлагает заполнить листы самооценки Учащиеся заполняют лис ты самооценки

Разработка урока: Кредит: зачем он нужен и где его получить.

6 этап. Подведение итогов урока. Рефлексия Вопрос к классу Учитель предлагает детям ответить на вопрос: «Как полученные знания могут помочь им в обыденной жизни?» Богатые люди на ветер денег не бросают – так ведут себя только бедняки. Пауло Коэльо

Разработка урока: Кредит: зачем он нужен и где его получить.

Разработка урока: Кредит: зачем он нужен и где его получить.

7 этап. Домашнее задание 1. На сайтах банков ВТБ 24, Сбербанк, Совкомбанк с помощью кредитного калькулятора определите в каком банке выгоднее получить потребительский кредит? Какова будет сумма долга по кредиту, если вы планируете получить 300 тыс. руб. на 5 лет. 2. Пообщайтесь со своими родителями. Предложите им изучить вопрос о кредитной истории. Узнайте, где можно получить информацию о своей кредитной истории

Тема урока: Кредит: зачем он нужен и где его получить. 10 (11)класс Оборудование урока: Учебник «Финансовая грамотность. Материалы для учащихся», «Финансовая грамота» материалы для родителей, 1011 класс, проектор, экран, рабочие листы, листы самооценки. Используемые технологии: проблемное обучение, системнодеятельностный подход, здоровьесберегающие технологии Формы работы: фронтальная, парная, групповая. Цель урока: Дополнить представления учащихся о видах кредита, способах получения и возможных рисках. Предметные результаты: Учащиеся научатся: • планировать структуру доходов и расходов с целью выбора оптимального вида кредита; • определять уровни риска кредитования. Метапредметные результаты: Учащиеся научатся: поставленных задач; • осуществлять поиск информации, необходимой для выполнения • использовать информационнокоммуникационные технологии; • работать в команде; Личностные установки: • приобретение навыков сотрудничества со сверстниками и взрослыми в • образовательной и учебноисследовательской деятельности; активная позиция гражданина, выполняющего свои обязанности и способного профессионально отстаивать собственные права; • понимание роли Роспотребнадзора и Центрального банка России в защите законных интересов вкладчиков и заёмщиков. Понятия, использующиеся на уроке: Кредит, потребительский кооператив, микрофинансовая организация, ипотечный кредит, потребительский кредит, кредитная карта, дифференцированные платежи по кредиту, равные платежи по кредиту. автокредит, Ход урока Эпиграф: Богатые люди на ветер денег не бросают – так ведут себя только бедняки. 1 этап. Определение темы. Целеполагание Деятельность учителя Деятельность учащихся Показ рекламного ролика «Кредит Россельхозбанка » Учащиеся смотрят рекламный ролик, определяют тему, цели урока Сверяют тему с учебником (с.51 ) Находят определение понятия КРЕДИТ 2 этап: Создание проблемной ситуации. Планирование Деятельность учителя Деятельность учащихся Учащиеся предлагают свои варианты решения проблемной задачи. Предлагает решить проблемную ситуацию : Виктор Иванович зарабатывает 30 000 руб. в месяц, а его ежемесячные платежи по кредиту составляют 14 500 руб. в месяц. Существует ли вероятность того, что Виктор Иванович не сможет выполнить обязательства перед банком? 3 этап: Практическая деятельность по решению проблемной ситуации Деятельность учителя Деятельность учащихся Организует дискуссию: Как избежать рисков не выплаты по кредитным обязательствам Учащиеся предлагают свои варианты решения проблемной задачи. Работают с материалами учебника «Кредитный термометр» (с.53) Деятельность учителя Деятельность учащихся Организует дискуссию «Как принять решение о необходимости получения кредита?» Учащиеся в парах предлагают обстоятельства, когда кредит необходим или ситуации, когда можно от кредита отказаться. Учитель предлагает сверить свои предложения с учебником (с.51) Озвучивают свои предложения Деятельность учителя Деятельность учащихся Организуют работу в трех группах. Повторяют правила работы в группе Предлагает в группах обсудить вопрос «Каковы преимущества получения кредита в банке перед получением кредита в микрофинансовой организации или потребительском кооперативе» 4 этап Контроль Деятельность учителя Деятельность учащихся Предлагает учащимся выполнить задание: Сопоставьте значения долговой нагрузки гражданина и оценки её с точки зрения рискованности для регулярности выплат. Учащиеся на рабочих листах выполняют задание. 1. 51 % или более А. ХОРОШО! 2. 39 –50 % Б. ГОРЯЧО! 3. 24 – 38 В. ВЕЛИКОЛЕПНО! 4. 16 – 23 % Г. ОПАСНОСТЬ! 5. 15 % или менее Д. ПРИЕМЛЕМО! 5 этап Оценка Деятельность учителя Деятельность учащихся Предлагает заполнить листы самооценки Учащиеся заполняют листы самооценки 6 этап. Подведение итогов урока. Рефлексия Как полученные знания вам могут помочь в обыденной жизни? Составьте синквейн ан тему «Кредит» 7 этап. Домашнее задание 1. На сайтах банков ВТБ 24, Сбербанк, Совкомбанк с помощью кредитного калькулятора определите в каком банке выгоднее получить потребительский кредит? Какова будет сумма долга по кредиту, если вы планируете получить 300 тыс. руб. на 5 лет. 2. Пообщайтесь со своими родителями. Предложите им изучить вопрос о кредитной истории. Узнайте, где можно получить информацию о своей кредитной истории

Автор статьи

Читайте также: