Возврат страховки по кредиту сетелем банк

Обновлено: 04.05.2024

При досрочном погашении кредита есть возможность вернуть деньги с учетом перерасчета.

Возвращают ли страховку в Сетелем Банке

Вернут вам денежки за страховку или нет — зависит от того, к какому она относится типу.

По закону, банк обязан возвращать деньги по тем страховкам, которые относятся к добровольным.

Что относят к добровольному страхованию:

- такое, по которому страхуют ценные вещи;

- титульное;

- страхование от потери основного и дополнительного доходов;

- от кражи и финансовых потерь;

- жизни и здоровья.

В этих случаях вы вправе оформить отказ от страховки Сетелем Банка и никто вам этого сделать не запретит.

Когда отказаться от страховки не получится:

- при страховании недвижимости (ссуды под залог недвижимости, ипотека);

- при страховании для допуска к работе по профессии (аудитор, нотариус и подобные);

- если требуют медицинскую страховку (это обязательное условие для получения разрешения на патент или на работу тем, у кого нет российского гражданства).

Что имеем на выходе:

- когда страховка относится к добровольной, вы вправе от нее отказаться и никто вам здесь не помеха;

- не получится отвертеться от страхования, если взяли ипотеку, кредит под залог недвижимости, вам нужна страховка для допуска по работе или у вас нет российского гражданства.

В каком размере возвращают

Размер выплачиваемых за страховку денег зависит от условий, прописанных в кредитном договоре, и срока, когда вы подали заявление на возврат.

В законе 958 ГК РФ прописано, при каких условиях страховку обязаны вернуть полностью:

- если кредит гасят досрочно, и в кредитном договоре прописана возможность возврата;

- если заявление на возврат пишут в течение 14 календарных дней (10 рабочих), следующих за днем подписания договора (этот срок называют периодом охлаждения, временем на раздумье).

Какие суммы возвращают:

- если расторгнуть договор страхования в течение 14 календарных дней, вам светит возврат страховки по кредиту Сетелем Банк в размере 100%;

- 100%, если прошло не больше 30 дней и такая возможность прописана в договоре;

- при отказе позже трех месяцев со дня заключения договора и досрочном погашении кредита расчет страховой премии ведут пропорционально количеству дней, когда она действовала.

Возврат в течение 14 дней

Написать отказ от договора страхования в течение 14 дней с момента его подписания — это самый простой вариант вернуть деньги за страховку. Здесь банку не выкрутиться, по закону, он обязан вернуть страховую премию в полном объеме.

Что делают, чтобы вернуть денежки:

- Пишут заявление о возврате. Бланк заявления зависит от того, кто ваш страхователь (смотрите в договоре страхования).

- Заявление с документами отправляют по почте на указанный адрес.

- До того, как перечислят на счет деньги, ведут себя чинно и смирно, чтобы не провоцировать страховые случаи.

- Дожидаются перечисления денег на счет, который указали в заявлении.

Возврат после 14 дней

В статье 958 ГК РФ прописано, что при отказе от страховки в полном объеме ее вернут только в течение 14 календарных дней. Не надейтесь на возврат денежек, если в договоре нет дополнительных пунктов о такой возможности. Внимательно прочитайте кредитный договор и договор страхования. Если пунктов о возможности возврата после 14 дней не найдете, кредит досрочно гасить не собираетесь, то и возврат по страховке получить у вас вряд ли получится.

Возврат при досрочном погашении кредита

В конце декабря 2019 года вышел Федеральный закон № 483-ФЗ. Он вступает в силу с 01.09.2020. Для договоров, которые заключат после 01.09.2020, все банки обязаны возвращать заемщику часть страховой премии (за вычетом тех дней, когда страховка работала).

Приятно, что возврат страховки при досрочном погашении кредита в Сетелем Банке оформляется уже сегодня. Для этого вы заполняете заявление на расторжение договора и готовите справку, подтверждающую полное погашение кредита.

Как подать заявление

Все бы хорошо, но у Сетелема есть особенность: заявление заполняют и отправляют в страховую компанию по почте. Обратиться лично не получится. Рекомендуем отправлять документы заказным письмом.

С какими страховыми компаниями работает Сетелем Банк:

- ООО СК «Сбербанк Страхование жизни»;

- ООО «СК КАРДИФ»;

- ЗАО «МетЛайф»;

- ООО СК «РГС — Жизнь».

Для каждой компании условия подачи заявления и документов — свои. Посмотрите в договоре страхования компанию, которая вас страхует, и вперед.

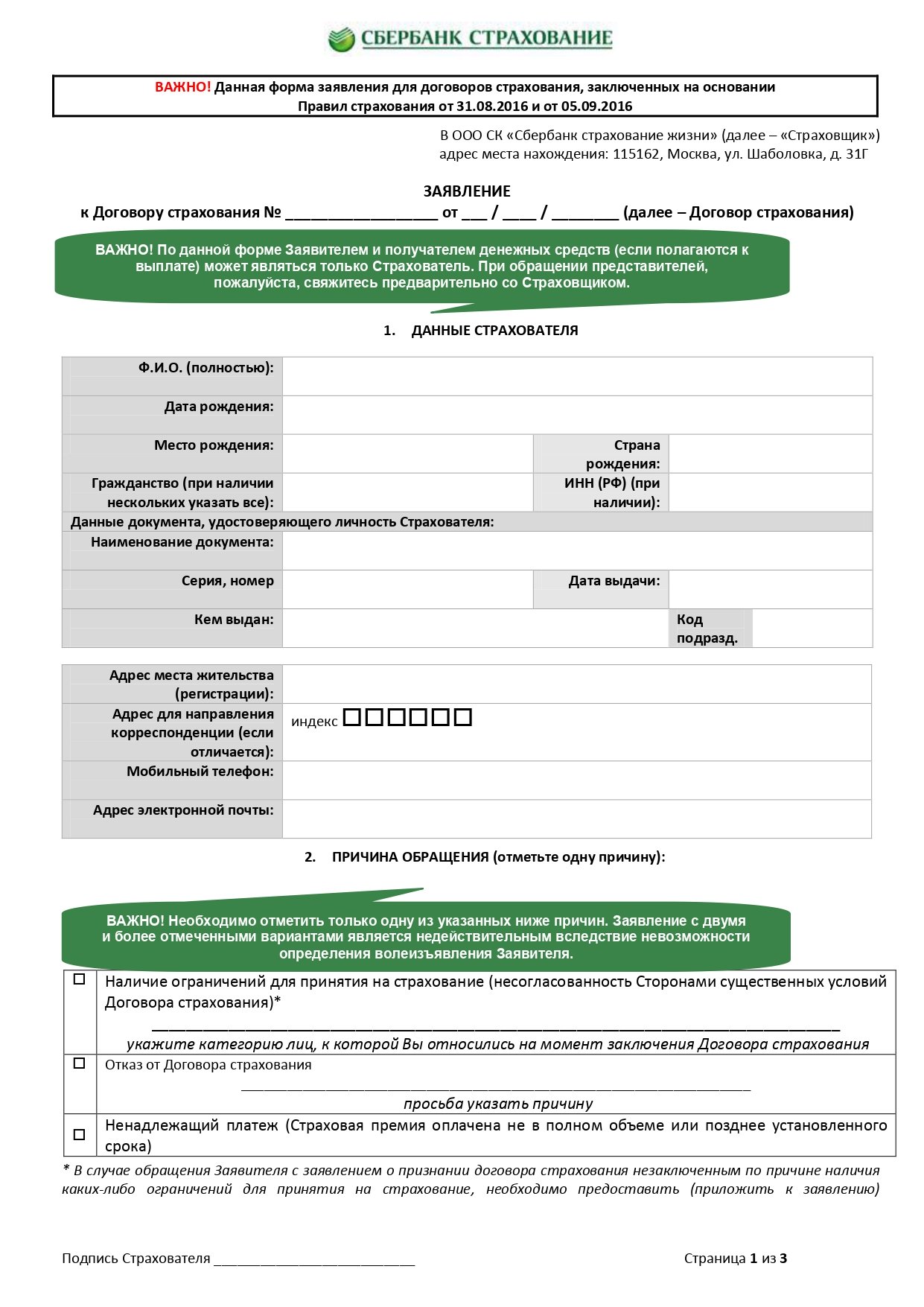

Если вас застраховали в ООО СК «Сбербанк Страхование жизни»

Если вас застраховала компания ООО СК «Сбербанк Страхование жизни», подготовьте следующий пакет документов:

- заявление на расторжение договора;

- копию договора страхования;

- копию страницы паспорта с фотографией;

- справку о полном погашении кредита.

Так выглядит первый лист бланк отказа от страховки:

По какому адресу отправлять комплект документов: 115162, Москва, ул. Шаболовка, дом 31Г, получатель ООО «Сбербанк Страхование жизни».

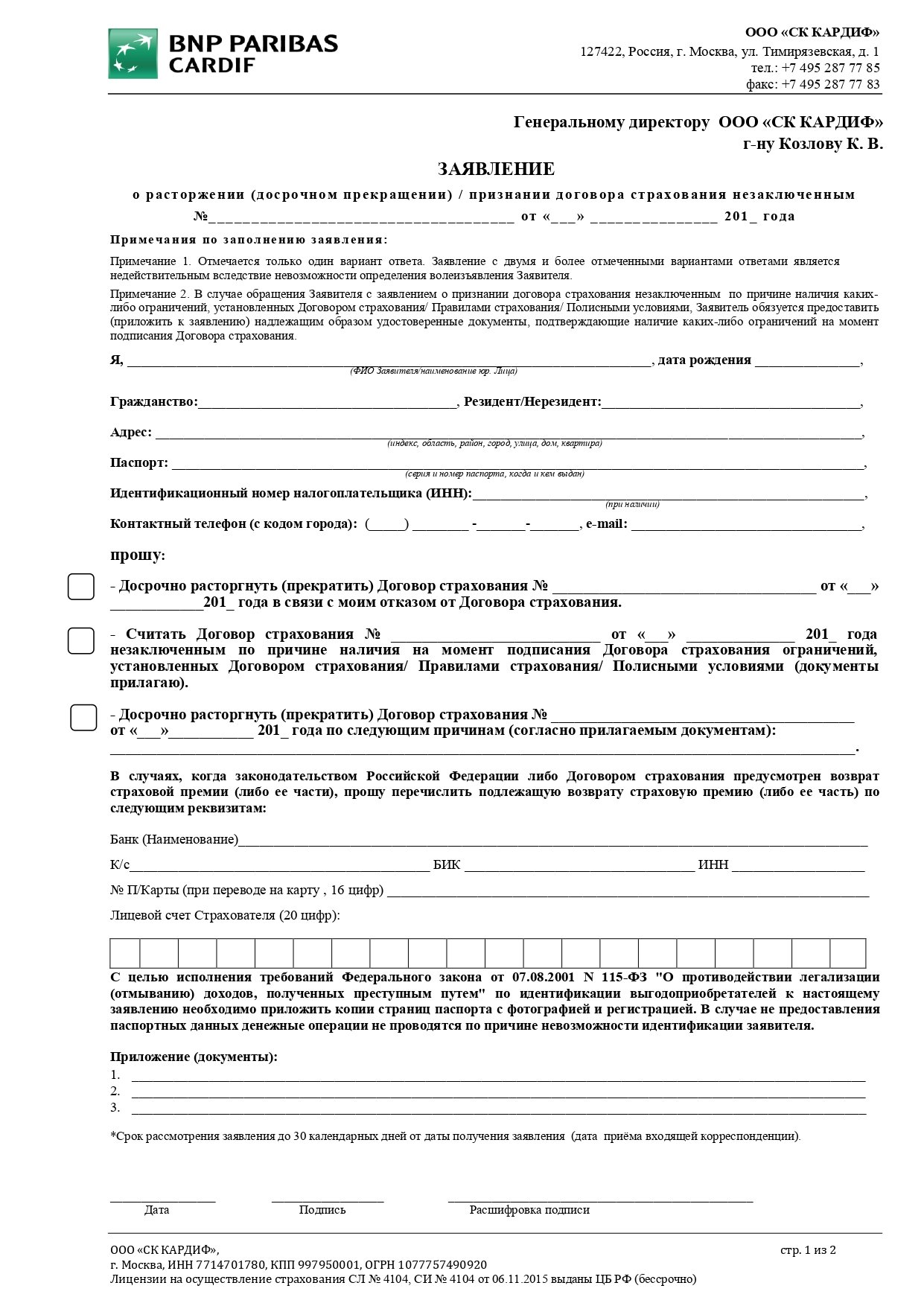

Если вас застраховали в ООО «СК КАРДИФ»

Если у вас оформлено страхование жизни при автокредите в Сетелем Банке от компании «СК КАРДИФ», готовьте такие бумаги:

- заявление;

- копию договора страхования;

- копию страницы паспорта с фотографией;

- справку о полном погашении кредита.

Так выглядит первый лист бланк отказа от страховки:

По какому адресу отправлять комплект документов: 127422, г. Москва, ул. Тимирязевская, д. 1, получатель ООО «СК КАРДИФ».

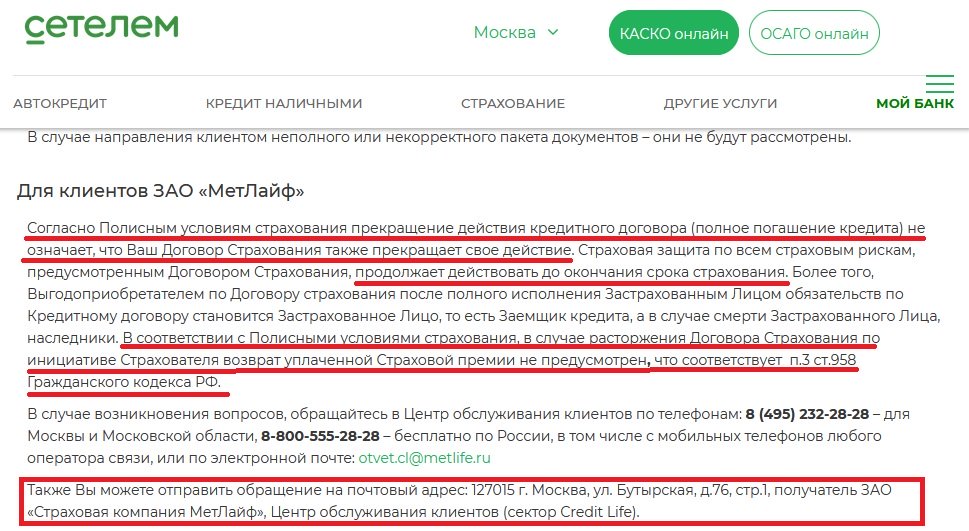

Если вас застраховали в ЗАО «МетЛайф»

Если у вас оформлена страховка от компании ЗАО «МетЛайф», вам не повезло: возврат уплаченной страховой премии вам не светит (при обращении после 14 дней с момента подписания договора). Если откажетесь в период охлаждения, готовьте комплект документов:

- заявление в свободной форме;

- копию договора страхования;

- копию страницы паспорта с фотографией;

- копию платежки по страховке.

По какому адресу отправлять комплект документов: 127015, г. Москва, ул. Бутырская, д. 76, стр. 1, получатель ЗАО «Страховая компания МетЛайф», Центр обслуживания клиентов (сектор Credit Life).

Если планируете взять кредит со страховкой и отказаться от нее в течение периода охлаждения или при досрочном погашении кредита, просите, чтобы вас застраховали другой компанией. С этой конторой одни проблемы при расторжении договора.

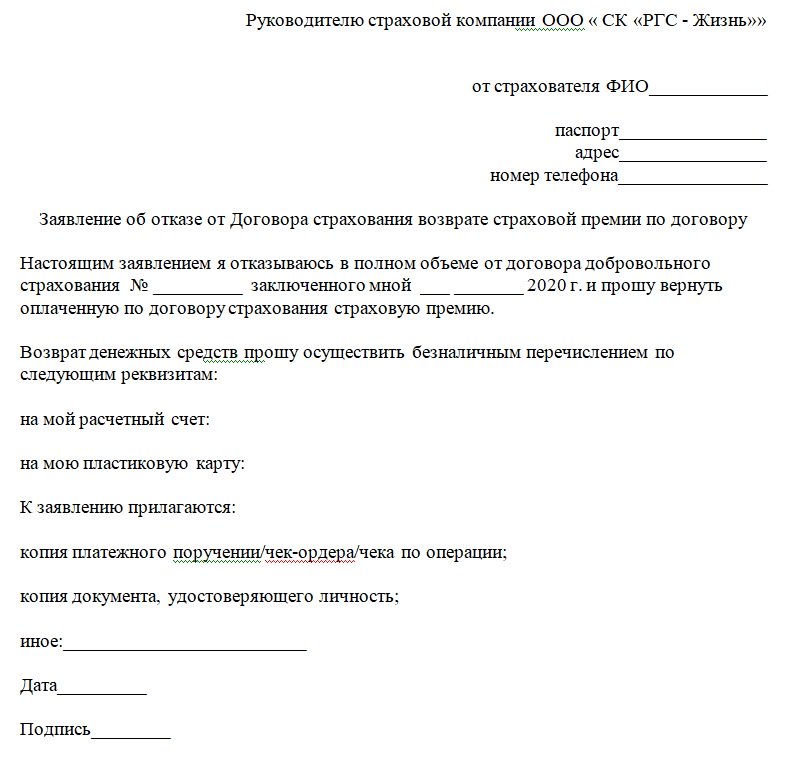

Если вас застраховали в ООО СК «РГС — Жизнь»

Если у вас оформлена страховка в ООО СК «РГС — Жизнь», для отказа подготовьте:

- заявление в свободной форме;

- копию договора страхования;

- копию страницы паспорта с фотографией;

- справку о полном погашении кредита.

Примерный образец отказа от страховки:

По какому адресу отправлять комплект документов: 119991, г. Москва, ул. Б. Ордынка, дом 40, стр.3, с темой письма «Расторжение договора. Сетелем. Ф.И.О.»

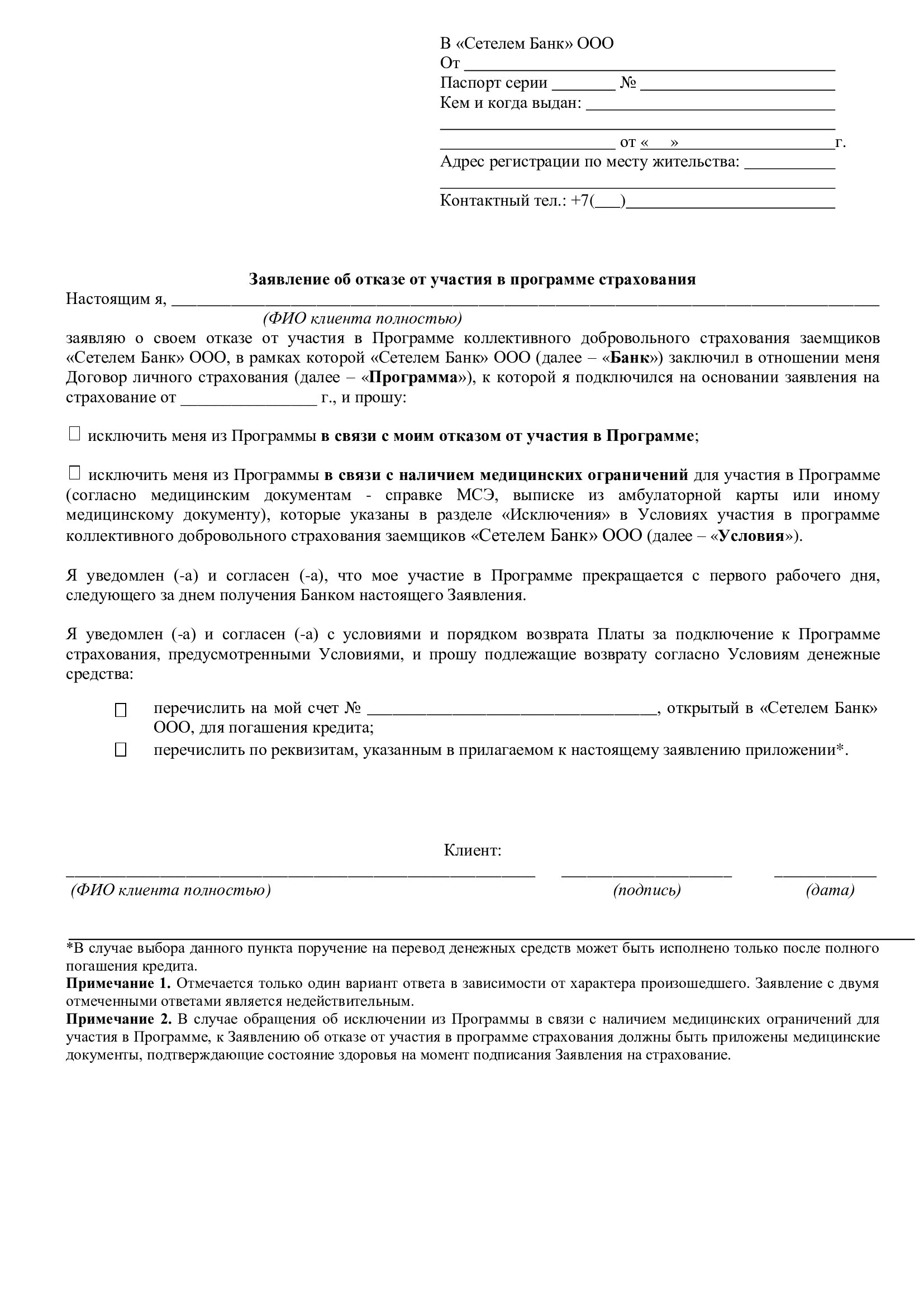

Если вас подключили к программе страхования

Если у вас не отдельный договор страхования, а вас подключили к программе, для отказа от участия в программе готовим:

- заявление;

- копию договора страхования;

- копию страницы паспорта с фотографией.

Так выглядит бланк отказа от страховки:

По какому адресу отправлять комплект документов: 127137, г. Москва, а/я 101 (получатель ООО «Сетелем Банк»).

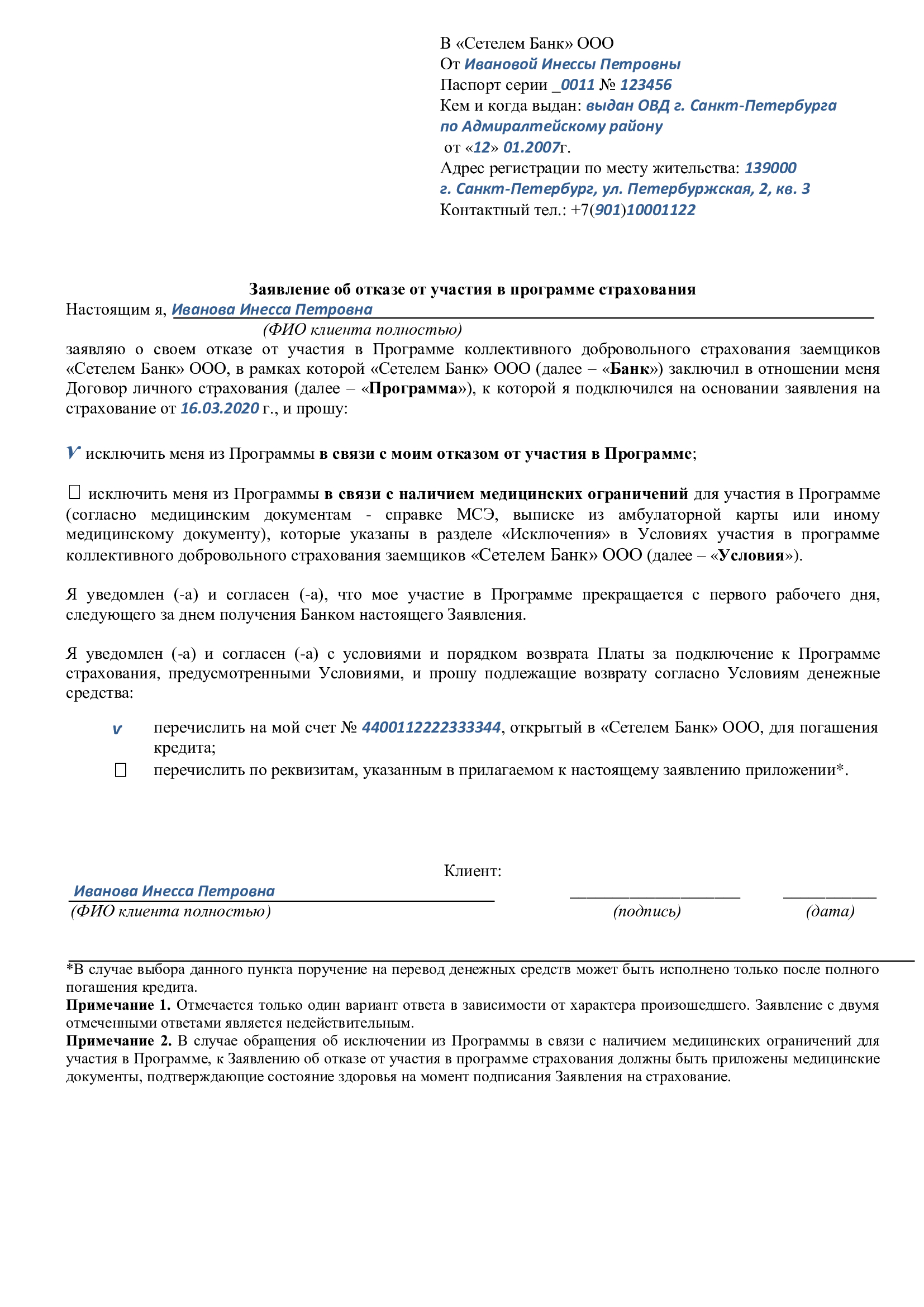

Как правильно заполнить

Заявление заполняют от руки. Пишут крупным, понятным, разборчивым почерком.

Что указывают в документе:

- личные и паспортные данные;

- почтовый адрес;

- контактный телефон;

- дату подключения к договору;

- отмечают, какие документы прикладывают к заявлению;

- ставят дату и подпись.

Образец заполнения заявления:

На какие законы опираться, чтобы оформить возврат

Приводим перечень законов, где говорится о возможности возврата денег за страховку (они понадобятся, если сотрудники банка станут упираться, не желая возвращать ваши денежки).

- Статья 958 ГК РФ. Здесь указано, что страховая премия полностью выплачивается при расторжении договора в течение периода охлаждения.

- Статьи 10 и 29 закона «О защите прав потребителей». В этих статьях отмечено: если сотрудники заставили подписать договор, обманув человека, или некачественно оказали ему услугу по договору, то банк обязан полностью вернуть деньги.

- Статья 359 КГ РФ. Здесь указана ответственность страховщиков, если они отказываются возвращать деньги в положенный срок.

- Федеральный закон № 483-ФЗ. Вступает в силу с 01.09.2020. Он закрепляет получение части страховой премии при досрочном погашении кредита.

Куда жаловаться, если деньги не возвращают

Если банк не желает возвращать ваши деньги, жалуйтесь в суд или Роспотребнадзор.

Возврат денег через суд

Актуально обращаться в суд при нарушении срока ответа на заявление или отказе вернуть деньги в период охлаждения. В таком случае суд на стороне заемщика.

- Составить исковое заявление (обратитесь к юристу за помощью).

- Если сумма иска до 50 000 рублей, подать иск в мировой суд, если больше — в районный.

- Получить уведомление с датой судебного заседания.

- Прийти на судебное заседание.

- После рассмотрения дела получить официальное решение суда по вопросу.

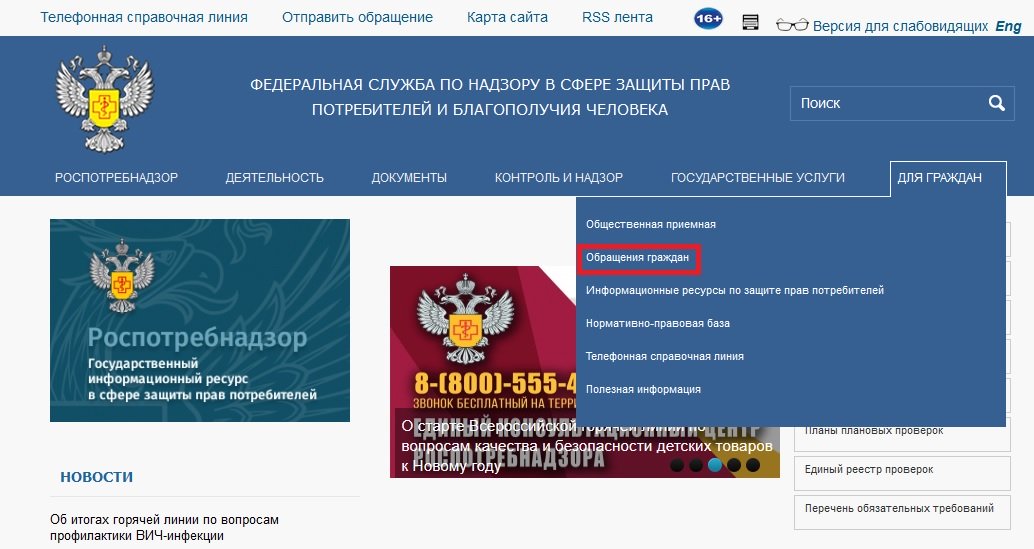

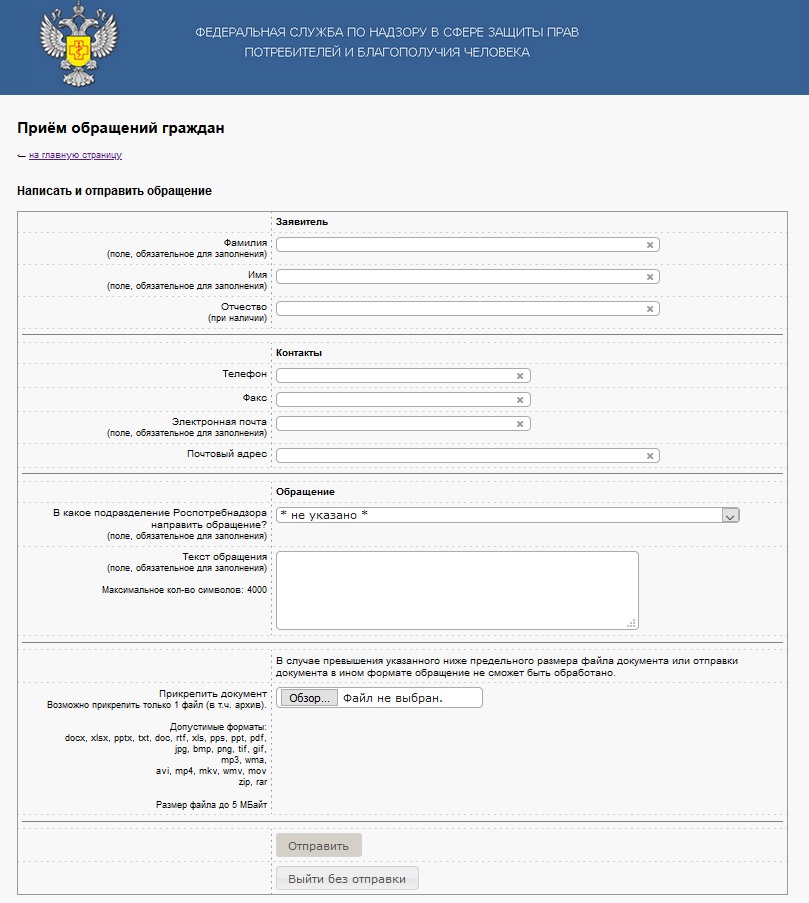

Возврат денег через Роспотребнадзор

Есть удобная форма, по которой отправляют заявления в Роспотребнадзор не выходя из дома, онлайн.

Шаг 2. Жмем вкладку «Для граждан», выбираем подраздел «Обращения граждан».

Шаг 3. Изучаем правила приема обращений, выбираем вариант подачи заявления.

Вывод

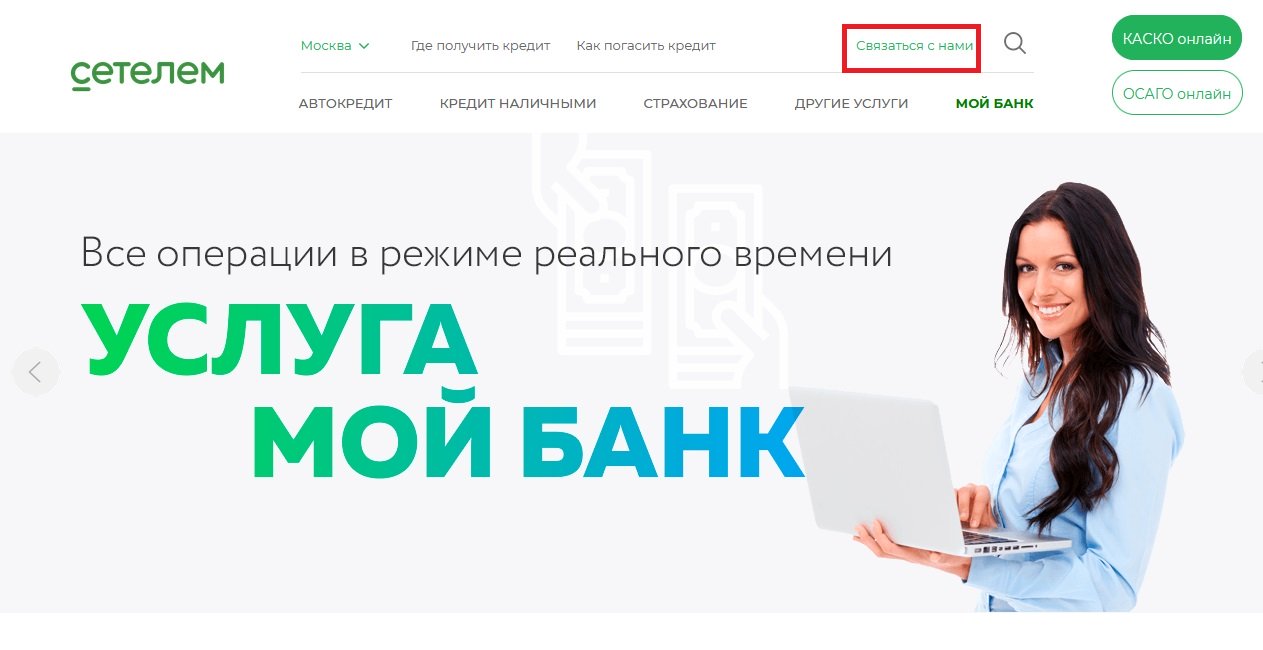

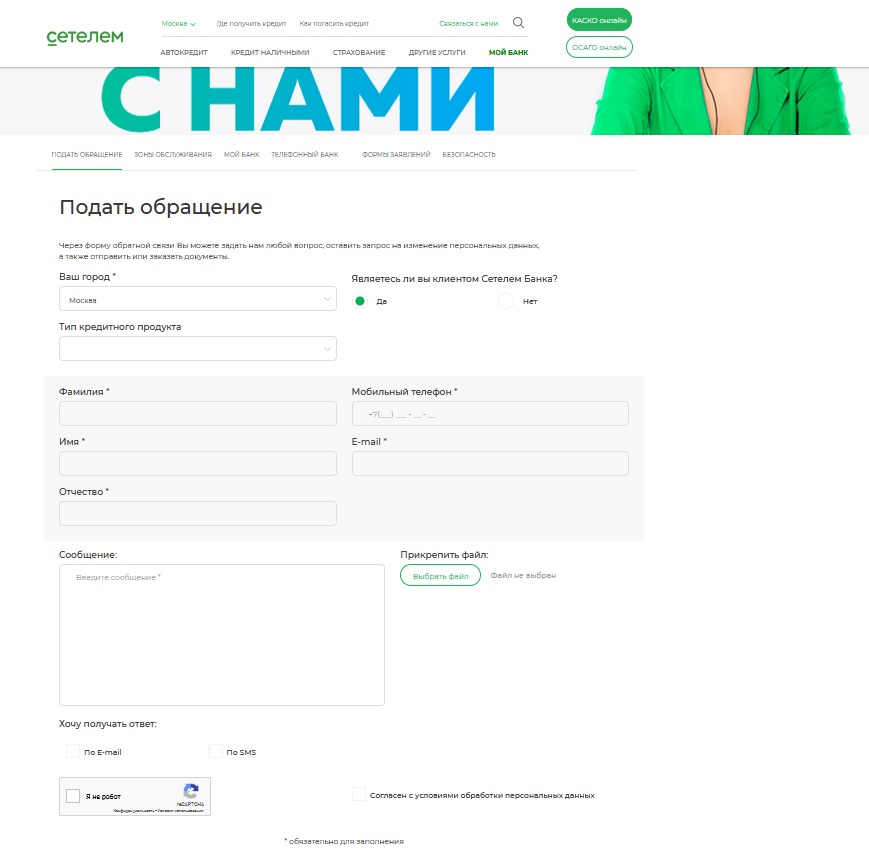

Проще всего оформить отказ от страхования жизни Сетелем Банк в период охлаждения (14 календарных дней со дня подписания кредитного договора). В этом случае закон на вашей стороне, единственное неудобство — документы отправляют по почте. После того как письмо дойдет (отслеживайте по треку), обращайтесь в банк через форму обратной связи. Для этого нажмите кнопку «Связаться с нами» в правом верхнем углу.

Заполните форму обратной связи. Опишите вашу проблему, пусть вам подтвердят получение письма и скажут, когда ждать решения вашего вопроса.

При такой форме обращения сотрудники реагируют оперативно, квалифицированно. В Сетелеме возвращают страховку при досрочном погашении кредита — и это плюс в их карму. Но в любом случае, если страховка не нужна, старайтесь отказываться от нее побыстрее, в течение законных 14 дней.

При оформлении кредита многие организации предлагают клиентам воспользоваться дополнительной услугой страхования. Она позволяет снизить риски компании и гарантировать возврат средств. Однако это не всегда интересно заемщику и связано с дополнительными финансовыми затратами. Если знать, как вернуть страховку по кредиту в Сетелем Банке, сумму оплаченную в спешке и ситуации стресса можно получить назад.

Можно ли вернуть страховку по кредиту в "Сетелем Банк"

Компания «Сетелем Банк» является крупной финансовой организацией, предоставляющей различные виды кредитов. Помимо этого, организация предлагает воспользоваться услугами страхования, которые могут быть как добровольными, так и обязательными.

В обязательном порядке застраховать придется автомобиль, покупаемый в кредит. В этом случае, по условиям договора требуется КАСКО . Все остальные виды страхования предлагается приобрести по собственному желанию.

Оформить страховку можно как отдельно, так и присоединив ее к кредиту.

Сетелем Банк предлагает следующие варианты полисов:

- защита от потери здоровья и работоспособности;

- автострахование;

- защита от поломок;

- страховка для выезжающих за рубеж;

- зеленая карта .

Банком предлагаются комплексные программы, в состав которых входят различные услуги. При этом страхование производят крупные партнеры организации – Сбербанк Страхование , ВСК , Макс, Согласие , имеющие хорошую репутацию и опыт на данном рынке. Так, при осуществлении автокредитования, клиентам, помимо КАСКО, рекомендуется приобрести полис обеспечивающий защиту жизни и здоровья, предоставляемый СК « Сбербанк страхование жизни ».

Об особенностях возврата КАСКО по автокредиту, можно узнать здесь .

При этом, в случае поспешного решения и необдуманной покупки, от страховки можно будет отказаться. Правила отказа подробно прописываются в договоре. Но обычно организации предлагают « период охлаждения », равный 14 дней. Это тот срок, когда можно оформить отказ без применения штрафных санкций.

Как отказаться от страхового полиса при кредите и вернуть деньги

Отказаться от оформленной страховки и вернуть деньги можно в следующих случаях:

- при отказе в течение периода охлаждения возможен возврат всей уплаченной за полис суммы;

- при закрытии кредита осуществляется возврат части суммы, пропорционально сроку, оставшемуся до конца действия полиса.

ВАЖНО! Если в период действия страховки были осуществлены выплаты по страховому случаю, премию вернуть не удастся.

Самой простой ситуацией является отказ в течение периода охлаждения. Чтобы его осуществить, необходимо передать в организацию заявление о возврате и необходимые документы. Возвращение средств обычно производится в течение 2 недель с момента получения бумаг.

Точно такие же действия стоит предпринять и при досрочном погашении кредита. Если в договоре не прописано, что возврат денежных средств в этой ситуации не осуществляется, платеж будет совершен в четырнадцатидневный срок.

ВАЖНО! Период охлаждения рассчитывается, начиная с даты, следующей за днем заключения договора. Выходные и праздничные дни в расчете не участвуют.

Как вернуть страховку по кредиту в течении 14 дней, можно узнать здесь .

Составление заявления

- свои личные данные;

- контактные данные;

- причину обращения;

- реквизиты для возврата средств.

Необходимые документы

Помимо оформленного заявления об отказе от договора, потребуется приложить документы:

- копию оформленного договора;

- копию страниц паспорта, где находится фото.

ВАЖНО! Расторгнуть контракт и осуществить возврат средств можно только при условии передачи всего пакета документов и правильного заполнения заявления. Они могут быть переданы клиентом лично, посредством электронной почты или заказным письмом.

Особенности возврата страховки по кредиту при досрочном погашении в "Сетелем Банк"

В этом случае клиенту будет осуществлен возврат не всей суммы, а только части, рассчитанной пропорционально оставшемуся времени до окончания действия договора, если им не предусмотрено иное. Так, если в договоре страхования прописано, что в ситуации досрочного погашения кредита возврат платежа не осуществляется, страховая компания может в нем отказать.

Каких последствий ждать после отказа от страховки

Все виды предлагаемого страхования в Сетелем Банке, помимо КАСКО при автокредите, являются добровольными и отказ от них не предполагает введение каких-либо санкционных мер.

Однако в случае с КАСКО, требование приобрести полис и осуществлять его регулярное продление прописано в договоре. В этом же документе содержится и предупреждение о том, что нарушение данного правила может стать причиной досрочного истребования полной суммы кредита.

Кроме этого, часто кредитные организации в случае оформления полиса предлагают клиентам более низкие процентные ставки, которые увеличиваются в ситуации отказа от страховки.

Что делать, если банк отказал в возврате средств

Иногда клиент получает отказ в возврате средств, который может быть обоснованным или нет. Отказ на законных основаниях может быть осуществлен при истечении срока охлаждения, предоставлении неполного комплекта документов или ошибок в заявлении. В других ситуациях такое решение можно обжаловать.

Изначально с жалобой можно обратиться в Центробанк или Роспотребнадзор. В ней стоит изложить причины обращения и доказать необоснованность действий страховой организации или банка. В письме также необходимо изложить требования вернуть деньги за страховку.

Если такой способ не помог, требовать возврата страховки можно через суд, куда потребуется предоставить все документы и объяснить обстоятельства произошедшего.

Отзывы о возврате страховки по кредиту в "Сетелем Банк"

Отзывы о возврате страховки по кредитам в «Сетелем Банк» в основном положительные. Клиенты хвалят скорость рассмотрения заявления и отсутствие каких-либо проблем. Жалобы встречаются на навязывание приобретения полиса.

Елена, 35 лет, Санкт-Петербург:

«Не думала, что мне вернут всю сумму, оплаченную за страховку. А случилось так: при оформлении кредита менеджер мне впарила полис на страхование жизни. Я все подписала, но потом решила, что сделала глупость. Позвонив в банк, мне сказали, как вернуть деньги за страхование жизни в Сетелем Банке , но сделать это надо было в срок, прописанный в договоре. В моем случае это было всего 5 дней. На сайте банка я скачала все документы, заполнила их, приложила нужные бумаги и отправила их в Сетелем. Спустя 4 дня после получения ими моего письма, вся сумма появилась в личном кабинете. Я ее пустила на погашение долга».

Ирина, 43 года, Москва:

«Мы с мужем брали в Сетелем 350000 руб., которых нам не хватало на покупку понравившегося авто. Банк быстрее всех одобрил нам кредит и быстро подготовил все документы. Но при подписании договора, оказалось, что в нем фигурирует сумма в 40 тыс. за страхование. При отказе оплачивать страховку сказали, что кредит не выдадут. Однако мы собирались гасить кредит быстро – за 3-4 месяца, поэтому выкинуть такую сумму на ветер совсем не хотелось. Согласно договору возвращение средств можно было осуществить в течение 21 дня. Как это сделать мы прочитали на сайте.

Я отправила все документы заказным письмом с уведомлением на следующий день, после оформления кредита. После нескольких звонком в офис, всю оплаченную сумму нам вернули. Произошло это через 2 недели после получения уведомления. Так что все реально и особых проблем не возникло».

Таким образом, обычно организации идут навстречу и производят возврат средств за полис, в случае расторжения договора в установленный срок. Для этого необходимо правильно оформить все бумаги и предоставить их в компанию. Однако перед тем, как вернуть страховку по кредиту в Сетелем Банке, следует подробно ознакомиться с условиями кредитования и убедиться, что отказ от полиса не повлечет за собой никаких санкций.

Когда взял кредит в Сетелем банке, даже не догадывался насколько это неудачное решение. В целом, хорошо понимал, что банки в принципе живут за счет того, что обдирают клиента как липку, но чтобы для этого использовались бандитские технологии из лихих 90-х — не представлял.

Брать или не брать кредит в Сетелем банке дело сугубо личное в рамках этого материала нет желания отговорить от кредита в Сетелем банке, речь пойдет о обещаниях и фактах, отражающих реальное положение дел.

Миф №1. В кредитной организации девочки взахлеб рассказывают, что Сетелем банк является дочерей организацией Сбербанка, а значит унаследовал надежность и удобство от старшего брата.

Правда. На этапе выплат по кредиту приходит суровое понимание - Сетелем банк имеет такое же отношение к Сбербанку, как Фома к Ереме. За любой перевод денег со Сбербанка в Сетелем банк, Сбербанк взимает 1% комиссии. Для примера, при переводе со счета вСбербанке на счет в не дочерний Абсолют-банк, комиссия не берется. Надежность — смотрим миф №6, нет ни какой уверенности, что насчитанная сумма процентов соответствует реальности.

Миф №2. Очередной платеж по кредиту можно погасить в любом отделении Сбербанка или банкомате Сбербанка. Это очень удобно, отделений и банкоматов у Сбербанка много, плюс еще и Сбербанк Онлайн.

Правда. На деле - смотри миф №1. Действительно, погашать кредит можно через Сбербанк, но при это придется заплатить комиссию в 1% от платежа. Так как своих РКУ и банкоматов у Сетелем банка нет, то владелец кредита может смело добавлять с сумме кредита и процентов по кредиту еще 1%. Есть вариант обойтись без процентов при погашении кредита, но об этом позже, так как это … еще один способ обмануть владельца кредита.

Миф №3. Автокредит составляет 12,5%, сотрудницы кредитной организации даже распечатывают график платежей по кредиту, дабы клиент мог проверить честность Сетелем банка и прозрачность платежей по кредиту..

Правда. Автокредит в Сетелем банке составляет 19,5%, на этапе оформления кредита, ловким движением рук к кредиту добавляется страховка кредита, страховка страховки и еще куча страховок от страховок. Берем онлайн кредитный калькулятор, заводим новые данные по кредиту, обязательную комиссию 1% и получаем ставку 19,5% по автокредиту вместо обещанных 12,5.

Миф №4. Есть возможность досрочного погашения кредита.

Правда . Отсутствие собственной сети расчетно кассовых узлов априори делает эту операцию невозможной . Для досрочного погашения кредита надо сделать заявку в банк и через месяц появляется возможность погасить кредит. Само собой о возможности сократить срок кредита не может быть и речи, можно уменьшить только сумму платежа.

Миф №5. За досрочное погашение кредита не берутся штрафы.

Правда. При досрочном погашении кредита взимается штраф около 8%. Реальный пример: при сумме кредита в 84 200 руб ,сумма к оплате по досрочному погашению составляет 91 593.12 руб, плюс 1% за перевод денег из Сбербанка в Сетелем банк..

Миф №6. В Сетелем банке вы всегда можете узнать свою задолженность с точностью до копейки.

Правда. Сетелем банк умеет делать расчеты только с погрешностью плюс минус 1000 рублей. Трижды была запрошена сумма досрочного погашения кредитам в 82 400 рублей и трижды давался ответ — сумма досрочного погашения 91 593.12 руб. Но при закрытии кредита выяснилось, банк ошибся на 649 ,00 руб. повезло, что хоть в большую сторону, некоторым бедалагам везет меньше, у них банк ошибся в меньшую сторону и кредит не закрылся. Вернуть сумму невесть откуда взявшейся переплаты в 649 руб. можно, но придется раскошелится на 100,00 руб.

Миф №7. Закрыв досрочно кредит вы ничего не должны Сетелем банку.

Правда. Досрочное погашение кредита это путь в «Черный список», учитывая, что такой список передается из банка в банк, то выводы делайте сами. Выйти из черного списка можно «недорого», при мне с такого заемщика вымогали 10 000 рублей за исключение из «черного списка», правда кредитор предпочел обратится в прокуратуру и в спортлото, чем закончилась эпопея не знаю, но на помощь спортлото надежды больше.

Миф №8. Получив справку о погашении кредита вы забываете о Сетелем банке, как о страшном сне.

Правда. После погашения кредита, Сбербанк вдруг «вспоминает», что у него есть дочерний банк — Сетелем банк, и … самостоятельно включает автоплатеж, при этом неважно, пользовался или нет заемщик услугой автоплатежа. Отключить такой автоплатеж невозможно — надо ехать в банк и писать заявление, а еще лучше ехать в Сетелем банк снова и закрывать расчетный счет, так как закрытие кредита и закрытие расчетного счета по кредиту это две разные операции. Удивительное дело, при закрытии кредита, операторы «забывают» известить заемщика, что расчетный счет надо закрывать вместе с закрытием кредита.

Итак подводя итоги, если вы готовы платить по автокредиту почти 20% годовых, если вы не планируете досрочно погашать кредит, а также готовы платить по кредиту после его полного погашения, и готовы к тому, что банк может ошибиться в расчетах на 1000 рублей — то кредит в Сетелем банке вас не разочарует, там это все есть!

Страхование жизни и здоровья – добровольная услуга. Но иногда после оформления кредитного договора со страховкой возникает желание её вернуть: не нравятся условия, цена или она была навязана. Редакция сайта «Займ-быстро» изучила тонкости возврата страховки в банке Сетелем.

Виды кредитного страхования

Выделяются два основных типа кредитного страхования:

- Коллективное. Применяется для защиты от страховых случаев нескольких лиц, которые выступают как единое целое. Банк заключает договор страхования со страховой компанией, а затем подключает к нему своих заёмщиков. Для присоединения к программе коллективного страхования необходимо написать заявление во время оформления кредитного договора. Возврат такой страховки после «периода охлаждения» не предусмотрен.

- Индивидуальное. При таком страховании заёмщик сам заключает договор со страховой компанией. Банк в этом случае может только выступить посредником, чтобы заёмщику не пришлось лично обращаться в офис страховой компании. Он же берёт на себя обязанность за перечисление денег на оплату полиса. Клиенту выдаётся полис и договор страхования. Возврат страховки после «периода охлаждения» и возвращаемая сумма зависят от условий договора.

«Период охлаждения» - первые 2 недели с момента подписания договора страхования. В этот период договор страхования можно расторгнуть и вернуть часть денег. Это право закреплено в «Указаниях Банка России», от 20 ноября 2015 года.

Индивидуальное страхование предлагают несколько компаний:

Вернуть страховку после окончания «периода охлаждения» получится только застрахованным в «РГС-Жизнь» и «СК Кардиф». У остальных страховых компаний прописано, что выплаты при расторжении договора страхования не производятся, если иное не предусмотрено договором страхования, поэтому прежде, чем писать заявление в страховую компанию, необходимо прочитать условия договора.

Полный перечень страховых компаний, сотрудничающих с банком Сетелем, находятся во вкладке «Партнеры»/«Страховые компании и программы».

Полный перечень страховых компаний, сотрудничающих с банком Сетелем, находятся во вкладке «Партнеры»/«Страховые компании и программы».

Оформление возврата страховки

В большинстве случаев необходимо успеть подать заявление в течение 14 дней. При отправке письма стоит учитывать длительность доставки. Например, страховка оформлена 1 июня. Заявление написано и отправлено Почтой России 10 июня. Формально сроки соблюдены, но письмо шло 6 дней, а забрали его спустя 4 дня. Получается, что на рассмотрении заявление оказалось 20 июня и в возврате отказали. Исключение – «Сбербанк страхование жизни». Это единственная организация, которая смотрит не на дату получения, а на дату отправления.

Лучше воспользоваться курьерской службой. Не стоит забывать и о доказательствах отправки: опись содержимого письма и извещение о вручении. В спорных случаях, когда страховая компания будет ссылаться на отсутствие заявления, это станет доказательством.

Возвращается только часть уплаченной страховой суммы. Каждый банк использует свою формулу для расчёта. Это прописано в договоре страхования. Большинство страховых компаний деньги возвращают пропорционально использованным дням.

Можно воспользоваться формулой: (1- количество дней действия договора страхования/срок действия договора страхования)*страховую премию.

Допустим, что страховка оформлена на 1 год, страховая премия – 10 000 рублей, страховку возвращают через 10 дней. (1-10/365)*10 000=9726 рублей. Иногда в договоре прописано, что часть стоимости полиса – комиссия за оформление. Она возврату не подлежит.

Вернуть всю сумму можно только если заявление на расторжение написано до вступления в силу договора. Для каждой страховки этот срок индивидуален. Например, полис оформлен 10 июня. По договору он вступает в силу спустя 6 дней с момента подписания – 16 июня. Заявление на расторжение договора принято 13 июня. Получается, что клиент получит все уплаченные деньги.

По закону срок возврата денег за страховку – 10 дней. Клиент вправе сам выбирать способ получения: наличными или на расчётный счёт. Комиссию за перевод при необходимости оплачивает страховая компания.

Образец и форма заявления

Для возврата денег необходимо заполнить заявление на расторжение договора страхования. Важно его заполнить правильно. Ошибки в оформлении могут стать причиной отказа в расторжении договора и выплатах.

В заявлении необходимо указать:

- личные данные: ФИО, дата рождения, место рождения, страна рождения, гражданство, ИНН. Важно указывать данные без ошибок. Данные заявителя и получателя средств должны совпадать;

- паспортные данные: наименование документа, серия, номер, дата выдачи, выдавшая организация. Важно указывать всё в точности по паспорту, соблюдая сокращения;

- контактные данные: адрес места жительства, адрес доставки корреспонденции, сотовый номер телефона, электронная почта;

- причина обращения: отказ от договора, отсутствие оплаты в надлежащий срок, ограничение для заключения договора;

- реквизиты для перечисления средств.

К заявлению прикладываются копии паспорта и полиса. Для отказа от участия в коллективном страховании необходимо предоставить только копию паспорта.

Если банк отказал

Страховая компания или банк могут отказать в возврате страховки, если 14 дней с момента оформления уже прошли. Они будут правы, поскольку это прописано в условиях страхования.

В вышестоящие инстанции – Роспотребнадзор и Центробанк можно жаловаться, если были неправомерные действия сотрудников. Например, при оформлении кредита полис был навязан, клиента ввели в заблуждение о стоимости и действии страховки, страховку оформили без ведома клиента и документы на неё не выдали.

В крайнем случае можно обращаться в суд. Например, если отказано в возврате страховки после досрочного погашения кредита. В условиях страхования этот случай не описан, поэтому организация трактует в свою пользу: 14 дней истекли, возврата не будет. Некоторые суды встают на сторону заёмщика, руководствуясь логикой «кредита нет – страховать нечего».

На что обратить внимание при составлении договора страхования

Во время оформления кредита, в первую очередь, необходимо обратить внимание на наличие страховки. Часто о ней не сообщают или говорят вскользь. Поэтому при подписании кредитных документов каждую бумагу надо прочитать, и если не понятна её суть – спросить. Законом заёмщику даётся пять дней на изучение кредитных документов.

Если заёмщик принял решение об оформлении страховки, следует обратить внимание на следующие моменты:

- Тип страховки: коллективная или индивидуальная.

- Страховая компания, выдавшая полис. Оформляя кредит в Сетелем банке, клиент может застраховаться в любой страховой компании по своему выбору, если она соответствует требованиям банка.

- Каков период охлаждения.

- Можно ли вернуть страховку по истечении 14 дней.

- По какой формуле рассчитывается возврат страховой премии.

- Куда обращаться в случае наступления страхового случая.

- Покрываемые риски.

- Исключения из программы страхования. Некоторые категории граждан не могут быть застрахованы. Например, инвалиды I и II группы, больные раком или СПИДОМ. Если клиент относится к одной из этих категорий, а полис оформлен, то договор страхования расторгается.

- Срок действия страховки: на весь срок кредита или на год.

- Санкции за отказ от страховки. Некоторые кредитные программы предполагают повышение процентной ставки при отказе от страховки или расторжение кредитного договора.

- Есть ли штрафы за несвоевременное продление страховки.

- Как производится оплата полиса: из кредитных средств или из собственных. В первом случае стоит учитывать, что на эту сумму тоже будут начисляться проценты. Если полис оплачивается за счёт собственных средств, то плату необходимо внести в течение 30 дней с момента оформления, иначе договор страхования будет расторгнут.

Вернуть страховку по потребительскому кредиту банка Сетелем можно, но не во всех случаях. Если 14 дней не прошли, исключений нет. Главное – не затягивать с написанием заявления и отправлять его самым быстрым способом. Если 14 дней истекли, возможность возврата страховки будет зависеть от страховой компании, оформившей полис и типа страховки.

Пожалуйста, поддержите наш канал - подпишитесь на него и поставьте лайк на эту публикацию.

21.07.16 г. я заключила с банком Сетелем договор о предоставлении целевого потребительского кредита в «М.Видео». Для предварительного расчета я обратилась к кредитным экспертам 4-х банков, присутствующих в торговой точке, озвучила свои условия (мне требовался кредит на 3 месяца и без подключения к Программе страхования). Сотрудник банка Сетелем (кредитный эксперт), предложила оформить кредит без страховки. Была заполнена анкета, заявка отправлена на рассмотрение в банк. Когда ответ был получен, кредитный эксперт озвучила решение: «Кредит Вам одобрен сроком на 6 месяцев, но Вы сможете закрыть его досрочно без комиссии в любое время, начиная с завтрашнего дня. Кредит одобрен со страховкой, но Вы сможете от нее отказаться в любой момент, банк сделает пересчет суммы и вернет деньги». Для меня была важна минимальная переплата по кредиту, поэтому я делала акцент на возможности досрочного погашения и отсутствии страховки. Озвученные кредитным экспертом условия меня устроили, и я подписала кредитные документы.

Согласно пункту 1 статьи 958 Гражданского кодекс РФ, договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай (в моем случае, досрочное погашение кредита). Т.о. погасив кредит досрочно, я создала условие для прекращения и договора страхования. Согласно пункту 3 статьи 958 ГК РФ, при досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. То есть, страховая компания вправе оставить себе часть страховой премии, а остальные деньги должна возвратить страхователю (в нашем случае, Банку «Сетелем».

В пользу этой позиции высказывается и Закон Российской Федерации «Об организации страхового дела в Российской Федерации» (п. 7 ст. 10), ст. 32 Закона РФ «О защите прав потребителей», согласно которой, потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору, а также Письмо Министерства финансов РФ от 08.05.2013 г. № 03-04-05/4-420. Нет сомнения, что сумму моей неиспользованной страховки банк от страховой компании получил. А я, как заемщик, который изначально страховку оплатил, обязательства перед банком выполнил досрочно и в полном объеме, имею право на получение остатка неиспользованных денег за данную страховку.

Прошу:

1. Банк Сетелем и ООО СК «Сбербанк страхование жизни» пересчитать сумму страховки, которая мне фактически была навязана и включена в сумму кредита, по формуле «общая сумма страховки минус сумма за период времени, когда действовал договор страхования (т.е. с 21.07.16 г. по 18.08.16 г.)», и вернуть мне остаток денежных средств.

2. Исключить правило "21 дня" из Условий страхованиякак нарушающее права заемщиков. Локальные нормативные акты компаний не должны ущемлять права граждан, закрепленные в государственных законах.

3. Условия страхования выдавать заемщику на ознакомление в распечатанном виде для ознакомления ДО подписания кредитных документов (как это было раньше).

В случае отказа я буду вынуждена обратиться в суд для защиты своих интересов и ущемленных прав.

P.S. Несколько лет назад я работала кредитным экспертом в Банке Сетелем, и помню, как нас учили продавать страховку, какие были планы по продаже этого продукта. Поэтому заявляю со всей ответственностью - отказ банка вернуть сумму неиспользованной страховки - это незаконно!

Автор статьи

Читайте также: