Юрист по возврату страховки по кредиту

Обновлено: 05.05.2024

Из практики споров между участниками правоотношений в сфере страхования можно в наибольшей степени выделить такие споры, по которым Страховщик отказывает в выплате страхового возмещения, вводит Страхователя в заблуждение относительно правовой природы заключаемого договора или навязывает через своих партнеров услуги по страхованию жизни и имущества. Так, для получения выплаты по страховке необходимо пройти досудебный порядок. В него входит подача первичного заявления, претензии – если по заявлению страховая отказывает в выплате. Последним этапом будет обращение к Финансовому уполномоченному, который рассмотрит спор, если сумма ущерба не превышает 500 000 рублей.

Как получить выплату по страховке?

Споры о страховых выплатах между Страховщиками и автовладельцами являются наиболее яркими примерами в этой категории. Наличие всех необходимых документов, подтверждающих наступление страхового случая, на практике не всегда ведет к совершению действий, предусмотренных заключенным договором, со стороны Страховщика.

Такие же нарушения проявляются и со стороны Страховщиков в вопросах выплаты возмещения по полису страхования жизни, здоровья и трудоспособности, что также является грубым нарушением действующего законодательства.

Отказ Страховщика от действий, предусмотренных договором, не освобождает его от ответственности перед Страхователем и законом. Таким образом закон гарантирует и обеспечивает защиту прав и интересов Страхователей. Для этого необходимо соблюдать правила досудебного урегулирования данного спора перед подачей искового заявления.

Срок страховой выплаты.

В настоящий момент действует несколько сроков, с которыми придется столкнуться на пути к получению страховой суммы. Претензионный порядок по закону длится 30 дней, если обращение направлено письменно, и 15 дней, если по форме страховщика на электронную почту. Следует отметить, что по закону об ОСАГО выплата, либо отказ в выплате должны быть произведены до истечения 20 календарных дней.

Таким образом, если необходимо получить страховую выплату по личному страхованию, срок может составить до 1,5 месяцев с даты первичного обращения. Если все же возникнет спор, то вы сможете обратиться в службу финансового уполномоченного, который решит спор в течение дополнительных 15 рабочих дней. Однако, если он примет решение отказать в выплате, то остается единственная дорога в суд, где споры разрешаются до 3-4 месяцев.

Указанных хлопот можно избежать, если на каждом этапе досудебного обращения к страховщику привлечь к участию юриста по страховым выплатам. Это существенно повысит шанс на решение проблемы еще на стадии досудебного порядка.

Навязанная страховка

От какой страховки можно отказаться?

Навязанный договор страхования чаще всего встречается при оформлении кредитного договора или покупке авто. Банк или сотрудник автосалона навязывает страховку и говорит о невозможности выдать кредит, если он не будет обеспечен страховкой жизни. На практике же в документах идет речь только о добровольном страховании. Менеджеры банков оформляют ненужные полисы страхования и не говорят о периоде охлаждения, чтобы сохранить свою комиссию. К самым частым уловкам можно отнести:

- Оформление одновременно нескольких полисов страхования.

- Включение в комплексное страхование жизни заемщиков.

- Навязывание дополнительных договоров оказания медицинских услуг.

Несмотря на то, что на первый взгляд сохранение договоров страхования может показаться единственным верным вариантом, важно разобраться в этом вопросе сразу. Так, если все-таки помимо основной вам были навязаны дополнительные страховки, то вы сможете без проблем вернуть траты на них и сократить общий долг по кредиту.

Как вернуть навязанную страховку?

В какой срок можно отказаться от страховки?

Отказ от договора страхования с возвратом страховой премии в полном объеме возможен до истечения 14 дней. Возможность отказаться от страховки без последствий предоставлена указом ЦБ РФ. Если вы решили, что вам навязали страхование жизни, которое вам не нужно, то вы можете отказаться в 14-тидневный срок. Отказаться от услуг страхования можно, если договоры заключены с: Сбербанк Страхование, Альфа Страхование, ВТБ страхование, СОГАЗ, МАКС, ВСК, Ренессанс Страхование, Росгосстрах Жизнь и т.д. Вернуть деньги за навязанную страховку страховая компания должна не позднее 10 рабочих дней. Однако, срок может быть нарушен и в таких случаях может понадобиться помощь юриста по страховым спорам, если речь идет о полисе страхования при получении кредита или покупке авто.

Досрочное прекращение страхования

Случаи досрочного прекращения договора страхования

Вернуть деньги по страховке к кредитному договору можно несколькими способами, в том числе с использованием периода охлаждения. Но только в случае, когда договор страхования по кредиту содержит одно или одновременно несколько условий:

- Договор заключен после 1 сентября 2020 года.

- Страховая сумма по полису страхования жизни, здоровья и потери работы зависит от размера задолженности по кредиту и уменьшается.

- Банк предоставил дисконт на процентную ставку по кредиту.

- Договор страхования содержит взаимосвязи с кредитным договором, например выгодоприобретателем указан банк.

Иные условия согласно сложившейся судебной практики.

Однако, зачастую банк может вовсе не предоставить документов по страховке или заключенный договор страхования очень сложно оценить. В таком случае, узнать можно ли вернуть страховку после кредита вам поможет опытный юрист по страховым спорам.

Можно ли вернуть деньги за страховку?

При досрочном погашении кредита страховая компания вернет вам деньги в 3 случаях из 10. Даже если вами соблюдены все вышеперечисленные условия. Если же какие-то из условий договоров страхования составлены так, что их невозможно однозначно расценить, то можно говорить о взыскании части страховой премии в связи с досрочным прекращением кредитного договора в суде. Судебная практика сложилась так, что любые неточности в договоре будут трактоваться в пользу потребителя, т.е. вас. Следовательно, можно вернуть деньги за практически любой договор страхования, в зависимости от подобных нюансов.

Как вернуть страховку при досрочном погашении кредита?

Возврат денежных средств за не истекший период страхования после кредита стал возможен благодаря новому законодательству. Внесенные поправки в закон о потребительском кредите обязывают страховые компании осуществлять возврат страховой премии пропорционально сроку действия договора, заключенного после 01.09.2020. Однако, банки и страховщики нередко обманывают потребителей. Для того, чтобы не стать жертвой подобных действий, необходимо всегда требовать от сотрудника банка указать на соответствующие пункты, когда страховка будет возвращена. Если такого пункта нет, то требовать от сотрудника банка подтвердить свои слова под запись на камеру вашего смартфона. Впоследствии это поможет вернуть деньги за страховку. Юристы по страховкам не советуют использовать для отказа от страховки стандартные бланки или заявления по форме страховых компаний. Будет надежней сразу обращаться с претензией, чтобы получать письменный ответ на требования.

Оформляя кредит большинство сталкивается с ситуацией навязанной страховки, а в случае несогласия, банки так и вовсе отказывают, либо дают кредит по менее выгодным условиям. Мы платим банковские страховки в 99% случаев. В 50% случаев мы об этом даже не подозреваем.

Разбираться насколько это законно и бороться с банками рядовому жителю не имеет смысла, но вернуть страховку по кредиту возможно. Даже если с момента заключения договора прошло более 14 дней.

В каких случаях осуществляют возврат страховки?

- Потребительские кредиты

- Ипотека

- Автокредит

Вне зависимости от случая навязанной страховки, мы поможем вернуть страховые взносы и аннулировать бесполезную и ненужную услугу.

Оказываем услуги по возврату страховок в городах: Москва, Санкт-Петербург, Красноярск, Пермь, Новосибирск, Чита, Абакан, Краснодар.

Стоимость услуг юристов и адвокатов по возврату страховки определяется персонально.

Но у нас есть 2 способа расчета:

Стандартный метод работы. Мы считаем сколько часов юриста потребуется для ведения дела, и вы оплачиваете услуги заранее.

Стоимость услуг при фиксированной оплате: от 5000 руб

В каких банках получится вернуть страховку по кредиту?

Наши юристы успешно возвращают страховку по кредиту с наиболее популярных банков:

- Сбербанк

- ВТБ

- АльфаБанк

- Росбанк

- ПочтаБанк

- МТС банк

- Тинькофф

- ГазпромБанк

- СовкомБанк

- Ренессанс кредит

Если вашего банка нет в данном списке, то скорее всего процедура окажется еще проще.

Возврат страховки при досрочном погашении

При досрочном погашении займа вернуть страховку можно по требованию, исключением может быть договор, где прописывается, что клиент должен выплатить страховые взносы. В подобных случаях самостоятельно вернуть страховку будет сложнее, и затруднительно будет обойтись без помощи юриста по возврату страховок.

С сентября 2020г в том случае, если кредит погашен досрочно, то вернуть страховку можно в любой момент после досрочного погашения кредита. При досрочном погашении кредита, возврат страховки будет произведен за оставшийся срок кредитования.

Опытный специалист знает тонкости и нюансы заключения подобных договоров, а также может проверить законность подобных требований, оспорить данный договор и добиться возврата в кратчайшие сроки и в полном объеме.

Необходимые документы для возврата страховки

- Кредитный договор

- Полис

- Полная выписка по счету либо распоряжение заемщика о переводе средств

- Справка о закрытии счета (если договор закрыт)

Основные проблемы при возврате страховки

- Кредитная организация или страховщик могут не принимать заявление о расторжении страховки.

- Банк может потребовать погасить кредит досрочно.

- Банк может увеличить процентную ставку.

- Ошибка в проведении процедуры возврата средств за страховку может привести к потере срока и вызывать дополнительные затруднения в данном вопросе.

Обратитесь к нам с помощью заявки на сайте, приложения, электронной почты или по телефону. Наши юристы бесплатно проведут консультацию, сообщат о возможных рисках, а также дадут прогноз по вашему делу.

Наш подход к работе

Мы уверены в своих силах и готовы работать на результат за часть суммы выигранного дела. При этом все расходы берем на себя.

Если вы с нами не до конца открыты, велика вероятность нашей ошибки. Положительный результат достигается посредством честности

В каких случаях можно вернуть страховку по кредиту?

Как вернуть деньги по имеющейся на руках страховке по кредиту? Это можно сделать на основании указания ЦБ Российской Федерации под номером ЦБ № 4500-У, который заменил приказ № 3854-У и увеличил период охлаждения с 5 до 14 календарных дней для договоров, заключенных после 1 января 2018 года.

Период охлаждения распространяется на клиентов- физических лиц и относится только к договорам прямого страхования. Возврат страховки возможен как при досрочном, так и полном погашении кредита.

С 1 января 2018 года вступил в силу приказ ЦБ № 4500-У, по которому потребитель может отказаться в течение 14 календарных дней от страхового продукта (период охлаждения).

На практике некоторые банки идут на уловки, что бы у человека не было возможности вернуть деньги по страховке. Основным способом избежать возврата денег банкам помогает схема подключения к коллективному договору страхования. При этом потребитель не является стороной по договору и на него не распространяется период охлаждения. Однако в некоторых случаях можно вернуть деньги и по таким договорам, как и в случае, когда период в 14 дней пропущен.

Если у вас есть вопросы наши адвокаты проконсультируют Вас как правильно действовать в вашей ситуации, составят полный комплект документов для возврата банковской страховки, в том числе заявление по расторжению договора страхования и претензию, а также могут представлять ваши интересы в суде от вашего имени.

Как вернуть деньги по договору прямого страхования жизни и здоровья заемщика.

Как вернуть деньги по страховке при досрочном погашении кредита.

Если заемщик погасил досрочно кредит и расторг кредитный договор, то можно вернуть денежные средства за неиспользованный период страхования, т.к. страховая компания фактически перестает нести риски по договору страхования заемщика.

Заемщик может рассчитывать на получение страховой премии за оставшийся период. Под действие положений ЦБ России попадают следующие виды полисов:

- Основное и дополнительное медицинское страхование;

- На случай смерти застрахованного лица или утери трудоспособности;

- При наличии повреждения или утраты имущества;

- При повреждении транспортных средств;

- Полисы ОСАГО;

- Полисы, защищающие от финансовых потерь.

При таких обстоятельствах страховые компании редко идут на добровольный возврат денег, поэтому нужно обращаться в суд.

Как вернуть страховку по договору коллективного страхования.

Некоторые банки используют договора коллективного страхования для ухода от указа ЦБ о возврате страховок в течение 14 дней. В этой ситуации банк заключает договор со страховой компанией, а заемщик лишь дает поручение банку подключить его к договору коллективного страхования. При такой ситуации, фактически страхователем является банк и возврат страховки здесь зависит только от воли банка и прописанных условий возврата.

Некоторые банки, например, Сбербанк идут на встречу и возвращают денежные средства, в то время как ВТБ24 составляет договор таким образом, чтобы даже при расторжении договора все деньги оставались у банка и страховой компании.

В этой ситуации вернуть деньги довольно сложно, но возможно. В идеале Вам нужно обратиться к нашим юристам еще до момента заключения кредитного договора. Мы составим подробный план действий, при четком соблюдении которых у банка не остается законных вариантов невозврата денег.

Если же договор уже заключен, то действовать остается только через суд и в нашей практике есть положительные решения судов по расторжению договоров коллективного страхования. При этом нужно сразу обращаться к адвокатам, не теряя времени. Мы подготовим весь пакет документов в банк и страховую компанию, а также возьмем на себя представление интересов заемщика в суде.

Как вернуть страховку по ипотечному кредиту?

Возврат страховки по ипотечному кредиту имеет свои особенности. Нужно различать страхование предмета ипотечного кредита (дом, квартира и т.п.) и страхование жизни и здоровья заемщика. В любом случае, нужно изучить условия ипотечного договора, чтобы понять имеет ли право заемщик расторгнуть или не продлять договор страхования или же банк вправе настаивать на продлении договора страхования.

При досрочном погашении кредита помните, что ни одна финансовая организация не вернет более сорока процентов от общей суммы по вашей страховке. Клиент должен погасить займ до истечения срока платежа, затем надо обратиться в банк с заявлением о досрочном погашении и предоставить его представителям страховой компании. К нему прикладывается дополнительно ипотечный договор и график платежей. Общий срок возврата может составлять один календарный месяц. Если вам было отказано, то тогда можно будет обратиться в суд с иском.

Если Вы хотите надежно вернуть деньги за "страховку по кредиту" или узнать о Ваших возможностях по возврату денег за "страхование кредита", то обращайтесь к нам за юридической консультацией и юридическим анализом Ваших документов по "страховке за кредит".

Есть много спорных моментов в которых хорошо разбераются наши юристы.

Полученными средствами Вы

можете распоряжаться по своему

усмотрению или использовать их

для погашения кредита

самостоятельный возврат средств может быть мучением

- Нужно долго стоять в очередях

- Вы можете не знать всех нюансов процесса возврата средств

- Вас могут обмануть

- Сбор и своевременная подача всех необходимых документов

- Высока вероятность отказа в возврате

Это простейший план действий по возврату Ваших денег

Вы связываетесь с нами для консультации

Мы консультируем, определяем возможность возврата средств

Затем мы проверяем законность действий банка

Мы с Вами подготавливаем документы

Процесс рассмотрения дела

Вы получаете свои деньги!

«Единый Центр Защиты» — это более 700 юристов, с представительствами в многих городах и онлайн по всей России

Посмотрите кейсы нашей компании

Банк навязал страховку по потребительскому кредиту в размере 361 808. В течении года кредит был погашен, а страховку не вернули.

Юристы подали иск и взыскали с банка 271 356, а так же штраф и неустойку.

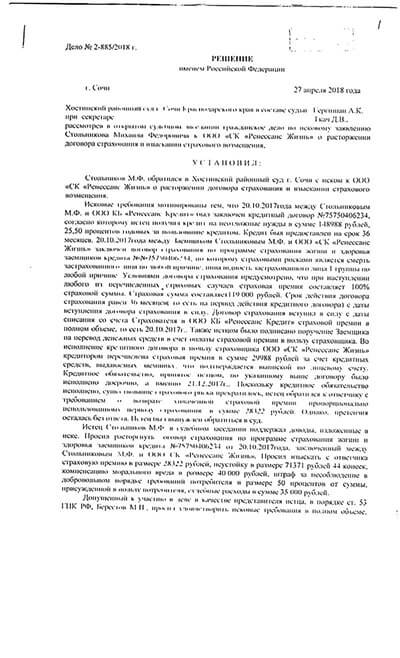

При оформлении кредитных обязательств, мне была навязана услуга по страхованию движимого имущества. В установленный законом срок я выказал намерение отказаться от вышеуказанной услуги. Несмотря на это, денежные средства, оплаченные в качестве страховой премии мне никто не вернул.

Юристы "Единого центра защиты" изучили мою проблему и оперативно предприняли все необходимые меры. В итоге по решению суда мне были компенсированы денежные средства, оплаченные мною в качестве страховой премии, а также мне были присуждены денежные средства, предусмотренные ФЗ о ЗПП в качестве штрафных санкций.

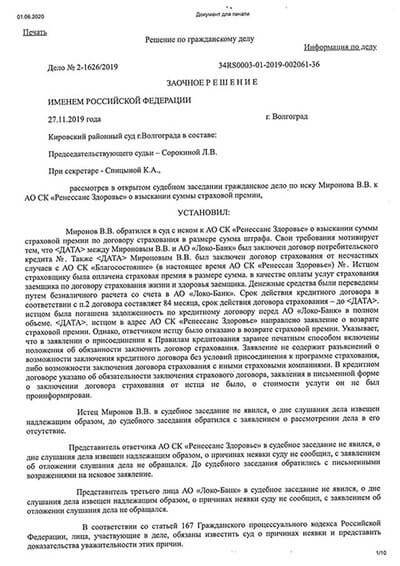

Взял кредит, банк навязал обязательное страхование. Сумму возвращать отказались, был вынужден обратиться в суд.

Обратился в "Единый центр защиты". Юристы взыскали полную стоимость страховки, процент за пользование и штрафы.

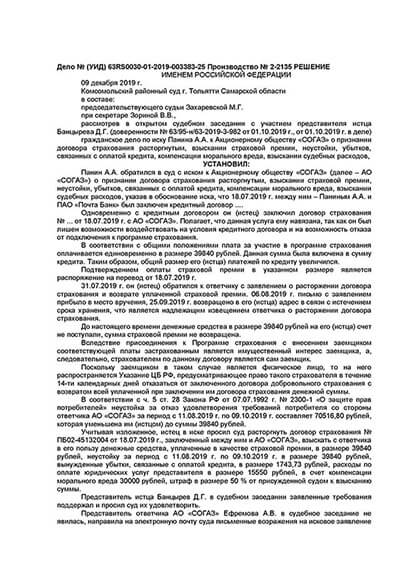

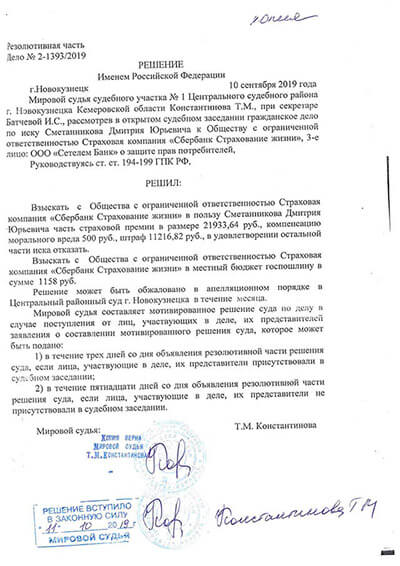

Брал автокредит в Сетелем банке на сумму 712789р погасил досрочно на 16 месяцев раньше. Но часть страховой премии не вернули.

Было подано исковое заявление о защите прав потребителя. Осуществлен возврат части страховой премии в сумме свыше 21933,64 руб, компенсации морального вреда 500 руб, и взыскан потребительский штраф в размере 11216,82.

Да, можно. Договор страхования – абсолютно добровольная и дополнительная, а не основная, услуга. Но банки, конечно, как правило настаивают на ее покупке. Но согласно указанию ЦБ №4500-У действует так называемый «период охлаждения» - в течение 14 календарных дней с момента оформления договоры вы вправе написать заявление на отказ. В ряде случаев и этот срок может быть продлен, но уже в судебном порядке.

Что делать, если в условиях кредитного договора написано, что при отказе от страховки повысится процентная ставка?

В условиях кредитного договора может быть прописано, что при наличии договора страхования определенных рисков процентная ставка будет столько, а при отсутствии – столько. Но это не дает банку право страховать вас в определенной компании за определенную сумму. Вы можете иметь страховой полис в разы дешевле в любой страховой компании.

Кредитору важно, чтобы на период кредитования вы были застрахованы – и он тоже, от неисполнения. Если обязательства ваши закончены досрочно, то за неиспользованный период страхования есть возможность вернуть средства в судебном порядке.

Законна ли плата за «посреднические» услуги банка? То есть за то, что он оформляет мне страховку и берет за это несколько десятков тысяч рублей?

Судебная практика показывает, что эти суммы также взыскиваются в пользу заемщика. Оснований может быть несколько, индивидуально в отношении конкретного банка и формулировки договора с ним.

Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно. Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

- Можно ли отказаться от страховки

- О чем гласит новая редакция закона

- Какие страховки подлежат возврату

- Схема возврата страховых выплат

- Возврат в «период охлаждения»

- До и после 14 дней

- При досрочном погашении

- После уплаты кредита

- Возврат страховки самостоятельно

- Помощь юристов при возврате кредитной страховки

- Необходимые документы при возврате страховки

- Образцы заявления

- Как получить возврат по коллективной страховке

- Как возврат страховки влияет на размер кредитной ставки

- Реакция популярных банков на возврат страховки

- Дополнительные вопросы

- Заключительная часть

Можно ли отказаться от страховки

В России действует Закон «О защите прав потребителей» от 07.02.1992 №2300-1. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг – страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

Обязанность оформить страховку должна вытекать прямо из закона (ст.935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение – залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис.

Однако банкиры перекладывают потенциальные убытки на потребителей посредством договора. Например, если заемщик откажется оформить страховку, то процентная ставка по кредиту возрастает. Так они косвенно принуждают потребителей покупать полис. Во избежание недоразумений гражданам нужно внимательно изучать положения договора до его подписания.

Банки обычно пытаются навязать страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными. От этой страховки можно не только отказаться, но и произвести возврат денег. Правило действует независимо от времени уплаты человеком страховой премии. А вот страхование залогового имущества – обязательно. Отказ от такого полиса не предусмотрен.

Выбор страховых компаний также ограничен. Банки обычно предлагают страховщиков, с которыми они сотрудничают. Отдельные организации учреждают собственные страховые компании (Альфастрахование, РСХБ-Страхование).

О чем гласит новая редакция закона

В 2020 году были внесены правки в следующие законы:

ФЗ от 21.12.2013 №353-ФЗ.

ФЗ от 16.07.1998 №102-ФЗ.

Изменений коснулись положений о потребительском кредитовании, ипотечных займов и вопроса о досрочном прекращении договоров страхования. По новым правилам заемщики могут вернуть часть денег, потраченных на страховку. Например, в случае досрочного погашения кредита.

При этом банк вправе поднять ставку по кредиту, если заемщик отказался от страховки или не оплатил страховой полис свыше 30 календарных дней (ст.11 ФЗ от 21.12.2013 №353-ФЗ).

Какие страховки подлежат возврату

Возврат денег осуществляется только при добровольном страховании. Сюда относится страхование кредитных рисков или жизни и здоровья заемщика.

Не подлежат возврату следующие виды добровольного страхования:

Схема возврата страховых выплат

Порядок действия застрахованного лица:

Подготовка пакета документов.

Подача заявления в страховую компанию.

Получение уплаченной страховой премии обратно.

Деньги перечислят на тот банковский счет, который страхователь укажет в заявлении. Обычно это происходит в течение 10-14 дней с момента обращения.

На заметку! Если во время рассмотрения заявления о досрочном прекращении договора наступит страховой случай, то страховщик может вернуть деньги и отказать в выплате компенсации. Второй вариант – он возместит убытки банка, но не вернет деньги заявителю.

Возврат в «период охлаждения»

Возврат страховки по кредиту допускается в период охлаждения – 14 дней. Отсчет времени начинается с момента оформления договора. В случае отказа от страховки заемщику возвращается вся сумма страховой премии (п.4 Указания ЦБ РФ от 20.11.2015 №3854-У). Право страхователя на отказ от полиса должно быть прописано в договоре. Это правило распространяется только на случаи добровольного страхования. Например, когда заемщик берет кредит и оформляет одновременно страхование жизни и здоровья.

Отказ от страхования залогового имущества не предусмотрен даже в период охлаждения.

На заметку! Возврат страхового возмещения допускается, при условии, что за 14-дневный период не наступил страховой случай.

До и после 14 дней

Период, в течение которого можно отказаться от страховки, должен быть указан в договоре. Минимальный срок – две недели.

В случае отказа от страховки в течение 14 дней страхователю возвращают всю сумму страховой премии. Если отказ произошел в 2-недельный срок, но после даты начала действия полиса, тогда СК вправе удержать часть премии пропорционально сроку действия договора.

Схема отказа от страховки:

При досрочном погашении

Возврат страховки при досрочном погашении кредита предусмотрен законом. В этом случае у заемщика отпадает необходимость в страховке. Он может отказаться от страховки и вернуть часть премии, которая была уплачена при оформлении договора.

Сумма возврата страховки при погашении кредита рассчитывается исходя из оставшегося количества дней до истечения срока действия договора. В случае отказа со стороны страховой компании страхователю придется обращаться в суд.

После уплаты кредита

Вернуть деньги за страховку по факту погашения кредита нельзя. Правило действует только в случае досрочного выполнения обязательств. Плановое погашение займа в законе о возврате страховки не предусмотрено. Срок действия страхового полиса и кредитного договора истекает одновременно. Следовательно, услуга со стороны страховщика предоставлена в полном объеме.

Возврат страховки самостоятельно

Механизм возврата денег в российских банках примерно одинаков. Рассмотрим порядок действий заемщика на примере ВТБ. Исходная точка – заемщик закрыл кредит досрочно. Дальнейшие действия:

Нужно взять справку в банке об отсутствии задолженности по кредиту. Документ должен содержать номер договора, сумму займа и дату его погашения.

Страхователь обращается в страховую компанию и пишет заявление о досрочном расторжении договора.

Страховщик изучает документы и производит полный (частичный) возврат страховой премии. Деньги зачисляются на реквизиты получателя.

Если страховая компания отказывается вернуть ей уплаченные деньги, тогда страхователю придется обращаться в суд.

Помощь юристов при возврате кредитной страховки

Обратиться в страховую компанию можно самостоятельно или через посредника. Первый вариант менее затратный. Однако, если страховщик или банк откажется выплатить деньги, застрахованному лицу придется обращаться в суд. В этом случае без юриста не обойтись. При этом процедура займет от 3 до 6 месяцев.

Иногда юристам удается убедить страховую компанию вернуть деньги в досудебном порядке. Это позволяет сэкономить время и деньги на оплату пошлины и судебных издержек. Услуги юриста оплачиваются в виде аванса или по факту получения выплаты от страховщика. При этом истец может взыскать потраченные деньги с ответчика по делу.

Необходимые документы при возврате страховки

Страхователю нужно подготовить следующие документы:

Заявление об отказе от Договора страхования.

Оригинал страхового полиса.

Кредитный договор и справку об отсутствии задолженности перед банком (при досрочном погашении займа).

Квитанцию об оплате страховой премии.

Реквизиты банковского счета для перечисления денег.

В страховую компанию нужно отдать только копии документов. Оригиналы требуются для проверки. Они могут позже пригодиться. Например, при обращении в суд.

Образцы заявления

Ниже представлен образец заявления на возврат страховки по кредиту:

Подать заявление можно в течение 14 дней с момента оформления страховки. По истечении этого времени следует писать претензию в банк.

Образец заявления «Об отказе от договора страхования» нужно искать на сайте страховщика. Каждая компания разрабатывает свой формуляр.

Как получить возврат по коллективной страховке

Страховка может быть индивидуальной или коллективной. Во втором случае полис оформляется сразу на группу людей.

Как возврат страховки влияет на размер кредитной ставки

Банк заинтересован не только в возврате кредитных денег, но и в получении прибыли. Размер ставки по кредиту зависит от выбранной организации, типа и суммы займа, величины первоначального взноса и кредитной репутации заемщика. Сюда также относится наличие страховки. В случае отказа от покупки полиса ставка по кредиту может увеличиться – от 1% до 7%. Детали прописываются в кредитном договоре.

Произвести предварительные расчеты суммы переплаты можно на сайте банка. Достаточно воспользоваться онлайн-калькулятором. Пользователю нужно сравнить результаты расчетов со страховкой и без нее.

Повышенная процентная ставка позволяет банкам возместить убытки в случае несвоевременного возврата заемных денег.

Реакция популярных банков на возврат страховки

Отношение основных банков к вопросу возврата денег:

Срок возврата денег

с момента подачи заявления

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком.

Автор статьи

Читайте также: