За какой период нужна справка 2 ндфл для кредита в сбербанке

Обновлено: 30.04.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

При оформлении потребительского займа, автокредитования, ипотеки, реструктуризации или рефинансировании кредита банки просят принести справку 2-НДФЛ. Такой вид подтверждения платежеспособности клиента наиболее удобен и информативен для банка. Из него видны все данные об официальном трудоустройстве и доходах потенциального заемщика.

- Что такое справка 2-НДФЛ

- Кому понадобится справка 2-НДФЛ

- Чем подтвердить доходы

- Где взять справку

- Проверка банком данных из справки

- Первичная

- Глубокая

- Отделом безопасности банка

- Через госуслуги

- Если справку взять негде

- Ответственность за предоставление фальшивых данных

- Получение займа без 2-НДФЛ

Как оформляется справка 2-НДФЛ для банка, какую информацию из нее перепроверяет кредитор и что будет, если предоставить недостоверные данные, расскажет Бробанк.

Что такое справка 2-НДФЛ

Справка 2-НДФЛ содержит информацию об оплате налога на доходы физлиц. С помощью такого документа банк может оценить платежеспособность потенциального заемщика. Из него становится ясно:

- Действительно ли заемщик работает в том учреждении, которое указал в анкете, при оформлении заявки на кредит.

- Соблюдены ли требования по продолжительности времени работы на текущем рабочем месте или в одной организации.

- Достаточна ли сумма официального заработка для предполагаемых ежемесячных выплат по кредиту.

Справка 2-НДФЛ – самый объективный способ получить сведения о клиенте. Документ относится к официальной налоговой отчетности, поэтому содержит самые актуальные и полные данные о налогоплательщиках. Кроме подготовки справки по просьбе самого сотрудника, бухгалтерия оформляет 2-НДФЛ для налоговой службы на всех работников два раза за год. В документе обязательно указывают:

- адрес учреждения, в котором работает потенциальный заемщик;

- юридическое наименование учреждения и его реквизиты;

- личные данные заемщика, дату рождения, адрес проживания и контактные данные;

- таблицу, в которой указана ежемесячная зарплата и объем отчисляемых налогов;

- налоговую ставку, в большинстве случаев 13%;

- долги или переплата по налогам;

- коды и суммы стандартных и имущественных вычетов;

- в качестве итога – общую сумму доходов за определенный период и размер уплаченных налогов.

В зависимости от суммы и срока кредитования банки могут запросить информацию из 2-НДФЛ за период от 6 месяцев до 3 лет.

Кому понадобится справка 2-НДФЛ

В банках просят принести 2-НДФЛ в нескольких случаях:

- При подаче заявки на кредит наличными или оформлении кредитной карты с большим доступным лимитом.

- При оформлении карты рассрочки с большим кредитным лимитом.

- Для подтверждения официального трудоустройства пенсионера.

- Всем гражданам, которые выступают поручителями или созаемщиками по кредитным договорам.

- Для понижения процентной ставки по действующему кредитному договору при рефинансировании или реструктуризации кредита.

Данные из 2-НДФЛ помогают банку принять решение о том, какой утвердить лимит по кредитной карте, или какую максимальную сумму займа одобрить потенциальному заемщику. Чаще всего кредиторы выдают такой объем заемных средств, при котором ежемесячный платеж не превысит 30-45% от заработной платы.

У клиентов, которые получают деньги по зарплатному проекту банка, не будут просить ни 2-НДФЛ, ни какие либо другие подтверждения платежеспособности. У кредитора есть доступ к счетам потенциального заемщика, где он видит и сумму поступления, и их периодичность.

Чем подтвердить доходы

Любому работнику, который планирует получить кредит, бухгалтер работодателя обязан выдать справку 2-НДФЛ для банка. Отказы возникают чаще всего в тех компаниях, где сотрудникам выдают часть зарплаты неофициально, или задекларированная часть заработка ниже минимального установленного размера.

Обе ситуации противозаконны и работодатель опасается, что эта информация может дойти до налоговой службы. Поэтому в таких компаниях сложнее всего получить официальную справку о налогах, уплаченных физлицом. Работник может обратиться с заявлением на своего работодателя об отказе в выдаче 2-НДФЛ в государственную инспекцию по труду или в прокуратуру. Но большинство граждан дорожат своей работой и не делают этого.

Если работодатель не дает 2-НДФЛ, уточните в банке, какое именно подтверждение подойдет для оформления займа. Некоторые кредиторы принимают документы, заполненные в свободном виде или на бланке по форме банка. Однако сведения о доходах все равно придется заверять в бухгалтерии работодателя.

По оценкам кредитных специалистов справки по форме банка заполняют чаще, потому что в ней гораздо меньше сведений и ее гораздо проще заполнить. Если банк допускает такой вид подтверждения доходов, и работодатель согласен заверить бланк, то можно обойтись без 2-НДФЛ.

Где взять справку

Чтобы получить справку 2-НДФЛ от бухгалтерии, подайте заявку на ее подготовку по образцу работодателя. Некоторые компании выдают документ по устному запросу от своих работников. Срок изготовления справки для банка занимает от 1 до 3 рабочих дней.

Банк предъявляет определенные требования к справке о доходах физических лиц:

- В ней должна стоять подпись сотрудника, который выдал документ, проставленную синей или черной пастой с расшифровкой ФИО.

- Дата выдачи не должна превышать 30 дней от даты обращения за кредитом.

- Печать должна стоять в специальном помеченном для нее месте. Если по образцам подписей печать не предусмотрена, сделать отметку об этом. Печать может заменить специальный штрих-код, без которого документ признают недействительным.

Кроме 2-НДФЛ, банки запрашивают и другие документы у будущего клиента. В зависимости от вида займа может понадобиться:

- ксерокопия трудовой книжки с пометкой о текущем месте работы, заверенная печатью и подписью ответственного работника в компании работодателя;

- диплом о полученном образовании;

- свидетельство о браке, разводе, рождении детей, если они имеются.

- для работников государственных учреждений или администрации, понадобится официальная выписка из личного дела;

- для мужчин призывного возраста, резервистов, офицеров запаса – военный билет.

При подаче документов со справкой уточните, какой срок действия 2-НДФЛ требует банк. Некоторые кредитный организации запрашивают актуальную справку на данный момент, а другим подойдет и документ трехнедельной давности. Выясните ограничения по сроку заранее, особенно если собираетесь подавать заявку на кредит в несколько банков.

Максимальный срок, при котором банки принимают справки – 30 дней. Документ, датированный раньше, чем за месяц до обращения, использовать не получится.

Проверка банком данных из справки

Банки проверяют сведения из 2-НДФЛ несколькими способами. Какой из них будет выбран, зависит от размера займа и срока кредитования. Если сумма кредита превышает несколько сотен тысяч рублей, проверку проведут по всем доступным направлениям.

Первичная

Первичная проверка – сотрудники банка визуально оценивают подлинность документа и правильность заполнения данных. Обязательно изучают, чтобы:

- ИНН работодателя в анкете, соответствовал ИНН, указанному в печати;

- в справке не было помарок, исправлений, зачеркиваний;

- алгоритм проведения расчетов в таблице и вычисленные суммы были подсчитаны правильно;

- вписанные коды вычета и удержаний были указаны верно.

Если в документе 2-НДФЛ найдут даже один недочет, справку вернут потенциальному заемщику на замену. Предъявить документ можно будет снова, но с учетом исправленных ошибок. Если нужна небольшая сумма займа и на маленький срок, сотрудники могут ограничиться только первичным рассмотрением документа.

Глубокая

Второй способ проверки справки 2-НДФЛ – доскональное изучение сведений о заемщике. При этом сотрудники банка:

- Звонят по телефону работодателю, который был указан в анкете. Также могут обзвонить родственников, чтобы получить более детальную информацию о клиенте.

- Могут подать запрос на подтверждение информации из справки 2-НДФЛ в организацию, где работает заемщик.

- Сравнивают указанный в документе размер заработка заемщика со средним доходом работников данной профессии по региону.

- Проверяют кредитную историю заемщика и выясняют наличие текущей задолженности перед другими кредиторами.

Бывают ситуации, когда работодатель не отвечает на запрос информации о доходах сотрудника. В таком случае банк вправе отказать клиенту в выдаче займа.

Отделом безопасности банка

Третий способ – проверка сотрудниками службы безопасности. Этот отдел изучает потенциальных заемщиков, если сумма займа превышает определенный предел, который каждый банк устанавливает сам. До указанного лимита клиентов проверяет скоринг-система.

Служба безопасности запрашивает сведения о потенциальном заемщике по нескольким направлениям:

- Проверяет данные, указанные в справке об организации, в которой работает заемщик, и о личности самого клиента.

- Обращается в учреждение, где работает заемщик, с запросом информации о доходах сотрудника, длительности работы, планов на дальнейшую работу. Могут узнать, не собираются ли увольнять сотрудника или повышать ему заработную плату.

- Подает запрос в налоговую инспекцию для проверки постановки на учет в качестве налогоплательщика.

- Обращается в Пенсионный Фонд для подтверждения или опровержения предоставленных сведений о дополнительных госвыплатах или пособиях.

- Запрашивает у работодателя ведомости по выплате зарплаты сотруднику или о штатном расписании, где видно, что человек с указанными данными числится в компании.

С 2015 года банки получили доступ к базам данных ПФР и налоговой. Поэтому официальные запросы стали подавать гораздо реже.

Если за время работы в одной организации или на одной должности у потенциального заемщика резко поднялся заработок, это может вызвать подозрение у сотрудников банка. В этом случае проверка будет обязательной.

Через госуслуги

Последний вариант проверки – через госуслуги. Ее проводят при помощи сверки информации о заемщике через ИФНС и ПФР. Также сотрудники банка могут запросить сведения у правоохранительных органов для выявления судимости, особенно действующей на данный момент. Наличие непогашенных судимостей может стать весомым поводом для отказа в кредитовании.

Но проверка через госуслуги может не принести никакой пользы, так как для того чтобы получить информацию о каком-либо гражданине РФ на портале госуслуг, нужно его разрешение. Этим могут воспользоваться те, кто получает неофициальный доход. Если они закрыли доступ к своим данным, банк не сможет проверить достоверность предоставленных сведений по заработной плате. Однако это не отменяет проверку службой безопасности банка по своим каналам. И если выяснится, что предоставлены ложные или фальшивые данные, потенциальному заемщику наверняка откажут в кредитовании.

Если справку взять негде

Если гражданин получает неофициальный доход, то справку 2-НДФЛ взять негде. И чтобы получить кредит в банке, некоторые заемщики прибегают к покупке справки 2-НДФЛ. За фальшивую справку мошенники запрашивают от 1,5 до 50 тысяч рублей. Часто ее стоимость зависит от «качества» справки и размера будущего займа.

В более дорогих подделках указана реальная компания, которая работает в РФ. Схема настолько продумала, что по указанным номерам телефона даже отвечают на звонки из банка и «подтверждают» вписанные данные. Но у гражданина из-за подложного документа могут возникнуть не только финансовые потери на липовую справку.

Ответственность за предоставление фальшивых данных

Заемщика, который предоставляет фальшивую 2-НДФЛ могут привлечь к ответственности в нескольких случаях:

| Ситуация | Последствия |

| Гражданин получает кредит и затем отказывается платить | Такие действия расценивают как мошеннические. Выплатить долг все равно обяжут. Банк вправе подавать в суд или перепродать долг коллекторам, если это не запрещено договором. |

| Заемщик получает кредит, исправно и вовремя вносит ежемесячные платежи, но во время повторной проверки выяснилось, что справка 2-НДФЛ – фальшивая | В такой ситуации банк может не заявлять в полицию и не расторгать договор кредитования. Но он может и обязать клиента погасить кредит досрочно. Какие действия предпримет кредитор, зависит от внутреннего регламента банка и принятого решения. |

| Фальшивые данные обнаружены во время оформления кредита | Банк отказывает в кредитовании и сообщает о случившемся в полицию. При этом клиенту могут даже не сообщить причины отказа. Обернуться это может штрафом до 80 тысяч рублей или исправительными работами. |

| Банк докажет, что кредит был взят с заведомой целью не гасить его | В этом случае заемщику грозит штраф до 120 тысяч рублей, год принудительных работ или лишение свободы на 2 года. При этом вернуть взятый кредит все равно придется. |

Гражданина, у которого была фальшивая справка 2-НДФЛ для банка, занесут в черный список, он больше не сможет воспользоваться услугами этого кредитора. Это также может стать основанием для отказа в сотрудничестве с другими банковскими учреждениями.

Помимо этого, к ответственности могут привлечь и то лицо, которое сделало эту справку, если удастся установить его личность. По части 3 статьи 327 Уголовного Кодекса РФ. Поэтому реальные работодатели и бухгалтерские работники редко идут на сделки с указанием зарплаты больше, чем на самом деле. Изобличить мошенников оказывается не так просто, в этом случае чаще всего страдает только покупатель фальшивой справки.

Получение займа без 2-НДФЛ

Большинство банков требует от заемщиков предоставления справки о доходах. Рассчитывать на получение займа без справки 2-НДФЛ можно только, если брать кредит в небольшом банке или на маленькую сумму.

Их выдают, как правило, только по паспорту и без подтверждения платежеспособности. Но процентная ставка по кредиту в этом случае выше, потому что банк таким способом снижает свои риски.

Даже если банк не требует обязательно предъявлять справку 2-НДФЛ, это не значит, что о платежеспособности клиента сотрудники банка не узнают. У кредиторов достаточно способов получить информацию о потенциальном заемщике. Как минимум гражданина проверят в Бюро кредитных историй и в службе судебных приставов на предмет дел, находящихся в производстве. Кроме того, тем, кто сам приносит справку о доходах банки идут навстречу и предлагают более выгодные условия кредитования.

Если справку 2-НДФЛ для банка взять негде, то лучше прямо сказать об этом сотруднику банка и попросить совет по поводу дальнейших действий. Некоторым заемщикам предложат привести поручителя или оформить в залог имущество. Альтернативные кредитные программы разработаны во всех банках. Поэтому кредиторы находят компромиссные решения для любого клиента, у которого есть регулярные поступления, даже если он не сможет их подтвердить справкой 2-НДФЛ.

Сбербанк, а также остальные кредитные организации страхуются и выплачивают ипотечный кредит или другой вид кредитования после подтверждения платёжеспособности соискателя.

Документ, подтверждающий доходы, необходим:

- Лицам, желающим впервые получить кредит наличными (у них не сформирована кредитная история).

- Как подтверждение официального трудоустройства работающим пенсионерам.

- Гражданам, желающим выступить поручителями.

- Для снижения процентной ставки и повышения шансов на получение кредита при испорченной репутации.

На заметку! Если лицо, цель которого — получение займа, не участвует в зарплатном проекте, финучреждение обязательно запросит документы, подтверждающие его платежеспособность.

Как получить справку по форме 2-НДФЛ

Если гражданин, желающий взять деньги в долг в финансовом учреждении, официально трудоустроен, с получением бумаги не возникает сложностей.

Справка по форме 2-НДФЛ, которую запрашивают кредитные учреждения, берется в бухгалтерии по месту работы. По закону срок выдачи документа составляет не более 3 дней. Справка без официального штампа организации и подписи представителя компании не является действительной.

Чтобы взять документ, необходимо посетить бухгалтерию и написать заявление в свободной форме.

Бывают случаи, что работодатель наотрез отказывается выдавать бумагу по форме 2-НДФЛ. В таком случае сотрудник предприятия имеет право написать жалобу, обратившись в государственную инспекцию труда. Если ваши требования игнорируются и дальше, обращайтесь в вышестоящие органы — жалуйтесь в прокуратуру.

На заметку! Срок хранения налоговой документации контролируется законом «О бухгалтерском учете» № 402 и Налоговым кодексом РФ. Это 4 года. По истечение этого времени руководитель компании вправе отказать в выдаче справки 2-НДФЛ для предъявления в банк. Закон нарушен не будет.

Ещё один способ получить документ по форме 2-НДФЛ (за три последние года, кроме текущего) — портал ФНС (при имеющейся учётной записи).

- Войдите в Личный кабинет (создаётся во время регистрации).

- Найдите виртуальную кнопку «Мои налоги» и нажмите её.

- Найдите вкладку «Сведения о доходах».

- Укажите год, за который вам нужна информация.

- Нажимаете кнопку «Справка по форме 2-НДФЛ с подписью».

- Сохраните документ на планшете, смартфоне или другом устройстве, скачав его.

- Отправьте в банк, который запрашивает информацию.

Документ, выданный в дистанционном режиме, имеет юридическую силу и заверяется электронной подписью налогового органа.

В сети можно найти информацию, что документ можно получить через портал Госуслуги. Сведения верные, но справку присылают без электронной подписи, поэтому для получения денег она не подойдёт.

Такой же документ могут запросить студенты, получающие стипендию и неработающие граждане, находящиеся на учёте в центре занятости.

Срок действия документа

Чтобы взять потребительский кредит, документ по форме 2-НДФЛ обязательно потребуется. Он не имеет срока действия, но должен быть представлен в определённый период, установленный кредитными организациями. Бумага действительна в течение от 10 до 30 дней со дня выдачи. По истечении этого периода справка не является актуальной и требует замены.

Судя по отзывам заёмщиков, чем раньше вы предоставите бумагу о доходах, тем больше шансов на получение финансирования.

Если в планах получение займа на сумму до 300 тыс. р., указания дохода за последние 4 месяца — достаточно. Чтобы оформить займ на сумму свыше 1 млн. рублей, банки могут запросить доходы за три года.

Образец справки

Во время предоставления бумаги финансовой организации, нужно проверить правильность её заполнения. Справка имеет раздел, куда вписывают сведения о налоговом агенте. Обязательно вписывается информация о получателе доходов, то есть — физическом лице. Имеется раздел, куда нужно вписать доходы, начисленные работнику на протяжении календарного года. Указывается также ставка, с которой вычитывали подоходный налог — 13 или 30%. Также прописывают налоговые вычеты и общие суммы дохода и налога.

Обратите внимание! В документе недопустимо наличие ошибок, опечаток и исправлений. Информация должна отвечать действительности. Если во время проверки будет обнаружен завышенный размер заработной платы, соискатель получит отказ в получении финансирования и «минус» к репутации.

Образец, как выглядит бланк 2-НДФЛ в 2020 году:

Можно ли купить справку 2-НДФЛ

К сожалению, не всегда удаётся оформить и получить кредитование по одному паспорту. Поэтому многие соискатели стараются купить нужный им документ. Продажу документов предлагают различные агентства в интернете. Стоимость справки разная — в пределах 15 — 50 000 рублей. В покупных документах содержится достоверная информация о компании, которая действительно функционирует в РФ. Кроме того, если сотрудник банка позвонит по указанному номеру, с целью, подтвердить нужную информацию, он получит утвердительный ответ.

Обратите внимание! Если во время проверки подделка справки сотрудником финансового учреждения будет обнаружена, вам 100% откажут в выдаче кредита — в лучшем случае. В худшем — будет написано заявление о подделке документов и направлено в правоохранительные органы для возбуждения уголовного дела.

Если кредит получен, но заёмщик его не возвращает, в этом случае, если будет обнаружена и доказана подделка документации, заёмщик может получить срок за мошеннические действия.

Кроме уголовной ответственности подделка документации чревата другими последствиями:

- Отказ в выдаче кредитования без объяснения причины.

- Испорченная репутация.

- Большие штрафы и принудительные работы.

- Занесение гражданина в стоп-лист, что в дальнейшем сделает невозможным получение займ в кредитной организации.

К ответственности может быть привлечён бухгалтер, руководитель или другое лицо, согласившееся сделать поддельную бумагу.

Как банки проверяют справки о доходах

Проверка документов банками Москвы и других городов осуществляется в несколько этапов.

Выполняется сотрудником финансовой организации. Специалист проверяет подлинность предоставленной бумаги и правильность её заполнения. Особе внимание уделяется таким нюансам:

- ИНН работодателя и ИНН на штампе должны быть одинаковые.

- Отсутствие помарок, опечаток, ошибок.

- Правильность начисления сумм.

- Правильность проставления кодов вычетов и удержаний.

При обнаружении любых недочётов бланк возвращают с просьбой предоставить новую справку.

Банковские сотрудники звонят в организацию, где работает лицо, подавшее заявку на кредит, обзванивают родственников, с целью узнать максимум информации о заёмщике. Специалисты подают запросы по месту работы с целью подтвердить подлинность документа о доходах. Проверяется информация о том, соответствует ли уровень занимаемой должности размеру получаемой заработной платы.

Проверка службой безопасности

Как правило, она подключается тогда, когда человек хочет получить большую сумму.

- Проверяются все данные о заёмщике, присланные в анкете.

- Работники службы безопасности общаются с коллегами и работодателем заёмщика.

- При ипотечном займе отправляется запрос в налоговую с целью уточнения информации о своевременной уплате налогов.

При резких скачках в зарплате будет проверена и эта информация.

Как получить кредит без предоставления справки

Взять большую сумму без предоставления справки о доходах не получится. Есть банки, которые выплачивают максимальный займ по одному паспорту. Например, получить онлайн-кредит по одному документу можно в Ренессанс Кредит. Максимальный кредитный лимит — 300 000 рублей. До 700 000 рублей в этом же банке можно взять деньги без документа 2-НДФЛ клиентам банка с хорошей кредитной историей.

Кредиты под залог банки также выплачивают без подтверждения доходов. От вас потребуется паспорт + документация на закладываемое имущество.

Если банки отказали, выручат МФО, многие из них предоставляют немаленькие суммы.

Заключение

Подтвердив свою платежеспособность справкой по форме 2-НДФЛ, шансы на получение кредита увеличатся в разы. Главное, чтобы документ был действительный и не поддельный.

Вопрос о том, за какой период нужна справка 2 НДФЛ для кредита в Сбербанке, рассматривается с точки зрения доступных для конкретного клиента параметров кредитования. Сбербанк при предоставлении кредита отталкивается не только от стандартных базовых критериев по сумме и проценту, но и доступных лишь отдельным категориям или гражданам.

Что такое 2 НДФЛ

В первую очередь необходимо разобраться в расшифровке аббревиатуры НДФЛ. Данное понятие используется, в том числе, в законодательных актах РФ и подразумевает налог на заработок официально трудящихся граждан. Присоединение к аббревиатуре определенных цифр отражает конкретную специфику сведений. Так осуществляется категоризация справочных документов о доходах.

Налогоплательщиками, отчисляющими проценты от зарплаты, признаются следующие лица:

- налоговые резиденты РФ;

- представители других государств, находящиеся в РФ на законных основаниях и получающие доход от российских источников заработка.

Сведения в формате НДФЛ могут быть отчетными и предоставляются в налоговый орган предприятием-работодателем без участия работника. Так как в категорию трудящегося населения включаются и индивидуальные предприниматели, они должны осуществлять доставку документов самостоятельно (при отсутствии бухгалтера).

Обсуждаемая НДФЛ может нести чисто информационный характер с целью подтверждения факта трудоустройства и размера заработной платы конкретного работника за определенный период. Как правило, это 2, 6 или 12 месяцев. Все зависит от требований по месту предъявления.

В этой информации могут быть заинтересованы государственные органы, например, отдел социального обеспечения при оформлении ряда единовременных или периодически выплачиваемых субсидий. Этот справочный документ требуется и для таких учреждений, как банки.

НДФЛ для Сбербанка в случае запроса на кредит является обязательным далеко не всегда. В привилегированном положении находятся зарплатные клиенты банка. Пропуская свои налогооблагаемые доходы через банковские счета и пользуясь при этом кредитной картой, они избавлены от необходимости предъявления 2 НДФЛ кредитному специалисту.

Незарплатные клиенты должны показать кредитному отделу уровень заработной платы для дальнейшего анализа и возможного принятия решения о выдаче кредита. При недостаточном уровне доходов банк полностью откажет клиенту в выдаче кредита или предложит менее выгодные условия (в том числе меньшую сумму кредита).

Какая информация указывается в справке, соответствующей стандарту 2 НДФЛ

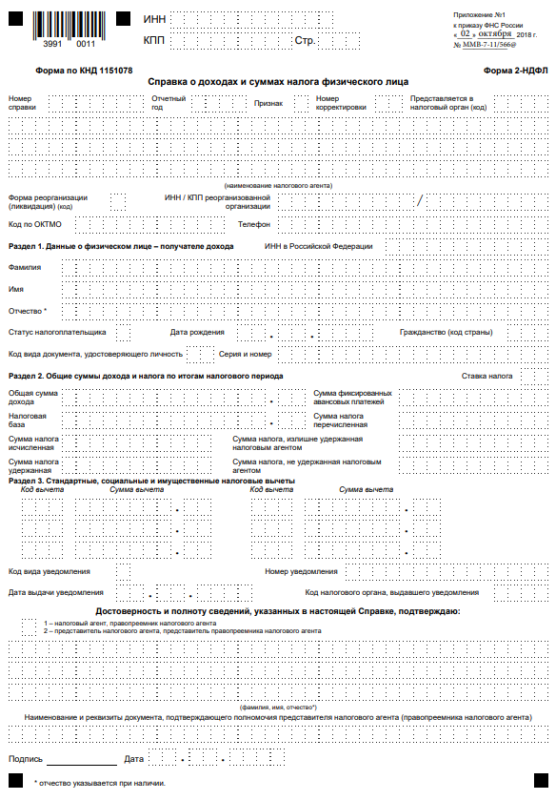

2 НДФЛ оформляется на листе формата А4 и занимает 1 страницу. Справка унифицирована правительственным аппаратом, поэтому она имеется во многих автоматизированных системах. Ее можно легко найти в общем доступе. Изменение вида документа недопустимо, он находится в списке официальных приложений к приказу ФНС РФ.

В документе представлено 5 пунктов:

- Наименование налогового агента, который представляет собой лицо, ответственное за расчет и вычет в пользу госбюджета необходимых процентов от зарплаты работников (обычно юридическое название предприятия). Его реквизиты.

- Сведения о работнике.

- Расшифровка доходов помесячно, оформленная в виде таблицы: месяц, код и сумма дохода.

- Перечисление имеющихся стандартных, инвестиционных, социальных и имущественных вычетов с прописью сумм. В последних двух случаях требуется указание сведений об уведомлениях, подтверждающих права гражданина.

- Обобщенный уровень дохода за рассматриваемый период и суммы проведённых вычетов, оформленные в виде таблицы.

Законность оформленной НДФЛ подтверждается подписью агента (или его представителя) с указанием документа, подтверждающего статус. Ставится именная печать предприятия-работодателя, сформировавшего и выдавшего справку одному из своих работников.

Сколько действует

Что касается срока действия справки 2 НДФЛ за прошедший календарный год, выданной уволившемуся работнику для нового работодателя, он не ограничен. То же касается и реорганизации предприятия. Здесь главным образом следует соблюсти требования к сроку действия справки за текущий год.

В банке 2 НДФЛ необходима для анализа доходов физического лица, на основании этого и будет вынесено решение в пользу выдачи кредита или об отказе. Особенно актуально своевременное подтверждение дохода при запрашиваемой крупной сумме кредита.

Требования по срокам действия НДФЛ необходимы Сбербанку для:

- Объективного отражения текущего дохода за последнее время.

- Обеспечения гарантий по сохранности указанного уровня дохода в дальнейшем, а значит и по полноценной оплате кредита.

Сбербанк старается обеспечить своим клиентам многообразный спектр банковских услуг и льготных условий обслуживания (в том числе при выдаче кредитов). Для удобства физических лиц в некоторых случаях (при удаленном обслуживании), разрешено предоставить обсуждаемый НДФЛ после подачи заявки на кредит. Тем самым отодвигается момент ее оформления вместе со сроками действия.

За какой период делается справка 2 НДФЛ для ипотеки

Актуальным является и вопрос об определении необходимого периода, указываемого в 2 НДФЛ. Эти требования к документам и к самим заемщикам могут быть различными во всех финансовых учреждениях.

На вопрос о том, за сколько месяцев необходима НДФЛ для получения кредита, Сбербанк отвечает в официальных источниках. Период составляет 6 месяцев, следующих друг за другом (перерывы и указание отдельных месяцев не допускается). Если стаж менее полугода, то отражается фактическая информация (стаж менее трех месяцев не рассматривается).

Срок действия справки

Возникает вопрос о том, сколько действительна 2 НДФЛ. Справка принимается банком в течение 1 месяца с момента ее выдачи на рабочем месте.

Заемщику нужно знать, что при расчете продолжительности действия документа учитывается не календарный месяц, а 30 рабочих дней.

По официальным требованиям Сбербанка получение НДФЛ на рабочем месте в первой половине текущего месяца (вплоть до 15 числа) не подразумевает включения в нее сведений о заработке за уже прошедший (и закрытый по выручке предприятия) месяц.

Можно ли взять кредит без справки

Возможно ли взять кредит без справки 2 НДФЛ? Это реально при наличии у физического лица статуса зарплатного клиента. Такая привилегия осуществима в связи с тем, что официальные доходы таких граждан пропускаются через банковскую систему. Они доступны для сотрудника кредитного отдела. Для получения кредита следует лишь иметь достойную зарплату.

Бывают ситуации, в которых клиент сообщает Сбербанку о своем уровне доходов без использования НДФЛ. Если имеются какие-то ограничения по выдаче справок, то требуется самостоятельное заполнение других бланков.

Альтернативой выступает бланк учреждения-работодателя со штампом и подписью ответственного лица, включающий следующие пункты: ФИО работника, наименование предприятия, место его расположения и юридический адрес, телефон бухгалтерии или кадрового отдела, среднемесячный и обобщенных доход с соответствующими удержаниями (с расшифровкой) за полгода.

Привлечение таких документов при рассмотрении и обработке заявки на кредит является скорее исключением. Оно может применяться к войсковым частям или отдельным государственным учреждениям. Такая ситуация допустима в случае трудоустройства на двух рабочих местах (на полную и неполную ставку).

При оформлении ипотеки или потребительского кредита банку требуется подтверждение платежеспособности заемщика. Таким подтверждением служит справка о доходах по форме 2НДФЛ или, в случае неофициального трудоустройства, справка по форме банка. Выберу.Ру расскажет как правильно оформить эти документы.

В большинстве случаев для получения потребительского или ипотечного кредита банки требуют от заявителя справку по форме 2-НДФЛ. Однако нередко потенциальные заемщики сталкиваются с ситуацией, когда предоставить справку 2-НДФЛ не получается. При этом у клиента есть источник дохода. В этом случае есть возможность заполнить справку по форме банка и приложить ее к пакету документов.

Справка по форме банка подходит для тех категорий граждан, которые не получают «белую» зарплату. В этом случае банки идут навстречу клиенту. Заявитель может скачать бланк справки по форме Сбербанка на официальном сайте организации. Далее справку необходимо заполнить от руки, вписав размер фактического дохода, и заверить печатью. Как это сделать правильно, разберем в материале Выберу.ру.

Бланк справки о доходах

Как заполнить справку о доходах по форме Сбербанка

Прежде чем заполнить справку, обратите внимание, что сведения, внесенные в бланк, актуальны на протяжении 30 дней с даты получения документа. По истечение этого срока справка по форме банка считается недействительной, и вам придется заполнить и заверить ее заново. Собирая пакет документов для банка, учтите этот пункт.

В бланк необходимо вписать наименование филиала Сбербанка, в котором вы планируете получить кредит или ипотеку. Справка заполняется лично в бухгалтерии или самим бухгалтером. В ней указывается:

- Фамилия, имя и отчество заявителя, фактический срок работы в организации, либо органа, начисляющего пенсию, если заявитель – пенсионер;

- Полное наименование организации, адрес места работы (фактический и юридический), почтовый индекс, телефоны отдела кадров и бухгалтерии;

- Банковские реквизиты организации: ИНН, ОГРН, БИК, наименование банка, перечисляющего зарплату;

- Средний доход за последние шесть месяцев (цифрами и прописью), а также сведения о налоговых и иных выплатах, если таковые имеются;

- Бланк заверяется подписью руководителя организации и главного бухгалтера, а также печатью предприятия.

Сведения, указанные в справке, необходимы, чтобы банк мог проверить, действительно ли сотрудник числится в организации, а также проверить реквизиты предприятия по базе данных.

Особенности получения ипотеки или кредита со справкой по форме Сбербанка

Несмотря на то, что справка по форме Сбербанка в 2018 году является одним из официальных способов подтверждения дохода для получения ипотеки или кредита в банке, не все работодатели идут навстречу своим сотрудникам при ее оформлении. Фактически, для работодателя справка по форме банка является подтверждением того, что реальный доход сотрудника значительно выше. К тому же, такая справка выдается в случае неофициального трудоустройства.

Для самого заявителя справка по форме банка для ипотеки или кредита может означать отказ в понижении процентной ставки, даже несмотря на полный пакет документов и высокий уровень фактического дохода.

Другие способы подтверждения дохода в Сбербанке

Основным способом подтверждения дохода для получения кредита или ипотеки в любом банке является справка о доходах по форме 2-НДФЛ. Ее можно получить в бухгалтерии по месту работы при официальном трудоустройстве. В справку будет вписан реальный уровень доходов сотрудника, в этом случае завысить его для выдачи большей суммы кредита не удастся. Также можно предоставить копию трудовой книжки или выписку из трудовой книжки, либо справку от работодателя, содержащую сведения о должности сотрудника и стаже работы или сроке службы.

Если заявитель является пенсионером, либо получает иной вид пенсии или материальных пособий, к пакету документов необходимо приложить справку о размере выплаченной пенсии/пособия, выданную Пенсионным фондом РФ или другим государственным органом. Также справку можно получить в Многофункциональном центре (МФЦ) или заказать ее оформление через сайт Госуслуги.

Более подробно ознакомиться со способами подтверждения дохода для получения кредита или ипотеки в Сбербанке, можно зайдя на официальный сайт кредитной организации в раздел «Взять кредит». Выберете любой интересующий вас кредитный продукт и откройте параграф «Требуемые документы». Вы увидите строку «Документы, подтверждающие трудовую занятость и финансовое состояние, и трудовую занятость (предоставляются в случае расчета суммы кредита исходя из дохода по месту работы)». Кликнув на активную ссылку в строке, вы откроете документ, в котором прописаны все допустимые способы подтверждения дохода в Сбербанке.

Полный пакет документов и официальные способы подтверждения дохода позволят вам свести к минимуму вероятность отказа в займе, а также получить кредит или ипотеку по минимальной процентной ставке.

Банки выдают ипотеку только тем заемщикам, которые способны документально доказать наличие у них доходов, позволяющих вовремя вернуть заемные средства. Для отражения финансового состояния клиентов было разработано несколько форм документов, носящих как официальный, так и полуофициальный характер. Платежеспособность принято подтверждать следующими справками:

- 2-НДФЛ и 3-НДФЛ;

- по форме банка;

- по форме работодателя;

- о заявленном доходе.

Справка о доходах по форме 2-НДФЛ

Аббревиатура НДФЛ расшифровывается как «налог на доходы физических лиц». Документ выдается в бухгалтерии предприятия, где работает заемщик, и содержит сведения обо всех выплатах и удержанных налогах и вычетах за определенный период времени (как правило, за год). Форма визируется руководителем и скрепляется печатью организации.

Справка 2-НДФЛ — самый предпочтительный для банка способ подтверждения платежеспособности. Она доказывает наличие постоянного официального дохода и (косвенным образом) стабильность организации-работодателя. Подлинность справки можно проверить в налоговых органах. Поэтому наличие документа практически всегда открывает доступ к заемным средствам. Правда, при одном условии – если размер указанных доходов соотносится с размером ипотеки.

Единственный минус формы 2-НДФЛ – то, что она не всегда отражает истинный уровень заработной платы. Поскольку во многих организациях используются «серые» схемы расчетов, реальный доход часто не соответствует заявленному в справке, что может снизить сумму ипотечного кредита.

Индивидуальные предприниматели подтверждают свои доходы формой 3-НДФЛ, которая представляет собой налоговую декларацию на доходы физических лиц. Перед подачей в банк документ заверяется в налоговых органах.

Справка по форме банка

Это второй по распространенности документ, с помощью которого заемщик может подтвердить свою платежеспособность. Он актуален для клиентов, которым заработную плату частично или полностью выдают, что называется, в конверте. Каждый банк самостоятельно разрабатывает форму и определяет, какие данные должен предоставить заемщик. Как правило, в справке содержатся сведения о его должности, стаже, общем доходе, реквизиты предприятия-работодателя, подписи руководителя и главного бухгалтера, печать организации.

Несомненным плюсом такого способа подтверждения финансовой состоятельности является то, что справка по форме банка включает все виды доходов, в том числе и «серые», что может увеличить сумму кредита.

Но есть и минусы: не все руководители соглашаются подписывать документы, подтверждающие нарушение законодательства, опасаясь последствий. Кроме того, поскольку подлинность доходов, указанных в справке, проверить невозможно, банк может отнести заемщика к категории ненадежных и увеличить проценты по ипотеке.

Справка по форме работодателя

Далеко не все кредитные организации соглашаются на такой способ подтверждения платежеспособности, поскольку эту справку обычно выдают предприятия, которые по разным причинам отказываются заполнять форму, предложенную банком. Тем не менее, документ содержит основные сведения по доходу сотрудника, предполагает подпись руководителя и печать.

Справка выдается в максимально короткие сроки, и это, собственно, и является ее главным преимуществом.

Минусы гораздо существенней. Как уже говорилось, не все банки принимают справки по форме работодателя к рассмотрению, поскольку они могут содержать не все сведения, нужные для проверки кредитоспособности. Впрочем, если все необходимые позиции заполнены, по какой форме выполнен документ – банка или работодателя – существенной роли не играет.

Справка о заявленном доходе

Этот документ заемщик заполняет самостоятельно, заверяя его лишь собственной подписью, и волен поставить любую сумму. Однако следует приготовиться к тому, что банк потребует представить дополнительные доказательства вашей финансовой состоятельности. В качестве доказательств подойдут заверенные копии трудовой книжки или трудового договора, выписки с банковских и электронных счетов (для фрилансеров).

Кроме зарплаты банк может учитывать и другие источники дохода (регулярное поступление арендной платы от сдаваемой внаем недвижимости, дивиденды, проценты от депозитов), главное доказать, что поступления не разовые, а постоянные. Подтверждением платежеспособности станут документы на движимое и недвижимое имущество, ценные бумаги самого заемщика, созаемщиков и поручителей и т. д.

Неудобство этого способа в том, что каждый банк выставляет свои условия. Кроме того, чтобы собрать пакет документов, придется попотеть. Например, акционеру потребуется собрать копии учредительных документов и доказать, что его компания приносит прибыль, предоставив налоговую отчетность. А доходы от сдачи в аренду недвижимости будут учитываться только при их документальном подтверждении и уплате всех налогов.

Автор статьи

Читайте также:

- Условный мент 2 кредитная история кто играет романова

- Как взыскать с бывшего супруга деньги за выплаченный кредит

- Основные положения кредитной политики сбербанка 2021

- Как оплатить кредит россельхозбанка через сбербанк

- Доля просроченной задолженности по кредитному портфелю в целом всегда больше чем доля резервирования