За какой период нужна справка 2 ндфл для кредита в втб

Обновлено: 08.05.2024

Какие документы потребуются для оформления кредита в ВТБ?

В информационном обществе электронный документооборот приобретает все большую распространенность, в том числе и в банковской сфере. Некоторым категориям граждан уже не стоит собирать невероятное количество справок и печатать ненужные копии. Информацию о потенциальном заемщике кредитно-финансовая организация собирает не только силами службы собственной безопасности, но и, например, при взаимодействии с налоговыми органами.

Особенности кредитования в разных случаях

Для того чтобы узнать, какие документы нужны для получения кредита в ВТБ, потребуются конкретному гражданину, нужно обратить внимание на следующие обстоятельства:

- является ли кредитозаемщик зарплатным клиентом ВТБ;

- есть ли у клиента положительная динамика в кредитной истории;

- какую денежную сумму планируется оформить в кредит.

Логично предположить, что для физических лиц, уже пользующихся услугами ВТБ, документы для кредита не понадобятся. Ведь через банковские счета зарплатного клиента прослеживаются финансовые возможности погашения возможных кредитных обязательств. Достаточно будет предъявить паспорт, удостоверяющий личность гражданина. Нередко для зарплатных клиентов существуют и свои условия кредитования. Упрощенный порядок кредитования ВТБ предлагает работающим и неработающим пенсионерам. Но для новых резидентов нужно большее количество подтверждений платежеспособности.

Основной перечень документов для кредита

Гражданину нужно предварительно узнать, какие документы нужны для оформления кредита в ВТБ. Для оформления заявки необходимо подготовить следующий пакет документов:

- документ, удостоверяющий личность гражданина (российский паспорт), с постоянной или временной регистрацией по месту жительства на территории субъекта в котором и происходит подача заявления на кредит;

- водительское удостоверение (при наличии) для подтверждения личности заявителя в связи с отсутствием паспорта;

- трудовая книжка или трудовой договор, подтверждающие официальное трудоустройства гражданина, претендующего на получения кредита (копии указанных документов заверяются подписью и печатью работодателя);

- справка с места работы физического лица, оформленная в установленном порядке (форма 2-НДФЛ), заверенная подписью уполномоченного агента и печатью организации (справка остается актуальной в течение месяца со дня формирования);

- справка о доходах по форме, рекомендованной ВТБ, бланк заполняется бухгалтером по месту работы гражданина (требуется при невозможности предоставления справки о доходах по форме 2-НДФЛ);

- ИНН и СНИЛС для опровержения наличия задолженностей по налогам или иным обязательствам имущественного характера;

- выписки с расчетных или карточных счетов, подтверждающие удовлетворительное финансовое положение потенциального заемщика (при наличии счетов в банке ВТБ).

Какие документы нужны для оформления кредита, можно также уточнить на официальном сайте кредитно-финансового учреждения.

Дополнительные источники платежеспособности клиента

Для подтверждения платежеспособности и денежной состоятельности гражданин вправе по собственной инициативе представить дополнительные документы для кредита в ВТБ. Сотрудник банка обязан их рассмотреть и приложить заверенные копии к заявлению. Потенциальный кредитозаемщик может представить:

- Заграничный паспорт с проставленными датами выбытия из страны за границу.

- Паспорт транспортного средства, подтверждающий право распоряжения движимым имуществом (актуально для отечественных автомобилей не старше 5 лет, транспортных средств зарубежного производства – до 7 лет).

- Сведения о праве собственности на недвижимое имущество.

При оформлении крупного займа банку потребуются дополнительные гарантии финансового обеспечения оформляемой в кредит суммы. Наличие права собственности на дом, квартиру или земельный участок – уместное обеспечение по долговым обязательствам.

Такие финансовые подтверждения безусловно влияют положительное решение заемщика, нередко их наличие решает, даст ли ВТБ кредит. Какие документы нужны, желательно знать заранее, чтобы получить удобное кредитное предложение за один визит в банк.

Заключение

Обратите внимание на ситуации, в которых предоставление кредита будет иметь свои особенности. Чем больше заявляемая сумма кредита, тем большее количество документов может потребоваться для формирования облика обеспеченного кредитозаемщика перед банковской организацией.

Консультативная поддержка специалистов call-центра поможет сориентироваться в конкретной ситуации, уточнить, какие документы нужны для кредита в ВТБ.

Для подтверждения своей платежеспособности клиенту, который планирует взять ипотеку или другой займ, оформить кредитку с овердрафтом, необходимо предоставить справку о доходах. Это может быть документ по форме 2-НДФЛ или справка условно свободной формы, которая устроит банк. Чтобы узнать, как ее оформить, необходимо посетить сайт финансовой организации или прийти в ее отделение (ниже в статье мы также приводим образцы документов о доходе ведущих российских финучреждений). Рассмотрим, для чего может использоваться справка по форме банка, каков срок ее действия, где взять этот документ.

Что такое справка по форме банка

Традиционно финансовое учреждение проверят платежеспособность граждан, прежде чем предоставить им займ, рефинансирование или выпустить кредитку. Любой банк стремится к высокому уровню доверия к своим клиентам. Но если вопрос касается финансовых рисков, каждая организация предпочитает документально удостовериться в том, что заемщик сможет выплатить кредит и не допустит просроченной задолженности.

Об уровне ответственности клиента и о том, как он относится к своим обязательствам, может рассказать его кредитная история. В связи с этим многие банки запрашивают в БКИ информацию, которая дает представление о том, насколько регулярно заемщик вносил платежи, не допускал ли он просрочек. Чтобы проверить платежеспособность, банку необходима справка о доходах. Если получить кредит или оформить какой-либо продукт хочет клиент, получающий зарплату или пенсию на карточку банка, этого документа может не потребоваться. Кроме того, финансовые обязательства по кредиту можно выполнить автоматически, когда часть средств будет вычитаться из суммы ежемесячного дохода. Но каждый новый заемщик должен предоставить бумагу, подтверждающую доход, в обязательном порядке.

Традиционного используется документ 2-НДФЛ или по форме банка (при этом последний бывает свободной или установленной формы). Как показывает практика, первый вариант для организаций, предоставляющих кредит, предпочтительнее. Для тех, кто предоставил 2-НДФЛ, процентная ставка может быть ниже, чем для тех, кто смог передать только документ по форме банка.

Документ традиционно используется для оформления двух продуктов:

- Кредитов, в частности – ипотек, т. к. в этом случае речь, как правило, идет о долгосрочном погашении займов;

- Кредитных карт с овердрафтом.

Чтобы воспользоваться каждым банковским предложением, клиенту нужно доказать свою платежеспособность.

Важно! Помимо справки о доходах по форме банка, бланк которой клиенту нужно заполнить и заверить печатью и подписью работодателя, может потребоваться и другой документ (загранпаспорт, военный билет, если заемщик – мужчина), подтверждающий личность, справка о регистрации брака (для полных семей), свидетельства о рождении детей и пр. При этом чем больше справок соберет гражданин, тем выше будет вероятность положительного ответа от банка. Не следует забывать, что после одобрения заявки может потребоваться другой пакет документов (к примеру, если речь идет об ипотеке, нужно будет предоставить бумаги, подтверждающие внесение первоначального взноса документы по залогу).

По внешнему виду справка может отличаться. Каждая кредитно-финансовая организация самостоятельно решает, как будет выглядеть документ (образец, как правило, есть на официальном сайте того или иного банка и доступен для распечатывания). Но речь, как правило, ни идет о свободной форме. Образец содержит определенные пункты, обязательные для заполнения, и отличается четкой структурой.

Как заполнить документ по форме банка

Традиционно справка представляет собой лист формата А4. Бланк содержит пустые поля для заполнения. Клиент вносит сведения самостоятельно, а банк впоследствии может проверить подлинность указанной информации.

Важно! Следует вносить только достоверные сведения. Если обнаружится, что вы предоставили ложную информацию, это может быть расценено как попытка мошенничества. В этом случае могут наступить негативные последствия, например, клиента могут внести в черный список банка. Если кроме неправильно заполненной справки гражданин предоставил поддельные документы (и это обнаружится), такие обстоятельства могут привести к возбуждению уголовного дела о мошенничестве.

Обычно в документе следует указать следующую информацию:

- название организации, в которой работает клиент, ее реквизиты (включая ОГРН и ИНН), почтовый адрес и контактный телефон;

- паспортные данные гражданина, включая прописку, его мобильный телефон;

- продолжительность трудового стажа;

- должность, которую занимает потенциальный заемщик;

- сведения о доходах (информация за последние полгода – по каждому месяцу отдельно).

Справка должна быть заверена руководством компании и/или главным бухгалтером (либо сотрудником, исполняющим его обязанности). На документе должны стоять подпись директора и печать организации.

Обратите внимание. Законодательно документ по форме банка никак не утвержден. То, какая информация должна быть указана, решает сама кредитно-финансовая организация. Проблема может возникнуть в том случае, если клиент получает так называемую серую зарплату. Бухгалтерия и директор компании, в которой он работает, могут указать только официальную часть заработка, т. к. выплаты «в конверте» противоречат действующему законодательству. Но при этом если общий ежемесячный доход заемщика составит менее 50% от суммы регулярной выплаты по кредиту, в частности – по ипотеке (не считая других расходов), будет высоким риск невозврата займа. В этом случае банк может отказать в предоставлении заемных средств.

Срок действия справки

Как и у большинства документов, у справки по форме банка есть период, в течение которого ее необходимо использовать. Он составляет 30 календарных дней. Если срок действия истек, придется оформить новый документ.

Важно! Не следует забывать, что справка, оформленная по образцу одного банка, не подойдет для предъявления в другой кредитной организации. Образцы могут существенно отличаться по своему виду. Таким образом, если вы хотите продать заявку сразу в несколько финучреждений, вам либо придется оформить справку 2-НДФЛ, либо оформлять каждый раз новый документ по форме того или иного банка.

Если в период действия справки вы сменили место работы, документ необходимо будет оформить заново – указав актуальные сведения о занимаемой должности и уровне заработной платы.

Где взять справку

Как уже говорилось, образец справки вы можете скачать на официальном сайте компании, затем распечатать, заполнить бланк и заверить документ у работодателя. Если у вас нет возможности получить электронный документ или на интернет-странице банка отсутствует образец, вы можете получить бланк, посетив любой офис финучреждения в своем городе. Этот вариант займет несколько больше времени, но во время визита вы сможете задать сотруднику банка все интересующие вас вопросы, например, какие реквизиты должны быть указаны в справке (этот перечень может отличаться), а также сколько дней действует справка.

Если клиент выполнил требования финансового учреждения, он может рассчитывать на одобрение заявки и получить займ или кредитную карту.

Проверяют ли банки справку

После того, как банк получает необходимые документы от клиента, он приступает к традиционной проверке и сопоставлению той информации, которая там указана. Подтвердить или опровергнуть достоверность сведений, которые предоставил потенциальный заемщик, может специальный отдел банка, который отвечает за его финансовую и юридическую безопасность. Эти же сотрудники делают запрос в БКИ, чтобы узнать кредитную историю гражданина. На основании этих сведений (и только если все указанные в документах сведения оказались достоверными) финансовая организация принимает решение о том, одобрить или нет заявку на кредит, выпуск кредитной карты и пр.

Чтобы удостовериться в том, что клиент действительно работает в компании, которая заверила справку в относительно свободной форме, сотрудники банка могут позвонить в бухгалтерию или отдел кадров. При этом для проверки могут выбрать не только директора или бухгалтера, но и других сотрудников, которых попросят подтвердить или опровергнуть информацию о заемщике.

Если все указанные в справке сведения верны, клиент может рассчитывать на одобрение заявки.

Как быть тем, кто работает неофициально

На сегодня многие граждане в условиях свободного рынка работают неофициально (фрилансеры) или относятся к самозанятым. В этом случае предоставить справку о зарплате даже в свободной форме им будет затруднительно. Что же делать таким гражданам, если необходимо получить кредит? В этом случае необходимо предоставить доказательства того, что вы получаете неофициальный доход (от своей деятельности, сдачи жилья в аренду, от инвестиций и пр.). Но для этого также потребуются подтверждающие документы.

На заметку. Если клиент хочет взять кредит в том банке, пластиковой картой которого он пользуется, косвенным подтверждением дохода может стать наличие регулярных финансовых поступлений. Для этого необходимо доказать, что средства приходят на карту именно вследствие выполненной работы. Но подтвердить это можно только в том случае, если вы уплатили налоги с полученных доходов.

Гарантией того, что банк не понесет неоправданных финансовых расходов, может стать также залог имущества клиента или поручительство третьих лиц. В этом случае нужно будет предоставить соответствующие документы. Если речь идет об обременении имущества, потребуется справка о праве собственности заемщика на закладываемый объект. Если клиент нашел поручителей, необходимо предоставить нотариально заверенную гарантию этих лиц.

Примеры справок

Ниже приведены образцы справок по форме ведущих российских банков.

- ВТБ

- Сбербанк

- Альфа-Банк

- Восточный банк

- Газпромбанк

- Россельхозбанк

- Райффайзенбанк

- Открытие

- Совкомбанк

- Россельхозбанк

- Промсвязьбанк

- Хоум Кредит Банк

- УралСиб

- УБРиР

- Почта Банк

- ОТП Банк

Эти образцы вы можете скачать и распечатать, чтобы использовать в качестве документа по форме банка.

Сбербанк, а также остальные кредитные организации страхуются и выплачивают ипотечный кредит или другой вид кредитования после подтверждения платёжеспособности соискателя.

Документ, подтверждающий доходы, необходим:

- Лицам, желающим впервые получить кредит наличными (у них не сформирована кредитная история).

- Как подтверждение официального трудоустройства работающим пенсионерам.

- Гражданам, желающим выступить поручителями.

- Для снижения процентной ставки и повышения шансов на получение кредита при испорченной репутации.

На заметку! Если лицо, цель которого — получение займа, не участвует в зарплатном проекте, финучреждение обязательно запросит документы, подтверждающие его платежеспособность.

Как получить справку по форме 2-НДФЛ

Если гражданин, желающий взять деньги в долг в финансовом учреждении, официально трудоустроен, с получением бумаги не возникает сложностей.

Справка по форме 2-НДФЛ, которую запрашивают кредитные учреждения, берется в бухгалтерии по месту работы. По закону срок выдачи документа составляет не более 3 дней. Справка без официального штампа организации и подписи представителя компании не является действительной.

Чтобы взять документ, необходимо посетить бухгалтерию и написать заявление в свободной форме.

Бывают случаи, что работодатель наотрез отказывается выдавать бумагу по форме 2-НДФЛ. В таком случае сотрудник предприятия имеет право написать жалобу, обратившись в государственную инспекцию труда. Если ваши требования игнорируются и дальше, обращайтесь в вышестоящие органы — жалуйтесь в прокуратуру.

На заметку! Срок хранения налоговой документации контролируется законом «О бухгалтерском учете» № 402 и Налоговым кодексом РФ. Это 4 года. По истечение этого времени руководитель компании вправе отказать в выдаче справки 2-НДФЛ для предъявления в банк. Закон нарушен не будет.

Ещё один способ получить документ по форме 2-НДФЛ (за три последние года, кроме текущего) — портал ФНС (при имеющейся учётной записи).

- Войдите в Личный кабинет (создаётся во время регистрации).

- Найдите виртуальную кнопку «Мои налоги» и нажмите её.

- Найдите вкладку «Сведения о доходах».

- Укажите год, за который вам нужна информация.

- Нажимаете кнопку «Справка по форме 2-НДФЛ с подписью».

- Сохраните документ на планшете, смартфоне или другом устройстве, скачав его.

- Отправьте в банк, который запрашивает информацию.

Документ, выданный в дистанционном режиме, имеет юридическую силу и заверяется электронной подписью налогового органа.

В сети можно найти информацию, что документ можно получить через портал Госуслуги. Сведения верные, но справку присылают без электронной подписи, поэтому для получения денег она не подойдёт.

Такой же документ могут запросить студенты, получающие стипендию и неработающие граждане, находящиеся на учёте в центре занятости.

Срок действия документа

Чтобы взять потребительский кредит, документ по форме 2-НДФЛ обязательно потребуется. Он не имеет срока действия, но должен быть представлен в определённый период, установленный кредитными организациями. Бумага действительна в течение от 10 до 30 дней со дня выдачи. По истечении этого периода справка не является актуальной и требует замены.

Судя по отзывам заёмщиков, чем раньше вы предоставите бумагу о доходах, тем больше шансов на получение финансирования.

Если в планах получение займа на сумму до 300 тыс. р., указания дохода за последние 4 месяца — достаточно. Чтобы оформить займ на сумму свыше 1 млн. рублей, банки могут запросить доходы за три года.

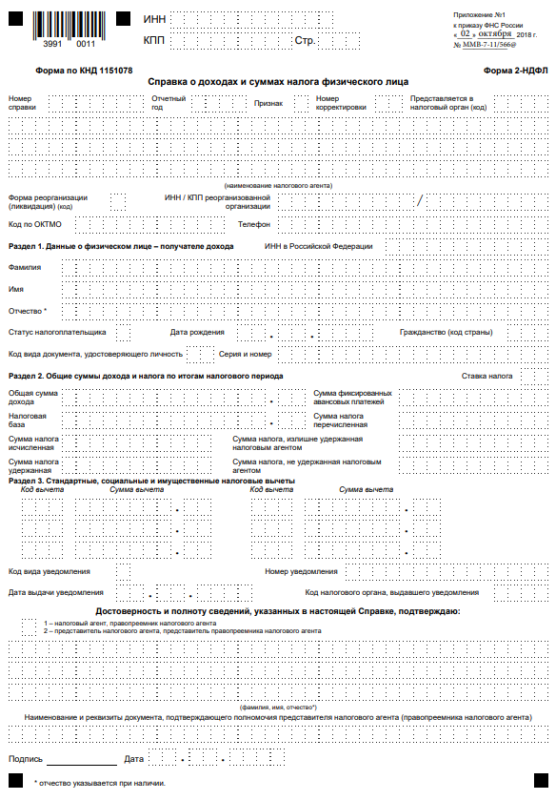

Образец справки

Во время предоставления бумаги финансовой организации, нужно проверить правильность её заполнения. Справка имеет раздел, куда вписывают сведения о налоговом агенте. Обязательно вписывается информация о получателе доходов, то есть — физическом лице. Имеется раздел, куда нужно вписать доходы, начисленные работнику на протяжении календарного года. Указывается также ставка, с которой вычитывали подоходный налог — 13 или 30%. Также прописывают налоговые вычеты и общие суммы дохода и налога.

Обратите внимание! В документе недопустимо наличие ошибок, опечаток и исправлений. Информация должна отвечать действительности. Если во время проверки будет обнаружен завышенный размер заработной платы, соискатель получит отказ в получении финансирования и «минус» к репутации.

Образец, как выглядит бланк 2-НДФЛ в 2020 году:

Можно ли купить справку 2-НДФЛ

К сожалению, не всегда удаётся оформить и получить кредитование по одному паспорту. Поэтому многие соискатели стараются купить нужный им документ. Продажу документов предлагают различные агентства в интернете. Стоимость справки разная — в пределах 15 — 50 000 рублей. В покупных документах содержится достоверная информация о компании, которая действительно функционирует в РФ. Кроме того, если сотрудник банка позвонит по указанному номеру, с целью, подтвердить нужную информацию, он получит утвердительный ответ.

Обратите внимание! Если во время проверки подделка справки сотрудником финансового учреждения будет обнаружена, вам 100% откажут в выдаче кредита — в лучшем случае. В худшем — будет написано заявление о подделке документов и направлено в правоохранительные органы для возбуждения уголовного дела.

Если кредит получен, но заёмщик его не возвращает, в этом случае, если будет обнаружена и доказана подделка документации, заёмщик может получить срок за мошеннические действия.

Кроме уголовной ответственности подделка документации чревата другими последствиями:

- Отказ в выдаче кредитования без объяснения причины.

- Испорченная репутация.

- Большие штрафы и принудительные работы.

- Занесение гражданина в стоп-лист, что в дальнейшем сделает невозможным получение займ в кредитной организации.

К ответственности может быть привлечён бухгалтер, руководитель или другое лицо, согласившееся сделать поддельную бумагу.

Как банки проверяют справки о доходах

Проверка документов банками Москвы и других городов осуществляется в несколько этапов.

Выполняется сотрудником финансовой организации. Специалист проверяет подлинность предоставленной бумаги и правильность её заполнения. Особе внимание уделяется таким нюансам:

- ИНН работодателя и ИНН на штампе должны быть одинаковые.

- Отсутствие помарок, опечаток, ошибок.

- Правильность начисления сумм.

- Правильность проставления кодов вычетов и удержаний.

При обнаружении любых недочётов бланк возвращают с просьбой предоставить новую справку.

Банковские сотрудники звонят в организацию, где работает лицо, подавшее заявку на кредит, обзванивают родственников, с целью узнать максимум информации о заёмщике. Специалисты подают запросы по месту работы с целью подтвердить подлинность документа о доходах. Проверяется информация о том, соответствует ли уровень занимаемой должности размеру получаемой заработной платы.

Проверка службой безопасности

Как правило, она подключается тогда, когда человек хочет получить большую сумму.

- Проверяются все данные о заёмщике, присланные в анкете.

- Работники службы безопасности общаются с коллегами и работодателем заёмщика.

- При ипотечном займе отправляется запрос в налоговую с целью уточнения информации о своевременной уплате налогов.

При резких скачках в зарплате будет проверена и эта информация.

Как получить кредит без предоставления справки

Взять большую сумму без предоставления справки о доходах не получится. Есть банки, которые выплачивают максимальный займ по одному паспорту. Например, получить онлайн-кредит по одному документу можно в Ренессанс Кредит. Максимальный кредитный лимит — 300 000 рублей. До 700 000 рублей в этом же банке можно взять деньги без документа 2-НДФЛ клиентам банка с хорошей кредитной историей.

Кредиты под залог банки также выплачивают без подтверждения доходов. От вас потребуется паспорт + документация на закладываемое имущество.

Если банки отказали, выручат МФО, многие из них предоставляют немаленькие суммы.

Заключение

Подтвердив свою платежеспособность справкой по форме 2-НДФЛ, шансы на получение кредита увеличатся в разы. Главное, чтобы документ был действительный и не поддельный.

Банки выдают ипотеку только тем заемщикам, которые способны документально доказать наличие у них доходов, позволяющих вовремя вернуть заемные средства. Для отражения финансового состояния клиентов было разработано несколько форм документов, носящих как официальный, так и полуофициальный характер. Платежеспособность принято подтверждать следующими справками:

- 2-НДФЛ и 3-НДФЛ;

- по форме банка;

- по форме работодателя;

- о заявленном доходе.

Справка о доходах по форме 2-НДФЛ

Аббревиатура НДФЛ расшифровывается как «налог на доходы физических лиц». Документ выдается в бухгалтерии предприятия, где работает заемщик, и содержит сведения обо всех выплатах и удержанных налогах и вычетах за определенный период времени (как правило, за год). Форма визируется руководителем и скрепляется печатью организации.

Справка 2-НДФЛ — самый предпочтительный для банка способ подтверждения платежеспособности. Она доказывает наличие постоянного официального дохода и (косвенным образом) стабильность организации-работодателя. Подлинность справки можно проверить в налоговых органах. Поэтому наличие документа практически всегда открывает доступ к заемным средствам. Правда, при одном условии – если размер указанных доходов соотносится с размером ипотеки.

Единственный минус формы 2-НДФЛ – то, что она не всегда отражает истинный уровень заработной платы. Поскольку во многих организациях используются «серые» схемы расчетов, реальный доход часто не соответствует заявленному в справке, что может снизить сумму ипотечного кредита.

Индивидуальные предприниматели подтверждают свои доходы формой 3-НДФЛ, которая представляет собой налоговую декларацию на доходы физических лиц. Перед подачей в банк документ заверяется в налоговых органах.

Справка по форме банка

Это второй по распространенности документ, с помощью которого заемщик может подтвердить свою платежеспособность. Он актуален для клиентов, которым заработную плату частично или полностью выдают, что называется, в конверте. Каждый банк самостоятельно разрабатывает форму и определяет, какие данные должен предоставить заемщик. Как правило, в справке содержатся сведения о его должности, стаже, общем доходе, реквизиты предприятия-работодателя, подписи руководителя и главного бухгалтера, печать организации.

Несомненным плюсом такого способа подтверждения финансовой состоятельности является то, что справка по форме банка включает все виды доходов, в том числе и «серые», что может увеличить сумму кредита.

Но есть и минусы: не все руководители соглашаются подписывать документы, подтверждающие нарушение законодательства, опасаясь последствий. Кроме того, поскольку подлинность доходов, указанных в справке, проверить невозможно, банк может отнести заемщика к категории ненадежных и увеличить проценты по ипотеке.

Справка по форме работодателя

Далеко не все кредитные организации соглашаются на такой способ подтверждения платежеспособности, поскольку эту справку обычно выдают предприятия, которые по разным причинам отказываются заполнять форму, предложенную банком. Тем не менее, документ содержит основные сведения по доходу сотрудника, предполагает подпись руководителя и печать.

Справка выдается в максимально короткие сроки, и это, собственно, и является ее главным преимуществом.

Минусы гораздо существенней. Как уже говорилось, не все банки принимают справки по форме работодателя к рассмотрению, поскольку они могут содержать не все сведения, нужные для проверки кредитоспособности. Впрочем, если все необходимые позиции заполнены, по какой форме выполнен документ – банка или работодателя – существенной роли не играет.

Справка о заявленном доходе

Этот документ заемщик заполняет самостоятельно, заверяя его лишь собственной подписью, и волен поставить любую сумму. Однако следует приготовиться к тому, что банк потребует представить дополнительные доказательства вашей финансовой состоятельности. В качестве доказательств подойдут заверенные копии трудовой книжки или трудового договора, выписки с банковских и электронных счетов (для фрилансеров).

Кроме зарплаты банк может учитывать и другие источники дохода (регулярное поступление арендной платы от сдаваемой внаем недвижимости, дивиденды, проценты от депозитов), главное доказать, что поступления не разовые, а постоянные. Подтверждением платежеспособности станут документы на движимое и недвижимое имущество, ценные бумаги самого заемщика, созаемщиков и поручителей и т. д.

Неудобство этого способа в том, что каждый банк выставляет свои условия. Кроме того, чтобы собрать пакет документов, придется попотеть. Например, акционеру потребуется собрать копии учредительных документов и доказать, что его компания приносит прибыль, предоставив налоговую отчетность. А доходы от сдачи в аренду недвижимости будут учитываться только при их документальном подтверждении и уплате всех налогов.

ВТБ меняет требования к документам для получения ипотеки. Теперь клиенты могут оформить заявку на кредит со справками о доходе и занятости, полученными не в бумажной, а в электронной форме. Бумажные версии документов предоставлять в офис не требуется.

При оформлении заявки на ипотеку банк в электронном виде примет документы, подтверждающие доход клиента. Например, справку по форме если она подписана усиленной квалифицированной электронной подписью работодателя или сформирована на сайте Федеральной налоговой службы. Таким же образом может быть предоставлена и выписка с банковского счета, которую заемщик самостоятельно получает через дистанционные каналы обслуживания и направляет на электронную почту сотруднику ВТБ.

«Ипотека — флагманский продукт банка, который мы максимально упрощаем и делаем 100% цифровым. В октябре на всю сеть мы масштабировали личный кабинет заемщика — на сайте появился полностью дистанционный способ подачи документов на ипотеку. Одобрение кредита происходит удаленно, а предварительное решение по нему клиент получает в среднем за 30 секунд. Переводя сейчас документы о доходе и занятости в электронный формат, мы убираем бумажные барьеры и создаем для клиентов еще более удобный и быстрый процесс, что имеет для нас стратегическое значение», — комментирует Михаил Сероштан, вице-президент ВТБ, начальник управления «Ипотечное кредитование».

Чтобы оформить ипотечную заявку онлайн и предоставить документы в электронном виде, необходимо воспользоваться сервисом личного кабинета заемщика. Для этого клиенту достаточно выбрать на сайте ВТБ подходящую ипотечную программу и заполнить на нее заявку. После получения предварительного положительного решения заемщику предоставляется доступ в личный кабинет уже для оформления ипотеки. Банк финально одобряет получение кредита и согласовывает объект недвижимости, копии документов по которому также можно загрузить через кабинет. Клиенту остается только выбрать удобный ипотечный центр и назначить время проведения сделки.

Автор статьи

Читайте также:

- Можно ли подписать кредитный договор по доверенности в сбербанке

- Можно ли взять кредитные каникулы в восточном банке

- Можно ли снять деньги с кредитной карты россельхозбанка в банкомате

- В июле планируется взять кредит в банке на сумму 8 млн рублей на некоторый срок

- Кредит это вексель можно не платить