Заявление в банк о продлении срока кредита

Обновлено: 25.04.2024

Временные трудности с оплатой кредита в результате снижения дохода и ухудшения финансового положений можно решить, воспользовавшись программой реструктуризации долга от «Совкомбанка».

Реструктуризация долга по кредиту

Реструктуризация долга возможна в случае:

- значительного снижения уровня официального дохода;

- призыва в армию, ухода в декретный отпуск или отпуск по уходу за ребенком;

- утраты трудоспособности (полной или частичной) в виде физической травмы или заболевания.

Необходимо документальное подтверждение причин, не позволяющих заемщику выполнять кредитные обязательства в полном объеме.

Варианты реструктуризации

«Совкомбанк» предлагает рефинансирование кредита под залог недвижимости. Рефинансируйте кредиты на любые цели сторонних банков, выданные под залог имеющейся недвижимости! Рефинансирование кредита на любые цели, выданного под залог недвижимости следующих видов:

- квартира;

- комната;

- таунхаус;

- апартаменты;

- жилой дом;

- нежилое помещение.

Рефинансируйте кредит на потребительские цели, автокредит, лимит по кредитной карте, ипотеку.

Как реструктуризировать задолженность

Воспользоваться услугой очень просто:

- Подайте заявку и документы в офис «Совкомбанка»;

- Дождитесь результата рассмотрения документов в течение 10 дней с момента их подачи;

- Подпишите документы, если программа реструктуризации одобрена.

Как это работает

1. Заполните онлайн заявку

2. Дождитесь одобрения

3. Заберите деньги

Заполните через Госуслуги

Это надежно и безопасно

- Войдите в Госуслуги и дайте разрешение на доступ к данным

- Заявка заполнится автоматически, не потребуется никаких справок

- Вероятность одобрения повысится +30%

- Перед выдачей кредита мы дополнительно позвоним вам

Выражаю согласие на обработку персональных данных и подтверждаю, что ознакомлен с Политикой обработки персональных данных

С выходом на пенсию жизнь только начинается!

Кредит наличными по 2 документам!

Серьезные суммы для тех, кто уверен в своих силах!

Машина вас выручит: получите деньги и оставайтесь за рулем! Залог – лишь индикатор серьезности ваших намерений.

Кредит, с которым действительно просто!

С деньгами и крышей над головой: от 200 000 до 30 000 000 рублей под залог недвижимого имущества.

«Кредит без справок и поручителей»

Легко и быстро оформить и получить деньги!

Для звонков по России (бесплатно)

© 2004- 2022 , ПАО «Совкомбанк»

Все права защищены

Генеральная лицензия Банка России №963 от 5 декабря 2014 г.

Для звонков по России (бесплатно)

Кредит под залог недвижимости Выгодный. Срок: 36-180 мес. Сумма до 30 млн руб. Ставка - 9,9%. Надбавка к процентной ставке за неоформление/непродление Финансовой защиты: +2,75 %. Полная стоимость кредита: 18,878% - 25,829%. Документы: паспорт, второй документ, док-ты подтверждающие доход, свидетельство о гос. регистрации права, документ-основание из свидетельства. Дополнительные условия: 1) максимальная сумма кредита — не более 70% от стоимости передаваемой в залог недвижимости для квартир; не более 60% — иной объект залога 2) наличие имущественного страхования недвижимого имущества.

ПАО «Совкомбанк». Генеральная лицензия ЦБ РФ №963. г. Кострома, пр. Текстильщиков, д. 46. г. Москва, Краснопресненская наб., д.14, стр.1. На правах рекламы

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

События февраля и марта 2022 года способствовали ухудшению финансового благосостояния граждан. У многих сократился чистый доход, некоторые и вовсе остались без работы. Поэтому и вопросы о кредитных каникулах снова стали актуальными.

- Что собой представляют кредитные каникулы 2022 года

- Требования к кредитам

- Кто может подать заявление на кредитные каникулы в 2022 году

- Какие документы нужно предоставить

- Как получить кредитные каникулы в 2022 году

- Как именно предоставляется отсрочка

- Что будет после оформления отсрочки

- Если вы не подходите под условия новых кредитных каникул

в ФЗ-106 внесены изменения, согласно которым физические лица в 2022 году могут оформлять кредитные каникулы. Но это касается только тех граждан, доход которых действительно серьезно сократился. Отсрочка предоставляется на законодательном уровне. Как ее получить — на Бробанк.ру.

Что собой представляют кредитные каникулы 2022 года

ФЗ-106, в рамках которого предоставляется отсрочка, был актуален и для кредитных каникул, которые граждане массово оформляли с период пандемии коронавируса. Та программа благополучно завершилась, но сейчас возобновлена с новыми условиями. То есть это тот же самый закон, просто в него внесены изменения.

Закон о кредитных каникулах 2022 года предполагает получение полной отсрочки от выплат по кредиту. То есть после оформления заемщик ничего не платит банку в течение 1-6 месяцев. Точный период отсрочки гражданин устанавливает сам, прописывает это в заявлении.

Если каникулы уже были ранее предоставлены в 2020 году, гражданин снова может ими воспользоваться в 2022 году, даже если речь об одном и том же обязательстве.

Кредитные каникулы в связи с санкциями можно применять к договорам, которые были оформлены до 1 марта 2022 года. Крайний срок приема заявлений — 30 сентября 2022 года.

Предложение актуально для потребительских кредитов всех типов, для автокредитов, кредитных карт и ипотеке. Для каждого вида ссуды установлены свои условия по сумме — рассмотрим подробности ниже.

Не кредитные каникулы предоставляются до 30 сентября 2022, а заявки по ним принимаются до этой даты. Если вы подали запрос в крайний день, установленный законом, ваша отсрочка может длиться 6 месяцев, то есть до конца марта 2023 года.

Требования к кредитам

Закон устанавливает определенные требования по кредитам относительно выданных сумм. Обратите внимание, речь не об остатке долга, а о лимите, который был взял и прописан в кредитном договоре. Для каждого отдельного вида ссуды цифры разные:

-

— 300000 рублей; — 700000 при оформлении с залогом и 350000 — без обеспечения; — лимит до 100000 рублей; — 6 млн для Москвы, 4 млн — для Московской области.

Если по этому кредиту уже были оформлена отсрочка по коронавирусу, заемщик может снова обратиться за ней уже по новой программе, связанной с санкциями. Но если вы оформили каникулы в 2022 году после 1 марта, по этому же договору отсрочку больше не дадут.

Кто может подать заявление на кредитные каникулы в 2022 году

Ключевой требование, дающее повод для предоставления отсрочки, — снижение уровня дохода заявителя. Если сокращение составляет 30% и более, если кредит соответствует прописанным в законе требованиям, каникулы будут предоставлены.

Здесь важно понять, как банки считают это снижение. Сравниваются такие две величины:

- средний доход заявителя за 2021 год. То есть берется зарплата за весь год и делится на 12 месяцев. Получается средний годовой заработок;

- доход за предыдущий месяц перед обращением. Например, если вы подаете заявку в апреле, для расчета берется чистый доход за март.

В итоге, если в сравнении средний доход за 2021 год больше на 30% и более, заемщик под условия кредитных каникул подходит и может их оформить. Банк отказать не может, так как отсрочка предоставляется по закону, по ФЗ 106.

Какие документы нужно предоставить

Задача заемщика — доказать банку, что его доход существенно снизился, что он не может более оплачивать кредит согласно установленному графику. Точный перечень документов зависит от ситуации. Например, если человек потерял работу, ему нужно доказать это, встав на биржу труда.

Перечень возможных документов для кредитных каникул 2022 года каждый банк устанавливает сам. Обязательно клиент предоставляет документы о доходах за 2021 год. Доказать падение дохода на 30% можно следующими документами:

- справка 2-НДФЛ;

- выписка из банка со счета, на который приходит зарплата или пенсия;

- лист нетрудоспособности на срок более 1 месяца, связанный с материнством;

- выписка из реестра о признании гражданина безработным.

Фактически ничего сложного нет, гору справок собирать не нужно. Имея на руках справки, вы сами можете посчитать, упал доход минимум на 30% или нет. Если да, вы можете обратиться в банк за отсрочкой.

Как получить кредитные каникулы в 2022 году

Пандемия коронавируса повлияла на многие банковские процессы. Если раньше бы пришлось идти в офис для написания заявления, то сейчас большинство банков предлагают заемщикам дистанционные каналы обращения.

Уточните в своем банке, как к нему можно обратиться за отсрочкой. Чаще всего предлагаются следующие варианты:

- посещение офиса банка с паспортом и документами, подтверждающими снижение дохода;

- подача заявки через банкинг или мобильное приложение. Документы можно приложить в виде фото;

- обращение путем отправки заявления и сопутствующих документов на указанный банком электронный адрес.

Вне зависимости от канала обращения банк в течение 5 дней обязан дать ответ. Если все условия соблюдены, отказ невозможен. Далее происходит переоформление графика.

Как именно предоставляется отсрочка

Речь идет о полной отсрочке. В заявлении клиент указывает удобный ему срок каникул в рамках 1-6 месяцев. На этот период в случае одобрения весь долг поставится на паузу. То есть в течение каникул заемщик ничего не будет платить.

Но это не значит, что за эти месяцы не будут начисляться проценты. Буду, но в случае с потребительскими кредитами применяется не процент, прописанный в договоре, а ⅔ среднерыночной ставки ЦБ РФ на текущий момент.

Среднерыночные размеры ежеквартально пересматриваются. Например, до 14 мая действуют следующие значения. Как видно средняя ставка зависит от вида ссуды, от наличия обеспечения, от параметров кредита. Нужное нам значение — первый столбец процентов:

Например, если речь о нецелевом кредите наличными на сумму в 200000 рублей, средняя ставка по нему — 15% годовых. Соответственно, за время отсрочки на кредит будут начисляться ⅔ от этой ставки, то есть 10% годовых.

Указанный средние ставки зафиксированы ЦБ РФ еще до всем известных событий, повышения ключевой ставки и подорожания всех видов кредитов. В очередной пересмотр по графику значение сильно увеличится. Поэтому рекомендуем обращаться за каникулами до первых чисел мая 2022 года .

Что будет после оформления отсрочки

Если по заявлению на кредитные каникулы пришло одобрение, клиента приглашают в офис на переоформление графика. Возможно, будет составлено дополнительное соглашение к договору.

В графике появятся пустые графы на месяцы отсрочки. Но банк рассчитает проценты за эти месяцы, они будут положены к оплате после выплаты всего долга в установленный срок. Фактически срок кредита продлевается на период предоставления отсрочки.

Если вы не подходите под условия новых кредитных каникул

Суммы кредитов, по которым можно оформить отсрочку, не так велики, поэтому далеко не все заемщики, попавшие в сложную финансовую ситуацию, могут претендовать на кредитные каникулы по закону 2022 года,

Таким гражданам рекомендуем обратиться в обслуживающий банк. Многие кредиторы создают свои собственные программы реструктуризации или каникул с совершенно другими условиями. Если вы действительно попали в непростую ситуацию, вам помогут.

Частые вопросы

Да, вы уже можете собирать справки и подавать заявление на отсрочку по кредитам, которые были оформлены до 1 марта 2022 года.

Да, можете, даже если речь идет об одном и том же кредитном договоре. Но повторно взять отсрочку по программе 2022 больше будет нельзя, она дается однократно.

Банки обязаны на законодательном уровне предоставить отсрочку всем, кто соответствует указанным в ФЗ требованиям. Исключений нет.

Обратитесь в банк, возможно, у него есть собственная программа помощи заемщикам, попавшим в непростую финансовую ситуацию.

Одним из инструментов, который дает заемщику возможность избежать негативных последствий при проблемах с оплатой займов, является реструктуризация. При своевременном обращении в банк за изменением условий по действующему займу, Вы сможете сохранить высокий балл своей кредитной истории, одновременно снизив кредитную нагрузку, сделав более приемлемыми условия погашения займа.

Но всегда ли стоит прибегать к реструктуризации, и что делать, если банк отказывает в её предоставлении? Рассмотрим все особенности этой процедуры и возможности заемщика по её оформлению.

Что такое реструктуризация займа?

Реструктуризация долга по кредиту — это изменение условий договора с целью снижения кредитной нагрузки на заемщика. Реструктуризация может принимать несколько форм — об этом будет рассказано ниже. Особенности этой процедуры заключаются в следующем:

- при реструктуризации не оформляется новых обязательств — просто изменяются условия действующего кредита;

- реструктуризацию может предоставить только выдавший кредит банк (в другом банке можно оформить рефинансирование);

- вне зависимости от формата, реструктуризация позволяет снизить ежемесячную кредитную нагрузку, а не уменьшить размер долга;

- для её оформления требуется веское основание: наличие просрочки по кредиту или представление банку убедительных аргументов о невозможности выплачивать ежемесячный платеж в прежнем размере (это может быть приказ о сокращении/снижении уровня зарплаты, больничный лист — любое документальное доказательство ухудшения материального положения).

На практике, чтобы оформить реструктуризацию в ВТБ или Альфа Банке, чаще всего придется допустить просрочки по кредиту — без них менеджеры кредитных организаций отказывают в изменении условий кредитования.

Если у меня еще нет просрочек, имеет ли

смысл просить реструктуризацию?

Спросите юриста

Когда стоит обращаться за реструктуризацией кредита

Оптимальным вариантом для Вас, как для добропорядочного заемщика, станет обращение в банк непосредственно при ухудшении финансового положения. Другими словами, если Вы уверены, что следующий взнос по кредиту в полном размере оплатить уже не сможете, то Вам следует обратиться в банк за реструктуризацией займа. Весомыми аргументами в пользу введения банковской процедуры могут стать:

-

Снижение уровня дохода. Но этот факт должен быть подтвержден документально: к примеру, справкой от работодателя.

Например, о том, что ежемесячные или ежеквартальные премии отменены, вы переведены на иную должность, контракт перезаключен с вами на менее выгодных условиях. Подойдет и выписка с банковской зарплатной карты, по которой будет видно, что сумма поступлений от вашего работодателя снизилась.

Как правило, это больничный лист на срок примерно около 2 месяцев — 60 календарных дней, хотя такие длинные больничные сейчас медучреждения стараются не выдавать. Но подойдут и несколько больничных листов, которые вы получили с перерывами, при этом не будет иметь значения, если код заболевания в них будет проставлен разный.

Окончание срока трудового контракта тоже является весомым аргументом для банка — вы потеряли работу и доход не от того, что работали плохо, а от того, что предприятие по какой-то причине перестало нуждаться в услугах специалиста именно вашего профиля.

Стоит отметить, что при выходе заемщика на пенсию или увеличении числа иждивенцев банки обычно отказываются менять условия кредитования. Их основной аргумент — о подобном заемщику становится известно заранее и к форс-мажорным факторам их отнести затруднительно.

Но только если речь не идет об ипотечных каникулах, право на которые закреплено за гражданами в 2019 году законом. И, согласно положениям этого закона, увеличение иждивенцев является достойным аргументом для введения банковской реструктуризации по ипотечному кредиту . Правда, для потребительского кредитования в такой ситуации льгота не предусмотрена.

Условия для реструктуризации займа

Как уже было написано выше, просто так прийти в банк и попросить реструктурировать кредит у Вас не выйдет — необходимо веское основание и документальное подтверждение. В зависимости от конкретной финансовой организации, условия могут варьироваться. Но можно выделить ряд основных требований, выставляемых всеми банками к тем клиентам, которые заинтересованы в предоставлении рассрочки:

- наличие документального подтверждения, свидетельствующего об ухудшении финансового положения заемщика;

- отсутствие в прошлом рефинансирования или реструктуризации именно этого кредита (в том числе учтены будут взятые ранее кредитные каникулы, отсрочки);

- отсутствие длительных просрочек и положительная кредитная история в целом;

- возраст заемщика не должен быть более 70 лет. Но чем старше заемщик, тем неохотнее банки соглашаются на продление срока кредита;

- ряд банков попросит у заемщика ввести при реструктуризации кредита в договор поручителя по займу.

Что касается просрочек, то здесь требования банков неоднозначны: некоторые финансовые организации в число требований к клиентам, оформляющим реструктуризацию, включают наличие двухмесячной просрочки по кредиту. Но в других банках столь длительная просрочка может стать причиной отказа в реструктуризации.

Поэтому рекомендуется обращаться в банк заблаговременно, не дожидаясь просрочек и соответствующих штрафных санкций, чтобы подробно узнать о необходимых условиях.

Какие документы надо подписать

при реструктуризации кредита?

Закажите звонок юриста

Кому могут отказать в банковской реструктуризации

Некоторые основания позволяют банку отказать в реструктуризации, несмотря на финансовое положение клиента. Определены конкретные случаи, когда физическому лицу может быть отказано в реструктуризации кредита:

- заемщик неоднократно допускал длительные (более месяца) просрочки в течение всего срока действия кредита;

- программа реструктуризации в отношении текущего кредита уже вводилась;

- заемщиком не было представлено официальных документов, указывающих на снижение уровня его доходов;

- кредитная история оказалась сильно испорченной (есть массовые неплатежи по другим кредитам), есть просуженные задолженности;

- заемщик в течение периода просрочки не выходил на связь с банком, например, пару месяцев просто не отвечал на звонки по телефону. А потом вдруг решил обратиться с просьбой о рассрочке.

Стоит отметить, что официально банки не обязаны уведомлять клиента о причине отказа в реструктуризации кредита. И если с представленными Вами документами все в порядке, а ранее условия кредита не менялись, то можно попросить банк предоставить Вам выписку из кредитной истории. Ошибочные записи в ней — не редкость, и они вполне могут стать причинами получения отказа от банка.

Но эта опция означает, что сумма ежемесячного платежа снизится, а срок кредита вырастет. То есть платить вам придется дольше, иногда — на годы, и сумма переплаты будет значительно больше за счет «набежавших» процентов.

Ваши действия при получении отказа в реструктуризации

Если банк отказал в реструктуризации кредита, то можете попробовать обратиться в другой банк за рефинансированием. Это будет значительно выгоднее и даст следующие преимущества:

- Вы сможете не только снизите кредитную нагрузку, но и сумму долга за счет уменьшенной процентной ставки;

- сможете объединить все свои кредитные обязательства в один большой займ;

- в некоторых случаях даже сможете высвободить заложенное имущество.

На какой период можно увеличить

срок кредита при реструктуризации?

Закажите звонок юриста

Если же и в рефинансировании займа Вам отказали, то у Вас есть 2 варианта:

-

Остановить все платежи по кредиту. Кажется, что это радикальный способ решения проблемы с кредитом, однако на деле все не так страшно. В такой ситуации банк либо сам обратится к Вам с предложением о реструктуризации (именно так часто поступает ВТБ), либо подаст в суд на принудительное взыскание задолженности.

И уже свои доказательства о необходимости введения реструктуризации Вы сможете представить суду — на практике, судьи нередко принимали сторону ответчика или дело заканчивалось заключением мирового соглашения с банком.

Банкротство физического лица является наиболее выгодным для должника вариантом, как добиться реструктуризации через суд. Но уйти на установление своей некредитоспособности может потратить немало времени и сил, особенно если не заручиться поддержкой опытного юриста.

Виды реструктуризации кредита

Итак, что такое рассрочка, мы разобрались. Осталось выяснить, какие существуют разновидности предлагаемых программ банковской реструктуризации. А их немало:

Вариант 1: Увеличение срока займа

Вариант 2: Получение кредитных каникул

Заемщику доступно несколько вариантов: полное прекращение выплат на определенный срок, оплата только процентов, либо оплата части процентов и долга. Кредитные каникулы также увеличивают срок кредита, но в случаях, когда заемщику требуется временная передышка от обязательных выплат, они являются идеальным решением. Стоит помнить, что кредитные каникулы в рамках госпрограммы могут получить только лица, оформившие ипотеку, а не потребительский кредит.

Вариант 3: Снижение процентной ставки

Уменьшение размеров ежемесячного платежа происходит за счет снижения процентной ставки и без увеличения срока кредита. Применяется, когда реальная процентная ставка оказывается гораздо выше установленной на текущий момент Центробанком.

Это мало применимо в отношении потребительского кредитования — обычно с использованием этого способа проводится реструктуризация ипотечного кредита. Но в последние два года ставка ЦБ активно снижалась, поэтому можно просить снижения ставки по кредиту, например, для автокредита.

Правда, 28 февраля 2022 года Банк России резко увеличил ключевую ставку — до 20%. На этом фоне многие банки даже приостановили действие своих ипотечных программ. И уж о снижении ставки по действующим ипотечным кредитам сейчас речь точно не идет.

Вариант 4: Смена валюты кредита

Часто заемщику проще объявить себя банкротом: особенно при валютной ипотеке, когда стоимость кредита после скачка курса валют оказывается в несколько раз выше стоимости недвижимости. Кредиты физ. лицам в иностранной валюте не выдаются с 2015 года.

Вариант 5: Отмена штрафов и неустоек

Если банк видит, что исполнять возложенные на заемщика обязательства мешают начисленные ранее штрафы, то их отмена более чем реальна. Но в некоторых случаях добиться этого от банков весьма сложно — нередко штрафы и неустойки можно списать с заемщика только через суд.

Вариант 6: Использование господдержки

Интересную программу реструктуризации предлагают в Почта Банке: по услуге «Уменьшаю платеж» клиенты могут снизить размер ежемесячного платежа, просто обратившись в клиентскую службу банка. Доступна услуга всего 1 раз в течение всего действия договора и предоставляется бесплатно.

Кроме того, Вы можете попробовать комбинировать различные способы: увеличить срок кредитования и списать неустойки. Вариантов комбинаций масса — нужно просто не прятаться от банка и плотно с ним взаимодействовать. Тогда можно добиться выгодного решения по реструктуризации.

Отражается ли реструктуризация

в кредитной истории? Закажите

звонок юриста

Порядок оформления реструктуризации кредита

Чтобы реструктурировать займ, потребуется сделать следующие шаги:

- Обратиться в банк и заполнить анкету на реструктуризацию.

- Подать анкету специалистам по работе с задолженностями или Вашему кредитному менеджеру.

- Обсудить с менеджером банка схему реструктуризации и условия её предоставления.

- Написать заявление на реструктуризацию кредита, приложить к нему все требуемые документы (подробности Вам подскажет менеджер).

- Дождаться положительного решения и неукоснительно следовать новому графику выплат.

Предлагаем для ознакомления образец заявления на реструктуризацию займа в Сбербанке. Другие банки придерживаются аналогичной схемы документа, все отличия незначительные. Это позволит заранее понять, как именно нужно заполнять заявление на такую процедуру.

Последствия реструктуризации кредита

Многих заемщиков интересует вопрос, как влияет реструктуризация кредита на кредитную историю. Вариантов несколько:

- если до изменения условий кредитования просрочек не было, то никак;

- если были незначительные просрочки, то соответствующая запись о них появится в кредитной истории.

Непосредственно сам факт реструктуризации долга на кредитной истории не отражается — в историю заносятся только данные о просрочках, открытых и закрытых обязательствах. И Вы легко можете повторно получить кредит после реструктуризации и неограниченно пользоваться всеми банковскими продуктами.

Но учтите, что сам факт рассрочки будет отражен в КИ. И для нового банка это будет сигналом, что однажды вы уже не потянули кредит по правилам банка. Это незначительный, но все же минус для вашего рейтинга.

В 2021 году банковские заемщики стали реже просить об отсрочке по кредитам

В марте-июле 2021 года микрофинансовые компании (МФО) предоставили кредитные каникулы 560 тыс. своих клиентов. А вот банки пошли на уступки заемщикам по 1 млн. кредитных договоров. Эти цифры приводит в своем исследовании Национальное бюро кредитных историй (НБКИ).

В исследовании бюро отмечено, что по сравнению с аналогичным периодом 2020 года — это был период наиболее жестких карантинных антиковидных мероприятий — в марте-июле 2021 года количество предоставленных МФО своим заемщикам отсрочек по займам выросло на 24,6%. В марте-июле 2020 года были введены каникулы по 450 тыс. договоров займа.

За тот же период 2021 года число кредитных договоров, по которым банками были предоставлены каникулы, снизилось — на 36,7% по сравнению с отрезком времени март-июль 2020 года, когда каникулы были даны 1,58 млн. заемщиков.

Таким образом, практика предоставления отсрочек по договорам кредита или займа в 2021 году продолжает пользоваться популярностью. Однако если банковские розничные заемщики все реже пользуются такой возможностью, то клиенты микрофинансовых организаций, наоборот, получают отсрочки чаще, чем в 2020 году, отмечает бюро.

При этом динамика предоставления кредитных каникул серьезно отличается в зависимости от размера кредита или займа. Так, спрос на кредитные каникулы у должников с небольшими кредитами (займами) остается стабильно высоким. В то же время у заемщиков со значительно более серьезными размерами долга потребность в кредитных каникулах в 2021 году существенно снизилась.

Опыт предоставления кредитных каникул, полученный в ходе применения в России наиболее жестких карантинных мероприятий весны-лета 2020 года научила кредиторов эффективно использовать этот инструмент для возвращения должника в график обслуживания своего долга, говорится в исследовании НБКИ.

«При этом важно отметить, что при принятии решения о реструктуризации любой кредитор учитывает не только текущее финансовое положение клиента, но и его кредитную историю и его Персональный кредитный рейтинг (ПКР). А так как в сегменте микрофинансирования сконцентрированы клиенты с наименьшими значениями ПКР, потребность в кредитных каникулах и отсрочках здесь, соответственно, выше», — так прокомментировал ситуацию, сложившуюся на рынке, директор по маркетингу НБКИ Алексей Волков.

Узнать больше о банковской реструктуризации займов и получить профессиональную помощь в подготовке документов Вы всегда можете, позвонив нашим кредитным юристам по телефону или написав нам онлайн. Мы подберем подходящий вариант решения проблемы!

Отсрочка платежей по кредитным обязательствам «светит» далеко не всем заемщикам. Собственно, такое решение банк принимает на свое усмотрение. Правда, в некоторых случаях банки обязаны отпускать клиента «на каникулы», исходя из законодательных требований.

Так, образец заявления на отсрочку платежа по кредиту будет представлен в этой статье. Также мы расскажем, какие риски и приключения таит в себе эта процедура и рассмотрим альтернативные способы.

В период пандемии законодатели обязали банки предоставлять народу коронавирусную отсрочку. И все же, как показывает статистика, в 90% случаев банки предоставили каникулы по своим персональным программам. В 70-75% случаев это срабатывало — люди по возвращению из кредитного отпуска смогли дальше рассчитываться по обязательствам.

Как подать заявление на отсрочку платежа?

Мы с вами сейчас говорим о кредитных отсрочках. То есть о возможности не платить ежемесячные платежи по кредиту. Льготный период можно запрашивать в банковской организации. Допускается добровольное предоставление такой отсрочки банками и принудительный порядок, когда банк вынужден действовать по законам об отсрочке платежей.

Каникулы предоставляются в двух видах:

- Первая форма — это полное отсутствие платежей. Человек вообще ничего не платит в период отсрочки. Такие каникулы, в частности, предоставляются по ипотеке указом президента РФ Владимира Путина. Он начал действовать с августа 2019 года.

- Вторая форма — это частичная оплата. Человек не платит тело кредита, он оплачивает только начисленные проценты. Например, платеж составляет 5 тыс. рублей, из которых 1,5 тыс. рублей — это проценты. В период отсрочки клиент ежемесячно платит только по 1,5 тыс. рублей.

Примечательно, что по желанию клиента отсрочку можно остановить. Уведомление об отмене направлять не нужно.

- лично, посетив банк;

- через почту;

- через онлайн-банкинг.

Итак, как написать заявление на отсрочку платежей? В целом ваше заявление должно содержать следующие пункты:

- Реквизиты документа, по которому вы и получили кредит.

- Основания, опираясь на которые, вы просите отсрочку по платежам.

- Сроки, на которые запрашивается передышка.

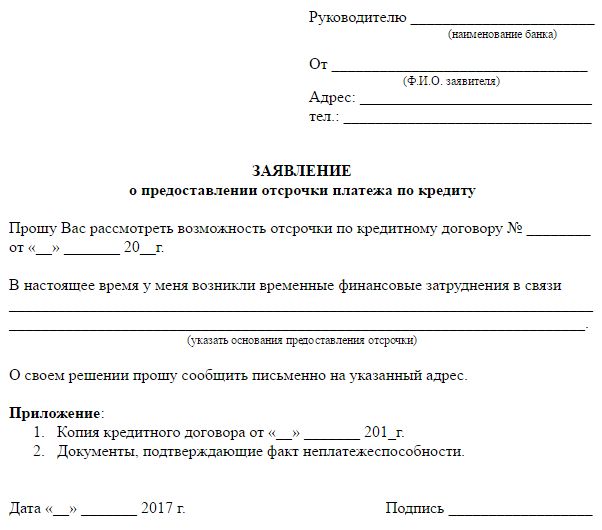

Письмо в банк по отсрочке платежа по кредиту можно составить по этому образцу.

Заявление на отсрочку по кредиту

Лучше запрашивать каникулы с максимальным сроком на полгода. По собственным программам кредитные организации предоставляют отсрочку на 2-3 месяца, не больше. Но по различным законодательным программам отпуск по кредитам предоставляется сроком до полугода.

Временную передышку по ссудам можно получить

законно сроком на полгода. Интересует?

Позвоните нашему юристу!

Как получить кредитный отпуск в 2022 году: условия и требования

8 марта 2022 года был обновлен федеральный закон № 106-ФЗ, по которому можно возобновить временную передышку. Отметим, что этим законом регламентировались каникулы, которые предоставлялись пострадавшим от коронавируса лицам во время пандемии в 2020 году. Теперь каникулы можно получить повторно.

Так, заявку на кредитную отсрочку следует подать до 30 сентября 2022 года. Отсрочки распространяются на следующие виды обязательств:

- ипотека; ;

- автокредит;

- задолженности по кредитным картам.

Запросить финансовый отпуск можно на срок до 6 месяцев. Порядок предоставления таков, что отсрочку можно запросить по одному разу на каждый договор. После истечения срока отсрочки нужно далее выплачивать задолженность на прежних условиях.

В период отсрочки также будут начисляться проценты. Но их можно будет оплатить позднее, когда улучшится финансовое положение. При этом размер процентов отличается — в зависимости от типа кредитования:

- По кредитным картам и потребительским кредитам — применяется 60% ставки установленного Центробанком среднего значения цены кредита по остатку основной задолженности. Другими словами, платить вы будете немного меньше, чем по стандартному кредитному договору.

- По ипотеке — исходя из условий кредитного договора.

Отсрочку нельзя получить по прихоти, должны соблюдаться некоторые условия. Они следующие:

- Падение доходов должника. Они должны просесть хотя бы на 30%. Для сравнения можно заказать выписки 2-НДФЛ за прошлый и за текущий месяц. Если доходы стали меньше, стоит задуматься о перерыве.

- Ваша ипотечная ссуда в целом проходит по лимитам. Так, в Москве лимит кредита — 6 млн. рублей, в регионах — 3 млн., в Санкт-Петербурге и в Московской области — 4 млн. рублей.

- У вас на момент подачи заявки нет активных перерывов по нужной ссуде.

- Кредитный договор был оформлен до начала марта 2022 года.

Если вы не соответствуете заявленным требованиям, банк, скорее всего, откажет вам в предоставлении финансовой паузы.

Нужна помощь с подачей заявления

на кредитный отдых? Позвоните нам, наши

юристы расскажут, что делать!

Какие правила работали в 2020 году на предоставление отсрочки?

Отметим, что № 106-ФЗ еще в 2020 году помог тысячам людей не стать должниками и не попасть в кредитную яму. Тогда действовали следующие правила: заполнять заявления могли все физические лица, предприниматели и представители среднего бизнеса. При условии, что их деятельность была отнесена к перечню видов, которые пострадали больше остальных. Конкретный перечень таких бизнес-видов публиковался в постановлении правительства № 434 от 3 апреля 2020 года.

Были установлены и лимиты по суммам:

- по ипотеке в Москве до 4,5 млн. рублей;

- по ипотеке в Санкт-Петербурге, в Московской области и в Дальневосточном регионе — 3 млн. рублей;

- в остальных регионах страны ипотека не должна была превышать 2 млн. рублей.

По потребительским кредитам был установлен лимит до 250 тыс. рублей для физических лиц и до 300 тыс. рублей для ИП. По автокредитам — до 600 тыс. рублей; по кредитным картам — до 100 тыс. рублей.

Простым людям банки предоставляли отсрочку по кредитам при условии, что их доход просел на 30% и больше за текущий год. То есть нужно было сравнивать годовые доходы.

Снижение доходов нужно было также доказывать. Способы разные:

- Для предпринимателей — по справкам из ФНС.

- Для физических лиц — по всевозможным справкам о доходах: по начислении пенсий, зарплат через банковские счета, по 2-НДФЛ.

В целом многие люди смогли воспользоваться предложением и временно получить кредитную передышку. Для кого-то это было 45 дней, для кого-то - целых полгода. Реальность показала, что кредитная отсрочка — это действенный способ не потерять клиента и заслужить хорошую репутацию.

Вы нуждаетесь в кредитном отпуске, но банк

не хочет идти вам навстречу? Позвоните нашему

юристу и получите правовую помощь!

Что делать, если банк отказывает в отсрочке?

Безусловно, это неприятная ситуация. У человека нет денег, а проценты по кредиту начисляются. Своим отказом банк загоняет клиента в тупик. Ему остается либо брать микрозаймы на очередной платеж в банке, либо прятаться и вообще не реагировать на происходящее. Как мы видим, обе стратегии плохие: первая в итоге приведет к долговой яме; вторая — в тупик.

И все же отказы часто случаются. Банки в лучшем случае предлагают клиенту отсрочку на 2-3 месяца с уплатой процентов. Как правило, такая отсрочка проблемы не решает.

Что делать, если ваша ситуация в принципе не подходит под нормы № 106-ФЗ? Представим, что вы не подходите под критерии программы, но вам срочно нужна отсрочка. Согласовать с банком ее не получилось, вы получили уверенный и безапелляционный отказ. Есть альтернативный вариант: обратиться с исковым заявлением в суд против банка.

Таким образом, вы получите желанную передышку. Можно оспорить, к примеру, отдельные пункты договора по кредиту. В целом суть оспаривания не имеет значения — важно то, что вы не платите во время судебного рассмотрения дела.

Как это работает и как действовать? Желательно через юристов. Схема следующая:

- Вы вместе с юристом выбираете суть исковых требований. Например, оспаривание страховки, которую вы заключали при кредитовании.

- Вы составляете заявление и готовите документы. В этом вам поможет юрист. На эту стадию уйдет 2-3 недели.

- Далее заявление подается в суд. Дата первого заседания будет назначена приблизительно через 2 месяца.

- В ходе заседаний ваши интересы будет представлять юрист. От вас не потребуется никаких сложных действий. Он будет выступать, подавать ходатайства и максимально продлевать процедуру. Даже простые дела рассматриваются 2-3 месяца; но затянуть и продлить процесс можно на долгие месяцы. К примеру, на полгода.

- В течение этого времени платить по кредиту не нужно. И это будет законно. Таким образом, вы получите желанную отсрочку на полгода или больше. Обычно этого времени достаточно, чтобы наладить финансовое положение.

Ни в коем случае не рекомендуем выбирать этот способ без юриста. Ваше заявление, скорее всего, развернут еще на стадии обращения в суд. Дело в том, что люди часто по незнанию допускают в документах грубые ошибки, из-за которых судебное рассмотрение становится невозможным.

Можно ли «подшаманить» документы для финансовой отсрочки?

Этот вопрос возникает, когда человек узнает о требованиях по № 106-ФЗ - нужны документы, которые подтвердят снижение дохода в сравнении с прошлым месяцем.

Да, действительно, можно заказать какие-то справки в сомнительных местах. Но тут возникает иной вопрос — а стоит ли игра свеч?

Дело в том, что банки уполномочены проверять любые документы, которые поступают им в работу. Будьте уверены, что ваши справки тут же будут «пробиваться» в базах ФНС, в ФСС и в других организациях. Если обман всплывет, вас ждут серьезные неприятности. Как минимум, передышка по ссуде вам теперь не светит. Как максимум - банк немедленно потребует возврата кредита в полном размере и передаст информацию о подложных документах «куда следует».

Мы настоятельно не рекомендуем экспериментировать с подобными вещами. Вы не во втором классе, где такие вещи бы сочли за милую детскую шалость.

Что делать, если банк отказывает в положенном по закону финансовом перерыве?

Хоть это маловероятно, но все же, рассмотрим ситуацию, где банк отказал. Представим, что у вас снизился доход, что подтверждается справками из банка и из ФНС. Вы написали заявление и обратились в банк, но вам пришел отказ в отсрочке платежей.

В данном случае необходимо писать жалобы. Их можно рассылать в следующие инстанции:

- Банк России;

- прокуратура;

- финансовый уполномоченный;

- Роспотребнадзор.

В жалобе нужно кратко изложить суть претензии. Желательно — с реквизитами и отсылками на действующее законодательство, на тот же № 106-ФЗ. Уже через 2 недели вы начнете получать первые ответы; а банк начнут активно проверять.

Заставить банк предоставить льготную передышку нельзя. Но есть законодательные программы, которые обязывают банкиров предоставлять населению кредитные отсрочки. Например, № 106-ФЗ, который разрешает обратиться за перерывом уже с марта 2022 года. Если банк отказывает без уважительных причин, нужно жаловаться в различные государственные инстанции. Альтернатива кредитной отсрочке: рефинансирование, реструктуризация и банкротство физ. лиц.

Альтернативы кредитной отсрочке

Ниже мы представим несколько способов, которые позволят найти выход из сложного положения, не обращаясь к кредитной отсрочке:

-

в стороннем банке. Если вам отказывают в перерыве, можно попытаться запросить рефинансирование в другом банке. Но сейчас таких предложений практически нет. Причина — резкое повышение учетной ставки ЦБ весной 2022 года. Получилось так, что ставки по ранее взятым кредитам находятся на уровнях ниже, чем те, по которым кредиты выдаются, начиная с марта.

К сожалению, рефинансирование практически всегда недоступно, если у человека испорчена кредитная история или нет подтвержденных источников дохода.

. Ее банк предоставляет по собственному желанию. Она предполагает пролонгацию кредитного договора и уменьшение ежемесячного платежа.

Некоторые банки предоставляют реструктуризацию после снижения дохода и с просроченными обязательствами. Но опять же, конечное решение всегда остается за самим банком. Помните, что беспроцентной реструктуризации не бывает.

Поскольку бесплатное банкротство через МФЦ недоступно для большинства людей, то лучше сразу рассматривать судебную процедуру. Будьте готовы к расходам и к продолжительности дела — оно займет не меньше 8 месяцев.

Количество дней в кредитной отсрочке определяется банком, если законом не установлено иное. Если банк вам отказывает в перерыве - запросите у наших юристов бесплатную консультацию. Мы придумаем, как вам помочь!

В соответствии с Федеральным законом от 03.04.2020 N 106-ФЗ (ред. от 14.03.2022)

«О внесении изменений в Федеральный закон "О Центральном банке Российской Федерации (Банке России)" и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» вы можете подать заявление о предоставлении отсрочки платежа по кредиту.

Вы можете подать заявление о предоставлении отсрочки платежа («Кредитные каникулы») в соответствии с Федеральным законом от 03.04.2020 N 106-ФЗ (ред. от 14.03.2022) «О внесении изменений в Федеральный закон "О Центральном банке Российской Федерации (Банке России)" и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа» способом, предусмотренным договором, или с использованием средств подвижной радиотелефонной связи с абонентского номера, информация о котором предоставлена вами в Анкете.

Обязательные условия по предоставлению отсрочки погашения кредита по 106-ФЗ :

Сумма выданного Вам кредита:

- для потребительских кредитов (займов), заемщиками по которым являются физические лица, - 300 тысяч рублей;

- для потребительских кредитов (займов), заемщиками по которым являются индивидуальные предприниматели, - 350 тысяч рублей;

- для потребительских кредитов (займов), предусматривающих предоставление потребительского кредита (займа) с лимитом кредитования, заемщиками по которым являются физические лица, - 100 тысяч рублей;

- для потребительских кредитов на цели приобретения автотранспортных средств с залогом автотранспортного средства - 700 тысяч рублей;

- для кредитов (займов), выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, - 3 млн. рублей;

- для кредитов (займов), выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, - 6 млн. рублей для жилых помещений, расположенных на территории г. Москвы;

- для кредитов (займов), выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, - 4 млн. рублей для жилых помещений, расположенных на территориях Московской области, г. Санкт-Петербурга, а также субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа.

После подачи заявления необходимо предоставить в Банк документы о снижении дохода!

Ваш официальный облагаемый налогом доход за месяц, предшествующий месяцу обращения снизился на более чем 30% относительно среднего дохода за год, предшествующий дате обращения с требованием о предоставлении льготного периода, и вы можете подтвердить это официальными документами (справка о доходах по форме 2-НДФЛ, выписка о регистрации в качестве безработного, листок нетрудоспособности, выданный на случай временной нетрудоспособности и в связи с материнством на срок не менее одного месяца, иные официальные документы, подтверждающие снижение дохода).

Мы рассмотрим заявку в установленные законом сроки и обязательно вернемся к Вам по вашему обращению.

Важно!

Обращаем внимание, предлагаемая форма реструктуризации задолженности прежде всего направлена на решение трудной жизненной ситуации, имеет смысл воспользоваться ими только в том случае, если снижение доходов действительно не позволяет обслуживать кредит. Помните, что «Кредитные каникулы» являются только отсрочкой платежа, которая не является бесплатной, во время льготного периода начисляются проценты согласно Закона, а после отсрочки необходимо будет вернуться к регулярным платежам по новому графику.

Автор статьи

Читайте также: