Звонит ли тинькофф на работу при оформлении кредита

Обновлено: 04.05.2024

Являюсь клиентом Тинькофф и как ИП, и как физ.лицо. В начале сентября завел заявку на кредит наличными под залог недвижимости, ее рассмотрели и уже предложили назначить визит представителя, но, поскольку я рассматривал предложения других банков и на принятие решения у меня есть 60 дней, решил визит отложить.

10.09 - чтобы это выяснить, я позвонил в Тинькофф и после разговора с оператором сделал вывод: получение кредитки вряд ли не повлияет на получение и условия кредита, но первая заявка (на кредит) блокирует вторую (на получение кредитки). То есть нужно подтвердить, что я беру кредит, но не назначать встречу с представителем, и это якобы откроет мне путь к получению Тинькофф Платинум. В ходе разговора я оставил заявку на звонок из кредитного отдела. Чуть позже (17:11 мск) мне позвонили оттуда. Мы согласовали с сотрудником все параметры кредита, я отдельно озвучил свои планы о получении еще и кредитки и спросил, увижу ли я какие-то изменения в личном кабинете Тинькофф относительно статуса кредита после нашего разговора. Сотрудник ответил, что не увижу, но все данные записаны и зафиксированы. Заявку на получение кредитки я завел в этот же день. В последующем я узнал, что с точки зрения блока моей заявки на кредитку ничего не изменилось, т.к. сотрудник даже после уточнения всех условий оставил ее в статусе "Согласование условий", хотя все уже согласовано на самом деле.

Никто не перезванивал и вечером я перезвонил сам в 17:55мск. Там меня дважды перекидывали на разных специалистов, я заново объяснял историю и спрашивал, почему они сбрасывают трубки, не перезванивают, не следят за блокирующими заявками клиента. В конце концов, по моему обращению составили претензию и сказали, что сотрудник кредитного отдела перезвонит позже сегодня. Когда я закончил разговор в 18:07мск, обнаружил, что во время разговора в 18:05 (то есть за 2 минуты до окончания разговора с банком) получил СМС, что мне не смогли дозвониться и заявку на кредит отклонили. Ни пропущенных звонков, ни СМС, ни пуш-уведомлений о том, что со мной пытались связаться, не было. Только странный двухсекундный звонок днем. После этого я совершил еще один звонок в 18:09мск, разговор длился целых 28 минут. Мне опять пришлось все пересказывать заново и опять составлена претензия. Было сказано, что приоритет обращения максимальный и сегодня скорее всего перезвонят, а заявку на кредит восстановят.

Ни звонка, ни письменного ответа не последовало до сих пор. Я звонил раз в сутки с вопросом, почему нет ответа, но каждый раз слышал новую дату окончания проверки. Причем уведомления о сдвиге сроков ответа в приложение приходить перестали. 15.09 я до сих пор вижу "ответим до 14 сентября".

Почти сразу после отклонения заявки на кредит одобрили выдачу Tinkoff Platinum. Но и тут возникла проблема: в почтовом уведомлении об одобрении карты по-прежнему было указано, что ее обслуживание стоит 590р. Пришлось звонить и решать вопрос в ручном режиме. Оператор что-то пощелкал и заверил, что теперь будет бесплатно. Как на самом деле - не знаю, еще не пользовался. И это при том, что все сотрудники, отвечавшие по телефону и в чате, уверяли, что я участвую в акции.

Как по мне, временные затраты на решение возникших вопросов совершенно не адекватные. Я внятно объяснил: мне нужен одобренный кредит чуть позже, а кредитка по акции - сейчас. По плечу такая задача онлайн-банку в 21 веке или нет? Я не хочу совершать кучу звонков, уточнять статусы заявок, вынужденно вникать в ваши бизнес-процессы. И это я еще опускаю множество деталей и промежуточных звонков, кучу информации, которая на меня вывалилась во время разговоров с банком.

Ответа на свою претензию я не получил. Не удивлюсь, если срок завтра снова продлят.

1. Консультанты часто не углубляются в проблему, а выдают самое простое для них решение, которое для клиента может оказаться в корне неверным;

2. Банк как угодно может менять сроки рассмотрения заявок и претензий, не считая нужным уведомить об этом;

3. Действия сотрудников кредитного отдела могут привести к трудностям с получением других кредитных продуктов банка. И клиент, если не будет бесконечно все выспрашивать и уточнять, может неделями ждать, когда ему одобрят кредитку, не подозревая, что сотрудники оставили без движения в своей CRM-системе блокирующую заявку на кредит;

4. Тинькофф не дает возможности позвонить в кредитный отдел, но зато дает возможность сотрудникам бросать трубку, а потом отклонять заявку на кредит якобы из-за недозвона.

При оформлении кредита звонит ли банк "Тинькофф" на работу потенциального заемщика или по указанным телефонам?

Кто брал кредит, поделитесь отзывами.

Банк "Тинькофф", организация очень серьезная. Я сталкивалась с ними по работе. Если исключить терминологию непонятную обывателю, банк стремится минимизировать все риски для себя.

В анкетах есть пункты о работе и о рабочих телефонах. Тут стоит заранее предупредить близких и коллег, "прозвон" будет. Все номера телефонов, вы даете, не просто так.

Многое зависит от вашей кредитной истории и других данных то, как вас будут проверять и сам объем проверки. Именно, "Тинькофф" в отборе клиентов очень строг.

Теперь при существовании кредитной истории и банка кредитных историй проверку потенциального заемщика начинают с этого.

Но по указанным телефонам работодателя звонят часто.

Хотя банк Тинькофф для одобрения кредита допускает как официальный, так и неофициальный заработок заемщика.

Данный банк как и любой банк стремится уменьшить свои риски, поэтому в обязательном порядке проверяет данные указанные Вами в анкете на получение кредита. И звонок работодателю это лишь один из этапов проверки Ваших данных.

Больше 10 лет сотрудничаю с Тинькофф банком. Плачу все кредиты вовремя, поэтому им смысла нет звонить на работу. Не нравится только одно, присылают письма каждый месяц со всеми произведенными операциями. Очень не хотелось бы, что бы знали о том, что у меня есть кредит, т.к. моя мама категорически против всяких кредитов. Приходится выкручиваться и оправдываться. В остальном все устраивает. Нормальный банк.

Банк Тинькофф делает обзвон по указанным телефонам в редких случаях. Сначала банк изучит справки с работы, предоставленные вами, затем по базе может проверить наличие кредитов в других организациях. В случае неоднозначной ситуации может позвонить.

Все зависит от вашей кредитной истории. Если по документам у вас все хорошо, то скорей всего и прозвон делать не будут.

Но на всякий случай я бы предупредила своих коллег о возможных прозвонах банка, чтобы не попасть в нелепое положение.

При оформлении кредита каждый банк страхует себя. И Тинькофф - не исключение. Прежде чем дать кредит, будет проверена вся кредитная история заемщика. Есть есть какие-то сомнения, будет производиться прозвон по указанным телефонам. Если же сомнений нет, этого не будет.

самые низкие ставки на потребительский кредит предлагает сбербанк.можно взять 1500000 рублей без поручителей сроком до 5 лет по годовой процентной ставке от 16% с равномерными выплатами без скрытых комиссий.

Я хоть уже более четверти века как не школьница, все-таки позволю себе ответить (женщины - они ж все одно что дети), тем более в силу специфики профессиональной деятельности частенько приходится рассчитывать проценты по кредитам.

Итак, к середине первого месяца Яков должен был банку (1+b/100)*60000 рублей. К концу месяца после первого гашения долга осталась сумма ((1+b/100)*60000-12900) рублей.

К середине следующего месяца долг составил (1+b/100)*((1+b/100)*60000- 12900) рублей, что в соответствии с условиями равно 52605 рублям.

Таким образом, получаем квадратное уравнение 6b^2+1071b-5505=0, единственным положительным корнем которого является b=5, то есть процентная ставка равна 5%.

Насколько я правильно понимаю, то кредит отличается от ссуды тем, что его может выдавать только банк, в то время как ссуду не только оный. К тому же у кредита обязательное условие проценты, а у ссуды может быть, а может и не быть процентов, смотря как прописано в договоре. Особенность ссуды еще и в том, что вернуть нужно именно тот предмет, который брали, не аналог, не деньги, а именно тот первоначальный предмет. Вроде так.

Если карта нужна для ежедневного использования, значит лучше подобрать карту с начислением кэшбэка, то есть какой-то процент от уплаченных за покупки сумм будет возвращаться на карту или на отдельный счет. Но еще нужно учесть доступность банкоматов того банка, чьей картой вы собираетесь пользоваться, либо условия снятия наличности с банкоматов других банков. Я пользуюсь картой Сбербанка именно из-за доступности банкоматов (они повсюду), но вот кэшбэк в виде "Спасибо от Сбербанка" меня не особо устраивает, совершенно непонятно, как его можно потратить. Хочу перейти на карту Бинбанка, там с кэшбэком получше, и еще начисляют процент на остаток средств на карте на конец месяца.

Если у вас нет ипотеки или потребительского кредита с залогом недвижимости, при регистрации вас распределят в категорию ДОБРО. Непотека - это такой проект, который даёт возможность за движения и спорт получить деньги. Азартным людям это может отлично подойти. В случае, если вы - счастливый не-обладатель ипотеки, то участвовать в акции можно ради победы и здорового образа жизни.

Представьте, если все россияне вдруг начнут в день пробегать 25 000 шагов минимум?За полгода они сожгут столько калорий, что смогут похудеть в среднем на 2-3 кг в месяц и привести своё тело и здоровье в нужную форму. Ведь быстрые пешие прогулки или лёгкий бег укрепляют сосуды, сердечную мышцу - а это значительно сократит вероятность развития разного типа заболеваний в будущем. Вот почему участвовать в непотеке - это отличный старт для регулярных занятий спортом в будущем.

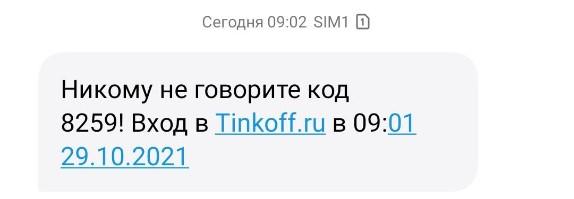

Я уже описывал сценарий обмана при звонках от якобы службы безопасности сбербанка, каждый раз мошенники придумывают новые способы убедить жертву в том, что с ними действительно беседует сотрудник банка и пытается помочь, но даже отсутствие стандартного информирования могло насторожить хоть немного бдительного человека. Банк тинькофф же позволяет без особого труда рассылать СМС с кодами подтверждения, в том числе на номера абонентов, которые никогда не являлись их клиентами

Сообщил, что через мой личный кабинет была оформлена кредитная карта на крупную сумму, хотя даже у меня нет данных для входа, но когда-то регистрировался в приложении тинькофф инвестиции и в теории банк очень даже мог его создать «бонусом». Стало интересно что будет дальше.

— Нет, ничего не оформлял

— Вам не приходило СМС с кодом подтверждения операции?

Проверяю уведомления, действительно, через несколько секунд после начала разговора пришло уведомление по официальному каналу информирования

И вот тут доверчивые люди могут решить, что действительно мошенники пытаются взять кредит, а сотрудник банка хочет помочь. Но если не паниковать, можно заметить, что код нужен для входа в кабинет, а не подтверждения действий.

— Пользуетесь ли Вы нашими дебетовыми картами?(видимо перебирает дополнительные варианты обмана)

— Нет, не пользуюсь

— А картами каких банков пользуетесь? Возможно Ваши данные были скомпрометированы и мы можем передать информацию об этом службе безопасности других банков(иногда даже переводят вызов на нужного сотрудника, службы безопасности всех банков офис в одном месте арендуют обычно)

— Не пользуюсь картами, мошенников очень много развелось, так что храню деньги в сейфе

Ну а дальше классический развод, в ходе которого жертву заставляют идти в банк и самостоятельно брать кредит на максимально возможную сумму, чтобы вымышленному мошеннику, который скорее всего является сотрудником банка, не одобрили заявку из-за исчерпанного лимита. Сотрудникам банка никакую информацию сообщать нельзя, т.к. скорее всего замешан кто-то из банка и к расследованию уже подключилась полиция, а вы можете спугнуть злоумышленника. Иногда даже звонит человек, который представляется следователем с высоким званием и просит не разглашать данные о ходе дела. Кредит конечно же тратить не нужно, зачем нам платить проценты, вместо этого нужно внести средства на специальный счет, после чего долг будет аннулирован, банк продолжит расследование, а плохой сотрудник будет наказан. Естественно, никакого сотрудника нет и жертва просто дарит деньги мошеннику.

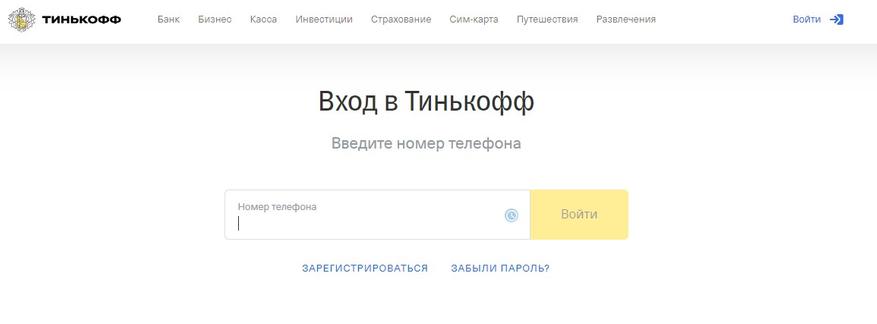

Поняв суть развода спросил многие ли на это еще ведутся, оператор сначала попытался сделать вид, что не понимает о чем речь, потом ответил, что не мало и положил трубку. Позвонил знакомым, данный метод всплыл недавно, жалоб в сети еще мало, но удивляет другое. В самом начале я писал о том, что тинькофф может рассылать СМС даже тем абонентам, которые не являются его клиентами. При входе в кабинет достаточно вбить номер телефона и всё, можно звонить запугивать владельца. Можете убедиться сами, указав свой номер.

Пароль тоже запрашивает, но уже на следующем этапе

Банк Тинькофф относится к категории крупных кредитных организаций, работающих на современном финансовом рынке.

Для многих сегодня актуален вопрос, как получить заем с плохой кредитной историей, и можно ли для этого обращаться в Тинькофф, основываясь на отзывах об организации.

Для того, чтобы иметь представление о банке, потенциальному заёмщику важно знать, как получить кредит, имея негативную кредитную историю, какие условия для получения займа выдвигаются со стороны кредитора и какие последствия ожидают тех должников, которые не имеют возможности своевременно выплатить кредит.

Учитывая отзывы некоторых клиентов, многие потенциальные заемщики задают вопрос, почему Тинькофф плохой банк и насколько верна эта информация. Попробуем проанализировать все за и против.

Получение кредита в Тинькове

Решение финансового вопроса с помощью кредита – современная практика, к которой прибегают тысячи граждан. Главным отличием работы банка Тинькофф является предоставление одного кредита наличными своим клиентам, и сделка оформляется только дистанционно. Проверка поданных данных потенциального заемщика проходит с помощью скоринговой программы. А это значит, что проверяется только указанная в заявке информация, а не кредитная история клиента. Поэтому в Тинькофф всегда есть шанс получить кредит с плохой кредитной историей.

При оформлении кредита, пакет документов, который следует подготовить, зависит от срока кредитования и суммы, необходимой заемщику. При рассмотрении стандартной заявки на заем, сотрудники банка спрашивают паспортные данные или запрашивает минимальный пакет документов, который включает в себя:

- Паспорт гражданина.

- СНИЛС или идентификационный номер.

- Медицинский полис.

По определенным причинам, в частности, если банк Тинькофф дает кредит с плохой КИ, с клиента могут запросить расширенный пакет документов, который дополняется к перечисленному списку загранпаспортом или водительским удостоверением. Эти документы выступают доказательством платежеспособности клиента, и если они имеются в наличии, банк может увеличить кредитный лимит, или пересмотреть принятое раннее решение в пользу заемщика.

Как влияет плохая кредитная история на решение банка Тинькофф?

Кредитная история – это показатель платежеспособности и ответственности клиента. Рейтинг заемщика определяется количеством баллов. По общей сумме балов сложно определить причину просрочек. У клиентов с разными показателями выплат финансовых обязательств может быть одинаковый рейтинг. Клиент, имеющий просрочки по нескольким платежам, может иметь такое же количество балов, как заемщик с одним кредитом, который он не погашает длительное время.

Для тех, кто часто пользуется банковскими услугами, важно самостоятельно анализировать свою КИ. Для этого необходимо получить отчет из БКИ. Его можно заказать:

- На сайте ЦККИ.

- Запросить в банке.

- Заказать выписку на том сервисе, который предоставляет такую услугу своим клиентам.

Если кредит не был одобрен, стоит обратиться в другую финансовую организацию, которая предлагают кредитные программы для улучшения КИ. Чтобы воспользоваться таким предложением и изменить свой кредитный рейтинг, необходимо выполнить все условия соглашения и не допустить просрочки по платежам. По мнению большинства клиентов, в большинстве случаев Тинькофф одобряет кредиты заемщикам с плохой историей, поскольку КИ не является доминирующим показателем при оценке платежеспособности.

Как получить карту Тинькофф?

Банк предлагает получить кредитную карту Тинькофф с плохой кредитной историей, поскольку лояльно относится к рейтингу своих потенциальных клиентов, и одобряет заявки заемщикам с высокой закредитованностью. Даже с негативной кредитной историей можно получить карту. Для её оформления необходимо:

Карту доставляют по адресу заказчика.

Взыскание задолженности. Как отделаться от звонков из банка?

Невыплата долга всегда чревата неприятными последствиями для неплательщика. Кредитная деятельность всегда имеет риски для кредитора. Уклонение заемщиков от своевременной выплаты становится причиной убытков. Если звонки из банка неблагонадежным клиентам Тинькофф не приносят результата, компания пользуется услугами коллекторских служб.

Деятельность коллекторов регламентирована рядом нормативно-правовых актов, однако, учитывая что говорят клиентом, иногда ситуация выходит за рамки действующего законодательства. Частые звонки, посещение клиентов, разговоры в грубой форме создают массу неудобств и противоречат законодательству.

Чтобы не оказаться в таком положении, необходимо избирательно подходить к выбору не только кредитора, но и кредитной программы. При этом следует учитывать:

- Финансовую нагрузку на свой бюджет.

- Анализировать возможности своевременного возврата.

- Учитывать, что при наличии долга банку, вопрос будут решать коллекторы Тинькофф банка.

Нечем платить – что делать? Ведь скоро будет просрочка

Займами пользуются люди, чьё финансовое положение не стабильно, а вопрос денег стоит очень остро. В том случае, когда ситуация не меняется к лучшему, а срок погашения стремительно приближается необходимо:

- Уведомить банк до начала просрочки и постараться убедить их изменить сроки выплаты.

- Чтобы быть убедительным, стоит заблаговременно позаботится о предоставлении доказательств своей неплатежеспособности.

Необходимо понимать, что даже незначительная сумма долга – это повод серьезных последствий. Нарушение условий договора имеет место при невыплате денег в строго оговоренные сроки. И для банка не имеет особого значения какая сумма была взята клиентом. Любой займ должен быть возвращен!

Именно поэтому, вне зависимости от размера кредита, Тинькофф передаст долг коллекторам, которые принимают меры по погашению.

Как работают коллекторы банка Тинькофф – продают ли им долги?

По словам клиентам, которые взяли и не смогли вернуть долг вовремя, они столкнулись с жестким давлением со стороны коллекторов. Представители коллекторской фирмы не ограничиваются постоянными звонками и оскорблениями по телефонам. По мнению должников, они хамят, угрожают и требуют вернуть долг, который постоянно растет в разы.

Многие заемщики лично столкнулись с коллекторами Тинькофф банка и охотно делаться отзывами на форумах. В числе общих мнений стоит выделить:

- Даже небольшой срок не оплаты становится поводом для звонком и угроз. С увеличением срока, клиенту начисляются штрафы и комиссии, которые во много раз превышают изначально взятую сумму.

- Манера разговора зависит от количества обращений. Уровень хамства возрастает с каждым новым звонком.

- Понимая, что Тинькофф банк продал долг коллекторам, и задаваясь вопросом, что делать, важно максимально себя обезопасить и получить консультацию кредитного юриста.

В целом, по мнению должников, служба безопасности и взыскание задолженности у банка Тинькофф проходит в жесткой и ультимативной форме. По мнению клиентов, все ситуации имеют сходства в следующем:

- Звонки поступают за несколько дней до окончания срока уплаты. После наступления просрочки, представители банка звонят до 10 раз в день, вне зависимости от времени суток.

- Долги продаются коллекторам агентства «Феникс». Компания позиционирует себя партнером банка Тинькофф и занимается работой с проблемными должниками.

- Коллекторы подключаются по истечении 6 месяцев после просрочки, вне зависимости от суммы долга. Даже задолженность в 5 тыс. руб. может стать причиной визита коллектора.

- Порядок действий коллекторов по взысканию долга всегда начинается с психологического прессинга. Главная цель исполнителей – достать должника. В ход идут любые способы: напоминание, просьбы решить вопрос оперативно, угрозы физической расправы и моральное давление.

Насколько велика вероятность суда с банком Тинькофф?

Финансовые сделки во многих случаях чреваты спорами, финансовыми и моральными тратами. А в роли истца может выступать как одна сторона, так и другая. У многих заемщиков возникает вопрос, подает ли Тинькофф в суд на должников. Исходя из отзывов клиентов, подает, но не часто. Банк Тинькофф подает в суд на должников в том случае, когда заемщик не идет на контакт и досудебный процесс не принес никакого результата. Исковое заявление готовится в крайнем случае и зависит не только от суммы задолженности, но и от сроков неуплаты.

Судебные тяжбы не выгодны финансовым учреждениям. В результате, они:

- Вынуждены оплачивать работу юристов.

- Должны прекратить начисление всех штрафных санкций с момента начала разбирательства.

- Теряют проценты. На практике, суд, в большинстве случаев, выносит решение, которое обязывает должника погасить долг, без дополнительных начислений.

- Получат рассрочку платежа на неопределенный срок. Если суд принимает решение в пользу банка, то учитывается финансовое положение заёмщика. И сумма его долга будет разбита равными частями на несколько периодов для погашения.

Поэтому, если банк Тинькофф подал в суд, стоит постараться представить свои интересы в судебном порядке с максимальной выгодой для себя.

Что делать клиенту в случае искового заявления от банка?

Исковое заявление готовится в крайнем случае и зависит не только от суммы задолженности, но и от сроков неуплаты. Когда клиент идет на контакт и представляет доказательства или объективные причины своей финансовой неплатежеспособности, ему могут быть предложены дополнительные условия, предполагающие реструктуризацию и отсрочку платежа.

Если исковое заявление подано и начат процесс разбирательства, клиенту необходимо:

- Не уклоняться.

- Участие на всех заседаниях позволит смягчить позицию ответчика в суде.

- В зависимости от суммы долга, стоит нанять квалифицированного специалиста или просто получить юридическую консультацию, которая поможет правильно расставить приоритеты и получить правовую оценку сложившейся ситуации.

- Получить на руки решение суда и явиться в службу судебных приставов.

Многие клиенты охотно делятся своим мнением о банке на форумах, отзовиках и других интернет ресурсах. Люди, имеющие долг по карте Тинькофф или по кредиту, не всегда понимают, что делать в том случае, когда нечем платить. Очень много негативных мнений о банке не только от физических, но и от юридических лиц, которые сводятся к несоизмеримым процентам, навязыванию кредитных карт и грубому обращению представителей службы безопасности. Такие мнения говорят о плохой репутации банка, а ситуации с обманом и применением скрытых комиссий постепенно снижает доверие клиентов.

Многие заемщики говорят о Тинькофф, как о кабале, что это худший банк и объясняют это тем, что даже при минимальной просрочке, банк считает штрафы по самой высокой планке. И итоге, суммы возрастаю в два и выше раз. Насколько плохой или удобный этот банк, каждый человек волен решат самостоятельно. Однако, прежде, чем прибегнуть к его услугам, стоит внимательно ознакомится с отзывами клиентов, взвесить все «за» и «против».

Обзор видеоблогеров "Немагия" о Тинькове

Что делать, если с вас выбивают долги?

Какие могут быть последствия для человека, который пытается уклониться от уплаты ссуды или долга по кредитной карте? Как обмануть кредитную компанию, такую как Тинькофф банк и не возвращать деньги, полученные на кредитную карту? Этим вопросом задаются многие, ведь пользоваться заемными деньгами легко, а отдавать долги никогда не хочется.

Вместе с тем, принимая такое нестандартное решение, необходимо учитывать: полностью уйти от уплаты кредита не получится. Деньги тем или иным образом кредитная организация востребует. Попытка обмануть банк повлечет за собой инициирование процесса взыскания задолженности, который состоит из трех основных этапов:

- настойчивое общение с сотрудниками банка Тинькофф;

- крайне агрессивное воздействие коллекторов;

- судебный процесс с известным результатом.

Естественно, суд встанет на сторону банка и деньги придется отдавать.

Желанная амнистия – а где здесь «подводные камни»

Конечно, среди заемщиков немало людей, которые пытаются перехитрить Тинькофф Банк и укрыться от уплаты долга, не возвращать деньги банку законно. Все эти люди нарушают закон.

В последнее время люди, просрочившие платеж по кредиту, стали получать из банка уведомление (бумажку сомнительной юридической состоятельности), в котором предлагается сделка, на первый взгляд выгодная. Кредитор предлагает погасить половину набежавшей суммы долга единовременно, а вторую половину – списать, провести, так называемую амнистию. В целом, полученный кредит не возвращать в Тинькофф, можно, но через определенный период времени придется возвращать долги, в том числе проценты.

В чем же здесь подвох? На самом деле, конечно же, никто вам не будет прощать даже 100 рублей просто так. Таким образом, кредитор попросту заманивает человека к себе в офис, где в прямом общении, попытается стрясти всю сумму долга, да еще и штрафными процентами припугнуть, судом и прочими неприятностями.

Можно ли пользоваться картой Тинькофф Платинум или Блэк и не платить за ее обслуживание

Прежде всего – получение карты производится курьерской доставкой после подачи соответствующей заявки. Карта активируется в личном кабинете банка. Тинькофф не взыскивает плату за карту Блэк, если на счет положить сумму более 30 000 рублей. Чтобы не тратиться за СМС уведомления, необходимо отключить данную опцию. Но сразу стоит отметить, что за первый месяц деньги снимают в любом случае. Таким образом, можно уйти от необходимости платить за ежемесячное обслуживание карты Тинькофф начиная со второго месяца.

Куда жаловаться на коллекторов?

Если коллекторы угрожают, хамят, без разрешения заходят к вам домой, обращайтесь в полицию. Чтобы это сделать, напишите заявление, образец которого можно скачать, пройдя небольшой опрос.

Когда в банк поступает заявка на получение кредитной карты, чаще всего она проходит контроль службы безопасности. В обязанности этого отдела входят: проверка анкетных данных заявителя, защита персональных сведений и контроль за операциями с целью предотвращения мошенничества. При оформлении кредитной карты безопасники прозванивают потенциальных заемщиков и другие контакты, указанные в заявке. Что именно будут спрашивать банковские сотрудники и насколько тщательно они проверяют информацию?

Какие вопросы зададут работодателю?

При оформлении кредитной карты на крупную сумму необходимо быть готовым к тому, что позвонят на работу. Говорят, что служба банковской безопасности специально налаживает связи с местными работодателями на этот случай. По крайней мере, с предприятиями и серьезными организациями. Все рабочие контакты собираются в единую базу данных, и указанные в анкете номера в первую очередь пробиваются по этому списку.

Поэтому не стоит пытаться обмануть службу безопасности, указывая несуществующие номера. Это гарантированно приведет к отказу по вашей заявке, ведь недостоверность данных сразу будет выявлена. Лучше напишите настоящие телефоны своего начальника и главного бухгалтера.

Внимание! Если вы указываете в анкете контакты своего руководства, обязательно предупредите его о возможном звонке.

Руководитель бухгалтерии сможет компетентно рассказать банковским сотрудникам о вашем стаже в компании и уровне заработной платы. Тем более что такие специалисты чаще всего находятся на месте и быстро отвечают на звонки. Им проще общаться с представителями кредитной организации, потому что они говорят на одном языке – цифр и финансов.

Не стоит переживать, что вам позвонят на работу. Сейчас практически у каждого человека оформлен кредит, поэтому ничего постыдного в этом нет. Персональные сведения, в том числе запрошенную сумму по кредитке, банковский сотрудник не имеет права оглашать. Да и вопросы будут задавать строго по инструкции:

- размер оклада;

- длительность стажа в компании;

- случаются ли задержки при выплате зарплаты и по каким причинам;

- особенности трудового договора (сезонный, временный, на неполный рабочий день и т.д.).

Также банковского сотрудника будет интересовать, увольнялся ли раньше заемщик из этой организации. Если да, то по какой статье. Но ничего сверх положенных сведений запрашивать не будут.

Законны ли звонки на службу?

По закону звонить на работу потенциальному заемщику не запрещено. При оформлении анкеты каждый клиент соглашается на обработку его персональных данных. Как раз к этой категории относится прозвон телефонов, прописанных в заявке. Важно понимать, что банк связывается с вашим работодателем не из желания причинить вред. Он лишь желает убедиться в кредитоспособности и оценить возможные риски предоставления кредитки.

Если вы переживаете, что вам позвонят на работу при оформлении кредитной карты, отнеситесь к заполнению анкеты и сбору документов очень серьезно. Банковские сотрудники первым делом проверяют соответствие данных в заявке и приложенных справках. Если представленные сведения не вызывают подозрений, то и проверка может не понадобиться. Служба безопасности посчитает клиента благонадежным и даст согласие на выпуск кредитки.

Но не стоит полагаться на авось, обязательно предупредите бухгалтерию и начальство, что даете их номера телефонов. В любом деле могут быть допущены ошибки, например, неправильно составлена справка о доходе. Тогда банковский специалист может позвонить, чтобы уточнить некоторые детали. Если вы официально работаете и предоставляете в банк достоверные сведения, боятся проверки не стоит.

Стоит ли беспокоиться о разглашении информации?

Подписывая анкету, вы соглашаетесь на сбор и обработку персональных данных. Однако это не дает кредитору никакого права их разглашать, в том числе и вашему работодателю. Полученная информация охраняется согласно статье 23 Конституции России.

Важно! Абсолютно все банковские сведения о клиенте являются конфиденциальными и не могут сообщаться третьим лицам (состояние счетов, размер задолженности по кредиту, просрочки и т.д.).

Представители службы безопасности и другие банковские сотрудники не имеют права даже намекнуть на состояние финансовых дел человека. К сожалению, нарушение этого правила встречается на каждом шагу. Например, в случае возникновения просрочки представители кредитной организации звонят на работу и сообщают об этом. В результате должник оказывается в непростой ситуации, на него могут давить начальство или коллеги.

Звонки от сторонних банков и МФО

Мы выяснили, звонят ли на работу при оформлении кредитки и насколько это законно. Но возможен и другой вариант, когда через какое-то время начинают названивать с понятных номеров и предлагать различные кредитные продукты. Чаще всего звонки происходят по причине передачи сведений третьим лицам. Ни в коем случае нельзя спускать это с рук, сразу же подавайте жалобу в ЦБ РФ, Роспотребнадзор или прокуратуру о том, что ваши личные данные были переданы сомнительным структурам.

Еще один эффективный способ наказать нарушителей – оставить соответствующие отзывы на тематических форумах и сайтах. Обычно на подобные комментарии оперативно откликается банковская пресс-служба. В результате сотрудники, допустившие столь серьезное нарушение, будут наказаны. Используйте любые законные способы отстоять свою репутацию, ни в коем случае не стоит терпеть подобное отношение.

Автор статьи

Читайте также:

- Сколько нужно отработать чтобы взять кредит

- Проценты по инвест кредиту разница между бухучетом и налоговым учетом

- С какой кредитной карты можно снимать наличные без процентов и комиссии

- Обращение взыскания на предмет ипотеки возможно как в судебном так и во внесудебном порядке

- Как теперь брать ипотеку