43 счет не закрывается в налоговом учете

Обновлено: 28.04.2024

Светлана ,Конфигурация какая? Корректировку стоимости МПЗ при закрытии делаете?

Prikum ,1С:Предприятие 8.2 (8.2.19.130)

посмотрела в закрытии меясца стоит корректировка стоимости номенклатуры а МПЗ нет

Светлана ,конфигурация какая? Про платформу можно не писать.

Prikum ,Бухгалтерия предприятия, редакция 2.0

Светлана ,в карточке счета по проблемной продукции, что видно? Каким документом делаете выпуск продукции? 40 счет используете?

Отчет производства за смену , 40 сч. нет.

| Кекс «Английский», 1,5 кг | БУ | 1 741 192,68 | 1 746 335,58 | -5 142,90 |

| Кол. | 577,500 | 577,500 | ||

| Корзиночка «КНЯЖЕСКАЯ», 1,5 кг | БУ | -2 084,78 | 2 084,78 | |

| Кол. | 17,500 | 1 208,000 | 1 183,500 | 42,000 |

Видно что выпущено:

1. 577 кг на сумму 1000 руб. реализовано 577 кг на сумму 1000 руб. сальдо на конец 0 кг на сумму -1000

2. выпущено 500 кг на сумму 0 руб реализовано 400 кг на сумму -2000 руб. на конец сальдо 100 кг и 2000 руб

Светлана ,вообще то я писал про карточку счета! И каким документов по корзиночке снялось -2084,78 ?

Prikum ,корректировка стоимости списания

Читают тему:

Мероприятия

- Где купить СОФТ

- Вакансии фирм-партнеров "1С"

- Центры Сертифицированного Обучения

- Интернет курсы обучения "1С"

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по "1С:Профессионал"

- Организация обучения под заказ

- Книги по 1С:Предприятию

При использовании материалов активная прямая гиперссылка на перепечатанный материал обязательна.

Редакция БУХ.1С не несет ответственности за мнения и информацию, опубликованную в комментариях к материалам.

Редакция уважает мнение авторов, но не всегда разделяет его.

Дизайн сайта

Мы используем файлы cookie, чтобы анализировать трафик, подбирать для вас подходящий контент и рекламу, а также дать вам возможность делиться информацией в социальных сетях. Если вы продолжите использовать сайт, мы будем считать, что вас это устраивает.

Здравствуйте. Подскажите почему не закрывается счет 43 на 90.02?

Проверьте, пожалуйста, Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов на 2022.

Если не создан, то создать — по БУ или по ст. 318 НК РФ.

Декларация по налогу на прибыль за 1 квартал 2022 в 1С

Блок ДЕКЛАРАЦИЯ ПО НАЛОГУ НА ПРИБЫЛЬ ЗА 1 КВАРТАЛ 2022, Настройка прямых расходов в 1с: по правилам бухгалтерского учета.

Потом провести любой документы января. Операции — Закрытие месяца — Отменить закрытие месяца — Перепровести документы по синей ссылке слева — Выполнить закрытие месяца.

Так январь-март 22, апрель просто перепровести.

Проверить результат.

И дополнительно перед проведением документов проверьте Главное — Учетная политика — развернуть по стрелке группу Учет затрат. Там по всем ссылкам пройти, посмотреть, что со всем согласны на 2022. При необходимости выполнить дополнительные настройки.

Все проверила, изменила, переправила. Закрытием месяца не закрывается счет 43.

Может еще где посмотреть? В 2021 году все закрывалось. Делала требование-накладную, отчет производства.

Давайте посмотрим скрин Анализ счета 43 БУ, НУ за 2021. Например, декабрь или 4 кв. И то же самое за 2022. Например, январь или 1 кв.

Спасибо, за подсказку где искать, все получилось.

И где же нашлось — поделитесь, пожалуйста 🙂

счет 43 смесь бетонная смесь наименование одинаковое, отличие одной буквы на конце.

Поняла 🙂 Да, бывают такие нюансы. Отлично, что разобрались!

Огромное Вам спасибо.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Хорошо, что можно решать возникающие в поцессе работы вопросы вместе с профессионалами БухЭксперт!

Спасибо за полезный и интересный семинар!

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

1С:Предприятие 8.3 (8.3.16.1148). ОСНО. Производство.

Добрый день! В ОСВ по счету 20, 43 идет разрыв БУ и НУ. Стала искать причину. Разрыв появляется в следствие регламентных операций. Скриншот примера прилагаю. Интересно, что в 1С веду две организации. Производство все аналогично. Во второй все отлично. Подскажите, в какой направлении искать причину появления таких регламентных корректировок себестоимости. Благодарю.

Статья Производственные затраты есть и в 1-й организации, и во 2-й?

Приведите скрин этой статьи, чтобы была видна аналитика в НУ, что там выбрано.

Также приложите скрин Перечень прямых затрат на 2020.

И ОСВ по счету 20.01 по статьям затрат по этой НГ по БУ и по НУ сразу.

Добрый день!

«Статья Производственные затраты есть и в 1-й организации, и во 2-й» — Да, в обеих организациях.

Скрины объединила в pdf. Благодарю за помощь!

Спасибо за уточнение.

И еще Анализ счета 20.01, на вкладке Отбор сделать отбор по Статьи затрат — Равно — Производственные затраты.

Разница на 10 счете по БУ и НУ за счет чего формируется в вашем случае?

Тоже присутствуют регламентные операции. И еще есть момент: я иногда использую в «Отчете производства за смену» в материалах готовую продукцию со счета 43. Т.к. произведенная продукция как продается, так и используется у нас в дальнейшем производстве. Изначально не известно, будет это продано или пойдет в наше же производство.

Здравствуйте, Светлана.

Уточните вы используете плановую себестоимость выпуска? Вышлите скрин учетной политики.

Вышлите Анализ субконто — Номенклатурные группы

Высылаю скриншоты. Благодарю.

Добрый день! Будут рекомендации?

Здравствуйте, Светлана.

По данным, которые есть не получается воспроизвести ситуацию в тестовой базе. Вышлите скрин статьи Производственные затраты, чтобы была видна аналитика в НУ, что там выбрано. Документа Отчет производства за смену, где списывается материал, стоимость которого сторнируется при закрытии месяца. Отчет производства за смену, где списывается готовая продукция. Укажите какие материалы используются для выпуска этой продукции. Скрины всех вкладок и проводки. Соберите все скрины в один файл word и прикрепите к комментарию. Уточните разница между НУ и БУ возникают только когда в качестве материалы продукции?

Добрый день! Разобралась самостоятельно. Перепрописала прямые затраты. Почему -то 1С их не видела. БУ и НУ сравнялся.

После обновления базы данных 1С:Бухгалтерия Предприятия, редакция 3.0 на релиз 3.0.44.123 наши бухгалтеры обнаружили, что в программе не закрывается 43 счёт по налоговому учёту. При этом, в оборотно-сальдовой ведомости по счёту 43 обороты за период по налоговому учёту имеют пустые значения.

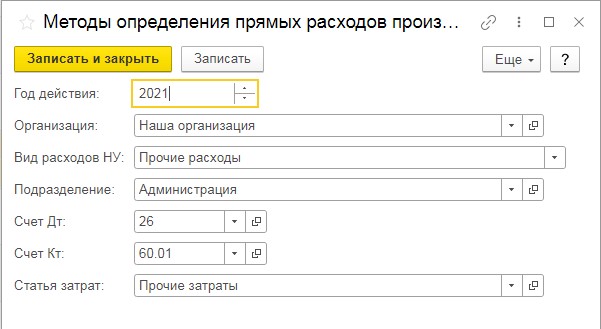

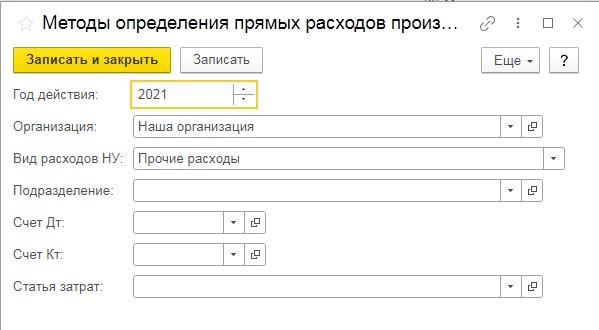

Поиск причины показал, что после обновления оказался пустым регистр сведений «Методы определения прямых расходов производства в НУ». Для заполнения регистра открываем учётную политику и переходим в настройку налогов и отчётов.

В настройках налогов и отчётов активизируем гиперссылку «Перечень прямых расходов»

Для автоматического заполнения регистра сведений «Методы определения прямых расходов производства в НУ» в открывшейся вкладке нажимаем кнопку «Да».

По окончании автозаполнения открывается регистр сведений «Методы определения прямых расходов производства в НУ» с заполненными значениями соответствующими рекомендациям ст. 318 НК РФ.

Далее, отменяем закрытие месяца (в моём случае за февраль 2016 года) и производим операцию по закрытию месяца.

Формируем оборотно-сальдовую ведомость по счёту 43.

Из оборотно-сальдовой ведомости видно, что 43 счёт по налоговому учёту закрылся и обороты по налоговому учёту равны оборотам по бухгалтерскому учёту.

Эти статьи Вам могут понравиться:

Нажимайте кнопки! Делитесь информацией с друзьями! Нажимайте кнопки! Делитесь информацией с друзьями!

В связи с вступлением в силу с 2021 года учёта ФСБУ 5/2019 «Запасы» изменился алгоритм закрытия затратных счетов в программных продуктах 1С. И это вновь и вновь вызывает кучу вопросов у бухгалтеров. Попробуем разобраться с ними в этой статье.

Итак, напомним, что к счетам учёта затрат относятся счета 20, 23, 25, 26, 44.

Все расходы, в свою очередь, подразделяются на прямые и косвенные.

Прямые — это те, которые напрямую связаны с выпуском продукции, выполнением работ, оказанием услуг. Например, стоимость сырья и материалов, аренда производственных мощностей, амортизация производственного оборудования, зарплата работников цеха.

Косвенные же расходы невозможно отнести к какому-то конкретному продукту, например, зарплата работников административно-управленческого состава, амортизация принтера бухгалтерии, аренда офисного помещения.

Исходя из вышесказанного, вы могли сделать для себя ложный вывод, что все затраты, связанные с производством, являются прямыми, но это не так. Например, у вас в производстве может быть оборудование, которое используется не для конкретного вида продукции, и тогда затраты, связанные с приобретением и обслуживанием такого производства, будут являться косвенными.

Поэтому первое, что нужно определить для себя, — это какие расходы для вас прямые, а какие — косвенные.

Закрытие 26 счёта

26 счёт обычно применяют для отражения косвенных расходов в разрезе статей затрат.

И если ранее на 26 счёте мы могли отражать и расходы, связанные с производственным процессом, то теперь нет. Новый порядок подразумевает на нём отражение лишь управленческих расходов.

В конце каждого месяца обработкой «Закрытие месяца» программа по определённому алгоритму закрывает 26 счёт таким образом, что на нём отсутствует конечное сальдо. Вопрос лишь в том, на какой счёт и по какому принципу он закрывается.

Согласно новому ФСБУ 5/2019, в фактическую себестоимость готовой продукции не включаются управленческие расходы, кроме случая, когда эти затраты являются прямыми. То есть до 2021 года 26 счёт мог закрываться либо на 90-й счёт, либо на счета 20, 23 или 29. Теперь же второй метод программой не предусмотрен!

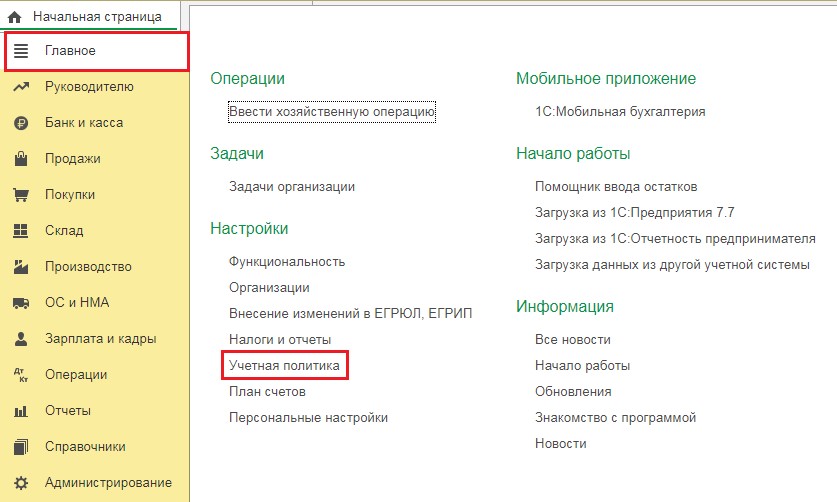

Давайте разберёмся сначала с настройками.

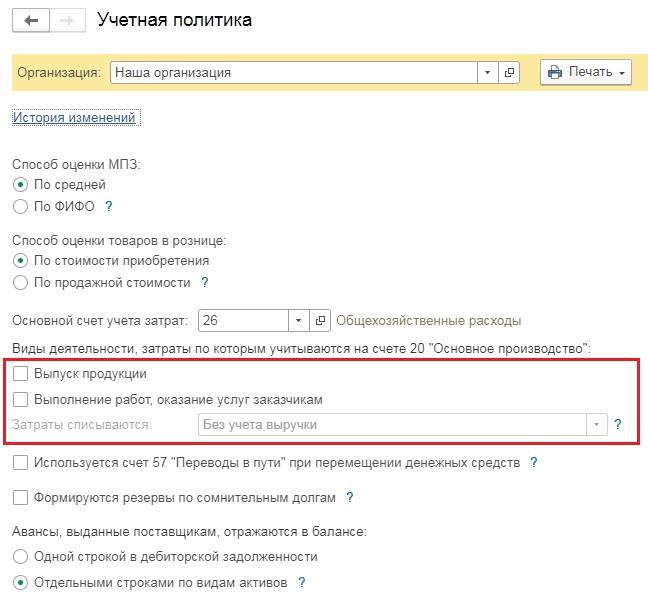

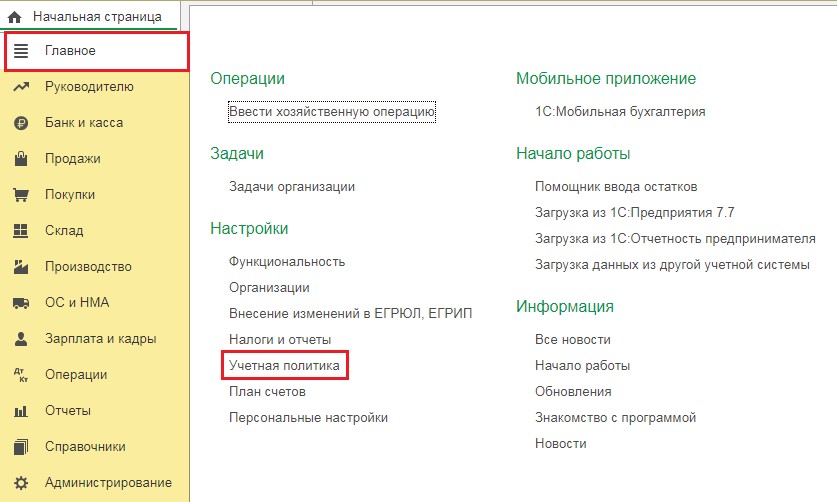

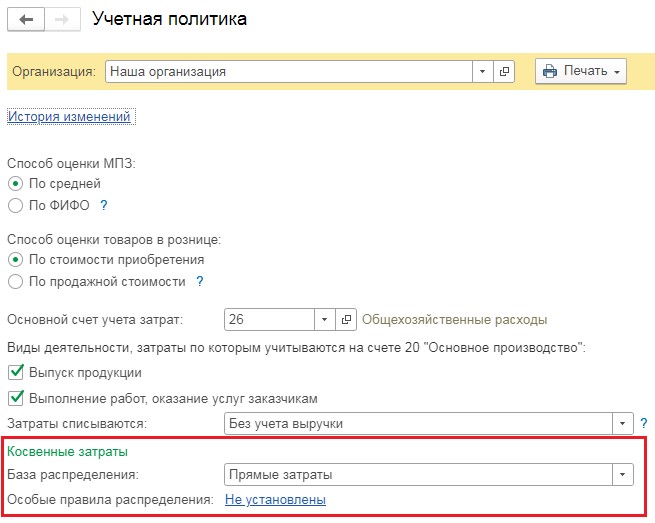

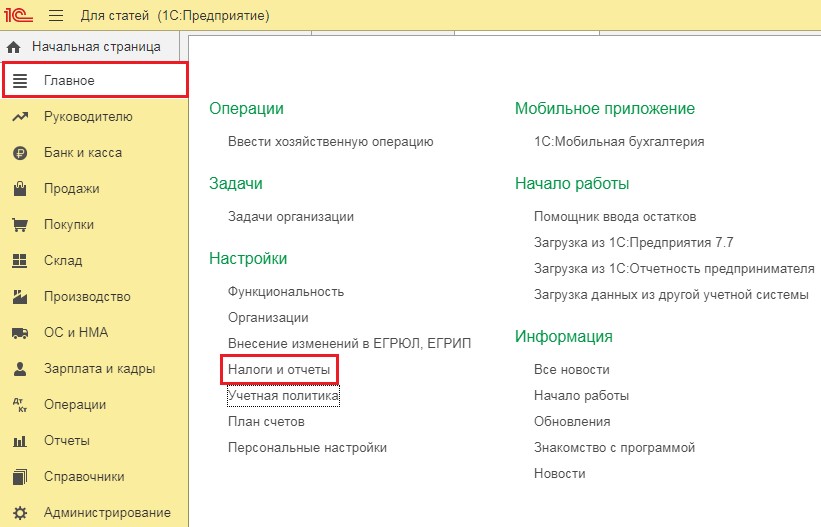

В программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0 перейдём в раздел «Главное» и выберем пункт «Учётная политика».

До 2021 года здесь был переключатель «Общехозяйственные расходы включаются» и два варианта: «В себестоимость продаж» или «В себестоимость продукции, работ, услуг».

Теперь же такого переключателя нет и закрытие 26 счёта зависит от флагов «Выпуск продукции» и «Выполнение работ, оказание услуг».

Если хоть один из этих флажков установлен, то 26 счёт и в бухгалтерском и в налоговом учёте закроется на счет 90.08.1.

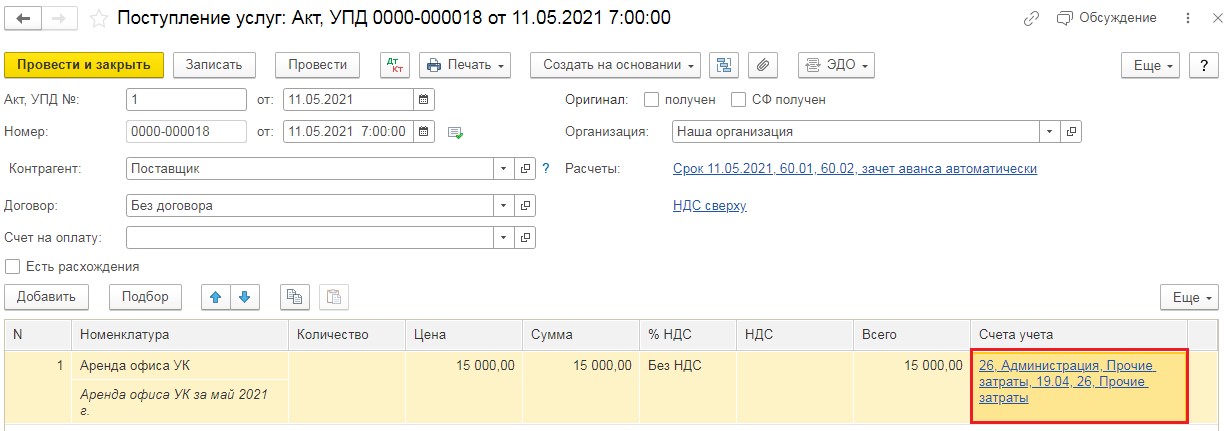

Рассмотрим условный пример: введём документ, регистрирующий косвенные затраты, например, акт на аренду офиса.

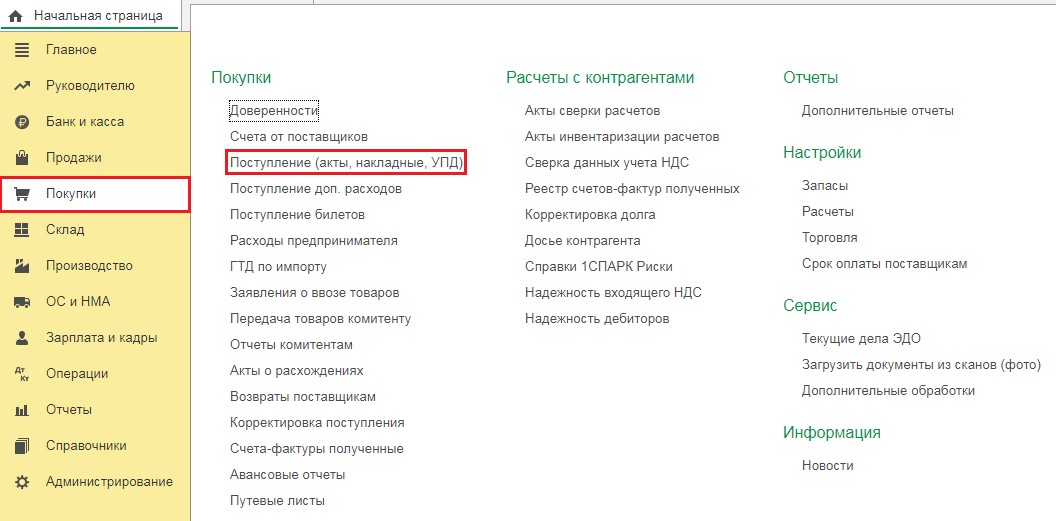

Перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню кликнем на «Услуги (акт, УПД)».

В новом документе введём данные из акта: номер, дата, наименование контрагента, договор. Затем в табличную часть документа добавим строку с услугой «Аренда офиса УК» и отнесём её на 26 счёт. Проведём документ.

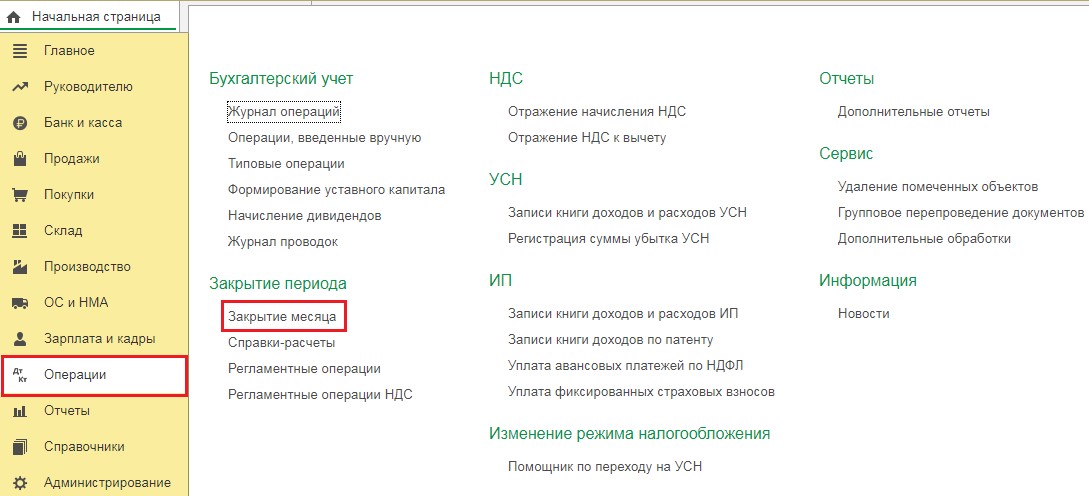

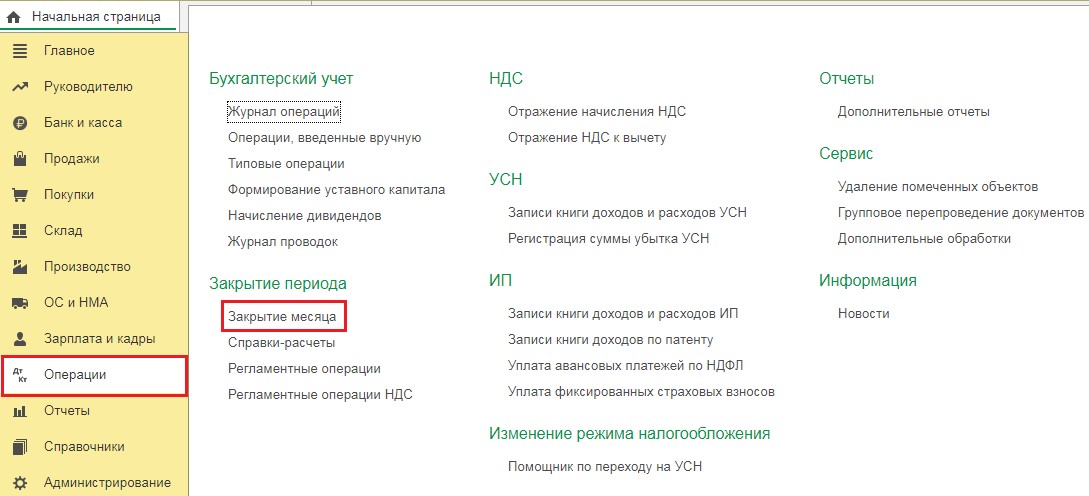

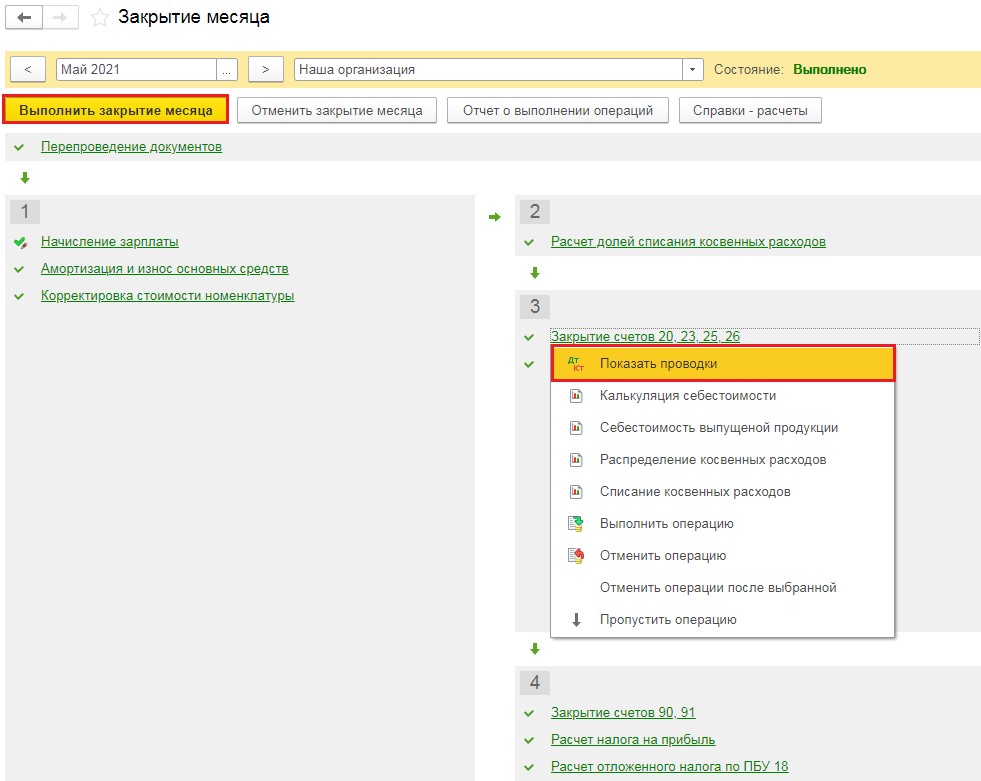

Затем перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

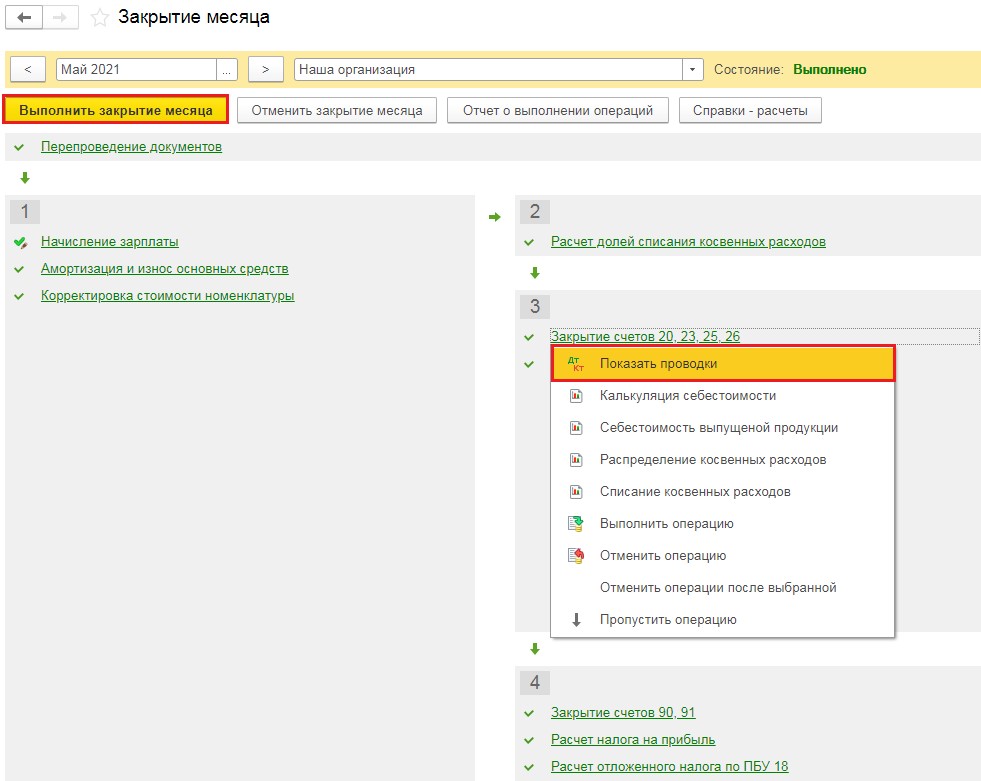

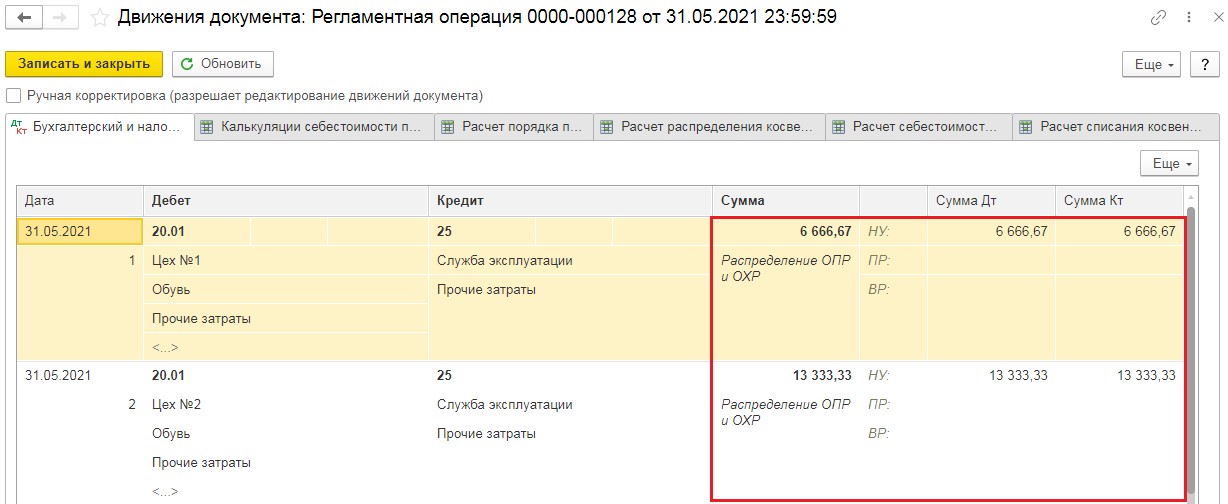

В открывшемся окне выберем нужный нам месяц и нажмём на кнопку «Выполнить закрытие месяца». Когда все пункты обработки будут выполнены (шрифт станет зелёного цвета), нажмём на операцию «Закрытие счетов 20, 23, 25, 26» и в новом окошке выберем «Показать проводки»:

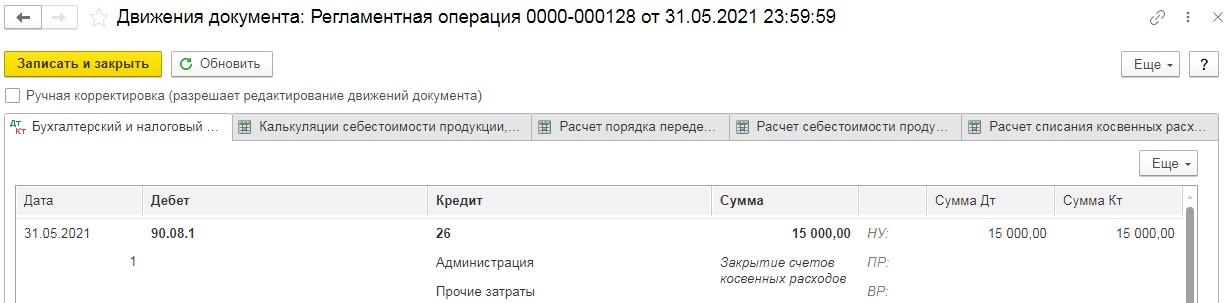

В проводках мы увидим, что сумма, отнесённая нами на 26 счёт, в полном объёме будет списана на счёт 90.08.1.

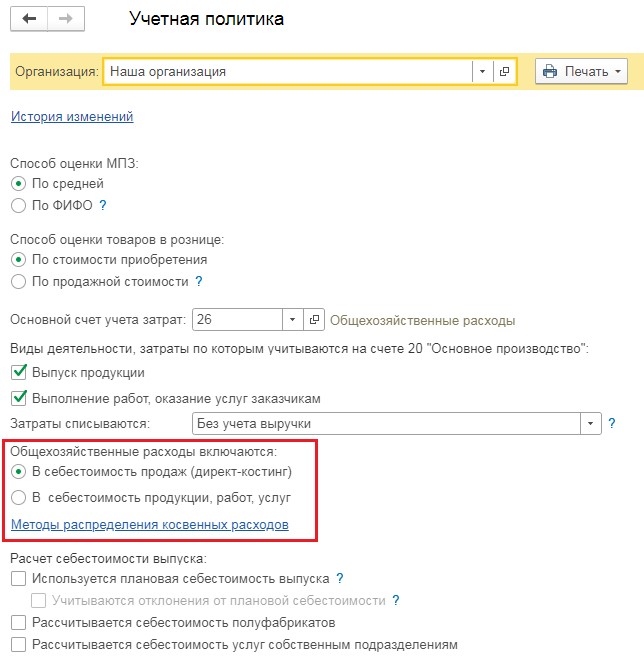

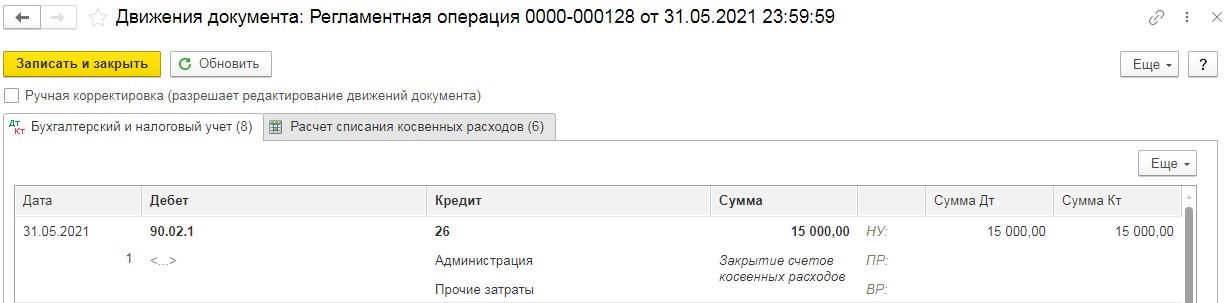

Но следует помнить о том, что есть организации, у которых выпуск продукции и оказание услуг отсутствует в их деятельности.

Для таких предприятий настройка учётной политики не будет включать флаги «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам».

При такой настройке счёт 26 в бухгалтерском учёте будет закрываться на счёт 90.02.1, а в налоговом учёте согласно регистру сведений «Методы определения прямых расходов производства в НУ».

Посмотрим на такие настройки.

Вернёмся в раздел «Главное» — Учётная политика" и снимем флаги, связанные с производством.

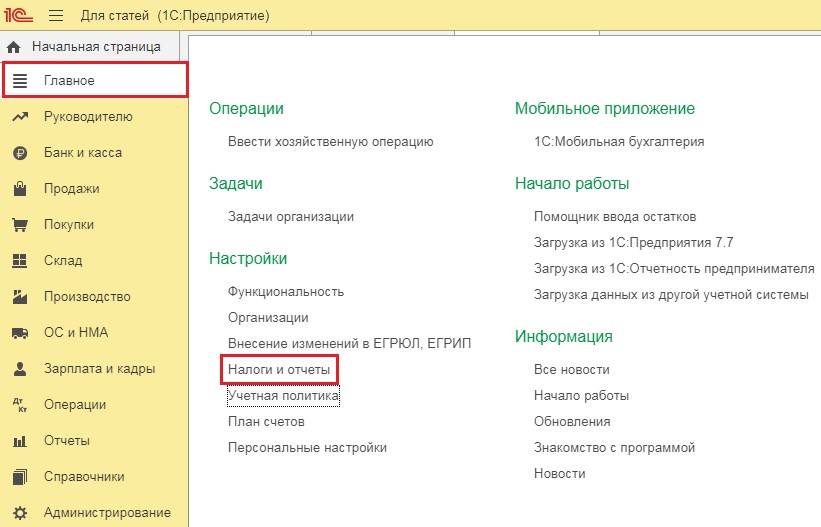

Затем перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

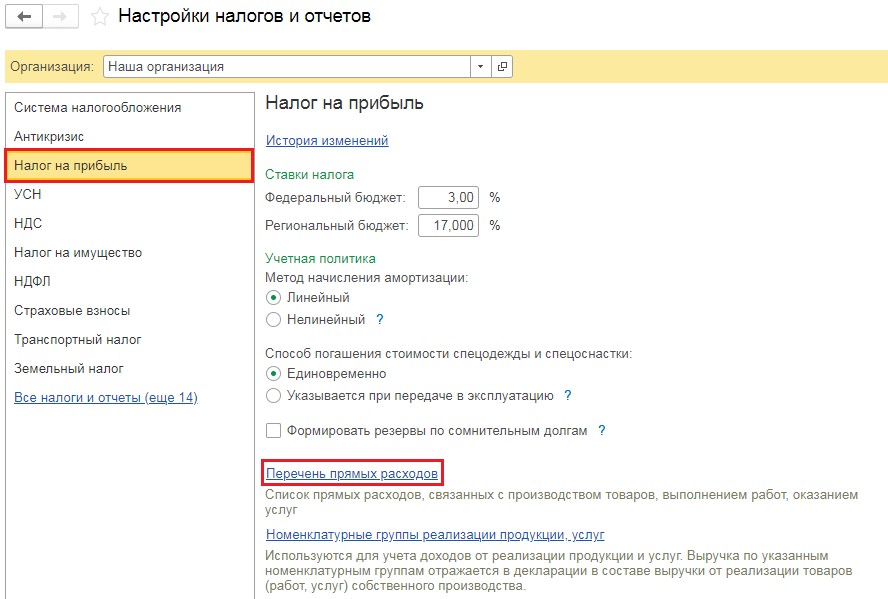

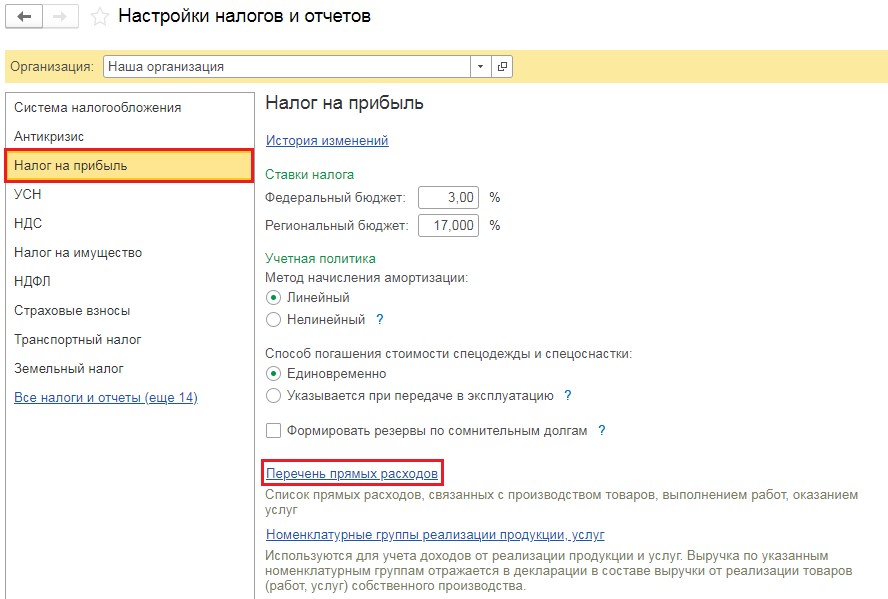

В открывшемся окне перейдём на вкладку «Налог на прибыль» и перейдём по ссылке «Перечень прямых расходов».

Добавим новую строку, в которой укажем, что затраты по 26 счёту с субконто «Прочие затраты» должна закрываться на счёт 90.02.1.

Внимание! Такую настройку следует делать лишь в том случае, если данные затраты являются прямыми. В таком случае мы бы рекомендовали относить такие затраты на 25 счёте. Но в рамках примера рассмотрим такую настройку.

Вновь сделаем закрытие месяца и посмотрим на проводки, сделанные в операции «Закрытие счетов 20, 23, 25, 26».

Согласно нашей настройке, ранее введённые нами затраты будут закрыты на счёт 90.02.1.

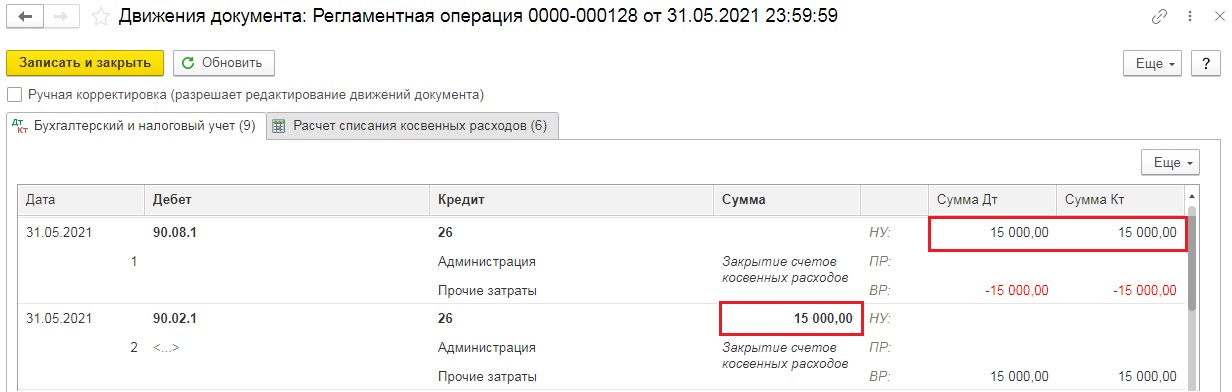

Если же в учётной политике флаги, касающиеся производства будут сняты, а в настройках перечня прямых затрат не будет строки с корреспонденцией 26 счёта, программа сделает закрытие затрат 26 счёта в бухгалтерском учёте на счёт 90.02.1, а в налоговом на 90.08.1, и проводки будут выглядеть следующим образом:

Закрытие 25 счёта

На 25 счёте принято отражать косвенные затраты, связанные с производственным процессом.

В конце каждого месяца затраты с 25 счёта закрываются на 20 счёт путём распределения общепроизводственных расходов на виды продукции, работ, услуг. Производится это распределение пропорционально показателям, предусмотренным учётной политикой организации.

Обратимся к настройкам учётной политики («Главное» — «Учётная политика»).

В графе «База распределения» выбирается показатель, пропорционально которому 25 счёт будет относиться на 20-й. Это могут быть прямые затраты, оплата труда и другие.

При этом некоторым организациям нужно, чтобы затраты подразделений, например, Цеха № 1 распределялись относительно оплаты труда, а Цеха № 2 — по плановой себестоимости выпуска.

Такую настройку можно сделать, перейдя по ссылке «Особые правила распределения — не установлены». Настройка будет выглядеть следующим образом:

С бухгалтерским учётом разобрались. В налоговом же учёте распределение затрат происходит благодаря настройке перечня прямых затрат, который мы рассматривали выше.

Рассмотрим пример. Установим в учётной политике базой распределения косвенных затрат 25го счёта — оплату труда. Особые правила распределения заполнять не будем.

Затем введём затраты на 25 счёт.

Для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню кликнем на «Услуги (акт, УПД)».

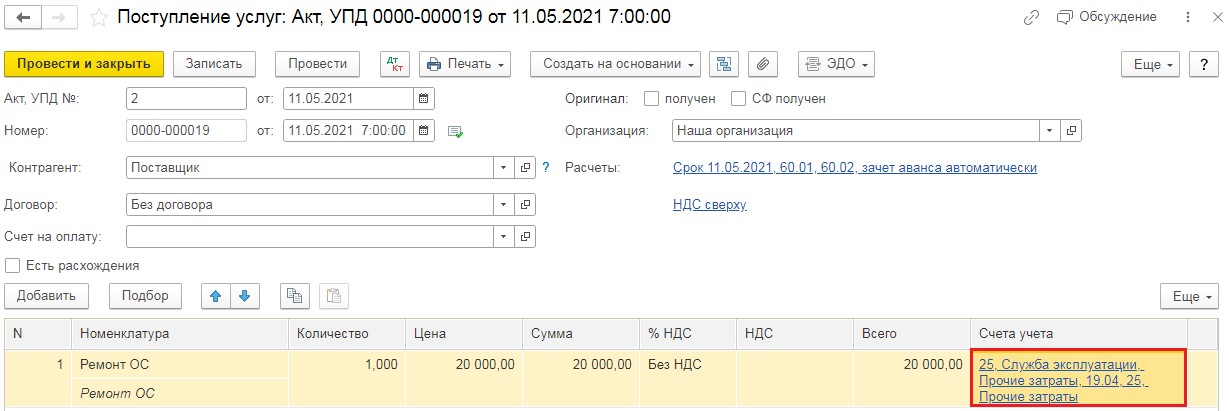

В новом документе введём данные из акта: номер, дата, наименование контрагента, договор. Затем в табличную часть документа добавим строку с услугой «Ремонт ОС» и отнесём её на 25 счёт. Проведём документ.

Прежде чем переходить к закрытию месяца посмотрим и проанализируем базу распределения расходов. Сформируем оборотно-сальдовую ведомость по счёту 20 с отбором по статье затрат «Оплата труда» в разрезе подразделений. Для этого перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту».

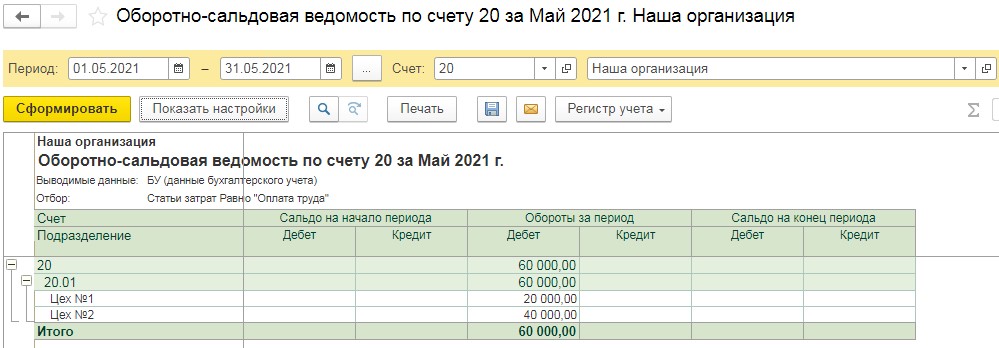

В открывшемся окне отчёта установим период и выберем счёт 20, а затем нажмём на кнопку «Настройки». На первой вкладке «Группировка» установим флаг «Подразделение», а на вкладке «Отбор» укажем «Статьи затрат — равно — Оплата труда» и сформируем отчёт.

Получается затраты на 25 счёте будут распределяться на 20й в пропорции 1/3 и 2/3. Перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

В открывшемся окне выберем нужный нам месяц и нажмём на кнопку «Выполнить закрытие месяца». Когда все пункты обработки будут выполнены (шрифт станет зелёного цвета), нажмём на операцию «Закрытие счетов 20, 23, 25, 26» и в новом окошке выберем «Показать проводки».

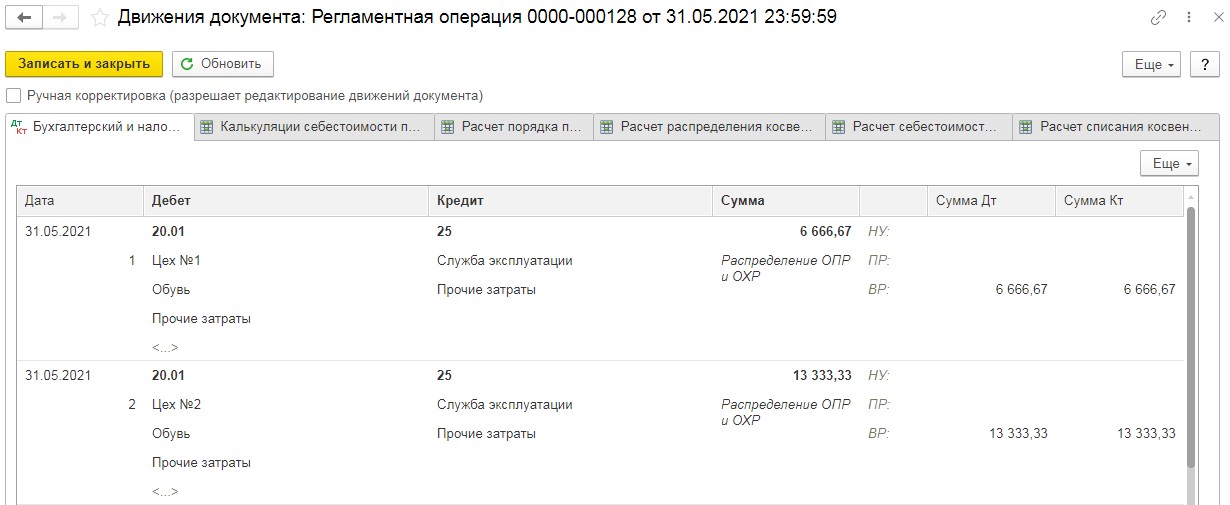

В проводках мы увидим, что сумма затрат на 25 счёте (в нашем примере 20 000 рублей) была распределена по цехам пропорционально начисленной заработной плате. Проверить это легко, нужно 20 000 рублей поделить на 3, чтобы получить сумму для Цеха № 1 и умножить на 2/3, чтобы рассчитать сумму для Цеха № 2.

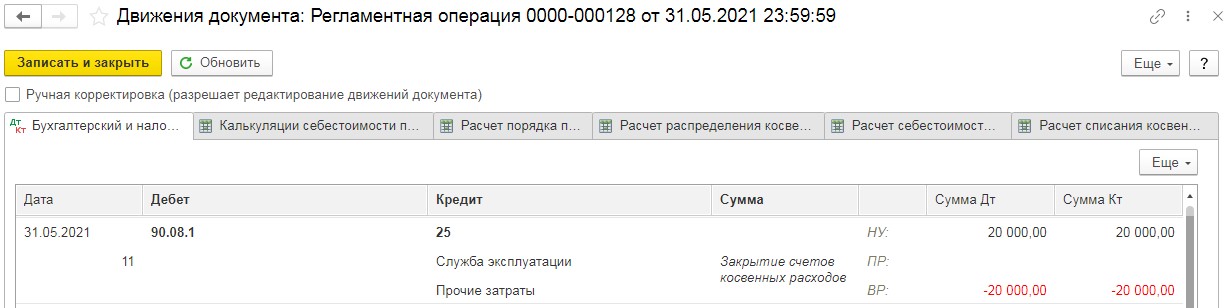

Обратите внимание на то, что в налоговом учёте эти суммы стали во временную разницу. Это произошло из-за того, что мы не производили настройку «Налогов и отчётов», а именно «Перечень прямых расходов». Поэтому программа закрыла 25 счёт, как косвенные расходы на счёт 90.08.1.

Для того, чтобы программа закрывала 25 счёт в налоговом учёте, также, как и в бухгалтерском, перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

В открывшемся окне перейдём на вкладку «Налог на прибыль» и перейдём по ссылке «Перечень прямых расходов».

Добавим новую строку, в которой укажем, что затраты с видом расходов в налоговом учёте «Прочие затраты» относятся к прямым. Такая настройка будет выглядеть следующим образом.

Повторим закрытие месяца и проанализируем проводки.

Разниц между бухгалтерским и налоговым учётом не возникает, распределение затрат происходит пропорционально оплате труда в обоих учётах.

Автор статьи

Читайте также: