8 6 процентов это сколько в деньгах

Обновлено: 07.05.2024

Калькулятор учитывает изменения в налогообложении доходов по вкладам, действующие с января 2021 года.

Онлайн калькулятор вкладов поможет вам быстро рассчитать проценты по любому вкладу, в том числе с капитализацией, с пополнениями и с учетом налогов, а также покажет график начисления процентов. Если вы планируете открыть вклад, то калькулятор поможет вам заранее рассчитать потенциальную доходность.

Капитализация процентов

При обычном вкладе начисленные проценты банк выплачивает вкладчику ежемесячно (либо с другой периодичностью, оговоренной условиями договора). Это называется «простые проценты». Вклад с капитализацией (или «сложные проценты») - это условие, при котором начисленные проценты не выплачиваются, а прибавляются к сумме вклада, таким образом увеличивая её. Общий доход от вклада в этом случае будет выше.

С помощью депозитного калькулятора вы можете сравнить результаты расчёта двух одинаковых вкладов (с капитализацией и без) и увидеть разницу.

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

N - количество выплат процентов в течение срока вклада,

T - срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Rэф. – эффективная ставка

P - проценты, начисленные за весь период вклада

S - сумма вклада

d - срок вклада в днях

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Налог на доход по вкладам

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Итак, свершилось. Официально объявлено, что страховые пенсии в 2022 году будут проиндексированы в сумме на 8,6%. Как правильно посчитать, какой будет прибавка после январской и последующей индексаций?

Вопрос, казалось бы, простой. В январе пенсии выросли на 5,9%, всего – на 8,6%. Значит размер доиндексации составит 2,7% (8,6% - 5,9% = 2,7%). На самом деле все не так просто.

Разберем на примерах

Допустим, в прошлом году пенсия Ивана Ивановича Иванова равнялась 10 000 рублей. После первой индексации в 5,9% она выросла до 10 590 руб.

Если эту сумму проиндексировать на 2,7%, то получится 10 875,93 руб. (10 590 х 1,027 = 10 875,93).

Запомним эту цифру.

А теперь попробуем посчитать, что получится, если первоначальный размер пенсии в 10 000 рублей сразу проиндексировать сразу на 8,6%. Получится всего 10 860 руб., а вовсе не 10 875,93 руб. Значит в эти мои расчеты закралась ошибка.

Доиндексация составит вовсе не 2,7%, а меньше. По моим подсчетам, примерно 2,55%.

Проверим?

Допустим, в прошлом году пенсия И. И. Иванова равнялась 10 000 рублей. После первой индексации в 5,9% она выросла до 10 590 руб.

Если эту сумму проиндексировать на 2,55%, то получится приблизительно 10 860 руб. (10 590 х 1,0255 = 10 860,04).

Что и требовалось доказать.

Какой вывод?

Чтобы посчитать, какой станет Ваша страховая пенсия после доиндексации, надежнее всего размер пенсии 2021 года сразу умножить на 1,086.

Есть и другой способ, но я бы не слишком ему доверял.

Чтобы посчитать, какой станет Ваша страховая пенсия после доиндексации, надо размер пенсии за январь 2022 года умножить на 1,0255.

Каким будет размер пенсии после доиндексации

Как сообщает Минтруд , с учетом этой индексации средний размер страховой пенсии неработающего пенсионера по старости составит в 2022 году 18 984 рубля.

А я, по традиции, взял в руки калькулятор и посчитал, каким станет размер страховой пенсии после доиндексации до 8,6%, по сравнению с суммами за 2021 год. Получилась вот такая замечательная табличка.

Когда ждать доиндексацию пенсии?

А вот на этот вопрос сходу ответить сложно. Чтобы провести ее как положено, то есть с повышением фиксированной выплаты к страховой пенсии и стоимости пенсионного коэффициента, придется вносить довольно серьезные изменения в законодательство.

Не исключено, что доиндексация пройдет не в феврале, а позже. Но в любом случае, Минтруд обещал, выдать пенсионерам доплату за все месяцы, пока они получают недоиндексированные пенсии.

А что вы думаете по этому поводу? Комментируйте, ставьте лайк 👍 и подписывайтесь на наш канал , чтобы видеть больше интересных материалов.

Банки предлагают разные вклады со своими названиями и условиями. И предложение с самой высокой процентной ставкой может оказаться не самым выгодным — нужно смотреть условия и рассчитывать реальную доходность.

Как понять, что выгоднее: открыть депозит с процентными выплатами в конце срока, но под 5,1% годовых или с ежемесячной капитализацией, но под 5% годовых? Разбираемся.

Какие бывают проценты по вкладам в банке

Проценты бывают двух видов: простые и сложные.

Простые — те, что начисляются в конце срока вклада. Например, вы положили 100 000 ₽ на год под 5% годовых. Через год на вашем счете будет 105 000 ₽.

Сложные. Несмотря на название, принцип их прост — они начисляются в течение срока вклада через равные интервалы. Например, ежемесячно или ежеквартально. Проценты начисляются на первоначальную сумму и на проценты от предыдущих периодов — вы получаете проценты на проценты. Это называется капитализацией.

В случае с ежемесячным начислением и вкладом на год вы как будто открываете вклад 12 раз подряд на 1 месяц, причем сумма вклада каждый раз увеличивается на сумму выплаченных за предыдущий месяц процентов.

Рассмотрим вклад на 100 000 ₽ под 4,8% годовых с ежемесячной капитализацией. Процент доходности в месяц составляет: 4,8% / 12 месяцев = 0,4%. Значит, на вкладе по истечении первого месяца будет 100 400 ₽.

Во втором месяце эти 0,4% начислятся не на изначальные 100 000 ₽, а на сумму вместе с процентами — 100 400 ₽. И так далее каждый месяц. При закрытии вклада через год на нем будет 104 907,02 ₽ — доход за год составит 4907,02 ₽. Это соответствует годовой доходности чуть более 4,9% годовых.

Годовые проценты

Для сравнения условий вкладов используется годовая доходность. Можно вычислить, например, квартальную ставку, но удобнее сравнивать именно годовую.

Банки в своих предложениях указывают номинальную ставку годовых, которая не учитывает капитализацию, если она есть. В этом случае полезно рассчитать эффективную процентную ставку.

Эффективная процентная ставка позволяет сравнивать вклады с разными условиями: например, по одному вкладу проценты начисляются раз в месяц и капитализируются, а по другому выплачиваются в конце срока. Эффективная ставка позволяет привести эти два вклада к общему знаменателю и понять, какой из них выгоднее.

На этой странице мы предлагаем калькулятор процентов, который позволит ответить на такие вопросы:

- вычесть x% из числа или прибавить x% к числу;

- сколько составляет x% от заданного числа;

- сколько процентов составляет одно число от другого.

Нахождение процентов простая задача, но даже её можно значительно упростить с помощью онлайн-калькулятора.

Калькулятор процентов онлайн

Как посчитать процент от числа

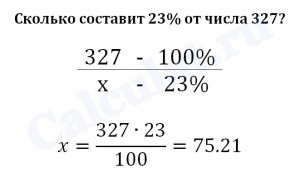

Лучше всего на этот вопрос ответить на конкретном примере. Давайте найдём 23 процента от числа 327. Для этого необходимо 327 умножить на 23 и результат поделить на 100. Получим:

(327 * 23) / 100 = 75,21

Получим ответ: 75,21

С точки зрения математики, данная задача сводится к пропорции (см. рисунок).

Как найти процент от числа на калькуляторе

Кнопка для вычисления процентов

Давайте научимся находить процент от числа с помощью калькулятора. Для начала убедитесь, что он способен это делать. Для этого найдите на его клавиатуре кнопку с изображением процента (%).

Найдём сколько составляют 17 процентов от числа 123.

- вводим число 123 на калькуляторе;

- нажимаем клавишу умножить (Х);

- вводим 17;

- нажимаем клавишу с изображением символа процента (%);

- получаем на экране калькулятора ответ 20,91.

По аналогии можно найти любые другие проценты от любого числа.

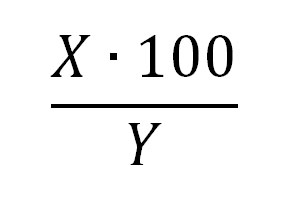

Сколько процентов составляет число от числа

Узнаем сколько процентов составляет число 60 от числа 300. Для этого надо 60 умножить на 100 и поделить на 300.

(60 * 100) / 300 = 20%

Для нахождения сколько процентов число X составляет от числа Y можно использовать формулу (см. рисунок)

Онлайн калькулятор вкладов поможет рассчитать проценты по вкладу и подобрать лучшее предложение банков России в 2022 году. Вы можете произвести точный расчет доходности депозита, указав сумму, срок, ставку и дополнительные условия - вариант капитализации и частоту пополнения.

Расчет доходности вклада

![]()

Ставка, указанная в договоре банковского вклада, является номинальной. Она является основным, но не единственным фактором, определяющим фактическую сумму полученного дохода. Двумя другими оказывающими влияниями факторами являются частота (периодичность) капитализации начисленных процентов и налог, удерживаемый при начислении этих процентов. При одинаковой номинальной ставке вклад с ежемесячной капитализацией окажется доходнее, чем вклад с ежегодной капитализацией. Рассчитав все суммы и даты начисленного процентного дохода, калькулятор вычисляет и эффективную процентную ставку по вкладу, которая определяет, насколько быстро приумножались бы ваши деньги в эталонных условиях, когда капитализация происходит один раз в год, а налог отсутствует. Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы "единым знаменателем", показывающим эффективность работы денег на вкладах с разными условиями. Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

- сумма вклада

- сумма пополнения

- начисленные проценты

| Дата расчета | Начислено % | Начислено % за вычетом налога | Сумма вклада на счёте |

|---|

Похожие вклады

![]()

Онлайн калькулятор процентов по вкладу

Калькулятор вкладов – сервис, позволяющий объективно оценить все особенности депозита, подобрать лучший вариант вклада. Воспользоваться им может любой вкладчик для возможности оценки доходности. Процентная ставка - важный, но не единственный показатель для получения общей информации. Часто во внимание принимаются расчеты относительно остатка на всех вкладах, показатели с учетом налога, дополнительных функций.

Как рассчитать проценты по вкладу?

Калькулятор депозита позволяет вычислить, какая прибыль, выгода будет получена, если с определенной периодичностью финансовое учреждение начисляет доход за использование средств вкладчика. Расчет процентов по вкладу происходит с учетом:

- суммы вклада – деньги, размещенные на депозите;

- периода – количество суток, за которое происходит перерасчет;

- ставки – процент, обозначенный финансовым учреждением за год;

- количества суток в году – 365 или 366.

Обратите внимание, что периодичность пополнения счета банком на итоговые показатели не влияют, если не присоединяются к телу вклада. Все значения учитываются при использовании специальной формулы, но знать ее необязательно, поскольку с калькулятором вкладов онлайн рассчитать все можно в автоматическом режиме.

Калькулятор вкладов с капитализацией процентов

Рассчитать вклад с капитализацией сложнее, поскольку используется более сложная формула. Данный вариант подходит тем, кто собирается получить максимальную выгоду по вклада и своих сбережений. Начисление по процентам происходит с присоединением их к основным деньгам депозита. При последующих подсчетах во внимание принимается увеличенная сумма.

Депозитный калькулятор онлайн учитывает и периодичность пополнения счета. Российские банки редко осуществляют капитализацию раз в день. Чаще осуществляется каждый месяц, квартал или раз в год.

При использовании калькулятора депозита с капитализацией важны следующие параметры:

- изначальная сумма вклада;

- ставка за 12 месяцев;

- начисленные проценты за временной промежуток, определенный в договоре;

- количество суток в году в году.

Сроки устанавливаются учреждением, представляют собой периодичность, в течение которой прибыль начисляется и суммируется с телом депозита. Расчет вклада по таким условиям всегда отличается от остальных вариантов. Калькулятор доходности вкладов позволяет получить точные значения с учетом изменяющихся данных, зависящих от политики учреждения.

Калькулятор вклада с пополнением

Калькулятор депозита с пополнением предполагает, что человек сам поставит галочку в соответствующем поле. Предоставляется указывать единовременные платежи и периодические. Первые предполагают фиксированную дату, с помощью которой можно получить более точные данные. Вторые позволяют оценить потенциально возможный доход.

Расчет процентов по вкладу онлайн калькулятором позволяет учитывать и суммы снятия, которые были совершены. Если по договору не идет речи о капитализации процентов, во внимание принимается, с какой части кредита происходило снятие денег. При указании не снижаемого остатка может осуществляться дополнительная проверка, подтверждающая, что очередное снятие не приведет к слишком сильному снижению суммы.

Расчет процентов по вкладу может происходить не только в рублях, но и в валюте. Калькулятором можно рассчитать вклад без паспорта, сравнить варианты и доходы. Используя такой сервис легко найти вклад под высокий процент и рассчитать сумму прибыли.

Часто задаваемые вопросы

Процентная ставка напрямую зависит от текущей ставки рефинансирования ЦБ РФ. При этом единого для всех банков показателя нет, так как ставка может существенно отличаться в зависимости от программы и ее условий. Средний размер ставки по вкладу составляет порядка 5,5-6% годовых.

Вклады с пополнением работают по следующему принципу: вкладчик открывает счет, вносит деньги, затем, при соответствующей необходимости, пополняет начальную сумму для получения большей прибыли. По вкладам на базовых условиях подобная опция не предусмотрена: проценты начисляются только на начальную сумму.

Выгоднее вклады с капитализацией, так как начисленные проценты будут присоединяться к начальной сумме, соответственно, прибыль вкладчика будет расти. Сейчас большее количество предложений предусматривают капитализацию.

Данное условие прописано в договоре с кредитной организацией. Закрыть вклад и вернуть свои деньги клиент может в любой момент — главное, чтобы в отделении банка была в наличии соответствующая сумма. При этом важно учитывать момент с начисленными в данный момент процентами: они сохраняются или нет.

Автор статьи

Читайте также:

- Как вывести деньги с киви с минимальным статусом

- Как узнать сколько пенсионных коэффициентов накоплено на лицевом счете

- Образуется путем сложения агрегата м и наиболее распространенных видов срочных вкладов

- Как получить стипендию россельхозбанка

- Оплатить газ по лицевому счету московская область без комиссии