Что будет со ставкой рефинансирования в ближайшее время

Обновлено: 26.04.2024

18 марта состоится плановое заседание ЦБ по ключевой ставке. Это первое заседание Банка России с начала «спецоперации». До этого регулятор внепланово повысил ключевую ставку до 20%. Экономисты гадают — как поступит Центробанк: возьмёт временную паузу или поставит новый рекорд десятилетия по ключевой ставке?

Взять паузу

Макроаналитик Райффайзенбанка Станислав Мурашов считает, что ЦБ пока не станет повышать ключевую ставку, поскольку регулятору требуется время, чтобы оценить эффект от предыдущего повышения.

Главный экономист Альфа Банка Наталия Орлова тоже придерживается такого мнения, говоря, что ЦБ логично сейчас взять паузу. Ключевую ставку можно будет повысить позднее, когда станет понятно, каких пределов достигнет инфляция. Пока же инфляция не приблизилась к уровню ключевой ставки, а это наиболее вероятный сценарий в нынешних условиях.

Наталия Орлова считает, что на ближайшем заседании будет важен не само решение, а выпущенный релиз, где Центробанк пояснит своё решение, ведь последнее время Банк России мало коммуницировал с рынком.

Эксперт добавляет, что в сложившихся условиях, когда установлен валютный контроль и заморожены финансовые рынки, взять инфляцию под контроль с помощью ключевой ставки невозможно. А вот повышение ключевой ставки — лишний удар по экономике.

Ставка вверх

Есть экономисты, которые прогнозируют дальнейшее ужесточение денежно-кредитной политики.

Forbes цитирует директора международного дискуссионного клуба «Валдай» Ярослава Лисоволика:

К тому же высокими остаются санкционные риски.

Павел Паевский, аналитик по долговому рынку «РСХБ Управление Активами», ожидает, что ЦБ поднимет ключевую ставку не более, чем на 3 п. п. Аналитик объясняет это тем, что по итогам последней недели инфляция ускорилась и в годовом выражении преодолела отметку в 10%. В марте цены могут выртсти ещё больше. Эксперт заключает:

Несмотря на значительный приток средств вкладчиков в российские банки после повышения ключевой ставки до 20%, корпоративный сектор в РФ пока не готов фондироваться по ставкам 20% и выше, что сдерживает манёвр регулятора в пользу значительного повышения ключевой ставки в ближайшую пятницу

О снижении ставки экономисты говорят, но на ближайшее заседание не обещают, говоря, что для этого сначала надо стабилизировать финансовую систему.

Банк России снизил ключевую ставку с 17% до 14%. ЦБ допустил, что может продолжить уменьшать ее и дальше. Рассказываем, почему регулятор снижает ставку и как это отразится на вкладах, кредитах, ипотеке и рубле

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам и принимает от них деньги на депозиты. Получив кредит у ЦБ, банки дают кредиты компаниям и розничным потребителям уже под собственный процент, который чуть выше процента ЦБ.

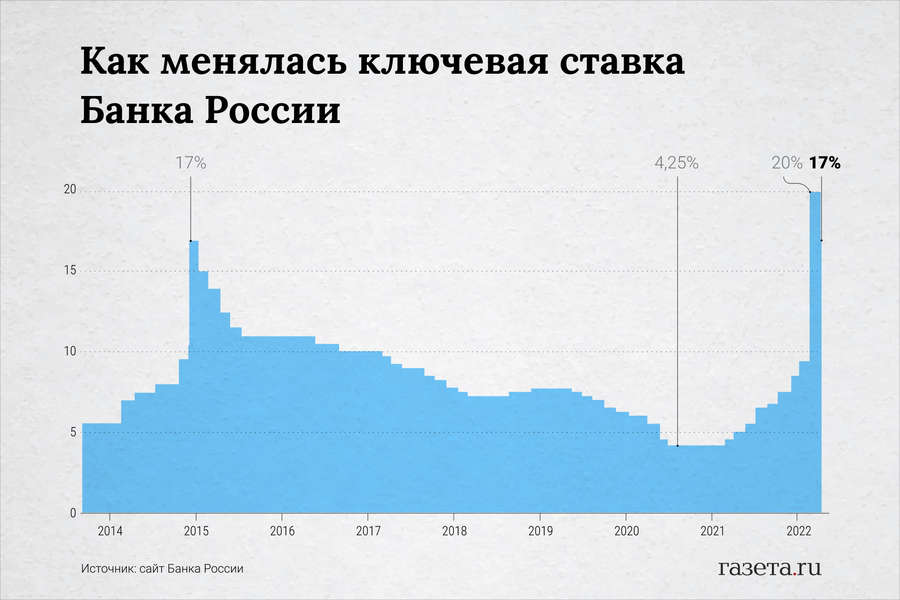

С 29 апреля 2022 года ключевая ставка снизилась на 300 базисных пунктов — с 17% до 14%. Изменение ставки произошло второй раз за месяц — 11 апреля она была понижена с 20% до 17%.

С конца июля 2020 года, ключевая ставка была на историческом минимуме — 4,25% — и держалась на таком уровне по март 2021 года. С 17 марта 2021 года ЦБ начал повышать ставку на каждом заседании. В общей сложности она выросла в 4,7 раза. С 28 февраля 2022 года ставка составляла рекордные 20%. Исторический максимум продержался на таком уровне более месяца.

ЦБ «допускает возможность продолжения снижения ключевой ставки на ближайших заседаниях». Многое будет зависеть от инфляционных данных и от того, как будут меняться внешние условия.

Зачем ЦБ РФ понижает ключевую ставку

Ключевая ставка — это один из инструментов, который позволяет Центробанку влиять на экономику страны. Основная задача регулятора — найти баланс между всеми участниками рынка и всеми процессами — инфляцией, экономической активностью и финансовой стабильностью.

В первую очередь, цель понижения ставки — наполнить экономику страны дешевыми деньгами, что позволяет развиваться производству, увеличивать налоговые отчисления компаний, государству больше тратить на масштабные проекты и так далее.

Смягчение денежно-кредитной политики предполагает, что рост покупательной способности населения вырастет. Граждане перестанут копить и урезать расходы и начнут тратить, что позволит развиваться экономике. Но эта мера также может вызвать ускорение инфляции:

понижение ключевой ставки → дешевые кредиты + низкие ставки по вкладам → население увеличивает траты + не стремится копить → инфляция ускоряется.

С ноября 2014 года целевой уровень по инфляции — 4%. С тех пор он не менялся. Конкретной нормы инфляции не существует. Для каждой страны комфортным считается тот уровень инфляции, при котором продолжается, а не замедляется экономический рост и при этом сохраняется низкий уровень безработицы.

На конец 22 апреля 2022 года годовая инфляция в целом по России составляет 17,7%. Из-за новых жестких санкций из банков начался массовый отток наличных денег — дефицит ликвидности банковского сектора превысил ₽7,33 трлн. Тогда ЦБ внепланово повысил ключевую ставку с 9,5% до 20%. Из-за этого проценты по банковским вкладам выросли до 25%, что вернуло населению желание копить на депозитах — структурный профицит ликвидности банковского сектора по операциям с ЦБ на начало дня 8 апреля составил ₽1,5 трлн, согласно данным Банка России.

Инфляция в марте росла рекордно высокими темпами, но в годовом выражении оставалась ниже ключевой ставки и ставок по банковским депозитам. Это позволило вкладчикам получить реальную доходность на уровне 3–5% годовых, что случается крайне редко. Обычно уровни инфляции и ключевой ставки приблизительно равны, что позволяет в лучшем случае сохранить покупательную способность денег, но зачастую инфляция опережает ключевую ставку, и тогда накопления на депозитах дают отрицательную доходность.

Последствия снижения ключевой ставки Центробанком

Что будет с кредитами и ипотекой

Изменение ключевой ставки непосредственно влияет на ставки в банках. Когда ключевая ставка снижается, то уменьшаются и проценты по банковским продуктам.

«Срок реагирования банков на изменение ключевой ставки зависит от шага и может составлять от одного дня до месяца. При резких изменениях ставки реакция бывает более быстрой. Банки вынуждены оперативно подстраиваться под изменение рыночной конъюнктуры», — рассказал главный аналитик ПСБ Дмитрий Монастыршин.

Что будет с процентами по вкладам

Изменение ключевой ставки также влияет на проценты по вкладам в коммерческих банках. Если она уменьшается, то снижаются и проценты по вкладам.

По данным Индекса ставок по вкладам от проекта «Финуслуги», с 28 марта по 5 апреля средняя ставка по депозитам на срок три месяца снизилась на 0,55 процентных пункта, до 18,47% годовых. Впоследствии снижение ставок по вкладам продолжилось.

С 6 по 12 апреля оно ускорилось, и больше всего снизились проценты по краткосрочным вкладам на три — шесть месяцев. За неделю средняя ставка по вкладам на три месяца в топ-50 банках уменьшилась на 2,23 п.п., а на шесть месяцев — на 1,73 п.п. По долгосрочным вкладам в ставки уже были заложены ожидания снижения ключевой ставки, поэтому резкого снижения не произошло, отмечали на «Финуслугах».

Затем темпы падения процентов по депозитам замедлились. По данным с 19 по 26 апреля, снижение индексов доходности вкладов составило 0,2–0,5 п.п.

Главный аналитик ПСБ отметил, что ставки по депозитам меняются быстрее, чем по кредитам. По словам управляющего директора проекта «Финуслуги» Мосбиржи Игоря Алутина, банки стараются держать такой уровень процентов по вкладам:

крупные банки — ключевая ставка примерно -1–1,5 п.п.;

небольшие банки — ключевая +0,5–1 п.п.

Алутин отметил, что наибольшее снижение можно прогнозировать по вкладам на три месяца, а по более длинным оно будет менее заметным.

Что будет с курсом рубля

Обычно если Банк России смягчает денежно-кредитную политику, например снижает ключевую ставку, то это ослабляет позиции рубля, рассказал эксперт по фондовому рынку «БКС Мир инвестиций» Михаил Зельцер.

Снижение ставок создает условия для ослабления национальной валюты в открытой финансовой системе. Однако с конца февраля с учетом введения санкций и внутренних мер контроля движения капитала эта система в России фактически перестала быть открытой, отметили экономисты по России и СНГ «Ренессанс Капитала» Софья Донец и Андрей Мелащенко.

С другой стороны, ставка продолжает влиять на потребление и сбережения. «Но масштаб и скорость переноса движения ставки в курс рубля, безусловно, будут существенно меньше, чем прежде», — отметили эксперты.

Главный стратег «Атона» Александр Кудрин также считает, что влияние снижения ставки на курс будет ограниченным, так как сохранится большой дисбаланс между спросом и предложением валюты, в первую очередь из-за проблем с импортом, и продолжают действовать ограничения на движение капитала. Зельцер, наоборот, отмечал, что со снижением ставки рубль теряет фактор крепости от ЦБ.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.

В декабре Банк России повысил ключевую ставку до 8,5%. Продолжит ли ЦБ ее повышать в 2022 году, что будет с процентами по займами и какие нововведения приготовил регулятор по потребкредитам?

Что будет с ключевой ставкой ЦБ в 2022 году

По итогам 2021 года уровень инфляции может составить 8–8,5%. В такой ситуации у Банка России пока нет возможности остановить цикл повышения ключевой ставки. По опыту предыдущих заседаний ЦБ видно, что регулятор старается поддерживать уровень ставки немного выше уровня инфляции, рассказала «РБК Инвестициям» руководитель Центра макроэкономического анализа «Альфа-Банка» Наталия Орлова.

«Даже если ЦБ удастся стабилизировать уровень инфляции, ее показатель в два раза превышает цель в 4%, поэтому процентная ставка еще долго должна будет оставаться повышенной, чтобы обеспечить возврат инфляции к цели», — отметила она.

Кроме того, в 2022 году Федеральная резервная система США перейдет к повышению ставки, долларовые доходности начнут расти, из-за этого вероятность снижения российской ставки тоже уменьшится. «На данный момент полагаю, что ставка ЦБ на конец 2022 года будет не ниже уровня 8%», — считает Орлова.

В SberCIB Investment Research тоже ожидают, что инфляция по итогам 2021 года будет не ниже 8%. На последнем заседании в декабре ЦБ подтвердил свой прогноз: инфляция к концу 2022 года замедлится до 4–4,5%. Подтверждение прогноза означает, что в первом квартале регулятор может продолжить значительно повышать ставку, полагает cтарший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин. Кроме того, ЦБ говорил, что допускает повышение ставки на ближайших заседаниях.

«Мы сохраняем свой прогноз и ожидаем повышения ставки до 9% в первом квартале 2022 года в базовом сценарии и на 150 базисных пунктов (до 10%) — в пессимистичном сценарии. Причем последний немаловероятен», — отметил Рапохин.

Согласно ожиданиям Промсвязьбанка, в 2022 году на пике ключевая ставка может достигнуть 9–9,5%, во второй половине года она может начать снижаться, но ее уровень, скорее всего, останется выше 8%, рассказал начальник отдела анализа банковского и финансового рынков Промсвязьбанка Илья Ильин.

От ключевой ставки Банка России зависят ставки в коммерческих банках — как по вкладам, так и по кредитам. Ключевая ставка — это процент, под который ЦБ выдает займы кредитным организациям и принимает от них деньги на депозиты. Другими словами можно сказать, что это минимальная ставка по кредитам в коммерческих банках.

Что будет со ставками по кредитам

Банки уже учитывают в тарифах повышение ключевой ставки ЦБ, поэтому ее рост в декабре до 8,5% окажет ограниченный эффект на банковские проценты по кредитам, считает Ильин.

«С другой стороны, тренд подтвержден, а сигналы регулятора остались жесткими — допускается дальнейшее повышение, что приведет к росту ставок на рынке», — сказал эксперт.

В Промсвязьбанке в ближайшее время не планируют повышать ставки по кредитным продуктам, но в зависимости от политики ЦБ, ключевой ставки и рыночных условий в банке не исключают пересмотра процентов в будущем, отметили в пресс-службе банка.

В ВТБ не исключили, что в дальнейшем ставки по кредитам на рынке продолжат расти вслед за решением ЦБ повысить ключевую ставку до 8,5%. «Фактически это означает ее удвоение по итогам этого года, на что не могут не реагировать крупнейшие кредитные организации», — сказали в пресс-службе банка.

В банке отметили, что в первой половине 2021 года заемщики оформляли потребительские кредиты по рекордно низким ставкам, что позволило рынку кредитования физлиц развиваться рекордными темпами. «В следующем году российские банки точно перешагнут двузначный уровень ставок, к примеру по ипотеке, поэтому мы ожидаем замедления темпов роста розничного сегмента», — считают в кредитной организации. Однако в ВТБ отметили, что постараются в ближайшее время сохранить свои ставки на текущих значениях.

Какие нововведения будут в законах

С 1 октября 2019 года в России вступили в силу новые правила ЦБ по выдаче потребительских кредитов. Кредиторов обязали рассчитывать показатель долговой нагрузки (ПДН) — соотношение ежемесячных платежей по кредитам к доходам клиента. Этот показатель рассчитывают при выдаче потребкредитов и займов на сумму выше ₽10 тыс., а также по кредитным картам.

Регулятор хотел охладить рынок необеспеченных кредитов. Однако, по данным Банка России, в 2021 году доля кредитов, которые банки выдали заемщикам с долговой нагрузкой более 80%, выросла. Во втором квартале 2020 года она составляла 23%, а в третьем квартале 2021 года — 31%.

Кроме того, выросла доля необеспеченных потребительских кредитов, которые выдают на срок более пяти лет. До пандемии она была 11%, а во втором квартале 2021 года достигла 21%. Все эти кредиты связаны с повышенным риском — как для заемщиков, так и для банков. С 1 июля и 1 октября прошлого года ЦБ повысил требования к капиталу банков по потребкредитам, чтобы ограничить риски закредитованности населения. Это значит, что чем выше ПДН заемщика, тем больше денег банк должен отложить на черный день.

В 2022 году ЦБ планирует ввести новые правила. Для ограничения предоставления долгосрочных потребкредитов регулятор изменит порядок расчета ПДН с 1 февраля 2022 года. Для таких кредитов необходимый уровень ПДН станет выше, говорится в Обзоре финансовой стабильности ЦБ за второй и третий кварталы 2021 года.

«Это увеличит требования к капиталу банков по долгосрочным потребительским кредитам и сделает их предоставление менее выгодным для банков», — считает регулятор.

На практике это будет работать следующим образом: для необеспеченных кредитов, выдаваемых на срок более пяти лет, в целях расчета ПДН срок искусственно будет снижаться до четырех лет, рассказал руководитель управления кредитных рисков розничного сегмента Райффайзенбанка Алексей Крамарский. «Это автоматически увеличит расчетный платеж, а значит, и ПДН. Но это чисто расчетное допущение. О прямых ограничениях на длинные кредиты речи пока нет», — отметил он «РБК Инвестиции ».

По его словам, в Райффайзенбанке всегда учитывали долговую нагрузку и придерживались консервативной кредитной политики, так что это нововведение не сильно скажется на выдачах кредитов. В пресс-службе «Сбера» отметили, что сейчас не предоставляют потребкредиты сроком выше пяти лет, поэтому ограничения ЦБ не скажутся на стратегии банка кредитования населения.

Крамарский отметил, что до применения таких жестких мер нужно признать, что часть экономики России находится в серой зоне, и, согласно статистике, в последние год-два она начала расти. «Очень правильно разрешить банкам использовать собственные модели подтверждения дохода заемщиков для расчета ПДН», — считает он.

Помимо этого, с 3 июля 2022 года вступят в силу поправки в закон о потребительском кредите. В частности, введется ограничение полной стоимости кредита (ПСК) по ипотечным займам. В обзоре ЦБ говорится, что цель такой меры — «ограничить возможные существенные колебания процентных ставок на рынке жилищного кредитования».

«Изменение расчета ПДН или ограничение ПСК по кредитам будет стимулировать банки ограничивать такие кредиты как за счет внутренних лимитов, так и за счет повышения ставки», — сказал «РБК Инвестиции» заместитель председателя правления Совкомбанка Олег Машталяр.

По его словам, в итоге у потребителя, который захочет взять подобные потребкредиты, появятся ограничения. С точки зрения всего рынка Банк России стремится избежать рисков закредитованности населения и будущих потерь банковской системы от невозвратов, отметил Машталяр.

Какие еще ограничения может ввести ЦБ в 2022 году

Кроме того, ЦБ планирует ввести новый инструмент — макропруденциальные лимиты (МПЛ). Это максимальная доля необеспеченных кредитов, которые может выдать банк, и необеспеченных займов в микрофинансовых организациях. Совет директоров Банка России утвердил нормативный акт в конце декабря 2021 года, теперь его должны зарегистрировать в Минюсте.

Лимиты могут ввести с 1 июля 2022 года. Среди необеспеченных кредитов, которые выдают банки, доля потребкредитов с ПДН выше 80% не сможет превышать 25%, а в МФО — 35%. Долю потребкредитов на срок более пяти лет могут ограничить 25% для банков. Чем дальше срок кредита выходит за рамки пяти лет, тем выше вероятность, что заемщик не сможет выплатить долг, отметили в ЦБ. В Банке России рассказали, что есть ряд крупных банков, которые практически не выдают такие длительные потребкредиты, однако у отдельных банков их доля превышает 50%.

Регулятор считает, что введение макропруденциальных лимитов поспособствует ужесточению стандартов кредитования, но существенно не повлияет на доступность кредитов и займов для россиян. Тем не менее закредитованным заемщикам взять в долг у банков и МФО будет сложнее. Если вы захотите взять дополнительный кредит, но он может привести к тому, что ваш ПДН превысит 80%, то придется снизить размер запрашиваемого кредита, полагают в ЦБ. Кроме того, заемщик может предоставить в банк или МФО наиболее полные сведения о доходах, чтобы ПДН наиболее точно отражал уровень долговой нагрузки.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работал в банке и МФО.

- Финансовый аналитик.

- Независимый эксперт. .

- Уровень ключевой ставки ЦБ РФ на сегодня в 2022 году

- Ключевая ставка ЦБ РФ, таблица изменений (полная за все годы)

- С 2016 до 2022 года – таблица с изменениями

- С 2013 до 1 января 2016 года (таблица)

- График заседания Совета директоров ЦБ РФ по ключевой ставке в 2022 году

- На что влияет и как определяется ключевая ставка

- Прогноз по ключевой ставке на 2022 год

- Динамика инфляции.

- Текущие предложения по займам и инвестиционным продуктам на рынке.

- Активность экономики в целом, населения и представителей бизнеса. Подразумевается экономическая активность.

- Прогнозы по инфляционным рискам.

Уровень ключевой ставки ЦБ РФ на сегодня в 2022 году

Решение об уровне рассматриваемого показателя принимает Совет директоров Центробанка. На профильном заседании. Их на 2022 год их запланировано восемь. Столько же, сколько было все восемь предшествующих лет. Стоит отметить, что лишь в 2014 году было 10 заседаний. Правда, два – внеплановых. В текущем 2022 — уже зафиксировано столько же — два экстренных. Поэтому заранее сложно прогнозировать их число.

Последнее заседание Совета директоров датируется 29 апреля 2022 года. На нем принято решение: ключевая ставка ЦБ РФ в 2022 году на сегодня будет находиться на уровне 14,0%. Параметр был изменен – понижен на 3,0%. Он внедрен в действие с 04 мая 2022 года.

Важно отметить, что низменный уровень параметра начинает действовать не сразу. То есть не в момент принятия соответствующего решению Советом директоров. Он внедряется в первый рабочий день после заседания. Почти всегда – в понедельник. Естественно, если речь не идет о внеочередных сборах и случаях. В текущем году все плановые заседания приходятся на пятницу.

Ключевая ставка ЦБ РФ, таблица изменений (полная за все годы)

История параметра начинается с 2013 года. До первого дня 2016 он существовал отдельно от ставки рефинансирования. Лишь 1 января эти инструменты были уравнены. Что повысило значимость рассматриваемого. По этим датам и будут разделены списки с изменениями. Действующая на сегодня ключевая ставка ЦБ РФ в 2022 году выделена в отдельную таблицу. Она в дальнейшем и будет актуализироваться по мере принимаемых решений Советом директоров.

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 29.04.2022 года | 14,0 (текущий уровень) (понижена на 3,0%) | 04.05.2022 года |

| 08.04.2022 года | 17,0 (понижена на 3,0%) | 11.04.2022 года |

| 28.02.2022 года | 20,0 (увеличена на 10,5%) | 28.02.2022 года |

| 11.02.2022 года | 9,50 (увеличена на 1,0%) | 14.02.2022 года |

| 17.12.2021 года | 8,50 (увеличена на 1,0%) | 20.12.2021 года |

С 2016 до 2022 года – таблица с изменениями

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 17.12.2021 года | 8,50 (увеличена на 1,0%) | 20.12.2021 года |

| 22.10.2021 года | 7,50 (увеличена на 0,75%) | 25.10.2021 года |

| 10.09.2021 года | 6,75 (увеличена на 0,25%) | 13.09.2021 года |

| 23.07.2021 года | 6,50 (увеличена на 1,0%) | 26.07.2021 года |

| 11.06.2021 года | 5,50 (увеличена на 0,50%) | 15.06.2021 года |

| 23.04.2021 года | 5,00 (увеличена на 0,50%) | 26.04.2021 года |

| 19.03.2021 года | 4,50 (увеличена на 0,25%) | 22.03.2021 года |

| 24.07.2020 года | 4,25 (понижена на 0,25%) | 27.07.2020 года |

| 19.06.2020 года | 4,5 (понижена на 1,0%) | 22.06.2020 года |

| 24.04.2020 года | 5,5 (понижена на 0,50%) | 27.04.2020 года |

| 07.02.2020 года | 6,0 (понижена на 0,25%) | 10.02.2020 года |

| 13.12.2019 года | 6,25 (понижена на 0,25%) | 16.12.2019 года |

| 25.10.2019 года | 6,5 (понижена на 0,50%) | 28.10.2019 года |

| 06.09.2019 года | 7,0 (понижена на 0,25%) | 09.09.2019 года |

| 26.07.2019 года | 7,25 (понижена на 0,25%) | 29.07.2019 года |

| 14.06.2019 года | 7,5 (понижена на 0,25%) | 17.06.2019 года |

| 14.12.2018 года | 7,75 (увеличена на 0,25%) | 17.12.2018 года |

| 14.09.2018 года | 7,50 (увеличена на 0,25%) | 17.09.2018 года |

| 23.03.2018 года | 7,25 (понижена на 0,25%) | 26.03.2018 года |

| 09.02.2018 года | 7,5 (понижена на 0,25%) | 12.02.2018 года |

| 15.12.2017 года | 7,75 (понижена на 0,50%) | 18.12.2017 года |

| 27.10.2017 года | 8,25 (понижена на 0,25%) | 30.10.2017 года |

| 15.09.2017 года | 8,5 (понижена на 0,50%) | 18.09.2017 года |

| 16.06.2017 года | 9,0 (понижена на 0,25%) | 19.06.2017 года |

| 28.04.2017 года | 9,25 (понижена на 0,50%) | 02.05.2017 года |

| 24.03.2017 года | 9,75 (понижена на 0,25%) | 27.03.2017 года |

| 16.09.2016 года | 10,0 (понижена на 0,50%) | 19.09.2016 года |

| 10.06.2016 года | 10,5 (понижена на 0,50%) | 14.06.2016 года |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

С 2013 до 1 января 2016 года (таблица)

| Дата заседания совета директоров | Установленный уровень ключевой ставки | Дата начала действия нового уровня |

| 31.07.2015 года | 11,00 (понижена на 0,50%) | 03.08.2015 года |

| 15.06.2015 года | 11,50 (понижена на 1,0%) | 16.06.2015 года |

| 30.04.2015 года | 12,5 (понижена на 1,5%) | 05.05.2015 года |

| 13.03.2015 года | 14,0 (понижена на 1,0%) | 16.03.2015 года |

| 30.01.2015 года | 15,0 (понижена на 2,0%) | 02.02.2015 года |

| 16.12.2014 года | 17,0 (увеличена на 6,5%) | 16.12.2014 года |

| 11.12.2014 года | 10,5 (увеличена на 1,0%) | 12.12.2014 года |

| 05.11.2014 года | 9,5 (увеличена на 1,5%) | 05.11.2014 года |

| 25.07.2014 года | 8,0 (увеличена на 0,50%) | 28.07.2014 года |

| 25.04.2014 года | 7,5 (увеличена на 0,50%) | 28.04.2014 года |

| 03.03.2014 года | 7,0 (увеличена на 1,5%) | 03.03.2014 года |

| 13.09.2013 года | 5,5 | 13.09.2013 года |

График заседания Совета директоров ЦБ РФ по ключевой ставке в 2022 году

Как и во все предшествующие годы, запланировано восемь собраний. Сразу можно отметить, что только 2014 год стал исключением по фактическом их числу. Тогда было проведено две внеплановых встречи – 3 марта и 15 декабря. После этого все заседания ЦБ РФ по ключевой ставке проводились согласно графику – в течение семи лет.

| Дата | Примечание |

| 11 февраля 2022 года | Ставка повышена на 1,0% (100 б.п.) до 9,50% |

| 28 февраля 2022 года — экстренное | Ставка повышена на 10,5% (1050 б.п.) до 20,0% |

| 18 марта 2022 года | Ставка оставлена на прежнем уровне — 20,0% |

| 08 апреля 2022 года — экстренное | Ставка понижена на 3,0% (300 б.п.) до 17,0% |

| 29 апреля 2022 года | Ставка понижена на 3,0% (300 б.п.) до 14,0% |

| 10 июня 2022 года | Ближайшее заседание |

| 22 июля 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

| 16 сентября 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

| 28 октября 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

| 16 декабря 2022 года | Пресс-конференция Председателя Банка России по итогам заседания запланирована на 15:00 (по МСК) |

Ознакомиться с тем, какая ключевая ставка ЦБ РФ в 2022 году внедряется после каждого заседания Совета директоров можно сайте регулятора. Либо ознакомившись с пресс-релизом, публикуемым в блоке новостей. Либо из пресс-конференции Председателя Банка России.

Стоит отметить, что конференция проводится после каждого собрания. Транслируется на сайте регулятора. Начинается, зачастую, спустя полтора часа после принятого решения. Преимущество – детальные разъяснения причин принятия того или иного решения Советом директоров.

На что влияет и как определяется ключевая ставка

Прямое влияние рассматриваемого параметра для простых потребителей наблюдается в банковских услугах. Например, проценты по кредитам или доходность вкладов напрямую зависят от уровня ключевой ставки ЦБ РФ на тот или иной момент. Займы не будут стоит дешевле, если речь идет об общедоступных программах, а не государственных.

Связано это с тем, что рассматриваемый параметр определяет стоимость средств для банков. Точнее – процент по кредитам, которые ими оформляются у регулятора. С надбавочным коэффициентом. Соответственно, кредитная организация может финансировать, например, физлицо только с большей переплатой. Чтобы не только окупить полученный займ, но и получить прибыль.

Если рассматривать привлечение средств от клиентов, то доходность депозитов в лучшем случае будет сопоставима с ключевой ставкой ЦБ РФ. Лишь в редких случаях превышая рассматриваемый параметр. В противном случае теряется смысл использовать деньги физлиц и бизнеса. Ведь в таком случае гораздо выгоднее взять взаймы у регулятора.

Что касается определения уровня ключевой ставки, то это выполняется Советом директоров Банка России. Опирается решение на четыре основных финансовых направления:

Соответственно, используя рассматриваемый параметр, Банк России реагирует на положение дел практически в любом сегменте, так или иначе связанном с финансовым сегментом. С его помощью осуществляется корректировка тех или иных направлений. То есть это сложный инструмент, который требует погружения во все экономические направления.

Прогноз по ключевой ставке на 2022 год

Важно учитывать, что рассматриваемый параметр является инструментом корректировки кредитно-денежной политики. То есть позволяет реагировать на изменения в микро- и макроэкономике страны. Поэтому прогнозировать уровень ключевой ставки ЦБ РФ на весь год, в том числе 2022, невозможно.

Например, в начале прошлого года были предпосылки для повышения рассматриваемого параметра. Правда, предполагалось незначительное увеличение. По итогу 12 месяцев прогноз не воплотился в жизнь. Регулятору пришло объективно реагировать на изменения. В связи с чем параметр стал больше ровно вдвое – с 4,25% на 1 января до 8,5% на 31 декабря.

Исходя из этого, прогноз можно делать не более чем на ближайшее заседание Совета директоров. И даже при таком подходе гарантированное изменение предугадать невозможно. Все заявления могут быть только ориентировочными. Даже при условии аргументации с использованием всех оцениваемых данных.

Финансисты назвали последствия снижения ключевой ставки ЦБ до 17% годовых

ЦБ снизил ключевую ставку на 3 процентных пункта — до 17% годовых. Такое решение регулятор принял по итогам заседания совета директоров 8 апреля. Новая ставка заработает уже с понедельника, 11 апреля.

В Банке России пояснили свое решение ослаблением некоторых негативных условий, которые влияют на жесткость денежно-кредитной политики. Как следует из пресс-релиза ЦБ, риски для финансовой стабильности сохраняются, но сейчас перестали нарастать, в том числе благодаря принятым мерам по контролю за движением капитала. Регулятор фиксирует устойчивый приток денег в срочные вклады.

«Годовая инфляция продолжит возрастать в силу эффекта базы, но последние недельные данные указывают на существенное замедление текущих темпов роста цен. В том числе благодаря динамике обменного курса рубля», — пояснили в ЦБ.

В Банке России уточнили: решение о снижении ставки отражает изменение баланса рисков ускорения роста потребительских цен, спада экономической активности и рисков для финансовой стабильности.

«ЦБ будет принимать дальнейшие решения по ключевой ставке исходя из оценки рисков со стороны внешних и внутренних условий, реакции на них финансовых рынков и с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте и допускает возможность продолжения снижения ключевой ставки на ближайших заседаниях», — следует из пресс-релиза регулятора.

Логичное решение

В течение прошлого года Банк России ступенчато поднимал ставку — в общей сложности на 4,25 процентных пункта. В начале 2022-го после очередного пересмотра она достигла 9,5 процента годовых. Затем регулятор поднял ее сразу до 20% годовых на фоне санкций. 18 марта ставка была сохранена на этом уровне.

«Решение ЦБ, с одной стороны, неожиданное. Многие предполагали, что регулятор дождется официального заседания 29 апреля для снижения ставки. Но с другой — вполне закономерное. Курс USD/RUB с максимумов упал на 40%. Это существенно снизит инфляционный импульс, что уже наблюдается четыре недели подряд — индекс потребительских цен падает. Кроме того, набег на банки уже давно завершился. Наличные, которые были сняты населением в конце февраля, в значительной степени вернулись в банковский сектор. Проблем с ликвидностью для остановки оттока из банков нет», — подчеркнул начальник управления информационно-аналитического контента «БКС Мир инвестиций» Василий Карпунин.

Ведущий аналитик отдела глобальных исследований «Открытие Инвестиции» Олег Сыроваткин назвал решение ЦБ логичным.

«Текущие условия — почти полное ограничение экспорта капитала и обязанность экспортеров продавать 80% валютной выручки — спровоцировали чистый приток валюты в Россию. В обмен на эту валюту в финансовую систему страны поступает большой объем рублевой ликвидности, которая прослужит снижению процентных ставок как по кредитам, так и по вкладам. На этом фоне, а также учитывая значительное укрепление рубля, снижение ключевой ставки Банком России выглядит весьма логичным решением», — отметил Сыроваткин.

Каковы будут последствия для рынка и рубля

По словам Карпунина, облигации заранее закладывали подобное решение ЦБ, торгуясь с гораздо более низкими доходностями, так что они могут лишь незначительно подрасти.

«Для рубля снижение ставки — негативный фактор. Однако на него сейчас в первую очередь влияет торговый профицит: объем продажи экспортной выручки существенно превышает спрос на валюту со стороны импортеров. Для остановки фазы укрепления рубля необходимо смягчать меры валютного контроля», — уточнил Карпунин. По его словам, для российского рынка акций снижение ставки — положительный драйвер.

Ставки по вкладам пойдут вниз, по кредитам — не сразу

По словам Карпунина, ставки по депозитам начали снижаться еще до решения ЦБ.

«С максимальных значений в начале марта у некоторых кредитных организаций они опустились на 3-5 процентных пункта. То есть они уже заложили этот фактор, так как не нуждались в избыточной ликвидности. В ближайшее время ставки по вкладам продолжат падать вслед за замедлением инфляции. Вероятность этого очень высокая.

Поэтому тем, кто хотел открыть депозит, стоит поторопиться, фиксировать ставки, пока их не поменяли в самое ближайшее время. Ставки по кредитам будут реагировать чуть дольше, но также могут снизиться вслед за ключевой», — уточнил Карпунин.

С ним согласился старший директор по банковским рейтингам «Эксперт РА» Владимир Тетерин.

«Резкое повышение ключевой ставки в феврале и последовавшее за ним увеличение ставок по депозитным предложениям остановило панические настроения вкладчиков. Уже в марте многие банки стали корректировать доходность по депозитам в сторону снижения, стремясь ограничить приток дорогих вкладов. Сейчас, когда ключевая ставка была снижена, эта тенденция продолжится как в части вкладов сроком на несколько месяцев, так и по более долгосрочным инструментам. Что касается кредитования, здесь улучшение условий для населения может быть более осторожным. Риски неплатежеспособности остаются повышенными при отсутствии предпосылок для повышения доходов граждан», — пояснил Тетерин.

Карпунин не исключил дальнейшего снижения ключевой ставки ЦБ.

«Как минимум радует начало тренда на снижение ставки. Вполне вероятно, что в конце апреля регулятор снизит ставку еще раз, например, до 15–16% годовых», — считает Карпунин.

Автор статьи

Читайте также: