Если неправильно оплатил госпошлину как вернуть деньги

Обновлено: 04.05.2024

Государственная пошлина оплачивается за выполнение значимых с юридической точки зрения действий, за которыми фирмы обращаются постоянно и в обязательном порядке, начиная с регистрации собственной деятельности. Физические лица тоже довольно часто проводят такие платежи за определенные услуги государственных органов. В некоторых случаях, особо оговоренных в нормативных актах, организации или физлица сталкиваются с необходимостью вернуть уплаченную сумму госпошлины полностью или в некоторой ее части.

Вопрос: Решением суда госпошлина взыскана с проигравшей стороны. Должен ли истец — ООО (УСН, «доходы») включать в доходы сумму полученной с ответчика госпошлины? Включается ли в доходы госпошлина, возвращенная из бюджета, когда ответчиком является налоговый орган?

Посмотреть ответ

Когда и каким образом это возможно сделать? В каких ситуациях возврат госпошлины не может состояться? Что для этого нужно делать налогоплательщикам? Как правильно провести эти суммы по бухгалтерии? Разбираемся вместе.

Какие госпошлины платят юридические и физические лица

Бюджет получает определенные суммы через обращение организаций и физлиц в государственные учреждения за совершение действий с правовыми последствиями.

Вопрос: Можно ли вернуть госпошлину в случае отказа в регистрации договора аренды? Как отражается в налоговом учете данная пошлина в зависимости от результата регистрации договора?

Посмотреть ответ

Основные пошлины для организаций

Организации постоянно отчисляют в бюджет определенные средства в качестве государственных пошлин. Размеры и сроки этих отчислений различны и зависят от вида деятельности фирмы и нюансов ее функционирования. Условно можно разделить пошлины, выплачиваемые юрлицами, на 3 группы:

В каком порядке и размере истцу возвращается госпошлина при отказе от иска в арбитражном процессе?

Какие пошлины могут платить физлица

Граждане России в течение своей жизни не раз обращаются в государственные органы, когда им требуются какие-либо правовые действия. За это, согласно Налоговому кодексу РФ, они должны оплатить госпошлину. Наиболее распространенными являются такие обращения:

- в судебные инстанции различных уровней;

- в полицию;

- к нотариусам;

- в ЗАГСы;

- оформление услуг получения гражданства РФ или выхода из него;

- документальное сопровождение въезда и выезда из страны и др.

Пошлины, которые разрешено возвращать

Налоговый кодекс РФ в п. 1 ст. 333.40 НК РФ регламентирует ситуации, когда гражданам или организациям может быть возвращена (полностью или отчасти) перечисленная ими ранее госпошлина. Сделать это можно не при любой уплате, а только если:

- фирма или физлицо перечислили сумму госпошлины выше, чем это было необходимо;

- документ, за который была уплачена госпошлина, не был принят или его вернули;

- суд оставил иск, за подачу которого перечислялась пошлина, без рассмотрения;

- производство по судебному делу было прекращено;

ОБРАТИТЕ ВНИМАНИЕ! Последняя причина будет актуальной, только если, оплатив госпошлину, гражданин или компания еще не обратилось к уполномоченным органам. То есть, если обращение было, а затем заявление отозвали, вернуть сумму пошлины будет уже нельзя.

Ошибочные госпошлины

Также можно возвратить госпошлину, перечисленную по ошибке, то есть попавшую не на тот расчетный счет из-за неточностей в платежных реквизитах. Такое случается вследствие ошибок кассира или самого плательщика. Нередкой причиной бывает использование неактуальных (устаревших) реквизитов.

Естественно, будет возращена госпошлина, перечисленная за услуги, за которые она не предусмотрена НК РФ.

Когда госпошлину не вернуть

Закон оговаривает несколько особых случаев-исключений, при наступлении которых просить о возврате госпошлины неправомерно:

- Пошлина была перечислена за регистрацию брака, а свадьба по какой-либо причине не состоялась. То же – при оформлении развода.

- Было подано заявление на перемену имени или фамилии, за что была перечислена госпошлина, но заявитель передумал и не стал этого делать.

- После подачи иска в судебную инстанцию ответчик на каком-то этапе до окончания процесса сам согласился выполнить исковые требования.

- Госпошлина была заплачена, но госорганы отказали заявителю в регистрации:

- водительских прав;

- юридического лица;

- ограничений прав на недвижимость (обременений);

- сделок с недвижимым имуществом.

Во всех этих случаях госпошлина не будет возвращена плательщику ни полностью, ни частично.

ВАЖНО! Единственное исключение – оформление прекращения регистрации на сделки с недвижимостью и наложение на нее обременений. Если стороны подтвердят свою волю соответствующими заявлениями, они смогут вернуть 50% суммы госпошлины.

Сроки обращения за возвратом госпошлины

Обратиться с требованием вернуть деньги, ушедшие в бюджет в качестве госпошлины, физлицо или фирма вправе в течение 3 лет с момента уплаты. Если срок пропущен, его можно восстановить через суд, если причина пропуска будет сочтена уважительной.

Как действовать, чтобы вернуть перечисленную госпошлину

Алгоритм действий юрлица или физлица по возврату суммы госпошлины включает ряд действий, обусловленных законодательством РФ:

- Сбор необходимой документации:

- чтобы возвратить всю сумму пошлины – оригиналы чеков, квитанций, платежек или др. документов, подтверждающих уплату;

- для возвращения части пошлины – копии этих документов.

ВНИМАНИЕ! Если требуется вернуть пошлину за судовые обращения, потребуется решение или справка суда, дающая «добро» на возврат всей госпошлины или ее части.

- данные плательщика государственной пошлины;

- цель уплаты;

- основания для возвращения;

- реквизиты счета для перечисления госпошлины обратно.

Госпошлина в зачет

Если в будущем юрлицо планирует осуществить уплату госпошлины вновь, то можно попросить не о возврате, а о зачете напрасно уплаченной суммы. Она может быть зачтена за аналогичное действие, требующее госпошлины в такой же или меньшей сумме. Для этого нужно подать письменное заявление с соответствующей просьбой.

Возврат госпошлины в бухгалтерских проводках

Для учета государственных пошлин в ПБУ предусмотрен специальный счет 68 «Расчеты по налогам и сборам», субсчет «Расчеты по госпошлине». Поскольку деньги, возвращенные в качестве госпошлины, являются для организации доходом, их нужно учитывать на субсчете 91 «Прочие расходы». Проводки будут иметь следующий вид:

- дебет 68, кредит 51 «Расчетные счета» – уплата средств в счет государственной пошлины;

- дебет 68, субсчет «Расчеты по госпошлине», кредит 91, субсчет «Прочие доходы» – госпошлина, подлежащая возврату, включена в состав прочих доходов;

- дебет 51, кредит 68 – госпошлина возвращена полностью (или получена обратно часть госпошлины).

К СВЕДЕНИЮ! Если расходы на уплату госпошлины уже были списаны, а средства удалось вернуть, эти записи необходимо сторнировать.

НК РФ Статья 333.40. Основания и порядок возврата или зачета государственной пошлины

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 333.40 НК РФ

Споры в суде общей юрисдикции:

1. Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

1) уплаты государственной пошлины в большем размере, чем это предусмотрено настоящей главой;

2) возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, административного иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску, административному иску приложен первоначальный документ об уплате государственной пошлины;

(пп. 2 в ред. Федерального закона от 08.03.2015 N 23-ФЗ)

(см. текст в предыдущей редакции)

3) прекращения производства по делу (административному делу) или оставления заявления (административного искового заявления) без рассмотрения Верховным Судом Российской Федерации, судами общей юрисдикции или арбитражными судами.

При заключении мирового соглашения (соглашения о примирении), отказе истца (административного истца) от иска (административного иска), признании ответчиком (административным ответчиком) иска (административного иска), в том числе по результатам проведения примирительных процедур, до принятия решения судом первой инстанции возврату истцу (административному истцу) подлежит 70 процентов суммы уплаченной им государственной пошлины, на стадии рассмотрения дела судом апелляционной инстанции - 50 процентов, на стадии рассмотрения дела судом кассационной инстанции, пересмотра судебных актов в порядке надзора - 30 процентов.

(см. текст в предыдущей редакции)

Не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком (административным ответчиком) требований истца (административного истца) после обращения указанных истцов в Верховный Суд Российской Федерации, арбитражный суд и вынесения определения о принятии искового заявления (административного искового заявления) к производству;

(см. текст в предыдущей редакции)

(пп. 3 в ред. Федерального закона от 08.03.2015 N 23-ФЗ)

(см. текст в предыдущей редакции)

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

5) отказа в выдаче паспорта гражданина Российской Федерации для выезда из Российской Федерации и въезда в Российскую Федерацию, удостоверяющего в случаях, предусмотренных законодательством, личность гражданина Российской Федерации за пределами территории Российской Федерации и на территории Российской Федерации, проездного документа беженца;

6) направления заявителю уведомления о принятии его заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации (в отношении государственной пошлины, предусмотренной пунктом 1 статьи 330.30 настоящего Кодекса);

(пп. 6 введен Федеральным законом от 27.12.2009 N 374-ФЗ)

7) возвращения заявления о совершении юридически значимого действия и (или) документов без их рассмотрения уполномоченным органом (должностным лицом), совершающим данное юридически значимое действие.

(пп. 7 введен Федеральным законом от 29.09.2019 N 325-ФЗ)

2. Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию заключения брака, расторжения брака, перемены имени, внесение исправлений и (или) изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния.

(в ред. Федерального закона от 27.12.2009 N 374-ФЗ)

(см. текст в предыдущей редакции)

3. Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано с использованием единого портала государственных и муниципальных услуг, региональных порталов государственных и муниципальных услуг и иных порталов, интегрированных с единой системой идентификации и аутентификации, в случае подачи заявления о совершении указанных юридически значимых действий и уплаты соответствующей государственной пошлины аналогичным способом.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются подлинные платежные документы (в случае, если государственная пошлина уплачена в наличной форме) или копии платежных документов (в случае, если государственная пошлина уплачена в безналичной форме).

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Решение о возврате плательщику излишне уплаченной (взысканной) суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина.

При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, представление документов, подтверждающих уплату плательщиком государственной пошлины, не требуется.

(абзац введен Федеральным законом от 29.09.2019 N 325-ФЗ)

Возврат излишне уплаченной (взысканной) суммы государственной пошлины осуществляется органом Федерального казначейства.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным Судом Российской Федерации, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения или справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, - копии указанных платежных документов.

(см. текст в предыдущей редакции)

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

(п. 3 в ред. Федерального закона от 31.12.2005 N 201-ФЗ)

(см. текст в предыдущей редакции)

4. Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию прав, ограничений прав и обременений объектов недвижимости, в случае отказа в государственной регистрации.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

При прекращении государственной регистрации права, ограничения (обременения) права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной государственной пошлины.

5. Утратил силу с 1 января 2007 года. - Федеральный закон от 27.07.2006 N 137-ФЗ.

(см. текст в предыдущей редакции)

6. Плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия.

Указанный зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

7. Возврат или зачет излишне уплаченных (взысканных) сумм государственной пошлины производится в порядке, установленном главой 12 настоящего Кодекса.

7.1. Плательщик государственной пошлины, установленной в соответствии с подпунктом 94 пункта 1 статьи 333.33 настоящего Кодекса, за исключением государственной пошлины, уплаченной за предоставление или продление срока действия лицензии на розничную продажу алкогольной продукции, имеет право на зачет уплаченной суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия. Указанный зачет производится в случае, если уполномоченным органом было отказано в совершении юридически значимого действия по основаниям, указанным в пункте 9 статьи 19 Федерального закона от 22 ноября 1995 года N 171-ФЗ "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции".

Зачет суммы уплаченной государственной пошлины осуществляется на основании заявления в письменной форме (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) плательщика. Форма и формат указанного заявления утверждаются федеральным органом исполнительной власти, осуществляющим функции по контролю за производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции, по надзору и оказанию услуг в этой сфере.

Зачет суммы уплаченной государственной пошлины может быть осуществлен в течение трех лет со дня ее уплаты.

(п. 7.1 введен Федеральным законом от 03.08.2018 N 301-ФЗ)

П. 7.2 ст. 333.40 применяется к государственной пошлине, уплаченной начиная с 01.01.2020 (ФЗ от 02.07.2021 N 305-ФЗ).

7.2. Плательщик государственной пошлины, уплаченной за продление лицензий и иных разрешений, сроки действия которых продлены в соответствии с решением Правительства Российской Федерации, имеет право на зачет уплаченных сумм государственной пошлины в счет сумм государственной пошлины, подлежащих уплате за совершение аналогичных действий.

(п. 7.2 введен Федеральным законом от 02.07.2021 N 305-ФЗ)

8. Не подлежит возврату государственная пошлина, уплаченная за совершение действий по опробованию, анализу и клеймению ювелирных и других изделий из драгоценных металлов, в случае возврата таких изделий в неклейменом виде по основаниям, предусмотренным законодательством Российской Федерации.

(п. 8 введен Федеральным законом от 02.05.2015 N 112-ФЗ)

9. При обнаружении ошибки в оформлении поручения на перечисление государственной пошлины, не повлекшей ее неперечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, уточнение платежа осуществляется в соответствии с бюджетным законодательством Российской Федерации.

Государственная пошлина является обязательным платежом для оформления таких документов, как национальный паспорт, загранпаспорт или водительское удостоверение. Для совершения данного платежа необходима квитанция с реквизитами. Именно по этим реквизитам и осуществляется оплата на необходимый расчетный счет. Однако не редкостью является ситуация, когда оплата госпошлины поступает на неправильный номер счета. Это может быть обусловлено ошибкой кассира или плательщика при заполнении реквизитов для платежного поручения. Кроме того, ошибка при оплате госпошлины зачастую возникает из-за наличия устаревших реквизитов, которые сегодня можно повсюду встретить в интернете.

- Процедура возврата оплаты госпошлины

- Заявление на возврат оплаты госпошлины

- Срок для возврата оплаты госпошлины

- Необходимые документы для возврата оплаты госпошлины

- Исключения из правил возврата оплаты пошлины

Пример заявления о возврате госпошлины

Если такая ситуация произошла, то перед плательщиком возникает вопрос: «как вернуть оплату госпошлины?». Для этого необходимо составить письмо на имя начальника налогового органа, на территории действия которого была совершена платежная операция. Это письмо должно быть передано в канцелярию налоговой инспекции под расписку. Помимо письма, плательщик должен предоставить оригинал чека, подтверждающего совершение платежа. Стоит добавить, что подобные действия можно совершить только лишь в течении трех лет после совершения оплаты.

Процедура возврата оплаты госпошлины

В первую очередь, следует выяснить по каким причинам может быть осуществлен возврат оплаты государственной пошлины. Следует сказать, что госпошлина возвращается далеко не всегда. Поэтому плательщикам, которые хотят вернуть свои денежные средства, необходимо соответствовать ряду требований.

Во-вторых, к заявлению необходимо приложить документы, которые подтверждают факт излишне уплаченной суммы. При этом для возврата всей суммы необходимо предоставить оригиналы платежных документов. Если же требуется частичный возврат денежных средств, то плательщик может обойтись предоставлением копий документов, подтверждающих совершение оплаты. В качестве таких документов выступают квитанции и платежные чеки.

Заявление на возврат оплаты госпошлины

Говоря о заявлении на возврат оплаты госпошлины, необходимо вернуться к теме причин и оснований для совершения возврата. В качестве оснований для подачи заявления могут послужить следующие случаи:

- уплата государственной пошлины в размере большем, чем необходимо;

- отказ от обращения в данный государственный орган;

- прекращение делопроизводства;

- оставление заявления без внимания.

Заявление о возврате денежных средств из Федерального казначейства следует направлять именно в тот государственный орган, в котором осуществлялось оказание услуги плательщику. Как говорилось выше, это может быть подразделение ГИБДД, региональное отделение ФМС, районный ЗАГС и т.д. Правильная подача заявления предусматривает приложение ряда документов. В частности, плательщику, планирующему вернуть часть или все деньги, необходимо предоставить судебное решение, в котором описываются обстоятельства, служащие основанием для возврата госпошлины. Также должны быть предоставлены все имеющиеся квитанции. Что касается самого заявления, то оно может быть написано как вручную, так и напечатано. В заявлении должно обязательно содержаться ФИО и адрес заявителя, а также данные учреждения, в которое оно подается.

Срок для возврата оплаты госпошлины

Возможность возврата оплаты государственной пошлины актуальна только лишь в течении трех лет со дня ее уплаты. При этом плательщик имеет возможность восстановить пропущенный срок. Для этого ему необходимо подать исковое заявление в суд.

Однако чаще всего плательщики не теряют возможности вернуть свои денежные средства в 3-летний срок. В течении этого срока плательщик может вполне законно обратиться в налоговые органы с требованием вернуть денежные средства, которые были ошибочно уплачены в пользу какой-либо государственной инстанции.

Возврат излишне уплаченных денежных средств, как правило, осуществляется в течении одного месяца после подачи соответствующего заявления. Причем решение о целесообразности и возможности совершения такой операции принимается уже через 10 дней после получения заявления от плательщика.

Необходимо сказать, что налоговые органы обычно соблюдают указанные сроки. Это обусловлено тем, что несоблюдение сроков, требуемых законодательством нашей страны, предусматривает возврат денежных средств из бюджета с насчитанными процентами. Такая ситуация не может устроить налоговые органы, поэтому плательщики могут рассчитывать на оперативное решение по возврату оплаты госпошлины.

Необходимые документы для возврата оплаты госпошлины

Возврат оплаты государственной пошлины возможен только лишь в том случае, если у плательщика есть на руках все необходимые документы. Прежде всего, плательщик должен предоставить заявление, в котором будут указаны основания и причины возврата средств. Этот пункт является чрезвычайно важным, так как именно от обоснованности претензий заявителя и будет зависеть его успех. Поэтому заявление должно быть составлено максимально грамотно. Заявитель должен указывать четкие формулировки причин возврата средств. Кроме того, основания для возврата должны быть актуальными на данный момент.

Заявитель может указать несколько причин, по которым он требует возврат уплаченных средств. Однако не стоит делать из заявления роман на несколько страниц. Это может привести к затягиванию вынесения решения по данному вопросу. Заявление должно быть датировано и подписано плательщиком. За счет этого сотрудники государственного учреждения, в которое оно направлено, не будут терять время на поиск необходимой информации.

Для подтверждения обоснованности своих претензий плательщик должен приложить чек или квитанцию об оплате. В целом, чем больше документов будет представлено, тем больше шансов на положительный исход данного процесса.

Исключения из правил возврата оплаты пошлины

Существует ряд исключений из правил процесса возврата оплаты государственной пошлины. Прежде всего, возврат не может быть осуществлен в том случае, если ответчик добровольно удовлетворил требования истца после того, как тот обратился в Арбитражный суд. Подобное обращение может быть совершенно для вынесения определения о принятии иска к делопроизводству. Помимо этого, обращение в Арбитражный суд необходимо для утверждения мирового соглашения судебной инстанцией общей юрисдикции.

Возврат госпошлины не может быть осуществлен и в том случае, если она уплачена за официальное заключение или расторжение брака, изменение имени, а также внесение каких-либо изменений в акты гражданского состояния. При этом даже, если вышеописанные события не состоялись или не были внесены в записи актов гражданского состояния, госпошлина не подлежит возврату.

Исключением также может быть ситуация, в которой госпошлина была уплачена за государственную регистрацию или ограничений прав на недвижимость. Однако данные процессы по какой-либо причине не состоялись.

В целом возврат госпошлины является сложным процессом, который имеет множество нюансов. Поэтому, если плательщик все-таки столкнулся с подобной проблемой, ему необходимо подойти к ее решению с максимальной ответственностью.

Подборка наиболее важных документов по запросу Ошибочно уплаченная госпошлина (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Ошибочно уплаченная госпошлина

Судебная практика: Ошибочно уплаченная госпошлина

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 333.40 "Основания и порядок возврата или зачета государственной пошлины" главы 25.3 "Государственная пошлина" НК РФ

(Юридическая компания "TAXOLOGY") Физическое лицо ошибочно уплатило госпошлину с использованием электронного средства платежа на Едином портале государственных услуг и обратилось в уполномоченный орган с заявлением о ее возврате. В возврате излишне уплаченной пошлины было отказано в связи с непредставлением оригинала платежного поручения. Суд признал отказ правомерным и указал, что представленная плательщиком справка РНКО "Платежный центр" не соответствует форме платежного поручения, установленной Положением Банка России от 19.06.2012 N 383-П "О правилах осуществления перевода денежных средств", выдана расчетной небанковской кредитной организацией и не содержит указания на вид платежа, реквизиты плательщика и получателя платежа. ВС РФ признал неправомерным отказ в возврате ошибочно уплаченной госпошлины. ВС РФ указал, что в силу п. 3 ст. 333.18 НК РФ факт уплаты государственной пошлины плательщиком подтверждается с использованием информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, предусмотренной Федеральным законом от 27.07.2010 N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг", при наличии информации об уплате государственной пошлины в Государственной информационной системе о государственных и муниципальных платежах представление документов, подтверждающих уплату государственной пошлины, не требуется. Следовательно, при подаче в уполномоченный орган плательщиком государственной пошлины заявления о возврате государственной пошлины, излишне уплаченной с использованием ГИС ГМП, дополнительного подтверждения банком факта уплаты государственной пошлины не требуется.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 333.40 "Основания и порядок возврата или зачета государственной пошлины" главы 25.3 "Государственная пошлина" НК РФ

(Юридическая компания "TAXOLOGY") Истцу было обоснованно отказано в возврате госпошлины, поскольку в платежном документе на перечисление госпошлины в качестве плательщика было указано другое лицо, при этом отсутствовали какие-либо указания на то, то плательщик является представителем истца и действует от его имени. Из положений ст. 333.40 НК РФ следует, что в случае ошибочной уплаты государственной пошлины государственная пошлина возвращается по заявлению уплатившего ее лица, поэтому в данном случае именно плательщик, а не истец должен обратиться в суд с заявлением о выдаче справки на возврат государственной пошлины в связи с тем, что им не подавалась апелляционная жалоба, за которую уплачена государственная пошлина.

Заявление о возврате госпошлины — это документ, который направляется в налоговую инспекцию или другой государственный орган с просьбой вернуть уплаченную государственную пошлину, которая не пригодилась.

Государственная пошлина уплачивается за подачу иска в суд, а также за совершение других действий государственными органами (например, выдачу паспорта, загранпаспорта и т. д.). В Налоговом кодексе указано, как вернуть госпошлину за исковое заявление, возвращенное истцу, и по другим основаниям. Для этого существует специальная процедура, предполагающая письменное обращение в ИФНС РФ или госорган, который должен был оказать госуслугу, совершить юридически значимые действия. Для этого составляется письменное заявление на возврат из бюджета госпошлины с обязательным приложением подлинника документа об уплате ее.

Когда надо писать

Законодательством (ст. 333.40 НК РФ) предусмотрены следующие основания для полного или частичного возвращения государственной пошлины:

- Судом не вынесено окончательное решение, дело не рассмотрено по следующим причинам: возвращение иска, жалобы, иного обращения; отказ суда в их принятии, рассмотрении; прекращение производства по делу. В этом случае заявителю возвращается весь объем уплаченных средств. При заключении мирового соглашения, отказе от иска или принятии его возвращается 70%, при оплате долга до рассмотрения, но после возбуждения гражданского дела по иску ничего не возвращается.

- Уплата произведена в большем размере, чем требуется. В этом случае составляется заявление о возврате излишне уплаченной государственной пошлины, которое подается в стандартном порядке.

- Госорганом отказано в совершении юридически значимых действий.

- Плательщики отказались от намерения совершить юридически значимые действия до обращения в госорган.

- Возврат обращения государственным органом без удовлетворения.

В ст. 333.40 НК РФ дан ответ и на вопрос, обязательно возвращается ли госпошлина при возврате искового заявления или ее можно использовать для повторного обращения. По письменному обращению госорган обязан через Федеральное казначейство возвратить средства, если не истекло три года с момента их уплаты. Заинтересованное лицо вправе использовать уплаченную государственную пошлину для повторной подачи иска, приложив подлинник документа об оплате.

Куда обращаться

В соответствии с ч. 3 ст. 333.40 НК РФ есть два варианта, куда подать заявление на возврат госпошлины:

- в государственный орган, который занимается оказанием госуслуги, совершает юридически значимые действия, за которые уплачена государственная пошлина;

- в инспекцию федеральной налоговой службы, если возвращать заявитель намерен пошлину за обращение в суд; документ подают в ИФНС по месту нахождения судебного органа.

Общий порядок — в госорган, особенный — в ИФНС (для судебных дел).

Если придется возвращать деньги через суд, то используйте базу судебной практики в КонсультантПлюс (бесплатный доступ к ней получите, перейдя по ссылке ниже). В базе собраны решения всех российских судов, а поиск такой же простой, как в Яндексе. Обязательно сошлитесь в тексте иска на те дела, которые суд решил «в вашу» пользу. Это сделает позицию убедительнее и поможет выиграть дело.

Как написать

Унифицированная форма, по которой подается обращение, не разработана. Бланк, утвержденный приказом ФНС России №ММВ-7-8/670@ от 30.11.2018 , имеет силу рекомендации и используется для обращения в электронной форме.

В соответствии с налоговым законодательством требования следующие:

- соблюдение письменной формы (или электронной с использованием единого электронного портала государственных и муниципальных услуг);

- приложение подлинника квитанции, платежного поручения;

- приложение определений суда или справки (для судебных пошлин).

Рекомендуется включить стандартные реквизиты документа:

- шапка с указанием налоговой, другого государственного органа, данных заявителя;

- наименование документа;

- основная часть с просьбой вернуть средства в связи с конкретными обстоятельствами;

- перечень приложений;

- подпись и дата.

Для того чтобы оформить возврат госпошлины при возврате искового заявления, отказе от намерения обращаться в суд, по ст. 333.40 НК РФ потребуется получение справки из суда, подтверждающей обстоятельства судебного дела. В этом же обращении рекомендуется запросить подлинник, оригинал документа об уплате средств, так как налоговая без него откажет в выплате. На практике суды удовлетворяют такие просьбы, подшивая в дела копии. Также есть возможность обратиться в кредитные организации для получения оригинала. Образец, по которому заполняется заявление о выдаче справки на возврат госпошлины, не разработан, оно составляется с использованием стандартных реквизитов в свободной форме. Суд выдает справку в течение трех дней после обращения, на четвертый день — в канцелярии.

Образцы

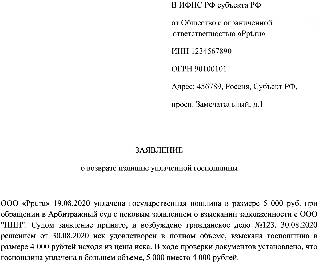

Образец заявления на возврат госпошлины в налоговую выглядит следующим образом.

В ИФНС РФ субъекта РФ

Адрес: 456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

о возврате госпошлины

Госпошлина должна быть возвращена, поскольку производство по делу прекращено, что является основанием для возвращения средств по п. 3 ч. 1 ст. 333.40 НК РФ.

На основании изложенного, руководствуясь статьей 333.40 Налогового кодекса РФ,

Автор статьи

Читайте также: