Если положить деньги на иис и не инвестировать

Обновлено: 28.04.2024

Я считаю, что всем начинающим инвесторам нужно открыть себе ИИС .

ИИС — это индивидуальный инвестиционный счет. От обычного брокерского счета он отличается налоговыми льготами. Про них мы уже писали в статьях «Россия заплатит за ваши инвестиции» и «Как получить налоговый вычет по ИИС ».

Я не хочу упускать налоговые подарки от государства, поэтому пользуюсь ИИС . За это время разобрался в его особенностях. В этой статье я расскажу про три стратегии использования ИИС с вычетом типа А, расположив их по мере усложнения.

Что такое ИИС

Государство хочет, чтобы вы взяли свои сбережения и вложили их в экономику страны через фондовую биржу. Тем, кто на это решится, оно предоставит налоговые льготы. Эти льготы реализуются через ИИС — индивидуальные инвестиционные счета.

У ИИС есть ограничение: ваши деньги должны работать на них не менее трех лет. ИИС нельзя закрывать раньше, чем через три года с момента открытия, иначе налоговые льготы сгорят, а уже полученные вычеты придется вернуть. Поэтому все стратегии, которые я привожу в статье, рассчитаны на трехлетний период.

Есть два типа налоговых льгот для счетов ИИС :

- ИИС типа А позволяет получить налоговый вычет на сумму внесенных средств, но не более 400 000 Р в год. Зная сумму внесенных средств, вы можете посчитать сумму налога, которую вам вернут.

- ИИС типа Б дает налоговый вычет на доходы от инвестиций. Доход зависит от того, во что вы вложите и как будете работать с ценными бумагами.

ИИС типа Б больше подходит опытным инвесторам, которые уверены, что получат доход со своих инвестиций. С этого дохода налог им платить не придется.

максимальная сумма, с которой можно получить вычет в текущем году

Новичкам больше подходит ИИС типа А: можно просто открыть счет, внести деньги и вообще не проводить никаких операций на бирже, а потом получить налоговый вычет. За счет налогового вычета гарантированная доходность может составить 8,14% — это выше, чем процент по всем банковским вкладам в РФ на момент написания статьи.

Кто может получить вычет по ИИС

Три стратегии, про которые я расскажу в статье, подразумевают, что вы получаете дополнительный доход за счет налогового вычета. Вычет по ИИС можно получить, если:

- Вы работаете и платите НДФЛ через работодателя или самостоятельно.

- У вас есть накопления до 400 000 Р в год.

- В ближайшие три года вы можете спокойно инвестировать часть своих доходов и накоплений и вам не понадобится в какой-то момент немедленно снимать эти деньги.

Внести на ИИС можно до 1 млн рублей. Но налоговый вычет сделают только с суммы 400 000 Р — это максимум. Можно положить и меньше, тогда вычет сделают с меньшей суммы. В расчетах в статье я буду использовать сумму 400 000 Р .

По моему опыту, на получение налогового вычета уходит примерно 4,5 месяца: 3 месяца налоговая рассматривает декларацию 3- НДФЛ , еще месяц изучает ваше заявление о возврате вычета и еще 10 дней перечисляет деньги.

В дальнейших расчетах я привожу 1 июня как ежегодную дату получения налогового вычета в нашем примере.

В качестве даты открытия ИИС возьму 1 сентября.

Важно. Вам нужно открывать ИИС у брокера, который не берет комиссий за обслуживание счета. Иначе комиссии будут уменьшать потенциальную прибыль.

Мне пока что неизвестны случаи, когда кто-либо пользовался этой стратегией и получал вычет. Но формально все условия для его получения тут выполнены. Если вы получали так налоговый вычет, расскажите об этом в комментариях.

Порядок действий следующий:

- Открываем ИИС и забываем о нем на 3 года. Если выбрали брокера без платы за обслуживание, то расходов никаких нет.

- Когда трехлетний период будет подходить к концу, вносим на ИИС сумму до 400 000 Р . Это можно сделать даже за несколько дней до конца трехлетнего срока.

- Когда 3 года с момента открытия ИИС пройдут, закрываем ИИС . Брокер вернет все внесенные деньги.

- В начале следующего года подаем налоговую декларацию 3- НДФЛ . Предположим, на счет клали 400 000 Р . Вычет считаем так: 400 000 Р × 13% = 52 000 Р . Учтите, что сумма вычета не может быть больше уплаченного в предыдущем году НДФЛ .

Эта стратегия хороша тем, что не нужно надолго отдавать деньги брокеру.

Я написал письма пяти разным брокерам с вопросом, что они думают о такой стратегии. Но мне ответил только «Финам»:

Так или иначе, вы ничего не теряете: в худшем случае брокер просто вернет вам деньги, в лучшем — получите 13% от внесенной суммы. Имеет смысл использовать эту стратегию, если у вас есть свободные средства для инвестирования на момент истечения трехлетнего срока ИИС .

Это самая популярная стратегия, по которой можно получить налоговый вычет по ИИС , не совершая при этом никаких действий по счету. Давайте посчитаем, сколько на ней можно заработать.

Представим, что счет мы открыли 1 сентября, 25 декабря внесли на него деньги, чтобы они гарантированно попали на ИИС до следующего года, а налоговый вычет нам перечислили 1 июня следующего года.

План действий пошагово:

- Открыть ИИС 1 сентября 2018 года.

- 25 декабря пополнить его на сумму до 400 000 Р .

- В начале 2019 года подать документы на налоговый вычет и получить его.

- Повторить пункты 2 и 3 еще по два раза, в 2019—2021 годах.

- В сентябре 2021 года закрыть ИИС .

Как выглядит денежный поток

| Дата | Деньги |

|---|---|

| 01.09.2018 | 0 Р |

| 25.12.2018 | 400 000 Р |

| 01.06.2019 | 52 000 Р (налоговый вычет) |

| 25.12.2019 | 400 000 Р |

| 01.06.2020 | 52 000 Р (налоговый вычет) |

| 25.12.2020 | 400 000 Р |

| 01.06.2021 | 52 000 Р (налоговый вычет) |

| 02.09.2021 | закрываем ИИС , получаем 1 200 000 Р обратно |

Теперь посчитаем доходность.

Открываем эксель или гугл-таблицы. Вносим туда наши данные и с помощью формулы ЧИСТВНДОХ() считаем доходность вложений.

Получаем доходность 8,14%. Это ненамного больше, чем средняя ставка по депозиту на банковских вкладах. С другой стороны, эта доходность гарантированная, она не зависит от рыночной ситуации.

Если вы выберете эту стратегию, то рекомендую искать брокера, который начисляет проценты на остаток, который лежит у вас на ИИС . Например, мой брокер платит на остаток средств на счете ½ ключевой ставки ЦБ . Если предположить ключевую ставку неизменной, то с учетом формулы сложных процентов доходность такого ИИС вырастет до 12,46%.

Однако мой брокер берет ежемесячную комиссию, после учета которой доходность упадет до 12,18%. Если я буду вносить на ИИС суммы меньше 400 000 Р ежегодно, то комиссии могут съесть существенную часть потенциальной доходности.

Когда я только открывал свой ИИС , руководствовался именно этой стратегией. Потом, правда, увлекся и перестал ее придерживаться в погоне за большей доходностью.

В предыдущей стратегии мы только зачисляли деньги на ИИС и никаких операций с ними не проводили. Но в идеале деньги должны не просто лежать на счете, а работать. В этой стратегии я предлагаю на внесенные средства купить ОФЗ — облигации федерального займа. Это один из самых низкорисковых инструментов на фондовом рынке.

Если вы купите ОФЗ , то вместе с налоговым вычетом за использование ИИС получите еще доход по облигациям. Суммарная доходность вырастет. Точно посчитать ее значение не получится, потому что цены на ОФЗ могут меняться. Мы сделаем оценку исходя из текущего положения дел на рынке.

За время, пока статья готовилась к выпуску, цены на ОФЗ уменьшились. Сейчас по этой стратегии можно получить еще большую доходность, чем мы рассчитали в начале августа

Да, придется потратить немного времени на то, чтобы разобраться, как купить ОФЗ . Но это не так уж сложно. Не стесняйтесь обращаться с вопросами к своему брокеру, но помните: нужно, чтобы процесс покупки был минимально затратным с точки зрения комиссий. Еще желательно подобрать ОФЗ так, чтобы дата погашения облигаций примерно совпадала с датой предполагаемого закрытия ИИС через три года. Так у вас будет более предсказуемая доходность: вам не придется продавать бумаги ниже рынка и платить комиссии брокеру.

Сейчас, в августе 2018 года, я предлагаю купить ОФЗ -26217- ПД (код RU000A0JVW30). Ее характеристики:

- Фиксированная ставка доходности.

- Купонный доход выплачивается два раза в год из расчета 37,4 Р на облигацию за полгода.

- Дата погашения этой ОФЗ — 18 августа 2021 года, продавать их через 3 года не придется.

Сейчас эта бумага торгуется на уровне 100,74: 1007,4 Р за облигацию при номинальной стоимости в 1000 Р . Это соответствует примерной доходности к погашению чуть более 7%. Купонный доход по ОФЗ не облагается НДФЛ , поэтому налог вы не платите.

Как видно из графика, доходность ОФЗ может колебаться со временем. Но как только вы ее купите, доходность для вас будет зафиксирована на момент покупки. Дальнейшие колебания цены будут не важны, потому что по этой стратегии бумагу вы будете держать до погашения.

План действий следующий:

- Открыть ИИС 1 сентября 2018 года.

- Три года подряд в конце года пополнять счет на сумму 400 000 Р .

- Купить ОФЗ -26217- ПД — 388 штук (дальше я объясню, почему именно 388).

- Ежегодно получать налоговый вычет.

- Ежегодно получать купонные выплаты по ОФЗ : 21 февраля и 22 августа в сумме по 14 511 Р в 2019 году; по 29 022 Р в 2020 году и по 43 533 Р в 2021 году.

- 18 августа 2021 года эти ОФЗ будут автоматически погашены брокером.

- В сентябре 2021 года закрыть ИИС .

Почему можно купить всего 388 облигаций?

Мы вносим на ИИС 400 000 Р . Стоимость облигации на момент написания статьи — 1005 Р . Кажется, что можно купить 398 облигаций. Но сделать это не получится из-за НКД — накопленного купонного дохода.

Каждый день на облигацию начисляется доход. А выплачивается он раз в год, иногда чаще. Для ОФЗ -26217 выплаты происходят дважды в год — 20 февраля и 21 августа. Если вы собираетесь купить облигацию между выплатами купонного дохода, к ее цене нужно прибавить тот доход, который уже начислен, но еще не выплачен держателям. Это и называется «накопленный купонный доход».

По одной облигации ОФЗ -26217 раз в 182 дня выплачивается 37,4 Р купонного дохода. Значит, за один день на облигацию начисляется 20,5 копеек.

В этой стратегии я рекомендую покупать облигацию 25 декабря, то есть спустя 120 дней после минувшей выплаты купона. За 120 дней на облигацию начислят 24,66 Р НКД . Получается, что при покупке одной облигации мы должны заплатить кроме 1005 Р ее текущей стоимости еще 24,66 Р НКД . А значит, на 400 000 Р мы сможем купить только 388 облигаций.

Уплаченный в момент покупки НКД вернется покупателю при следующей купонной выплате.

Как выглядит денежный поток

| Дата | Деньги |

|---|---|

| 01.09.2018 | 0 Р |

| 25.12.2018 | 400 000 Р |

| 25.12.2018 | покупаем 388 ОФЗ -26217 |

| 20.02.2019 | 14 511 Р (купонный доход) |

| 01.06.2019 | 52 000 Р (налоговый вычет) |

| 21.08.2019 | 14 511 Р (купонный доход) |

| 25.12.2019 | 400 000 Р |

| 20.02.2020 | 29 022 Р (купонный доход) |

| 01.06.2020 | 52 000 Р (налоговый вычет) |

| 21.08.2020 | 29 022 Р (купонный доход) |

| 25.12.2020 | 400 000 Р |

| 20.02.2021 | 43 533 Р (купонный доход) |

| 01.06.2021 | 52 000 Р (налоговый вычет) |

| 18.08.2021 | 43 533 Р (купонный доход) |

| 02.09.2021 | закрываем ИИС , получаем 1 164 000 Р (388 облигаций за 3 года по 1000 Р каждая) |

Итоговая доходность получается 16,06%.

итоговая доходность по стратегии «Оптимальная»

В этой стратегии сделаны следующие допущения:

- Биржевая стоимость облигаций остается неизменной, поэтому доходность по облигациям одинакова для первой, второй и третьей покупки ОФЗ . На самом деле цена будет меняться, и итоговая доходность может быть как выше, так и ниже расчетной.

- Полученные купонные выплаты поступают не на ИИС , а на банковский счет, откуда их можно снять без ограничений.

Не все брокеры позволяют получать купонный доход по облигациям на счет, отличный от ИИС . Если купонные выплаты попадают на ИИС , это уменьшает итоговую доходность до 14,7%. Это происходит, потому что в случае выплаты купонов на банковский счет их можно повторно внести на ИИС и получить с этих денег двойную прибыль: за счет покупки ОФЗ и за счет получения налогового вычета. Когда купоны попадают на ИИС , они не считаются внесением средств и не входят в базу для исчисления налогового вычета.

Подробные расчеты по двум вариантам этой стратегии — в гугл-таблице .

А можно больше?

Можно. Самый безрисковый, но еще более доходный вариант — копить средства на краткосрочном банковском вкладе до внесения их на ИИС . Например, в начале года открыть вклад на 9 месяцев с возможностью пополнения (а еще лучше — на произвольный срок, в некоторых банках так можно) и ежемесячно вносить туда деньги. В конце года средства с закрытого вклада и проценты перевести на ИИС .

Другие варианты увеличения доходности сопряжены с увеличением риска, выплатой брокерских комиссий и налогами. При неудачном исходе можно не только не получить желаемую доходность, но и уйти в минус.

Я на своем ИИС к ОФЗ добавил еще FinEx ETF FXRL и немного акций «голубых фишек». ETF — это индексный фонд, прекрасный инструмент для пассивных инвестиций.

В результате доходность моего портфеля с начала года выглядит так:

Получение первого налогового вычета увеличивает эту доходность, сейчас в моменте она составляет около 20% годовых.

Обратите внимание на существенную просадку портфеля в апреле — в это время рынок существенно упал на новостях о введении новых санкций. Если бы в этот момент мне нужно было закрывать счет, то я получил бы мизерную прибыль. Поэтому, добавляя в портфель акции или ETF , будьте готовы к таким сюрпризам.

Портфель по стратегии «Оптимальная» таким просадкам не подвержен. Облигации в нем будут погашены сами 21 августа 2021 года, незадолго до истечения трехлетнего периода ИИС , а значит, у владельца нет риска продать их по невыгодной цене.

Какие есть риски

ИИС практически безрисковый способ получения пассивного дохода. Но тем не менее возможны следующие ситуации:

- государство когда-нибудь отменит льготы по ИИС — скорее всего, это затронет новых клиентов, лишний повод не тянуть с открытием ИИС ;

- у брокера отзовут лицензию — это очень маловероятная ситуация, но теоретически возможная;

- по ОФЗ изменятся ставки и цены. Это наверняка произойдет, причем может быть как в лучшую для вас сторону, так и в худшую. Это имеет значение только для стратегии «Оптимальная». В худшем случае в результате вы получите чуть меньшую доходность;

- у владельца ИИС пропадет источник выплаты подоходного налога — например, он потеряет работу. Если государство не получит подоходный налог, то и вычетов не будет, и доходность упадет;

- потребуется закрыть ИИС досрочно — тогда полученные вычеты придется вернуть. В стратегии «Оптимальная» можно получить хоть что-то за счет ОФЗ , в остальных — только возврат вложенных средств.

Запомнить

- Открываем ИИС , даже если нет денег и не хотим им пользоваться сейчас.

- Комиссии брокера уменьшают доходность.

- Пополняем раз в год в конце года.

- Получаем налоговый вычет в следующем году.

- Покупаем ОФЗ для увеличения доходности.

- Риски — минимальны.

Отличная статья! Огромное спасибо. Давно присматривалась к ИИС, но хотелось почитать что-то написанное доступным языком. В этом случае и разжевали и даже почти проглотили)))

Эльвира, c Вашим именем надо обязательно открыть ИИС.

Stas, добрый день!

Подскажите, пожалуйста, у меня такая ситуация открыл ИИС 11.06.2019. Загвоздка в том, что ближайшие офз к закрытию ИИС (конец июня 2022) это офз 26209 с датой погашения 20.07.2022 и офз 26220 так вообще дата погашения 07.12.2022, а с датой погашения до закрытия ИИС есть офз 26217 18.08.2021 почти за гол до закрытия. Как поступить в этой ситуации? Если я возьму офз 26209 (20.07.2022) придётся ждать еще 1,5 месяца и не закрывать ИИС это никак не повлияет на вычет? Я могу спокойно забрать свой вычет без потерь? Повлияет только на доходность за счет большого срока удержания денег на ИСС?

Неплохая статья. По FinEx ETF FXRL забыли сказать про риски, связанные с оператором ETF. В данном случае - это FINEX, компания, у которой 1 раз уже отзывали лицензию. Профессиональные инвесторы работают только с ETF фондами, которые обращаются на американской бирже NYSE (arca) и созданы крупнейшими в мире фондами - fidelity, vangaurd и др.

Любой вывод активов с ИИС приводит к его закрытию. Согласно законодательству чтобы вы не потеряли право на вычет со взносов, ИИС должен действовать минимум три года. Срок исчисляется с даты заключения договора (подробнее об этом читайте в статье «С какой даты отсчитывать три года для ИИС?»). После трёх лет вы вправе закрыть ИИС в любой момент без потери права на вычет. В связи с данными ограничениями кто-то ищет варианты получить вычет на взносы, при этом чтобы деньги находились на ИИС минимальное количество времени. Например, открыть ИИС, продержать его пустым и только в конце третьего года внести денежные средства.

Согласно Налоговому кодексу для получения вычета на взносы необходимо выполнить ещё ряд условий:

п. 3 ст. 219.1 НК РФ

- являться налоговым резидентом РФ;

- иметь только один ИИС (когда возможно задвоение, читайте в статье «Сколько индивидуальных инвестиционных счетов можно иметь?»);

- пополнить ИИС за календарный год до 400 000 руб. и за этот же год иметь доход, который облагается НДФЛ по ставке 13% (кроме дивидендов). Тогда возникает право на возврат до 52 000 руб., но не более суммы налога, уплаченного за этот год.

Законодательство не обязывает вносить денежные средства ежегодно. Однако чтобы получать вычет на взносы каждый год, необходимо выполнение трёх вышеперечисленных условий каждый год.

Вы вправе открыть ИИС и оставлять его пустым, а пополнить лишь в третий год перед закрытием. В этом случае вы получите вычет только за один год, поскольку все условия были выполнены только в одном году. Перед закрытием советуем провести операции на ИИС, причину вы узнаете из статьи «Вычет на взносы по ИИС без операций теперь опасен?». Главная мысль: налогоплательщик вправе уменьшить налоговую базу, если основной целью совершения сделки (операции) не является возврат суммы налога.

подп. 1 п. 2 ст. 54.1 НК РФ

В связи с этим во избежание претензий налоговых инспекторов рекомендуем:

- На 20-30% от суммы внесённых денежных средств на ИИС совершить операции.

- С целью получения вычета на взносы срок нахождения денежных средств на ИИС не установлен. Однако опасно, например, 15 октября вносить денежные средства, а 16 октября приходить закрывать ИИС. Дайте деньгам или активам «пожить» на ИИС какое-то время.

Пример

Соловьев Олег Андреевич открыл ИИС 25 октября 2015 года.

В сентябре 2018 года он пополнил первый раз ИИС на сумму 400 000 руб. и сразу купил ОФЗ на 50 000 руб. В ноябре он продает ОФЗ и закрывает ИИС.

Олег официально трудоустроен и работодатель за 2018 год удержал с его зарплаты налог в размере 76 000 руб. Олег вправе подать декларацию 3-НДФЛ за 2018 год и возвратить 52 000 руб.

Вывод следующий: вы можете применить озвученную стратегию и рассчитывать на вычет, пополняя ИИС единожды в год закрытия. Однако учтите вышеперечисленные рекомендации, поскольку инспекторы вправе отказать в вычете, если заподозрят, что для вас эта была необоснованная налоговая выгода.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

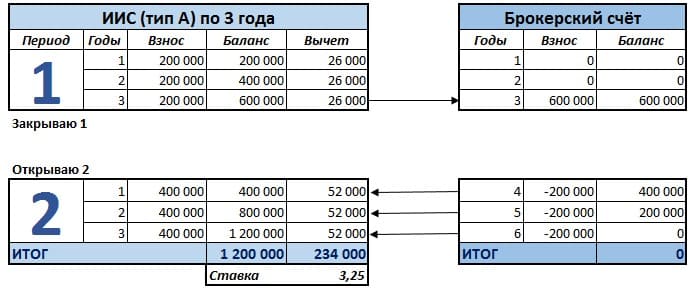

Совершая процедуру переоформления инвестиционного счёта каждые три года, его владелец зарабатывает существенно больше по сравнению с аналогичным счётом, открытым на более длительный срок. Чтобы это доказать, предлагаю рассмотреть несколько математически обоснованных расчётов.

В своих статьях я часто акцентирую внимание на трёхлетнем периоде работы с ИИС. Это утверждение относится к обоим типам счетов. Если инвестор выбрал налоговую льготу не платить НДФЛ с прибыли, то брокер возвращает налоги от операций с ценными бумагами по факту закрытия счёта. Однако до этого удержанные деньги использовать нельзя, и они теряют свою покупательную способность. Для возврата налога необходимо взять справку в ФНС о том, что инвестор не пользовался другими льготами, закрыть и вновь открыть ИИС. При использовании в качестве налоговой льготы вычетов на взносы налог возвращается ежегодно по факту подачи декларации. Эти средства можно реинвестировать в покупку новых ценных бумаг или использовать по своему усмотрению. Перерыв между закрытием предыдущего инвестиционного счёта и открытием нового должен составлять не менее одного месяца. При несоблюдении этого промежутка времени счета могут пересечься. Инвестор потеряет право на полученные льготы. Это связано с особенностями документооборота между брокером и налоговой службой. Наберитесь терпения и дождитесь подтверждения закрытия предыдущего ИИС.

Пример 1. Взносы по 100 000 рублей ежегодно

В качестве исходной информации для изучения первого примера мной будет взята сумма ежегодного взноса в размере 100 тыс. руб. на протяжении шести лет.

За этот период я смогу накопить 600 тыс. руб. Объём предоставленных государством налоговых льгот составит 78 тыс. руб. Результат эффективной ставки носит справочный характер. Далее я возьму такие же условия, но работать буду с длительностью ИИС по три года.

За первый трёхлетний период я накоплю 300 тыс. руб. Сумма налоговых льгот составит 39 тыс. руб. Я закрываю свой ИИС и снимаю все средства. Через месяц открываю новый индивидуальный инвестиционный счёт такого же типа. Я вношу запланированные 100 тыс. руб. и 300 тыс. руб., которые накопил в предыдущие годы.

На свои предыдущие сбережения я смог ещё раз получить налоговую льготу. Такой хитрый ход не противоречит установленным государством правилам к ведению индивидуального инвестиционного счёта. Я смогу заработать на 38 тыс. руб. больше в сравнении с бесконечным ИИС.

Представленный денежный манёвр будет эффективно работать только при соблюдении правил, о которых я рассказывал в предыдущей статье. Напомню главное: сумма ежегодного взноса не должна превышать годовую зарплату. Сначала необходимо определить объём уплаченных налогов. После этого можно составить стратегию работы для их возврата.

Пример 2. Взносы по 200 000 рублей ежегодно

Инвестируя каждый год по 200 тыс. руб., я смогу за шесть лет создать капитал в 1,2 млн руб. Государственные льготы составят 156 тыс. руб.

Я часто слышу утверждение, что своими силами нельзя накопить на собственной жильё. Расчёты показывают обратное. Если затянуть пояса, цель становится достижимой. За один миллион можно приобрести благоустроенное жильё в городе с населением до пятисот тысяч жителей. Или с накопленным капиталом, например, используя региональные программы поддержки учителей и врачей, совместно с государством можно претендовать на комфортное отдельное жильё без кредита или ипотеки. Однако по неведомой мне причине люди не готовы скромно жить на протяжении шести лет, но легко берут на свои плечи тяжёлый груз кредитной ответственности на всю жизнь.

Вернёмся от философских размышлений к выгодам трёхлетнего инвестиционного счёта с годовым взносом в размере 200 тыс. руб. Увеличение суммы предполагает использование дополнительных финансовых инструментов. Это может быть банковский вклад или брокерский счёт. В первый трёхлетний период мне удалось накопить 600 тыс. руб. Я закрываю ИИС и перечисляю деньги на брокерский счёт.

Спустя один месяц я могу вновь повторить финансовые операции для получения налоговых льгот. Я обращаюсь к брокеру, открываю инвестиционный счёт ещё на три года и снова буду использовать способ, описанный в предыдущем примере. На свой ИИС я внесу запланированные 200 тыс. руб. и ещё 200 тыс. руб. возьму с брокерского счёта. У меня вновь появилось право на получение максимально возможного налогового вычета. В последующие годы я продолжаю делать плановые взносы, а также изымать часть средств с брокерского счёта. Таким образом, используя симбиоз двух финансовых инструментов, только благодаря налоговым льготам я смог заработать на 78 тыс. руб. больше по сравнению с аналогичным шестилетним счетом.

Какие операции в этот момент происходят у меня на брокерском счёте?

Деньги продолжают работать. Я покупаю облигации с коротким сроком обращения. К моменту очередного взноса на ИИС эмитент уже погасил свои долговые обязательства. На балансе моего брокерского счёта числиться денежная позиция в нужном объёме. Конечно, угадать срок погашения облигаций с точностью до одного дня невозможно, но я и не ставлю перед собой такую задачу. Зачисления на ИИС в рамках запланированной суммы можно производить любыми частями на протяжении года.

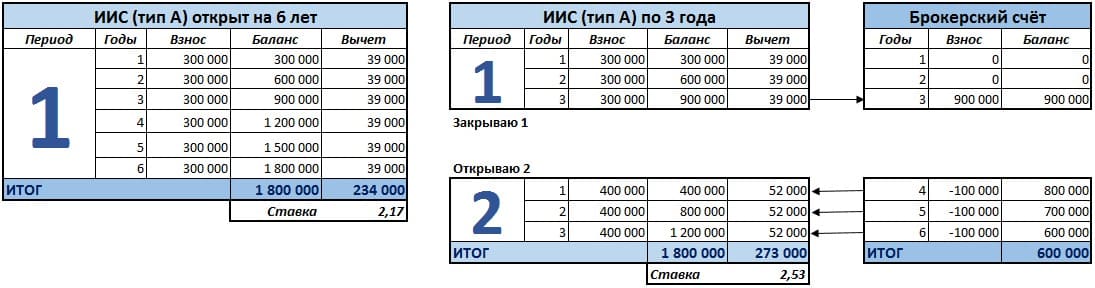

Пример 3. Взносы по 300 000 рублей каждый год

Рассмотрим одновременно оба примера в таблицах на следующем рисунке. Сумма налогового вычета на трёхлетних инвестиционных счетах всё равно превышает его шестилетний аналог на 39 тыс. руб.

К этому моменту у меня сформировался капитал на брокерском счёте. Я могу инвестировать 600 тыс. руб. в ценные бумаги с любым сроком, например, акции. Их я отношу к «вечным» инвестициям. Соотношение 600 тыс. руб., инвестированных в акции по отношению ко всему капиталу в размере 1,8 млн руб. является моей любимой золотой серединой 40/60. Общая структура моего портфеля состоит из 40% акций и 60% облигаций. Такая комбинация позволяет компенсировать обесценивание активов. Об этом я расскажу в одной из следующих статей.

Пример 4. Ежегодные взносы 400 000 рублей

При ежегодных взносах в размере 400 тыс. руб. шестилетний и трёхлетний инвестиционные счета принесут своим владельцам одинаковый доход.

Пример 5. Ежегодные взносы более 400 000 рублей

Для чистоты эксперимента следует сделать оценку доходности на сумму взносов более 400 тыс. руб. Я решил инвестировать по 700 тыс. руб. ежегодно.

Доходность счетов, открытых на шестилетний и трёхлетний период, осталась одинаковой. Однако эффективная ставка снизилась по сравнению с предыдущим примером почти на 1%. Обе стратегии достигли максимально возможной суммы возврата налогового вычета в 52 тыс. руб. Деньги сверх указанного предела не принесут своим владельцам дохода, но окажут понижающее влияние на эффективную ставку. Об этой особенности я тоже рассказывал в предыдущей статье.

Сейчас владельцы долгосрочных инвестиционных счетов могут испытать чувство радости. Но не торопитесь делать поспешных выводов. В наши планы жизнь всегда вносит свои коррективы. Мне подвернулось выгодное предложение покупки нового мотоцикла за невероятно низкую цену. Я вывел 200 тыс. руб. со своего брокерского счёта, и через пару дней моя мечта уже стояла в гараже. Что будет делать владелец шестилетнего инвестиционного счёта? Он не сможет сразу вывести свои деньги. Сначала придётся подать заявление о закрытии ИИС, затем продать все ценные бумаги или перевести их на обычный брокерский счёт. Этот процесс занимает не менее двух недель. Когда перевод или продажа ценных бумаг будет завершена, можно подать заявку на вывод денег. И вот, через три недели наступает время купить мотоцикл, но, увы, я уже успел купить его раньше.

В следующем материале я подведу итоги двух больших исследований, в которых представлены математические обоснования использования разных стратегий работы с инвестиционными и брокерскими счетами. С помощью простой схемы любой начинающий инвестор сможет сформировать для себя алгоритм будущих действий, нацеленный на получение максимального дохода.

Начните практиковаться сейчас — откройте торговый счёт в «Открытие Брокер». Если в процессе регистрации появятся вопросы или любые пожелания по работе «Открытого журнала» — напишите нам через форму обратной связи. Ваше мнение поможет нам стать лучше!

Индивидуальные инвестиционные счета (ИИС) постепенно набирают популярность. За четыре года существования этого инструмента открыто уже 701 тыс. счетов! И их количество стремительно растёт. По данным Мосбиржи в конце 2015 года было открыто около 89 тыс. счетов, а к концу 2018 — уже 598 тысяч.

До недавнего времени довольно распространённым был следующий вариант использования ИИС: открыть счёт, продержать его три года, внести деньги за несколько дней до закрытия, закрыть счёт и получить вычет. Конечно, перспектива получить от государства 52 000 рублей выглядит заманчиво. Однако 19 августа 2017 года были внесены поправки в Налоговый кодекс, согласно которым налоговые инспекторы могут отказать в возврате налога, если заподозрят, что ИИС был открыт только для получения вычета. Ситуация спорная, но если на счёте не было ни одной операции за всё время его существования, то намерение открыть счёт с целью получения вычета очевидно. Теперь просто перевести деньги на ИИС и продержать их до закрытия счёта — не такая выгодная операция, нужно совершать сделки, причём желательно объёмом не менее 25% от общего размера счёта.

Вложения в короткие ОФЗ

Как быть, если деньги уже лежат на счёте, до даты планируемого закрытия осталось мало времени, вычет получить хочется, а терять деньги из-за отсутствия опыта — нет? Самым простым вариантом действий является покупка коротких ОФЗ — облигаций федерального займа, до погашения которых осталось менее года. Цена таких бумаг обычно близка к номиналу и слабо реагирует на изменения процентных ставок и рыночные паники.

После этого на экране появится форма поиска.

В столбце «Дата погашения» вы увидите дату погашения каждого выпуска. Соответственно, вы можете выбрать выпуск облигаций, основываясь исключительно на этом параметре. Например, можете выбрать выпуск с максимально близкой датой погашения. Но такой подход необязательно окажется выгодным. Об опасностях вложения в такие облигации читайте здесь.

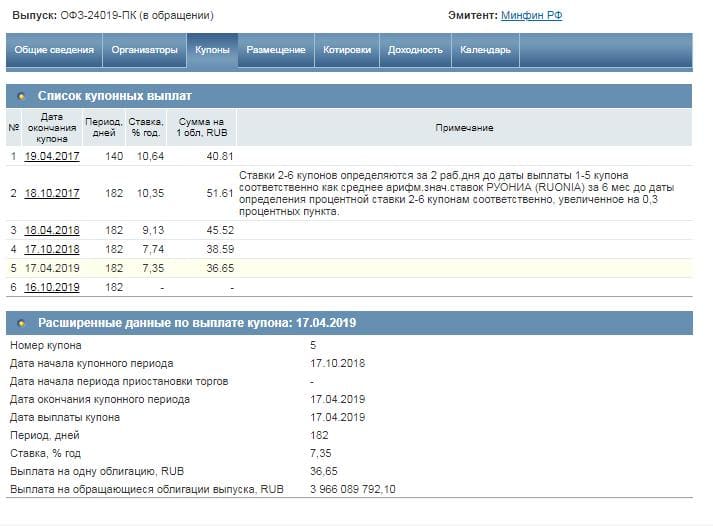

Если вы кликните по названию выпуска, то переместитесь на страницу с подробной информацией об облигации.

В данный момент наиболее интересны вкладки «Купоны» и «Доходность». Если у вас нет доступа к терминалу с текущими котировками, то их можно посмотреть во вкладке «Котировки». Чтобы максимизировать доходность ваших вложений, подбирайте выпуски облигации с максимальной ставкой купона и минимальной ценой. В контексте коротких ОФЗ термин «минимальная цена» означает, что цена облигаций не должна быть выше 101. Если цена выше, а до погашения осталось меньше года, то такую облигацию лучше не покупать.

Лучшим результатом поисков коротких ОФЗ будут облигации с датой погашения максимально близкой к предполагаемой дате закрытия счёта и ценой во время покупки не выше 100 (т.е. не выше номинала).

Использование коротких ОФЗ не ограничивается случаями, когда нужно получить вычет по ИИС. Эта стратегия активно применяется в портфельном инвестировании по мере приобретения инвестиционного опыта.

Долгосрочные вложения на ИИС

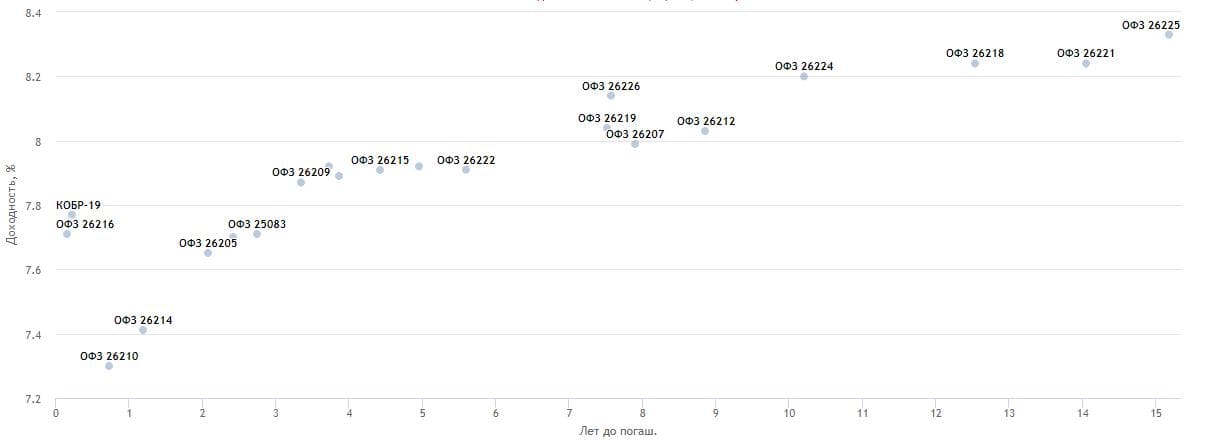

Таким образом можно сохранить право на вычет, если деньги пролежали на счёте практически до закрытия, а вы не совершали сделок. Однако быть добросовестным владельцем ИИС намного выгоднее. Если вы посмотрите на диаграмму зависимости доходности облигаций от срока погашения, то увидите: чем дальше срок погашения, тем выше доходность.

Самый выгодный вариант использования ИИС — сразу после открытия счёта покупка ОФЗ со сроком погашения не менее трёх лет. Если вы будете покупать облигации со сроком погашения, значительно превышающим три года, то желательно планировать закрыть счёт либо не ранее даты погашения выбранных облигаций, либо максимально близко к ней. При таком подходе вы минимизируете вероятность того, что придётся продавать облигации по невыгодным ценам во время рыночной паники.

Акции

Если у вас нет опыта инвестирования на фондовом рынке и вы не планируете держать ИИС более трёх лет, то вам не следует покупать акции. Тем не менее если вы хотите добавить акции в свой портфель на инвестиционном счёте, то на первых порах стоит ограничиться паями индексных фондов. При сроках инвестирования до трёх лет не следует делать долю акций в портфеле более 20%.

Альтернативной ETF может быть самостоятельная покупка акций из Индекса Мосбиржи 10 или Индекса Голубых фишек Мосбиржи в тех же пропорциях, что и в соответствующем индексе. Такой вариант может оказаться даже выгоднее покупки паёв индексных фондов, т.к. вы будете получать дивиденды на отдельный счёт и переводить их на ИИС. Это позволит учесть такие переводы как взносы.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

По итогам марта 2022 года число индивидуальных инвестиционных счетов на Московской бирже превысило 5,4 млн. С января по март 2022 оборот по таким счетам превысил 596,5 млрд рублей.

В этой статье я разложил все по полочкам для тех, у кого еще нет ИИС или уже есть, но не все понятно. Для этого я собрал вопросы про ИИС, которые чаще всего задают нам в Т—Ж, и подробно ответил на них.

Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

ИИС и брокерский счет: в чем разница? Если рассматривать ИИС с самостоятельным управлением, то это, по сути, брокерский счет с налоговыми вычетами и некоторыми ограничениями: ИИС может быть только один одновременно, внести на него можно не более 1 000 000 Р за год.

Также есть ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы у ИИС по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 52 000 Р в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС удерживается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Вывести деньги с ИИС сложнее, чем с обычного брокерского счета: для этого ИИС надо закрыть. Это может быть плюсом для тех, кто хочет накопить крупную сумму и при этом испытывает проблемы с дисциплиной, например склонен к спонтанным покупкам.

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговые вычеты, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могли внести данные в базу не мгновенно, а 2 или 3 июня.

Если закрыть ИИС раньше трех лет с даты открытия, право на вычеты пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В течение календарного года на ИИС можно внести не более 1 000 000 Р . Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС. Правда, периодически начинаются разговоры о том, чтобы не позволять покупать иностранные бумаги на ИИС или не предоставлять вычет на них, но пока это лишь обсуждения.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф Инвестиции, Сбер, ВТБ, «Открытие-брокер».

ИИС с доверительным управлением можно открыть в управляющей компании, например в УК «Первая» или «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги или стратегии интересуют, есть ли у вас счета в банках, связанных с брокерами или УК. В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой.

Выбору брокера мы посвятили целую статью. Там подробно рассказано, зачем нужен брокер и на что обратить внимание. Изложенные там принципы в целом справедливы и для выбора УК.

С какого возраста можно открыть ИИС? Обычно такие счета открывают с 18 лет — как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Стоит уточнить в поддержке интересующего вас брокера или УК , с какого возраста они позволяют открыть ИИС.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и, возможно, за хранение ценных бумаг.

У всех брокеров свои комиссии. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Может ли госслужащий иметь ИИС? Может: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли перевести брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для получения налоговых вычетов.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Право на вычеты тоже останется.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

При этом некоторые брокеры позволяют получать купоны и дивиденды на внешний счет вместо ИИС, и его закрывать не придется. К этому еще вернемся.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как закрыть ИИС? Зависит от брокера. Где-то достаточно подать заявку на закрытие счета в личном кабинете на сайте брокера или в приложении, а где-то понадобится прийти в офис.

При закрытии ИИС можно продать все активы и вывести деньги, а можно перенести активы на обычный брокерский счет. Второй вариант сложнее, но может быть выгоднее с точки зрения налогов. Об этом расскажу немного позже.

Автор статьи

Читайте также: