Где хранить деньги на покупку квартиры

Обновлено: 29.04.2024

Стоимость большинства квартир в России и абсолютно всех в Москве равняется нескольким миллионам рублей, так что накопить на саму квартиру кажется нереальным. Другое дело первый взнос по ипотеке, который выражается уже в более человечных суммах, но и их многие не знают, как добыть. Сайт "РИА Недвижимость" рассказывает, где "прячутся" деньги, которые можно было бы отложить на покупку жилья.Сколько копим?Хотя первый взнос по ипотеке в разы меньше полной стоимости квартиры, нужно все-таки понимать, что это немалые деньги.В настоящее время минимальный первоначальный взнос у большинства кредиторов составляет 20% от стоимости жилья, предложений с более низким взносом крайне мало, предупреждает генеральный директор платформы залогового кредитования Online-Ipoteka Иван Веденисов.Есть достаточно популярный совет – откладывать 10% от ежемесячного дохода. Если следовать именно ему, то нужно быть готовым к очень долгому циклу накопления.По данным Росстата средняя заработная плата в России составляет порядка 35 тысяч рублей. Если откладывать от нее 10%, то упомянутые выше 700 тысяч рублей придется копить в течение 200 месяцев, то есть больше 16 лет, или около 8 лет, если в накоплениях участвует семья с двумя работающими людьми. Следовательно, к этой стратегии нужно добавлять дополнительные средства, иначе вы обретете новый дом очень нескоро.Невидимый шопингВ далекие доковидные времена люди ходили по магазинам с полными кошельками бумажных и железных денег, и, совершая покупку, своими глазами видели, сколько они отдают. Сейчас и деньги, и покупки стали словно невидимыми: терминал оплаты одинаково пищит, когда мы тратим 10, 1000 или 10 тысяч рублей, а при покупке онлайн разве что уведомление из банка намекает нам, что денег стало меньше.Так что все чаще можно услышать "бабушкин совет": если хотите отложить денег – переводите их в наличность и держите где-то не под рукой. Альтернативный вариант того же совета: определить необходимую сумму, снять ее в наличной форме и тратить только "бумажные" деньги, а про карту и любые электронные платежи просто забыть.Такой совет поможет тем людям, которые не могут найти в себе силы отказаться от необязательных покупок. Вариаций таких советов достаточно много, но все они сводятся к тому, чтобы затруднить самому себе доступ к деньгам.Однако это не обязательно связано с переходом на наличность, можно воспользоваться и технологичным вариантом: в большинстве банков есть специальные программы для сохранения денег – накопительные счета.При открытии накопительного счета в интернет-банке или мобильном приложении можно выбрать цель для накопления с указанием необходимой суммы и срока, и банк автоматически рассчитает оптимальный объем ежемесячного пополнения, прокомментировали в пресс-службе ВТБ."Еще проще достичь поставленной цели клиент может с помощью функции автопополнения счета: выбранная клиентом сумма будет перечисляться с текущего счета на накопительный в определенные дни, при поступлении зарплаты или в виде округления от суммы транзакций по карте", – пояснили в банке.При этом нужно быть готовым к тому, что такой режим продлится достаточно долго, так как сумму предстоит накопить немалую.Грустный путьУжиматься в расходах можно и путем поиска более дешевых аналогов привычных вам покупок и сервисов. Для многих это дискомфортно, так как такое снижение часто (хотя и не всегда) связано с потерей качества, так что стоит как следует подумать, готовы ли вы к скромной жизни на достаточно долгий срок? Впрочем, пандемийные ограничения помогают легче решиться на это.Чтобы вынужденная экономия не вызывала негативных эмоций, рекомендую относиться к ней как к приключению, подсказывает Сухий. "Продолжайте жить, заниматься своей работой, искать новые источники дохода, формировать дополнительный пассивный доход, общаться с друзьями, мечтайте, но пропускайте мимо себя все дорогое и ненужное", – рекомендует он.По сусекамЧасть денег, которые так необходимы для оплаты первого взноса, у нас на самом деле есть, просто мы об этом не догадываемся. Речь идет о разного рода субсидиях, вычетах и других выплатах, на которые многие имеют право, но не используют.Из очевидных вариантов – материнский капитал, налоговые вычеты (их гораздо больше, чем можно предположить – от налоговых вычетов на детей до медицинских расходов и ценных бумаг), продажа имеющихся ценных вещей (автомобиль, антиквариат, ювелирные украшения, земельный участок и другое), обращает внимание Веденисов.А вот на кешбеки, которые часто рекомендуют в качестве одного из способов экономии, не стоит очень уж полагаться, так как они подразумевают, что вы тратите деньги. Разумеется, если речь идет о неких необходимых расходах вроде оплаты коммунальных услуг, покупки продуктов или заправки автомобиля на АЗС, то есть смысл выбрать тот сервис, где предоставляется кешбек, но не более того.Кроме того, если начинаете копить деньги, стоит в первую очередь минимизировать свои долги: минимально "залезать" в овердрафт, закрыть кредитку, не затягивать обязательные платежи (ЖКХ или налоги), чтобы не попасть на штрафы и пени. Помните, что все эти деньги вы отдаете, вместо того чтобы отложить их в копилочку.Пирожное вместо хлебушкаПрактически все финансовые консультанты дают совет, который многим кажется циничным и неуместным: начните больше зарабатывать.Тем не менее, он не лишен практического смысла и некоторым может помочь.Повышение дохода вообще актуально в случае с ипотекой, которая предполагает регулярные платежи в течение долгого времени, подчеркивает Веденисов."Проведите карьерный аудит – самостоятельно или с помощью HR-консультанта. Проанализируйте, насколько ваша зарплата соответствует рынку, какие дополнительные навыки нужны для перехода на новый карьерный уровень, на каких условиях работодатель может рассмотреть возможность увеличения вашего дохода. Возможно, имеет смысл получить дополнительное образование, повысить квалификацию", – рекомендует он.Когда копите деньги, не забывайте, что они могут "размножаться" самостоятельно, если их правильно хранить, добавляют в пресс-службе ВТБ. "Эффективным инструментом сбережения остаются классические депозиты: с начала года ключевая ставка выросла на 2,5 процентного пункта (с 4,25% до 6,75%), ставки по вкладам пропорционально увеличились, и сейчас доходность для клиентов достигает 7-8% годовых", – подчеркивают в банке.Помимо вкладов, на рынке существует масса других инвестиционных инструментов – вложения в ценные бумаги, ИИС, металлические счета, ПИФы. Здесь трудно дать общую рекомендацию – каждый человек выбирает свою инвестиционную стратегию в зависимости от личного риск-профиля, напоминает Сухий.В накоплении денег для большой покупки – в нашем случае квартиры – вряд ли появятся новые неожиданные методики, все советы в этой области так или иначе похожи друг на друга, но менее актуальными они от этого не становятся.

Передача денег — самый главный этап покупки недвижимости. И самый ответственный, поскольку речь идет о крупных денежных суммах. Сегодня мало кто приходит на сделку с чемоданом наличных и просто передает их под расписку. Есть другие, гораздо менее рискованные способы, но и их нельзя назвать на 100% безопасными.

Рассказываем об основных способах взаиморасчетов между продавцом и покупателем, уязвимых местах и о том, на что нужно обратить внимание.

Аккредитив — это, по сути, безналичная форма расчета покупателя с продавцом. Покупатель открывает специальный банковский счет, вносит туда необходимую для покупки квартиры сумму, после регистрации сделки продавец предъявляет банку договор купли-продажи с печатью регистрационной палаты, затем деньги с аккредитива переводятся на его счет.

Каковы риски

Это самый безопасный вид передачи денег, заверяют эксперты рынка недвижимости. Банк выступает в некоторой степени гарантом правильных взаиморасчетов по сделке.

«Во-первых, можно не использовать наличные и, следовательно, легче избежать связанных с ними рисков — краж, фальшивых купюр и т. п., — поясняет управляющий партнер компании «Метриум» Мария Литинецкая. — Во-вторых, поступление денег на аккредитив, их полную сумму и подлинность удостоверяет банк, а не физическое лицо. В-третьих, при оформлении аккредитивного договора защищена вся сумма, тогда как количество наличных в ячейке никому не известно».

В то же время безналичные расчеты на вторичном рынке жилья не распространены, отмечают эксперты: многие люди вообще не знают, что это такое, и боятся прибегать к такому способу передачи или получения денег. Они зачастую скептически относятся к банковской системе, ведь банки по-прежнему «лопаются», и даже лидеры отрасли подвергаются санации. Поэтому, как отметил брокер агентства недвижимости Century 21 Panorama Realty Константин Ламин, в настоящее время сделки с использованием аккредитива в основном проводятся в крупных банках с государственным участием (Сбербанк, ВТБ).

«При банкротстве финансовой организации люди теряют средства, лежащие на счету в этом банке, а вот содержимое банковских ячеек принадлежит их арендаторам, — добавил директор департамента вторичного рынка компании «Инком-Недвижимость» Михаил Куликов. — К тому же многие клиенты хранят свои накопления в валюте, и они не собираются использовать безналичный расчет, так как опасаются, что колебания валютных курсов могут привести к изменению стоимости недвижимости».

«Договор аренды ячейки может быть и двух-, и трехсторонним, соответственно, в договоре участвуют банк и покупатель или банк, покупатель и продавец, — рассказала управляющий партнер компании «Миэль-Сеть офисов недвижимости» Татьяна Саксонцева. — В договоре аренды ячейки прописываются условия, при которых может быть открыта ячейка и кто может ее открыть. Чаще всего ячейка арендуется на один-два месяца. В этот срок договор купли-продажи недвижимости проходит процедуру государственной регистрации».

Каковы риски

При проведении таких расчетов банк не контролирует закладываемую в ячейку сумму, не проверяет, какие там купюры и сколько их. Существует дополнительная услуга по описи вложения в банковскую ячейку, она платная и ее оказывают не все банки.

«Теоретически здесь возможны мошеннические действия при передаче средств: подмена пакета с деньгами, закладка фальшивых купюр, — пояснил Константин Ламин. — Даже не исключен сговор с сотрудником банка, когда мошенники незаконным путем получают доступ к ячейке. За последние несколько лет подобные случаи были в Москве и Санкт-Петербурге. Поэтому во избежание подобных неприятностей следует выбирать надежные банки, зарекомендовавшие себя, и обязательно заказывать там услугу по проверке подлинности денежных знаков перед их закладкой в ячейку».

Стоимость такой услуги составляет от 0,1% от объема проверяемой суммы. Кроме того, есть компании, предлагающие в аренду счетные машины с возможностью проверки купюры на подлинность. Цена услуги — от 6 тыс. руб. за два часа.

«При сумме сделки более 10 млн руб. уже есть смысл взять в аренду счетную машину, а не пользоваться услугами банка», — советует Мария Литинецкая.

Это еще одна из форм безналичных расчетов, где, в отличие от аккредитива, счетом, с которого происходит перечисление денежных средств по сделке, является специальный счет нотариуса, открытый в банке.

Этот вид расчетов не распространен, он применяется в основном в сделках, требующих обязательного нотариального удостоверения. Для сделок, совершаемых в простой письменной форме, этот способ передачи денег влечет за собой немалые расходы — около 0,5% от суммы сделки.

Каковы риски

Здесь есть два важных момента: доверие к нотариусу, проводящему сделку, а также надежность банка, где у этого нотариуса открыт счет.

«По законодательству, счета нотариусов не входят в конкурсную массу при банкротстве банка. Тем не менее перспектива затягивания процедуры возврата денежных средств со счета нотариуса при банкротстве банка вполне реальна», — считает Константин Ламин.

Передача денег из рук в руки

Это самый старый, простой и при этом самый небезопасный способ передачи крупной суммы денег. В этом случае по договоренности сторон наличные передаются продавцу сразу после подписания договора купли-продажи или после оформления всех документов. На заре рынка недвижимости именно таким образом осуществлялось большинство взаиморасчетов между продавцами и покупателями. Сейчас сделки, в которых деньги передаются из рук в руки, крайне редки. Но все-таки изредка это происходит.

Каковы риски

Рисков, напоминает Михаил Куликов, очень много. Продавцы (особенно если они сильно нервничают во время расчетов) могут банально недоглядеть за покупателями, неправильно подсчитать деньги и получить в результате меньшую сумму. Еще один случай, когда они могут пострадать из-за своей невнимательности, — получение «куклы», то есть сумки с деньгами, где сверху лежат настоящие купюры, а под ними — нарезанная бумага. Наконец, есть риск того, что после передачи денег продавца ограбят. Это может случиться и с покупателем, приехавшим на сделку с большой суммой наличных. Поэтому такой способ передачи денег эксперты настоятельно советуют не использовать совсем.

Если срок планируемых накоплений до 1 года, то можно отдать предпочтение рублю, если несколько лет, то лучше выбирать евро или доллар. Также эксперты советуют распределять свои сбережения по разным валютам: в рублях, долларах и евро

2020 год стал для российского рубля годом турбулентности. Все началось с мартовского обвала, когда цена североморской нефти Brent упала более чем на 27% — до $30–32 за баррель. Вслед за этим взлетели курсы американской и европейской валют. Курс доллара тогда достигал ₽75, евро — ₽85. Позднее рубль немного отыграл свои позиции. В июне, например, российская валюта укрепилась на фоне дорожающей нефти, а курс доллара впервые с марта упал ниже ₽70.

Однако, 10 августа российская валюта снизилась к доллару и евро, несмотря на позитивные настроения на мировых площадках и рост цен на нефтяном рынке. Курс доллара превысил ₽74, курс евро ₽87,1. При этом эксперты предсказали ослабление доллара ниже ₽70 к концу года.

Спросили у аналитиков, в какой валюте лучше всего копить деньги на квартиру и открывать ли депозит в банке.

«Решением может стать бивалютная корзина»

Татьяна Школьная, заместитель директора Института налогового менеджмента и экономики недвижимости НИУ ВШЭ:

— Если копить-сберегать заработанные деньги, защищать их от инфляции, рекомендуется выбирать ту валюту, которая в конкретный момент времени наиболее стабильна. Решением может стать бивалютная корзина, или можно выбрать три вида валют, например, рубль, доллар, евро. При этом важно понимать, что в текущей экономической ситуации за курсами валют стоит наблюдать более внимательно, чем раньше. Тем более, что глобальная экономика еще находится в турбулентном режиме.

Хорошим решением в данном случае могут стать депозит и/или накопительный счет. Для этих целей мы рекомендуем выбирать банки с наивысшим рейтингом надежности. Важно не забывать, что вы именно сохраняете заработанные деньги, а не пытаетесь заработать на депозитах или других инструментах. В этом случае мы не рекомендуем использовать с целью сбережения какие-либо другие инструменты, кроме депозитов и накопительных счетов.

Еще одна рекомендация — соблюдение личной финансовой дисциплины. Необходимо определить часть дохода, которую можно ежемесячно откладывать для покупки недвижимости, и строго соблюдать график в течение года, чтобы протестировать себя на возможность жить в таких условиях ближайших 10-15 лет. В любом случае этот период очень важен, как для накопления на покупку недвижимости или на первый взнос, если вы решите через год–полтора взять ипотеку. За это время у вас появится возможность проверить свою финансовую дисциплину».

«Лучше выбрать евро или доллар»

Ярослав Кабаков, директор по стратегии ИК «ФИНАМ»

— Выбор валюты для накоплений на покупку недвижимости будет зависеть многих переменных: от суммы, которую предстоит накопить, периода накопления и выбираемых инструментов. Если просто откладывать средства «под подушку», то лучше выбрать евро или доллар, инфляция в Еврозоне и США ниже, чем в России, и ваши накопления будут обесцениваться чуть медленнее, чем в рубле.

Однако если вы размещаете средства в финансовые инструменты: облигации или более рискованно — в дивидендные акции, то лучше выбирать рубль, так как процентные ставки в России выше, чем в Европе и США. Сами дивиденды с каждым годом компании платят все выше и охотнее. Если ваши накопления предполагает период более трех лет, то безоговорочным лидером будет выбор индивидуального инвестиционного счета и возможность вернуть уплаченный НДФЛ на инвестируемую сумму до 400 тыс. руб., при условии, что у вас имеется «белая» зарплата».

«Основную часть средств в рублях, а часть — в валюте»

Алексей Комисаров, директор по исследованиям аналитического центра НАФИ:

— Выбор валюты будущих накоплений на квартиру зависит от периода, в течение которого предполагается делать накопления. Если вы планируете покупать квартиру через год или раньше, можно довольно уверенно рассчитывать на то, что рубль не сдаст своих нынешних позиций и, скорее всего, даже подрастет по отношению к доллару (по причине восстановления мировой экономики после пандемического спада и намечающегося роста цен на энергоносители). Если же период накоплений больше (несколько лет), конечно, следует диверсифицировать риски и хранить основную часть средств в рублях, а часть — в валюте.

Хороший инструмент для хранения сбережений — накопительный счет. Процентная ставка не сильно отличается даже от самого выгодного срочного вклада, а возможность снятия денег в любой момент без потери процентов добавляет свободы — ведь выгодная квартира может подвернуться в любой момент, средства должны всегда быть наготове. При этом важно внимательно ознакомиться с условиями накопительного счета при его открытии. В некоторых банках привлекательная ставка применяется только при высоком обороте средств по счету. Следует обязательно сравнить условия по накопительному счету и по депозиту.

При открытии вклада в банке, нужно помнить про максимальную сумму, покрываемую системой страхования вкладов. Если эта сумма превышает 1,4 млн руб., следует открыть вклады в разных банках. Разумеется, проверив их участие в Системе страхования вкладов. Иные формы накопления: драгметаллы, ценные бумаги — более высокий риск, едва ли он оправдан в случае накопления средств на покупку квартиры».

«В трех стандартных валютах»

Андрей Соловьев, директор департамента городской недвижимости Knight Frank:

— Мы рекомендуем держать деньги в трех стандартных валютах — евро, доллары, рубли, а также в четвертой — в твердых метрах (если есть такая возможность). Открывать счета лучше в крупнейших системообразующих банках.

В настоящий момент выгодно покупать прямо сейчас, потому что рынок находится на минимальных значениях. Все мы знаем главное инвестиционное правило: покупай на минимуме, продавай на максимуме.

Таким образом, сейчас я бы рекомендовал прибегнуть к условиям банка, взять в рублях ипотечный кредит, который будет находиться на уровне 7-8% и имеет тенденцию к снижению, приобрести желаемую недвижимость и уже сейчас начать там жить и ею пользоваться. Либо можно войти в сделку по строящемуся дому, где инвестиционная составляющая точно будет более высокая, и на выходе получить определенную доходность за счет капитализации дома».

Здравствуйте. В этой статье я расскажу, как покупателям квартиры безопасно передать деньги продавцу, какие есть безопасные способы передачи, какие документы потребуются и какие есть нюансы, если квартира покупается в ипотеку.

Основное правило

Я всегда советую покупателям делать так, чтобы продавец получил деньги за квартиру только после регистрации сделки купли-продажи. Способы, про которые я расписала ниже, основываются именно на таком правиле. К тому же, на эти способы охотно соглашаются продавцы, ведь их интересы здесь также защищены.

Как проверить квартиру перед покупкой: на юридическую чистоту; на долги по «коммуналке»; продавцов Можно вернуть до 260 000 рублей после покупки квартиры за наличные — подробности здесь, и до 650 000 когда покупаете в ипотеку — подробности здесь

Безопасные способы передачи денег

Во всех 3 способах расчеты за квартиру проходят через гаранта-посредника. При банковской ячейке и аккредитиве гарантом выступает банк, при депозитном счете гарантом выступает нотариус (если сделка купли-продажи будет проходить через него).

(нажмите на картинки, чтобы их увеличить)

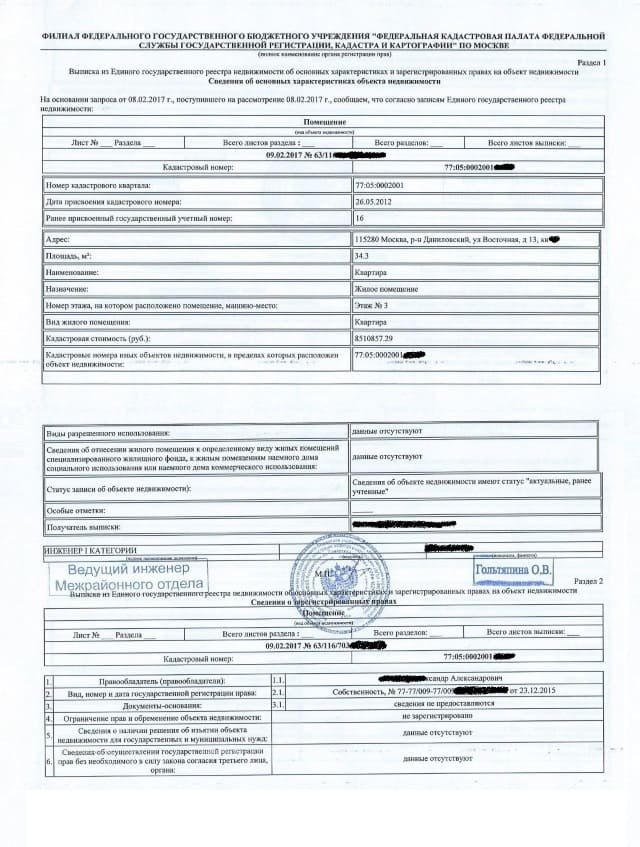

Выписка из ЕГРН

Услуги гаранта платные. В законе не указано кто должен ее оплачивать, поэтому здесь по договоренности сторон. На моей практике обычно 50 на 50, ведь гарант защищает интересы обеих сторон.

Способ №1 — Через банковскую ячейку (наличный расчет)

Банковская ячейка — это небольшой сейф в специальном хранилище банка (депозитарии), который он предоставляет в аренду для хранения каких-либо вещей — денег, документов, ценностей и т.п.

Способ с банковской ячейкой самый распространенный — он дешевле и менее замороченный. Через ячейку удобнее всего расплачиваться в случае, если Вы одновременно продаете свою недвижимость и покупаете новую. Это называется альтернативные сделки, в простонародье — «по цепочке».

Большинство банков специализировали данную услугу при сделках с недвижимостью. Сотрудник банка все подробно объяснит и оформит. Сторонам остается только подписать необходимые бумаги. В общем, все налажено и поставлено на поток. Также обычно бесплатно предоставляют машинки для подсчета и проверки купюр.

Услуга аренды ячейки стоит в среднем 3 000 рублей . Ее стоит арендовать минимум на 2 недели, лучше на месяц. Продлить договор аренды можно в любой момент. Естественно, размер ячейки должен быть такой, чтобы в ней поместилась ваша наличность.

Предложения от банков

Задаток при покупке квартиры — как его правильно передать, чтобы потом не было проблем с продавцами Документы для покупки квартиры на вторичном рынке — полный и актуальный перечень

Краткая инструкция

Покупатель и продавец идут в банк и на имя покупателя арендуют сейфовую ячейку. Покупатель в присутствии продавца закладывает деньги в арендованную ячейку. Сотрудник банка составит дополнительное соглашение о том, что продавцу будет предоставлен доступ к ячейке только после, того как он покажет договор купли-продажи квартиры с печатью о регистрации и/или выписку из ЕГРН. Как только продавец принесет эти документы, ему будет предоставлен доступ к ячейке и он сможет забрать деньги. Далее советую покупателям получить от продавцов расписку о получении денег.

Подробная инструкция

- До подписания договора купли-продажи покупатель вместе с продавцом обращаются в банк, предоставляют сотруднику свои паспорта и образец договора купли-продажи. Обычно договор аренды и акт приема-передачи пользования ячейки оформляется на покупателя, но по желанию арендаторами могут быть обе стороны.

Вместе с договором аренды сотрудник банка составит дополнительное соглашение, в котором указывается условие — продавец получит доступ к ячейке только когда предоставит договор купли-продажи с печатью о регистрации и/или выписку из ЕГРН.

Аренда ячейки и дополнительное соглашение оплачиваются отдельно. Некоторые банки требуют оставить некую сумму в качестве залога за ключ от ячейки.

После того как продавец получил деньги, советую покупателям получить от расписку о получении денег . Только расписка подтверждает факт передачи денег, плюс ее потребуют в налоговой инспекции при получении налогового вычета за покупку квартиры. Расписка должна быть написана от руки, с разборчивый почерком, датой и подписью.

Способ №2 — Через аккредитив (безналичный расчет)

Способ похож с арендой банковской ячейки, только здесь деньги отправляются безналичным путем на счет продавца со специального аккредитивного счета. Счет на имя продавца может быть открыт в любом банке.

Минусы способа: 1) Более высокая стоимость самой услуги + дополнительные комиссии за перевод. В среднем выходит 7 000 рублей. 2) Плохо подходит под сделки «по цепочки»; 3) Не все банки предоставляют такую услугу; 4) У многих сотрудников банка нет достаточного опыта по работе с аккредитивными счетами, поэтому они обычно все оформляют дольше и могут совершать ошибки.

Банки, которые оказывают услугу по аккредитиву при сделках с недвижимостью

Если после покупки, бывший владелец подаст на банкротство, заинтересованные лица могут оспорить сделку. Здесь объяснили, как покупателям защититься от этого

Краткая инструкция

Покупатель открывает сберегательный счет в банке, который оказывает услугу аккредитива. На этот счет кладется деньги на покупку квартиры и подается заявление на открытие аккредитива. В итоге деньги будут перенесены на специальный аккредитивный счет.

Подробная инструкция

Срок аккредитива стоит установить минимум 2 недели. Лучше на месяц. Продлить его можно в любой момент.

Образец заявления на открытие аккредитива

Хоть покупатель получит на руки справку о переводе денег на счет продавца, я все равно советую получить от него расписку — образец. Лишним не будет.

Способ №3 — Через депозитный счет нотариуса (наличный и безналичный расчет)

Способ похож на аккредитив, но гарантом-посредником в расчетах выступает нотариус и все операции будут проходить через его депозитный счет.

Данной услугой лучше воспользоваться, только если нотариус заверяет договор купли-продажи. В этом случае услуга будет стоить 1 500 рублей (пп. 8.1 п. 1 ст. 22.1 Основ о нотариате) + дополнительно 1 000 — 3 000 рублей за услуги правового и технического характера.

Если же вы не собираетесь заверить договор купли-продажи, а просто воспользоваться депозитным счетом, то тогда тариф будет уже 0,5% от суммы сделки — пп. 8.2 п. 1 ст. 22.1 Основ о нотариате. Например, квартира покупается за 5 млн. руб, то нотариусу придется отдать 5 млн * 0,5% = 25 тыс. руб. Гораздо дешевле воспользоваться банковской ячейкой или аккредитивом, к тому документов нужно предоставить гораздо меньше, чем нотариусу.

Краткая инструкция

Нотариус составляет соглашение о расчете, которое подписывают участники сделки. Все документы остаются у нотариуса. Затем покупатель перечисляет деньги на депозитный счет нотариуса. Только после того, как нотариус убедиться, что деньги переведены на его депозитный счет, он сам подает документы на регистрацию. После регистрации сделки, нотариус перечисляет деньги на счет продавца или дает ему чек, чтобы продавец снял деньги наличными в банке.

Подробная инструкция

- Покупатели и продавцы обращаются к нотариусу и предоставляют необходимые документы для сделки и расчетов. Какие именно сообщит нотариус, у каждого свои требования.

Если покупатель решит перечислить деньги на депозитный счет нотариуса безналичным путем, то банковский счет должен быть оформлен именно на покупателя. Нельзя будет переводить деньги нотариусу, например, со счета матери покупателя. Исключение: если одним из покупателей будет несовершеннолетний, то перечислять деньги можно со счета одного из родителей (опекуна).

Для доказательства того, что счет принадлежит покупателю, нужно предоставить нотариусу справку или копию договора на обслуживание счета. Тоже самое касается и продавца.

И снова о расписке. Хоть у покупателей есть на руках справка о переводе денег на депозитный счет нотариуса, я все равно советую им получить от продавца расписку о получении денег. Образец найдете по ссылке.

Передавать деньги продавцу «на руки» до регистрации сделки — небезопасно

Некоторые мои коллеги твердят, что без всяких банковских ячеек покупатели всю жизнь передавали деньги продавцам «на руки» и все проходило нормально. Я же считаю так — если можно дополнительно обезопасить себя, то не стоит жалеть на это денег. Тем более и сами продавцы охотно соглашаются на вариант с банковской ячейкой, ведь банк защищает интересы обеих сторон.

Нюансы, если квартира покупается в ипотеку

В случае покупки квартиры в ипотеку, банк перечисляет деньги продавцу безналичным путем только после регистрации сделки купли-продажи. Все эти расчеты происходят в два этапа. Покупатели передают деньги продавцам (первоначальный взнос) через банковскую ячейку (наличными) или аккредитив (безналичным путем). Остальную часть банк перечисляет на счет продавца через некоторое время после регистрации сделки, обычно в течение 1 — 3 дней.

Почему при ипотеке лучше использовать банковскую ячейку или аккредитив? Потому что все можно сделать в одном банке, в котором оформляется ипотечный кредит. Большинство банков для своих «ипотечников» дают скидки за использование банковской ячейки или аккредитива. Например, у ВТБ при ипотеке аккредитив стоит 2 000 рублей вместо 9 000.

Понравилась статья? Вы знаете, что надо сделать ;)

Есть вопросы? Можете бесплатно проконсультироваться. Воспользуйтесь окошком онлайн-консультанта, формой внизу или телефонами (круглосуточно и без выходных):

МОСКВА, 19 сен - РИА Недвижимость, Денис Давыдов. При покупке жилья на вторичном рынке участники сделки часто задаются вопросом, а как лучше провести оплату – безналичным способом или же передать деньги из рук в руки. Эксперты напомнили читателям сайта "РИА Недвижимость" о нюансах того и другого варианта.

При покупке жилья на вторичном рынке участники сделки часто задаются вопросом, а как лучше провести оплату — безналичным способом или же передать деньги из рук в руки. Эксперты напомнили читателям сайта "РИА Недвижимость" о нюансах того и другого варианта.

Старый добрый кэш

Прямая передача

Наиболее привычным способом оплатить покупку квартиры на вторичном рынке являются наличные. У прямой передачи денег имеются свои преимущества: во-первых, денежная сумма сразу же поступает в распоряжение продавца. Во-вторых, расчеты производятся без ограничения по суммам, говорит юрист компании "Ильяшев и Партнеры" Иоанна Щербакова.

В целом расчеты наличными остаются очень популярными, поскольку только эта форма используется в альтернативных сделках, которые в свою очередь составляют более 70% доли всех сделок на вторичном рынке, добавляет управляющий партнер "Миэль-Сеть офисов недвижимости" Марина Толстик.

Особенно популярен это вариант при сделках, заключаемых покупателем и продавцом в простой письменной форме без участия третьих лиц. Они подписывают договор, передают его в Росреестр и расплачиваются друг с другом, поясняет управляющий партнер компании "Метриум" Мария Литинецкая.

Однако, поскольку речь идет о миллионах рублей, эксперт рекомендует все-таки заключать договор через нотариуса и передачу денег осуществить в его присутствии, чтобы он мог в случае спорных вопросов выступать в суде в качестве свидетеля.

Банковская ячейка

При наличном расчете участники сделки также пользуются банковскими ячейками, говорит руководитель управления ценных бумаг "Рыков групп" Георгий Золотов. Он отмечает простоту и понятность этого способа оплаты — деньги кладутся в заранее арендованную банковскую ячейку, из которой продавец сможет забрать их после регистрации Росреестром перехода прав на недвижимость.

Аренда одного банковского сейфа в зависимости его от размера колеблется в пределах 2-7 тысяч рублей за все время сделки, замечает руководитель департамента городской недвижимости компании "НДВ-Супермаркет недвижимости" Оксана Иванова.

При этом эксперты спешат успокоить тех, кто опасается за сохранность денег в ячейке в случае проблем у банка. "Деньги, хранящиеся в ячейках, — не собственность банка. Даже если у него отозвали лицензию, он не прекращает быть юридическим лицом и должен дать доступ к ячейке согласно договору", — объясняет управляющий директор дивизиона "ДомКлик" Сбербанка Алексей Лейпи.

Однако если в банке проходят обыски и выемки в рамках доследственных мероприятий, то диалог придется вести непосредственно со следственными органами, добавляет директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

В случае проблем у банка обычно опечатывают сейфы, и назначается процедура их вскрытия с приглашением арендаторов к определенному времени для выемки содержимого. Если найти арендатора не удается, то назначается комиссия из нескольких человек и производится вскрытие с описью находящегося в ячейке. Затем это хранится в специальном отделе для выдачи арендатору, которому также посылают уведомление о выемке с адресом, куда обратиться для получения предмета хранения, объясняет процедуру Иванова.

Подвохи и подстраховка

У прямой передачи денег и использования банковской ячейки есть целая масса особенностей, которые необходимо учитывать.

Так, "живые" деньги в обоих случаях могут оказаться фальшивыми. Потому их лучше проверить, хотя это и не бесплатно, добавляет Золотов.

Услуга верификации подлинности банкнот обойдется в 0,1%-0,3% от общей суммы. "Получается недешево, но мы всегда рекомендуем проверять деньги, даже те, которые приносят в запаянных банковских упаковках, так как нередко сумма, указанная на упаковке, не соответствует ее содержимому", — предупреждает Иванова.

Эксперт также указывает на еще одну беду — в последнее время ячейки в банках вскрывают и опустошают все их содержимое. Доказать же, что там лежали миллионы, невозможно. А при расчетах через ячейку банк не отвечает за сохранность ее содержимого, а гарантирует только неприкосновенность самого сейфа.

В этом случае на помощь придут секьюр-пакеты, которые можно приобрести в банках. Их невозможно вскрыть без повреждения, так как они одноразовые, и на них нанесён уникальный номер и бирки с таким же номером. "После упаковки пакета стороны отрывают от него пронумерованную бирку и при закладке и выемке денег из ячейки можно сравнить номер на бирке с номером на пакете", — объясняет Иванова.

Но даже при всех подстраховках в банке деньги покупателю нужно туда еще принести, а продавцу — безопасно забрать после сделки. При перевозке крупных сумм Литинецкая рекомендует обратиться к инкассаторам. "Стоит такая услуга 5-10 тысяч рублей, зато вы можете не беспокоиться о том, что по дороге в банк вас ограбят и отберут все наличные", — говорит она.

Безналичные платежи

Как это работает

К безналичным платежам при покупке жилья относятся аккредитив, депозит у нотариуса и использование номинального счета ООО "Центр недвижимости от Сбербанка", который зачастую применяется при расчетах за покупку недвижимости через Сбербанк.

Эти два вида расчетов отличаются лишь тем, на чьем счету — банка или нотариуса, будут лежать деньги покупателя до регистрации перехода прав в Россреестре.

Совершенно аналогично работает услуга номинального счета в ЦНС Сбербанка — покупатель переводит деньги на этот счет, ЦНС удостоверяется, что Росреестр зарегистрировал переход прав и зачисляет средства на счет продавца. Стоимость услуги составляет 2 тысячи рублей, рассказал Лейпи.

Литинецкая уточняет, что стоимость открытия аккредитива, например в Сбербанке, составляет 2 тысячи рублей на срок от 30 до 60 дней.

Однако есть банки, которые предоставляют эту услугу абсолютно бесплатно при размещении денег на аккредитив в сумме не менее 2 миллионов рублей, подчеркивает Иванова.

При этом расчеты через аккредитив, как и через банковский сейф, ограничены временем, хотя продлить аккредитив можно будет в большинстве банков бесплатно, подписав соответствующее дополнительное соглашение, а вот за дополнительные дни или месяц аренды банковского сейфа придется доплатить, отмечает она.

Подвохи и подстраховка

Однако при использовании банковского аккредитива есть опасность потерять свои деньги. "Аккредитив, в отличие от вклада, не страхуется. Поэтому при отзыве лицензии у банка деньги вернуть не удастся. Другой вопрос в том, кто останется потерпевшим. Если Росреестр успел зарегистрировать договор, то теряет деньги продавец. Если нет, то покупатель", — предупреждает Литинецкая.

Потому, если у одной из сторон возникают сомнения относительно расчета через аккредитив, достаточно просто сузить круг поиска банка до топ-5 финансовых организаций с госучастием, советует Иванова.

Впрочем, как отмечают в Федеральной нотариальной палате, денежные средства, находящиеся на депозите нотариуса, выводятся из конкурсной массы в случае прекращения работы банка. "То есть даже если банк "лопнет", деньги, находившиеся на депозитном счету нотариуса, будут сразу же переданы нотариусу, который передаст их собственнику.

Важно также при открытии аккредитива предусмотреть вариант с отказом одной из сторон от сделки. Этот нюанс нужно урегулировать заранее как со второй стороной сделки, так и с банком.

Сделки в валюте

Расчеты в валюте между физическими лицами как частный случай оплаты покупки наличными возможны по их взаимной договоренности, при этом обычно в договоре указывается сумма рублевого эквивалента. Расчеты в валюте чаще всего применяются при сделках с недвижимостью бизнес-класса и более дорогой, или когда продавец планирует в дальнейшем приобрести жилье за границей, указывает Иванова.

По словам Литинецкой, риски такой формы расчета несет только продавец, поскольку за время регистрации курс доллара к рублю может измениться как в большую, так и меньшую сторону и в рублевом эквиваленте сумма поменяется. "В суде, если что, будут исходить из рублевой составляющей по курсу ЦБ на день подачи иска, а этот курс может сильно отличаться от текущего", — добавляет Золотов.

Поэтому при нестабильной экономической ситуации Лейпи рекомендует включать в договор пункты о минимальном или максимальном курсах валют, при достижении которых участники смогут отказаться от сделки, не уплачивая штрафов и пени.

Автор статьи

Читайте также:

- Сбежавшие миллиарды сколько денег россия потеряла за последние 10 лет

- Микроклад прислал сообщение займ одобрен что делать

- Как вернуть деньги за билет на самолет купленный через интернет победа из за коронавируса

- Как обменять алмазы на деньги в тик токе

- Что будет если расплатиться фальшивыми деньгами