Ип перешел с осно на усн 6 какие учитывать поступления на расчетный счет

Обновлено: 28.04.2024

Вместе с гордым званием «предприниматель», у вас появились новые обязанности в части уплаты налогов, сдачи отчетности и соблюдения прочих требований законодательства. Как не запутаться в законодательстве и не ошибиться? Эта инструкция, я надеюсь, поможет не растеряться и самоорганизоваться «юному» предпринимателю на начальном этапе. Рассмотрим ситуацию, когда:

- ИП трудится самостоятельно без привлечения работников;

- Оплата за услуги ИП поступает на счет ИП (ИП не принимает наличные денежные средства и ему не требуется применять ККТ);

- Обороты ИП далеки от предельного размера, превышение которого лишает ИП права применять УСН.

Если по итогам отчетного (налогового) периода «упрощенец» превысит лимит доходов 150 млн. руб., он лишится права применять УСН (п. 4 ст. 346.13 НК РФ).

1. Какие налоги платит ИП

На самом деле УСН (налоговая база — доходы) представляется одной из самых простых систем налогообложения. От ИП требуется минимум усилий по ведению учета и расчета налогов.

ИП, выбравший УСН (налоговая база — доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности). При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости). ИП не ведет бухгалтерский учет.

Для того, чтобы рассчитать облагаемую сумму доходов, ИП обязаны вести учет доходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (ст. 346.24 НК РФ). Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н. Книга представляет собой реестр документов, на основании которых определяется сумма доходов. Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя — это выписка по расчетному счету за соответствующий период.

КБК по УСН «доходы» 6% — 18210501011011000110.

Кроме того, ИП должен уплачивать за себя суммы страховых взносов в ПФ РФ и ФФОМС РФ:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

— в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

— в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, — в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период. При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта (26 545 * 8 = 212 360 руб.);

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.

Фиксированным платежом признается вся сумма: 26 545 + 1% от суммы превышения 300 000 + 5 840.

Суммы страховых взносов за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Сумму, которую следует заплатить до конца года, можно уплатить сразу всю или перечислять их частями. Например, раз в квартал в сумме, относящейся к текущему кварталу.

Сумма доходов (для того, чтобы рассчитать величину — 1% от суммы превышения 300 000 руб.) определяется по данным декларации — строка 113 раздела 2.1.1 декларации по УСН (налоговая база — доходы).

Если наш ИП зарегистрировался не с начала года, то ему нужно заплатить страховые взносы в меньшем размере, а именно — пропорционально дням с даты регистрации ИП до конца года.

Например, ИП зарегистрировался 20 февраля. Следовательно, период с даты регистрации до конца года составляет 10 месяцев и 9 дней. Сумма страхового взноса по сроку до 31 декабря составит:

Сумма за 10 месяцев = (26545 5840) *10/12 = 26 987,50 руб.

Сумма за 9 дней февраля = ((26545 5840)/12) * 9/28 = 867,46 руб.

Итого = 27 854,96 руб.

КБК фиксированного взноса на ОПС — 182 102 02140 06 1110 160.

КБК фиксированного взноса на ОМС — 182 102 02103 08 1013 160.

2. Как определить сумму доходов, которые включаются в налоговую базу

Для целей исчисления «упрощенного» налога доходы считаются полученными на дату, когда вы фактически получили деньги (например, на банковский счет). Такой метод признания доходов называется кассовым. Это означает, что суммы полученной предоплаты ИП включает в сумму облагаемых доходов. Если договор расторгается и нужно возвратить полученный аванс, то сумма возврата отражается в Книге учета доходов и расходов со знаком «-» в том периоде, когда произведен возврат.

Однако, по мнению Минфина РФ, если аванс (предоплата по договору) возвращается покупателю (заказчику) в налоговом периоде, в котором у «упрощенца» не было доходов, то налоговую базу на сумму аванса уменьшить невозможно (Письма Минфина России от 30.07.2012 N 03-11-11/224, от 06.07.2012 N 03-11-11/204). Т.е. по итогам года сумма доходов не может оказаться

Налоговое законодательство гарантирует юридическим лицам и индивидуальным предпринимателям возможность выбора между общей системой налогообложения и упрощенной. Закон четко регламентирует условия, при которых работающая компания может сменить ОСНО на УСН. Как это сделать и можно ли стать упрощенцем в середине финансового года, расскажем в этой статье.

- Можно ли перейти на УСН с ОСНО в середине года

- Как перейти на упрощенку с ОСНО

- Как перейти на УСН только открывшейся компании

- Законодательная база

- Как считать доходы

- Остаточная стоимость основных средств

- Среднесписочное количество сотрудников

- Лизинговые платежи

Можно ли перейти на УСН с ОСНО в середине года

Выбрать УСН с середины финансового года может только вновь созданная организация или ИП, в течение 30 дней с момента постановки на учет в ФНС. При регистрации юридического лица или ИП, за ними автоматически закрепляется общая система налогообложения (ОСН). Чтобы применять УСН, надо в письменном виде уведомить об этом налоговую по месту регистрации. Это право закреплено статьей 346.13 п.2 НК РФ.

Нельзя работать на УСН, можно использовать только ОСНО:

- любым компаниям, имеющим филиалы;

- банкам;

- страховщикам;

- негосударственным пенсионным фондам;

- брокерам, дилерам, другим участникам рынка ценных бумаг;

- ломбардам;

- компаниям, выпускающим подакцизную продукцию;

- организациям, добывающим, реализующим полезные ископаемые, кроме общераспространенных (гипс, щебень, битум и прочие);

- компаниям, работающим в игровом бизнесе;

- адвокатам, ведущим частную практику, нотариусам;

- участникам соглашений о разделе продукции;

- плательщикам единого сельскохозяйственного налога;

- компаниям, в которых больше 25% уставного капитала принадлежит другим юридическим лицам, за некоторыми исключениями;

- бюджетным и казенным организациям;

- иностранным компаниям;

- микрофинансовым организациям;

- частным агентствам занятости.

Полный список ограничений по УСН есть в новой редакции статьи 346.12, которая начала действовать с 1 августа 2019 года.

Предприниматели и организации, которые проработали больше 30 дней с момента постановки на учет, могут поменять ОСНО на УСН только в новом финансовом году. Действовать упрощенка начнет с 1 января.

Во время перехода с ОСНО на упрощенку любые расходы или прибыль учитываются без двойного налогообложения.

Заполните заявление на переход с помощью сервиса «Моё дело»

Как перейти на упрощенку с ОСНО

Для перехода с ОСНО на УСН необходимо соответствовать ограничениям Налогового кодекса РФ:

- суммарный доход за 3 квартала года, в котором подают заявление на переход, должен быть меньше 112,5 млн рублей (ранее применяли индекс-дефлятор, но в 2017 - 2020 годах индексация предельной величины дохода приостановлена);

- среднее количество сотрудников за год, в котором подают заявление, должно быть меньше 101 человека;

- суммарная стоимость амортизируемых основных средств, числящихся на балансе, не должна превышать 150 млн рублей;

- доля в уставном капитале, которой владеют другие организации, не может превышать 25% (исключение: общественные организации инвалидов, кооперативы, научные и образовательные объединения).

Если эти требования выполнены, то, чтобы перейти с ОСНО на упрощенку надо:

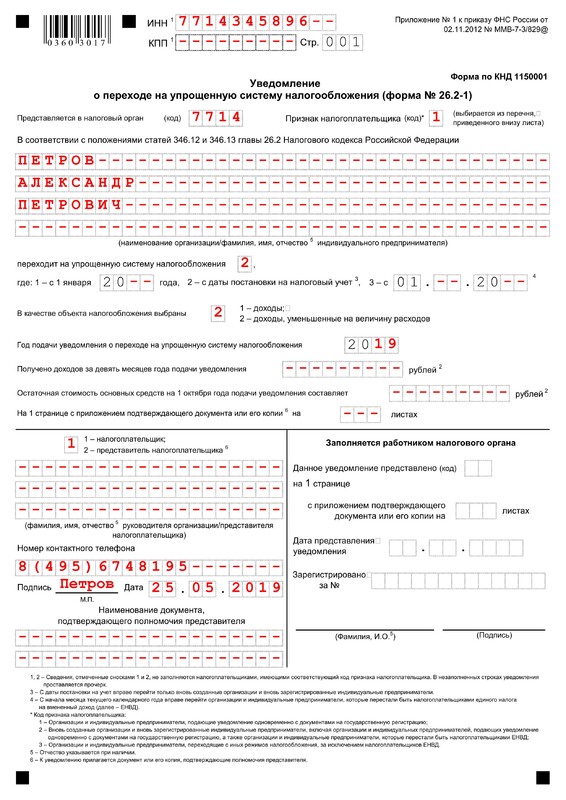

Уведомление от плательщика по ОСНО налоговики должны получить до 31 декабря текущего финансового года. В этом случае право использовать УСН наступит с 1 января следующего года. Образцы уведомлений, которые заполняют, чтобы перейти с ОСНО на спецрежим. Индивидуальный предприниматель:

![Уведомление о переходе на УСН для ИП]()

Уведомление о переходе на УСН для ИП

Уведомления от организации, чтобы перейти с ОСНО на упрощенку.

![Уведомление о переходе на УСН для ООО]()

Уведомление о переходе на УСН для ООО

Правила заполнения и отправки уведомления:

- недопустимы исправления, опечатки, помарки и прочее;

- от руки бланки заполняют черной, синей или фиолетовой пастой;

- обязательно распечатать бланки на отдельных листах;

- в электронном виде заполненный формуляр отправляют в личном кабинете на сайте налоговой или через бухгалтерские программы;

- по почте отправляют заказным письмом с уведомлением;

- лично отвозят в региональную ФНС 2 экземпляра, регистрируют, один оставляют налоговикам, второй со штампом инспекции забирают для бухгалтерии. Второй экземпляр пригодится, если налоговики потеряют свой и начнутся разборки с ФНС по поводу правомерности применения УСН.

Ждать ответа от налоговиков не надо, УСН начинает действовать по умолчанию с началом нового финансового года.

Как перейти на УСН только открывшейся компании

Если предприниматель или организация только начали работать, чтобы заменить ОСНО на УСН нужно заполнить уведомление и переслать его в свое отделение ФНС. Законом на это дается 30 дней с момента постановки на учет в качестве налогоплательщика.

Законодательная база

Все нюансы, связанные со сменой ОСНО на УСН, регулирует несколько нормативных актов:

- требования к налогоплательщикам: ст. 346.12 НК РФ;

- правила перехода на УСН: ст. 346.13 НК РФ;

- перечень основных средств: глава 25 НК РФ;

- статистические расчеты: Приказ Росстата от 22.11.2017 N 772 (ред. От 29.12.2018).

Кратко информация по переходу с ОСНО на упрощенку изложена на видео:

Трудности переходного периода

При переходе с ОСНО на УСН возникают вопросы: как учитывать доходы, что относить к основным средствам, как поступить с НДС и многие другие.

Специалисты «Моё дело» окажут всестороннюю профессиональную помощь по всем интересующим вас вопросам

![Как рассчитать налог УСН 6%]()

Налог при упрощенной системе с объектом «доходы» рассчитывается просто — перемножением выручки и ставки (чаще всего она равна 6%). При этом налог УСН 6% уменьшается на страховые взносы, уплаченные в текущем периоде, на больничное пособие за первые три дня болезни и на некоторые другие суммы. Мы на примерах покажем, как правильно сделать все вычисления.

Плюсы использования «упрощенки» для ИП

Индивидуальный предприниматель может выбрать один из двух видов упрощенной системы налогообложения: УСН с объектом «доходы» или УСН с объектом «доходы минус расходы». При «упрощенке» с объектом «доходы» налог в общем случае равен выручке, умноженной на ставку 6% (затраты не учитываются). Если выбран объект «доходы минус расходы», налог в общем случае равен выручке, уменьшенной на затраты, и умноженной на ставку 15% (подробнее об этом читайте в статье «Упрощенная система налогообложения для ИП: чем она выгодна и как ей пользоваться»).

«Упрощенка» дает предпринимателю ряд преимуществ. Перечислим основные:

- Не нужно платить НДС. Как следствие, нет обязанности по выставлению счетов-фактур, а также ведению книги покупок и книги продаж.

- Отчитываться по УСН надо всего один раз в год (а при основной системе налогообложения необходимо ежеквартально сдавать декларации по НДС).

- При небольшой величине расходов (менее 60% от выручки) выгодно выбирать УСН с объектом «доходы». Это позволит существенно уменьшить сумму налога.

Порядок расчета налога по УСН (объект «доходы»)

Сначала нужно определить налоговую базу. В нее входят доходы от реализации, то есть выручка по основному виду деятельности, а также внереализационные доходы, например, от сдачи имущества в аренду. Доходы следует включать в базу в тот момент, когда деньги фактически поступили на расчетный счет или в кассу. Расчет базы идет нарастающим итогом с 1 января по 31 декабря текущего года, затем начинается с нуля.

Налоговую базу следует умножить на ставку. Она равна:

- е сли доходы (посчитанные нарастающим итогом с начала года и умноженные на коэффициент-дефлятор) не превысили 150 млн. руб., и средняя численность персонала не превысила 100 человек, ставка равна 6%.;

- если превысили, то начиная с квартала, в котором произошло превышение, нужно применять ставку 8% (см. «Как изменится УСН в 2021 году: читаем свежие поправки в Налоговый кодекс»).

ВНИМАНИЕ. Для отдельных категорий налогоплательщиков власти региона вправе снизить ставку до 1%, а в особых случаях даже до нуля. Узнать, какая ставка действует в том или ином субъекте РФ, можно в своей инспекции.

Как уменьшить налог при УСН 6%

Из суммы налога можно вычесть:

Величину налога УСН 6% (или 8%) вычисляют по итогам года. В течение года необходимо делать авансовые платежи по окончании первого квартала, полугодия и девяти месяцев. Авансовый платеж рассчитывают так же, как и сам налог. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

Пример расчета налога по УСН (объект «доходы»)

Индивидуальный предприниматель Иванов занимается торговлей стройматериалами. Он нанял двух работников. Оклад первого составляет 30 000 руб. в месяц, оклад второго — 50 000 руб. в месяц.

Авансовый платеж за первый квартал

В первом квартале 2022 года ИП Иванов перечислял взносы с зарплаты сотрудников: в январе — за декабрь 2021 года, в феврале — за январь, в марте — за февраль. Каждый раз сумма пенсионных и медицинских взносов, а также взносов на соцстрахование на случай временной нетрудоспособности и в связи с материнством составляла 24 000 руб.((30 000 руб. + 50 000 руб.) × 30%), сумма взносов «на травматизм» — 160 руб.((30 000 руб. + 50 000 руб.) × 0,2%).

В январе 2022 года Иванов перечислил взносы «за себя» за 2022 год: пенсионные — в размере 34 445 руб., медицинские — в размере 8 766 руб.

Итого в первом квартале ИП Иванов заплатил страховые взносы на общую сумму 115 691 руб.(((24 000 руб. + 160 руб.) × 3 мес.) + 34 445 руб. + 8 766 руб.).

В первом квартале 2022 года Иванов получил выручку в размере 3 000 000 руб. Авансовый платеж по УСН 6% за первый квартал равен 180 000 руб. (3 000 000 руб. × 6%).

ИП Иванов вправе уменьшить авансовый платеж за первый квартал на сумму, не превышающую 90 000 руб.(180 000 руб. × 50%). Иванов перевел в бюджет 90 000 руб., а оставшуюся часть взносов, равную 25 691 руб. (115 691 руб. – 90 000 руб.), он сможет учесть при расчете авансового платежа за полугодие.

Рассчитайте взносы «за себя» и работников при совмещении УСН и ПСН Рассчитать бесплатно

Авансовый платеж за полугодие

Во втором квартале 2022 года ИП Иванов перечислял взносы с зарплаты сотрудников: в апреле — за март, в мае — за апрель, в июне — за май. Каждый раз сумма пенсионных и медицинских взносов, а также взносов на соцстрахование на случай временной нетрудоспособности и в связи с материнством составляла 24 000 руб.((30 000 руб. + 50 000 руб.) × 30%), сумма взносов «на травматизм» — 160 руб.((30 000 руб. + 50 000 руб.) × 0,2%).

Итого во втором квартале ИП Иванов заплатил страховые взносы на общую сумму 72 480 руб.((24 000 руб. + 160 руб.) × 3 мес.).

Во втором квартале 2022 года Иванов получил выручку в размере 2 500 000 руб. Авансовый платеж по УСН 6% за полугодие составляет 330 000 руб. ((3 000 000 руб. + 2 500 000 руб.) × 6%). С учетом авансового платежа за первый квартал получается величина, равная 150 000 руб.(330 000 руб. – 180 000 руб.).

Также Иванов вправе уменьшить авансовый платеж за полугодие на взносы, перечисленные во втором квартале, и на часть взносов, перечисленных, но не учтенных в первом квартале. При этом уменьшать авансовый платеж за полугодие можно на сумму, не превышающую 75 000 руб.(150 000 руб. × 50%).

Иванов перевел в бюджет 75 000 руб., а оставшуюся часть взносов, равную 23 171 руб.(25 691 руб. + 72 480 руб. – 75 000 руб.), он сможет учесть при расчете авансового платежа за девять месяцев.

Рассчитывайте взносы «за себя» и налог по УСН, заполняйте платежки в веб‑сервисе Заполнить бесплатно

Калькулятор расчета УСН

На нашем сайте вы можете бесплатно использовать калькулятор расчета УСН.

Сроки уплаты налога и авансовых платежей

Авансовые платежи необходимо перечислять не позднее 25 числа месяца, следующего за первым кварталом, полугодием и девятью месяцами ( п. 7 ст. 346.21 НК РФ ). Таким образом, даты перечисления авансовых платежей следующие:

- за первый квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за девять месяцев — не позднее 25 октября.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами Заполнить бесплатно

Налог УСН 6% (или 8%) по итогам года нужно перечислить: предпринимателям — не позднее 30 апреля следующего года, ООО — не позднее 31 марта следующего года.

ВАЖНО. Если дата перечисления налога или авансового платежа приходится на выходной или праздник, то перевести деньги в бюджет можно в ближайший следующий за ним рабочий день. Это следует из пункта 7 статьи 6.1 НК РФ.

Добавим, что при расчете налога УСН 6% предприниматели и организации обязаны вести книгу учета доходов и расходов. Об этом говорится в статье 346.24 НК РФ. Форма книги и порядок ее заполнения утверждены приказом Минфина России от 22.10.12 № 135н .

![]()

Переход с ОСНО на УСН – об этом периодически задумываются многие небольшие фирмы. Согласитесь, что легче уплачивать единую налоговую сумму, чем считать множество различных сложных налогов. Как изменить систему налогообложения для повышения эффективности своего бизнеса, узнайте из нашей статьи.

Условия перехода на УСН

Сегодня переход на упрощенку возможен как в процессе регистрации компании или индивидуального предпринимателя, так и в тот период, когда деятельность уже активно ведется. Следует при этом все взвесить и провести предварительные расчеты.

Важно помнить: для того чтобы быть плательщиком единого налога по УСН, предприятие или предприниматель должны соответствовать определенным критериям.

Например, не могут быть субъектами УСН бюджетные учреждения, фирмы, занимающиеся игорным бизнесом, компании, в которых участвуют какие-либо другие организации в доле более 25%.

Также значение имеет величина выручки без учета НДС. В 2021 году ее максимально возможное значение составляет 150 млн руб. (п. п. 1.1, 2.1 ст. 346.20 НК РФ, письмо Минфина от 27.01.2021 № 03-11-06/2/4855). На 2022 год сумма будет проиндексирована.

Если планируется уплачивать единый налог с нового года, размер дохода за 9 месяцев в году перед переходом не должен превышать сумму 112,5 млн руб., умноженную на коэффициент-дефлятор. При индексации предельного дохода для перехода на упрощенку с 2022 года, согласно последним разъяснениям Минфина, нужно использовать коэффициент-дефлятор 2022 года, который равен 1,096. То есть лимит за январь-сентябрь 2021 года составляет 123,3 млн руб. (112,5 млн х 1,096).

Почитайте о критериях соответствия для перехода на спецрежим в статье «Кто является плательщиками УСН?».

Порядок перехода на УСН подразумевает, что вернуться на прежнюю систему налогообложения налогоплательщик сможет только через год, если не потеряет право применения спецрежима.

Наряду с очевидными преимуществами УСН имеет и свои недостатки. Это ограничения по стоимости основных средств, количеству наемных людей и доходам. Кроме того, компании, находящиеся на едином налоге, не могут иметь филиалы (при этом наличие представительств и других обособленных подразделений с 2016 года не является препятствием для применения УСН). Некоторые неудобства по работе с субъектами УСН испытывают их контрагенты, уплачивающие НДС.

Выбрать систему налогообложения вам помогут рекомендации, приведенные в этой статье.

Как перейти на упрощенку

Чтобы иметь представление о том, как перейти на УСН, нужно помнить о следующем. Условия перехода на УСН предполагают подачу соответствующего уведомления в налоговую инспекцию по месту своего нахождения (проживания). Сделать это нужно не позднее 31 декабря или в течение 30 дней с момента госрегистрации. В данном документе следует привести такую информацию:

- планируемый объект налогообложения (весь доход или тот, который остается за вычетом разрешенных кодексом затрат);

- остаточную стоимость основных фондов, рассчитанную на 1 октября;

- общую сумму дохода за 9 месяцев.

Переход с ОСНО на УСН в 2021-2022 годах, как и раньше, осуществляется на основании уведомления по форме 26.2-1.

Заполнить его вам поможет образец от КонсультантПлюс, скачать который можно бесплатно, оформив пробный доступ:

Подробнее о подаче уведомления читайте здесь.

Следует помнить, что порядок перехода на УСН не предусматривает предоставления налоговиками каких-либо документов (свидетельств и т. д.) о том, что фирма применяет УСН. Однако всегда можно запросить в своей налоговой инспекции письменное подтверждение того, что компания или предприниматель платят единый налог. Отказать в применении УСН могут только в том случае, когда претендент не соответствует критериям, установленным НК РФ.

О том, как запросить из налоговой документ, подтверждающий применение упрощенки, смотрите в публикации «Свидетельство об упрощенной системе налогообложения».

Переход с ОСН на УСН предполагает выбор одной из двух баз для налогообложения единым налогом. Это может быть как весь получаемый доход, так и его часть за вычетом понесенных затрат. Соответственно, в этих двух случаях будут и разные ставки для единого налога. Если за основу берется весь доход, платить по нему придется единый налог по ставке 6% (субъекты РФ могут снижать ставку до 1%). Когда базой для единого налога является чистый доход, он платится в размере от 5 до 15% (ставка также зависит от конкретного региона РФ).

Важно! КонсультантПлюс предупреждает

Для ряда случаев предусмотрены повышенные ставки: 8% по "доходам" и 20% по "доходам минус расходы". Они применяются, если (п. п. 1.1, 2.1 ст. 346.20 НК РФ):

Подробнее читайте в К+. Пробный доступ бесплатен.Когда можно перейти на УСН

Как уже отмечалось, перейти на УСН можно при создании предприятия или с начала календарного года. Кроме того, переход на упрощенку возможен и тогда, когда фирма или предприниматель занимались деятельностью, дающей право на ЕНВД (единый налог на вмененный доход). В этом случае переход на единый налог осуществляется в общем порядке. Возможна и иная ситуация. Предприятие было как плательщиком ЕНВД, так и субъектом УСН. Когда вид деятельности перестал подпадать под условия применения ЕНВД, его можно перевести в рамки УСН.

При переходе с ОСНО на УСН есть определенные правила учета переходящих доходов, расходов, кредиторской и дебиторской задолженности, а также нюансы по НДС. Легко пройти через переходный период вам помогут рекомендации экспертов КонсультантПлюс, которые уже разъяснили все правила подробно. Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

Итоги

Переход с ОСНО на УСН строго регламентирован: законом четко обозначены сроки подачи документов на смену налогового режима и критерии, которым должны соответствовать налогоплательщики для перехода на упрощенку. Соблюдение требований НК РФ обеспечит легкий переход на этот спецрежим.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.![]()

УСН-доходы 2021-2022 года в части основных правил применения почти не отличается от порядка предшествующих лет. Но одно важное изменение все же есть. В статье расскажем, что это за изменение, и рассмотрим подробнее общие правила для УСН доходы - 2021-2022.

Как перейти на упрощенную систему налогообложения по ставке 6%

Применение системы налогообложения УСН доходы 6% (это ее основная ставка, которая в регионах может снижаться до 1%) требует от налогоплательщиков соответствия ряду ограничений (ст. 346.12 НК РФ):

- число работников — не более 100;

- осуществление деятельности, не попадающей в перечень ее видов, делающих использование УСН невозможным;

- остаточная стоимость ОС — не больше 150 млн руб.;

Действует ли это требование для ИП, см. здесь.

- доля участия в юрлице других юрлиц — не больше 25%;

- отсутствие у юрлица филиалов;

- общий объем доходов за весь текущий год — не выше 200 млн руб. с учетом индексации, то есть не больше 219,2 млн руб. в 2022 году (п. 4 ст. 346.13 НК РФ), а если речь идет о переходе на УСН со следующего года — не больше 112,5 млн руб. за 9 месяцев текущего года с учетом коэффициента-дефлятора (для перехода на УСН с 2022 года, согласно последним разъяснениям Минфина, этот лимит был равен — 123,3 млн руб.)

Подробнее о применении установленных лимитов читайте в статье «Ограничения по выручке при УСН в 2021 - 2022 годах».

Что делать, если доходы УСН превысили лимит? Ответ на этот вопрос узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Условия для начала применения УСН «доходы» 6% достаточно просты. При соответствии вышеуказанным критериям достаточно сообщить в налоговую о переходе на упрощенную систему УСН «доходы».

При расчете налога при УСН 6 процентов облагаемый доход определяется по нормам гл. 25 НК РФ (ст. 249 и 250). К облагаемым не относятся операции, перечисленные в ст. 251 НК РФ, а также облагаемые налогом на прибыль операции у юрлиц и НДФЛ у физлиц-предпринимателей.

Сумма начисленного от полученного дохода налога может быть уменьшена на сумму уплаченных налогоплательщиком страховых взносов. Однако если у упрощенца есть наемные работники, таким способом можно уменьшить налог не более чем в 2 раза (п. 3.1 ст. 346.21 НК РФ).

Все подробности, связанные с уменьшением налога на страховые взносы при УСН «доходы» 6%, рассмотрены в Готовом решении от КонсультантПлюс. Если у вас нет доступа к К+, оформите бесплатно пробный доступ и переходите к разъяснениям.

Особенности УСН «доходы» 6% в 2021-2022 годах

Упрощенную систему налогообложения (6 процентов) в 2021-2022 годах от УСН прошлых лет в плане общих принципов налогообложения ничто не отличает.

Ключевым изменением 2019 года является переход большинства упрощенцев на уплату страховых взносов по общим тарифам. Это изменение затронуло не только УСН 6%, но и доходно-расходную упрощенку со ставкой 15%. Пониженые тарифы остались лишь для небольшого числа плательщиков УСН.

В 2020 году субъекты малого и среднего предпринимательства получили право применять пониженные тарифы страховых взносов с 01.04.2020.

Что касается УСН 2021 года, то следует учитывать повышенные лимиты по персоналу и доходам.

Подробнее о том, как рассчитывается УСН-налог при объекте «доходы», читайте в этой статье.

УСНО 6% и налог на имущество

Применение упрощенной системы налогообложения 6% не освобождает налогоплательщика от уплаты налога на имущество в отношении тех объектов недвижимости, базовая стоимость которых определена как кадастровая. Для ИП налогооблагаемым будет имущество, используемое в предпринимательской деятельности.

К таким объектам, в частности, относятся офисы (деловые центры либо помещения в них), торговые или административные центры, а также помещения для размещения объектов общественного питания или оказания бытовых услуг населению.

ИП на УСН 6%

Упрощенка по ставке 6% применяется индивидуальными предпринимателями на тех же основаниях, что и иными налогоплательщиками (ст. 346.12 Налогового кодекса).

Исключением является то, что для ИП не установлен предельный размер полученных за 9 месяцев года доходов для перехода на УСН со следующего налогового периода (письмо Минфина от 01.03.2013 № 03-11-09/6114). Однако при этом необходимо уложиться в общий предел допустимого за год дохода.

Для ИП тоже действует ограничение по числу наемных работников и остаточной стоимости основных средств (письма Минфина России от 20.01.2016 № 03-11-11/1656, от 27.03.2015 № 03-11-12/16911, от 13.02.2015 № 03-11-12/6555, от 19.09.2014 № 03-11-06/2/47029, от 14.08.2013 № 03-11-11/32974, ФНС от 19.10.2018 № СД-3-3/7457).

Лишены права воспользоваться преимуществами упрощенной системы налогообложения те предприниматели, которые занимаются добычей и сбытом полезных ископаемых (кроме повсеместно распространенных), изготавливают подакцизную продукцию или выбрали единый сельхозналог.

Также не имеют права использовать УСНО те ИП, которые не уведомили налоговые органы о переходе на упрощенку в установленные пп. 1 и 2 ст. 346.13 НК РФ сроки.

О порядке уведомления налоговых органов при переходе на УСН читайте в статье «Заявление о переходе на УСН в 2021 - 2022 годах (образец)».

УСН 15% или упрощенка 6% — что выбрать?

Если доля затрат по деятельности на УСН значительна, выгоднее выбирать объект «доходы минус расходы» со ставкой 15%, в противном случае разумнее уплачивать налог с доходов по ставке 6%.

Какой объект «доходы» или «доходы минус расходы» выгоднее при УСН, см. в этой статье.

Также немаловажным является место ведения бизнеса, ведь многие субъекты РФ устанавливают льготные условия для упрощенцев, снижая налог для определенных категорий налогоплательщиков (либо для конкретных видов деятельности).

О плюсах и минусах УСН детально рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Путеводитель по УСН, чтобы узнать все нюансы упрощенки.

Итоги

Правила применения УСН с объектом «доходы» в 2021-2022 годах в целом соответствуют применявшимся ранее. Изменился лишь порядок исчисления страховых взносов. Прочие требования, ограничивающие применение упрощенки с основной ставкой 6%, остались неизменными.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.Автор статьи

Читайте также: