Как написать заявление в уфк на возврат денег

Обновлено: 07.09.2024

Заявление о возврате госпошлины — это документ, который направляется в налоговую инспекцию или другой государственный орган с просьбой вернуть уплаченную государственную пошлину, которая не пригодилась.

Государственная пошлина уплачивается за подачу иска в суд, а также за совершение других действий государственными органами (например, выдачу паспорта, загранпаспорта и т. д.). В Налоговом кодексе указано, как вернуть госпошлину за исковое заявление, возвращенное истцу, и по другим основаниям. Для этого существует специальная процедура, предполагающая письменное обращение в ИФНС РФ или госорган, который должен был оказать госуслугу, совершить юридически значимые действия. Для этого составляется письменное заявление на возврат из бюджета госпошлины с обязательным приложением подлинника документа об уплате ее.

Когда надо писать

Законодательством (ст. 333.40 НК РФ) предусмотрены следующие основания для полного или частичного возвращения государственной пошлины:

- Судом не вынесено окончательное решение, дело не рассмотрено по следующим причинам: возвращение иска, жалобы, иного обращения; отказ суда в их принятии, рассмотрении; прекращение производства по делу. В этом случае заявителю возвращается весь объем уплаченных средств. При заключении мирового соглашения, отказе от иска или принятии его возвращается 70%, при оплате долга до рассмотрения, но после возбуждения гражданского дела по иску ничего не возвращается.

- Уплата произведена в большем размере, чем требуется. В этом случае составляется заявление о возврате излишне уплаченной государственной пошлины, которое подается в стандартном порядке.

- Госорганом отказано в совершении юридически значимых действий.

- Плательщики отказались от намерения совершить юридически значимые действия до обращения в госорган.

- Возврат обращения государственным органом без удовлетворения.

В ст. 333.40 НК РФ дан ответ и на вопрос, обязательно возвращается ли госпошлина при возврате искового заявления или ее можно использовать для повторного обращения. По письменному обращению госорган обязан через Федеральное казначейство возвратить средства, если не истекло три года с момента их уплаты. Заинтересованное лицо вправе использовать уплаченную государственную пошлину для повторной подачи иска, приложив подлинник документа об оплате.

Куда обращаться

В соответствии с ч. 3 ст. 333.40 НК РФ есть два варианта, куда подать заявление на возврат госпошлины:

- в государственный орган, который занимается оказанием госуслуги, совершает юридически значимые действия, за которые уплачена государственная пошлина;

- в инспекцию федеральной налоговой службы, если возвращать заявитель намерен пошлину за обращение в суд; документ подают в ИФНС по месту нахождения судебного органа.

Общий порядок — в госорган, особенный — в ИФНС (для судебных дел).

Если придется возвращать деньги через суд, то используйте базу судебной практики в КонсультантПлюс (бесплатный доступ к ней получите, перейдя по ссылке ниже). В базе собраны решения всех российских судов, а поиск такой же простой, как в Яндексе. Обязательно сошлитесь в тексте иска на те дела, которые суд решил «в вашу» пользу. Это сделает позицию убедительнее и поможет выиграть дело.

Как написать

Унифицированная форма, по которой подается обращение, не разработана. Бланк, утвержденный приказом ФНС России №ММВ-7-8/670@ от 30.11.2018 , имеет силу рекомендации и используется для обращения в электронной форме.

В соответствии с налоговым законодательством требования следующие:

- соблюдение письменной формы (или электронной с использованием единого электронного портала государственных и муниципальных услуг);

- приложение подлинника квитанции, платежного поручения;

- приложение определений суда или справки (для судебных пошлин).

Рекомендуется включить стандартные реквизиты документа:

- шапка с указанием налоговой, другого государственного органа, данных заявителя;

- наименование документа;

- основная часть с просьбой вернуть средства в связи с конкретными обстоятельствами;

- перечень приложений;

- подпись и дата.

Для того чтобы оформить возврат госпошлины при возврате искового заявления, отказе от намерения обращаться в суд, по ст. 333.40 НК РФ потребуется получение справки из суда, подтверждающей обстоятельства судебного дела. В этом же обращении рекомендуется запросить подлинник, оригинал документа об уплате средств, так как налоговая без него откажет в выплате. На практике суды удовлетворяют такие просьбы, подшивая в дела копии. Также есть возможность обратиться в кредитные организации для получения оригинала. Образец, по которому заполняется заявление о выдаче справки на возврат госпошлины, не разработан, оно составляется с использованием стандартных реквизитов в свободной форме. Суд выдает справку в течение трех дней после обращения, на четвертый день — в канцелярии.

Образцы

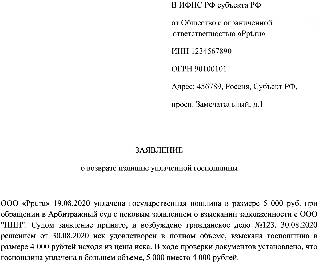

Образец заявления на возврат госпошлины в налоговую выглядит следующим образом.

В ИФНС РФ субъекта РФ

Адрес: 456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

о возврате госпошлины

Госпошлина должна быть возвращена, поскольку производство по делу прекращено, что является основанием для возвращения средств по п. 3 ч. 1 ст. 333.40 НК РФ.

На основании изложенного, руководствуясь статьей 333.40 Налогового кодекса РФ,

Возврат излишне или ошибочно уплаченных денежных средств

В целях исполнения Общих требований к возврату излишне уплаченных (взысканных) платежей, утвержденных приказом Министерства финансов Российской Федерации от 27.09.2021 № 137н, и пункта 16 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного приказом Министерства финансов Российской Федерации от 13.04.2020 № 66н (далее - Порядок №66н), для плательщиков разрабатывается новая форма Заявления на возврат денежных средств, а также форма согласия на обработку персональных данных, которые до 26.11.2021 (до момента вступления в силу Порядка №66н) будут размещены настоящем в разделе.

Каким образом оформить возврат ошибочно или излишне перечисленных платежей?

Согласно статье 160.1 Бюджетного кодекса Российской Федерации решение об уточнении платежей в бюджеты бюджетной системы Российской Федерации и о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, принимается администратором доходов бюджета.

Рекомендуем: Обращаться к администратору доходов бюджета – получателю денежных средств.

Как по платежному документу определить администратора доходов бюджета?

Наименование администратора доходов бюджета указывается в скобках в реквизите «Получатель» платежного документа после указания наименования органа Федерального казначейства.

Что делать, если от администратора доходов бюджета получен ответ о том, что платеж не зачислен на его лицевой счет (учтен как невыясненное поступление)?

Поступления, учтенные органом Федерального казначейства как невыясненные поступления, зачисляемые в федеральный бюджет, подлежат возврату соответствующим органом Федерального казначейства.

Рекомендуем: Обращаться в орган Федерального казначейства по месту зачисления платежа.

Уважаемый пользователь, данный сайт производит обработку файлов cookie и пользовательских данных (информацию об ip-адресе, местоположении, типе и версии операционной системы, типе и версии браузера, источнике переадресации на сайт, и сведения об открытых страницах пользователя) в целях улучшения функционирования сайта и проведения статистических исследований.

Продолжая использовать сайт, вы даете согласие на сбор и обработку указанной информации (Статья 6 Федерального закона от 27.07.2006 № 152-ФЗ "Закон о персональных данных").

УФК по Ростовской области

официальный сайт

Предыдущая версия сайта

Возврат излишне или ошибочно уплаченных денежных средств

На основании положений пункта 16 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного приказом Минфина России от 13.04.2020 № 66н и общих требований к возврату излишне уплаченных (взысканных) платежей, установленных пунктом 3 статьи 40.1 Бюджетного кодекса Российской Федерации, поступления, учтенные органом Федерального казначейства как невыясненные поступления, зачисляемые в федеральный бюджет, подлежат возврату органом Федерального казначейства по месту зачисления платежа в следующих случаях:

а) невыясненные поступления по распоряжениям, в которых в реквизите "КБК" и (или) реквизите "Назначение платежа" не имеется оснований для отнесения такого платежа к налогам, сборам и иным платежам, подлежащим перечислению в бюджет, возвращаются плательщику при поступлении от него заявления;

б) невыясненные поступления, принадлежность которых к доходам не установлена, ошибочно зачисленные на счет органа Федерального казначейства по вине банка, организации федеральной почтовой связи, платежного агента, возвращаются на счет данного банка, организации федеральной почтовой связи, платежного агента на основании письменного обращения (уведомления) банка, организации федеральной почтовой связи, платежного агента;

в) невыясненные поступления возвращаются плательщику при поступлении от него заявления в случае, если все администраторы поступлений в бюджет, которым ранее направлялся Запрос на выяснение принадлежности платежа, и (или) администратор поступлений в бюджет, указанный в заявлении плательщика в качестве получателя, которому предназначался платеж, предоставили Уведомления об уточнении вида и принадлежности платежа с отказом от принятия на учет данного поступления.

Требования к возврату излишне уплаченных (взысканных) платежей утверждены Приказом Министерства финансов Российской Федерации от 27.09.2021 № 137н «Об утверждении общих требований к возврату излишне уплаченных (взысканных) платежей» и определяют перечень информации, представляемой заявителем при обращении о возврате излишне уплаченных платежей.

Возврат вышеназванных платежей осуществляется по письменному заявлению плательщика или заявлению плательщика, представленному в форме электронного документа по телекоммуникационным каналам связи. Заявление в электронной форме должно быть подписано простой электронной подписью, ключ которой получен в соответствии с Правилами использования простой электронной подписи при оказании государственных и муниципальных услуг, утвержденными постановлением Правительства Российской Федерации от 25 января 2013 года № 33 или усиленной квалифицированной электронной подписью плательщика.

Перечень реквизитов для оформления Заявления на возврат и образец Согласия на обработку персональных данных:

Документы, подтверждающие право Заявителя на возврат, документы, подтверждающие факт уплаты платежа (за исключением копии распоряжения плательщика (копии распоряжения физического лица), должны быть оформлены на бланке организации, выдавшей документ и подписаны ее руководителем (уполномоченным им лицом), и (или) оформлены в соответствии с требованиями, предъявляемыми к доверенностям.

Документы, подтверждающие факт уплаты платежа, не представляются при наличии информации об уплате платежа в Государственной информационной системе о государственных и муниципальных платежах.

Перечень реквизитов на возврат для физического лица DOCX 21.4 КБ

Перечень реквизитов на возврат для индивидуального предпринимателя DOCX 21.4 КБ

Перечень реквизитов на возврат для юридического лица DOCX 21.5 КБ

Образец согласия на обработку персональных данных DOCX 20.6 КБ

Образец согласия на обработку персональных данных для законного представителя DOCX 21.0 КБ

Уважаемый пользователь, данный сайт производит обработку файлов cookie и пользовательских данных (информацию об ip-адресе, местоположении, типе и версии операционной системы, типе и версии браузера, источнике переадресации на сайт, и сведения об открытых страницах пользователя) в целях улучшения функционирования сайта и проведения статистических исследований.

Продолжая использовать сайт, вы даете согласие на сбор и обработку указанной информации (Статья 6 Федерального закона от 27.07.2006 № 152-ФЗ "Закон о персональных данных").

Подборка наиболее важных документов по запросу Заявка на возврат казначейство (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Заявка на возврат казначейство

Судебная практика: Заявка на возврат казначейство

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 176 "Порядок возмещения налога" главы 21 "Налог на добавленную стоимость" НК РФ

(Юридическая компания "TAXOLOGY") Суд установил, что подлежащие возмещению суммы НДС не были возмещены налогоплательщику своевременно из-за изъятия следственными органами заявки на возврат налога в Федеральном казначействе. При этом все необходимые для возврата налога решения были приняты налоговым органом своевременно. Суд пришел к выводу, что, поскольку положения п. 11 ст. 176 НК РФ устанавливают обязанность налогового органа принять решение о выплате суммы процентов после того, как им получена информация о фактической дате возврата налога, а на момент рассмотрения дела в суде заявка на возврат налога следственными органами в казначейство не возвращена и налог плательщику не возмещен, проценты за несвоевременный возврат НДС начислению не подлежат.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 222.1 "Право на обращение в арбитражный суд с заявлением о присуждении компенсации за нарушение права на судопроизводство в разумный срок или права на исполнение судебного акта в разумный срок" АПК РФ

(Юридическая компания "TAXOLOGY") Налогоплательщик обратился в суд с заявлением о присуждении компенсации за нарушение его права на исполнение вступившего в силу судебного решения в разумный срок, полагая, что не является основанием для неисполнения решения проведенная следственными органами выемка файлов с заявками на возврат сумм НДС. Отказывая в удовлетворении требований налогоплательщика, суд указал, что, несмотря на доказанный факт изъятия следственными органами заявок на возврат и объективную невозможность казначейства перечислить налогоплательщику из бюджета денежные средства ввиду изъятия заявок, основания для присуждения компенсации отсутствуют, поскольку налогоплательщиком в материалы дела не представлено доказательств незаконности выемки заявок следственным органом либо доказательств обжалования действий следственного органа, в то время как налоговым органом решения о возврате сумм НДС были приняты своевременно, а электронные файлы с заявками на возврат были направлены в федеральное казенное учреждение "Налог-Сервис" ФНС России в срок.

Статьи, комментарии, ответы на вопросы: Заявка на возврат казначейство

Открыть документ в вашей системе КонсультантПлюс:

Статья: Спор о взыскании ущерба (убытков), возникшего в связи с эвакуацией автомобиля (на основании судебной практики Московского городского суда)

("Электронный журнал "Помощник адвоката", 2022) В течение пяти рабочих дней со дня получения заявления ГКУ г. Москвы "АМПП" обязано принять решение о возврате излишне уплаченных платежей в бюджет в качестве платы за перемещение и хранение задержанного транспортного средства и представить заявку в орган Федерального казначейства на возврат излишне уплаченных платежей на банковский счет, указанный в заявлении. Если заявление содержит неполные или неточные сведения, а также если к заявлению не приложены необходимые документы, такое решение принимается ГКУ г. Москвы "АМПП" только после получения от заявителя указанных сведений и (или) документов (п. п. 5.12, 5.13 Порядка от 09.04.2013 N 216-ПП). Однако в возврате денежных средств, уплаченных в качестве оплаты стоимости перемещения и хранения задержанного транспортного средства, может быть отказано. Исчерпывающий перечень оснований для отказа приведен в п. 5.14 Порядка от 09.04.2013 N 216-ПП. Заявителю направляется копия решения ГКУ г. Москвы "АМПП" об отказе в возврате денежных средств с указанием причин отказа (п. п. 5.14 - 5.16.2 Порядка от 09.04.2013 N 216-ПП).

Открыть документ в вашей системе КонсультантПлюс:

"Налоговое право: Курс лекций"

(Тютин Д.В.)

(Подготовлен для системы КонсультантПлюс, 2020) Технически возврат излишне уплаченного (взысканного) налога производится налоговым органом путем направления в территориальный орган Федерального казначейства поручения (заявки) на возврат суммы излишне уплаченного (взысканного) налога (п. 8 ст. 78, п. 2 ст. 79 НК РФ, раздел III Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утв. Приказом Минфина России от 18 декабря 2013 г. N 125н, приложение N 3 к Порядку кассового обслуживания. утв. Приказом Федерального казначейства от 10 октября 2008 г. N 8н).

Нормативные акты: Заявка на возврат казначейство

Федеральный закон от 03.08.2018 N 289-ФЗ

(ред. от 15.04.2022)

"О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации" 6) отказ органа Федерального казначейства в принятии заявки о возврате авансовых платежей при установлении недостоверных сведений о кредитной организации или ее статусе, указанных в заявлении о возврате авансовых платежей;

К ВОЗВРАТУ ИЗЛИШНЕ УПЛАЧЕННЫХ (ВЗЫСКАННЫХ) ПЛАТЕЖЕЙ

1. Настоящий документ определяет общие требования к возврату излишне уплаченных (взысканных) платежей, предусмотренных Федеральным законом от 27 июля 2010 года N 210-ФЗ "Об организации предоставления государственных и муниципальных услуг" (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2021, N 27, ст. 5179) (далее - Федеральный закон N 210-ФЗ), а также платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, за исключением платежей, предусмотренных законодательством о налогах и сборах, законодательством Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний, правом Евразийского экономического союза и законодательством Российской Федерации о таможенном регулировании, а также платежей, порядок возврата которых устанавливается федеральными законами (далее - Общие требования).

2. Возврат излишне уплаченных (взысканных) платежей, указанных в пункте 1 Общих требований, осуществляется в соответствии с Общими требованиями или нормативными правовыми актами, регулирующими порядок возврата излишне уплаченных (взысканных) платежей, принятыми в соответствии с федеральными законами.

3. Излишне уплаченный (взысканный) платеж подлежит возврату по письменному заявлению или заявлению, представленному в форме электронного документа по телекоммуникационным каналам связи, включая использование федеральной государственной информационной системы "Единый портал государственных и муниципальных услуг (функций)" (далее - Единый портал) или региональных порталов государственных и муниципальных услуг, и подписанному простой электронной подписью, ключ которой получен в соответствии с Правилами использования простой электронной подписи при оказании государственных и муниципальных услуг, утвержденными постановлением Правительства Российской Федерации от 25 января 2013 года N 33 (Собрание законодательства Российской Федерации, 2013, N 5, ст. 377; 2021, N 1, ст. 114), или усиленной квалифицированной электронной подписью, или усиленной неквалифицированной электронной подписью заявителя - физического лица, сертификат ключа проверки которой создан и используется в инфраструктуре, обеспечивающей информационно-технологическое взаимодействие информационных систем, используемых для предоставления государственных и муниципальных услуг в электронной форме, допустимость использования которой предусмотрена законодательством Российской Федерации, плательщика, его представителя (далее соответственно - Заявление на возврат, Заявитель, представитель Заявителя) в течение 30 календарных дней, следующих за днем регистрации Заявления на возврат администратором доходов бюджета или получателем денежных средств, не являющимся администратором доходов бюджета, оказывающим государственные и муниципальные услуги, услуги, указанные в части 3 статьи 1 и части 1 статьи 9 Федерального закона N 210-ФЗ (Собрание законодательства Российской Федерации, 2010, N 31, ст. 4179; 2021, N 1, ст. 48) (далее соответственно - администратор доходов бюджета, получатель денежных средств).

4. Заявление на возврат представляется администратору доходов бюджета (получателю денежных средств) Заявителем, представителем Заявителя способами, предусмотренными пунктом 3 Общих требований, с учетом технических возможностей администратора доходов бюджета (получателя денежных средств).

5. Заявление на возврат излишне уплаченного в ходе проведения исполнительных действий платежа представляется администратору доходов бюджета (получателю денежных средств) Заявителем, чья обязанность по уплате платежа исполнялась, представителем Заявителя.

В случае отмены или изменения судебного акта, акта органа или должностного лица, на основании которого был выдан исполнительный документ, отмены или признания недействительным исполнительного документа Заявление на возврат представляется администратору доходов бюджета (получателю денежных средств) Заявителем, чья обязанность по уплате платежа исполнялась, представителем Заявителя с приложением копии судебного акта, акта органа или должностного лица, на основании которого был выдан исполнительный документ, исполнительного документа, которые были отменены, изменены или признаны недействительными.

6. Возврат излишне уплаченного (взысканного) платежа осуществляется на банковский счет Заявителя, представителя Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя), открытый в кредитной организации и указанный в Заявлении на возврат.

7. Заявление на возврат должно содержать следующие сведения:

1) для физических лиц:

фамилия, имя, отчество (при наличии) Заявителя, представителя Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

идентификационный номер налогоплательщика (при наличии);

страховой номер индивидуального лицевого счета (при наличии);

реквизиты документа, удостоверяющего личность Заявителя, представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты - почтовый адрес;

номер контактного телефона (при наличии);

2) для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств:

фамилия, имя, отчество (при наличии) Заявителя, представителя Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

идентификационный номер налогоплательщика;

реквизиты документа, удостоверяющего личность Заявителя, представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя (в случае подачи Заявления на возврат представителем Заявителя);

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты - почтовый адрес;

номер контактного телефона (при наличии);

3) для юридических лиц:

полное, сокращенное (при наличии), фирменное (при наличии) наименование юридического лица;

идентификационный номер налогоплательщика и код причины постановки на учет;

фамилия, имя, отчество (при наличии) представителя Заявителя;

реквизиты документа, удостоверяющего личность представителя Заявителя (наименование документа, серия, номер, дата выдачи, наименование органа, выдавшего документ);

реквизиты документа, подтверждающего право представителя Заявителя действовать от имени Заявителя;

уникальный идентификатор начисления (при наличии);

уникальный идентификатор платежа (при наличии);

наименование платежа, денежные средства в уплату которого подлежат возврату;

сумма возврата цифрами и прописью (в валюте Российской Федерации);

причина возврата платежа;

реквизиты банковского счета, открытого в кредитной организации в валюте Российской Федерации;

адрес электронной почты, в случае отсутствия электронной почты - почтовый адрес;

номер контактного телефона (при наличии).

8. Заявление на возврат представляется Заявителем, представителем Заявителя с приложением:

согласия субъекта персональных данных на их обработку и распространение в соответствии с Федеральным законом от 27 июля 2006 года N 152-ФЗ "О персональных данных" (Собрание законодательства Российской Федерации, 2006, N 31, ст. 3451; 2021, N 27, ст. 5159);

копии расчетного документа Заявителя (копии распоряжения физического лица и (или) копии письма кредитной организации (ее филиала), организации федеральной почтовой связи, платежного агента, подтверждающего факт включения распоряжения физического лица в платежное поручение на перечисление платежа), полученных в том числе с использованием электронного сервиса кредитных организаций (далее - документы, подтверждающие факт уплаты платежа);

копии документов, подтверждающих право Заявителя на возврат денежных средств, и (или) подтверждающих наименование Заявителя - юридического лица или фамилию, имя, отчество (при наличии) Заявителя - физического лица, чья обязанность по уплате платежа исполнялась, в случае изменения данных Заявителя, и (или) подтверждающих право представителя Заявителя действовать от его имени, подтверждающих наличие права представителя Заявителя получать денежные средства за Заявителя (далее - документы, подтверждающие право Заявителя на возврат).

Документы, подтверждающие право Заявителя на возврат, документы, подтверждающие факт уплаты платежа (за исключением копии распоряжения плательщика (копии распоряжения физического лица), должны быть оформлены на бланке организации, выдавшей документ и подписаны ее руководителем (уполномоченным им лицом), и (или) оформлены в соответствии с требованиями, предъявляемыми к доверенностям.

Документы, подтверждающие факт уплаты платежа, не представляются при наличии информации об уплате платежа в Государственной информационной системе о государственных и муниципальных платежах.

9. Администратор доходов бюджета (получатель денежных средств) в течение 10 рабочих дней, следующих за днем регистрации им Заявления на возврат, осуществляет проверку:

соответствия Заявления на возврат требованиям пунктов 7 и 8 Общих требований;

факта зачисления платежа;

наличия права на возврат денежных средств;

соответствия требованиям ограничения возврата денежных средств, установленным законодательством Российской Федерации (при наличии).

10. В случае отсутствия в Заявлении на возврат сведений, предусмотренных пунктом 7 Общих требований, и (или) отсутствия документов, указанных в пункте 8 Общих требований, администратор доходов бюджета (получатель денежных средств) уведомляет Заявителя, представителя Заявителя о невозможности рассмотрения Заявления на возврат с мотивированным объяснением причин невозможности его рассмотрения в течение срока, установленного пунктом 9 Общих требований, путем направления Заявителю, представителю Заявителя соответствующего уведомления одним из перечисленных способов с учетом технических возможностей администратора доходов бюджета (получателя денежных средств):

на адрес электронной почты или почтовый адрес;

по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств);

в личный кабинет Заявителя на Едином портале или региональных порталах государственных и муниципальных услуг в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств).

11. В случае положительного результата проведения предусмотренной пунктом 9 Общих требований проверки:

1) администратор доходов бюджета:

в течение срока, установленного пунктом 9 Общих требований, принимает решение о возврате излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения о возврате излишне уплаченного (взысканного) платежа, представляет поручение в орган Федерального казначейства для осуществления возврата денежных средств Заявителю, представителю Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя) в соответствии с порядком учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утверждаемым Министерством финансов Российской Федерации ;

В соответствии с абзацем четвертым пункта 2 статьи 160.1 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2021, N 27, ст. 5072).

2) получатель денежных средств:

в течение срока, установленного пунктом 9 Общих требований, принимает решение о возврате излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения о возврате излишне уплаченного (взысканного) платежа, обеспечивает возврат денежных средств Заявителю, представителю Заявителя (в случае наличия права представителя Заявителя получать денежные средства за Заявителя).

12. В случае отрицательного результата проведения предусмотренной пунктом 9 Общих требований проверки администратор доходов бюджета (получатель денежных средств):

в течение срока, установленного пунктом 9 Общих требований, принимает решение об отказе в осуществлении возврата излишне уплаченного (взысканного) платежа;

в течение 5 рабочих дней, следующих за днем принятия решения об отказе в осуществлении возврата излишне уплаченного (взысканного) платежа, уведомляет Заявителя, представителя Заявителя о принятом решении об отказе в осуществлении такого возврата путем направления Заявителю соответствующего уведомления одним из перечисленных способов с учетом технических возможностей администратора доходов бюджета (получателя денежных средств):

на адрес электронной почты или почтовый адрес;

по телекоммуникационным каналам связи в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств);

в личный кабинет Заявителя на Едином портале или региональных порталах государственных и муниципальных услуг в форме электронного документа, подписанного усиленной квалифицированной электронной подписью уполномоченного лица администратора доходов бюджета (получателя денежных средств).

Автор статьи

Читайте также: