Как отменить заявку на займ в до зарплаты

Обновлено: 26.04.2024

Для оформления займа необходимо оставить заявку на сайте или в офисе.

Одобрение заявки займет не более 30 минут.

Для получения займа нужен только один документ – паспорт с постоянной пропиской РФ.

- если Вы пенсионер, то пенсионное удостоверение

- если Вы учитель или медицинский работник, то указать это при оформлении заявки

При первом обращении оформление займа в офисе происходит до 30 минут, при повторном - 5-10 минут. При оформлении онлайн через сайт - за несколько минут.

Доброзайм выдает займы онлайн на карту (подойдет любая именная карта (кроме виртуальной и предоплаченной) российских банков международных платежных систем МИР, MasterCard, Maestro и Visa), наличными в офисах компании или бесплатной курьерской доставкой (см. время доставки)

1. Как узнать: сумму платежа, размер задолженности, сумму для полного погашения, дату следующего платежа?

Для того, чтобы узнать сумму платежа, перейдите на страницу онлайн оплаты, введите номер договора или номер телефона.

Можно. Переплата автоматически переходит в счет суммы следующего платежа по графику.

Да. вы можете внести платёж раньше, тем самым уменьшив сумму начисленных процентов.

Да, платеж за вас может внести любой человек, которому вы доверяете. Для этого плательщику необходимо знать ваши полные ФИО, дату рождения и номер вашего телефона.

Займы сроком до 35 ней и займ "Своим +" можно погасить досрочно с пересчётом процентов.

Погашение займа без комиссий возможно в любом из офисов компании и в приложении (скачайте на Google Play, Apple Store, Huawei AppGallery).

Все инструкции по оплате займа через терминалы и интернет доступны здесь.

Для оплаты вам потребуется ваш идентификатор. Идентификатором может являться номер телефона, номер договора или идентификационный номер клиента. Идентификатор указан в правом верхнем углу на первой странице договора.

Внимание! Срок зачисления денежных средств в терминалах и через онлайн сервисы − до 3-х рабочих дней. За совершение платежа может взиматься комиссия.

Конечно. Вы можете выгодно инвестировать денежные средства в нашу компанию и получать пассивный доход до 15% годовых. Более подробную информацию можно получить на нашем сайте здесь.

В личном кабинете во вкладке "Мой профиль" отображается информация, через какое время Вы можете подать заявку на заём.

В соответствии с внутренней политикой нашей компании, мы не разглашаем причины отказа.

ID клиента – это идентификационный номер клиента. Идентификационным номером может являться номер телефона или номер договора клиента.

Необходимо воспользоваться формой восстановления пароля на сайте.

- оплатить начисленные проценты за пользование заемными средствами;

- перезаключить договор.

Пролонгация доступна для продуктов До зарплаты, До зарплаты MAX, Доступный, Доступный MAX, Социальный, Социальный MAX и БВ, только в офисе – Своим+.

Ограничение по количеству пролонгаций действует только онлайн (не больше 4 раз). В офисе – без ограничений.

Наша компания придерживается принципа доверительных и взаимовыгодных отношений. Мы всегда готовы идти навстречу нашим клиентам. При условии соблюдения всех условий договора сумма займа может быть увеличена.

Всё зависит от срока просрочки. Вам необходимо обратиться в любой наш офис и написать заявление на реструктуризацию. Заявление рассматривается в течение 1 дня. Менеджер ответит на все интересующие вас вопросы.

Пожалуйста, будьте бдительны, не позволяйте себя обманывать, не обращайтесь к мошенникам “раздолжителям” и “антиколлекторам”.

Ваш город?

Москва Санкт-Петербург Екатеринбург Нижний Новгород Астрахань Ростов-на-Дону Уфа Казань Севастополь Симферополь Люберцы Домодедово Одинцово Зеленоград Апрелевка Балашиха Бронницы Верея Видное Волоколамск Воскресенск Высоковск Голицыно Дзержинский Дмитров Долгопрудный Дрезна Дубна Егорьевск Жуковский Зарайск Звенигород Ивантеевка Истра Кашира Климовск Клин Коломна Королев Котельники Красмоармейск Красногорск Краснозаводск Краснознаменск Кубинка Куровское Ликино-Дулево Лобня Лосино-Петровский Луховицы Лыткарино Можайск Мытищи Наро-Фоминск Ногинск Озеры Орехово-Зуево Павловский Посад Пересвет Подольск Протвино Пушкино Пущино Раменское Реутов Рошаль Руза Сергиев Посад Серпухов Солнечногорск Старая Купавна Ступино Талдом Фрязино Химки Хотьково Черноголовка Чехов Шатура Щелково Электрогорск Электросталь Электроугли Юбилейный Яхрома Другой город

© 2011–2021 Микрофинансовая компания «Саммит» (общество с ограниченной ответственностью). Все права защищены.

123007, Москва, Хорошевское шоссе, 35, корпус 1, к. 20

График работы контакт-центра: круглосуточно, без выходных

Содержание:

«До зарплаты» - личный кабинет

Чтобы войти в личный кабинет, понадобится только мобильный телефон, номер которого был привязан к учётной записи на этапе регистрации.

Как восстановить пароль от личного кабинета?

Сменился номер телефона

Чтобы уведомить организацию о смене привязанного к личному кабинету номеру мобильного телефона, достаточно заполнить заявку на официальном сайте «До зарплаты». Процедура не отнимает много времени и предполагает введение персональной информации:

- старый номер;

- новый номер;

- адрес электронной почты для проверки статуса запроса.

«До зарплаты» заботится о безопасности своих клиентов, надёжном хранении конфиденциальной информации, поэтому предлагает пройти процедуру идентификации, состоящую из нескольких простых шагов.

- Написать на белом листе бумаги наименование компании и текущую дату.

- Приложить паспорт, открытый на странице с фотографией владельца.

- Сделать совместное фото реквизитов и лица.

Возможности личного кабинета

Официальный сайт «До зарплаты» предлагает круглосуточный доступ к опциям и инструментам личного кабинета пользователя. Клиент вправе:

- ознакомиться с текущим балансом лицевого счёта, историей зачислений и списаний за конкретный временной интервал;

- запросить подробную выписку проведённых транзакций;

- изучить ассортимент предложений, а также условия, сроки и графики выплат конкретного займа;

- оплатить займ онлайн любым удобным способом;

- взять займ, оформив запрос;

- получать персональные предложения, приглашения принять участие в акции или розыгрыше;

- оставаться в курсе главных событий компании;

- взаимодействовать со службой поддержки.

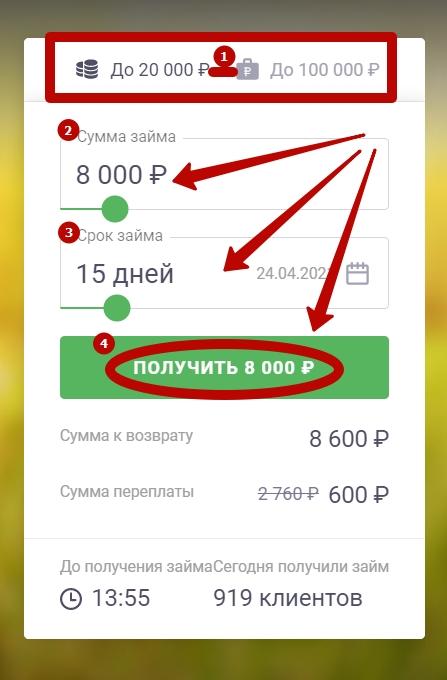

Как взять займ в личном кабинете?

Чтобы получить займ на карту, достаточно авторизоваться на официальном сайте «До зарплаты» и заполнить небольшую анкету на стартовой странице, выбрать сумму и срок займа, ознакомиться с подобранными предложениями.

Условия сотрудничества определяются характером кредитной истории, частотой обращений, надлежащим исполнением своих обязанностей во время предыдущих обращений (если таковые были).

Как оплатить займ в личном кабинете?

Оплата задолженности через личный кабинет может проводиться с помощью банковских карт, электронных платежей. Чтобы погасить долг, необходимо выполнить ряд несложных действий.

- Войти в личный кабинет.

- Вкладка «Оплатить».

- Выбрать вариант оплаты – по номеру телефона или договора.

- Ввести платёжные реквизиты карты.

- Подтвердить операцию.

При оплате задолженности через банковскую карту может взиматься дополнительная комиссия. При этом денежные средства поступают на расчётный счёт компании в считанные минуты.

Как узнать задолженность текущего займа?

Сумма долга отображается с левой стороны рабочего экрана, после успешной авторизации на портале. Не переходя на посторонние страницы, пользователь может ознакомиться с общим размером займа, процентных начислений на текущий день и другая детализация (пени, штрафы).

Дополнительные услуги для клиентов «До зарплаты»

Личный кабинет «До зарплаты» также позволяет оценить преимущества дополнительных инструментов. Клиент может беспрепятственно воспользоваться опцией пролонгации – продления сроков действующего договора.

Могут ли «До зарплаты» подать на должника в суд?

«До зарплаты» применяют следующие санкции к должникам: если платёж просрочен, начисляется фиксированный процент неустойки. Размер долга зависит от количества дней неуплаты. Данный факт существенно осложнит повторный запрос на получение займа как в этой, так и других микрофинансовых организациях.

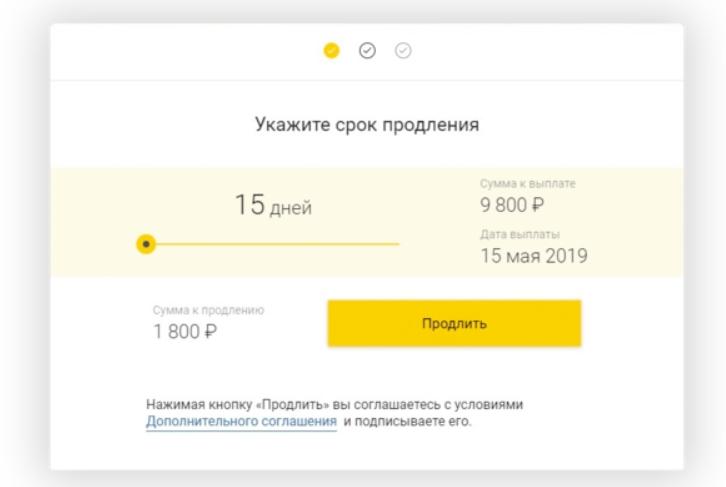

Пролонгация займа через личный кабинет «До зарплаты»

Если ко дню окончания действия договора клиент не располагает полной суммой задолженности или хочет увеличить срок пользования выделенными средствами, он вправе продлить займ. Достаточно подписать соответствующее соглашение в личном кабинете «До зарплаты». Услуга доступна к использованию неограниченное количество раз.

Можно ли удалить личный кабинет «До зарплаты»?

Функционал личного кабинета не включает такую опцию, но клиент вправе заблокировать доступ. Для этого необходимо написать заявление установленного образца на имя директора организации. Бланк запрашивается в службе поддержки. Вся персональная информация клиента после блокировки сохраняется в системе на основе положения действующего законодательства.

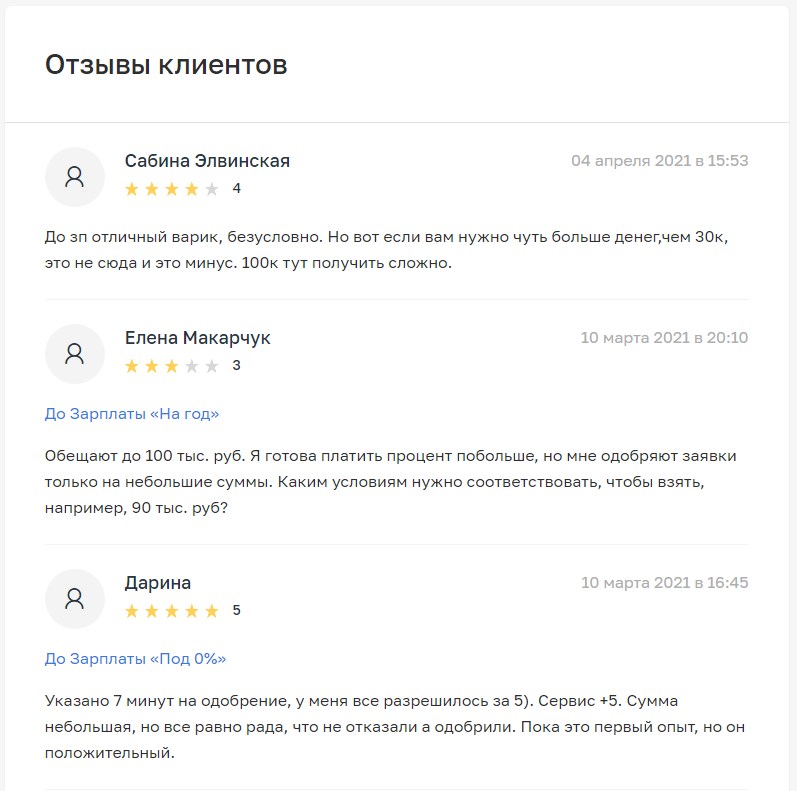

Отзывы об МФО «До зарплаты»

Ознакомиться с отзывами реальных клиентов «До зарплаты» или оставить личный комментарий, основанный на собственном опыте, можно в специальном разделе главного меню на официальном сайте.

Заблокировали личный кабинет

Если личный кабинет клиента «До зарплаты» заблокирован, целесообразно обратиться в службу поддержки для выяснения причин. Подобная практика реализуется исключительно на основании запроса пользователя. Вероятны технические сбои.

Как отписаться от платных услуг?

Такая дополнительная платная услуга, как юридическая поддержка, предлагается на этапе оформления займа. Её наличие никак не влияет на решение компании относительно рассмотрения заявки. Отказаться от неё до оформления достаточно просто, а после придётся обращаться в офис с запросом заполнения соответствующего заявления.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Когда практически весь мир ушел на карантин, многие остались без источника дохода, из-за чего нет возможности вернуть ранее взятые микрозаймы. Не отдавать микрозайм можно, но важно быть готовым к последствиям. И поэтому мы решили рассказать что будет, если не платить микрозаймы, взятые через Интернет.

Содержание:

Можно ли не выплачивать долг законно?

Не выплачивать микрозайм на законных основаниях можно, но достаточно трудно. Все зависит от конкретной ситуации, условий договора и взаимоотношений МФО с должником (брал ли он раньше микрозаймы, успешно ли выплачивал, какая у него кредитная история).

Наиболее распространенные ситуации, в которых заемщик может не отдавать долг на законных основаниях:

Банкротство. Процедура, которая может быть запущена при условии, что долг превысил 500 000 рублей. Важно знать, что банкротство - это дорогостоящее «удовольствие» и многим не по карману. Кроме того, ценное имущество заемщика изымается и распределяется между кредиторами в долях, соответствующих долгу.

Грубые ошибки в договоре. Если в договоре с МФО допущены грубые ошибки, его можно расторгнуть – это законно. Но крайне редко в подобной документации находятся даже мельчайшие опечатки – в МФО работают квалифицированные специалисты, которые следят за правильностью составления договора. Других причин расторгнуть договор с МФО закон не предусматривает.

Реструктуризация долга. Это решение проблемы возможно лишь по договоренности с МФО. Организация изменяет условия кредитования в пользу заемщика. Например, может быть понижена процентная ставка или предоставлено дополнительное время на выплату кредита без накопления процентов. Условия реструктуризации зависят от МФО.

Рефинансирование долга. Это процедура, при которой заемщик обращается в другую МФО для оформления нового займа, чтобы погасить существующий.

Выкуп долга. МФО может продать просроченный долг коллекторскому агентству. Тот в свою очередь может предоставить дисконт в размере 20-50%.

На практике попасть под любую из этих ситуаций крайне трудно. Есть возможность добиться процедуры реструктуризации или рефинансирования, но они не позволяют не выплачивать долг совсем, а просто меняют условия выплат.

А сколько можно не платить по микрозайму?

Согласно законодательству, величина долга заемщика ограничивается суммой кредита, умноженной на 1,5. То есть, если заемщик взял 10 000 рублей и не вернул их, проценты и штрафы будут капать до тех пор, пока долг не вырастет до 25 000 рублей.

Что будет по закону, если не платить микрозаймы

Если вовремя не совершать платежи МФО будет начислять пени и штрафы согласно ранее подписанному договору. На законных основаниях штрафные санкции оспорить нельзя, так как это разрешенная мера. Единственный повод, который позволяет это сделать, это превышение предельного уровня долга, который составляет сумму первоначального долга, умноженную на 1,5.

Чтобы не пришлось сталкиваться с проблемами при выплатах, мы рекомендуем оформить подписку на наш сервис Защита от мошенников. Мы проинформируем вас по СМС не только о о допущеннных просрочках, но и если кто-то попытается оформить на кредит без вашего ведома.

Популярные мифы о невыплатах

Многие боятся становиться должниками из-за нехватки знаний в финансовой области. Существует несколько распространенных версий насчет того, что будет, если не платить долг по займам:

Физическое воздействие со стороны службы взыскания МФО. Это незаконно - человек в любой момент может обратиться в полицию с заявлением об угрозах или избиении.

Возложение обязательств по микрозайму на родственников. Обязательства могут быть возложены на родственников, только если они являются поручителями заемщика, а также если они вступили в наследство по закону. В противном случае обязательства могут быть переложены только на поручителей и созаемщиков.

Уголовная ответственность и тюрьма. Невыплата микрозайма может повлечь за собой только административную, а не уголовную ответственность. Административная ответственность не предусматривает лишения свободы.

Изъятие имущества. Имущество может изыматься и выставляться на продажу, только если это одобрит суд.

Лишение родительских прав, если у должника есть дети. Лишить родительских прав могут только при несоблюдении родительских обязательств. Долги по микрозаймам – это не родительское обязательство, поэтому за них не лишают родительских прав.

Это всего лишь мифы, и стоит помнить о том, что привести в действие подобные меры – это равно нарушить закон. Большинство МФО не занимаются подобными делами.

Что делать, если начали звонить и угрожать коллекторы?

Если должнику звонят из внутренней службы взыскания МФО или коллекторского агентства, находящегося в реестре ФССП, то чаще всего вопрос стараются решить мирно. МФО не выгодно портить себе репутацию. Поэтому, когда угрожают отнять квартиру, посадить в тюрьму и т.д. – это исключение из правила и скорее всего вы столкнулись с нелегальным игроком. В таком случае должник должен осознавать, какие права есть у него и у коллекторов, которые желают получить долг.

Все действия по взысканию просроченной задолженности регламентирует 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности . », который вступил в силу 1 января 2017 года.

Коллектор не представился в начале разговоре по телефону;

Коллектор общается с должником на повышенных тонах или в неуважительном стиле;

Коллектор разглашает сведения о долге третьим лицам, даже если эти лица – родственники, друзья или знакомые;

Коллектор звонит должнику со скрытых номеров.

Обычно проблема решается сразу после обращения и рассмотрения жалобы ФССП, и никаких дополнительных мер не требуется. Если же коллекторы перешли границу, и должник пострадал от морального или физического давления, можно подавать заявление в полицию.

Как происходит взыскание долга

Законодательство Российской Федерации предусматривает четкий пошаговый алгоритм, по которому происходит взыскание долга. Список действий таков:

Досудебное урегулирование ситуации. Как должник, так и МФО в последнюю очередь желают обращаться в суд. Обе стороны всегда стараются решить вопрос мирно путем переговоров.

Рассмотрение дела судом. Однако после решения положительного решения суда, кроме суммы долга, на должника возлагаются обязанность выплатить судебные издержки.

За взыскание долга отвечают судебные приставы. Они действуют по строгой инструкции, установленной законодательством, поэтому нарушений прав должника быть не может.

Что делать, если МФО обратилась в суд?

Если долго не отдавать долг, МФО либо подаст в суд, либо обратится в коллекторское агентство. Что делать, если угрожают коллекторы, расписано выше. Поэтому нужно выучить алгоритм действий, чтобы понимать, как себя вести, если МФО подала в суд:

После получения повестки необходимо в назначенное время явиться в зал суда, выслушать обвинения и произнести свои доводы, почему долг все еще не погашен.

Далее нужно дождаться решения суда. Если по мнению должника решение принято неправильное, после заседания он имеет право обжаловать его в вышестоящих органах.

После оглашения решения действовать нужно в зависимости от метода, которым постановлено погасить долг.

Суд может назначить наложить арест на имущество должника, но это уже крайняя мера, которая используется, если другие варианты отсутствуют.

Чаще всего нужная сумма списывается со счетов и вкладов должника, а если их нет, вычитается равными частями из заработной платы. По закону может списываться до 50% из заработной платы.

Внимание! С социальных карт и государственных пособий сумма долга взиматься не может. Если это произошло, заемщик имеет право написать заявление в полицию или обратиться в суд.

Чтобы стимулировать заемщика скорее выполнить решение суда, он может быть ограничен в правах. Так, ему могут запретить выезжать за границу, водить автомобиль или занимать определенные должности. Как только долг полностью погашается, все ограничения снимаются.

Не могу оплатить долги по займам - что делать?

Если выплатить долг нет возможности, проще всего воспользоваться программой рефинансирования или реструктуризации. Просто так забыть про долг в России нельзя – все равно должник обязан выплатить то, что взял. Однако смягчить условия выплат возможно.

Полезные рекомендации от специалистов

Хотя алгоритм, связанный с невозможностью выплаты долга, вполне прозрачен, многие люди совершают действия, которые плохо сказываются на них же. Советы от специалистов, которые помогут не усугубить сложившуюся ситуацию:

Никогда нельзя прятаться от кредиторов. Важно знать и понимать свои права, но прятаться – хуже всего. В суде это может повлиять отрицательно на судьбу должника.

Самый простой, быстрый и эффективный способ найти выход из ситуации – вовремя обратиться в МФО, честно признавшись в невозможности выплаты долга. Грамотные переговоры ведут к положительному исходу событий.

Если есть возможность, сначала нужно посоветоваться с юристом, а уже потом предпринимать какие-либо действия. Юридически грамотный человек выберет наилучший выход из ситуации.

Если все сделать правильно, ни до суда, ни до коллекторов, дело не дойдет.

Отзывы неплательщиков

На форумах, посвященных микрозаймам, множество отзывов от людей, являющихся в прошлом или в настоящем должниками. Все сводится к одному: если долг не платить, будут и коллекторы, и суд. Вот к каким выводам пришли некоторые бывшие должники:

«Лучше сразу честно признать, что не может выплатить займ, тогда его условия смягчат. Так было в моем случае, но не могу ручаться за другие организации»

«Я просто не выплачивал долг, слушал угрозы коллекторов, пока через пару месяцев сами представители МФО не позвонили и не предложили зафиксировать сумму долга и выплатить до определенного срока по частям. Я согласился. Лучше так, чем жить и понимать, что даже за границу поехать не можешь»

«А у меня дошло дело до суда. Да, неприятно, да, много проблем, зато долг зафиксировали и звонки с угрозами прекратились. Надо знать свои права»

Таким образом, сотрудничество с МФО – наилучший способ выйти из ситуации с минимальными потерями.

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Указано 7 минут на одобрение, у меня все разрешилось за 5). Сервис +5. Сумма небольшая, но все равно рада, что не отказали а одобрили. Пока это первый опыт, но он положительный.

У меня сначала были трудности в том, как взять кредит, я оставил заявку на сайте. Смс пришла о одобрении через пол часа, я был удивлен такой оперативностью. Спасибо!

Срочно нужны были денежки до зарплаты. Обратилась сюда, условия отличные для первого раза. Деньги поступили быстро.Сейчас всё вернула, всё понравилось!

Хорошая микрофинансовая организация, мне очень понравилась, микрозайм выдали очень быстро на хороших условиях, всем осталась довольна!

Похожие предложения

- до 30 000 ₽ Сумма займа

- до 30 дней Срок займа

- до 30 000 ₽ Сумма займа

- до 30 дней Срок займа

- до 30 000 ₽ Сумма займа

- до 30 дней Срок займа

Условия и ставки, приведенные на сайте Юником24, действуют для головного офиса банка либо центрального представительства банка в России. Информацию о предложениях продукта в конкретных подразделениях уточняйте в офисах банка или по телефону справочной службы. Все расчеты являются приблизительными и осуществляются по методикам сайта Юником24.

ООО «ЮНИКОМ24» является Оператором и состоит в реестре Операторов осуществляющих обработку персональных данных, регистрационный номер 77-19-014383.

ООО «ЮНИКОМ24» не является микрофинансовой или кредитной организацией, не выдает займы и не привлекает денежных средств. Информация, размещенная на сайте, носит исключительно ознакомительный характер. Все условия и решения, касающиеся получения займов или кредитов, принимаются непосредственно компаниями, предоставляющими данные услуги.

© Юником24, все права защищены. 109240, г. Москва, Котельническая наб., д. 17.

В случае, если договор уже заключен, но деньги еще не перечислены, клиент имеет полное право отказаться от займа. Достаточно связаться с менеджерами или службой поддержки компании для аннулирования заявки. При этом нужно ссылаться на статью 807 «Договор займа» Гражданского кодекса РФ часть 2, в которой говорится: «Договор займа считается заключенным с момента передачи денег или других вещей». Что означает - с подписания бумаг еще не начинается действие договора и начала начисления процентов. Лишь с момента фактического зачисления средств клиенту договор начнет действовать.

Если же деньги на карту уже поступили, то считается, что передача средств по факту состоялась. В этом случае возможно только досрочное погашение долга. Закон «О потребительском кредите» в ст. 11 дает заемщику возможность вернуть всю сумму в течение 14 дней без предварительного уведомления кредитора. При этом нужно лишь уплатить процент за пользование кредитом в зависимости от фактического срока.

Если же заявке уже присвоен статус «Ожидает погашения» или «Перечисление», то отменять данную процедуру поздно. В этом случае деньги скорее всего уже были отправлены на счет клиента, либо находятся в стадии перевода. Будет нужно досрочно вернуть полный заем, заплатив процента только за фактический срок пользования деньгами. Требовать с клиента % за весь период, на который изначально был запрошен займ, в МФО не будут.

В компании Mili ситуация иная. Одобренная сумма займа переводится на карту «Кукуруза». До получения этой карты и ее активации у клиента есть время отменить заявку.

В банках также отказ от кредита может оказаться нелегкой задачей. Не смотря на то, что выдача средств там происходит не так быстро, но и ст.807 ГК РФ ("Договор займа"), согласно которой заключение договора – это момент передачи денег, к кредитам не применяется.

Отталкиваться нужно от того, что прописано в каждом конкретном кредитном договоре, ведь порядок предоставления и получения кредита у разных банков отличается.

Возможны три варианта развития событий при аннулировании кредитного договора (отказ от кредита):

1. Заявка на кредит одобрена, но договор заемщиком еще не подписан. Сама заявка и ее одобрение – действия, которые стороны ни к чему не обязывают. В такой ситуации общение и взаимодействие с банком можно просто прекратить, не опасаясь негативных последствий. Решение по кредиту в большинстве банков действует до 30 дней. То есть, после одобрения заявки в запасе есть почти месяц на то, чтобы решить, нужны ли кредитные средства.

2. Когда договор подписан и деньги поступили на счет клиента. Но заемщик в тот же день решил отказаться от кредита, не потратив ни рубля из кредитной суммы. В этом случае ситуация не слишком сложная - нужно воспользоваться процедурой досрочного возврата кредита. Но помимо возврата полной суммы основного долга, нужно будет погасить проценты за время «пользования» кредитом. Несколько минут \ часов будут зачтены как 1 день, за который и нужно будет уплатить % банку.

Как правило, по ипотечным кредитным договорам, банком устанавливается мораторий на досрочный возврат кредита в течение первого месяца и даже более.

3. Если кредитный договор подписан, но денежные средства еще не поступили в распоряжение клиента - самая сложная ситуация, хотя внешне развитие событий и кажется простым. В этом случае следует как можно скорее уведомить банк об аннулировании кредитного договора, далее развитие событий будет зависеть от условий подписанного договора. Как правило, этот пункт всегда оговаривается. Возможно развитие событий пойдет таким образом, что придется обращаться к процедуре досрочного погашения кредита.

Обращаясь за кредитными средствами в микрофинансовую организацию или банковское учреждение, всегда нужно читать договор кредитования очень внимательно.

Автор статьи

Читайте также: