Как отразить в 1с взнос в уставный капитал на расчетный счет

Обновлено: 26.07.2024

Уставный капитал – это первоначальный источник формирования имущества компании. В процессе деятельности уставный капитал может быть как уменьшен, так и увеличен. У каждого участника ООО есть своя доля т.е. часть уставного капитала, принадлежащая конкретно ему. Участник общества, оплативший долю в уставном капитале, вправе самостоятельно распоряжаться этой долей. В этой статье мы разберем основные варианты выхода из состава учредителей и их отражение в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Основные варианты перехода права собственности на долю:

- выплата денежной компенсации в размере действительной стоимости доли (доля переходит обществу);

- выплата доли имуществом компании;

- выкуп доли (или ее части) обществом по рыночной стоимости (нужна экспертная оценка);

- выкуп доли участниками общества (у них преимущественное право);

- продажа доли третьему лицу;

- дарение доли обществу (или третьему лицу).

Кроме того, возможна обратная ситуация:

-увеличение уставного капитала за счет нового участника общества.

Для выхода из общества участник должен написать заявление, заверить его у нотариуса и передать руководителю организации или работнику организации, в чьи обязанности входит прием входящих документов. Дата заявления и будет датой отражения в бухгалтерском учете факта выхода участника общества из состава учредителей.

Преимущественное право на выкуп доли имеют участники общества, если иное не оговорено Уставом. По общему правилу участники приобретают долю пропорционально размерам их долей, но могут быть и любые другие принципы разделения.

Анатомия вопроса

Выплата компенсации действительной стоимости доли участнику

Участник Иванов Олег Федорович (доля в уставном капитале 31.25%) 4 июня 2018 г. подал заявление о выходе из общества. Общество выплачивает участнику компенсацию в размере действительной стоимости доли.

Определяем действительную долю участника Иванова О.Ф.

Действительная стоимость доли участника – это часть стоимости чистых активов общества, пропорциональная размеру доли этого участника.

Что такое чистые активы организации (ЧА)?

Интерпретация понятия №1

ЧА – это разность между величиной активов за вычетом принимаемых к расчету обязательств организации.

Интерпретация понятия № 2

ЧА – это стоимость оборотных и внеоборотных активов организации, обеспеченных собственными средствами.

Формула для расчета чистых активов:

Чистые активы = «Итого раздела III баланса» плюс «Доходы будущих периодов» минус «Задолженность учредителей по взносам в уставный капитал»

Для расчета принимаются данные бухгалтерского баланса за последний отчетный период, предшествующий дате подачи заявления.

Важно: тот факт, что промежуточная финансовая отчетность не подлежит представлению и публикации, не является основанием для ее неведения.

Напомним порядок действий в 1С: Бухгалтерии предприятия, редакции 3.0 при формировании уставного капитала организации.

До релиза 3.0.46: «Операции» - «Операции, введенные вручную».

После релиза 3.0.46: «Операции» - «Формирование уставного капитала».

Имеется возможность сформировать список участников с распределением по долям в уставном капитале:

Задолженность учредителей может быть погашена через кассу, расчетный счет и путем внесения имущества (экспертная оценка).

Итого по строке 1300 баланса на 31 мая 2018г. сумма 8292,0 тыс. руб (справочно указан уставный капитал на 31 мая 2018г.)

Сальдо по дебету счета 75 «Расчеты с учредителями» (задолженности по взносам в уставный капитал нет)

Сальдо по кредиту счета 98 «Доходы будущих периодов» (сальдо нулевое)

Чистые активы общества на дату выхода участника Иванова О.Ф. составили:

8292,0 тыс. руб. (стр.1300 баланса) + 0 тыс. руб. (сальдо по Д-ту счета 98) – 0 тыс. руб. (сальдо по К-ту счета 75) = 8292,0 тыс. руб.

Действительная стоимость доли участника Иванова О.Ф. составляет:

8292,0 / 100 * 31,25 = 2591,25 тыс. руб.

Отражаем переход доли участника Иванова О.Ф. к обществу:

- увеличение добавочного капитала общества в размере действительной стоимости доли «выходящего» участника;

- переход номинальной доли «выходящего» участника к обществу.

Номинальная стоимость уставного капитала на 30 июня 2018г. не изменилась.

Выход участника из общества не является реализацией доли (имущественного права), поэтому самостоятельно оплачивать налог участник не обязан. Это обязанность организации.

Важно: если доля была приобретена после 1 января 2011г. и срок владения долей составил более 5-ти лет, то у участника не возникает налогооблагаемый доход.

В день выплаты участнику действительной доли (не позднее 3-х месяцев со дня возникновения такой обязанности) нужно удержать НДФЛ со всей суммы действительной стоимости доли. Суммы, выплачиваемые участнику при выходе из общества, не являются оплатой труда или вознаграждением за выполненные работы (оказанные услуги), поэтому не облагаются страховыми взносами и взносами на страхование от несчастных случаев.

Расчеты с участником Ивановым О.Ф. закрыты.

Если доля участнику не будет выплачена в течение 3-х месяцев, то у организации возникает внереализационный доход.

Выплата доли имуществом компании

При выплате участнику доли имуществом у организации на ОСНО возникает обязанность уплаты НДС на разницу между рыночной стоимостью имущества, переданного участнику, и его первоначальным взносом. Рыночная оценка имущества должна быть подтверждена экспертным заключением.

Более того, необходимо восстановить НДС по этому имуществу, если ранее он был принят к вычету т.к. имущество участвует в операции, которая не признается реализацией. Особенности восстановления НДС определены п.3 статьи 170 НК РФ.

Действия с долей после выхода участника из общества

В течение года доля выбывшего участника должна быть распределена между всеми участниками, либо предложена для приобретения третьим лицам (если это не противоречит уставу).

Важно: если по истечении года полученная обществом доля не продана и не распределена, то она должна быть погашена. При этом номинальная стоимость капитала убавляется на стоимостную величину погашаемой доли. Это приводит к увеличению долей участников в процентном соотношении.

Распределение доли между участниками:

Доля распределяется между участниками по номинальной стоимости. Проводки в данном случае интуитивно понятны (Д-т 80 субсчет «Участник» К-т 80 субсчет «Общество»). Действительная стоимость доли списывается за счет чистой прибыли (Д-т 84 К-т 81).

Размер уставного капитала остается прежним, увеличивается процент участия в уставном капитале и номинальный размер доли участников. Участники при этом не получают ни денег, ни имущества – следовательно, экономической выгоды у них нет.

На сумму действительной стоимости доли у вышедшего из общества участника возникает обязанность уплаты НДФЛ, а у ООО – обязанности налогового агента.

Налог удерживается с ближайшей выплаты и не позднее следующего дня перечисляется в бюджет. Выплатой могут быть зарплата, аренда, дивиденды, премия, материальная помощь.

Если до конца налогового периода удержать НДФЛ не удалось, специально начислять «выходящему» участнику какие-либо выплаты не требуется. В этом случае до 1 марта следующего года в налоговую инспекцию подается справка 2-НДФЛ (п.5 статьи 226 НК РФ).

Признак 2: «вид справок» - «о невозможности удержать НДФЛ»

Продажа доли участникам или третьему лицу

Общество может продать действительную долю (или ее часть) одному или нескольким участникам, третьим лицам. Цена продажи устанавливается решением общего собрания участников. В этом случае у общества возникает налогооблагаемый доход (К-т сч.91.1 «Прочие доходы»).

Статья содержит основные варианты структурных изменений в уставном капитале ООО. Если в вашей практике есть особенные нюансы, пишите, пожалуйста, в комментариях. Будем думать вместе.

И, по традиции, немного мотивации:

«Иногда разница между достижением цели и провалом зависит лишь от того, как скоро вы теряете надежду на успех. Надежда – это не эмоция; это трилогия цели, направления и стойкости».

Когда учредители регистрируют ООО, им необходимо внести уставной капитал. Это могут быть как денежные средства, так и имущество. Именно уставной капитал определяем минимальный размер имущества организации, гарантирующий интересы кредиторов.

В этой статье мы рассмотрим пошаговую инструкцию и проводки по формированию уставного капитала в 1С 8.3 и взнос через кассу/расчетный счет.

Взнос в уставный капитал

Через операции, введенные вручную (до 3.0.46)

В программе 1С 8.3 Бухгалтерия до версии релиза 3.0.46 не было специального документа для отражения внесения уставного капитала. В связи с этим проводку необходимо делать вручную.

Перейдите в меню «Операции» и выберите пункт «Операции, введенные вручную».

В открывшейся форме списка нажмите на кнопку «Создать» и выберите пункт «Операция».

Проводки

Рассмотрим подробнее, какие проводки необходимо создавать в 1С.

Для взноса в уставной капитал учредителями используется счет 75.01. Отражение задолженности учредителей по уставному капиталу показывается проводкой Дт 75 Кт80. Уменьшение этой задолженности отражается проводкой по кредиту счета 75.

Погасить ее можно разными способами: внесением денежных средств, материалами, основными средствами, интеллектуальной собственностью и т. п.

Сначала рассмотрим наиболее часто встречаемый на практике способ – внесение денежных средств. Заодно и покажем, как в данном случае будет выглядеть эта операция в 1С.

Получите понятные самоучители по 1С бесплатно:

Сначала отразим необходимую сумму для внесения в уставной капитал одного из учредителей. Счет дебета будет 75.01, кредита – 80.09 с суммой в 20 000 рублей.

- При внесении наличных денежных средств через кассу, счет дебета будет 50.

- При внесении денежных средств через расчетный счет организации, движение уже будет по 51 счету.

Предположим, что наш учредитель принес в кассу сразу всю сумму, как в нашем примере:

Данной операцией мы создали долг по уставному капиталу на ООО «Копыта», как на учредителя и сразу же его погасили.

Теперь рассмотрим вкратце то, какие будут проводки при других способах внесения средств в уставной капитал:

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей. В противном случае должен привлекаться оценщик со стороны.

Через документ «Формирование уставного капитала» (после релиза 3.0.46)

Начиная с версии релиза 3.0.46 программы 1С:Бухгалтерия, разработчики добавили новый документ для отражения уставного капитала. В меню «Операции» выберите пункт «Формирование уставного капитала». В открывшейся форме списка нажмите на кнопку «Создать».

![формирование уставного капитала в 1С 8.3]()

В шапке нового документа укажите дату и организацию (если в программе учет ведется сразу по нескольким). В табличной части перечислите всех учредителей и суммы, внесенные ими.

![указание взноса в капитал от учредителя]()

Для формирования удобной печатной формы нажмите на кнопку «Список учредителей» в верхней части документа.

![список участников ООО]()

Теперь проведем документ и посмотрим, какие проводки он сформировал.

![проводки по формированию уставного капитала]()

У нас сформировалась только одна проводка, создающая задолженность учредителя по уставному капиталу перед организацией. В данном примере погашение этой задолженности будет сформировано через кассовый документ «Поступление наличных» (если у вас планируется взнос в УК через расчетный счет — используйте документ «Поступление на расчетный счет»).

![поступление в кассу]()

В поле «Вид операции» укажем «Прочий доход». Так же необходимо выбрать контрагента – учредителя и поставить счет кредита 75.01. Статьей ДДС будет «Поступление денежных вкладов от учредителей». Данным документом будет погашена вся задолженность в 15 000 рублей.

В результате проведения будет сформирована только одна проводка Дт 50.01 Кт 75.01, то есть поступление денежных средств через кассу. Погасить задолженность можно и другими способами, о которых было рассказано выше.

Откроем карточку счета 75.01 и убедимся в правильности совершенных действий. Сальдо на конец периода нулевое.

Уставный капитал — часть средств общества, вносимых при его создании в размере, установленном законом. В дальнейшем предприятие может их использовать в своей деятельности наряду с другими источниками финансирования.

В данной публикации мы рассмотрим операцию по формированию уставного капитала в 1С 8.3 Бухгалтерия 3.0 и узнаем, какие формируются проводки при внесении уставного капитала:

- на расчетный счет;

- наличными от учредителя.

Уставный капитал в 1С 8.3 пошаговая инструкция

Рассмотрим проводки при взносе в УК в 1С 8.3 на примере.

- 20% — учредитель Дружников Г. П.

- 80% — учредитель ООО «Пегас».

Как внести уставный капитал в 1С

Взнос в уставный капитал в 1С оформите документом Формирование уставного капитала в разделе Операции – Бухгалтерский учет – Формирование уставного капитала .

В документе заполните участников общества и их доли по кнопке Добавить . Для этого выберите тип учредителя:

![]()

И подберите из соответствующего справочника учредителя.

![]()

Формирование уставного капитала в 1с 8.3 проводки

![]()

Документ формирует проводку:

Как распечатать список участников общества в 1С 8.3

В 1С можно распечатать информацию о бенефициарных владельцах по кнопке Список учредителей . Но по умолчанию форма оплаты в печатном бланке устанавливается как «Денежные средства». При необходимости ее можно отредактировать вручную непосредственно в печатном бланке.

![]()

Взнос в УК денежными средствами проводки в 1с 8.3

Оплата доли в УК может осуществляться денежными средствами на расчетный счет или в кассу организации (п. 1 ст. 15 Федерального закона от 08.02.1998 N 14-ФЗ).

Оплата доли вносится учредителями полностью и в срок, указанный в учредительном договоре. Предельный срок не может превышать 4 месяцев с даты государственной регистрации (п. 1 ст. 16 Федерального закона от 08.02.1998 N 14-ФЗ).

В БУ оплата доли учитывается по кредиту счета 75.01 «Расчеты по вкладам в уставный капитал» в корреспонденции со счетами учета денежных средств.

Рассмотрим, какие проводки сформируются при оплате в кассу и на расчетный счет.

Взнос в УК наличными проводки в 1С 8.3

Оплату уставного капитала в кассу в 1С 8.3 оформите документом Поступление наличных вид операции Прочий приход в разделе Банк и касса — Касса — Кассовые документы — кнопка Поступление .

![]()

Уставный капитал деньгами в 1С 8.3 проводки

![]()

Документ формирует проводку:

- Дт 50.01 Кт 75.01 — оплата доли УК наличными в кассу.

Взнос в УК через расчетный счет проводки в 1С 8.3

Оплату УК на счет в 1С 8.3 оформите документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банк — Банковские выписки — кнопка Поступление .

Уставной капитал проводки в 1с 8.3

![]()

Документ формирует проводку:

Увеличение уставного капитала проводки в 1с 8.3

Увеличение уставного капитала отражается на дату государственной регистрации изменений в уставе проводкой:

Если в 1С 8.3 уже есть документы:

- Ввод остатков (Дт 000 Кт 80.09);

- Формирование уставного капитала (Дт 75.01 Кт 80.09),

![]()

то для отражения увеличения УК надо использовать документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную – Создать – Операция.

Мы рассмотрели как провести в 1С уставный капитал, проводки по уставному капиталу в 1с 8.3.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В Письме Минфина РФ от 19.02.2018 N 03-03-06/1/10180 приведено разъяснение.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

(7 оценок, среднее: 4,86 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДеятельность любого общества с ограниченной ответственностью (ООО) начинается с регистрации и формирования уставного капитала. В этой статье я расскажу вам о том, как отразить факт создания УК и расчеты с учредителями по вкладам в него в программе 1С: Бухгалтерия предприятия 8 редакции 3.0. Еще не так давно часть проводок можно было сформировать только операциями вручную, но в настоящее время в программе есть удобный документ, предназначенный для упрощения работы пользователей.

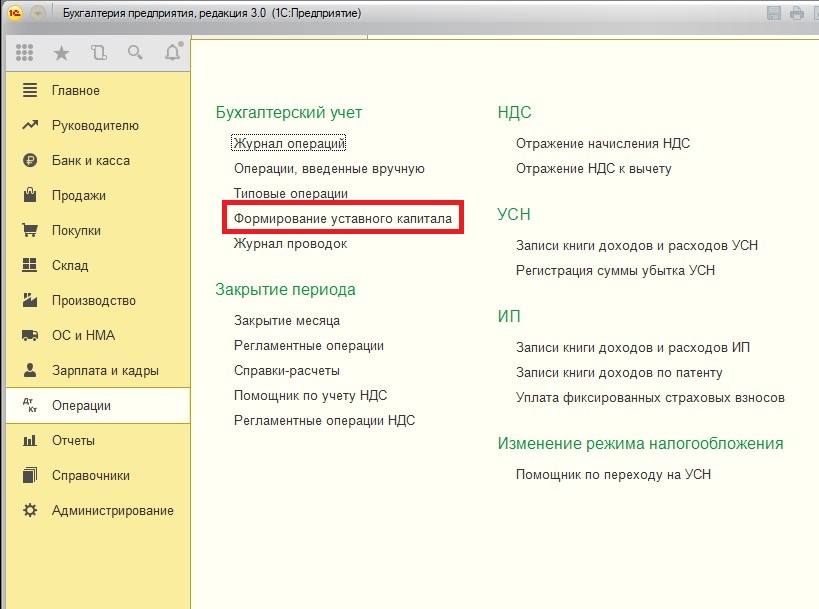

Переходим в раздел «Операции» и выбираем пункт «Формирование уставного капитала».![]()

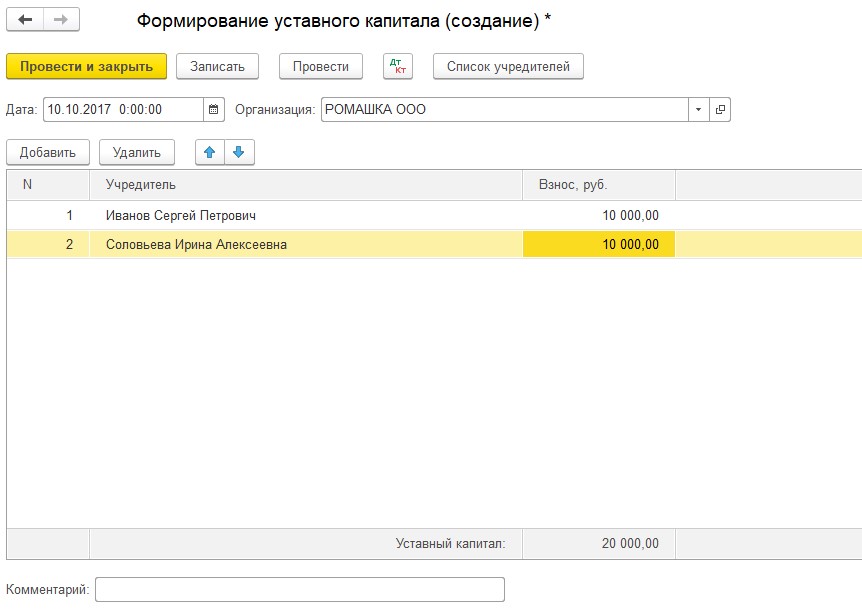

Создаем новый документ, добавляем учредителей и указываем суммы взносов в УК. Обратите внимание, что ФИО учредителей необходимо внести в справочник «Контрагенты». Сделать это можно заранее или в ходе работы с документом.

![]()

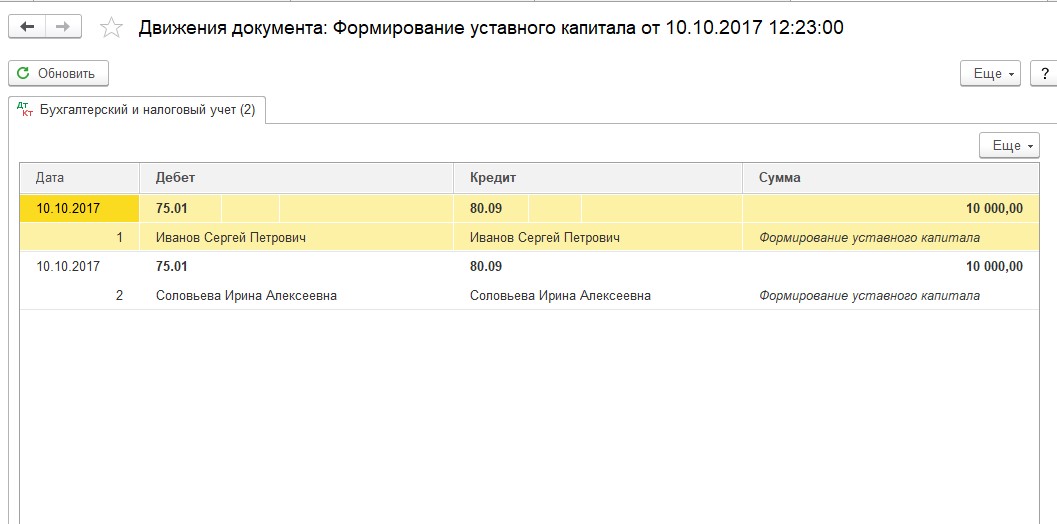

При проведении документ формирует следующие движения по счетам

![]()

Затем необходимо отразить факт поступления денежных средств в счет вклада в уставной капитал.

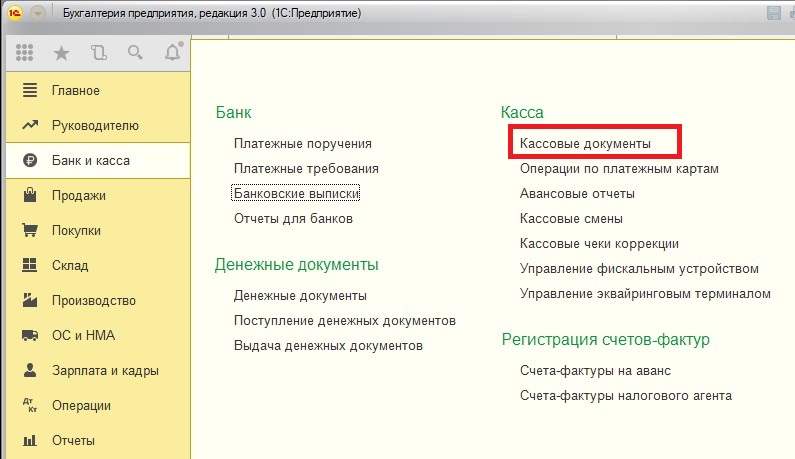

В том случае, если деньги были внесены наличными в кассу организации, переходим в раздел «Банк и касса» и выбираем пункт «Кассовые документы».![]()

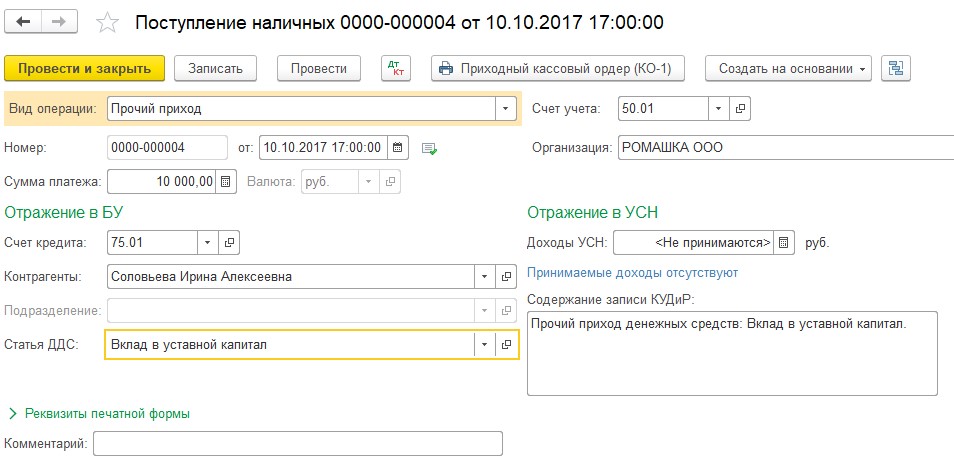

Создаем новое поступление с видом операции «Прочий приход».

Счет кредита указываем 75.01 и выбираем контрагента-учредителя.![]()

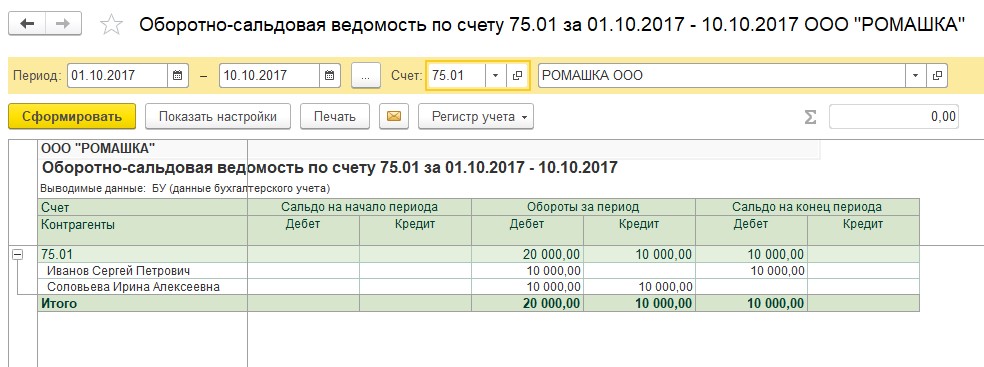

После проведения документа закрывается задолженность за учредителем по счету 75.01 (расчеты по вкладам в уставной капитал).

![]()

В том случае, если денежные средства были внесены на расчетный счет организации, в программе данная операция отражается с помощью документа «Поступление на расчетный счет» («Банк и касса» - «Банковские выписки»).

Документ заполняется аналогичным образом: прочее поступление в корреспонденции со счетом 75.01.Деятельность любого общества с ограниченной ответственностью (ООО) начинается с регистрации и формирования уставного капитала. В этой статье я расскажу вам о том, как отразить факт создания УК и расчеты с учредителями по вкладам в него в программе 1С: Бухгалтерия предприятия 8 редакции 3.0. Еще не так давно часть проводок можно было сформировать только операциями вручную, но в настоящее время в программе есть удобный документ, предназначенный для упрощения работы пользователей.

Переходим в раздел «Операции» и выбираем пункт «Формирование уставного капитала».![]()

Создаем новый документ, добавляем учредителей и указываем суммы взносов в УК. Обратите внимание, что ФИО учредителей необходимо внести в справочник «Контрагенты». Сделать это можно заранее или в ходе работы с документом.

![]()

При проведении документ формирует следующие движения по счетам

![]()

Затем необходимо отразить факт поступления денежных средств в счет вклада в уставной капитал.

В том случае, если деньги были внесены наличными в кассу организации, переходим в раздел «Банк и касса» и выбираем пункт «Кассовые документы».![]()

Создаем новое поступление с видом операции «Прочий приход».

Счет кредита указываем 75.01 и выбираем контрагента-учредителя.![]()

После проведения документа закрывается задолженность за учредителем по счету 75.01 (расчеты по вкладам в уставной капитал).

![]()

В том случае, если денежные средства были внесены на расчетный счет организации, в программе данная операция отражается с помощью документа «Поступление на расчетный счет» («Банк и касса» - «Банковские выписки»).

Документ заполняется аналогичным образом: прочее поступление в корреспонденции со счетом 75.01.Автор статьи

Читайте также: