Как провести торговую выручку сданную на расчетный счет в 1с

Обновлено: 05.05.2024

Рассмотрим как отразить внесение торговой выручки на расчетный счет в программе 1С 8.2 Бухгалтерия на примере организации при УСН.

Как отразить внесение торговой выручки на расчетный счет в 1С 8.2

Допустим, ООО «ТК «Дом» вносит торговую выручку на расчетный счет в банк, в связи с невозможностью хранить денежные средства в кассе сверх лимита. Необходимо отразить операции в программе 1С 8.2, сформировать бухгалтерские проводки. Для этого в 1С 8.2 необходимо оформить операции:

- Операцию №1 и №2 по отражению внесения выручки на расчетный счет в банке.

- Проверить бухгалтерские проводки, формируемые документами.

- Сформировать Книгу учета доходов и расходов и проверить ее заполнение.

Параметры для выполнения Операции №1:

Параметры для выполнения Операции №2:

Поступление выручки на расчетный счет

Рассмотрим особенности заполнения документа “Расходный кассовый ордер” в 1С 8.2. Создание документа – меню Касса – Расходный кассовый ордер – кнопка «Добавить» – вид операции Взнос наличными в банк. Расходный кассовый ордер

- Строка Банковский счет – счет, на который внесены денежные средства;

- Строка Счет дебета – счет учета денежных средств, по дебету которого будет сделана проводка по оприходованию денежных средств на расчетный счет:

Заполнение закладки Печать:

Проводки при поступлении выручки на расчетный счет по бухгалтерскому учету

В 1С 8.2 документ Расходный кассовый ордер формирует бухгалтерские проводки по внесению денежных средств из кассы организации на расчетный счет:

Проводки при поступлении выручки на расчетный счет по налоговому учету

В регистре накопления по УСН не формируется записей, так как в этом случае данная операция по оприходованию денежных средств не является доходом.

Формирование КУДиР при внесении выручки на расчетный счет

В результате проведения операций в 1С 8.2, записи в Книге доходов и расходов не формируются.

Наличие расчетного счета для организаций нужно для безналичного расчета с контрагентами. Учет безналичных операций регламентирован законодательством Российской Федерации, требованиями бухгалтерского и налогового учета. Поэтому так важно четко и правильно отражать поступление на расчетный счет в 1С 8.3 и списания с расчетного счета в 1С 8.3.

В данной статье мы рассмотрим порядок работы с данными операциями в системе 1С 8.3.

Заполнение платежных реквизитов собственной организации

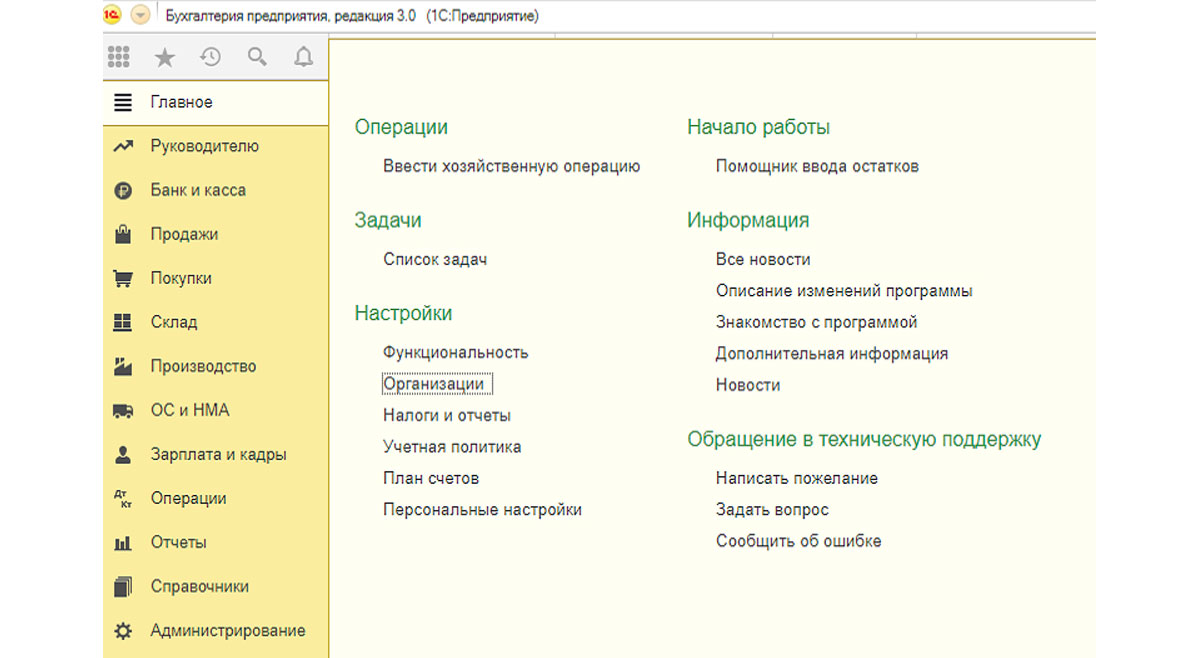

Первым делом необходимо заполнить платежные реквизиты нашей организации. Для этого нужно перейти в меню «Главное меню-Организации».

Рис.1 Заполнение платежных реквизитов собственной организации

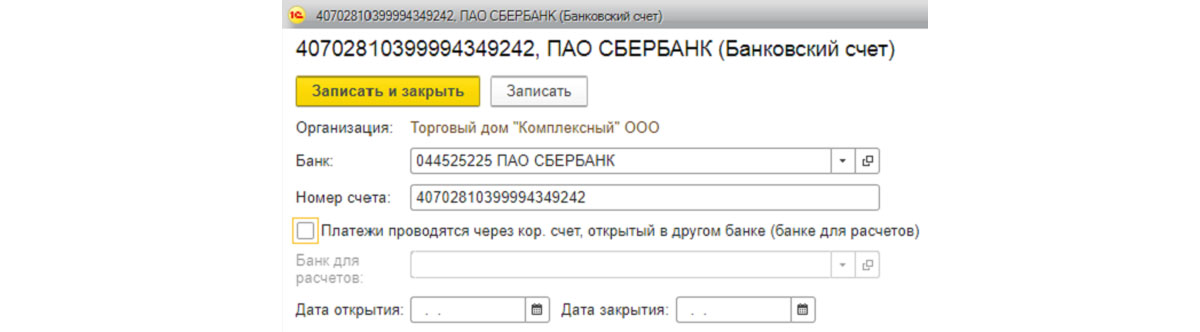

В перечне организаций выбираем ту, для которой необходимо установить банковские реквизиты, и заходим на вкладку «Банковские счета».

Рис.2 Заходим на вкладку «Банковские счета»

Если организация имеет несколько расчетных счетов, заполняем данные по каждому из них, а также выбираем основной, который может быть только один.

Рис.3 Выбираем основной р/с

После ввода всех данных необходимо нажать «Записать и закрыть».

Заполнение платежных реквизитов контрагентов

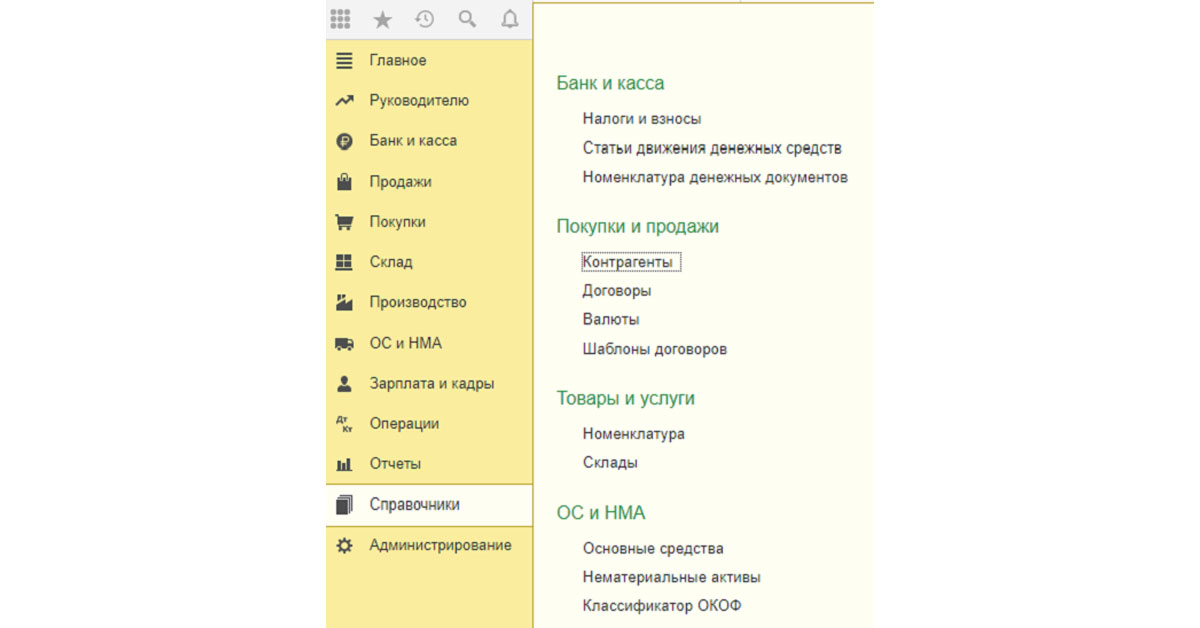

Доступ к платежным реквизитам контрагентов осуществляется через меню «Главное меню-Справочники-Контрагенты».

Рис.4 Доступ к платежным реквизитам контрагентов

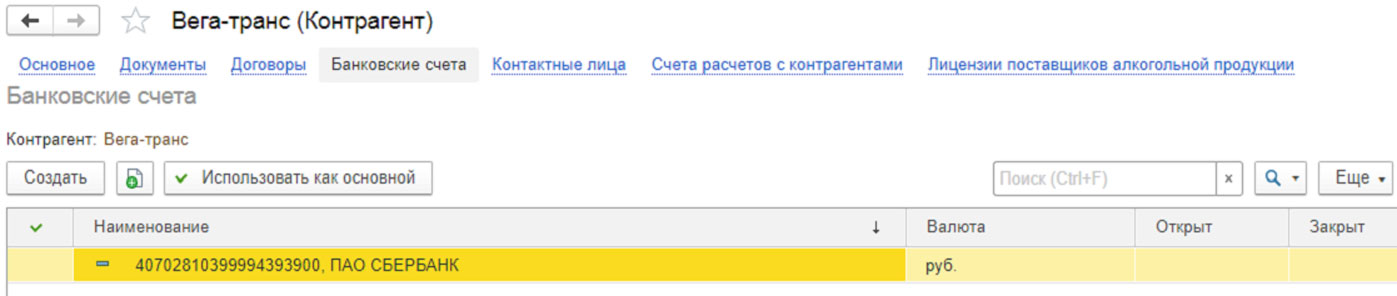

В открывшемся списке выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового. Эти платежные реквизиты заполняются по аналогии с реквизитами собственной фирмы.

Рис.5 Выбираем контрагента, для которого нужно заполнить платежные реквизиты, либо вводим нового

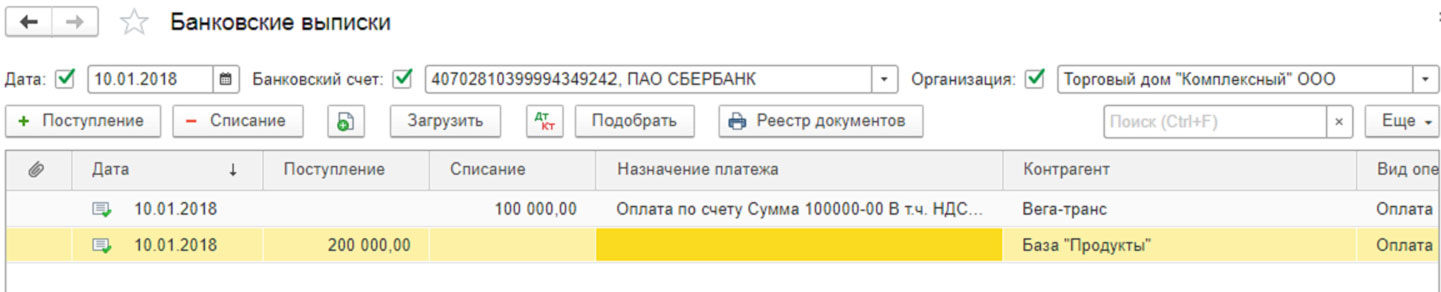

Банковская выписка

В программе 1С 8.3 документом, отражающим движение денсредств по счетам, является банковская выписка. В ней одновременно отражается приход и расход, а также показаны остатки на начало и конец дня. После внесения в программу всех платежных поручений, а также документов списания, надо сформировать банковскую выписку для проверки прихода и расхода за день, а также контроля остатка денсредств на конец дня.

Рис.6 Банковская выписка

В банковской выписке мы можем выбрать период, за который нужно взять операции, выбрать конкретную организацию, или расчетный счет для более детального рассмотрения.

Поступление

В ходе своей хозяйственной деятельности предприятие получает от покупателей денежные средства на свой счет в банке и принимает их к учету.

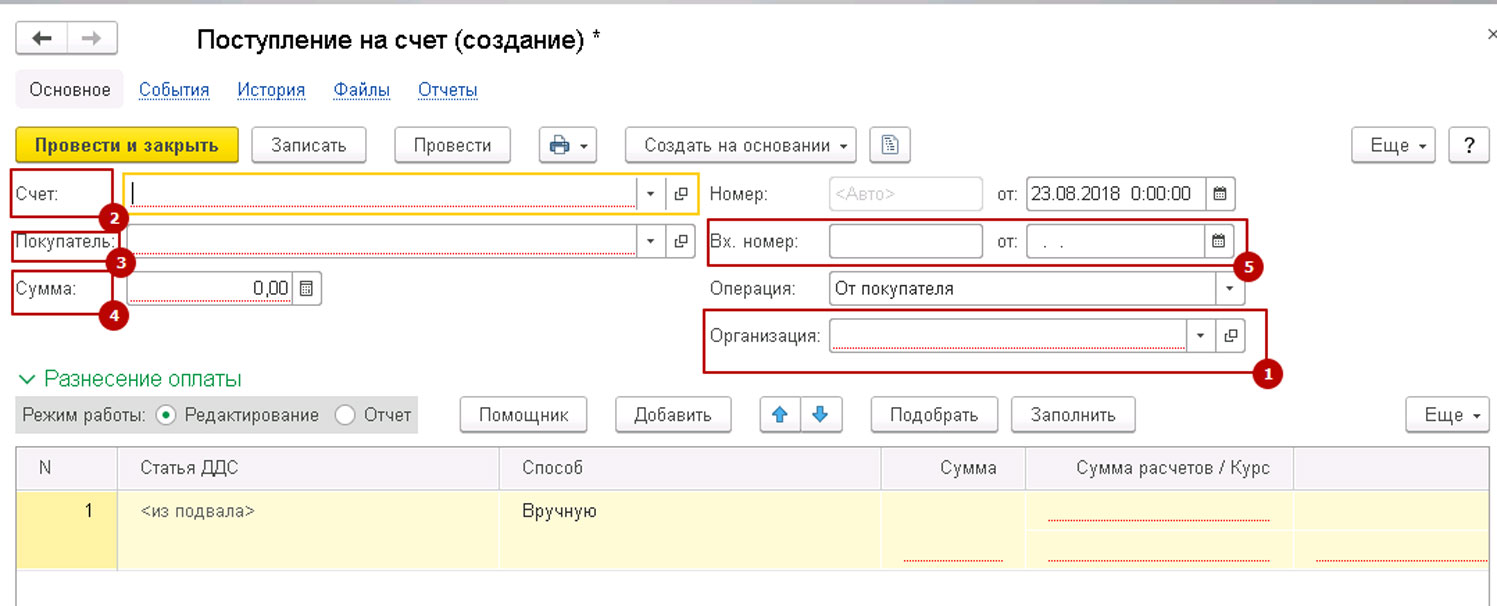

Чтобы видеть поступления на расчетные счета компании, в системе 1С предусмотрен документ «Поступления на счет».

Рис.7 Поступления на счет

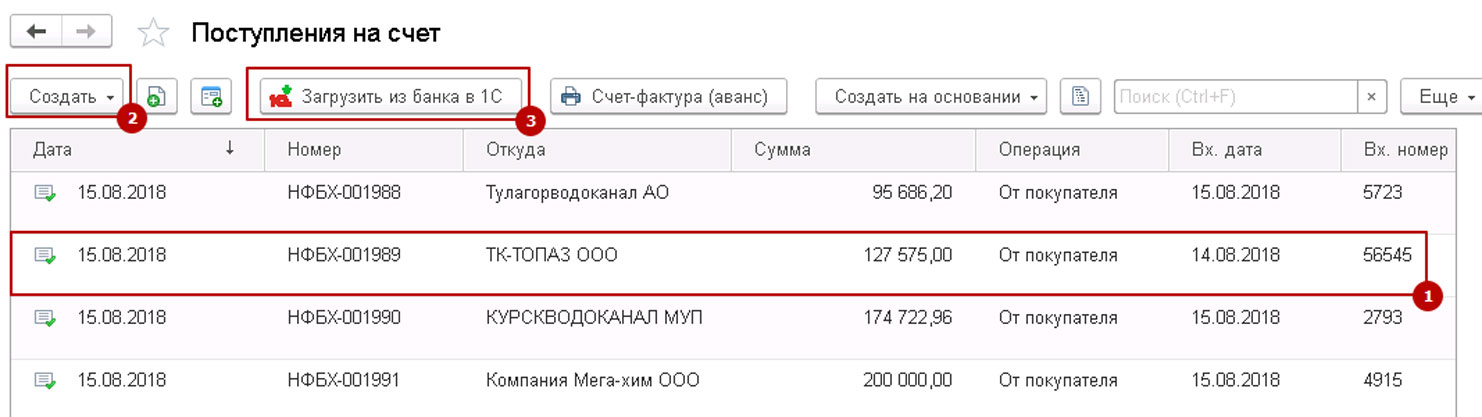

При выборе данного меню открывается полный перечень документов «Поступление на счет». Из данного интерфейса видны существующие документы, создаются новые документы поступления денсредств вручную, а также загружаются выписки из клиент-банка, при этом система 1С автоматом создаст необходимые документы.

Рис.8 Полный перечень документов «Поступление на счет»

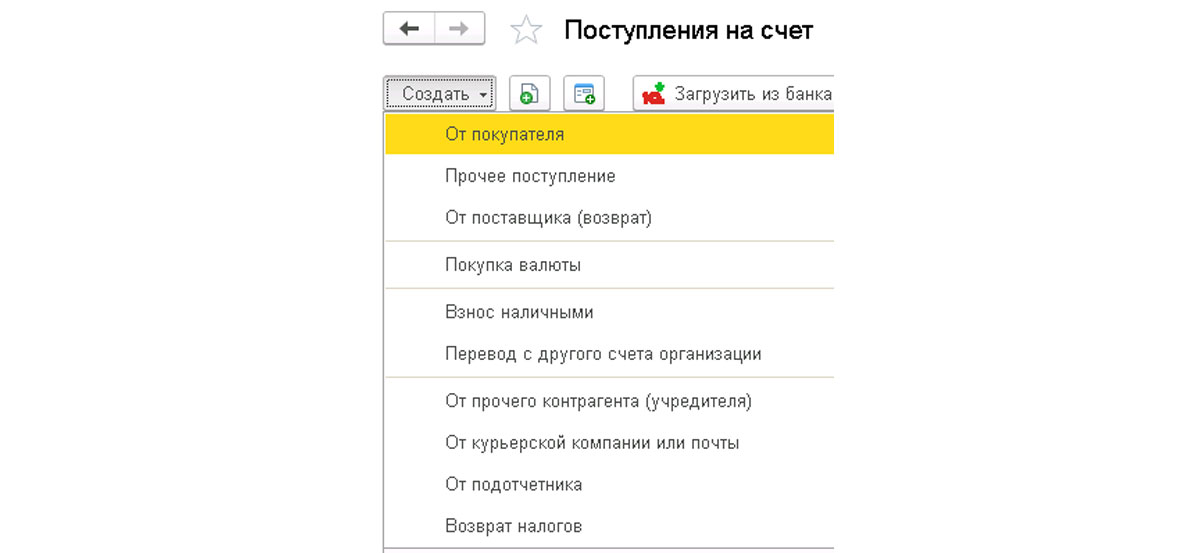

При формировании поступления «руками» на первом шаге указываем тип проводимой операции. От этого зависит и набор полей в документе, и формирование проводок для бухгалтерского учета.

Рис.9 При формировании поступления «руками» на первом шаге указываем тип проводимой операции

После выбора типа откроется окно нового документа поступления на счет.

В шапке документа указываем:

Рис.10 Заполняем шапку

В табличную часть документа вносят информацию для финансового учета в компании:

- Номер договора;

- Статья ДДС;

- Заказ покупателя (если ведется учет по заказам);

- Сумма платежа;

- Сумма НДС.

Рис.11 Заполняем табличную часть документа

После заполнения всех данных документ можно либо записать, либо провести.

Создание «Поступления на счет» на основании счета на оплату

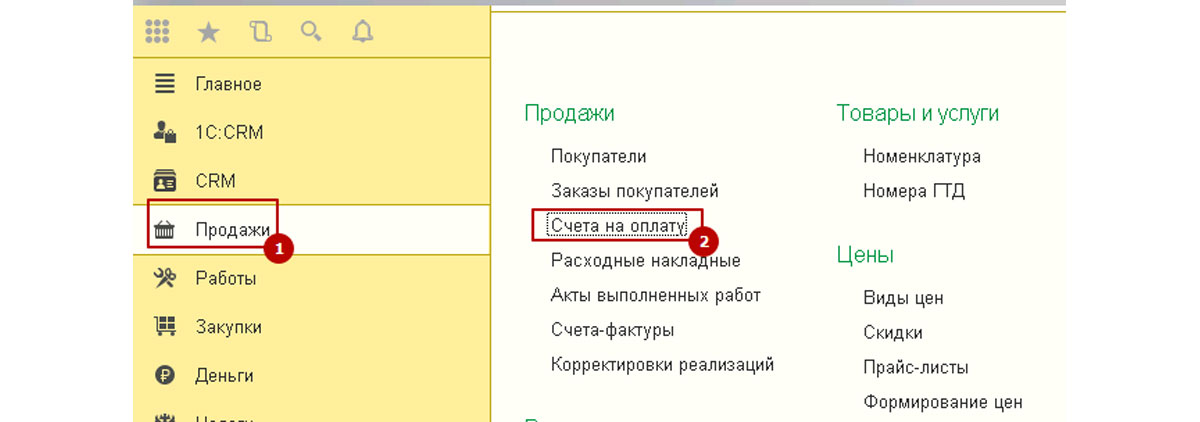

В системе 1С предусмотрена возможность создания документов поступления на основании выставленного ранее счета покупателю. Для этого необходимо перейти в меню «Продажи-Счета на оплату».

Рис.12 Создание «Поступления на счет»

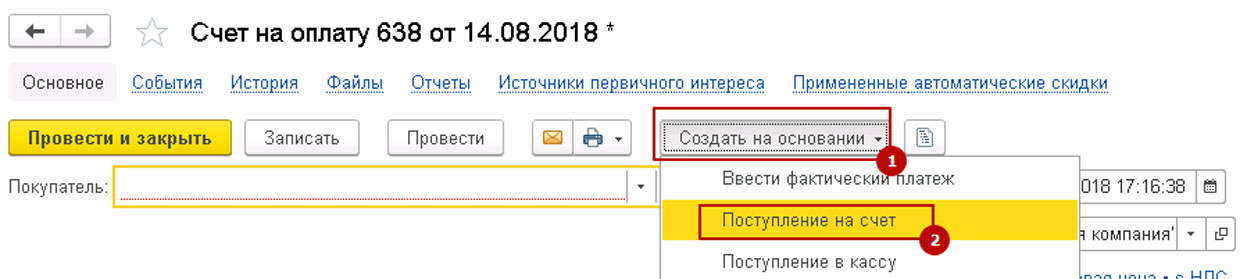

В перечне счетов найти, выбрать и открыть счет, к которому надо создать платежный документ и нажать «Ввести на основании-Поступление на счет».

Рис.13 Ввести на основании-Поступление на счет

При этом в поступление автоматом подставится все заполненные в счете реквизиты. При необходимости их можно скорректировать «руками». После заполнения всех полей документ можно записать или провести.

Платежные поручения

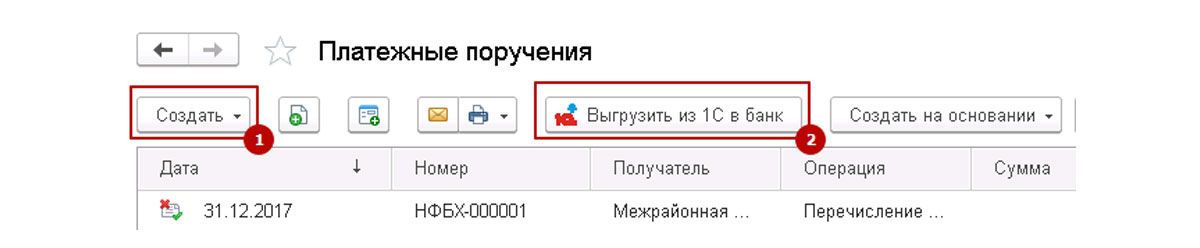

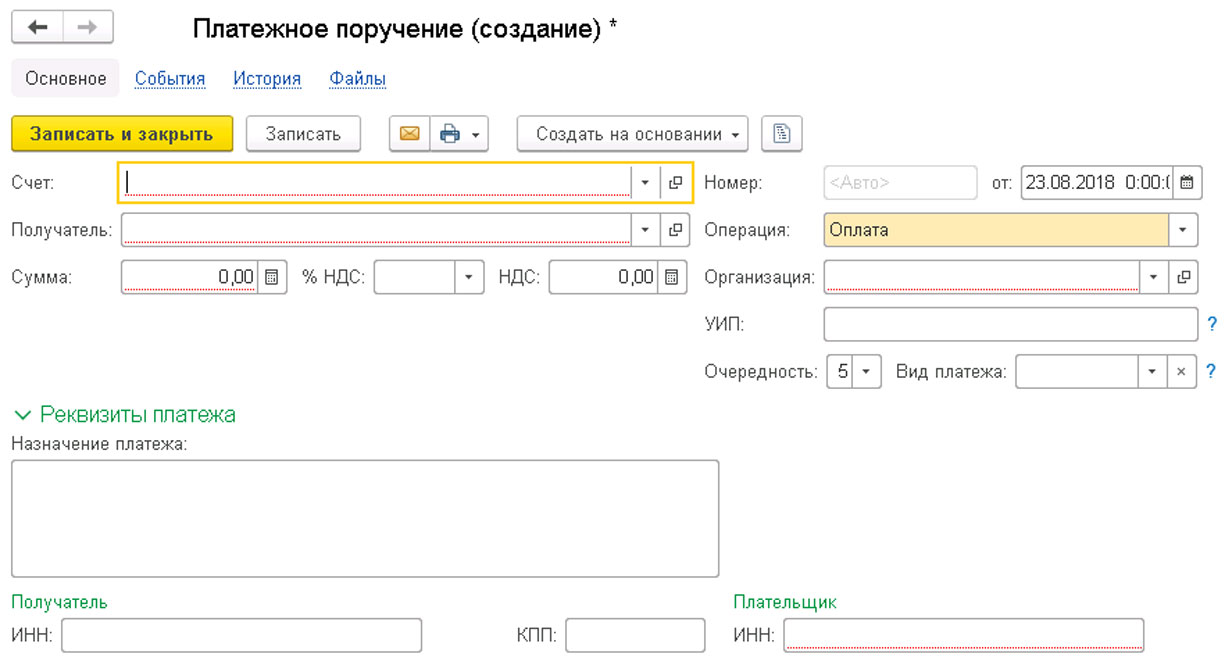

Для подготовки платежных документов и отправки их в банк в системе 1С предусмотрен документ «Платежное поручение».

Рис.14 Платежное поручение

Рис.15 Полный перечень документов «Платежные поручения»

Для создания платежки необходимо нажать «Создать» и выбрать вид операции – «Оплата контрагенту» или «Перечисление в бюджет».

Рис.16 Выбрать вид операции – «Оплата контрагенту» или «Перечисление в бюджет»

После выбора типа операции откроется новый документ, в котором надо заполнить реквизиты плательщика, получателя, сумму, НДС, назначение платежа.

Рис.17 Новый документ

Для сохранения внесенных данных в платежном поручении нужно нажать кнопку «Записать», либо «Записать и закрыть».

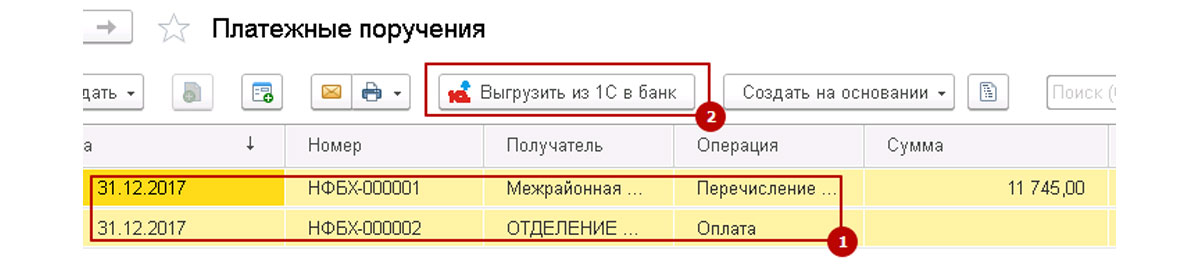

Рис.18 Готовые платежки выгружаются в клиент-банк

Списание денежных средств с расчетного счета

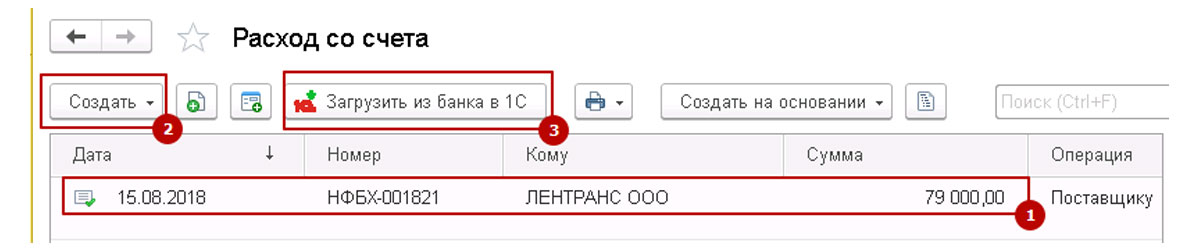

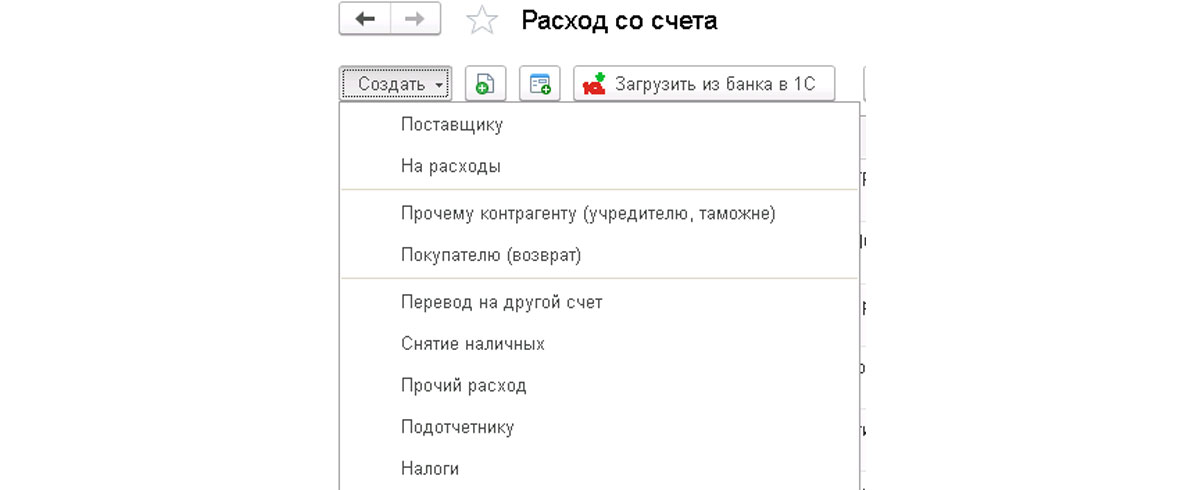

Для отражения расходных операций по расчетному счету в системе 1С предусмотрен документ «Расход со счета».

Рис.19 Документ «Расход со счета»

При выборе данного меню открывается полный перечень документов «Расход со счета». Из данного интерфейса можно просмотреть существующие документы, создать новый документ списания денежных средств вручную, либо загрузить выписки из клиент-банка, при этом система 1С автоматически создаст необходимые документы.

Рис.20 Полный перечень документов «Расход со счета»

Для создания нового документа «Расход со счета» необходимо нажать кнопку «Создать» и выбрать «Вид операции». От этого зависит состав полей в документе и формирование проводок для бухгалтерского учета.

Рис.21 Выбрать «Вид операции»

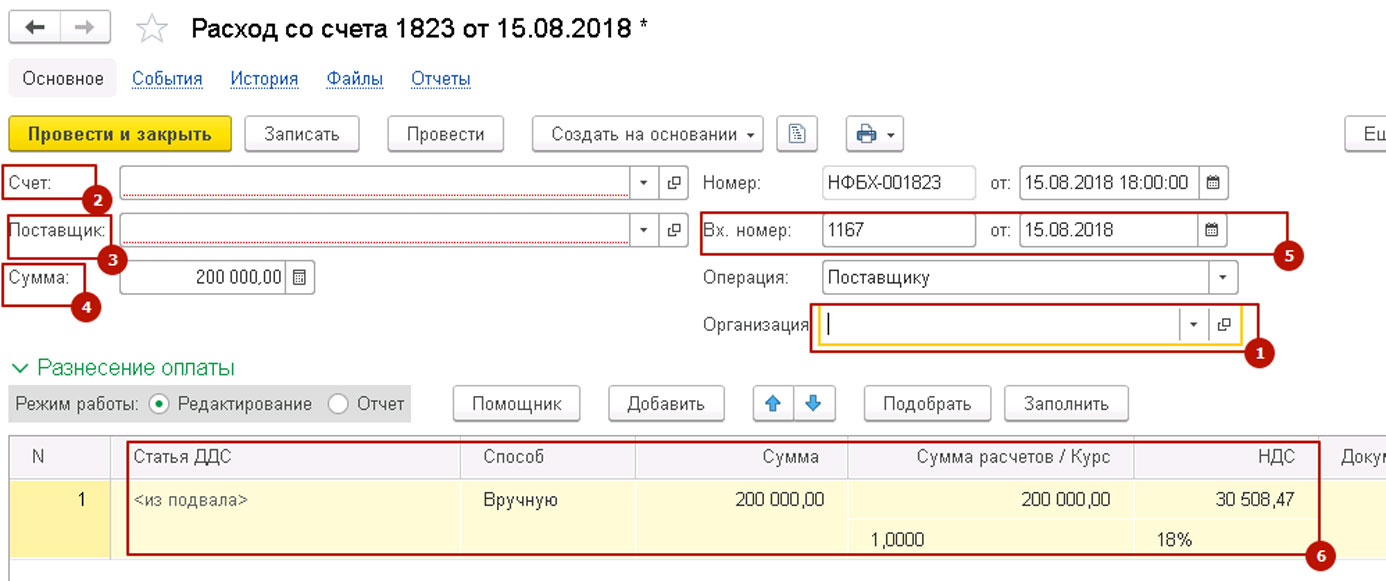

В новом документе вписываем реквизиты плательщика, получателя, сумму, НДС, дату и номер банковского документа, а также табличную часть, в которой содержится подробная информация по оплате для фин.учета.

Рис.22 Заполнение нового документа

Подготовленный документ можно записать или провести.

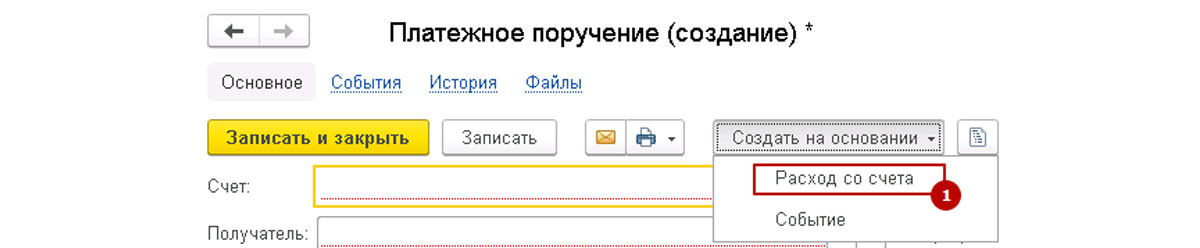

Расход со счета на основании платежки

Документ «Расход со счета» можно создать на основании ранее созданной платежки. Откройте ее, нажмите кнопку «Создать на основании-Расход со счета». При этом в новом документе будут автоматически подставлены все заполненные в платежном поручении реквизиты. Также их можно скорректировать вручную. В остальном, оформление документа «Расход со счета» осуществляется так же, как описано выше.

Рис.23 Расход со счета на основании платежки

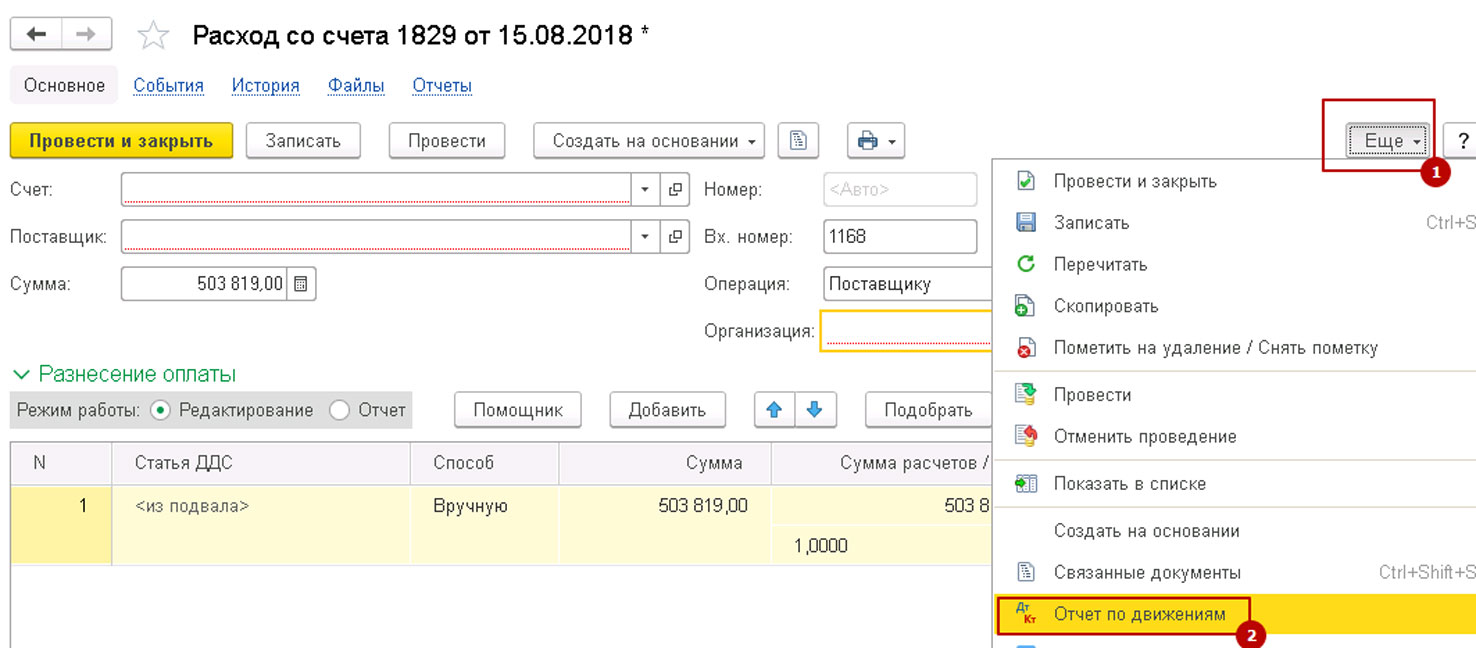

Контроль проводок

Для контроля правильности формирования проводок можно просмотреть «Движения документа» и скорректировать движение документа по счетам бухгалтерского учета.

Рис.24 Контроль проводок

Рис.25 Контроль проводок

В этой статье мы рассмотрели механизмы отражения поступлений и списаний, познакомились с возможностями быстрой и безошибочной работы, которые предлагает программа 1С 8.3 для своих пользователей.

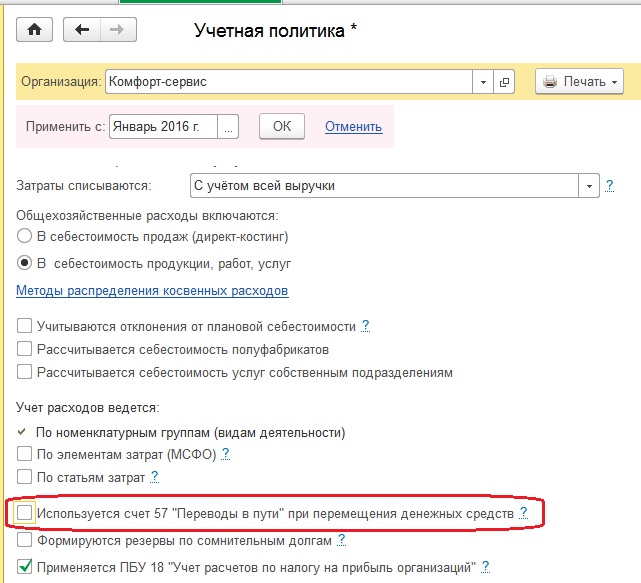

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

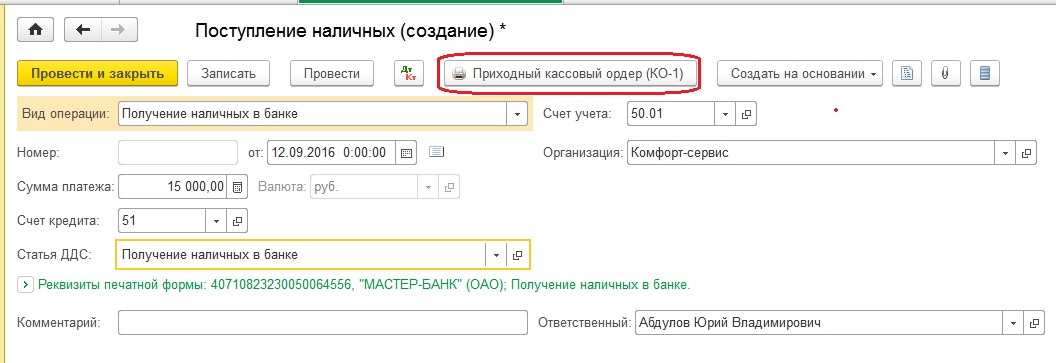

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

- вид операции «Получение наличных в банке»

- сумму

- статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

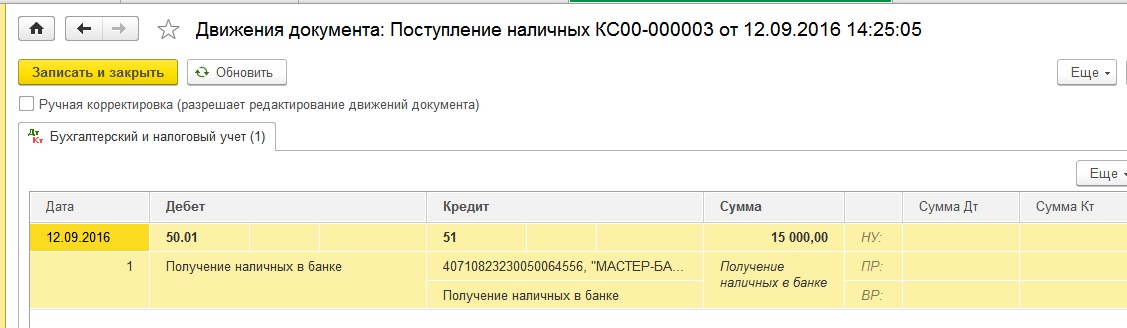

Теперь проводим документ и смотрим проводки

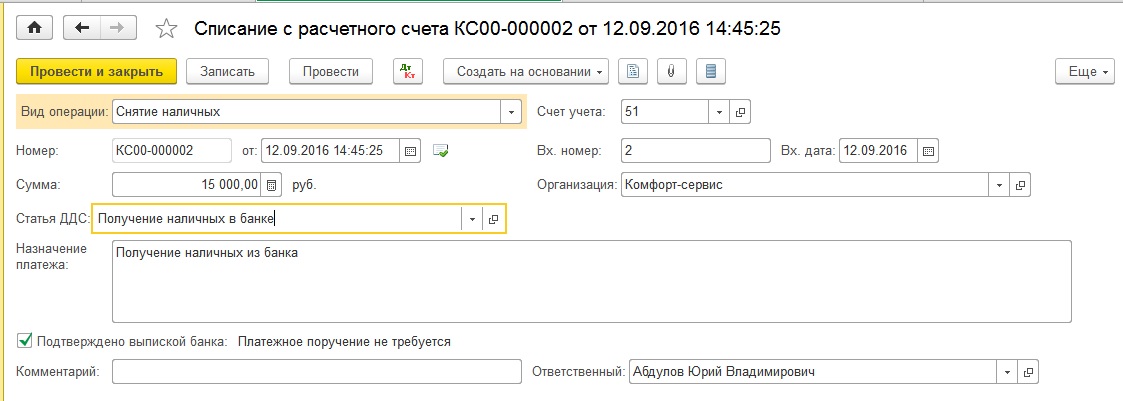

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

- вид операции «Снятие наличных»

- сумму

- дату

- назначение платежа

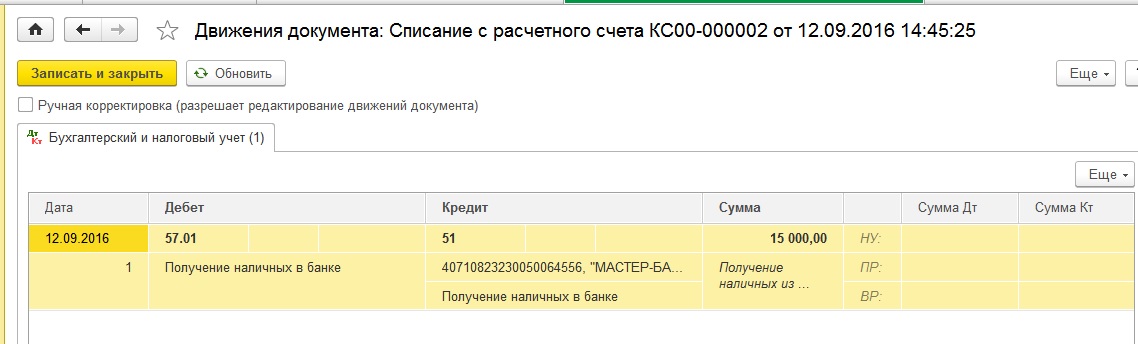

При проведении документ формирует следующие проводки

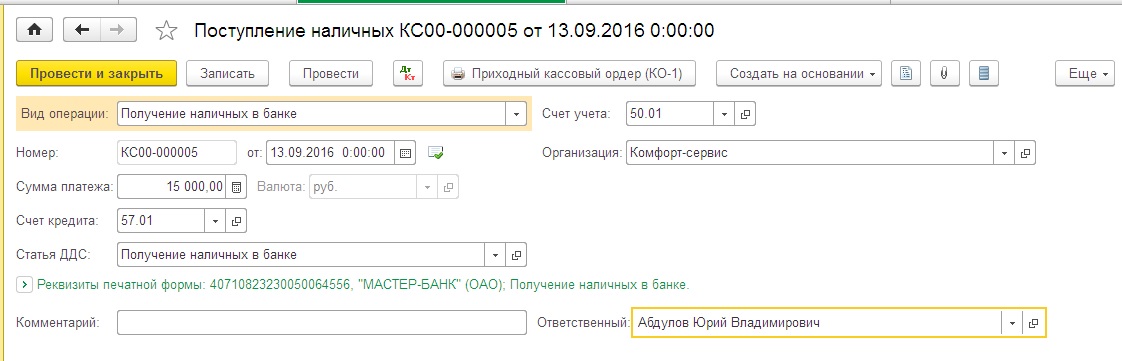

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

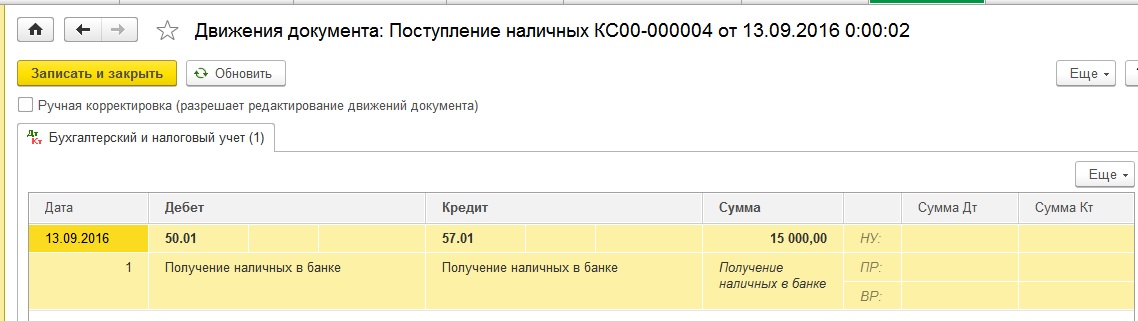

Проводим и смотрим проводки

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

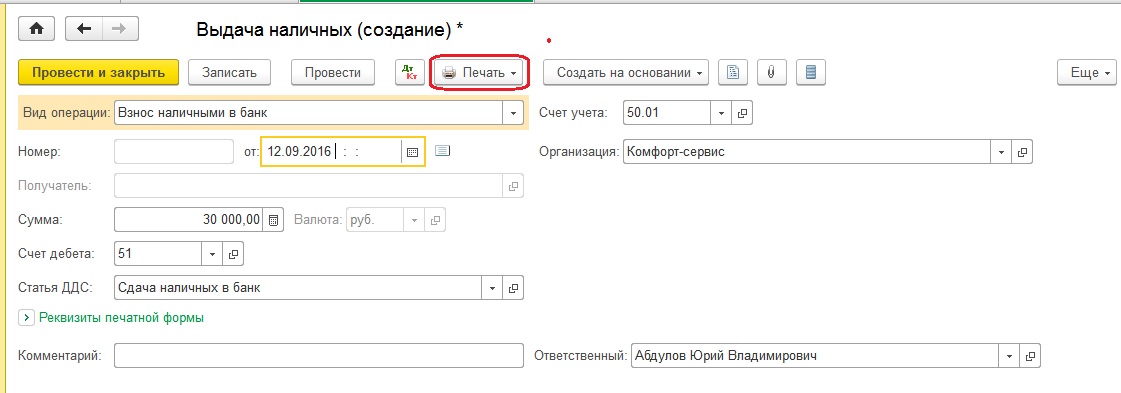

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

- вид операции «Взнос наличными в банк»

- сумму

- статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

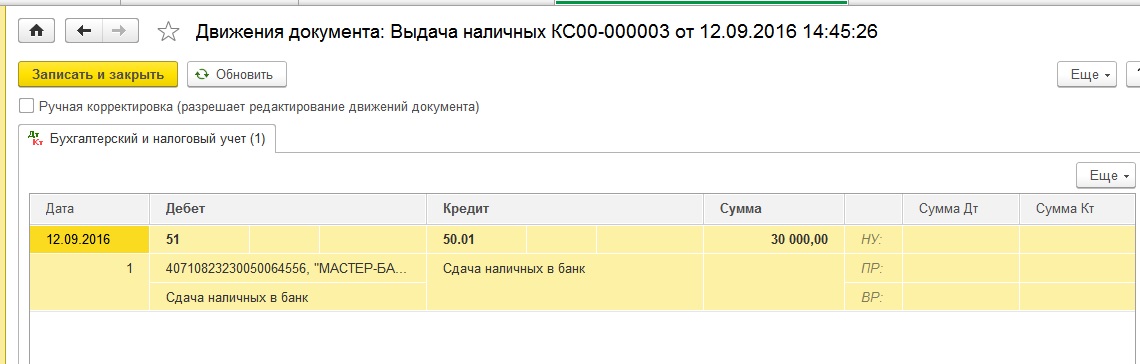

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

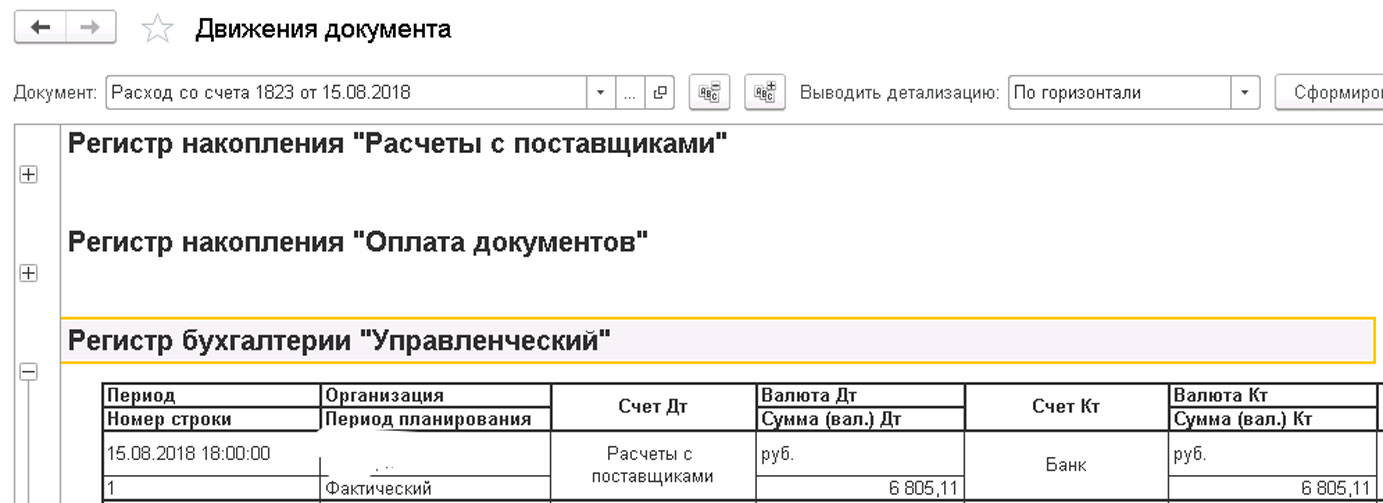

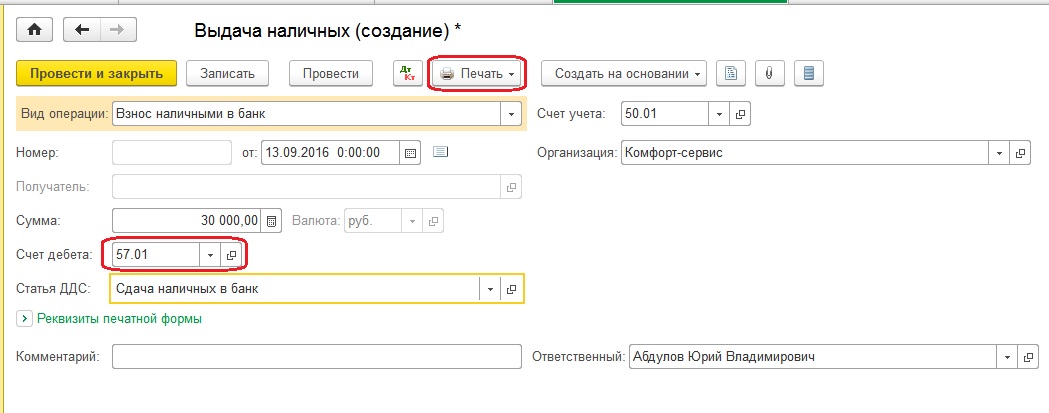

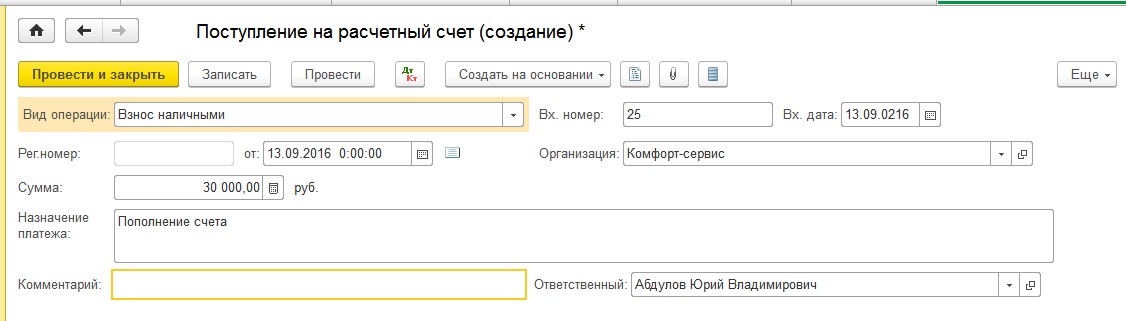

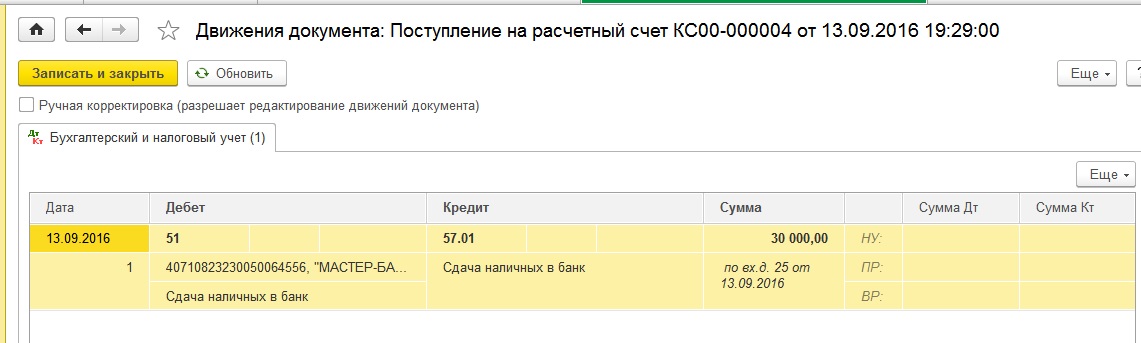

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

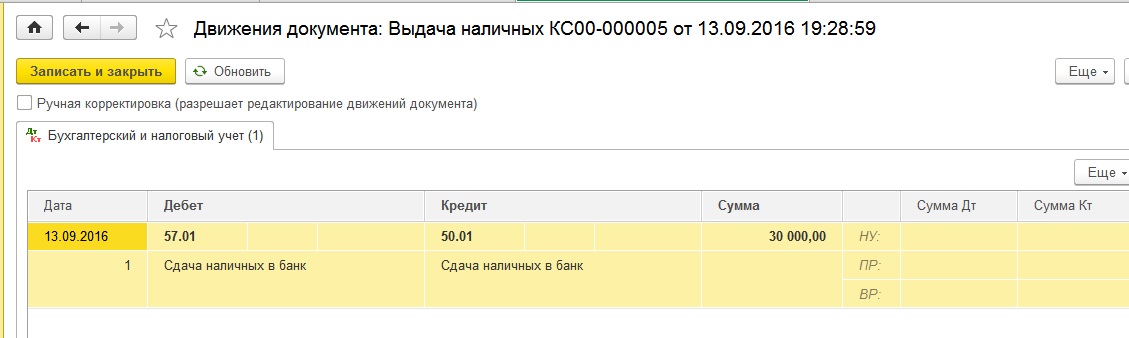

Проводим заполненный документ и смотрим проводки

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

- вид операции «Взнос наличными»

- сумму

- назначение платежа

Проводим и смотрим проводки

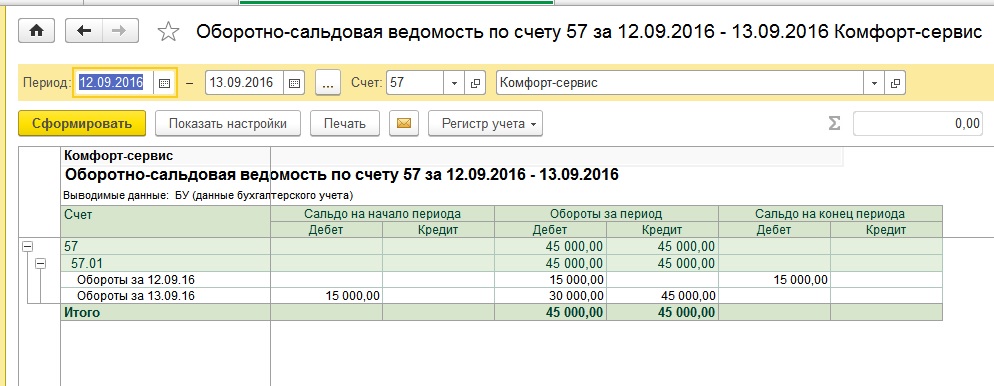

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Проводки по кассовым операциям отражают движение наличности (поступление, выдачу денег под отчет, расчеты с сотрудниками по оплате труда) у хозяйствующих субъектов. Нарушения кассовой дисциплины могут привести к штрафам, поэтому оформлять кассовый участок нужно правильно. Рассмотрим, какими проводками по кассовым операциям оформляются те или иные ситуации.

Регулирование операций по кассе

Движение денежной наличности характерно практически для всех предприятий и ИП. Особенности ведения операций по кассе закреплены в указании ЦБ РФ № 3210-У от 11.03.2014. Документ регулирует оформление и учет движения денежных средств хозсубъектов.

С 30.11.2020 документ действует в новой редакции, который внес значительное количество изменений. Например, кассиры обязаны принимать изношенные банкноты, а вот выдавать их уже нельзя. Их придется сдать в банк. Описание таких банкнот приведем в таблице:

В настоящее время сохраняется необходимость самостоятельного ежегодного определения лимита расчета по кассе. Однако для субъектов малого бизнеса и ИП обязанность по установлению кассового лимита упразднена. Им более не требуется ежедневно контролировать остаток наличности.

О других нюансах работы с наличностью читайте:

- «Нюансы документального оформления кассовых операций»;

- «Какой порядок оформления кассовых документов?»;

- «Какой предельный размер расчетов наличными между юридическими лицами?».

Кассовые документы

Кассовыми документами признаны два вида кассовых ордеров ― расходный и приходный. Формы этих бланков унифицированы и утверждены законодательством. Порядок заполнения кассовых ордеров не допускает внесение в них исправлений и помарок – с ними документ становится недействительным.

А главным регистром по кассе является кассовая книга.

Узнайте также:

Проверьте, правильно ли вы оформляете кассовые операции с помощью разъяснений от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Проводки по учету кассовых операций

Кассовые операции показывают движение наличности хозяйственных субъектов. Увеличение денежных средств может производиться за счет следующих источников: расчетный счет, операции с покупателями, средства подотчетных лиц, прочие поступления. В бухгалтерских проводках кассовых операций при оприходовании наличности в дебете используется счет 50 «Касса»:

Дт 50 Кт 50 – перемещение денежных активов между кассами (если предусмотрено несколько касс);

Дт 50 Кт 51 – поступление денег из банка;

Дт 50 Кт 71 – поступление оставшихся сумм у подотчетников;

Дт 50 Кт 73 (76) – прочие расчеты, в том числе и с работниками организации;

Дт 50 Кт 62 – покупатель рассчитался наличностью;

Дт 50 Кт 75 – увеличение уставного капитала за счет взноса учредителей наличными;

Дт 50 Кт 91 – продажа прочих активов предприятия за наличный расчет, отражение курсовых разниц.

Выбытие денежных средств фиксируется расходным кассовым ордером. При уменьшении наличности в кассе возможны следующие проводки с использованием кредита счета 50:

Дт 51 Кт 50 – поступление денег из кассы на счет в банке;

Дт 70 Кт 50 – работникам выдана зарплата;

Дт 73 Кт 50 – займы сотрудникам;

Дт 71 Кт 50 – получение денег подотчетниками;

Дт 76 Кт 50 – прочие выплаты из кассы;

Дт 75 Кт 50 – выплата дохода учредителям;

Дт 91 Кт 50 – отражение разниц курсов валют;

Дт 94 Кт 50 – отражение недостачи в кассе.

Ответственность за несоблюдение кассовой дисциплины

Субъекты хоздеятельности несут ответственность не только за правильность оформления кассовых документов, но и за полноту оприходования наличности. Срок давности нарушения по кассовым операциям невелик и составляет всего лишь 2 месяца. К административной ответственности налоговая вправе привлечь нарушителей при обнаружении ошибок. Согласно п. 1 ст. 15.1 КоАП РФ величина штрафа для организаций может достигать 50 000 рублей. Для ИП и руководителей по той же статье штрафные выплаты составят 4000–5000 рублей.

Подробнее о мере ответственности см. материал «А ваша кассовая дисциплина в порядке?»

КонсультантПлюс предупреждает:

Нарушение правил работы с денежной наличностью и порядка ведения кассовых операций - это нарушение кассовой дисциплины.

В чем оно выражается и какие за это предусмотрены санкции, смотрите в К+. Пробный доступ к системе можно получить бесплатно.

ИП освобождаются от полноценного ведения кассовых операций с установлением лимита наличности и использования строгих унифицированных форм документов. Но если предприниматели все-таки работают в процессе своей деятельности с РКО и ПКО, то заполнять их необходимо по всем правилам.

Итоги

Касса - важный участок, который присутствует в учете практически каждого хозсубъекта. Поэтому схемы корреспонденции счетов бухучета по кассе должен знать каждый бухгалтер. Также не стоит забывать, что документация по кассе строго унифицирована и заполняется в нормативно закрепленном порядке, а нарушения кассовой дисциплины чреваты штрафами.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

ИП вносит деньги на расчетный счет - проводки по этой операции (если предприниматель ведет бухучет) будут отличаться от применяемых в ситуации, когда аналогичные взносы делают собственники капитала юрлица, занимающегося коммерческой деятельностью. О причинах этого и об используемых ИП корреспонденциях счетов — в нашей статье.

Базовые различия в возможности использования дохода от бизнеса у ИП и юрлица

Коммерческая деятельность в России может вестись:

Все решения, касающиеся вопросов ведения деятельности, принимаются собственниками бизнеса:

- участниками (учредителями) — для юрлица;

- ИП — для физлица-предпринимателя.

Однако законодательство ограничивает влияние участников юрлица на его деятельность, давая им возможность:

- отвечать по обязательствам юрлица только в пределах величины вклада в его уставный капитал;

- воспользоваться полученным организацией доходом только по истечении отчетного периода и только в виде дивидендов, не предусматривая свободы изъятия средств из оборота в личных целях.

В то же время ИП отвечает по своим обязательствам в полном объеме, но и доходами вправе распоряжаться без ограничений, т. е. в любой момент может изъять средства из оборота и внести их на счет для использования в предпринимательской деятельности.

Подробнее об использовании ИП личного счета для предпринимательской деятельности и возникающих при этом рисках читайте в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Процедура пополнения счета: взнос на счет через операциониста и через банкомат

Количество расчетных счетов, открываемых физлицом (вне зависимости от того, ведет ли он деятельность в качестве ИП), не ограничивается. В т. ч. не ограничено и число счетов, задействованных в предпринимательстве, хотя к ИП требование об обязательном открытии такого счета законодательством не предъявляется вообще. Тем не менее наличие расчетного счета, посредством которого покупатель (заказчик) может расплатиться безналичным способом (и в т. ч. банковской картой), имеет свои положительные стороны в виде удобства, оперативности и безопасности осуществления платежей.

Кроме того, предпринимателю лучше разграничивать свои собственные личные средства, предназначенные для применения в целях, не связанных с предпринимательством, и те деньги, которые задействованы в коммерческой деятельности. Связана необходимость такого разграничения с обеспечением прозрачности операций со средствами, используемыми в предпринимательстве, что дает возможность:

- самому не запутаться в операциях, осуществляемых для себя лично и для предпринимательских целей;

- беспроблемного контроля за правильностью отражения доходов и расходов при проведении налоговых проверок.

Разграничение счетов позволит также четко отслеживать суммы, изъятые самим предпринимателем из бизнеса и внесенные в него. Причем не будет иметь принципиального значения, каким именно образом деньги снимаются или вносятся: через операциониста банка, переводом со счета на счет или через банкомат. Поэтому проводки по взносу ИП на расчетный счет и проводки по пополнению им счета через банкомат будут идентичны.

В КонсультантПлюс также подробно рассмотрены возможные налоговвые риски для предпринимателя, использующего в бизнесе личный счет. Чтобы избежать претензий налоговиков, получите пробный доступ к системе К+ и бесплатно изучите материал.

Внесение собственных средств ИП на счет: проводки

В отличие от средств, поступающих юрлицу от его участника (учредителя) и требующих определенного оформления таких взаимоотношений (заем, увеличение уставного капитала, безвозмездная передача), внесение ИП собственных средств в свой же бизнес никакого дополнительного оформления не требует. Вкладывая в него деньги, предприниматель просто увеличивает свой капитал, образующийся при ведении коммерческой деятельности.

ИП может не отражать факт внесения денег в учете, поскольку (подп. 1 п. 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ):

- у него нет обязанности вести бухучет;

- в регистрах, обязательных для него (в них отражаются сведения, необходимые для формирования данных об объекте налогообложения), эти средства не учитываются, поскольку обложению налогом не подлежат.

Но право на ведение учета у предпринимателя есть. Реализуя его, ИП внесение собственных средств на счет отразит проводкой, которая может выражаться:

- обычной (не двойной) записью в книге учета фактов хозяйственной деятельности, если для ведения учета выбрана простая упрощенная форма;

- бухгалтерской записью с использованием счетов бухучета в ней, если учет ведется по полной, полной упрощенной или сокращенной упрощенной форме, при которых двойная запись по счетам является обязательной.

Корреспонденция счетов в бухгалтерской проводке при двойной записи будет выглядеть как Дт 51 Кт 84.

Итоги

Индивидуальный предприниматель вправе без ограничений выводить средства из собственного бизнеса и вкладывать их в него. При этом для ИП не является обязательным открытие расчетного счета, предназначенного для средств, задействованных в предпринимательстве. Но наличие такого счета предоставляет определенные преимущества.

Не обязан ИП и вести бухучет. Однако при реализации такого права учесть внесенные в бизнес средства он должен как увеличение капитала, образующегося при предпринимательстве. При применении способа двойной записи проводка будет иметь вид Дт 51 Кт 84.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Автор статьи

Читайте также: